清算機関と決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

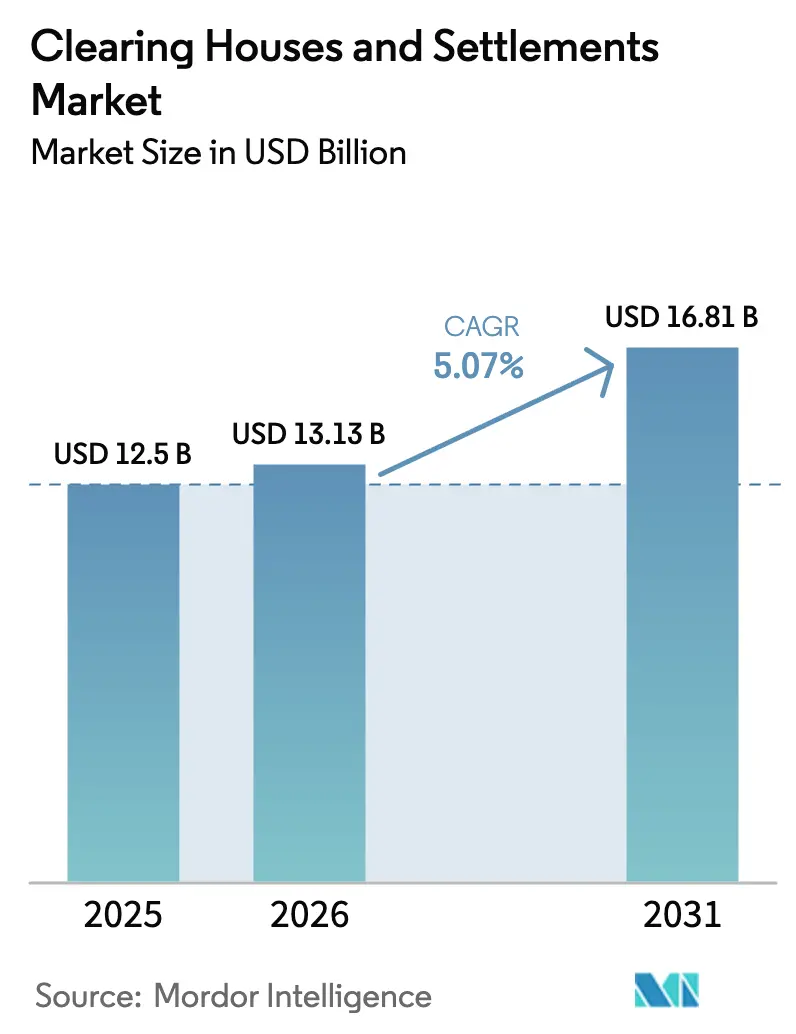

| 市場規模 (2026) | 13.13 十億米ドル |

| 市場規模 (2031) | 16.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

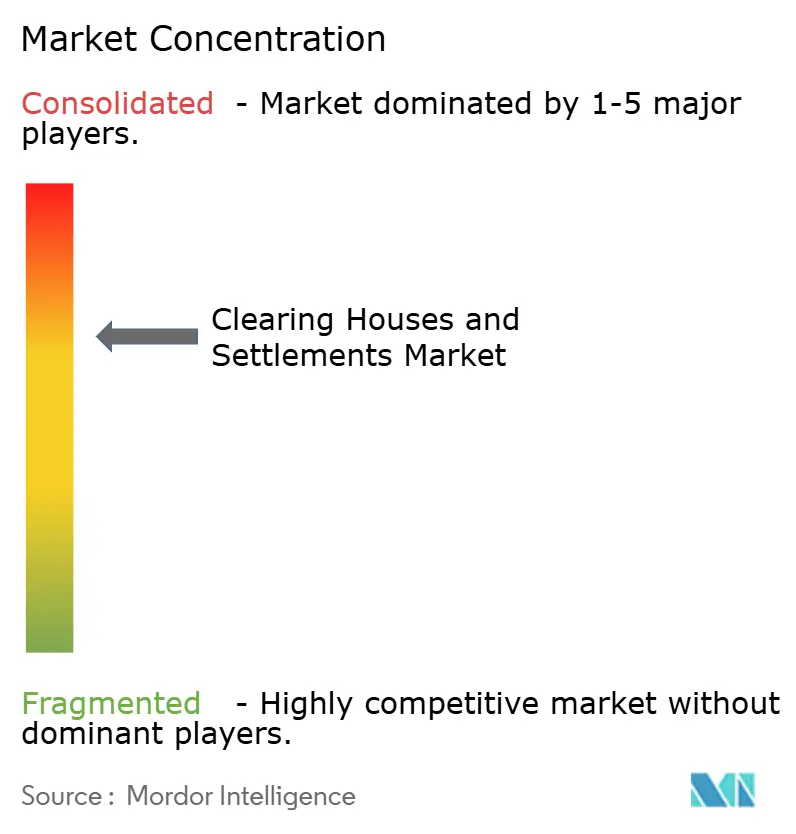

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる清算機関と決済市場分析

清算機関と決済市場規模は、2025年のUSD 125億から2026年にはUSD 131.3億に成長し、2026年から2031年にかけてCAGR 5.07%で2031年までにUSD 168.1億に達すると予測されています。

電子取引および高頻度取引活動は、2026年においてポストトレードルート全体のスループット要件を引き続き増大させ、運用許容範囲を厳格化しており、欧州のTARGETサービスは2024年に取引量の大幅な増加を報告し、それが現在の期間における能力増強とレジリエンスプログラムへと波及しています。アウトワード清算機関は、多国間ネッティングを通じてより多くのクロスボーダーフローを吸収することで優位性を強化しています。これらは、大規模な日次現金およびレポ取引量を中央清算機関に動員する米国財務省の中央清算期限から恩恵を受ける態勢にあります。TARGET2は大口ユーロ決済のアンカーとして機能し続ける一方、TIPSはインスタント決済の採用を加速させ、2026年においてリアルタイム処理の標準を大規模に設定しています。地域別の動向では、北米が2025年の最大シェアを保持し、ISO 20022とインスタント決済がユーロシステムの統合プラットフォームの下で収束するにつれて欧州が成長をリードしています。

主要レポートのポイント

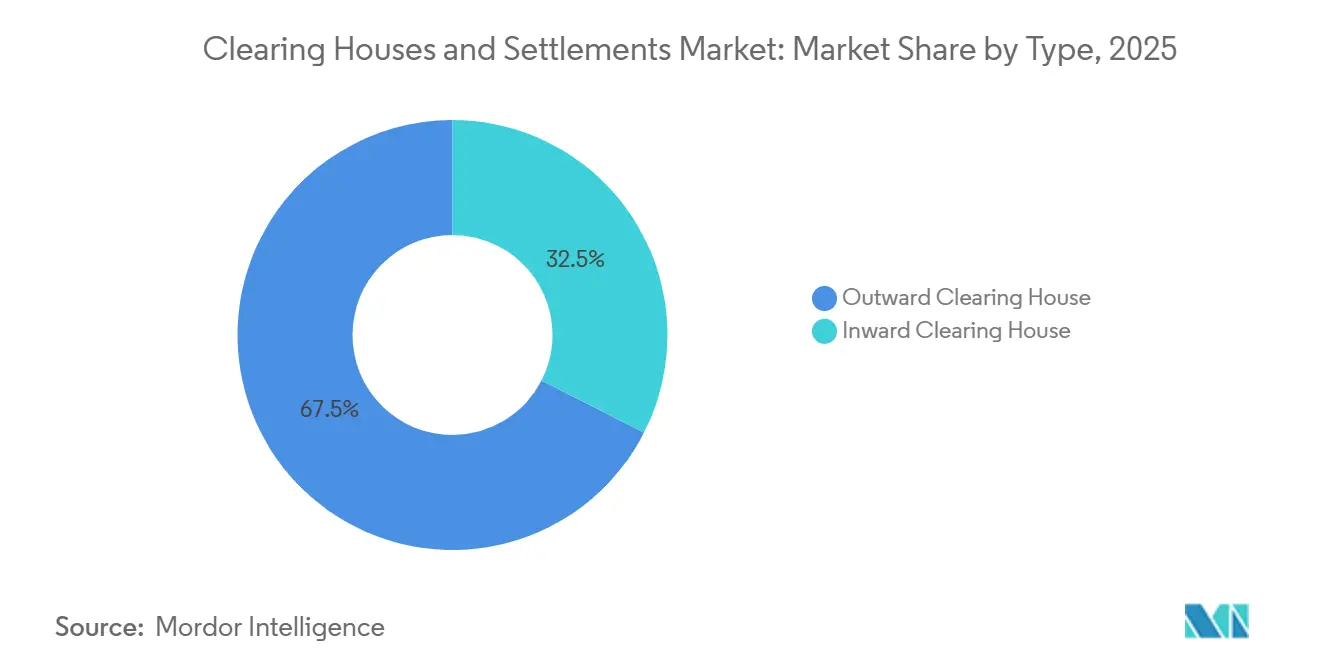

- タイプ別では、アウトワード清算機関が2025年の清算機関と決済市場において収益シェア67.50%でリードし、2031年までのCAGR 5.82%で最も急速に成長しています。

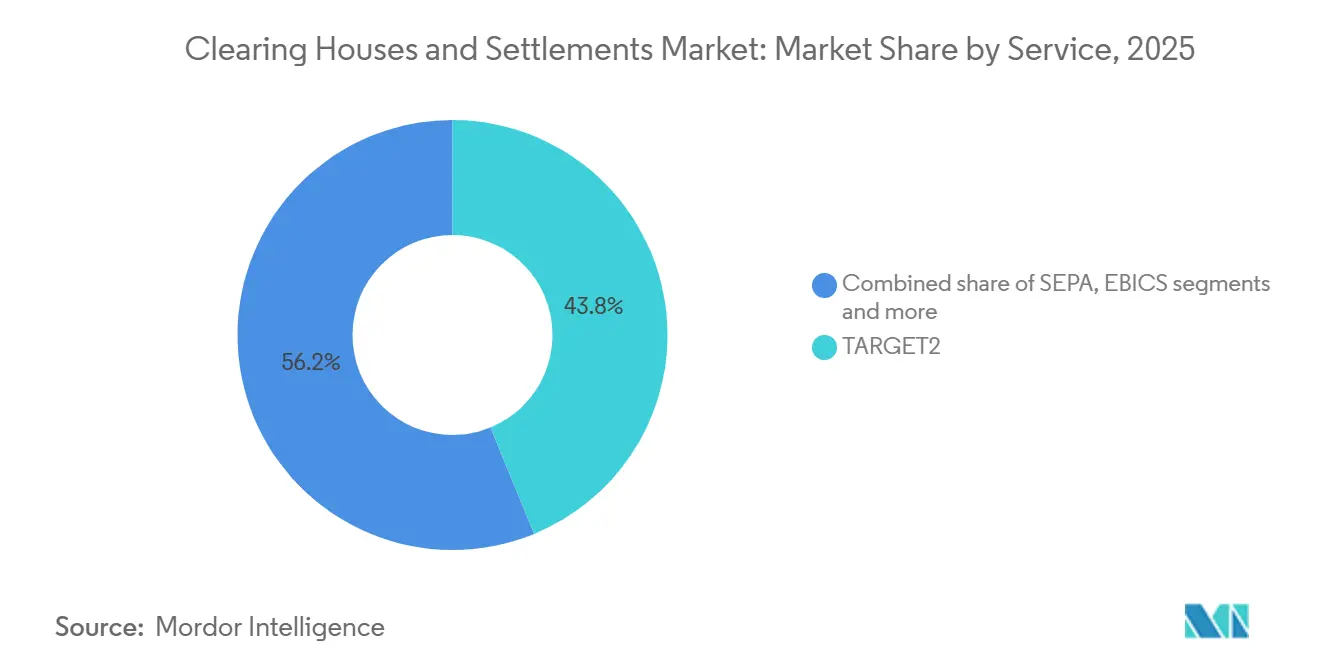

- サービス別では、TARGET2が2025年の清算機関と決済市場においてシェア43.80%を保持し、2031年までCAGR 7.43%で拡大しています。

- 地域別では、北米が2025年の清算機関と決済市場規模においてシェア34.65%を占め、欧州が2031年までのCAGR 6.65%で最高の予測成長率を記録しています。

- 少数の主要清算メンバーが米国の中央清算機関(CCP)における大部分のクライアント活動を処理していますが、地域インフラと新規参入者の存在により、清算機関と決済市場のグローバルな集中度は依然として限定的です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル清算機関と決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子取引および大量取引の増加を伴うグローバル取引活動の成長が、効率的な清算・決済インフラへの需要を高めている | +1.2% | グローバル | 中期(2〜4年) |

| 金融危機後の改革に基づく中央清算への規制上の重点化が、システミックリスクの低減と市場透明性の向上を目指している | +1.5% | 北米およびEU | 長期(4年以上) |

| AI、ブロックチェーン、自動化を含む清算技術の進歩が、処理速度、精度、および運用効率を向上させている | +0.9% | グローバル | 短期(2年以内) |

| クロスボーダーおよびデリバティブ取引の増加が、管轄区域をまたいだ相互運用可能でレジリエントな清算システムを必要としている | +1.1% | グローバル、APACおよびEUでの早期利益 | 中期(2〜4年) |

| 市場のボラティリティが集中型清算メカニズムの採用を加速させる中、カウンターパーティリスク管理への関心が高まっている | +0.8% | グローバル | 短期(2年以内) |

| 電子取引および高頻度取引プラットフォームの拡大が、スケーラブルで大容量の決済ソリューションの必要性を促進している | +0.7% | 北米およびAPACコア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グローバル取引活動の成長が清算インフラ需要を牽引

電子チャネルとアルゴリズム取引が日次取引量を増幅させ、清算事業者に能力の拡張を迫っており、ボトルネックのリスクが生じています。TARGETサービスは2024年に201.8%の取引量急増の中で16.6億件を超える取引を処理しました。TARGET2-Securitiesは2024年に2億2,600万件の証券取引(USD 2,927億(EUR 2,489億)相当)を決済し、調和されたクロスボーダー決済のための集中型プラットフォームへのシフトを強化しています[1]https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html. 。米国財務省の清算義務化により、2027年半ばまでに最大USD 4兆の日次取引が中央清算に向けられ、主要な米国CCPにおける総証拠金は2025年6月30日時点でUSD 963億に達しています。Japan Securities Clearing Corporationは2024年に金利スワップ清算の記録を更新し、中央清算機関に集中する金利ヘッジフローの深さを示しています。韓国のKRXはデリバティブ活動の力強い成長とUSD 2兆を超えるOTC清算残高を報告しており、電子取引の集中度に伴う能力シフトを示しています。FedNowサービスが2025年第3四半期にUSD 3,073億相当の250万件の四半期取引を報告するなど、インスタント決済の拡大が続いており、リアルタイム決済の軌跡を示しています[2]https://www.frbservices.org/resources/financial-services/fednow/quarterly-volume-value-stats。

中央清算への規制上の重点化がシステミックリスクを低減

2023年に最終化された米国の規則は、中央清算を現金財務省証券およびレポ取引に拡大し、コンプライアンス期日は2026年12月31日および2027年6月30日に設定されており、透明性と総証拠金規律を高めています。2024年第4四半期時点でディーラーレポの中央清算率はわずか37%にとどまり、USD 2.4兆の相対取引が清算によって解決を目指す決済摩擦にさらされています。EMIR REFITは報告の粒度を204フィールドに引き上げる一方、米国の銀行金利デリバティブは2024年第4四半期の32.5%から2025年第1四半期には名目ベースで48.1%へと中央清算浸透率が上昇しており、標準化への規制の影響を裏付けています。欧州のCDS市場は2023年までに高い清算浸透率に達しており、これはEMIR監督下でCCPに参入する標準化商品に関する危機後の広範な重点化と一致しています。インドの取引所連動清算を通じた社債決済は成長しているものの、先進国市場と比較して依然として浅く、標準化とより深いポストトレード採用の余地を示しています。CPMI-IOSCOのPFMIとEUのサイバーリスクフレームワークの下での収束は、グローバルな金融市場インフラ(FMI)運営をますます導くレジリエンスとデータ整合性に関する調和された期待を維持しています。

清算技術の進歩が運用効率を向上

トークン化の試験、AIベースのリスクモデル、および自動化が、管轄区域がホールセールDLT統合をテストし、リアルタイムの意思決定を通じてスループットを改善するにつれて、処理品質とタイムラインを再形成しています。ユーロシステムは9カ国で27件の試験を実施し、USD 18.8億(EUR 16億)のトークン化ホールセール取引を決済し、本番グレードの決済のための相互運用可能なDLTアーキテクチャの実現可能性を強化しました。Clearstreamは地理的に分離されたデータセンター間でリアルタイムデータミラーリングを用いた2時間での復旧を検証し、同期冗長性が重要な業務をどのように支援するかを実証しました。EBA CLEARINGのRT1は、持続的に低い拒否率と毎秒1,000件を超えるピーク時スループットで日次数百万件のインスタント決済に対応しており、堅牢なAPI主導のスケーリングを反映しています。ブラジルのPIXは2024年末までに1億5,600万人の個人と1,520万の組織に拡大し、銀行とウォレットを相互接続する標準化されたAPIを通じて月間64億件の取引を処理しています[3]https://www.bcb.gov.br/en/financialstability/spi_en。LME Clearが金や適格ソブリン債を含む高品質資産を受け入れるにつれて担保の流動性が進化し、証拠金コールにわたる資金調達摩擦を低減しています。

クロスボーダーおよびデリバティブ取引の増加が相互運用可能な清算を必要とする

グローバルなクロスボーダー決済額は2024年にUSD 190兆を超えていますが、コリドーの4分の1は依然として3%を超えるコストを課しており、2026年における標準化されたメッセージング、相互運用性、およびネッティング効率への需要を加速させています[4]https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2025/20251209-panetta/index.html。TIPSを通じたユーロシステムのインスタント決済は402.2%増加し、2024年に13.5億件の取引に達し、地域内の国境をまたぐ小売および法人フローのリアルタイムモデルを検証しています。日本のJSCCがスワップ清算を進め、韓国のOTC清算残高がUSD 2兆を超えるにつれてAPACの清算深度が高まり、デリバティブ商品の成長とヘッジの集中度を反映しています。香港のOTC Clearは2025年上半期に米ドル金利スワップをより速いペースで清算し、CCASプラットフォームは現物株式の高い決済効率を維持しています。ISO 20022と統合プラットフォームが業務を調和させるにつれて、欧州インフラは流動性を支え、照合オーバーヘッドを削減するクロスボーダー能力のスケーラビリティを示しています。清算機関と決済市場は、運用リスクを高めることなくクロスボーダーの速度を維持するために、RTGS、インスタント、および証券プラットフォームとのマルチレール互換性にますます依存しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い担保・資本要件が運用コストを引き上げ、小規模市場参加者の参入を制限している | -0.9% | グローバル、新興市場・途上国経済(EMDE)で深刻 | 中期(2〜4年) |

| 規制・コンプライアンスの複雑性の増大が、進化するグローバル標準により実装・監視の負担を増加させている | -0.7% | 北米およびEU | 長期(4年以上) |

| サイバーセキュリティリスクの増大が、高額取引システムのための安全なインフラへの継続的な投資を必要としている | -0.6% | グローバル | 短期(2年以内) |

| レガシー清算インフラへの依存がスケーラビリティを制約し、次世代技術との統合を遅らせている | -0.5% | 北米およびAPAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い担保・資本要件が市場参入を制約

米国政府証券の総清算基金要件は2025年6月30日時点でUSD 963億に達し、増加分はリスクプロファイルに応じてメンバー間に配分されており、小規模企業の参入障壁を高めています。LME Clearにおけるものなど、最低デフォルトファンド拠出額と純資本閾値は、適格担保を供給できる十分な資本を持つ機関への直接清算参加を制限しています。サウジアラビアのMuqassaを含む地域CCPにおける担保適格性と割合の調整は柔軟性を提供しますが、小規模参加者全体のUSD流動性制約を完全には相殺しません。財務省清算タイムラインに関連する大規模な証拠金増加の見込みは、小規模ブローカーディーラーをスポンサードアクセスの取り決めに向かわせ、経済性とコントロールを希薄化させます。インドの社債スペースにおけるOTCポジションは相当規模で集中型清算の外に留まっており、相対リスクと流動性の拡散を持続させています。したがって、清算機関と決済市場では、多様な適格担保を持つ大規模参加者と制約された資本スタックを管理する小規模企業との間の格差が拡大しています。

規制・コンプライアンスの複雑性の増大が実装負担を増加させる

2025年に施行されたEUのDORA体制は、ほぼリアルタイムのインシデント報告、定期的な脅威主導の侵入テスト、および重要なサードパーティICTプロバイダーの監督を義務付けており、清算事業者全体でガバナンスと人員配置の変更を必要としています。EMIR REFITはデリバティブ報告を204フィールドに拡大する一方、初期の拒否率は広範な再調整後にのみ改善されており、多管轄報告の学習曲線を浮き彫りにしています。未決済取引と評価に関するデータ品質の問題が持続的に高い水準にあることは、監督上の可視性を制限し、市場参加者の照合コストを増加させています。2024年12月のオーストラリアのCHESSバッチ決済インシデントは運用リスクの格下げをもたらし、ガバナンスとコンティンジェンシーフレームワークの包括的な改善を余儀なくさせました。中央銀行とRTGS事業者によるISO 20022の移行は、地域の期限を前にプロジェクトリソースを消費するソフトウェア変更と再教育を必要としています。清算機関と決済市場は、クロスボーダー事業者の管理オーバーヘッドを増大させる、ローカルのサイバー報告と国際標準の並行コンプライアンスプロセスを維持しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アウトワード清算機関がリスク軽減とネッティング効率を推進

アウトワード清算機関は2025年に67.50%のシェアを保持し、2031年までCAGR 5.82%で成長すると予測されており、国境を越えた総債務を圧縮し資金調達ストレスを軽減する多国間ネッティングによって支えられています。アウトワードプラットフォームが大口決済とホールセール取引を決済し、効率的な相殺のために管轄区域をまたいでエクスポージャーをプールするため、流動性の恩恵は日常業務に波及しています。EURO1は2024年に4,577万件の決済(USD 53.4兆(EUR 45.4兆)相当)を処理し、最終残高をTARGET2で決済する補完的な多国間ネットシステムとして機能し、参加者の流動性プロファイルを最適化しています。義務化された米国財務省の中央清算は、2027年までにアウトワード会場が日次USD 4兆の活動を受け入れる態勢を整え、ネッティングと証拠金効率を大規模に制度化するでしょう。

インワード清算機関は国内決済と証券フローに焦点を当て、国内市場構造に適したリスクモデルを持ち、より低い担保ニーズとより単純な運用上の期待に沿っています。インドの社債向け取引所連動清算は相当数の取引を処理していますが、集中型会場外の私募の優位性がインワードルートの浸透を制限しています。香港のCCASは、2025年末に株式と投資信託のネッティング比率がそれぞれ98%と88%を超えるなど、規律あるネッティングが国内環境においても流動性を大幅に緩和できることを示しています。アウトワード会場がAI強化リスク分析やDLTパイロットなどの機能を追加するにつれて、インワードモデルは決済と担保プロセスの継続性を維持するために相互運用可能な標準に徐々に適応しています。規制フレームワークが集中型リスクと一貫した証拠金設定を奨励する中、アウトワードプラットフォームは清算機関と決済市場内のクロスボーダーリスク集約の主要チャネルであり続けています。

サービス別:TARGET2が大口決済を支配し、TIPSがインスタント決済採用を加速

TARGET2は2025年のサービスタイプシェアの43.80%を占め、2031年まで年率7.43%で拡大すると予測されており、ユーロ大口決済フロー全体でのアンカー役を確認しています。2024年にEUR 463.7兆相当の1億800万件の取引を処理し、T2SはEUR 248.9兆相当の2億2,600万件の証券取引を処理し、通貨同盟全体の調和されたポストトレードフローを強化しています。TIPSの取引量は2024年に402.2%急増して13.5億件に達し、北欧諸国の新通貨に拡大され、小売と商業の両用途のリアルタイム標準を形成しています。清算機関と決済市場は、このモジュラースタックから恩恵を受けており、参加者が一貫したメッセージングとサービス期待でRTGSとインスタント決済レール全体の流動性を調整できます。

SEPAの決済手段と支援インフラがユーロ小売決済を補完しており、STEP2 SCTはより高い取引量を記録し、SDDは2024年に数百億件の取引を維持しています。RT1インスタント決済は2024年に11億件を超え、2025年に向けて力強い成長を示しており、ユーロ機関の到達可能性期限を強制するインスタント決済規制と一致しています。EURO1はT2での最終決済を伴う多国間ネッティングを通じてTARGET2を補完し、主要銀行の流動性管理を洗練させています。ポルトガルのクロスボーダーフローとT2取引量などのTARGETエコシステム内の国内活動は、統合された欧州ポストトレードスタックが国内および汎欧州業務の両方をどのように支援するかを示しています。受取人確認機能がRT1とSTEP2に拡張され、速度を犠牲にすることなくインスタントおよびバッチチャネルに不正防止機能を追加しています。その結果、TARGET2とその関連サービスは、地域の高額およびインスタントセグメント全体で清算機関と決済市場のアンカーであり続けています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の清算機関と決済市場において34.65%を占め、連邦準備制度サービスの広さと米国財務省取引の規模によって支えられています。全国決済サービスは2024年にUSD 28.3兆を処理し、平均日次決済額はUSD 1,126億であり、大口および純額決済ワークフローの地域基盤を強化しています。FedNowは2025年第3四半期にUSD 3,073億相当の250万件の取引でリアルタイム能力を追加し、全国の機関による迅速な統合を反映しています。中央清算デリバティブの想定元本は2025年第1四半期に増加し、金利ヘッジに牽引され、米国銀行全体でより広いCCP採用を支援しています。SECの財務省清算タイムラインは、日次USD 4兆の活動の経路が中央清算に向かうにつれて、承認済みおよび見込みCCP間の競争を激化させています。カナダとメキシコのインフラは、メキシコのSPEIとデジタル利用を促進する補助的な決済識別子を含む確立されたリアルタイムおよびバッチシステムで地域のフットプリントを拡大しています。

欧州はTARGETサービスの統合、ISO 20022の調和、およびインスタント決済規制に支えられ、2031年までCAGR 6.65%で最速の成長を実現しています。ClearstreamはT2Sの下で高い決済効率を推進し、日末の対価引渡しパフォーマンスはほぼ完了に近く、自動担保化がピーク時の堅牢な資金調達を支援しています。LCHとICE Clear EuropeはESMAの下でTier 2 CCPとして機能し、地域のOTC金利、クレジット、および上場デリバティブ全体の監督上の整合性を統合しています。フランスの中央銀行は中央銀行の調整の下でクロスボーダーのトークン化イニシアチブに参加しており、ホールセール取引の清算と決済の将来の相互運用性を示しています。ポルトガルのT2活動などの国内事例研究は、統合されたユーロシステムスタックにおける加盟国全体での採用の広さを確認しています。DORAが発効するにつれて、スケールされたサイバープログラムを持つ既存事業者がコンプライアンスと準備態勢において優位性を得ています。

アジア太平洋は、JCSCでの日本の記録的なスワップ清算から韓国での急速なOTC成長、インドなどの市場での強力なインスタント決済浸透まで、不均一な成熟度を示しています。香港のCCASはT+2効率99.89%を記録し、OTC Clearのデリバティブ取引量は2025年上半期に急増しており、株式とデリバティブシステムの両方の強さを反映しています。インドの社債市場は発行拡大にもかかわらず流通市場取引の流動性課題を抱えており、相対チャネルへの継続的な依存と清算採用の余地を浮き彫りにしています。オーストラリアはOTCデリバティブと現物株式で大量の清算を行っていますが、インシデント後の監督がASXシステム全体の期待と是正措置を厳格化しています。シンガポールのFX取引高は1日当たりSGD 1.5兆を超え、地域の流動性を強化し、高度な執行とリスクツールを通じた担保最適化を支援しています。南米では、ブラジルのPIXが月間数十億件の取引と家計・企業の幅広い参加でキャッシュレス成長を触媒する採用をリードしています。チリのRTGSとカード利用指標は、高い一人当たり決済利用率でデジタルフローへの明確なシフトを示しています。アフリカと中東はGCCと南アフリカで活発な活動を見せており、UAEのプラットフォーム移行と南アフリカの取引高成長は堅牢なインフラを示しています。

競合環境

清算機関と決済市場は中程度の集中度を示しており、米国では5つのTitle VIII指定金融市場ユーティリティがCME、FICC、NSCC、ICE Clear Credit、OCCを含む現金とデリバティブ全体の中央清算を提供しています。FICCは歴史的に米国財務省の現金およびレポ清算を独占してきましたが、CME Securities Clearingの新たな承認により、義務的な中央清算の対象となるフローへの競争が導入されています。見込み参入者は2026年および2027年のコンプライアンス期日を前に参加に向けたポジショニングを続けており、イノベーションと手数料競争を高める可能性があります。上位10の清算メンバーが米国会場でのクライアント取引の80%以上を処理しているため、集中リスクは監督上の焦点であり続けており、ストレス時の相関エクスポージャーを増幅させています。

欧州の清算・保管インフラはESMAの下でTier 2 CCPとしてLCH LimitedとICE Clear Europeを中心とし、EuroclearとClearstreamが主要な証券保管振替機関(CSD)として、SIXエンティティがスイスおよび汎欧州のニーズに対応しています。EBA CLEARINGのEURO1、STEP2、RT1は2024年に226.2億件の取引(USD 83.8兆(EUR 71.3兆)相当)を処理し、RT1インスタント決済は32%増の11.07億件となり、地域の急速なインスタント決済採用の代理指標となっています。APACでは、JCSCが2024年に円金利スワップ清算を前年比で倍増させ、香港のOTC ClearはUSD金利スワップ清算を拡大し、中国国債を含む新たな担保チャネルを開設しました。

2025年の戦略的動向には、CMEが米国での現金財務省証券およびレポの清算に関する規制承認を取得したことが含まれており、これは既存の独占に挑戦し、世界最大の国債市場でのマルチCCP環境を示しています。LCHによるZARONIAベーススワップの導入は新興通貨のカバレッジを拡大し、CCPが新たなヘッジニーズを取り込むために商品範囲を拡大する方法を示しています。HKEXによるOTC Clearの適格担保の拡大は、中国本土とのリンクを深め、クライアントポートフォリオ全体の担保の断片化を軽減しています。PFMI、DORA、および米国のサイバー標準の下でのコンプライアンスとレジリエンスの期待は、業務、技術、およびサードパーティ監督全体の投資優先事項を形成し続けています。

清算機関と決済産業のリーダー

Depository Trust & Clearing Corporation (DTCC)

Euroclear Group

LCH Limited (London Stock Exchange Group / LSEG)

Clearstream (Deutsche Börse Group)

CME Clearing (CME Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CME Securities Clearing, Inc.が証券取引委員会から現金財務省証券およびレポ契約の清算承認を取得し、Fixed Income Clearing Corporationの独占を終わらせ、日次USD 6兆の米国財務省市場における手数料削減とイノベーション促進のための競争を導入しました。

- 2024年9月:LCHが南アフリカランド翌日物指数平均を参照するオーバーナイト・インデックス・スワップの清算を導入し、この機能を提供する最初の中央清算機関となり、新興市場通貨のカバレッジを拡大しました。

- 2025年6月:CHESSバッチ決済障害による数千件の証券清算の混乱を受けて、オーストラリア証券投資委員会とオーストラリア準備銀行がASX Limitedに対する調査を開始し、そのガバナンス、能力、およびリスク管理フレームワークを検討しました。

- 2025年3月:香港のOTC Clearが、すべてのデリバティブ取引の証拠金担保として、Bond Connectを通じて保有する中国国債と政策銀行債の受け入れを開始し、オンショアとオフショアの統合を深化させました。

グローバル清算機関と決済市場レポートの調査範囲

清算機関は金融商品の買い手と売り手の間の仲介者です。先物取引所の代理機関または独立法人であり、取引口座の決済、取引の清算、証拠金の徴収・維持、受渡しの規制、および取引データの報告を担当しています。

国民経済計算、経済、雇用、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概要の評価を含む清算機関と決済市場の完全な背景分析がレポートに含まれています。清算機関と決済市場は、タイプ別(アウトワード清算機関、インワード清算機関)、サービス別(TARGET2、SEPA、EBICS)、その他サービス別(EURO1、CCBM)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。本レポートは、上記すべてのセグメントについて、グローバル清算機関と決済市場の金額(USD十億)における市場規模と予測を提供します。

| アウトワード清算機関 |

| インワード清算機関 |

| TARGET2 | |

| SEPA | |

| EBICS | |

| その他サービス | EURO1 |

| CCBM |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他アジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他中東・アフリカ |

| タイプ別 | アウトワード清算機関 | |

| インワード清算機関 | ||

| サービス別 | TARGET2 | |

| SEPA | ||

| EBICS | ||

| その他サービス | EURO1 | |

| CCBM | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2026年の清算機関と決済市場規模および2031年までの予測成長率は?

清算機関と決済市場規模は2026年にUSD 131.3億であり、CAGR 5.07%で2031年までにUSD 168.1億に達すると予測されています。

2026年においてタイプ別で清算機関と決済市場をリードするセグメントはどれですか?

アウトワード清算機関が2025年に67.50%のシェアでリードし、2031年までCAGR 5.82%で最速の軌跡を維持しています。

清算機関と決済市場において最大のシェアを持つサービスタイプはどれですか?

TARGET2が2025年に43.80%のシェアを保持し、2031年までCAGR 7.43%で拡大しています。

清算機関と決済市場において最も急速に成長している地域はどこですか?

欧州はTARGETサービスの統合とISO 20022の移行に牽引され、2031年までCAGR 6.65%で最速の成長を記録しています。

2027年までの清算機関に最も影響を与える規制変更は何ですか?

SECの現金およびレポ取引に関する財務省清算規則は、2026年末および2027年半ばの期限で中央清算採用を促進し、証拠金と運用能力のニーズを高めています。

インスタント決済は清算機関と決済市場をどのように形成していますか?

TIPSとFedNowがインスタント決済を拡大しており、TIPSの取引量は2024年に402.2%急増し、FedNowは2025年第3四半期にUSD 3,073億の価値にスケールアップしており、常時稼働の決済への期待を高めています。

最終更新日: