ヨーロッパのクリアリングハウスおよび決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

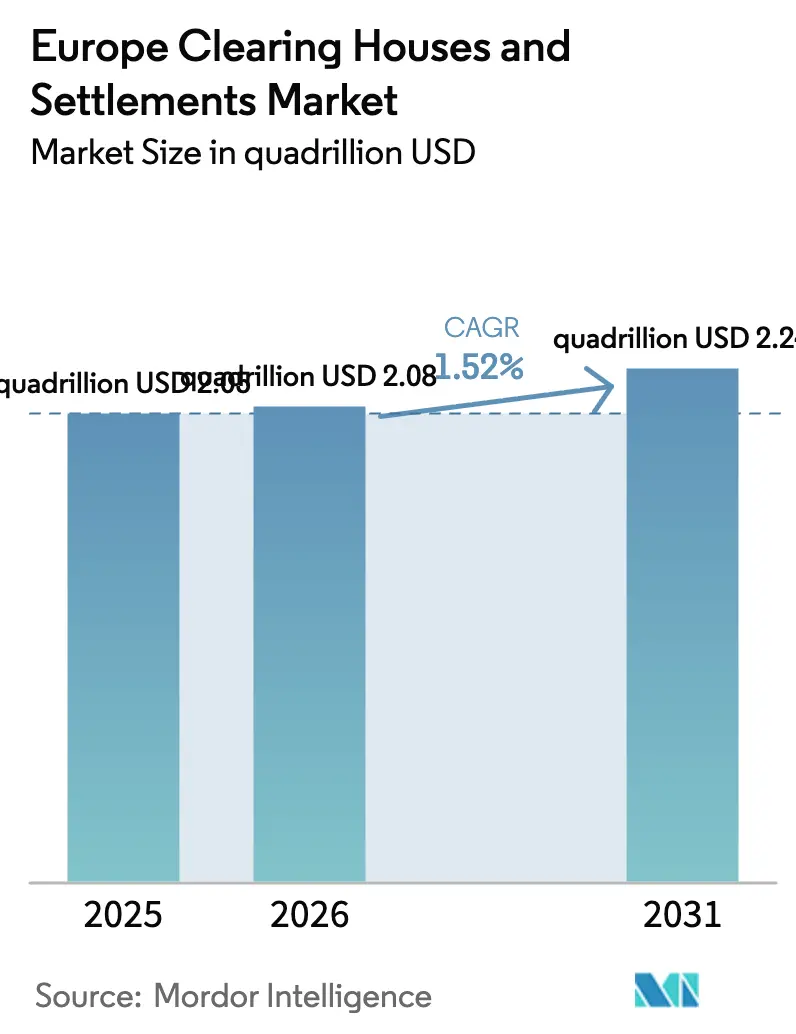

| 基準年の市場規模 (2025) | 2.05 千兆米ドル |

| 市場規模 (2026) | 2.08 千兆米ドル |

| 市場規模 (2031) | 2.24 千兆米ドル |

| 成長率 (2026 - 2031) | 1.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのクリアリングハウスおよび決済市場分析

ヨーロッパのクリアリングハウスおよび決済市場は2025年に2.05京USDと評価され、2026年の2.08京USDから2031年には2.24京USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 1.52%で成長する見込みです。規制主導の自動化への投資拡大、T+1決済サイクルへの急速な移行、および欧州中央銀行によるTARGETサービスの統合がこの拡大を支えています[1]欧州中央銀行、「ユーロシステムがECMSを立ち上げ、TARGETサービスをデンマーク国立銀行に拡張」、ecb.europa.eu。2024年にESMAが公表したストレステスト結果は主要な中央清算機関における集中リスクを明らかにし、既存プレイヤーはリスクエンジンのアップグレードと資本バッファーの強化を余儀なくされ、それにより高い参入障壁が維持されています。同時に、2025年1月に施行されたバーゼルIIIのエンドゲームに係る担保規制により、二者間デリバティブフローが中央清算へと誘導され、主要プラットフォームの収益基盤が拡大しています。EUのDLTパイロット制度(DLT-Pilot Regime)のもとで実施されているデジタル台帳のパイロットは、ドイツおよびオランダで現在試行中のスマートコントラクト清算のユースケースを解放することで、さらなる構造的な追い風となっています。

主要レポートのポイント

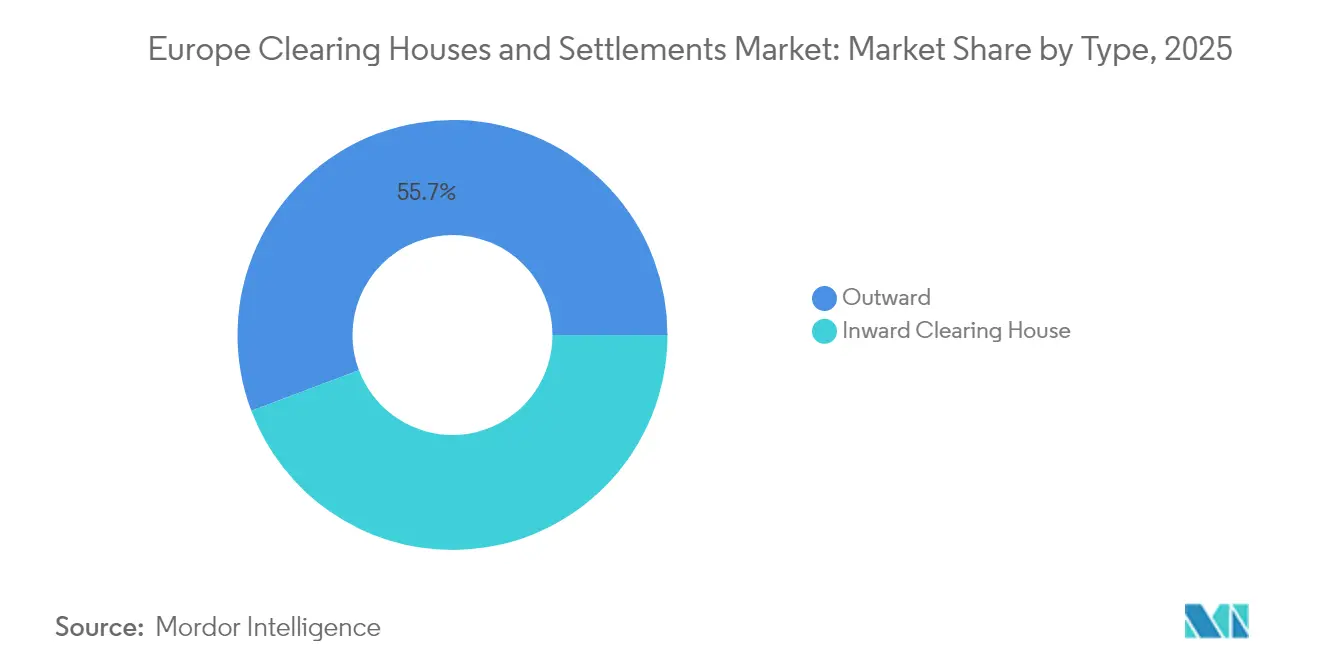

- タイプ別では、アウトワード・クリアリングハウスが2025年のヨーロッパのクリアリングハウスおよび決済市場シェアの55.74%を占め、インワード・クリアリングハウスは2031年にかけてCAGR 7.32%で拡大する見込みであり、タイプセグメンテーション内で最速の成長率となっています。

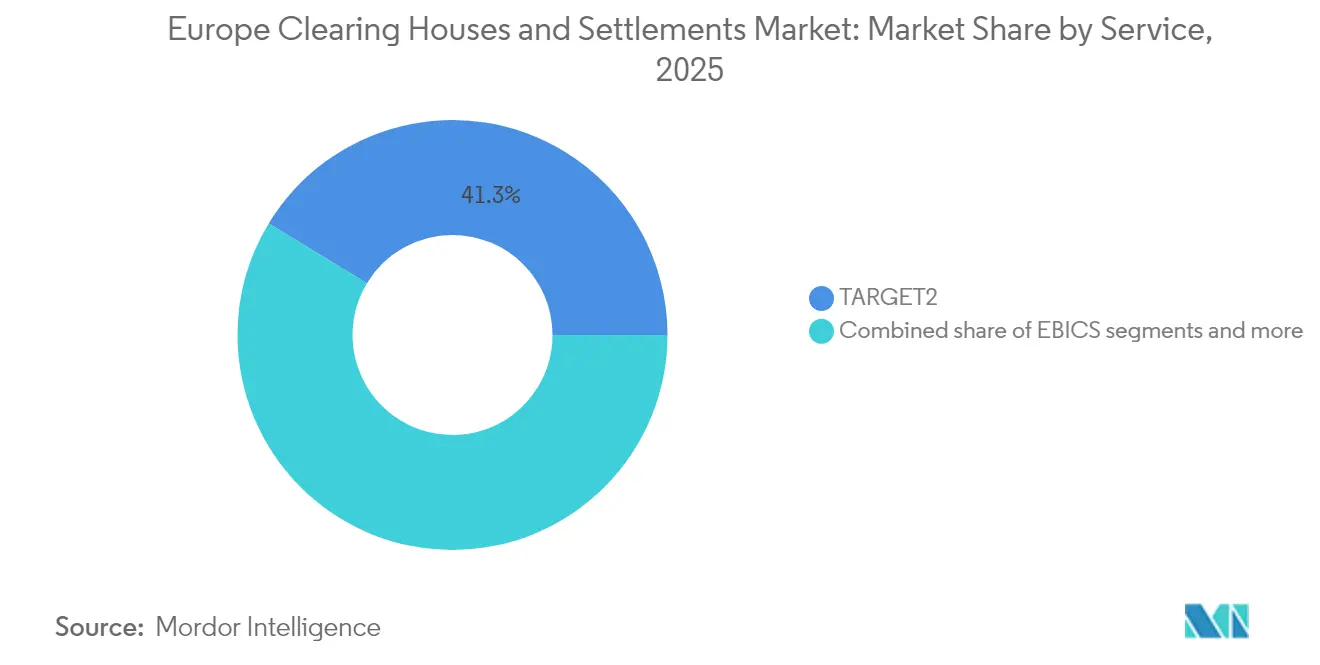

- サービス別では、TARGET2が2025年のヨーロッパのクリアリングハウスおよび決済市場規模の41.32%を占め、SEPAサービスは2031年にかけてCAGR 6.49%で成長すると予測されており、サービスセグメンテーション内で最高の成長率となっています。

- 参加者タイプ別では、銀行が2025年のヨーロッパのクリアリングハウスおよび決済市場規模の65.05%を占め、決済サービスプロバイダーは2031年にかけてCAGR 8.23%で成長する見込みであり、他のすべての参加者グループを上回る成長率となっています。

- 地域別では、英国が2025年のヨーロッパのクリアリングハウスおよび決済市場規模の18.62%を占め、北欧諸国は2031年にかけてCAGR 5.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのクリアリングハウスおよび決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| T+1決済サイクルへの 義務的な移行 | +2.1% | EU全域、 ドイツおよびフランスでの早期採用 | 中期 (2〜4年) |

| ECBによる TARGETサービスの統合 | +1.8% | ユーロ圏、 DKKおよびその他通貨への拡張 | 短期(2年 以内) |

| 汎ヨーロッパ的な ETFおよびデリバティブ取引量の急増 | +1.4% | フランクフルトおよび アムステルダムのハブ | 長期(4年 以上) |

| バーゼルIIIの 担保規制 | +1.2% | EUおよび英国、 スイスへの波及 | 短期(2年 以内) |

| DLTベースの スマートコントラクト清算パイロット | +0.9% | ドイツ、オランダ、 およびフランス | 長期(4年 以上) |

| ESGに連動した レポ需要 | +0.7% | 北欧諸国、 ドイツ、オランダ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

T+1決済への義務的な移行がインフラの近代化を促進

ESMAは2025年1月、EU内のすべての取引会場が2027年10月11日までにT+1決済を採用しなければならないことを確認し、TARGET2証券(TARGET2-Securities)の稼働開始以来最大規模の業務改革が求められることとなりました。主要な中央証券保管振替機関であるEuroclearとClearstreamは、ストレートスルー・プロセッシング能力の強化に多大な財務リソースを割り当てています。これらのアップグレードは、圧縮された決済タイムラインがもたらす課題に対処するために設計されています。業界関係者は、これらの進歩が決済失敗件数の測定可能な減少をもたらすと見込んでおり、特に決済サイクルの短縮が流動性管理と業務効率の改善に貢献するとしています。ポストトレードウィンドウの短縮は担保の回転率を高め、証拠金と決済をほぼリアルタイムで統合できるクリアリングハウスに新たな収益機会をもたらします。この移行により、バイサイド企業は数時間以内に取引確認を自動化することを余儀なくされ、バリューチェーン全体にわたる標準化されたISO 20022メッセージングへの需要が加速しています。

ECBのTARGETサービス統合が国境を越えた効率性を向上

ユーロシステム担保管理システム(ECMS)は2025年6月に立ち上げられ、各国の担保プールを単一プラットフォームに統合し、DKK処理のためにTARGETサービスをデンマーク国立銀行に拡張しました[2]Euronext、「成長のためのイノベーション2027」、euronext.com。リアルタイムの担保移動性により、二者間協定のパッチワークが置き換えられ、主要銀行の国境を越えた処理コストが15〜20%削減されます。TIPSに構築されたインスタントペイメントレールは、EURおよびDKKの両方を数秒以内に決済し、日中流動性を調整できるクリアリングハウスに新たなサービスラインを生み出しています。ECBのロードマップは2027年までに追加の非ユーロ圏通貨のオンボーディングを想定しており、レガシーのコレスポンデント・ネットワークから取引量が逸脱する可能性があります。統一されたインフラはデジタルユーロ決済の技術的基盤を整備し、汎ヨーロッパ的なクリアリングプラットフォームの戦略的重要性を高めています。

汎ヨーロッパ的なETFの成長が中央清算需要を加速

欧州のETF運用資産は2024年に2.3兆EUR(2.69兆USD)を超え、その相当部分がESGインデックスに連動しており、中央清算が必要なデリバティブヘッジ取引量の増加を促進しています[3]金融行為規制機構、「FCAが英国EMIR 3.0の最終規則を公表」、fca.org.uk。Euronextの「成長のためのイノベーション2027」ロードマップは、7つの取引所会場全体の清算カバレッジを拡大するために3億EUR(3億5,100万USD)を投じることを約束しており、規模の重要性を強調しています。急増する国境を越えたアービトラージ活動は、処理能力の高い中央清算機関(CCP)のみが効率的に実行できる日中証拠金再計算を必要としています。Eurex ClearingとLCHへの集中は規模の経済を生み出し、より小規模な地域CCPへの圧力となっています。市場のフィードバックによると、効率的なETF証拠金オフセットにより総保有コストを8〜10ベーシスポイント削減できる可能性があり、精巧なクロスプロダクトのネッティングを提供するプラットフォームへのクライアント移行を促進しています。

バーゼルIIIの導入が担保管理を再編

2025年1月現在、欧州連合のバーゼルIIIエンドゲーム規制の実施により、非清算デリバティブの当初証拠金要件が引き上げられ、中央清算取引への顕著なシフトが促進されています。英国が2026年1月に計画している採用は規制上の差異をもたらし、複数管轄にまたがるクリアリングハウスがパスポートサービスを通じて活用している一時的なアービトラージ機会を生み出しています。LCHは証拠金効率化スイートをアップグレードし、クロスアセットポジションのリアルタイムネッティングを可能にし、グロス担保要件を大幅に削減しています。特に国債など信用品質の高い担保への需要の高まりは、統合されたレポ市場内で事業を展開する中央清算機関(CCP)に有益な証券貸借機会をもたらしています。内部予測では、バーゼル規制主導の市場ダイナミクスに支えられ、担保最適化収益は2027年にかけて安定した年間成長を遂げる可能性が高いとしています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| COBOLベースの レガシーシステムによるISO 20022展開の遅延 | -1.3% | ドイツ、 イタリア、スペイン | 中期 (2〜4年) |

| ESMAのシステミックリスクの ストレステストによる資本バッファーの引き上げ | -0.8% | EU全域 | 短期(2年 以内) |

| 英国EMIR 3.0と EU EMIR 3.0の規制の乖離 | -0.9% | 英国・EU 国境をまたぐ | 長期(4年 以上) |

| 小規模CSDに対する TIPSの高い統合コスト | -0.6% | 東 ヨーロッパ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステムへの依存が近代化のペースを制約

多くのヨーロッパの銀行は、数十年前に遡るメインフレームのCOBOLコアに依然として依存しており、ISO 20022の変換作業を複雑にし、ストレートスルー・プロセッシングの効率化を妨げています。ドイツ銀行は2024年第3四半期に、決済エンジンとの深い統合ポイントにより、完全な移行が2026年まで延長されることを開示しました。業界の推計によると、移行に伴う累積コストは、第2層および第3層の貸し手に不均衡な財務的負担をもたらしています。熟練したCOBOLプログラマーの減少は労働コストを押し上げ、プロジェクトの完了タイムラインを延長させ、さらなる業務上の課題を生み出しています。さらに、クリアリングハウスは移行に対応するためにデュアルプロトコルゲートウェイを維持する必要があり、これによりISO 20022の普及による期待されるネットワーク効率化のメリットが損なわれています。このデュアルプロトコル要件は非効率性を浮き彫りにし、移行プロセスに複雑さを加え、金融エコシステム内のリソースをさらに圧迫しています。

ブレグジット後の規制の乖離が国境を越えた清算を複雑化

2025年1月に施行された英国EMIR 3.0は、英国のクリアリングメンバーにEUの中央清算機関(CCP)でのアクティブポジションの維持を義務付けるアクティブアカウント要件を導入しています。この規制変更により、主要企業は新たな要件に対応するための業務を適応させるにあたり、相当な年間コンプライアンスコストが生じると予想されています[4]欧州中央銀行、「ユーロシステム担保管理システムのファクトシート」、ecb.europa.eu。同時に、EU EMIR 3.0は異なる担保ヘアカットと報告テンプレートを有しており、デュアルコンプライアンスチームおよびシステムを必要としています。この乖離は法的・業務的な複雑性を高め、新規クライアントのオンボーディングサイクルを長期化させています。複数管轄にまたがるクリアリングハウスは追加の法的コストを負担する一方で、調和されたサポートツールを提供することで市場シェアを獲得することができます。中期的には、政策立案者が摩擦を緩和するために同等性を再検討する可能性がありますが、現在の不整合が国境を越えた効率性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アウトワード清算の優位性が国境を越えた統合を反映

アウトワード・クリアリングハウスは2025年のヨーロッパのクリアリングハウスおよび決済市場シェアの55.74%を占め、高取引量の国境を越えた取引処理におけるスケールメリットを反映しています。インワード清算からのヨーロッパのクリアリングハウスおよび決済市場規模への貢献は、T+1ルールのもとで国内決済の複雑性が増すにつれてCAGR 7.32%で上昇する見込みです。アウトワードプロバイダーは、標準化されたワークフローとマルチカレンシーリスクエンジンの恩恵を受け、限界処理コストを低減し、汎ヨーロッパ的な取引会社に対して競争力のある価格設定を可能にしています。対照的に、インワードオペレーターは地域の規制上の親しみやすさとニッチな資産クラスの専門知識を活かし、より少ない取引量に対してプレミアムフィーを正当化しています。ECBのECMS展開は担保ワークフローを調和させ、インワードハウスに対するスケール上の不利をある程度中和し、地域的な存在感と国境を越えたリーチを組み合わせたハイブリッドモデルを可能にしています。

クライアントはアウトワードおよびインワードのエクスポージャーをシームレスに集約する統合リスクダッシュボードをますます求めており、主要プラットフォームが「クリアリング・アズ・ア・サービス」モジュールを提供するよう促しています。テクノロジーの予算は、日中流動性のピンチポイントを発見する人工知能主導の予測分析に充てられています。ブレグジットはUK企業がユーロ建てデリバティブをEUハブ経由でルーティングするため、アウトワード取引量をさらに増大させ、フランクフルトおよびパリのトラフィックを増加させています。一方、北欧のインワードハウスは強固な国内デジタル化を活かして地域株式およびグリーンボンド清算を引き付けています。競争の最前線は、付加価値のある担保最適化と統合報告に向かっており、能力を統合するアウトワードおよびインワードハウスが不均衡なシェアを獲得することが見込まれます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:TARGET2のリーダーシップがSEPAのイノベーションという課題に直面

2025年において、TARGET2はヨーロッパ全体における高額決済処理の重要インフラとして台頭し、クリアリングハウスおよび決済の総市場規模の41.32%を占めました。この優位性は、地域内の金融取引を促進する上でのその重要な役割を強調しています。同時に、SEPAのインスタントペイメント取引量は2030年にかけて堅調なCAGRで成長すると予想されています。この成長軌跡は主として、インスタントユーロ送金の普及を義務付ける新たなEU規制の施行に起因しており、それによって決済エコシステムにおけるイノベーションと効率性が促進されています。TIPSゲートウェイと不正分析を組み込んだクリアリングハウスは、各取引にマイクロフィーを課することで増大する取引量を収益化することができます。EBICSは大量のバッチファイルに依存する大企業の間で防御的なニッチを維持しており、DLTベースのサービスは引き続き新興段階にあります。

ヨーロッパのクリアリングハウスおよび決済市場はリアルタイムの小売フローへとシフトを続けており、低額取引においてCCPグレードの耐障害性が求められています。TARGET2の近代化には、中央銀行デジタル通貨のパイロットが進む中でも関連性を維持するためのクラウドネイティブモジュールが含まれています。SEPAの勢いはユーザーエクスペリエンスを中心に据えており、決済を加盟店のチェックアウトに組み込む能力を持つAPIファーストのクリアリングプラットフォームを優先しています。規制上の自己資本賦課はデリバティブ清算に比べて決済レールの方が軽く、非銀行系PSPの参入を促し、競争フィールドを広げています。TIPSへのDKKおよび将来的な非ユーロ通貨の統合はTARGET2のシェアをさらに希薄化しますが、市場全体のパイを拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

参加者タイプ別:銀行が支配権を維持する一方でPSPが成長を牽引

銀行は2025年のヨーロッパのクリアリングハウスおよび決済市場シェアの65.05%を占めました。これは、慎重性規制によりクリアリングメンバーシップに強固な資本裏付けが必要とされるためです。レガシーの支店ネットワークという重荷を持たない決済サービスプロバイダーは、PSD2主導のオープンバンキングレールを活用してCAGR 8.23%で成長する見込みです。ブローカーは複雑なデリバティブにおいて不可欠な存在であり続けていますが、証拠金圧力により業務上の清算をプラットフォームプロバイダーにアウトソースする動きが加速しています。年金基金を含むその他の参加者は、仲介コストを削減するためにCCPへの直接アクセスを求めており、この傾向はスポンサードアクセスモデルによって促進されています。

ヨーロッパのクリアリングハウスおよび決済市場はバランスシートの強さを重視していますが、技術的な俊敏性が成長を左右しています。PSPはクラウドネイティブコアを活用して迅速な製品イテレーションを実現し、Eコマースおよびフィンテッククライアントを引き付けています。銀行はウォレットシェアを守るためにクリアリングAPIのホワイトラベル化で対応しています。規制上の自己資本計算式は大口エクスポージャーにおいて依然として銀行に有利ですが、今後のCRR III改定は十分な資本を持つPSPにとって競争条件を平等にする可能性があります。より小規模なPSPのフローを銀行スポンサーシップのもとで集約するハイブリッド参加モデルが妥協案として浮上し、システム上のセーフガードを維持しながらアクセスを広げています。

地域分析

英国は2025年のヨーロッパのクリアリングハウスおよび決済市場の18.62%を維持し、ブレグジット後もロンドンの根付いた流動性プールを活用しています。ドイツとフランスはユーロ圏の清算を共同で支え、ECBへの近接性と担保フローを支える深い国債市場から恩恵を受けています。北欧諸国は高度なデジタルインフラと2025年6月のDKKのTARGETサービスへの統合に推進され、2031年にかけて最速のCAGR 5.87%を記録しています。

ベネルクス諸国、特にオランダはDLTパイロットの規制サンドボックスとして機能し、フィンテックに特化した清算取引量を引き付けています。スペインとイタリアはレガシーコアによりISO 20022移行が遅れていますが、フィンテックアップグレードに充当されたEUの構造基金が2026年以降の格差を縮小する可能性があります。「その他のヨーロッパ」ブロックにおける東ヨーロッパ諸国は、EUへの加盟見通しと資本市場改革によって決済ニーズが拡大するにつれて新興需要を示していますが、TIPSの統合コストが依然として障壁となっています。

国境を越えた規制の乖離が地理的な分散を形成しています。EUの所在地政策はユーロ建てスワップをロンドンから引き離していますが、グローバルなマルチカレンシー取引は引き続き英国のCCPで清算されています。北欧のハウスはESGリーダーシップを活かし、プレミアムスプレッドを要求するサステナブルファイナンス清算サービスを提供しています。したがって、地域特化はモートと触媒の両方として機能し、スケーラブルかつモジュール式の清算アーキテクチャの必要性を強調しています。

競争環境

Euroclear、Clearstream、Eurex Clearing、LCH、およびSIX x-clearの5つの主要プラットフォームは、ヨーロッパのクリアリングハウスおよび決済市場の相当なシェアを共同で保有し、強固な規模の経済を確立しています。資本集約的な規制コンプライアンスは既存プレイヤーをさらに保護しており、ESMAの2024年ストレステストにより相当規模の資本増強が求められています。クリアリングハウスが付加価値サービスを組み込むためにデータ分析会社を買収するにつれて垂直統合が広まっており、その例としてEurexのブロックチェーン対応担保管理のためのHQLAXへの投資が挙げられます。

テクノロジー主導のパートナーシップが戦略的アジェンダを支配しています。Euroclearはクラウドプロバイダーと協力して分散型インフラ上で決済ノードを運用し、高頻度取引クライアントへのサブミリ秒レイテンシを約束しています。ClearstreamはAIベースの異常検知を推進してT+1ペナルティを警戒する資産運用会社にますます求められる決済失敗リスクを予防的に検知しています。中規模のCCPは規模を達成するための合併オプション、または貨物や炭素クレジットなど特定の資産クラスへのニッチ特化を模索しています。

レジリエンスへの規制上の注目により、運営予算の10〜15%がサイバーセキュリティおよびディザスターリカバリーに充当されています。これにより手数料削減に向けた資本が分散されますが、ティア4データセンターの冗長性を実証できるプラットフォームを差別化します。競争価格設定は依然として熾烈ですが、既存プレイヤーは統合された担保、データ、および報告スイートを活用して定価下落を補っています。デジタル資産清算、ESG連動デリバティブ、およびリアルタイムのクロスカレンシー決済においてホワイトスペースの機会が持続しており、これらのセグメントでは規制フレームワークがまだ形成中であり、先行者利益がランキングを再編する可能性があります。

ヨーロッパのクリアリングハウスおよび決済産業のリーダー

Euroclear

Clearstream

LCH Group

SIX x-clear・Euronext Securities(合算)

DTCC EuroCCP

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年6月:欧州中央銀行がユーロシステム担保管理システムを立ち上げ、ユーロ圏の担保プールを統合し、TARGETサービスをデンマーク国立銀行に拡張しました。

- 2024年11月:ESMAがT+1実施フレームワークを完成させ、2027年10月11日の稼働開始日を確認しました。

- 2024年10月:LCHが証拠金効率化アルゴリズムをアップグレードし、クロスマージニングのメリットを強化しました。

ヨーロッパのクリアリングハウスおよび決済市場レポートのスコープ

クリアリングハウスは、金融取引に従事する2つのエンティティまたは当事者間の仲介者として機能します。セグメントベースの分析の詳細な検討は、読者に市場における機会と脅威についてより詳しく理解していただくことを目的としています。また、大小さまざまな形で市場に影響を与えると予想される政治的なシナリオも検討しています。清算および決済プロセス市場レポートは、変化する規制シナリオを検討し、潜在的な投資についての正確な予測を行います。また、新規参入者のリスクと競争上の対立の強度も評価します。

ヨーロッパのクリアリングハウスおよび決済市場は、タイプ、サービス、および国別にセグメント化されています。タイプ別では、市場はアウトワード・クリアリングハウスおよびインワード・クリアリングハウスにサブセグメント化されています。サービス別では、市場はTARGET2、SEPA、EBICS、およびその他のサービスにサブセグメント化されており、国別では英国、ドイツ、フランス、スペイン、イタリア、北欧諸国、およびその他のヨーロッパにサブセグメント化されています。レポートは上記のすべてのセグメントについて、ヨーロッパのクリアリングハウスおよび決済市場の価値(USD)に関する市場規模と予測を提供します。

| アウトワード・クリアリングハウス |

| インワード・クリアリングハウス |

| TARGET2 |

| SEPA |

| EBICS |

| その他のサービス |

| 銀行 |

| 投資・クリアリングブローカー |

| 決済サービスプロバイダー(PSP) |

| その他 |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他のヨーロッパ |

| タイプ別 | アウトワード・クリアリングハウス |

| インワード・クリアリングハウス | |

| サービス別 | TARGET2 |

| SEPA | |

| EBICS | |

| その他のサービス | |

| 参加者タイプ別 | 銀行 |

| 投資・クリアリングブローカー | |

| 決済サービスプロバイダー(PSP) | |

| その他 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他のヨーロッパ |

レポートで回答される主な質問

2031年のヨーロッパのクリアリングハウスおよび決済市場の予測値は?

市場は2031年までに2.24京USDに達し、2026年〜2031年にかけてCAGR 1.52%で成長する見込みです。

T+1決済はポストトレード業務にどのような影響を与えますか?

T+1の実施により、決済失敗件数が大幅に減少し、ストレートスルー・プロセッシングおよびリアルタイムの担保管理への需要が増加すると予想されています。

最も急速に拡大しているサービスセグメントはどれですか?

SEPAインスタントペイメントサービスがEUのインスタントペイメント義務化を背景に、2031年にかけてCAGR 6.49%で成長をリードしています。

なぜ決済サービスプロバイダーがシェアを拡大しているのですか?

PSPはオープンバンキング規制とクラウドネイティブ技術を活用して、俊敏かつコスト効率の高い清算アクセスを提供し、2031年にかけてCAGR 8.23%を達成しています。

バーゼルIIIは担保フローの形成においてどのような役割を果たしていますか?

バーゼルIIIエンドゲーム規制は非清算デリバティブの当初証拠金を引き上げ、より多くの取引を中央清算へと誘導し、CCPの担保最適化収益を押し上げています。

ヨーロッパ内で最も急成長している地域はどこですか?

北欧諸国は高度なデジタルインフラと調和された規制フレームワークにより、地域最高のCAGR 5.87%を記録しています。

最終更新日: