米国キャピタル・エクスチェンジ・エコシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

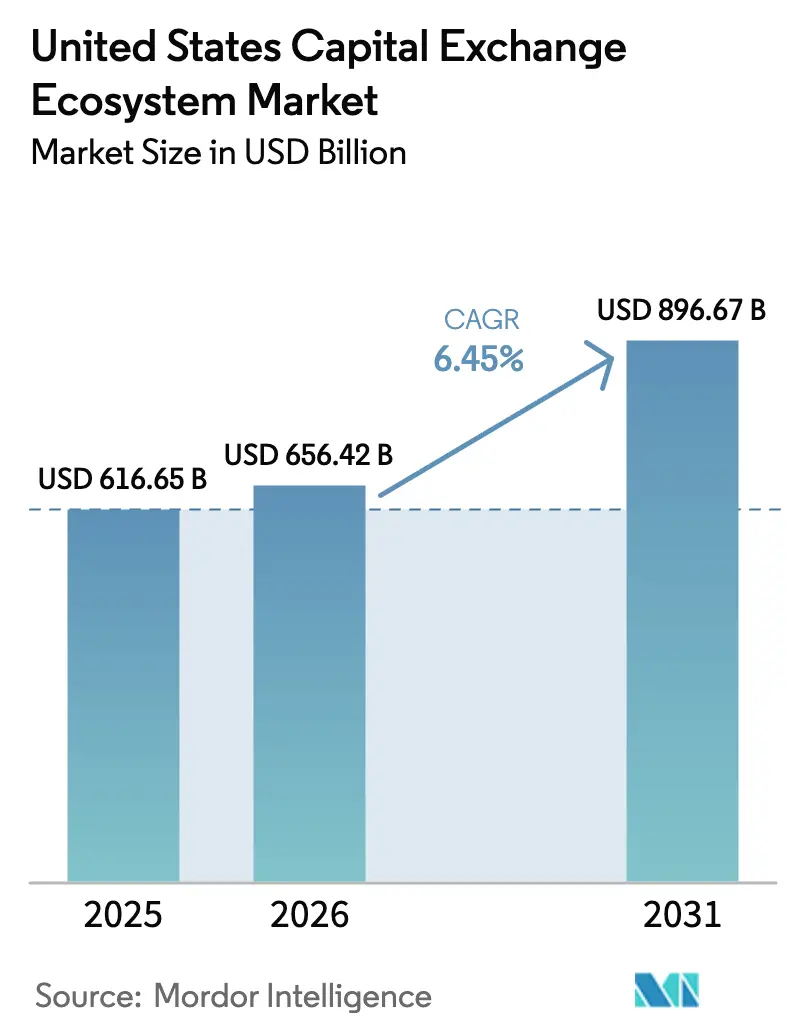

| 基準年の市場規模 (2025) | 616.65 十億米ドル |

| 市場規模 (2026) | 656.42 十億米ドル |

| 市場規模 (2031) | 896.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国キャピタル・エクスチェンジ・エコシステム市場分析

米国キャピタル・エクスチェンジ・エコシステム市場規模は2026年に6,564億2,000万米ドルと推定され、2025年の6,166億5,000万米ドルから成長し、2031年には8,966億7,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)6.45%で拡大します。堅調な成長は、アルゴリズム取引の主流化、高度な執行サービスに対する機関投資家の需要深化、および資産クラス全体の手数料プールを押し上げる新規株式公開(IPO)パイプラインの活性化を反映しています。連邦準備制度(FRB)の政策正常化サイクルは当初、信用取引に伴う売買高を抑制しましたが、その後の金利ボラティリティがデリバティブ・ヘッジおよび債券取引を促進し、取引所運営者に新たな収益源をもたらしました。取引所はコアシステムのアップグレードを進め、24時間365日の注文マッチング、統合データフィード、およびトークン化された有価証券のワークフローを実現することで、透明性の向上とプラットフォームの粘着性強化を図っています。手数料ゼロの証券仲介モデルが個人投資家の参加を拡大させており、これを受けて取引所は単元未満株取引、カスタマイズされたアナリティクス、および取引時間延長プログラムを導入し、日中の流動性パターンを安定させながらエンゲージメントを維持しています。地域的には、北東部がリーダーシップを維持していますが、急成長する西部のテクノロジー・エコシステムが競争環境を塗り替え、全国規模のイノベーション・サイクルを触媒しています。

主要レポートの示唆

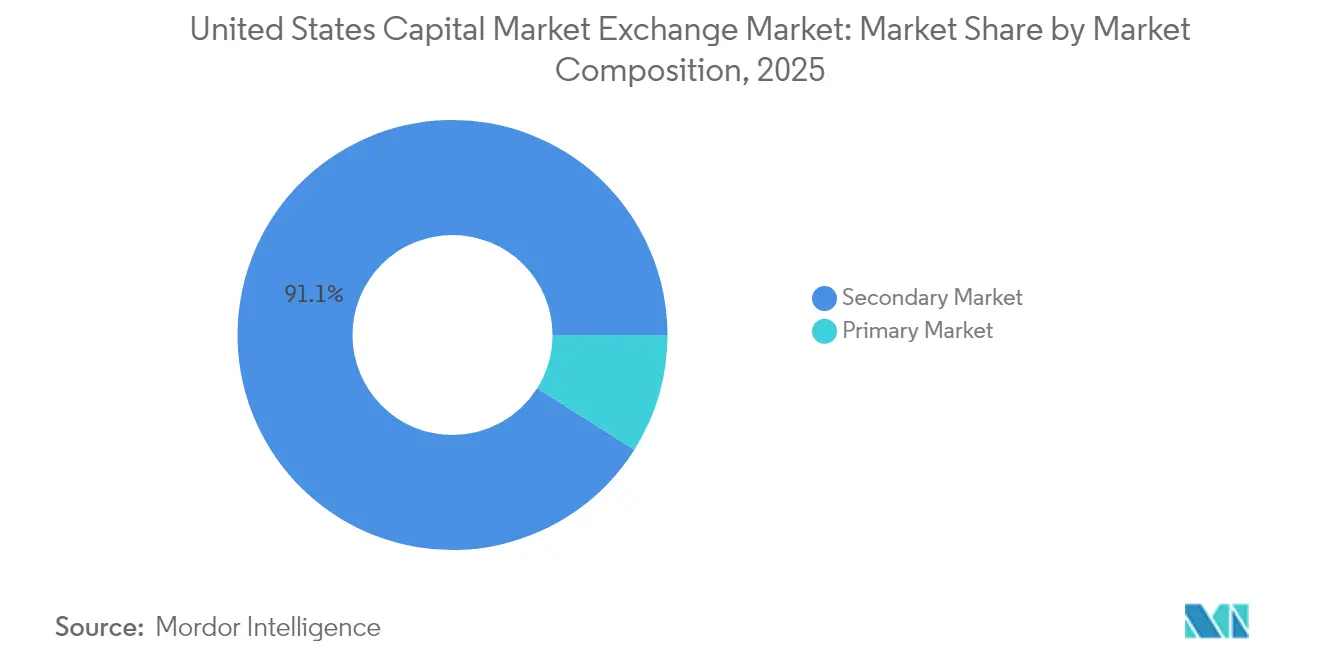

- 市場構成別では、セカンダリー市場が2025年における米国資本市場取引所の市場シェアの91.05%を占め、プライマリー市場セグメントは2031年にかけて年平均成長率(CAGR)6.11%で拡大する見通しです。

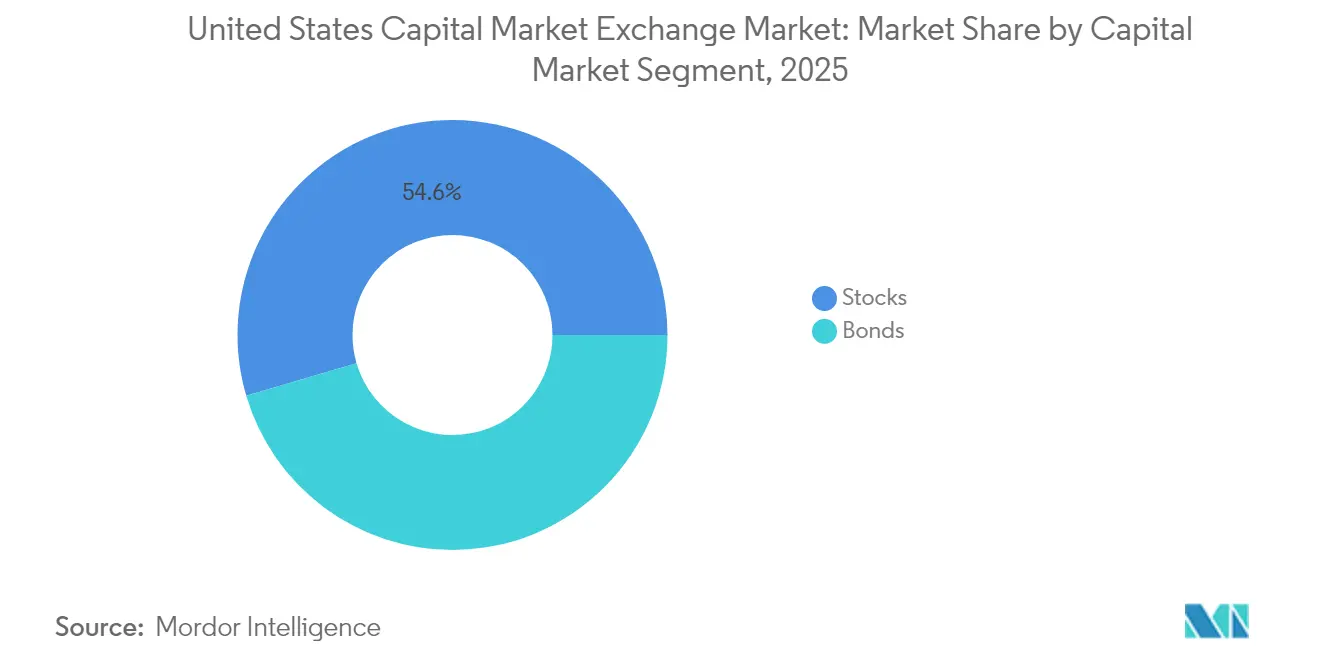

- 資本市場セグメント別では、株式が2025年における米国資本市場取引所の市場規模の54.55%を獲得し、債券は2031年にかけて年平均成長率(CAGR)4.12%で拡大する見込みです。

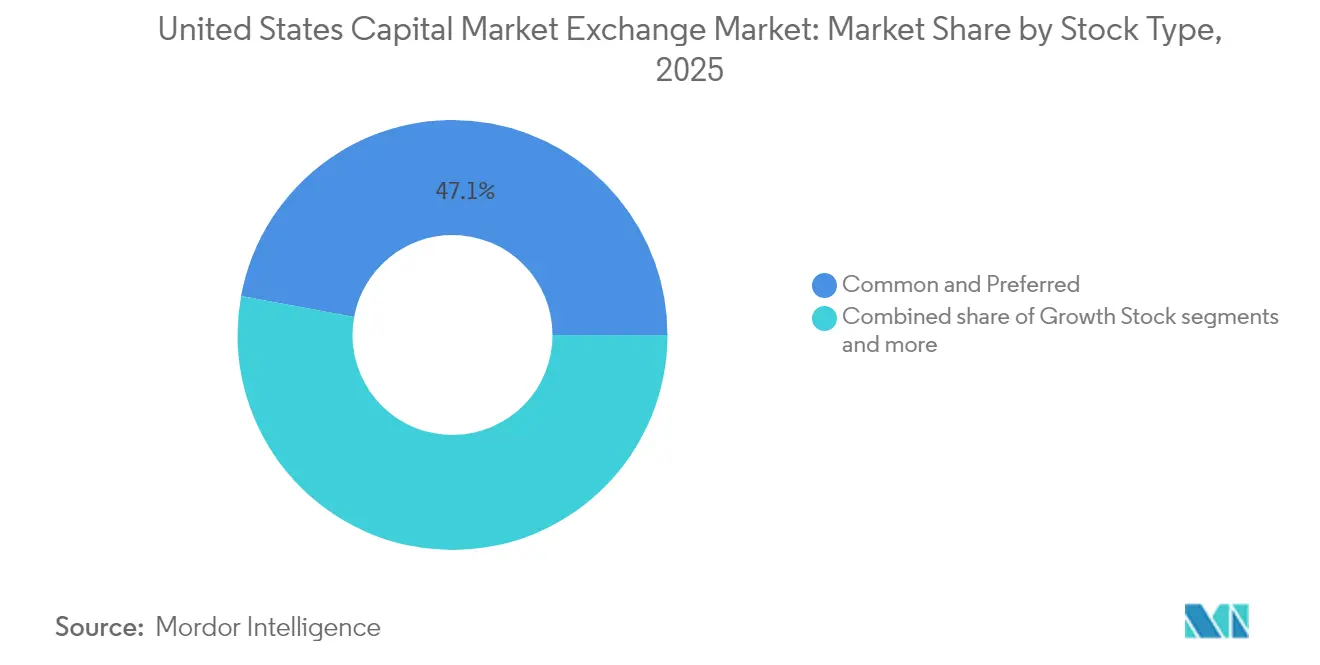

- 株式タイプ別では、普通株・優先株が2025年における米国資本市場取引所の市場規模の47.10%を占め、グロース株は2031年にかけて年平均成長率(CAGR)8.75%で上昇する見通しです。

- 債券タイプ別では、国債が2025年における米国資本市場取引所の市場において36.55%のシェアを占め、社債は2026年〜2031年にかけて年平均成長率(CAGR)5.79%で拡大しています。

- 地域別では、北東部が2025年における米国資本市場取引所の市場において31.20%のシェアを占め、西部は2026年〜2031年にかけて年平均成長率(CAGR)5.11%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国キャピタル・エクスチェンジ・エコシステム市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| アルゴリズム取引の主流化 | +2.1% | 北東部および西部に集中した全国規模 | 中期(2〜4年) |

| FRBの金融政策正常化 | +1.8% | 地域によって影響が異なる全国規模 | 短期(2年以内) |

| ESG連動型発行の増加 | +1.4% | 西部および北東部主導の全国規模 | 長期(4年以上) |

| 手数料ゼロ取引を通じた個人投資家参加の急増 | +1.7% | 南部および西部での採用が高い全国規模 | 中期(2〜4年) |

| 24時間365日取引を可能にする有価証券のトークン化 | +0.9% | 西部での早期採用が進む全国規模 | 長期(4年以上) |

| 透明性を高める統合テープの実施 | +0.6% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルゴリズム取引の主流化

アルゴリズム戦略は現在、米国の株式執行の大半を支配しており、取引所はマイクロ秒レベルのレイテンシーを精緻化し、急増する気配値トラフィックに対応するためにメッセージング容量を拡張することを余儀なくされています。1ドル未満の株式が2025年5月の株式出来高総量の24%へと2倍に増加したことは、機械学習モデルが従来のデスクで見落とされていた流動性の隙間を活用していることを示しています[1]ボストン連邦準備銀行、「2025年4月22日時点のニューイングランド経済情勢」、bostonfed.org。マーケットメーカーは、スプレッドの縮小が進む中で優位性を維持するため、人工知能(AI)を活用した意思決定エンジンおよび量子インスパイアード・アナリティクスへの投資を積極的に進めています。クラウドホスト型アルゴリズム・ツールキットの普及により、小規模企業が大手証券会社と直接競争できるようになり、価格競争が激化して個人投資家向け執行品質が向上しています。取引所はこれに応じて、レイテンシー感応型参加者を誘致するため、より豊富なデプス・オブ・ブック・フィード、柔軟な注文タイプ、およびコロケーション設備の拡張を進めています。

FRBの金融政策正常化

利上げは当初、投機的レバレッジを低下させましたが、その後リスク管理手段や電子債券取引所への需要を高め、デュレーション・ヘッジとして国債先物およびSOFR先物の建玉が増加しました。北東部は2024年に金融引き締め政策下にもかかわらず全国平均を上回るGDP成長を記録し、地域的な底堅さを示しました。取引所は固定利付証券のマッチング機能を拡充し、デリバティブ上場を拡大することで、ボラティリティ主導の売買高の取り込みを図りました。利回りの上昇は社債の借り換え需要を刺激し、プライマリー債券発行を活性化させ、株式以外にも手数料フローを多様化させました。取引所運営者はまた、新たな金利環境における資産保有者のヘッジ需要に応えるため、インフレ保護ツールを積み重ねています。

ESG連動型発行の増加

ESG基準はニッチから主流へと移行し、テクノロジー、ヘルスケア、および産業分野の借り手による グリーンボンド供給が増加しています。取引所は格付けプロバイダーと提携し、特定のガバナンス閾値に合わせたアルゴリズム・スクリーンを可能にするため、タグ付きサステナビリティ指標をリアルタイムで配信しています。米国証券取引委員会(SEC)の気候情報開示提案が機関投資家のマンデートを加速させ、取引所はESG専用取引セグメントおよびカーボン・インテンシティ・インデックスを創設しています[2]MEMX、「1ドル未満の取引、オプション市場シェア、その他」、memx.com。商品革新はサステナビリティ連動型債券先物や、投資家が資本効率的にテーマ的確信を表現できるオプション・オーバーレイにまで及んでいます。

手数料ゼロ取引を通じた個人投資家参加の急増

手数料無料の取引モデルの採用により、新規口座の開設が大幅に加速し、メッセージ・トラフィックの顕著な増加と、時間外取引で執行される小口取引への移行が生じています。証券仲介会社は高度な機械学習アルゴリズムを活用し、手数料ゼロ構造を維持しながら価格改善の実現に注力しつつ、ペイメント・フォー・オーダー・フローの仕組みを最適化しています。個人投資家比率の高い有価証券は日中ボラティリティの高まりを示しており、取引所は市場の安定性と秩序ある取引の確保のため、強化されたサーキット・ブレーカー制度(サーキット・ブレーカー上限・下限制限)の導入と単元未満株取引プログラムの整備を進めています。地域別では、南部および西部が人口増加とテクノロジー普及の進展を背景として、最も高い個人投資家取引活動水準を示しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの期間 |

|---|---|---|---|

| デジタル資産有価証券に関する規制上の不確実性 | -1.2% | 州レベルのアプローチが異なる全国規模 | 中期(2〜4年) |

| 取引所オペレーションに対するサイバーセキュリティの脅威 | -0.8% | 主要金融センターでリスクが高い全国規模 | 短期(2年以内) |

| 市場データ手数料をめぐる紛争の激化 | -0.6% | 北東部および西部に集中した全国規模 | 中期(2〜4年) |

| 代替取引システム(ATS)会場をまたいだ流動性の断片化 | -0.5% | 株式市場に主たる影響を与える全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル資産有価証券に関する規制上の不確実性

米国の取引所は、SECが策定した複雑かつ進化する規制枠組みに対応しており、同委員会はデジタル資産をユーティリティ・トークン、セキュリティ・トークン、およびステーブルコインに分類しています。この区分は、複数のコンプライアンス枠組みの実装と法的リスク軽減戦略の確立を求め、業務上の複雑性を増大させています。ビットコインETFの承認は限定的な規制上の明確性を提供しましたが、トークン化株式モデルに対する明確な登録経路の不在が、その広範な採用と金融エコシステムへの統合を引き続き妨げています。この規制上の不確実性は、より安定した規制環境下で事業を行うオフショアの競合他社が市場成長の取り込みをより有利な立場で進められるため、国内取引所を競争上不利な位置に置き、米国拠点のプラットフォームにとって収益多様化の機会を制約する可能性があります。さらに、SECのコメント期間の長期化が、デジタル・ウォレット・カストディ・インフラに関する設備投資サイクルを延長し、業務コスト構造をさらに押し上げて収益性に影響を与えています。

取引所オペレーションに対するサイバーセキュリティの脅威

悪意ある行為者は、分散型サービス拒否(DDoS)攻撃、ランサムウェアのペイロード、およびサプライチェーンの脆弱性を活用し、金融システム内のマッチング・エンジンやデータ・ファブリックなどの重要コンポーネントを標的にすることが増えています。高頻度取引環境においては、マイクロ秒単位で測定されるわずかなシステム停止でさえ、スリッページによる多大な経済的損失をもたらし、システミック・リスクの閾値を引き上げます。SECによる規制要件は4営業日以内の詳細なインシデント報告を義務付けており、レピュテーション・リスクを高め、影響を受けた事業体の保険料を押し上げています。これらの課題に対処するため、取引所はゼロ・トラスト・セキュリティ境界フレームワーク、AIを活用した異常検知システム、および業務継続性を確保するための地理的に分散したホット・スタンバイ・データセンターを含む高度なセキュリティ対策への投資を優先しています。これらの取り組みにもかかわらず、残余リスクは依然として存在しており、継続的な戦略的管理とリソース配分が求められる重大な業務上の制約を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

市場構成別:セカンダリー市場の優位性がイノベーションを牽引

セカンダリー市場は2025年における米国資本市場取引所の市場シェアの91.05%を占め、成熟した流動性と強固な電子インフラを示しています。取引所はコアシステムをクラウドネイティブ・アーキテクチャへと継続的に移行しており、ピーク時の気配値急増時にも弾力的にスケールし、アルゴリズム参加者に安定したレイテンシーを確保しています。代替取引システム(ATS)は匿名性と中値価格改善を提供することで機関投資家向けの大口取引フローを吸収していますが、公設取引所はオークション限定クロスや個人投資家向け流動性プログラムなどの革新的な注文タイプを通じてフランチャイズ上の地位を維持しています。プライマリー市場セグメントは、テクノロジーの変革を背景に企業が株式調達に意欲的であることを反映し、直接上場、SPAC転換、およびベンチャー段階のIPOが増加するにつれて、2031年にかけて年平均成長率(CAGR)6.11%を記録する見通しです。

テクノロジー・ロードマップは継続取引への移行を示しており、発行と流通売買の境界線を曖昧にしていきます。Nasdaqの24時間取引枠組みは、2026年後半の完全展開を目指して、同期された清算、サーベイランス、および企業行動ワークフローを基盤としています。プライマリー発行体は1日に複数の価格決定ウィンドウを採用でき、資本調達スピードとグローバル投資家へのアクセスを向上させることができます。米国資本市場取引所市場は、データ・フィード購読および注文処理手数料がタイムゾーンの拡大とともに拡大することで恩恵を受け、トップラインの耐久性を高めています。

注記: 個別セグメントのすべてのセグメント・シェアはレポート購入後にご覧いただけます

資本市場セグメント別:固定利付証券の復活の中での株式のリーダーシップ

株式は2025年の全体活動の54.55%を占め、ETFのアービトラージ、個人投資家によるデイ・トレーディング、および深い双方向市場を維持するインデックス・リバランスのフローに支えられています。オプション、ガンマ・ヘッジ、デルタ・ワン・スワップなどのデリバティブ・オーバーレイが株式出来高を増幅させ、取引所に安定した取引手数料の収入源を提供しています。債券は、金利ボラティリティが戦術的な資産配分の転換を促し、電子化が歴史的なボイス・ブローカーの優位性を解体するにつれて、2031年にかけて年率4.12%で成長する見込みです。機関投資家のデスクは自動RFQプロトコルを活用して全参加者間の流動性を調達し、社債のビッド・アスク・スプレッドを縮小させて約定件数を増加させています。

地域的に異なるインフレ動向が資産配分の意思決定に影響を与えています。住宅費主導の北東部CPI上昇が国債ヘッジへの需要を高める一方、南部の好調な雇用環境は株式リスク選好を押し上げています。ESGオーバーレイは両セグメントを拡大させており、取引所はサステナビリティ・マンデートに応えるためグリーンボンドETFと低炭素株式バスケットを上場しています。マルチプロダクト取引所が現物、デリバティブ、ファイナンシングのマッチングを統合するにつれて、クロス・マージンの効率性がより大規模なポートフォリオを引き付け、米国資本市場取引所市場をグローバルな流動性のベンチマークとして確固たるものにしています。

注記: 個別セグメントのすべてのセグメント・シェアはレポート購入後にご覧いただけます

株式タイプ別:グロース株がイノベーション主導の上昇を牽引

グロース株は、投資家が人工知能(AI)、クラウド、サイバーセキュリティのテーマに集中する中、ディフェンシブ銘柄群を上回り、2031年にかけて年平均成長率(CAGR)8.75%で上昇することが期待されています。上位10銘柄が今やS&P 500時価総額の30%超を占め、システミックな集中度とインデックス手法に関する議論が再燃しています。47.10%のシェアを保持する普通株・優先株は、負債マッチング機関戦略の基盤となる配当の安定性とガバナンス上の権利を確保するものとして、基礎的な地位を維持しています。

クオンツ投資アプローチはファクター・ボラティリティを利用し、バリュー、クオリティ、モメンタムのバスケット間でエクスポージャーを切り替え、時価総額ティア全体でターンオーバーを促進して流動性を提供しています。取引所はセクター特化の上場カテゴリーとカスタマイズされたデータ・ファイルを展開してテーマ別セグメンテーションを支援し、イノベーション・ハブとしての役割をさらに強化しています。アクティブ・シェアETF(上場投資信託)とオプション強化型ラッパーは、グロース・エクスポージャーの取引可能な商品を深化させながら、収益源を多様化しています。

注記: 個別セグメントのすべてのセグメント・シェアはレポート購入後にご覧いただけます

債券タイプ別:社債が多様化の中で勢いを増す

国債は2025年の固定利付証券の価値において36.55%のシェアを維持し、イールドカーブを固定し、ボラティリティの急増時にマクロ・ヘッジの手段として機能しています。しかし社債発行は、借り換え需要と投資家の追加スプレッド獲得への意欲に支えられて、年平均成長率(CAGR)5.79%に向けた勢いを持っています。排出目標に連動したステップ・アップ・クーポンを含むESG連動型社債ストラクチャーが、インベストメント・グレードおよびハイ・イールドの各ティアに広まり、専業のサステナビリティ・ファンドを引き付けています。

ディーラー・ワークフローの電子化は、自動執行可能なオッドロット社債を支援し、中小の資産運用会社やウェルス・プラットフォームへのアクセスを拡大しています。統合審査証跡(CAT)の債券への拡張はサーベイランスと投資家の信頼性を高め、ひいては流動性を向上させます。地方債の借り入れはインフラ法案の支出から恩恵を受け、住宅ローン担保証券(MBS)の活動は期前償還速度の変動に応じてアルゴリズムで最適化されたデュレーション・ヘッジから恩恵を受けています。これらのトレンドが総じて、米国資本市場取引所にとって多様化された手数料収入の流れを強化しています。

地域分析

北東部は2025年に31.20%のシェアを維持し、これはブローカー・ディーラー、資産運用会社、および規制専門人材が高密度に集積していることによります。2025年4月の失業率は4.2%と全国水準に収束し、コア・インフレは高い住宅コストによって3%近辺で推移し、実質賃金を圧迫しました。ボストンおよびニューヨークのオフィス市場の空室率が上昇し、ディストレスト・デット(不良債権)の取引機会が生まれ、取引所の手数料収入を確保するREIT(不動産投資信託)の売買高が高まっています。マサチューセッツ州およびニューヨーク州のフィンテック・サンドボックスは、トークン化された有価証券とT+0決済に関する規制準拠のパイロット・プログラムを加速させ、市場構造イノベーションにおける地域のリーダーシップを強化しています。

西部は2031年にかけて年平均成長率(CAGR)5.11%で拡大する見通しで、シリコンバレーのベンチャー活動、豊富なエンジニアリング人材、および成長段階のIPOパイプラインによって牽引されています。地域の取引所は、アルゴリズム・クォーティングに典型的な大規模なメッセージ・フットプリントに対応するため、暗号資産・株式ハイブリッド、継続的マッチング、および高帯域幅のクラウド・ゲートウェイを先駆けて導入しています。カリフォルニア州、ワシントン州、ユタ州への人口流入が資本形成サービスを必要とする起業家エコシステムを支え、テクノロジー企業従業員向けの流動性プログラムがセカンダリー市場の取引出来高を供給しています。

南部および中西部のハブは、全国的な安定性を支える多様化とコスト優位性を提供しています。テキサス州およびフロリダ州への人口移動が中小企業(SME)の株式上場、地方債発行、およびエネルギー市場に関連したデリバティブ・ヘッジの増加を促進しています。中西部の取引所は農業先物の伝統を活かしてクロス・アセット清算を拡大し、原材料エクスポージャーをFXおよび金利リスクと並行してヘッジする企業財務部門を引き付けています。これらの地域に分散して設置されたデュアルサイト・データセンターは、米国資本市場取引所全体の市場の回復力を強化し、単一障害点のリスクを明確に低減しています。

競争環境

米国資本市場取引所市場は適度な集中度を示しており、2024年の売買高の大部分を5つの主要取引所が掌握しています。NYSE、Nasdaq、およびCboeは、レイテンシー最適化インフラ、多様な上場パッケージ、ならびにデリバティブおよびデジタル資産における事業範囲を拡大する戦略的買収を通じて競合しています。MEMX、IEX、Long-Term Stock Exchangeなどの新興プラットフォームは、手数料の圧縮と透明性の格差を標的とし、バイサイドのルーティング・ロジックがコスト効率の良い(「メーカー・テイカー中立型」)取引会場を優先するにつれて段階的なシェアを獲得しています。

テクノロジーの差別化が主要な競争の場であり続けています。NasdaqのAWSとのパートナーシップがデータ・アナリティクスを加速させ、新製品の市場投入期間を短縮する一方、NYSEはICEのグローバルなコモディティ・リーチを活用して先物コネクティビティをクロス・セルしています。統合審査証跡(CAT)コンプライアンスとT+1決済サイクルは固定コストのベースラインを引き上げ、ニッチな取引所の統合や協調的なリソース共有を促す可能性があります。また取引所は、ESGバッジの可視性、認定グリーン発行体に対する上場手数料の割引、注文ルーティング・ダッシュボードに直接組み込まれた気候リスク・アナリティクスを提供することで、サステナビリティのリーダーシップを競っています。

ホワイトスペースの拡大は24時間365日取引とトークン化に焦点を当てています。NYSE Texasが2025年5月にETP上場会場として開設したことは、老舗ブランドが地域スポンサーシップを取り込むためにサービスをローカライズする地理的拡大を示すものです。予測期間にわたって、発行、取引、データ、ポスト・トレード・ユーティリティをサービスとしてのソフトウェア(SaaS)フレームワークに統合するオペレーターがリーダーシップを確立し、最終的に乗り換えコストを引き上げ、顧客エンゲージメントを深めることになります。

米国キャピタル・エクスチェンジ・エコシステム業界リーダー

New York Stock Exchange (NYSE)

Nasdaq, Inc.

Cboe Global Markets

OTC Markets Group

Investors Exchange (IEX)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Nasdaqは24時間取引枠組みの展開詳細を発表し、継続的な注文マッチングおよび夜間清算機能を追加するプラットフォームの大規模拡張を示した。

- 2025年4月:NYSEはマホー・データセンターと取引フロア間のバーチャル・コントロール・サーキット接続サービスの拡張に向けたルール変更を申請し、これはメンバーの帯域幅を拡大しレイテンシーを低下させるインフラ整備となる。

- 2025年3月:NYSE Texasが上場投資信託(ETP)の新たなプライマリー上場会場として正式に開設し、Intercontinental Exchange(ICE)の地理的フットプリントと米国における商品ラインを拡大した。

- 2024年6月:MEMXは電子オプション・マーケットプレイスを立ち上げることで商品ラインを拡充し、米国の通常電子オプション出来高の3.1%を速やかに獲得し、新商品普及の成功を示した。

米国キャピタル・エクスチェンジ・エコシステム市場のレポート範囲

資本市場取引所エコシステムには、負債または株式を裏付けとした有価証券が売買される市場群のエコシステムが含まれます。これらは株式取引所として知られるさまざまなプラットフォームで実施されます。新興トレンドの評価、市場ダイナミクスの重要な変化、および市場概観を含む米国キャピタル・エクスチェンジ・エコシステムの完全な分析がレポートに網羅されています。米国キャピタル・エクスチェンジ・エコシステムは、市場タイプ別(プライマリー市場およびセカンダリー市場)、金融商品別(負債および株式)、投資家別(個人投資家および機関投資家)に区分されています。レポートは上記のすべてのセグメントについて米国キャピタル・エクスチェンジ・エコシステムの市場規模および予測を金額(百万米ドル)で提供します。

| プライマリー市場 |

| セカンダリー市場 |

| 株式 |

| 債券 |

| 普通株・優先株 |

| グロース株 |

| バリュー株 |

| ディフェンシブ株 |

| 国債 |

| 社債 |

| 地方債 |

| 住宅ローン担保債券 |

| その他の債券タイプ |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 市場構成別 | プライマリー市場 |

| セカンダリー市場 | |

| 資本市場セグメント別 | 株式 |

| 債券 | |

| 株式タイプ別 | 普通株・優先株 |

| グロース株 | |

| バリュー株 | |

| ディフェンシブ株 | |

| 債券タイプ別 | 国債 |

| 社債 | |

| 地方債 | |

| 住宅ローン担保債券 | |

| その他の債券タイプ | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートが回答する主要設問

2031年における米国資本市場の予測規模は?

予測では米国資本市場取引所の市場規模が2031年までに8,966億7,000万米ドルに達し、2026年水準から年平均成長率(CAGR)6.45%を反映しています。

現在、取引活動において優位なのはどの取引セグメントですか?

セカンダリー市場セグメントが市場シェア91.05%でリードしており、その深い流動性と成熟した電子インフラを示しています。

取引所活動において最も急速に拡大している米国地域はどこですか?

西部は2031年にかけて年平均成長率(CAGR)5.11%で成長する見通しであり、シリコンバレーのテクノロジー・エコシステムとベンチャー主導のIPOパイプラインに支えられています。

投資家の間で社債が支持を集めているのはなぜですか?

社債発行の増加、ESG連動型ファイナンス・ストラクチャー、および電子ディーラー・ワークフローへのシフトが社債売買高の年平均成長率(CAGR)5.79%を牽引しています。

取引所はどのように急速な個人投資家取引の成長に適応していますか?

プラットフォームは、小口の注文に対応し執行品質を維持するため、単元未満株取引機能、時間外取引、より充実した教育用アナリティクス、および洗練された注文タイプを追加しています。

米国の取引所競争を最も変革する可能性があるテクノロジー・イニシアティブは何ですか?

24時間365日取引インフラとトークン化された有価証券の決済の広範な採用が、今後5年間で市場アクセスと決済サイクルを再形成する態勢にあります。

最終更新日: