外国為替市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

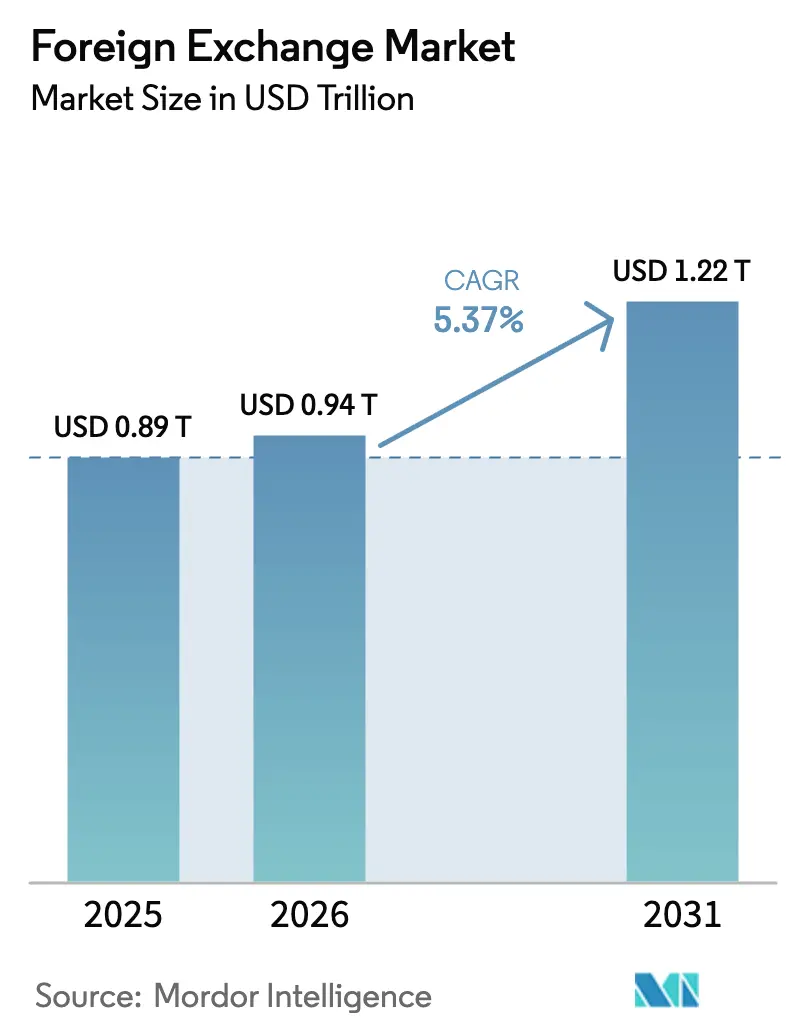

| 市場規模 (2026) | 0.94 兆米ドル |

| 市場規模 (2031) | 1.22 兆米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

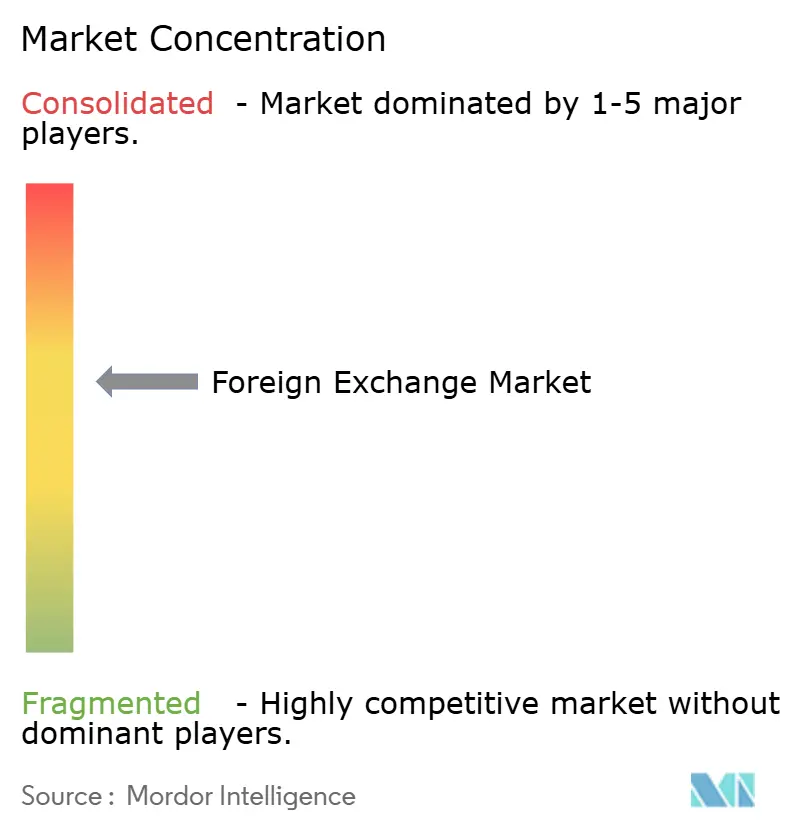

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外国為替市場分析

外国為替市場の規模は2025年に0.89兆米ドルと評価され、2026年の0.94兆米ドルから2031年には1.22兆米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.37%です。

堅調な成長は、電子取引プラットフォームの利用拡大、中央銀行の政策協調の継続、および取引後プロセスの常時稼働型決済レールへの移行に支えられています。デジタルコマースの拡大とリアルタイム決済の取り組みが流動性を深め、高度な分析技術がビッド・アスク・スプレッドを縮小し、仲介手数料を圧縮しています。地政学的リスクが資本フローと通貨関係を変化させる中、市場参加者はヘッジ活動を強化しており、デリバティブ取引量は高水準を維持しています。大手銀行が依然として世界の流動性の大部分を供給していますが、テクノロジーベンダーおよびノンバンク・ディーラーがアルゴリズム価格設定と高速接続を通じてシェアを獲得し、外国為替市場全体の競争上の優位性を再構築しています。

主要レポートのポイント

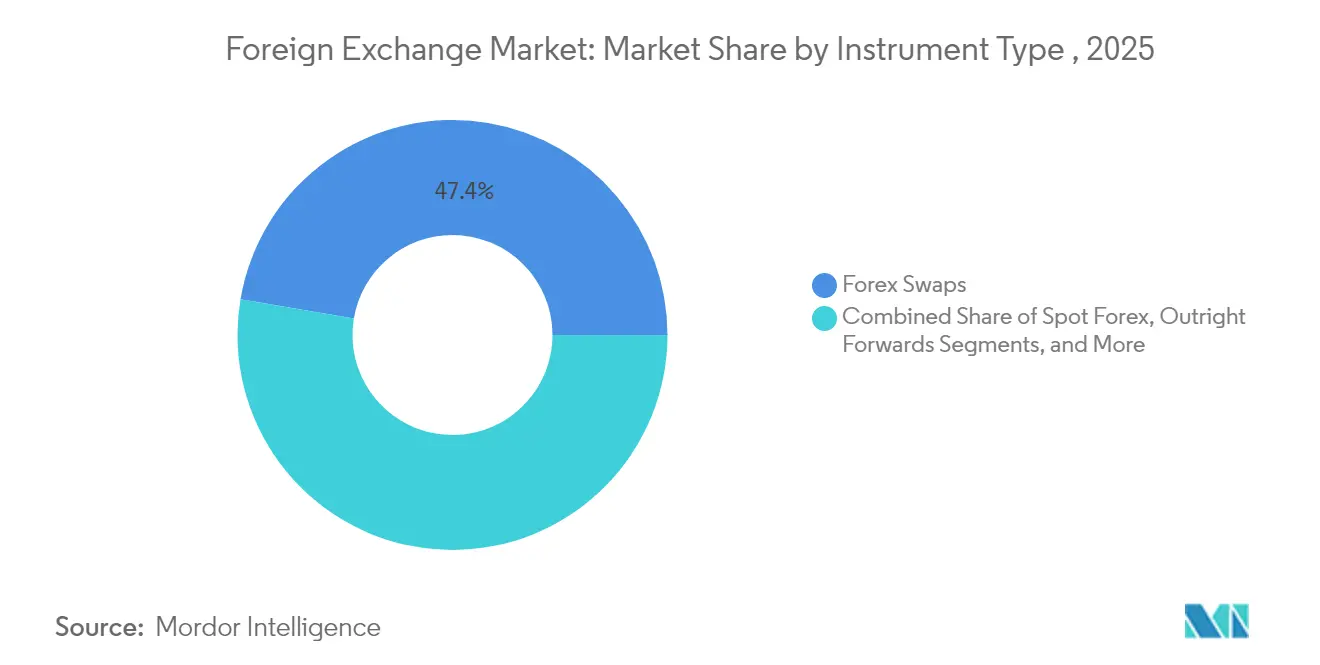

- 商品タイプ別では、外国為替スワップが2025年の外国為替市場シェアの47.35%を占めてトップとなり、外国為替オプションは2031年までに8.33%のCAGRで拡大する見込みです。

- 取引相手別では、その他の金融機関が2025年の外国為替市場シェアの44.15%を占め、非金融顧客は2031年までに7.63%のCAGRで最も急速に成長するグループとなっています。

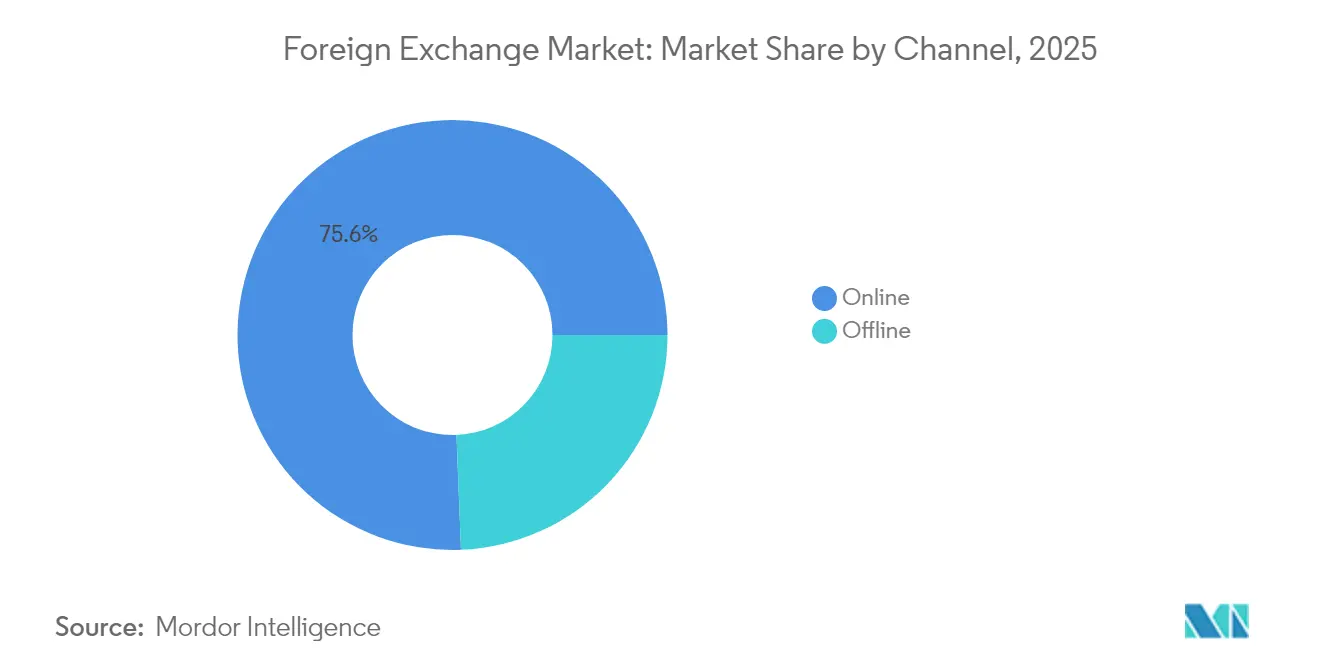

- チャネル別では、オンラインプラットフォームが2025年の外国為替市場シェアの75.63%を占め、2031年までに6.79%のCAGRで成長する見込みです。

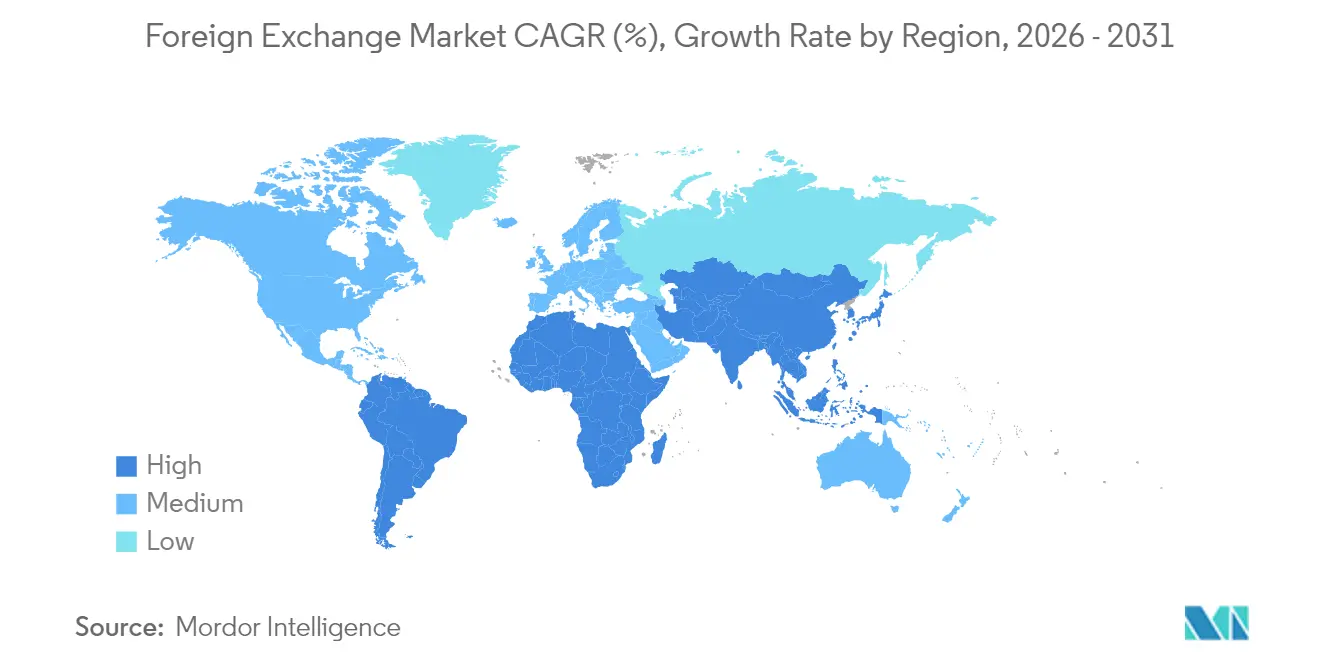

- 地域別では、欧州が2025年の外国為替市場シェアの41.88%を占め、アジア太平洋地域は2031年までに7.71%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外国為替市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境電子商取引取引の成長 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2〜4年) |

| 観光および移民送金の急速な増加 | +0.8% | グローバル、特に新興市場および欧州 | 短期(2年以内) |

| 主要通貨ペアの高い流動性 | +0.9% | グローバル、ロンドン・ニューヨーク・東京を中心 | 長期(4年以上) |

| 電子取引プラットフォームの拡大 | +1.5% | グローバル、先進国市場での早期導入 | 中期(2〜4年) |

| 24時間365日の外国為替決済を可能にするインスタント決済レール | +0.7% | 先進国経済、新興市場へ拡大中 | 長期(4年以上) |

| スプレッドを圧縮するAI駆動型適応アルゴリズム | +0.6% | 先進国市場、新興市場への段階的導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境電子商取引の拡大

世界の販売業者が複数の通貨で売上を決済するケースが増加しており、デジタルウォレットやカードネットワーク全体で小口外国為替取引量が増加しています。BISは、国内即時決済システムを連携するリアルタイム越境決済パイロットがバッチ処理の遅延を解消し、継続的な通貨換算需要を促進していると指摘しています。クラウドネイティブのゲートウェイにより、中規模の輸出業者がチェックアウト時に受取額を自動ヘッジできるようになり、外国為替市場への企業参加が拡大しています。消費者向けマーケットプレイスが東南アジアおよびラテンアメリカに浸透するにつれ、地域銀行がモバイルアプリにマルチカレンシー口座を組み込み、地域の流動性プールを強化しています。相互運用可能なQRコード規格がさらに摩擦を低減し、越境小売外国為替フローの二桁成長を持続させています。

主要通貨ペアの高い流動性

BIS三年次調査によると、世界の外国為替の1日当たり取引高は7兆米ドルを超えており、米ドル/ユーロ、米ドル/日本円、英ポンド/米ドルが大部分を占めています[1]国際決済銀行、「プロジェクト・ネクサス:即時決済システムの連携」、bis.org。これらの通貨ペアを中心とした厚い注文板が、他のすべての通貨の価格設定の基準となるタイトなスプレッドを実現しています。CMEグループは、上場外国為替複合体における1日平均取引量が880億米ドルを超えると報告しており、先物連動型ヘッジチャネルの深さを示しています。流動性の集中は取引コストを低下させる一方、フラッシュ・エピソードはアルゴリズムによるアンワインドが依然として取引所間で急速に波及する可能性を示しており、財務担当者に対して多層的なストップロスとオプション・オーバーレイの活用を促しています。中央銀行の外国為替スワップラインは、ストレス時における投資家の信頼を強化する実績ある安全網として機能し続けています。

電子取引プラットフォームの成長

インターディーラーの主要取引所は安定した活動を維持していますが、資産運用会社や企業が気配値の集約を求める中、二次的なマルチディーラープラットフォームは二桁の売上高増加を記録しています。LSEGのFX Connectは2,400社以上のクライアントと200社以上の流動性プロバイダーを500以上の通貨ペアで結び、1日当たり約4,600億米ドルを清算しています[2]国際決済銀行、「プロジェクト・ネクサス:即時決済システムの連携」、bis.org。ISO 20022メッセージの整合化とスマートオーダールーティングにより、非交付可能フォワードおよびオプションへのアクセスが拡大し、外国為替市場における電子チャネルの総合的なウォレットシェアが向上しています。銀行は低遅延の価格設定エンジンとAI搭載のマージン分析に投資してフランチャイズを守る一方、フィンテック企業はホワイトラベルAPIとカスタマイズされたワークフロープラグインで差別化を図っています。

24時間365日のインスタント決済レール

中央銀行およびコンソーシアムは、中央銀行マネーによるPvP決済を24時間提供するホールセールCBDCブリッジのパイロットを実施しています。BISのプロジェクト・アゴラおよびスイス国立銀行のヘルベティア第三フェーズのテストは、インターバンク外国為替レッグのオンチェーン・アトミック決済を実証しています。JPMorganの銀行主導ネットワークは、資金調達ギャップを短縮し担保を解放するために米ドル/ユーロのオンチェーン外国為替シナリオを計画しています。継続的な純決済モデルは日中の当座貸越を削減し、グローバルな資産運用会社による日中リバランスを可能にし、外国為替市場における日中取引頻度の向上につながっています。

外国為替市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 取引相手および決済不履行リスクの高まり | −0.8% | グローバル、新興市場に集中 | 短期(2年以内) |

| 高頻度取引に対する規制強化 | −0.6% | 先進国市場、特にEUおよび米国 | 中期(2〜4年) |

| 流動性プールを分断する地政学的制裁 | −0.9% | グローバル、地域的集中効果あり | 長期(4年以上) |

| 外国為替インフラにおけるサイバーセキュリティ侵害コストの上昇 | −0.7% | グローバル、デジタル先進市場でより高い影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

取引相手および決済不履行リスク

相互に連結されたクリアリングチェーンは、多層スワップの一方のレッグが決済できない場合、ディーラーに連鎖的な不履行リスクをもたらします。BISは、マージンの急騰と薄い担保バッファーが通貨ブック全体でデレバレッジを強いたエピソードを指摘しています。トークンベースのPvPプロトタイプは解決策を提供しますが、カバレッジは依然として部分的であり、企業は取引前の信用審査と日中流動性ラインの強化を余儀なくされています。新興市場の銀行は最も大きな資本負担に直面しており、外国為替市場における活動が抑制される可能性があります。

高頻度取引に対する規制強化

MiFID II/MiFIRの改正により、EUでは2026年6月までにペイメント・フォー・オーダー・フローが禁止され、ミリ秒単位のデータスタンプを要求するコンソリデーテッド・テープが導入されます[3]The TRADE、「EU理事会がMiFIRレビューを承認」、thetradenews.com。米国SECも取引所外の内部化に対するより厳格な監督を示唆しています。コンプライアンス対応のアップグレードはコストを増加させ、一部のレイテンシー裁定戦略を抑制し、ボラティリティのピーク時に表示される流動性を削減する可能性があります。それでも、アルゴリズム価格設定は競争力のある執行の中核であり続けるため、大手ディーラーは監視義務を果たしながらスケールの優位性を維持するために説明可能なAIツールへの投資を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外国為替市場のセグメント分析

商品タイプ別:

ボラティリティ需要に伴うオプションの急増外国為替スワップは2025年の外国為替市場シェアの47.35%を占め、中心的なヘッジ手段としての役割を裏付けています。オプション取引量は規模こそ小さいものの、政策の乖離が続く環境の中で財務担当者がテールリスク保護を確保するため、2031年までに8.33%の複利成長率で拡大する見込みです。2024年の選挙後数週間において、CMEグループはユーロおよびカナダドルのオプション取引の記録的な出来高を報告し、この資産クラスの勢いを確認しました。スポット取引はサブミリ秒のマッチングを提供するマルチディーラー・アグリゲーターへの移行が進んでいますが、大口ブロック注文は市場で確実なストリーミング気配値を確保するために先物ブロックに依存する傾向が強まっています。

スワップは中央銀行の流動性バックストップも促進し、アウトライト・フォワードは輸出業者の売掛金ヘッジを支援しています。通貨スワップは国債プログラムを支え、電子スクリーンが複合価格を表示するにつれて小規模なエキゾチック・デリバティブの透明性が向上しています。アルゴリズム価格設定がビッド・アスク・スプレッドを圧縮するにつれ、収益は執行からアナリティクス重視のアドバイザリーへと移行し、プラットフォームプロバイダーは標準パッケージにアナリティクスダッシュボードをバンドルするよう促されています。この変化は外国為替業界に参入する中堅企業の選択肢を広げ、デリバティブ・ラッパーのデータ駆動型選択の必要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

取引相手別:

企業ヘッジの加速資産運用会社や年金基金を中心とするその他の金融機関は、2025年の外国為替市場において44.15%のシェアを保有しており、これは運用委託の多様化と負債主導型投資フレームワークによって牽引されています。多くの機関は現在、市場への影響を抑えるために時間加重アルゴリズムを通じてバスケット取引を執行しており、チケットコストを低下させるブローカーの「ダイレクト・マーケット・アクセス」パイプを活用しています。報告ディーラーは依然としてインターバンクフローの大部分を仲介していますが、市場の透明性が高まるにつれてそのマージンは縮小しています。

非金融顧客は7.63%のCAGRで最も強い予測成長を示しています。製造業者のサプライチェーンのリショアリングにより、マルチカレンシー請求書のフォワードカバーが固定化される一方、テクノロジー輸出業者はサブスクリプション収益をヘッジしています。シンガポールのDBS銀行は2025年にSecureFXを開始し、中小企業が5つの通貨ペアで最大100万米ドルの取引について最長1ヶ月先のレートを確保できるようにしました。このようなサービスの成功は未開拓の浸透可能性を示しています。調査によると、多くの中規模企業はボラティリティの高いインプットにもかかわらず年間4回未満のヘッジサイクルしか実施しておらず、外国為替市場においてワークフローソフトウェアと連携した構造的ヘッジポータルへのオンボーディングの余地があることを示唆しています。

チャネル別:

デジタルインフラの変革オンラインプラットフォームは2025年の外国為替市場の75.63%を占め、優れた速度、粒度、および監査証跡を反映して2031年まで6.79%のペースで成長すると予測されています。LSEGのワークフロースイートはRFQ、ストリーミング、およびアルゴリズムツールを組み合わせ、財務担当者が取引所間の約定品質をベンチマークできるようにしています。ディーラーはまた、取引確認、ネッティング、および資金調達をほぼリアルタイムで同期するオンチェーン決済パイロットを統合しています。

オフラインチャネルは、仕組み債やシンジケートローンにとって依然として重要であり、専門的な価値を保持していますが、フロービジネスをデジタルの競合他社に譲っています。ISO 20022メッセージングへの移行はストレートスルー処理を強化し、バックオフィスチームがマッチングと照合を自動化できるようにしています。Deutsche BankのdbXスイートはハイブリッドモデルの典型例であり、APIファーストの越境決済と従来のコルレス銀行リーチを融合しています。クライアントの信頼を守るため、プロバイダーはプラットフォームトラフィックに伴うサイバーセキュリティリスクの拡大に対応して、多要素認証、ゼロトラストネットワークセグメンテーション、およびリアルタイム異常検知に相当な予算を充てています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

欧州外国為替市場

欧州は2025年に世界の外国為替市場の41.88%を占めており、これは深いディーラープールと調和のとれた規制によるものです。欧州中央銀行の報告によれば、ユーロは依然として世界で2番目に多く使用されている通貨であり、T2決済の月次平均11.6兆ユーロを支えています。更新されたMiFIDルールに基づいて義務付けられたコンソリデーテッドテープは、近くリアルタイムに近いデータを公表し、透明性を高め、地域の取引会場へのクロスボーダーフローをさらに引き寄せる可能性があります。ロンドンはBrexitにもかかわらず世界のリーグテーブルのトップを維持し続けており、フランクフルトはユーロ建てクリアリング商品における地位を強化しています。

アジア太平洋外国為替市場

アジア太平洋地域は、2031年までのCAGR見通し7.71%を持つ最も成長の速いブロックを代表しています。デジタル決済の普及加速、ホールセールCBDCパイロット、および拡大する非交付可能フォワード取引量がこの軌跡を支えています。香港金融管理局および証券先物委員会は、2025年9月までにOTCレポーティングにおいて有取引識別子の使用を義務付け、取引後分析能力を向上させます。一方、東京のTFX接続性のアップグレードは円デリバティブへのオフショアアクセスを拡大し、シンガポールのプロジェクト・ユービンは決済リスクを低減し、外国為替市場により大規模な資産運用会社のブックを引き付ける地域のPvPフレームワークに情報を提供しています。

南北アメリカおよびMEA外国為替市場

北米はアルゴリズム執行のバイサイドによる高度な採用を活用し、上場FX商品におけるリーダーシップを維持しています。Goldman Sachs Groupは、政策経路の乖離に関連したマクロヘッジに対するクライアント需要に支えられ、2024年のFX収益が63億米ドルを超えたことを開示しました。インターバンクプレーヤーはAI支援クォーティングエンジンを導入し、ニューヨークを経由してルーティングされる新興市場フローの増加に対応しており、同都市の世界的な価格発見アンカーとしての役割を確固たるものにしています。南米とアフリカは不均一な進展を示しており、ブラジルのPIXプラットフォームは低コストのモバイル換金を現していますが、商品価格の変動と政治リスクが資金流入を抑制しています。中東のハブはクロスボーダー貿易決済のためのCBDCブリッジを急速に整備し、市場内の将来のオンチェーン流動性ノードとして自らを位置付けています。

競争環境

競争はユニバーサルバンク、ノンバンク電子マーケットメーカー、およびテクノロジープラットフォーム事業者の間でバランスが取れています。上位プレーヤーが相当なシェアを合計で保有しており、適度に集中した競争環境を示しています。ニューヨーク連邦準備銀行は、テクノロジーの採用と規制の変化が比較優位を継続的に再定義し、既存プレーヤーに執行品質と取引後効率の向上を迫っていると強調しています。

プラットフォームプロバイダーはネットワーク効果を活用しており、LSEGのエコシステムは広範なディーラー・クライアントマトリックスを結び付け、XTX Marketsなどのノンバンク企業はデータサイエンスを活用してトップクラスのヒット率を達成しシェアを獲得しています。ディーラーはマージン圧縮に対抗するため、アナリティクスと流動性提供委託を総合的なパッケージにバンドルし、外国為替市場内でのプリンシパルとエージェントモデルの境界を曖昧にしています。

戦略的な動きは熾烈な競争を裏付けています。UBSはトークン化されたマルチカレンシーキャッシュのパイロットを完了し、決済サイクルの短縮への取り組みを示しました。JPMorganはブロックチェーン部門をKinexysとしてリブランドし、24時間PvPサービスを提供するための米ドル/ユーロのオンチェーン決済能力を示しました。Deutsche BankはdbXスイートを展開し、越境決済と組み込み外国為替換算を組み合わせてコルレス銀行業務を将来に対応させました。こうした取り組みは総じて、大規模な資本基盤とテクノロジースケールが外国為替業界における競争優位を定義する方法を示しています。

外国為替業界のリーダー

JPMorgan Chase & Co.

Citigroup Inc.

UBS Group AG

Deutsche Bank AG

XTX Markets Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた外国為替市場企業

- JPMorgan Chase & Co.

- Citigroup Inc.

- UBS Group AG

- Deutsche Bank AG

- XTX Markets Ltd.

- Bank of America Corp.

- Barclays PLC

- HSBC Holdings PLC

- BNP Paribas SA

- Goldman Sachs Group Inc.

- Standard Chartered PLC

- Morgan Stanley

- Société Générale SA

- State Street Corp.

- BNY Mellon Corp.

- TD Securities Inc.

- RBC Capital Markets

- Nomura Holdings Inc.

- Citadel Securities LLC

- Jump Trading LLC

外国為替市場における最近の業界動向

- 2025年3月:国際決済銀行が52の管轄区域にわたる1,100以上の機関を対象とした2025年三年次調査を開始しました。

- 2025年3月:DBS銀行が中小企業向けにSecureFXを導入し、5つの通貨ペアで最大100万米ドルの取引についてフォワードレートのロックを可能にしました。

- 2025年2月:BISが中央銀行マネーで決済される自動外国為替換算に関するプロジェクト・リアルトの中間報告を発表しました。

- 2025年1月:Deutsche Bankが越境決済と外国為替サービスを統合したコルレス銀行スイートであるdbXを開始しました。

世界外国為替市場レポートの調査範囲

外国為替(フォレックスとも呼ばれる)は、指定された外国為替レートで一方の通貨を他方の通貨と交換するものです。外国為替取引は、金融仲介業者、トレーダー、銀行、およびその他の様々な金融機関を含む電子ネットワークを通じて行われます。外国為替市場はタイプ別、取引相手別、および地域別にセグメント化されています。タイプ別では、市場はスポット外国為替、通貨スワップ、アウトライト・フォワード、外国為替スワップ、外国為替オプション、およびその他のタイプ(先物外国為替、オプション市場など)にセグメント化されています。取引相手別では、市場は報告ディーラー、その他の金融機関、および非金融顧客にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、および中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルの価値ベースで市場規模を提供しています。

セグメンテーションの概要

| スポット外国為替 |

| 外国為替スワップ |

| アウトライト・フォワード |

| 通貨スワップ |

| 外国為替オプション |

| その他のOTCデリバティブ |

| 報告ディーラー |

| その他の金融機関 |

| 非金融顧客 |

| オンライン |

| オフライン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 商品タイプ別 | スポット外国為替 | |

| 外国為替スワップ | ||

| アウトライト・フォワード | ||

| 通貨スワップ | ||

| 外国為替オプション | ||

| その他のOTCデリバティブ | ||

| 取引相手別 | 報告ディーラー | |

| その他の金融機関 | ||

| 非金融顧客 | ||

| チャネル別 | オンライン | |

| オフライン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の外国為替市場の規模はどのくらいですか?

外国為替市場の規模は2026年に0.94兆米ドルに達し、2031年までに1.22兆米ドルに達する軌道にあります。

外国為替市場で主流となっている商品はどれですか?

外国為替スワップは2025年に47.35%の市場シェアでトップを維持しており、短期資金調達とヘッジにおける中心的な役割を反映しています。

外国為替市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、電子取引の急速な普及と決済システムの近代化により、2031年までに7.71%のCAGRで拡大すると予測されています。

外国為替市場でオプション取引量が増加している理由は何ですか?

政策の乖離の高まりと地政学的不確実性が、企業および機関投資家のダウンサイドプロテクションに対する需要を促進し、オプションを予測期間中に8.33%のCAGRへと押し上げています。

インスタント決済技術は外国為替市場にどのような影響を与えますか?

24時間365日の決済レールは取引相手リスクを低減し担保を解放し、日中取引頻度の向上と市場参加の拡大を促進しています。

高頻度取引活動を抑制する可能性のある規制変更は何ですか?

EUのMiFIR改正と米国の厳格化された監督は、レイテンシー主導型戦略のコンプライアンスコストを引き上げるデータ品質と透明性の義務を課しています。

最終更新日: