ヨーロッパ バイオコントロール剤 市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

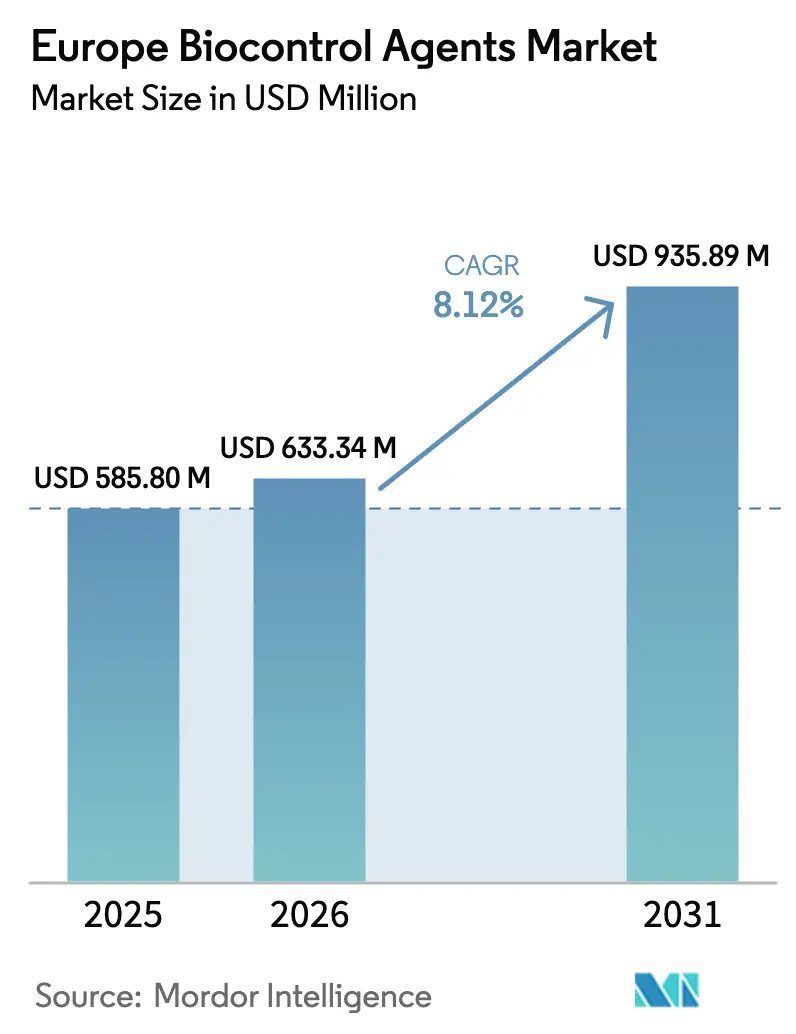

| 基準年の市場規模 (2025) | 585.8 百万米ドル |

| 市場規模 (2026) | 633.34 百万米ドル |

| 市場規模 (2031) | 935.89 百万米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

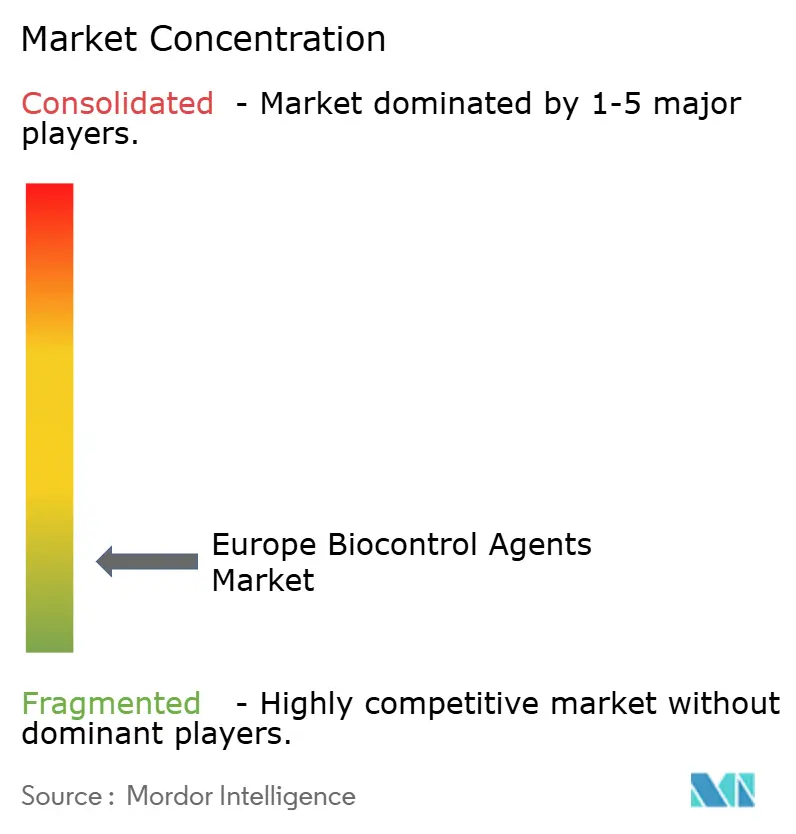

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ バイオコントロール剤 市場分析

ヨーロッパ バイオコントロール剤 市場規模は2025年に5億8,580万USDと評価され、2026年の6億3,334万USDから2031年には9億3,589万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 8.12%で成長する見込みです。ネオニコチノイドおよびグリホサートに対する欧州連合の規制を中心とする合成農薬への規制強化の圧力が、生物学的代替品の採用を加速させ、ヨーロッパ バイオコントロール剤 市場の対応可能領域を拡大しています。[1]出典:欧州委員会、「ネオニコチノイド」、食品安全、ec.europa.eu 2024年に1,690万ヘクタールに達した有機農業面積の急速な拡大は、生産者が残留物フリーの認証ソリューションを求めるなかで需要を強化しています。[2]出典:欧州委員会、「ネオニコチノイド」、食品安全、ec.europa.eu オランダおよびスペインの施設園芸エリアは、有益な昆虫および微生物にとって理想的な閉鎖環境条件を提供し、展開成功率を90%以上に高めています。[3]出典:オランダ統計局、「温室園芸面積は安定」、CBS、cbs.nl 人工知能誘導型散布ドローンおよびセンサープラットフォームの進歩は、圃場効率を高め投入コストを低減することでヨーロッパ バイオコントロール剤 産業をさらに差別化し、一方で共通農業政策のエコスキームがヘクタール当たり補助金を通じて化学製品との価格差縮小を支援しています。

主要レポートのポイント

- 形態別では、マクロビアルが2025年に98.15%の収益シェアをリードし、2031年にかけてCAGR 8.21%で拡大する見通しであり、ヨーロッパ バイオコントロール剤 市場における確固たる役割を裏付けています。

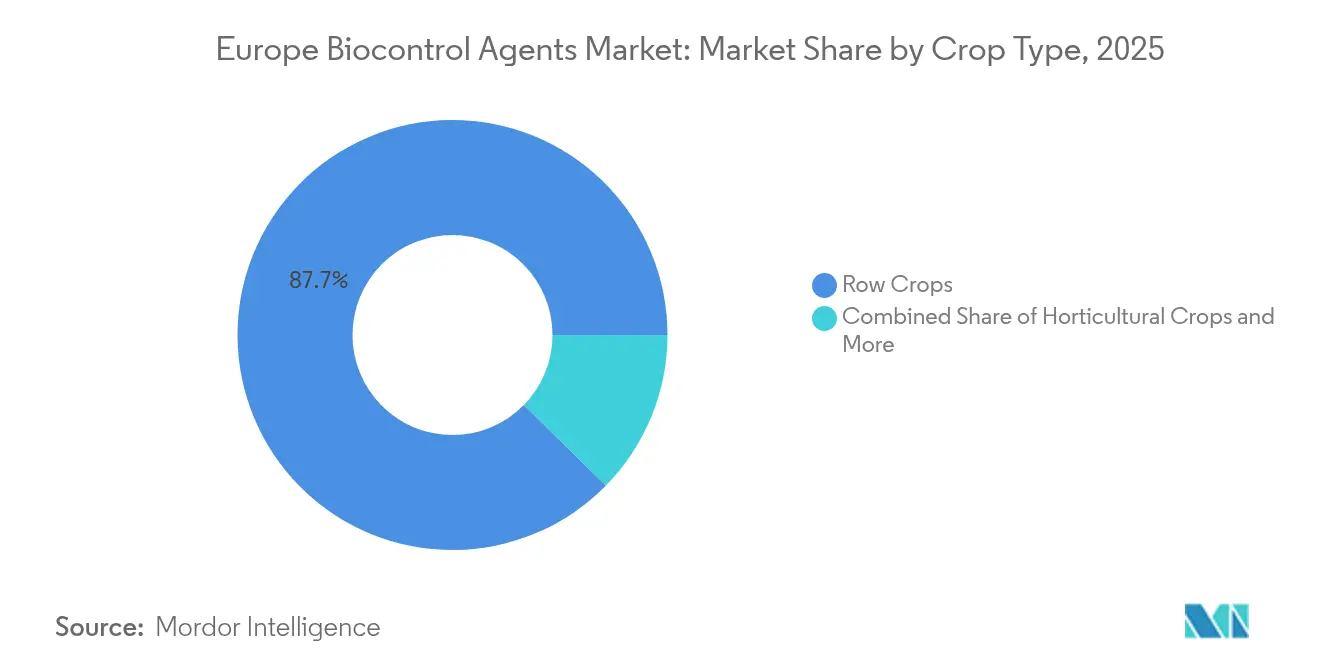

- 作物種別では、畑作物が2025年のヨーロッパ バイオコントロール剤 市場規模の87.65%を占めた一方、園芸作物は温室投資の加速を背景に2031年にかけてCAGR 10.56%で成長すると予測されています。

- 地域別では、ロシアが2025年のヨーロッパ バイオコントロール剤 市場シェアの55.25%を占め、一方でドイツは持続可能な作物保護に向けた国家行動計画を背景に2026年~2031年にかけてCAGR 8.74%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ バイオコントロール剤 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 化学農薬に対する欧州連合の厳格な禁止措置 | +2.1% | 欧州連合全域、特にドイツ、フランス、オランダで顕著 | 中期(2~4年) |

| ヨーロッパにおける有機農業面積の拡大 | +1.8% | オーストリア、デンマーク、スウェーデンが先導し、東ヨーロッパへ拡大 | 長期(4年以上) |

| 持続可能な投入資材に対する有利な共通農業政策(CAP)補助金 | +1.4% | 欧州連合加盟国、特に小規模農家に有益 | 短期(2年以内) |

| 施設園芸の急速な拡大 | +1.2% | オランダ、スペイン、ベルギー、ポーランド、ルーマニアへの拡大 | 中期(2~4年) |

| 有益な昆虫向けのAI駆動型精密散布ドローン | +0.9% | 先進市場:オランダ、ドイツ、フランス | 長期(4年以上) |

| ファージベースのバイオ殺虫剤を商業化するバイオテクノロジー系スタートアップ | +0.8% | イノベーションハブ:オランダ、ドイツ、英国、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおける有機農業面積の拡大

認証有機農地は2024年に1,690万ヘクタールに達し、総農地面積の9.1%に相当します。オーストリアが26.5%のシェアで首位を占め、次いでエストニアが25.4%、スウェーデンが20.8%となっており、これらの国々は生物的防除プログラムの実証の場となっています。小売業者は有機農産物に対して20~40%の価格プレミアムを支払うため、より高い投入コストを相殺し、生産者の購買力を高めています。欧州グリーンディールのファーム・トゥ・フォーク・ロードマップは2030年までに有機農地面積の25%を目標としており、この政策転換により生物学的需要が3倍になる可能性があります。これらのダイナミクスは、ヨーロッパ バイオコントロール剤 市場におけるシェアを拡大するメーカーにとって予測可能なパイプラインを生み出しています。

持続可能な投入資材に対する有利な共通農業政策(CAP)補助金

共通農業政策2023年~2027年期間は、直接支払いおよび農村基金に3,870億ユーロ(4,190億USD)を配分しており、そのうち25%まで総合的病害虫管理を支援するエコスキームに充当されています。加盟国は、承認された生物的防除剤を使用する農場に対して1ヘクタール当たり50~150ユーロ(54~162USD)を提供し、コスト障壁を最大50%削減しています。ドイツは完全なバイオコントロールプログラムを認証した事業者に対して追加支払いを導入し、フランスは文書化された農薬削減に補助金を連動させています。これらの措置は、化学製品標準と比較した生物学的製品の価格競争力を急速に改善しています。補助金の確実性はまた、生産者が追加能力を整備する資金調達を支援し、ヨーロッパ バイオコントロール剤 市場全体での製品供給を拡大します。

施設園芸の急速な拡大

施設栽培は2024年に28万5,000ヘクタールをカバーし、オランダの1万500ヘクタールおよびスペインのアルメリア地区が先導し、毎年2,000ヘクタールが追加されています。温室環境では、有益な昆虫による防除効率が85~90%に達し、露地栽培の60~70%を上回り、生産者の強い信頼へと転化しています。自動化された気候制御システムは最適な湿度と温度を維持し、捕食者および寄生蜂の活動寿命を延ばす条件を提供しています。エネルギー効率の向上と節水技術の進歩により、ポーランドおよびルーマニアでは施設内での野菜生産が拡大しています。施設栽培に移行する各ヘクタールが生物的投入資材の採用率を高め、ヨーロッパ バイオコントロール剤 市場における収益をさらに拡大しています。

有益な昆虫向けのAI駆動型精密散布ドローン

新型ドローンプラットフォームは、マルチスペクトルカメラとリアルタイムアルゴリズムを組み合わせて病害虫の発生箇所をマッピングし、必要な場所にのみ大型捕食者を投入します。オランダおよびドイツの先行採用者は、手動散布と比較して単位コストが30%低減し、定着率が向上したと報告しています。この技術はピーク期における労働需要を削減し、ヨーロッパの上昇する賃金圧力の相殺を支援します。精密散布はまた非標的への影響を抑制し、規制当局および小売業者双方を安心させる要素となっています。これらのツールをサービスパッケージに組み込むベンダーは、ヨーロッパ バイオコントロール剤 市場内で明確な競争上の差別化を獲得します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州連合全域での相互承認登録プロセスの長期化 | -1.9% | 欧州連合全域、特に中小規模のバイオコントロール企業に影響 | 中期(2~4年) |

| 北西ヨーロッパ以外での農家の認知度の低さ | -1.5% | 東ヨーロッパ、南イタリア、ルーラルスペイン、ポルトガル | 短期(2年以内) |

| マクロビアルの貯蔵寿命およびコールドチェーンの制約 | -1.2% | 流通集約市場:ロシア、トルコ、遠隔地域 | 短期(2年以内) |

| 極端な気候変動性における不確実なパフォーマンス | -0.8% | 地中海地域、気象変動が増大している地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合全域での相互承認登録プロセスの長期化

規制1107/2009に基づく承認は、有効成分1件当たり7~9年を要し、200万~500万ユーロ(220万~540万USD)のコストがかかることが多いです。この期間は、ブラジルおよび米国における経路の3倍に相当し、革新的な企業のキャッシュフローを遅延させます。小規模なバイオテクノロジー系スタートアップは、大手競合他社が有する規制スタッフおよび資本準備金を欠くため、不均衡な障壁に直面しています。欧州委員会の2024年戦略的対話では、低リスク生物学的物質への優先審査ルートが提案されましたが、加盟国の抵抗により改革の時期は不透明です。合理化されたルールが実現するまで、遅い承認はヨーロッパ バイオコントロール剤 市場内の潜在的な成長を抑制し続けます。

北西ヨーロッパ以外での農家の認知度の低さ

オランダ、ベルギー、デンマークにおける採用率が40%を超える一方、多くの東ヨーロッパおよび地中海地域では普及率が15%を下回っています。ルーマニアおよびブルガリアの公的普及サービスは、生物的作物保護への研修予算の5%未満を充当しており、知識移転を制限しています。化学品供給業者が情報の空白を埋め、生産者の馴染みある合成品への依存を強化しています。言語の障壁も採用を制約しており、ほとんどのマニュアルやラベルが英語またはドイツ語で残っています。国家プログラムが専門的な指導ネットワークに資金を提供するまで、不均等な認知度がヨーロッパ バイオコントロール剤 市場の拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:マクロビアルが明確な優位性を維持し、ミクロビアルが勢いを増す

マクロビアルは2025年のヨーロッパ バイオコントロール剤 市場シェアの98.15%を占め、圃場および施設系における確固たる役割を確認しています。大量飼育および包装の継続的な改良により、飼育施設から農場ゲートまでの高い生存率が維持されることで、このセグメントは2031年にかけてCAGR 8.21%で前進しています。スタイネルネマ属およびヘテロラブジチス属などの昆虫病原性線虫は、北ヨーロッパのジャガイモおよび野菜作物における土壌害虫プログラムをリードし、ワイヤーワームおよびキノコバエの確実な防除を実現しています。トリコグラマ属およびアフィジウス属などの寄生蜂は、厳密な気候制御により定着成功率を90%以上に高める温室内での散布において主導的地位を占めています。30年以上にわたって構築された広範なディーラーネットワークが、生鮮生物の毎週の供給を確保し、ドイツ、フランス、オランダなどの主要市場での腐敗への懸念を払拭しています。

ミクロビアルは現在少ない収益基盤を占めていますが、製剤科学が貯蔵寿命の延長と広範な防除スペクトラムを実現するにつれ、マクロビアルセグメントより速く拡大しています。欧州食品安全機関の合理化された低リスク審査経路により、ミクロビアルの承認期間が約5年に短縮され、チョウ目害虫防除向けのバチルス・チューリンゲンシス菌株および土壌伝染性病害向けシュードモナスベースの種子処理剤の新規上市が活発化しています。トリコデルマ属およびボーベリア・バッシアーナ(Beauveria bassiana)に基づく菌類製品は、ニッチな有機農業から、残留物に敏感な小売業者がゼロ検出可能な化学物質を求める主流果樹プログラムへと移行しています。新規登録の大部分が高付加価値作物を対象としているため、ミクロビアルは数量面積に比例して不均衡にヨーロッパ バイオコントロール剤 市場規模を拡大しています。ファージベースのバイオ殺虫剤に向けたベンチャー資金の増加は、2026年以降に対応可能な農地面積を拡大する追加的なミクロビアルの勢いを示しています。

作物種別:畑作物が規模リーダーシップを維持し、園芸が加速

畑作物は2025年のヨーロッパ バイオコントロール剤 市場規模の87.65%を占め、フランス、ドイツ、ポーランドにおける穀物および油糧種子の圧倒的な農地面積によるものです。小麦および大麦でのトリコグラマ属の広範な散布と、菜種へのミクロビアル種子コーティングの組み合わせが、化学的選択肢が厳しくなるなかでも需要を固定する反復購入を推進しています。ドローン誘導型散布システムとの統合により、広大な東ヨーロッパの農場での労働コストが25%削減され、低減投与量合成プログラムとのコスト同等性が確保されています。ダイズおよびコメ類の農地面積を促進するタンパク質作物計画が、生物的昆虫体制に自然に適合する共生根粒菌接種剤を導入し、数量をさらに強化しています。

園芸作物はヨーロッパ バイオコントロール剤 市場において最速のCAGR 10.56%で2031年まで成長すると予測されており、施設環境野菜および高品質果実輸出が支えています。オランダのトマトおよびキュウリ生産者はすでに、元の化学農薬散布の90~95%を、同一ローテーション内で捕食者、寄生蜂、ミクロビアル生物農薬を統合した複合生物プログラムに置き換えています。スペインのアルメリア温室は毎年2,000ヘクタールを追加し、小売業者の残留基準に適合するために完全な生物パッケージを即座に採用しています。フランスのリンゴおよびナシ果樹園は、交信撹乱および捕食性昆虫を展開して合成殺虫剤を半減させ、ドイツやスカンジナビアなど残留物に敏感な市場への輸出アクセスを保護しています。温室農地がポーランドおよびルーマニアに東方へ拡大するにつれ、追加される各ヘクタールが供給業者に対して循環的な収益の流れを生み出し、ヨーロッパ バイオコントロール剤 市場全体の勢いを強化しています。

地理的分析

ロシアは2025年にヨーロッパ バイオコントロール剤 市場シェアの55.25%を占め、最大の国別貢献国であり続けており、これは同国の広大な4,700万ヘクタールの穀物地帯と、認定農場の生物的投入コストの最大70%をカバーする連邦補助金を反映しています。政府の輸入代替指令が化学的作物保護の輸入を削減し、国内バイオコントロール生産の機会を創出しました。その結果、トリコグラマカードおよび線虫顆粒剤の採用増加が、地元サプライチェーンが需要を満たす能力に対する生産者の信頼を高めました。プログラムの安定性は前向きな見通しを支援し、ロシアは予測期間を通じてヨーロッパにおける最大のバイオコントロール剤市場規模を維持すると予測されています。

ドイツは最速の拡大ペースを記録し、2030年までに農薬50%削減を目標とする国家行動計画に支えられ、2031年にかけてCAGR 8.74%を維持すると予測されています。連邦および州当局は、ユリウス・キューン研究所などの官民共同研究ハブに資金を提供し、大型捕食者散布のための精密誘導ツールを商業化しています。ドイツの生産者がこれらのツールを迅速に採用できるのは、農場の相当部分がすでに生物的施用マップと同期するGPS誘導を運用しており、抑制された合成プログラムとのコスト同等性を維持しているためです。強力な普及支援が野菜および畑作物での採用を引き上げ、ヨーロッパ バイオコントロール剤 市場のドイツ部分のダイナミズムを強化しています。

フランス、イタリア、オランダは合わせて相当なシェアを占め、各国は生物的投入資材を優遇する独自の政策手段を活用しています。フランスはECOPHYTO助成金支払いを検証可能な農薬使用削減に結びつけており、ワイン、リンゴ、畑作農家にとってバイオコントロールがデフォルトのコンプライアンス経路となっています。イタリアは大規模な有機農地基盤を活用して、輸出残留基準を満たすミクロビアル殺菌剤および有益な昆虫への需要を引き出しています。オランダは施設園芸において技術的リーダーシップを維持しており、温室クラスターのほぼすべての平方メートルが、気候センサーと組み合わせた継続的な捕食者および寄生蜂プログラムを統合しています。これら3市場は農地面積ではロシアより小さいものの、突出した収益成長をもたらし、2031年までにヨーロッパ バイオコントロール剤 市場の合計規模を大幅に拡大します。

競合状況

ヨーロッパ バイオコントロール剤 市場は高度に分散しており、上位5社が2024年収益の相当なシェアを合わせて保持しています。Koppert B.V.、Biobest Group NV、Bioline AgroSciences Ltd (Eurazeo)、Bioplanet France、E-NEMA GmbHが先導しているのは、幅広い製品ポートフォリオと、複数の生物的作用機序の農場統合を推進する全国的な指導チームを組み合わせているためです。小規模な地域企業は、北部条件とは気候が大きく異なる東ヨーロッパおよび地中海果樹地帯に特有の在来捕食者菌株および局所分離微生物を調製することで、国内参照試験所内での迅速な登録を可能にし、繁栄しています。その結果、地域サプライヤーは東ヨーロッパおよび地中海果樹地帯の市場シェアの一部を守ることが多く、製品カテゴリー全体での競争均衡を支援しています。この地域的断片化は大手多国籍企業の価格決定力を制限し、製品カテゴリー全体での競争均衡を支援しています。

イノベーションの強度は高まっており、2024年に欧州特許庁へのバイオコントロール特許出願が35%増加したことに示されています。技術的差別化は、製剤安定性、AIサポート型施用ハードウェア、ファージベースの昆虫防除などの新規生物学的ターゲットを中心に展開されています。Syngentaは、圃場野菜において完全な効力を2週間維持するバクテリオファージバイオ殺虫剤に対する欧州連合初の承認を獲得しました。Koppert B.V.はポーランドに自動給餌・選別を備えた新しいマクロビアル飼育施設を稼働させ、単位コストを20%削減しバッチ一貫性を改善しました。Biobest Groupは、センサー駆動型散布デバイスを導入し、意思決定ダッシュボードと組み合わせて過剰施用を抑制し、輸送中の捕食者の生存率を最大化しました。

長い規制期間が新規開発に不利をもたらすため、買収および戦略的提携がポートフォリオの幅を加速させています。BASF SEはBioCeres Crop Solutionsのヨーロッパ資産を買収し、穀物および野菜向けミクロビアル殺菌剤および種子処理ラインへの即時参入を実現しました。Certis Biologicalsはオランダに4,300万USDの研究センターを開設し、ワーヘニンゲン大学と提携して気候耐性捕食者および菌類を開発しています。Andermatt Groupは新規株式公開の収益を活用して直接販売チャネルを拡大し、生産者への技術支援を改善してロイヤルティを構築しています。これらの動きは、データに富んだ指導サービスと製品を束ねる競争を反映しており、ヨーロッパ バイオコントロール剤 市場でのクロスセル機会を獲得するためにサプライヤーを位置付けています。

ヨーロッパ バイオコントロール剤 産業リーダー

Koppert B.V.

Bioline AgroSciences Ltd (Eurazeo)

Biobest Group NV

E-NEMA GmbH

Bioplanet France

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Corteva AgroscienceとMicopepは、Micropepのペプチドベース技術を活用した持続可能なバイオコントロールソリューションを共同開発する複数年のパートナーシップを締結しました。このパートナーシップはヨーロッパおよびグローバル市場向けの次世代生物的作物保護製品の推進に焦点を当てています。

- 2025年3月:Certis Biologicalsは、菌類パープレオシリウム・リラシナム(Purpureocillium lilacinum)菌株PL11から誘導されたバイオコントロール線虫殺虫剤製品NemaCleanが、オランダで最初の欧州連合承認を取得したと発表しました。この承認により、ウリ科およびナス科作物への施用が許可され、ヨーロッパにおけるCertisの生物的製品ポートフォリオ強化における重要なマイルストーンとなりました。

- 2025年2月:e-nema GmbHなどの会員を含む国際バイオコントロール製造業者協会(IBMA)は、欧州連合が2025年にバイオコントロールソリューションへのアクセスと規制支援を強化する取り組みを新たにしたことを歓迎しました。このイニシアチブは、持続可能な作物保護および生物的防除剤のより広範な採用に対する欧州連合の支援の拡大を反映しています。

ヨーロッパ バイオコントロール剤 市場レポートの範囲

マクロビアル、ミクロビアルは形態別セグメントとして取り上げられています。換金作物、園芸作物、畑作物は作物種別セグメントとして取り上げられています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別セグメントとして取り上げられています。| マクロビアル | 生物種別 | 昆虫病原性線虫 |

| 寄生蜂 | ||

| 捕食者 | ||

| ミクロビアル | 生物種別 | 細菌バイオコントロール剤 |

| 菌類バイオコントロール剤 | ||

| その他のミクロビアル |

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| 形態 | マクロビアル | 生物種別 | 昆虫病原性線虫 |

| 寄生蜂 | |||

| 捕食者 | |||

| ミクロビアル | 生物種別 | 細菌バイオコントロール剤 | |

| 菌類バイオコントロール剤 | |||

| その他のミクロビアル | |||

| 作物種 | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 地域 | フランス | ||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他のヨーロッパ | |||

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国の農地1ヘクタール当たりに施用されるバイオコントロール剤の平均量です。

- 作物種 - 作物種には、畑作物(穀物、豆類、油糧種子)、園芸作物(果物と野菜)、換金作物(プランテーション作物、繊維作物およびその他の工業用作物)が含まれます。

- 機能 - 農業用生物製剤の作物保護機能には、様々な生物的および非生物的ストレスを予防または防除する製品が含まれます。

- 種類 - バイオコントロール剤は、様々な害虫を防除するために使用される天然の捕食者および寄生蜂です。バイオコントロール剤には、ミクロビアル(微生物)とマクロビアル(昆虫)の両方が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物とは、最終製品を製造して利益を得るために、作物全体または一部として販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、様々な作物の害虫を防除するための環境に優しい持続可能なアプローチです。生物的防除、栽培管理、農薬の選択的使用など、複数の手法の組み合わせが含まれます。 |

| 細菌バイオコントロール剤 | 作物の害虫および病害を防除するために使用される細菌。標的とする害虫に有害な毒素を産生するか、または栽培環境内での栄養素およびスペースをめぐる競合によって機能します。一般的に使用される細菌バイオコントロール剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス(Pseudomonas fluorescens)、ストレプトマイセス属(Streptomyces spp.)などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、または昆虫などの害虫から作物を保護するために施用される製剤です。溶媒、担体、不活性物質、湿潤剤または補助剤などの他の共製剤と共に製剤化された1種または複数の有効成分を含み、最適な製品効力を提供します。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、疾病症状の重症度を伴います。 |

| 寄生蜂 | 寄生蜂は、宿主昆虫上またはその体内に卵を産み付け、幼虫が宿主昆虫を餌とする昆虫です。農業において、寄生蜂は作物への害虫被害の防除および化学農薬の使用削減に役立つ生物的防除の形態として利用できます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染して殺傷する寄生性の線形動物です。昆虫病原性線虫は農業において使用されるバイオコントロール剤の一形態です。 |

| 嚢状体根菌(VAM) | VAM菌類は菌根性の菌類種です。これらは異なる高等植物の根に生息します。これらの植物の根において、植物と共生関係を築きます。 |

| 菌類バイオコントロール剤 | 菌類バイオコントロール剤は、植物の害虫および病害を防除する有益な菌類です。化学農薬の代替品です。害虫に感染して殺傷するか、または栄養素およびスペースをめぐって病原性菌類と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物成長を促進する有益な微生物を含んでいます。 |

| 生物農薬 | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者とは、害虫を食べ、作物への害虫被害の防除を助ける生物です。農業で使用される一般的な捕食者種としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| バイオコントロール剤 | バイオコントロール剤は、農業における害虫および病害を防除するために使用される生きた生物です。化学農薬の代替品であり、環境および人の健康への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度および植物成長のために単独または1種以上の非合成由来の元素もしくは化合物と組み合わせて使用される動物または植物由来の物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性原料のタンパク質の酵素的または化学的加水分解によって生産される遊離アミノ酸、オリゴペプチドおよびポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調整剤(PGR) | バイオスティミュラント・植物成長調整剤(PGR)は、植物プロセス(代謝)を刺激することで植物の成長と健康を高めるために天然資源から誘導された物質です。 |

| 土壌改良資材 | 土壌改良資材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは、微量および多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透圧調整物質を豊富に含んでいます。これらの物質は種子発芽および作物定着、植物の総合的な成長と生産性を促進します。 |

| バイオコントロールおよび・または成長促進に関連する化合物(CRBPG) | バイオコントロールまたは成長促進に関連する化合物(CRBPG)は、植物病原菌のバイオコントロールおよび植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌(Rhizobium)などの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに固定窒素を植物に提供することで助けます。 |

| 窒素固定 | 窒素固定は、土壌中の化学プロセスであり、分子窒素をアンモニアまたは関連する窒素化合物に変換します。 |

| 農業調査サービス(ARS) | ARSは米国農務省の主席科学内部研究機関です。国内の農家が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新しい植物病害虫または病原体の導入または蔓延を防止するために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および流通を検査または禁止します。 |

| 外部菌根(ECM) | 外部菌根(ECM)は、高等植物の吸収根と菌類の共生相互作用であり、植物と菌類の両方が生存のための関連から利益を得ます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で表されます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断を、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を生成するために、役職と職能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。