ヨーロッパモルト原料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2026) | 1.65 十億米ドル |

| 市場規模 (2031) | 2.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパモルト原料市場分析

2026年のヨーロッパモルト原料市場規模はUSD 16億5,000万と推計され、2025年のUSD 15億6,000万から成長し、2031年にはUSD 21億5,000万が見込まれ、2026年から2031年にかけてCAGR 5.48%で成長します。プレミアムクラフトビールへの需要が急増し、ノンアルコールビールがフレーバー豊かなモルトを求めるようになるにつれ、モルト大麦、ライ麦、小麦、オーツ麦の長期的な成長は引き続き堅調です。この成長は、スコッチウイスキーおよびヨーロッパ大陸の蒸留能力拡大によってさらに後押しされています。EUレギュレーション2018/848に基づくオーガニック原料のより広範な入手可能性と相まって、ベーカリーおよび朝食用シリアルメーカーからのクリーンラベル需要は、バリューチェーン全体で増幅された機会を提供しています[1]出典:欧州委員会、「有機生産と有機製品」、agriculture.ec.europa.eu。さらに、醸造業者は認証済み低炭素サプライチェーンへの関心を高めています。主要なイノベーションテーマには、エネルギー効率の高いキルニング、醸造業者に独自の優位性をもたらすカスタムブレンド、ベーカリー業務を効率化する液体モルトエキスが含まれます。しかし課題も残っています。干ばつによる大麦収量の変動や電力・天然ガス価格の上昇は、中小規模のモルトスターのマージンを圧迫しています。このような状況は、垂直統合を採用し脱炭素化に投資したプレーヤーにとっての競争優位性を際立たせています。

主要レポートのポイント

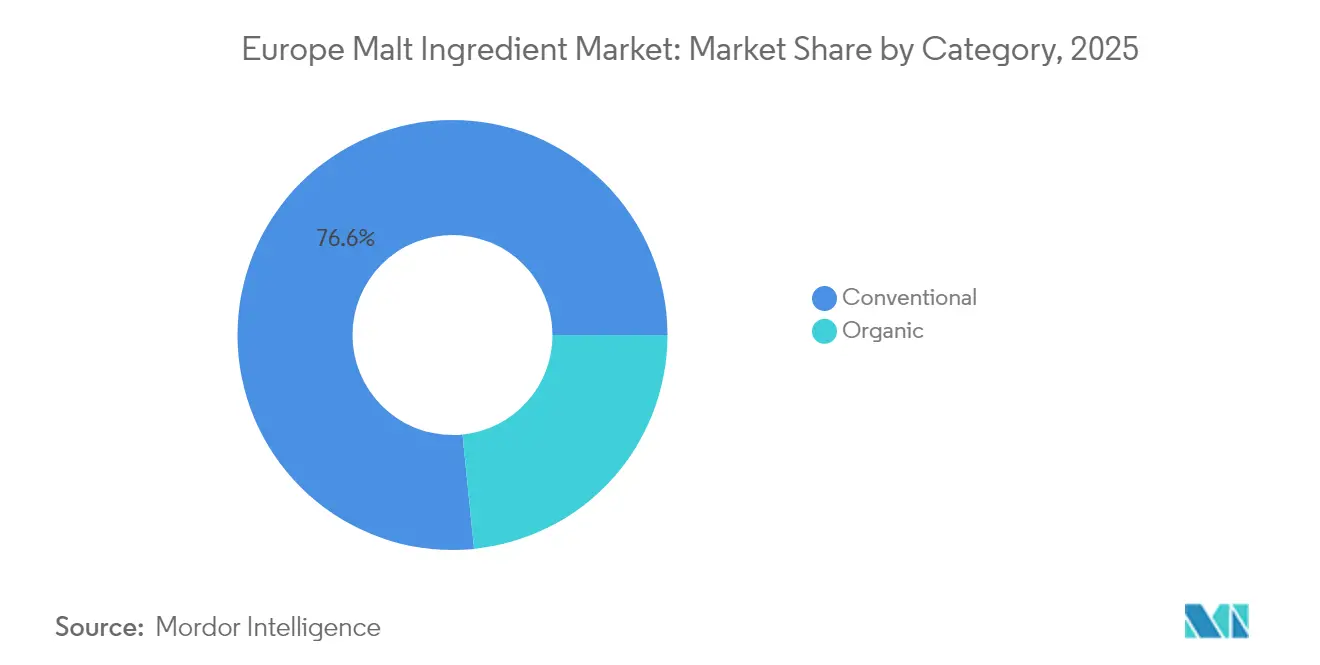

- カテゴリー別では、従来型製品が2025年のヨーロッパモルト原料市場シェアの76.60%を占め、オーガニック品は2031年までにCAGR 6.85%で拡大する見込みです。

- 原料別では、大麦が2025年に47.80%のシェアをリードし、ライ麦モルトは2031年までに最速のCAGR 5.92%が見込まれます。

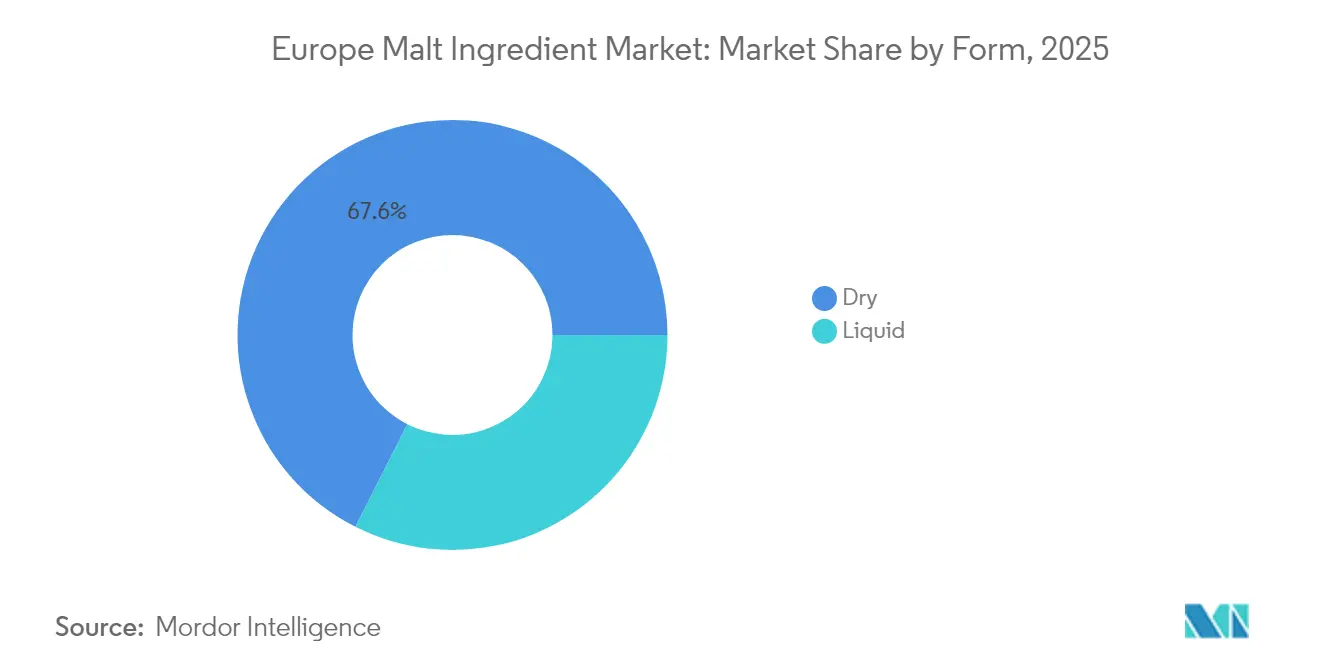

- 形態別では、乾燥モルトが2025年に67.55%の収益シェアを占めましたが、液体モルトエキスはベーカリーおよびコントラクト醸造の需要取り込みにより、2031年までにCAGR 7.15%で上昇する見込みです(EUROMALT.EU)。

- 用途別では、飲料が2025年に82.65%のシェアを占め、朝食用シリアルは2031年までに最高のCAGR 6.86%を記録する見込みです。

- 地域別では、ドイツが2025年の収益の23.35%を生み出し、スペインは2031年までに最高のCAGR 6.98%が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパモルト原料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパにおけるクラフト醸造所の増加とプレミアム化 | +1.2% | ドイツ、英国、オランダ、ベルギー、フランス | 中期(2〜4年) |

| ノンアルコール・低アルコールビールの急増によるフレーバー豊かなモルト需要 | +0.9% | ドイツ、英国、スペイン、北欧諸国 | 短期(2年以内) |

| スコッチウイスキーおよびヨーロッパの蒸留能力の追加 | +0.7% | 英国(スコットランド)、アイルランド、フランス | 長期(4年以上) |

| ベーカリー、シリアル、RTD飲料におけるクリーンラベル再処方 | +0.8% | ドイツ、フランス、英国、イタリア、オランダ | 中期(2〜4年) |

| カスタムブレンドおよびスペシャルティモルトによる醸造業者のイノベーション加速 | +1.0% | ドイツ、ベルギー、英国、オランダ、ポーランド | 短期(2年以内) |

| 脱炭素化予算および低炭素モルト調達 | +0.6% | EU全域(ドイツ、フランス、オランダ、ベルギーが主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおけるクラフト醸造所の増加とプレミアム化

一部の地域では醸造所の数が安定しつつあるものの、数千の小規模醸造所がヨーロッパのモルト原料市場を積極的に再編しています。これらの生き残った醸造所は、ローストモルトやキャラメルモルトを活用してヘクトリットルあたりの原料価値を高め、より高いマージンのラガーやIPAへと軸足を移しています。ドイツでは、クラフトビールのラベルにはプレミアムがついており、消費者は15〜20%多く支払います。このトレンドにより、Weyermannのようなモルトハウスはポートフォリオを拡充し、スモークモルトや酸性モルトのより幅広いラインナップを導入しています。一方、ベルギーのアビー(修道院)の伝統は、濃い色合いのモルトへの堅調な需要を支えています。英国では、醸造業者がクリーンラベルトレンドに応えてオーガニックペールエールモルトに注目しており、この需要はViking Maltの2025年1月の新製品ローンチによって満たされています。現在、パッケージにモルトの産地を明示することはプレミアムブランドのナラティブに不可欠であり、複数年にわたる供給コミットメントを促進しています。多様なラインナップを提供し、トレーサビリティを確保し、醸造所へのサポートを提供するモルトスターが、より高いマージンという恩恵を受けています。

ノンアルコール・低アルコールビールの急増によるフレーバー豊かなモルト需要

2024年には、アルコール度数0.0%カテゴリーの主流化がギネスの生産アップグレードによって裏付けられています。発酵によるフレーバー付与が少ないことに注目した醸造業者は、スペシャルティのローストモルトや高酵素ジアスタティックモルトを活用して0.0% ABVのレシピを豊かにし、バランスの取れた風味プロファイルを実現しています。ドイツと北欧諸国は、確立されたビール文化と革新的な醸造技術への志向を背景に、一人当たり消費量において引き続き支配的な地位を占めています。一方、スペインでは観光客の増加と消費者支出の拡大に牽引されたホスピタリティの回復が、オフトレード販売の大幅な急増を促しています。発酵を止める技術はヘクトリットルあたり10〜15%多くのモルトを必要とするため、ビール生産量が安定していてもモルト需要は高まります。これにより、低アルコール醸造向けにモルト仕様をカスタマイズできるサプライヤーには機会が生まれ、この急成長するプレミアムニッチを活用して健康志向の消費者の進化するニーズに応えることができます。

スコッチウイスキーおよびヨーロッパの蒸留能力の追加

GlenDronachはウェアハウス容量の拡張にUSD 3,800万を投資しており、モルトベースのスピリッツへの継続的なコミットメントを強調し、将来の生産ニーズに向けた十分な保管スペースを確保しています。アイリッシュウイスキーの新規制では、トレーサブルなモルト大麦が要求されるようになり、品質維持と強化された基準への遵守のために認証供給プログラムが急増しています。一方、コニャックやアルマニャックのクラフトハウスが大麦やライ麦スピリッツに参入し、消費者の進化するニーズに応えるべく製品ラインナップを多様化しています。さらに、ドイツとポーランドにおけるライ麦ウイスキーの隆盛が、ユニークで地域性を反映したスピリッツへの消費者の関心の高まりに牽引され、ライ麦モルトの需要を押し上げています。また、長期間の樽熟成は将来のモルト使用を確保するだけでなく、モルトスターに長期需要への明確な見通しをもたらし、Axéréalなどの農業協同組合との大麦契約を強化して安定したサプライチェーンを確保しています。

ベーカリー、シリアル、RTD飲料におけるクリーンラベル再処方

2024年、FoodDrinkEuropeはモルト穀類の使用を提唱し、天然の甘みを提供して生地の機能性を向上させる能力を強調し、様々な用途における多用途原料としての位置付けを示しています。EUが朝食用シリアルにおける部分加水分解大麦タンパク質を承認したことは、食品産業においてモルトがタンパク質豊富な機能性成分としての可能性を一層際立たせています。厳格なアクリルアミド基準を満たしつつクラストの色合いを損なわないために、ドイツとオランダの産業用ベーカリーは合成着色料をモルトエキスに置き換える動きを強めており、安全性と審美性の両面での役割を示しています。スペインとイタリアでは、RTD(レディ・トゥ・ドリンク)飲料メーカーがモルトベースのソフトドリンクを再導入し、モルト独自のマルトース含有量とうま味プロファイルを活用して、ユニークでノスタルジックなフレーバーを求める消費者のニーズに応えています。さらに、アレルゲン、オーガニック、ビーガン対応の包括的なドキュメントを提供するサプライヤーが再処方プロセスで優先されるようになっており、透明性と食事基準への遵守に対する需要の高まりを反映しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大麦収量・価格の変動と気候ショック | -0.8% | 北西ヨーロッパ;スペイン、ルーマニアが一部補填 | 短期(2年以内) |

| エネルギー集約的・炭素集約的なキルニング経済 | -0.6% | ドイツ、フランス、ベルギー、オランダ、ポーランド | 中期(2〜4年) |

| ヨーロッパのビール消費量の減少とオントレードシェアの喪失 | -0.5% | ドイツ、英国、フランス、イタリア | 中期(2〜4年) |

| アクリルアミド規制によるベーカリーでのモルト使用制限 | -0.3% | ドイツ、フランス、オランダ、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大麦収量・価格の変動と気候ショック

フランスとドイツでは、北西ヨーロッパの深刻な干ばつにより2024年の春大麦収量が最大15%削減されました[2]出典:欧州委員会、「JRC MARSブレティン - ヨーロッパにおける作物モニタリング - 2024年7月 - 第32巻第7号」、publications.jrc.ec.europa.eu。これによりモルティング用大麦の供給が逼迫し、スポットプレミアムが上昇しています。スペインとルーマニアの余剰がこの地域の大麦全体の供給を安定させるのに役立っている一方、ベルギーやドイツのモルティングハブへの輸送距離も増加しています。現在、モルティング用大麦は飼料用大麦より15〜20%のプレミアムが付いており、タンパク質や発芽品質が低下した際にはそのギャップが広がります。EU穀物共通市場組織(CMO)は大麦に対して公的介入メカニズムと民間在庫支援を提供していますが、これらのツールが活性化されることは稀であり、急性の不足時に限定的な救済しか提供しません[3]出典:欧州委員会、「穀物、油脂種子、タンパク作物および米」、agriculture.ec.europa.eu。公的介入ツールの発動が遅いことから、モルトスターはAxéréalやVIVESCIAなどの農業協同組合との先物契約をリスクバッファーとして活用しています。しかし、気候適応型大麦品種が大幅な市場投入まで5年以上かかる現状では、ヨーロッパのモルト原料市場は短期的な脆弱性に直面しています。

エネルギー集約的・炭素集約的なキルニング経済

2024年上半期には、電力価格の平均は197 EUR/MWhであり、天然ガス価格は30〜40 EUR/MWhの間で変動しました。これらの数値はパンデミック前の水準と比較して2倍から4倍に及ぶ急激な上昇を示しています。グリーンモルトの水分を45〜50%からほぼ4%まで低下させるために不可欠なキルニングプロセスは、サイト全体のエネルギー消費量の約3分の2を占めています。LNG輸入による価格変動は、熱回収システムやバイオマス統合を持たない中規模モルトスターに特に課題をもたらしています。EU税制改革は電化暖房の恩恵を提供していますが、この効果は2026年以降まで実現されず、短期的なコスト露出の窓が残ります。さらに、醸造業者はカナダやオーストラリアからのモルト輸入品との競争圧力を受け、これらの割増料金を転嫁することが困難な状況にあります。こうした動態は、ヨーロッパのモルト原料市場全体のマージンをさらに圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:オーガニック認証がプレミアムチャネルを開拓

2025年には、従来型グレードがヨーロッパのモルト原料市場を支配し、総収益の76.60%を占めました。その優位性は、確立されたサプライチェーン、低コスト生産、および認証スケジュールの制約なしにビール醸造、ベーキング、食品加工にわたる汎用性に起因しています。大手モルトスターは従来型調達においてスケールメリットを活用し、主流の醸造業者や蒸留業者に安定した量を確保しています。一方、オーガニック規制が強化されるにつれ、従来型プレーヤーは圧迫感を感じており、増大するコンプライアンス要求に対応するためにハイブリッド戦略を採用しています。

オーガニックグレードは市場で最も成長の早いセグメントであり、加工食品に95%のオーガニック成分を要求するレギュレーション2018/848の規定に牽引されて、2031年までにCAGR 6.85%で成長する見込みです。3年間の農地転換期間が供給不足を生み出し、35%の価格プレミアムを維持しています。一方、プレミアムのドイツ、オランダ、スカンジナビアの醸造業者を対象としたViking Maltの2025年オーガニックブルワーズペールエールは、20〜30%の棚卸しアップマークを誇ります。ドイツ、フランス、オランダがオーガニックの動きを先導しており、裕福な消費者と深い小売浸透によって支えられています。この勢いは、2024年12月のノンオーガニック酵母経過的許容の期限が迫っていることでさらに加速しています。農業、認証、マルチ作物輪作に精通したモルトスターが、特に統合されたモルト・酵母トレーサビリティソリューションにより、高マージンの機会を掴んでいます。

注記: 全セグメントの詳細シェアはレポート購入後に利用可能です

原料別:ライ麦モルトがクラフト蒸留とベーカリーで台頭

2025年には、大麦がヨーロッパのモルト原料市場を支配し、総収益の47.80%を占めました。この優位性は、大麦の優れた酵素力と主流のラガーやエールの醸造における長年の役割に起因しています。醸造プロセスにおける大麦の汎用性と一貫したフレーバープロファイルを生み出す能力が、その支配的な地位をさらに強化しています。小麦ビールセグメントの成長が停滞しているにもかかわらず、確立されたサプライチェーンと事業拡大の能力が大麦を最前線に保っています。サプライヤーは、大麦のユニークな発芽ニーズに特化した穀物加工インフラを活用することで収益性を確保しており、効率的な生産とコスト管理を可能にしています。

ライ麦モルトは市場で最も成長の早いセグメントであり、その独自のペッパリーなフレーバーに牽引されて、2031年までにCAGR 5.92%で成長する見込みです。ポーランド、ドイツ、アイルランドのクラフト蒸留業者がライ麦ウイスキーの取り組みを強化しており、ユニークでプレミアムなスピリッツへの消費者の好みの高まりを活用しています。同時に、ドイツとオランダの職人的なベーカリーがサワードウやクリスプブレッドにライ麦モルト粉を取り入れており、職人的で健康志向の焼き菓子への需要増大に応えています。専用のライ麦モルティングラインは希少であり、ユニークなスティーピングと発芽方法が必要ですが、Palatia(BESTMALZ)などのモルトスターがプレミアム価格の機会を掴むために戦略的にキャパシティを再配分しています。このアジャイルな製品ミシフトは、サプライヤーのマージンを向上させるだけでなく、成長が遅いオーツ麦や小麦に代わってライ麦を前面に押し出し、飲料産業とベーカリー産業の両方においてその重要性が高まっていることを示しています。

形態別:液体モルトエキスがベーカリーと醸造の利便性で台頭

2025年には、乾燥モルトがヨーロッパのモルト原料市場を支配し、総収益の67.55%を占めました。水分含有量わずか4〜5%の乾燥モルトは、効率的なサイロ保管と長い賞味期限を誇ります。これにより、ビール醸造、ベーキング、食品加工における大量生産向けに好まれる選択肢となっています。さらに、さまざまな条件下で品質と安定性を維持する能力が製造業者にとって非常に信頼性の高いものとなっています。また、スペシャルティのローストフレーバーは乾燥フォーマットを好む傾向があり、輸送と処方中の精密なコントロールと安定性を確保しています。液体の代替品が台頭しても、広範な入手可能性や確立されたサプライチェーンを含む確立されたインフラが、乾燥モルトのリーダーシップ的地位を支えています。

液体モルトエキスは市場で最も成長の早いセグメントであり、2031年までにCAGR 7.15%で成長する見込みです。大規模なベーカリーは、合成着色料を回避するだけでなく、取り扱いの効率化のためにポンプ輸送可能な濃縮麦汁を採用しています。この選択により、マッシングや蒸発中の酵素活性を維持し、アクリルアミド制限内でクラストの最適な発色を確保しています。液体モルトエキスの利便性は操業上の複雑さも低減し、大規模生産において魅力的な選択肢となっています。一方、マッシュタンを持たないコントラクト醸造業者は液体フォーマットを選択しています。これらの業者は優れた一貫性を重視し、エキス単位あたり10〜15%のプレミアムを支払います。液体モルトエキストの成長は全体的な製品ミックスを補完しますが、乾燥モルトの圧倒的な量的リーダーシップを陰らせることはありません。

注記: 全セグメントの詳細シェアはレポート購入後に利用可能です

用途別:朝食用シリアルが機能性モルト原料を活用

2025年には、飲料がヨーロッパのモルト原料市場を支配し、総収益の実に82.65%を占めました。この優位性は、EUにおける347億リットルのビール生産と大量のスコッチウイスキー生産によって裏付けられており、いずれも酵素変換とフレーバーのためにモルトに依存しています。ラガーへの根強い需要は主流醸造所の加工インフラを支え、安定した大量生産を確保しています。さらに、ノンアルコールビールの品種はアルコール飲料と比較してヘクトリットルあたり10〜15%多くのモルトを使用するため、アルコールビール消費が停滞しても注目すべき成長機会をもたらしています。このトレンドはモルト生産者の適応能力と消費者の嗜好の進化を浮き彫りにしています。

朝食用シリアルは最も成長の早いセクターとして台頭しており、2031年までにCAGR 6.86%で成長する見込みです。この急増は、100gあたり最大5gの部分加水分解大麦タンパク質の使用に関する新規食品(ノベルフード)承認に続くものです。ドイツと英国の主要シリアルブランドは現在、健康志向の製品にモルト大麦粉をブレンドし、ベータグルカン食物繊維と天然のはちみつのような甘みで強化しています。これらの処方は栄養価が高く機能性食品への消費者需要の高まりと合致しています。ベーカリー用途はアクリルアミド規制によって限定的な成長にとどまっていますが、これは多様なレシピでの汎用性と使いやすさをもたらす液体エキスの採用増加によって部分的に相殺されています。一方、乳製品用途はニッチ市場にとどまり、主に特産品によって牽引されています。従来の飲料用途を超えたこの多様化は、アルコール消費トレンドが進化する中でも、モルト生産者の収益安定性を高めています。

地域分析

2025年、ドイツは広範なモルトスターネットワーク、ラインハイツゲボット大麦基準への準拠、および中央ヨーロッパの醸造所への近接性に支えられ、収益の23.35%を占めました。著しいクラフトプレミアム化トレンドにより、スペシャルティモルトのスループットがドイツの主要市場としての地位を固めています。一方、スペインは急速な台頭を遂げており、最速のCAGR 6.98%を誇っています。2024年のビール生産量4,110万ヘクトリットルと、プレミアムラガー向けにキャラメルモルトやローストモルトを採用する279の醸造所が存在するスペインは、その存在感を示しています。英国は、スコッチウイスキー蒸留の伝統と活発なクラフトセグメントを融合させ、SimpsonsやCrisp Maltなどの著名なサプライヤーからのスペシャルティ製品への需要を引き続き牽引しています。

フランスは、親協同組合のVIVESCIAとInVivoの支援のもと、堅調な大麦収穫の恩恵を受け、原料輸入に伴うリスクを軽減しています。イタリアは主にベーカリーやパスタ産業向けにモルトを調達していますが、一人当たりビール消費量が低いことが飲料主導の大幅な成長を抑制しています。ベルギーは消費量を上回るモルトを生産しており、アントワープ港の物流上の優位性を活かして輸出に向けた工場運営を戦略的に行っています。ヨーロッパ全域でモルト原料の安定した供給を確保するために、オランダ、ベルギー、北部の港湾がカナダやオーストラリアから大麦を輸入し、気候上の不確実性に備えています。 ポーランドは地理的な位置を活かして大麦余剰を東方向に流通させながら、西側の需要拠点にも対応しています。ただし、鉄道とサイロ容量の限界が成長を抑制しています。スカンジナビアでは、オーガニックおよびゼロアルコールビールの採用が著しく増加しており、この地域が持続可能なモルト生産のテストベッドとして位置づけられています。2024年のスペインの豊富な大麦収穫は、特に北西ヨーロッパが干ばつに悩む際の緊急供給源としての可能性を浮き彫りにし、その戦略的重要性を高めています。ドイツの堅調なビール需要は市場の中心であり続けますが、スペインは観光の回復とクラフトビール市場の拡大に支えられ、他の競合を凌ぐ勢いを見せています。

規制環境

欧州のモルト原材料市場は、飲料・食品に使用される麦芽穀物、モルトエキス、モルト由来原材料に関する表示、添加物、酵素、有機表示を対象とした調和されたEU食品法枠組みのもとで運営されている。規則(EU)No 1169/2011(消費者への食品情報提供)は、グルテンを含む穀物ベース原材料に関連する必須の原材料・アレルゲン表示要件を定めており、主要原材料の原産地規則(特に大麦の原産地が最終製品の原産地と異なる場合)と関連している。有機モルトについては、EU規則2018/848が工程・表示要件を定め、モルト製造業者から下流の食品・飲料メーカーに至る調達プロセスと認証スケジュールを規定している。

原材料コンプライアンス面では、規則(EC) No 1333/2008および規則(EC) No 1332/2008が、モルトベース製剤に隣接する加工チェーンで使用される添加物・食品酵素(例えば加工助剤、酵素、安定剤が使用される飲料・製パン用途)に適用される。2026年1月、欧州委員会は委員会規則(EU) 2026/196を採択し、選定された添加物の仕様と認可用途を更新した。適用開始は2026年8月18日である。これにより、モルト原材料の使用者は移行期間中に製剤の適合性と文書化を検証する必要性が一層高まる。EFSAは、食品製造に使用される添加物・酵素のEU認可および再評価活動を支える安全性評価を担う科学的機関として、引き続き重要な役割を果たしている。

バリューチェーン分析

欧州のモルト原材料バリューチェーンは、種子選定と麦芽用大麦の栽培(協同組合主導の契約栽培を含む)から始まり、続いて穀物の収集、清掃、貯蔵、そして穀物をモルトおよび乾燥モルト、ローストされた特殊モルト、液体モルトエキスなどの派生原材料に変換する製麦工程(浸麦、発芽、乾燥)が行われる。モルト製造業者は、複数年の供給契約のもとで直接、または原材料流通業者や専門の製麦供給チャネルを通じて、ビール製造業者、蒸留業者、製パン業者、シリアル製造業者、RTD飲料メーカーに供給する。西欧の輸出指向型生産拠点は、地域内の不足を調整する上で中心的な役割を果たしており、欧州域内貿易を支える確立された産業クラスターや港を中心とした物流、および現地供給が制約される場合の大麦・モルトの輸入が特徴である。

供給リスクは、製麦用大麦(タンパク質、発芽率、水分の仕様)への安定的なアクセス、および製麦工程の中で通常最もエネルギー集約的な乾燥工程に必要なエネルギーのコストと入手可能性に集中している。2024年のデータは、欧州の穀物供給量と品質のばらつきを示しており、湿潤な気象条件に関連した英国の冬大麦生産量の減少といった天候の影響による生産阻害、そして2024年にドイツで報告された国内生産圧力と輸入増加が同時に発生する貿易変化が含まれる。これらの動向により、農業協同組合との事前契約、貯蔵・サイロ施設における品質分離、原産地の多様化調達の重要性が高まっている。一方、高度な工程管理、熱回収、代替燃料を導入したモルト製造業者は、ビール製造業者や食品メーカーがトレーサビリティと低炭素の証明書類を求める中で、コストと炭素面での優位性をもって競争できる。

競合環境

ヨーロッパのモルト原料市場では、緩やかな集約化が見られます。Soufflet Malt、Boortmalt、Malteurop が市場を支配していますが、Simpsons、Weyermann、Vikingなどのスペシャルティ競合と争っています。2023年のSouffletによるUnited Maltの買収と2024年のリブランディングにより、同社は世界最大のモルトスターとして3.7百万トンの能力を誇る地位に就きました。将来を見据え、Souffletは低炭素大麦サプライチェーンへの転換と隣接する食品市場の開拓を進めています。一方、BoortmaltはSoil Capitalとのパートナーシップを締結し、20万トンのCO2排出削減と2030年までに大麦の3分の2をリジェネラティブ農業で調達することを目指しています。この動きはBoortmaltの持続可能性へのコミットメントを強調するだけでなく、スコープ3報告を重視する醸造業者のテンダーにおける地位を強化しています。

農業協同組合の所有権を通じた垂直統合により、安定した大麦供給とコスト効率が確保されています。地域プレーヤーはオーガニック認証、ユニークな穀類、およびパイロットロースターを通じた共同レシピ開発でニッチを開拓しています。オーガニックモルト、蒸留用ライ麦モルト、液体モルトエキストには多くの機会があり、いずれもヨーロッパのモルト原料市場の平均成長を上回っています。

テクノロジーへの投資はエネルギー効率の高いキルン、デジタルバッチトレーシング、自動化されたスティーピングプロセスに焦点を当てています。Simpsons Maltによる2025年4月の能力拡張(熱回収システムを組み込む)の発表は、産業全体のユーティリティ効率化への推進を示しています。農業協同組合が部分的な下流進出を視野に入れる一方、スペシャルティハウスはクラフト醸造業者を取り込んでおり、競争的な市場環境を確保し、独占への傾斜を防いでいます。

ヨーロッパモルト原料産業リーダー

Malteries Soufflet

Boortmalt

Malteurop

Viking Malt

Holland Malt

- *免責事項:主要選手の並び順不同

市場機会と将来展望

脱炭素化と検証済みの低炭素調達は、工場レベルでScope1・2排出削減を文書化し、大麦栽培の上流でScope3測定を支援できるモルト製造業者にとって実行可能な空白領域を生み出している。近年の投資は明確な兆候を示している。2025年5月、MalteuropはセビリアのIntermalta拠点に4,000万ユーロのバイオマス発電所を稼働させ、拠点の温室効果ガス排出量の大幅な削減を目指した。2026年6月にはBoortmaltがDalkiaとの提携を締結し、Issoudun製麦工場でのバイオマスユニット立ち上げに向け、明確なCO2削減の道筋を発表した。農場側では、再生農業プログラムがパイロットから体系的な提携に発展しており、2026年4月に発表されたBoortmaltとAsahi UKの取り組みでは、第三者による計測・報告・検証を用いて英国の大麦農場における排出削減を定量化している。

第2の機会分野は、ノンアルコールビール、蒸留、クリーンラベル食品における特殊モルト、液体モルトエキス、トレーサビリティ主導の用途を支える生産能力と能力の最適化である。2026年6月、Soufflet Maltはフランスのストラスブール拠点で生産能力拡張を開始し、年間生産能力を90,000トンから130,000トンに引き上げた。これは、一部の旧式設備が合理化される中でも、欧州の主要拠点における規模と効率性への継続的な重視を示している。並行する農学・品質プログラムも供給の強靭性を支えている。LIFE Innocereal EUの取り組みでは、経済性や業界の品質基準を損なうことなく肥料使用量を削減する精密投入管理手法が示され、製麦仕様を維持しながら低環境負荷の原材料を求めるビール製造業者や食品顧客の要望に応えている。これらの動きを総合すると、競争優位性は工場のエネルギーシステム、データに基づく持続可能性の証明、そして欧州の変動する気象条件下で製麦用品質を守る大麦プログラムに、ますます結びついていることが示唆される。

最近の業界動向

- 2026年6月:Boortmaltは、フランスのIssoudun製麦工場でバイオマスユニットを立ち上げるため、Dalkia Centre-Westとの提携契約を締結した。本プロジェクトは、2030年までにモルト1トン当たりのCO2排出量を85%削減するという明示された目標に拠点を沿わせ、低炭素供給を優先するビール製造業者・蒸留業者の入札における Boortmaltの競争力を強化するものである。

- 2025年12月:Boortmaltは、ベルギーのGembloux製麦工場の永久閉鎖、およびドイツのSalzgitterにおけるCargillとの受託製麦契約の非更新を発表した。この拠点調整は需要側の圧力を反映し、より競争力のある資産へ生産能力を移行させるもので、一部顧客の利用可能な受託製麦の選択肢を狭める一方、残存する工場の稼働率向上を支えるものである。

- 2024年5月:欧州委員会は、北西欧における深刻な干ばつにより、影響を受けた地域で2024年の春大麦収量が最大15%減少したと報告した。これに伴う品質・供給のばらつきにより、ビール製造業者、蒸留業者、食品メーカーに供給するモルト製造業者にとって、複数原産地からの調達や農業協同組合との事前契約の重要性が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州の食品・飲料製造において風味、色、発酵性糖分、または機能的な性能のために使用される、モルトベース原材料の販売価値を市場として対象とする。

対象範囲の除外事項:農場段階での大麦栽培および未加工の大麦のバルク取引は除外され、小売のビールまたは蒸留酒の販売はモルト原材料の収益として計上されない。

セグメンテーション概要

- 原料別

- 大麦

- 小麦

- ライ麦

- オーツ麦

- その他

- 形態別

- 乾燥

- 液体

- カテゴリー別

- オーガニック

- 従来型

- 用途別

- ベーカリー・菓子類

- 飲料

- 朝食用シリアル

- 乳製品

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- ヨーロッパその他

データソース、市場規模算定、および検証

文献調査

文献調査は、まず欧州におけるモルト原材料バリューチェーンのマッピングから始まり、次に年ごとに確認可能な測定可能な指標に総額を結び付ける。当社はEurostatの生産・貿易統計、FAOSTATの作物バランス、UN Comtradeの通関データ、および主要欧州各国の国家統計局による通関・農業関連の発表など、公的・公式の資料を活用している。

前提をより現実的なものにするため、ビール製造業者・蒸留業者団体の刊行物、食品原材料団体のウェブページ、製麦・ブルーイング科学に関する査読済み論文、そして生産能力・需要に関する企業年次報告書や投資家向け説明資料も参照している。一部では、企業財務、特許、出荷レベルの貿易記録を集約した有料データベースを利用して、相互確認を迅速化し、対象企業の見落としを減らしている。上記のソースは例示であり網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、その他の公開資料も使用された。

一次インタビューおよび調査

モルト原材料の価格設定、乾燥形態と液体形態の間のミックス変化、およびブルーイング用途と食品用途への配分に関するモデル前提を検証するため、一次インタビューと短期調査を実施した。当社は欧州の主要消費市場全体の原材料サプライヤー、流通業者、産業バイヤーに聞き取りを行い、公表された平均値だけでなく、顧客が報告する実際の購買パターンを最終的な見解に反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | |

| ミッドティア:51% | 機能・部門リーダー:36% | |

| 小規模プレーヤー:18% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法で構築されている。トップダウンの視点は、欧州レベルのモルトおよびモルトベース原材料の生産・貿易フローから再構築され、その後、用途レベルの需要指標によってフィルタリングされる。これらの指標には、ビール生産量とブルワリー数、蒸留酒生産動向、産業用ベーカリー生産量、そして有機原材料と従来型原材料の相対的な需要が含まれ、これらを合わせることで、実際にどれだけのモルト原材料が吸収されているかを説明する。

最初の総額が形成された後、サプライヤーの収益エクスポージャー、形態別(乾燥対液体)のサンプル価格、典型的な契約構造に関するチャネル確認を用いた選択的なボトムアップ近似によって裏付けが行われる。データが不足している箇所は、輸入依存度、加工強度、最終用途ミックスを用いて既知の国別総額をスケーリングして対応し、その後、暗示されるトン当たりの価値が観測された価格帯と整合しているかを再確認する。予測にはシナリオ分析を用いる。これは、エネルギーコスト、大麦の品質変動、飲料需要の変化がそれぞれ異なる方向にボリュームと価格を動かす可能性があるためであり、最終的な道筋は、シナリオの範囲と、インタビュー対象者が予想する生産能力の利用状況・再製剤化活動を照合した上で決定される。

データ検証と更新サイクル

モデルの出力は、輸入対消費比率、モルト生産能力に関する発表、そして暗示されるボリューム成長とビール・製パン生産動向との整合性など、独立した指標と照合して確認される。差異が見られる場合、前提が再検討され、数値を確定する前に関連する回答者との確認が再度行われる。

複数段階の内部レビューが実施され、計算、単位換算、通貨処理が国ごとに一貫していることを確認する。レポートは毎年更新され、大規模な生産能力の変化、表示に関する規制の変更、または急激な原材料・エネルギー価格の変動など、重要な事象が発生した場合には随時更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、モデルが再度開かれて見直しが行われる。

Mordor Intelligenceの欧州モルト原材料市場規模と他の公表推定値との比較

欧州モルト原材料市場に関する公表された市場価値は、テーマ名が同じように聞こえても、チームが対象範囲、時間基準、価格設定の考え方を同じように使用していないため、異なる場合がある。ある推定値がコモディティとしてのモルトに近い一方、別の推定値が食品・飲料製造に販売される加工原材料の収益に近いという違いも見られる。

用途別の需要指標を追跡し、対象範囲の確認を毎年更新することで、Mordor Intelligenceは、より広範な麦芽穀物価値や完成飲料販売を混在させることなく、ブルーイングおよび食品用途に販売される原材料収益に整合した推定値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 1.56 B (2025) | |

| 産業データベースA | USD 1.08 B (2025) | この推定値は、選定された原材料タイプに傾いたより狭い定義を適用しているように見え、ブルーイングおよび産業用ベーカリーへの国境を越えた販売を過小評価している可能性があり、これにより同年に捉えられる有価ボリュームが減少している。 |

| シンジケート系出版社B | USD 2.00 B (2024) | より高い値は、より広い境界と早い基準年と整合しており、コモディティ的なモルトや隣接する麦芽製品が総額に混在している可能性があり、通貨のタイミングや価格前提が最終用途需要と明確に整合していない。 |

全体として、公表された数値の差異は主に、原材料販売として計上される範囲とより広いモルト価値との違い、そして形態・用途ごとの価格設定の適用方法によって説明される。当社の手法は、観察可能な需要指標と再現可能な確認作業に忠実であり、市場環境が変化した際の年ごとの変動を検証しやすくしている。

レポートで回答される主要な質問

ヨーロッパモルト原料市場の現在の規模と予測金額は?

ヨーロッパモルト原料市場の規模は2026年にUSD 16億5,000万であり、2031年までにUSD 21億5,000万に達する見込みです。

2026年から2031年の間で最も成長が速いセグメントはどれですか?

朝食用シリアルが最速のCAGR 6.86%を記録し、部分加水分解大麦タンパク質の新規食品承認によって支えられています。

ライ麦モルトの機会の大きさはどれくらいですか?

ライ麦モルトはクラフト蒸留業者と職人的なベーカリーがペッパリーなフレーバープロファイルを求めることによって、CAGR 5.92%で成長すると予測されています。

スペインが最も成長の速い地域である理由は何ですか?

スペインは4,110万ヘクトリットルのビール生産基盤にホスピタリティの回復と、スペシャルティモルトにアップグレードする279の醸造所を組み合わせ、CAGR 6.98%を牽引しています。

最終更新日: