欧州航空製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

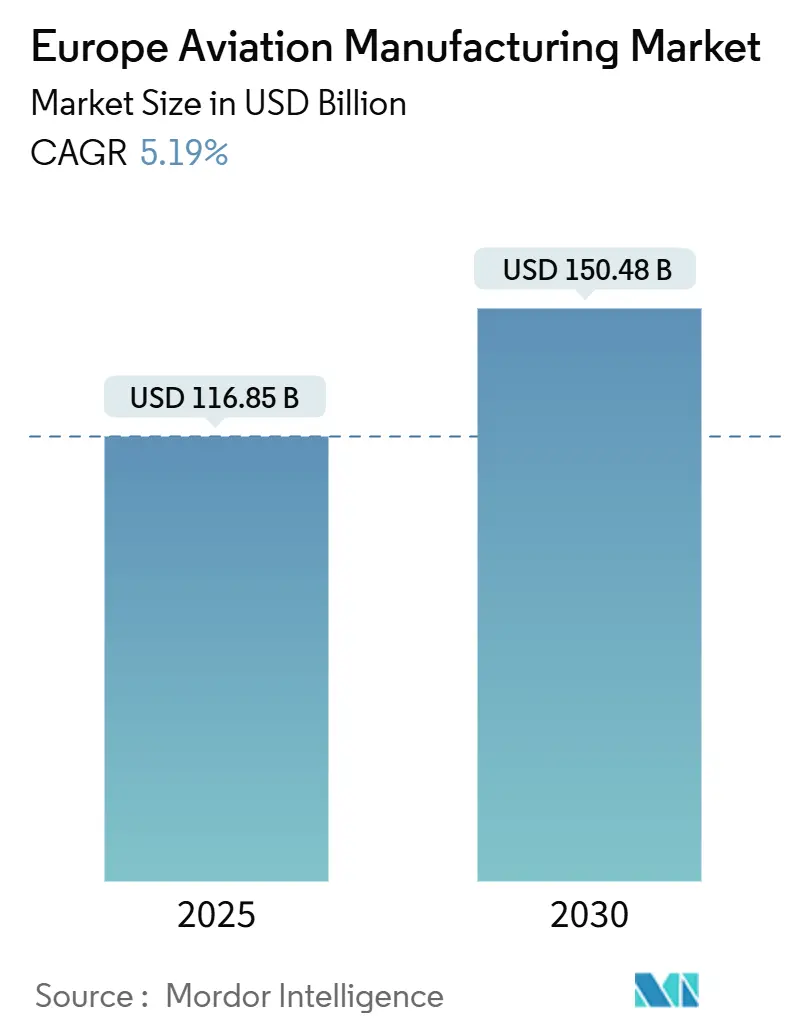

| 市場規模 (2025) | 116.85 十億米ドル |

| 市場規模 (2030) | 150.48 十億米ドル |

| 成長率 (2025 - 2030) | 5.19% CAGR |

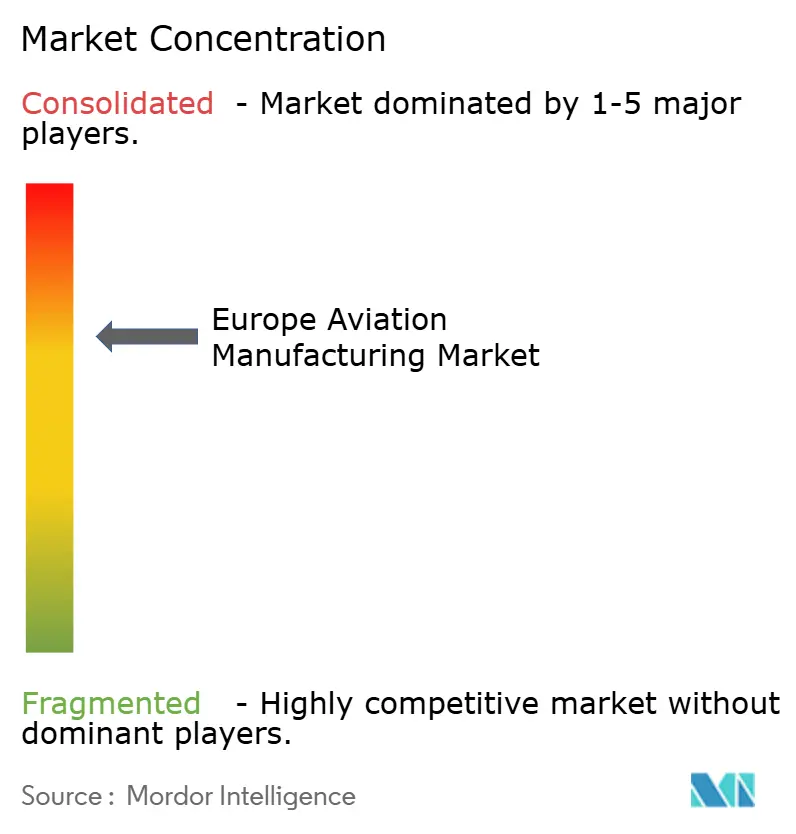

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州航空製造市場分析

欧州航空製造市場規模は2025年に1,168億5,000万USDとなり、2030年までに1,504億8,000万USDに達すると予測され、5.19%のCAGRで前進します。機体、推進、先進材料にわたる欧州の統合バリューチェーンがこの勢いを支え、規制の枠組みがイノベーションと安全性のバランスを維持しています。主権防衛予算、単通路機の受注残の回復、および加速する都市航空モビリティ(UAM)プログラムが、欧州航空製造市場全体にわたる需要の可視性を共同で強化しています。チタンリサイクルやグリーンアルミニウムの採用を含むサプライチェーン強靭化イニシアチブは、企業が原材料の変動をヘッジし、EUタクソノミー規範に適合するのを支援しています。同時に、技術系大学との人材育成アライアンスは、ドイツ、フランス、英国でベテランエンジニアが退職するにつれて迫りくるスキルギャップを縮小することを目指しています。

主要レポートのポイント

- 航空機タイプ別では、商業航空が2024年の欧州航空製造市場シェアの58.98%をリードし、軍用航空は2030年にかけて6.93%のCAGRで拡大すると予測されています。

- コンポーネント別では、推進システムが2024年の欧州航空製造市場規模の41.28%を占め、着陸装置およびアクチュエーションが6.48%のCAGRで最も急速に成長しています。

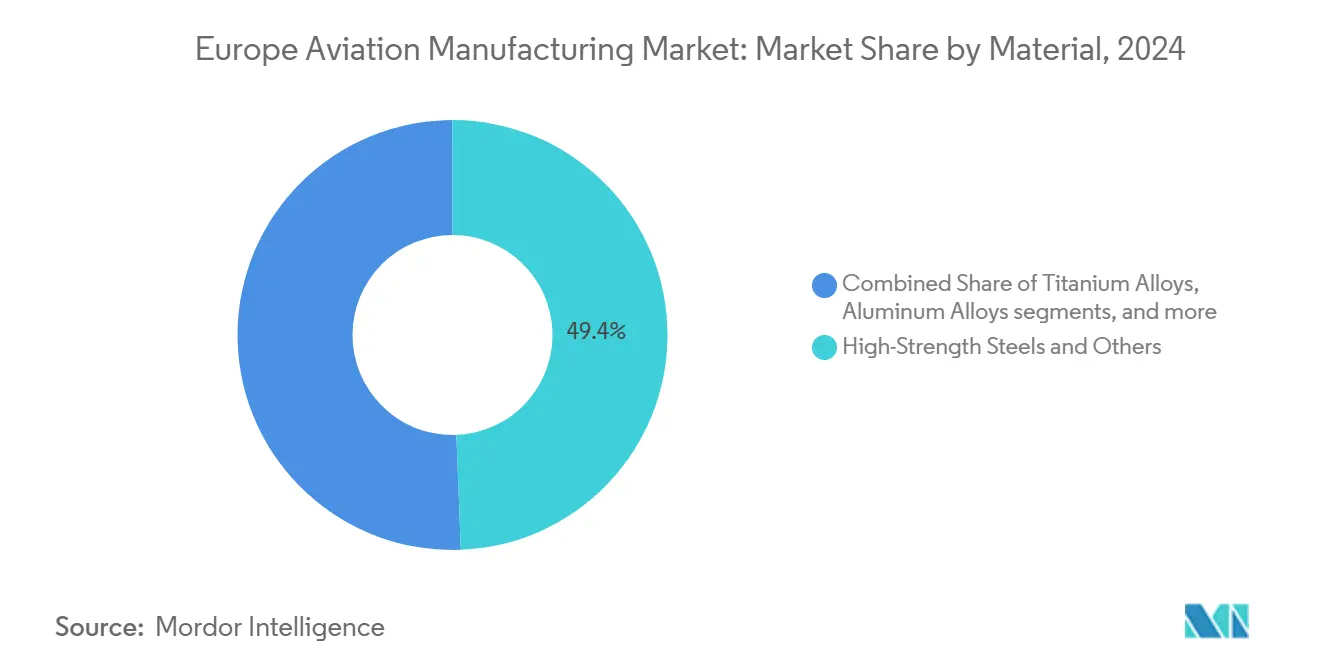

- 材料別では、高強度鋼およびその他のセグメントが2024年の欧州航空製造市場において49.38%のシェアを維持し、炭素繊維複合材料は2030年にかけて7.18%のCAGRで推移しています。

- 地域別では、英国が2024年の欧州航空製造市場シェアの39.49%を占め、ドイツは2030年にかけて最も速い7.82%のCAGRを記録すると予測されています。

欧州航空製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 単通路機生産レートの急速な増産 | +1.60% | ドイツ、フランス、英国 | 中期(2〜4年) |

| ユーロ圏の防衛予算が軍用ジェット機への能力を再配分 | +1.20% | EU中核国および英国、北欧諸国 | 短期(2年以内) |

| 狭胴機の機材更新需要の増大 | +0.80% | グローバルフリートを持つ欧州の航空会社 | 中期(2〜4年) |

| 部品製造を支える持続的なMROの受注残 | +0.90% | ドイツ、フランス、英国のMROハブ | 長期(4年以上) |

| 2030年の都市モビリティ開始に先立つeVTOLエアタクシーのユースケースの急増 | +0.70% | ハンブルク、パリ、ミラノ;EASA管轄 | 長期(4年以上) |

| グリーンアルミニウム採用を加速するEUタクソノミーの圧力 | +0.6% | EU加盟国;北欧アルミニウムサプライヤー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単通路機生産レートの急速な増産

交換サイクルの増加により、Airbus社はエンジンおよびチタン鍛造品のサプライボトルネックにもかかわらずA320neoの生産量を引き上げています。[1]Tamm Heike、「Airbus Secures Key Spirit AeroSystems Assets to Strengthen Aircraft Production」、avitrader.com SafranのMROグローバル拡張に向けた10億ユーロ(11億7,000万USD)の投資は、2028年までに年間1,200回のLEAPショップビジットを目標とし、欧州航空製造市場のアフターマーケットの確実性を固めています。ティア1サプライヤーはリスク共有型生産モデルを採用してスケジュールを同期させ、運転資本の変動を緩衝しています。能力の拡大は収益を解放する一方で、最終組立ラインを停滞させる可能性のある部品不足へのエクスポージャーも拡大します。ドイツおよびフランスの施設全体でのデジタルツインの導入拡大は、部品不足シナリオを予測し、納期遵守を維持するのに役立っています。

ユーロ圏の防衛予算が軍用ジェット機への能力を再配分

防衛支出は2024年に3,430億ユーロ(4,019億6,000万USD)に増加し、テンペスト/GCAPやラファールラインなどの戦闘機に向けて工場スロットを再配分しています。[2]欧州防衛機関、「Defence Data Portal」、eda.europa.eu ダッソーは2024年に21機のラファールを納入し、さらに30機を受注し、高温複合材料の生産を商業タスクから引き離しています。BaykarとのLeonardoのUAVベンチャーは、中堅サプライヤーが中核の民間契約を放棄することなく新たな軍事収益を獲得できる共同プログラムの典型例です。このデュアルトラック戦略は受注残を安定させますが、専門労働力プールを圧迫し、セキュリティクリアランスを持つ技術者をめぐる競争を激化させます。小規模な下請け業者は、多国籍戦闘機プロジェクトに付随する産業協力条項を通じて参入機会を見出しています。

狭胴機の機材更新需要の増大

欧州の航空会社は炭素集約度目標と騒音規制を満たすために機材更新を加速させており、欧州航空製造市場を持続可能性の議論の中心に据えています。ユーロウイングスやブリュッセル航空によるA320neoバリアントの発注は燃料消費とデジタルコックピット統合を優先していることを示し、ブエリングによるB737 MAXオプションの評価は歴史的な忠誠心よりも実用的な調達を浮き彫りにしています。レガシーキャビンおよびアビオニクスの改修プログラムは、航空会社がメンテナンス間隔に合わせて更新を同期させる中で、コンポーネントメーカーに段階的な収益をもたらしています。OEMサービス契約に組み込まれたライフサイクルコスト分析が、定価の考慮よりも構成の選択をますます左右しています。

部品製造を支える持続的なMROの受注残

Safranの世界的な修理ステーションネットワークはブリュッセル、ハイデラバード、カサブランカへとリーチを広げており、主にMROの量からMTU Aero Engines社の2025年第2四半期の営業利益が40%成長したことを反映しています。エンジンの翼上時間の延長は、繰り延べメンテナンスのピークを2026年〜2028年に押し込み、欧州航空製造市場全体の設備投資決定を支えるショップビジットの可視性を維持しています。着陸装置、アビオニクス、構造部品の専門業者は、航空会社が予期しないダウンタイムを避けるために予知保全スイートを優先する中で、並行した優位性を享受しています。安定したアフターマーケットのキャッシュフローにより、サプライヤーは積層造形セルとデジタルスレッドアーキテクチャに投資し、ターンアラウンドタイムとコストプロファイルを改善できます。

制約の影響分析*

| 制約 | CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシー労働力の退職によるスキルギャップ | −0.8% | ドイツ、英国、フランス | 短期(2年以内) |

| ロシア・ウクライナ紛争によるチタンサプライチェーンの脆弱性 | −0.9% | グローバルな上流エクスポージャーを持つ欧州 | 中期(2〜4年) |

| 複合材料翼の設備投資を制限する低迷する広胴機需要 | −0.5% | 欧州全域の複合材料サプライヤー | 長期(4年以上) |

| 次世代推進システムの認証遅延の継続 | −0.5% | EASA管轄 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシー労働力の退職によるスキルギャップ

BDLIは2024年の航空宇宙雇用が120,000人に達したと指摘していますが、複合材料積層、精密加工、システム統合の分野では退職が新規採用の吸収を上回っています。[3]ドイツ航空宇宙産業協会、「Frontpage | BDLI」、bdli.de 防衛業務の増加はさらに経験豊富なスタッフを引き抜き、賃金水準を押し上げ、欧州航空製造市場の納期マイルストーンを脅かしています。OEMは技術系大学と共同で見習い制度に資金を提供していますが、複数年にわたる学習曲線が習熟度の向上を遅らせています。自動化は反復作業の欠員を緩和しますが、複雑な組立における暗黙知は依然として人間の専門知識に依存しています。堅固な研修予算を持たない小規模サプライヤーは、プライムが確実な労働力の継続性を要求する中で統合リスクに直面しています。

ロシア・ウクライナ紛争によるチタンサプライチェーンの脆弱性

紛争は従来のロシア産原料を削減し、日本およびカザフスタンの製鉄所を通じた代替努力と、フランスにおけるIMET AlloysのEUR 1,500万(1,758万USD)プログラムなどの積極的な社内リサイクル投資を促しています。スクラップの入手可能性が限られているため、リサイクル量は航空宇宙グレードのビレット不足を迅速に補うことができず、欧州航空製造市場の原材料コストを上昇させ、リードタイムを長期化させています。戦略的な備蓄は運転資本を消費し、代替製錬業者との長期契約はサプライヤーを高い価格フロアに縛り付けます。設計対コストエンジニアリングは現在、価格変動を緩衝するためにチタンを節約するアーキテクチャとハイブリッド材料接合部を重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用の急増が成長を牽引

軍用航空は、ユーロファイターのアップグレード、テンペスト/GCAPの開発、UAVの調達が受注残を拡大させる中、2025年〜2030年にかけて6.93%のCAGRで成長すると予測されています。欧州航空製造市場は、戦闘機プログラムが民間の狭胴機で得られるマージンを上回る高付加価値複合材料、レーダー吸収構造、ミッションシステム統合を要求するため、恩恵を受けています。輸送機、空中給油機、海上哨戒機などの非戦闘プラットフォームへの投資も、ドイツおよびフランスの機体工場に新たな需要をもたらしています。

商業航空は、A320neoおよびA350ラインの定着により、2024年の欧州航空製造市場規模において55.38%のシェアを維持しています。ただし、生産テンポはエンジンコアの入手可能性とアビオニクスチップ供給の安定化に左右されます。地域ジェット機は航空会社がネットワークを合理化する中で低調な見通しとなっていますが、ターボプロップ需要は500海里未満の薄い路線において底堅さを示しています。一般航空セグメントはニッチな関連性を保っており、ビジネスジェットの改修はキャビンインテリア作業を生み出し、ピストン練習機はパイロットパイプラインの継続性にとって不可欠なままです。

注記: 全セグメントのシェアはレポート購入後に入手可能

コンポーネント別:推進システムのリーダーシップがアクチュエーションの課題に直面

推進システムは、LEAP、トレント、PW1100Gプログラムおよび収益性の高いサービス契約に支えられ、2024年の欧州航空製造市場において43.58%のシェアを維持しました。これらのエンジンのアフターマーケット集約度は、2030年代の就航を目指すオープンファンおよびハイブリッド電動デモンストレーターへのR&Dを支えています。

着陸装置およびアクチュエーション製品ラインは、航空会社が油圧液の重量を削減しメンテナンスを容易にする電気機械ユニットを改修する中で、最も速い6.48%のCAGRを記録しています。欧州のサプライヤーは、欧州航空製造市場内で収益を多様化するために固定翼機と回転翼機の両方に使用可能なモジュラーアーキテクチャを活用しています。一方、アビオニクススイートは統合型飛行管理コンピューターへと移行しており、将来の地域航空機でのシングルパイロット運航を可能にし、センサーおよびソフトウェア企業への需要を生み出しています。キャビンおよびインテリアモジュールは低コスト航空会社の緊縮策によるマージン圧力に直面していますが、長距離の快適性アップグレードでは依然としてプレミアムを獲得しています。

材料別:複合材料が鋼材の優位性に挑戦

高強度鋼およびその他のセグメントは、フランスとイタリアの成熟した鍛造ネットワークが低コストの量産を維持したことにより、2024年に42.87%のシェアを保持しました。しかし、エネルギー集約型の高炉ルートへの環境課税が、再生可能エネルギーを投入したグリーンスチールバリアントの採用をメーカーに促しています。

7.18%のCAGRで成長する炭素繊維複合材料は、航空機を軽量化し燃料消費を削減する翼ボックス、胴体パネル、ナセル契約に供給されています。ドイツの熱可塑性テープ積層ラインはオートクレーブサイクルを削減し、アルミニウムとのユニットコストの同等性を推進しています。EUの資金調達チャネルも複合材料リサイクルを支援しており、これは欧州航空製造市場全体のゆりかごから墓場までの持続可能性にとって不可欠です。アルミニウム合金は、一次インゴット生産と比較して最大75%低い炭素フットプリントを達成するNorsk HydroのCIRCALシリーズなどのグリーンアルミニウムイニシアチブを通じて引き続き関連性を保っています。[4]Norsk Hydro、「CIRCAL Low-Carbon Aluminum」、hydro.com チタン合金は供給が制約されているものの、高温部および着陸装置の用途には不可欠なままです。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

英国は2024年の欧州航空製造市場シェアの40.82%を占め、Rolls-Royce Holdings plcの復活(民間エンジンアフターマーケットの強さにより評価額が1,000億ポンド(1,342億5,000万USD)を超えた)とBAE Systems plcの持続的な防衛生産に支えられています。航空宇宙技術研究所の9億7,500万ポンド(13億1,000万USD)のトランシェを通じた政府支援は2030年まで継続し、ダービーおよびブリストルのデジタル製造デモンストレーターを支援しています。

ドイツはMTU Aero Engines社の前年比40%の営業利益増加とバイエルン州の110億ユーロ(128億9,000万USD)の航空宇宙クラスター収益を背景に、7.82%のCAGRで前進しています。連邦政府の水素推進助成金とインダストリー4.0の改修は、欧州航空製造市場においてコスト競争力を損なうことなく中規模サプライヤーが能力を拡大するのを支援しています。

フランスはAirbusのトゥールーズの中核とSafranの多大陸的なフットプリントを維持し、2023年の航空宇宙売上高で702億ユーロ(822億7,000万USD)を生み出し、210,000人以上を雇用しています。イタリアはLeonardoのヘリコプターおよび戦闘機ラインと新たなUAV合弁事業を活用し、スペインはAirbusの翼製造に集中し、スウェーデンはSaabのグリペンアップグレードを通じてニッチな地位を維持しています。ポーランドは、コスト意識の高いプライムが東方向にバランスを再調整する中で、ティア2の構造物製造を引き付けています。

競争環境

欧州航空製造産業は中程度の統合を示しており、トッププライム(Airbus SE、Leonardo S.p.A.、Rolls-Royce Holdings plc、BAE Systems plc、Safran SA)がプラットフォームロードマップを形成していますが、数百の専門中小企業がニッチな能力を担っています。戦略的パートナーシップが増殖しており、Diehl Aviationのルーマニア工場はコスト曲線を削減し、AirbusのSpirit AeroSystems資産購入は複合材料胴体のノウハウを確保しています。Leonardo-Baykar UAV協力に代表されるクロスボーダー合弁事業は、欧州航空製造市場内で知的財産を保護しながら、資本集約型プロトタイプのリスク共有を可能にしています。

技術採用が競争のテンポを決定しています。デジタルツイン、予知保全分析、エンジンハードウェアの積層造形は、オープンファンデモンストレーターの入札においてMTUとSafranを差別化しています。持続可能性のテーマは新規参入者を育成しており、HelsingのCA-1 Europa自律型戦闘機とAURA AEROのハイブリッド電動通勤機プログラムはそれぞれEUの排出規制の下で育まれています。既存プレーヤーは、破壊的な推進アーキテクチャに対する関連性を守るために水素燃焼試験に共同投資することで対応しています。

ホワイトスペースの見通しには、eVTOL最終組立、グリーンアルミニウム圧延、航空機用バッテリーモジュールが含まれます。ただし、EASAの認証とEUタクソノミーへの準拠は参入障壁を高め、すでに安全保証エコシステムを持つ既存企業を強化しています。トップティアのOEMは高マージンセクションの垂直統合を進めており、AirbusがSpirit施設を再吸収し、専門サプライヤーを欧州航空製造市場内でのシェアを維持するためにサービス重視の提供へと誘導していることに明らかです。

欧州航空製造産業のリーダー

Airbus SE

Safran SA

BAE Systems plc

Rolls-Royce Holdings plc

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Diehl Aviationがルーマニアのクライオーバに部品施設を着工し、中期的に500人を雇用して商業航空機のキャビンを供給する予定です。

- 2025年4月:Airbusが複合材料供給の混乱に対する機体生産の強靭性を強化するためにSpirit AeroSystemsの主要資産を確保しました。

- 2024年10月:SafranがグローバルなLEAPエンジンMROネットワークを拡大するための10億ユーロ(11億7,000万USD)の計画を発表し、2028年までに年間1,200回のショップビジットを目標としています。

欧州航空製造市場レポートの範囲

| 商業航空 | 狭胴機 |

| 広胴機 | |

| 地域ジェット機 | |

| 軍用航空 | 戦闘機 |

| 非戦闘機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ターボプロップ機 | |

| ピストン機 | |

| ヘリコプター |

| 機体構造 |

| 推進システム |

| アビオニクスおよび飛行制御システム |

| キャビンおよびインテリアモジュール |

| 着陸装置およびアクチュエーション |

| その他のコンポーネント |

| アルミニウム合金 |

| 炭素繊維複合材料 |

| チタン合金 |

| 高強度鋼およびその他 |

| その他の材料 |

| 英国 |

| フランス |

| ドイツ |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ポーランド |

| 欧州その他 |

| 航空機タイプ別 | 商業航空 | 狭胴機 |

| 広胴機 | ||

| 地域ジェット機 | ||

| 軍用航空 | 戦闘機 | |

| 非戦闘機 | ||

| ヘリコプター | ||

| 一般航空 | ビジネスジェット | |

| ターボプロップ機 | ||

| ピストン機 | ||

| ヘリコプター | ||

| コンポーネント別 | 機体構造 | |

| 推進システム | ||

| アビオニクスおよび飛行制御システム | ||

| キャビンおよびインテリアモジュール | ||

| 着陸装置およびアクチュエーション | ||

| その他のコンポーネント | ||

| 材料別 | アルミニウム合金 | |

| 炭素繊維複合材料 | ||

| チタン合金 | ||

| 高強度鋼およびその他 | ||

| その他の材料 | ||

| 地域別 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ポーランド | ||

| 欧州その他 | ||

レポートで回答される主要な質問

2030年までに欧州航空製造市場はどのくらいの規模になりますか?

欧州航空製造市場は2030年までに1,504億8,000万USDに達し、5.19%のCAGRで成長すると予測されています。

最も急速に拡大している航空機セグメントはどれですか?

軍用航空は2025年〜2030年にかけて6.93%のCAGRで成長すると予測されています。

欧州の航空機生産においてシェアを拡大している材料は何ですか?

炭素繊維複合材料は、メーカーが軽量化と持続可能性を優先する中で7.18%のCAGRで増加しています。

現在、欧州の航空生産において最大のシェアを持つ国はどこですか?

英国がRolls-Royce Holdings plcとBAE Systems plcを中核として地域生産の40.82%をリードしています。

労働力不足はどのように対処されていますか?

OEMは技術系大学と連携し、退職するエンジニアによるスキルギャップを緩和するために自動化に投資しています。

MRO活動が市場成長にとって重要な理由は何ですか?

持続的なエンジン修理の受注残は安定したキャッシュフローを提供し、R&Dに資金を供給し、2028年まで市場全体の強靭性を強化します。

最終更新日: