ヨーロッパ航空機製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

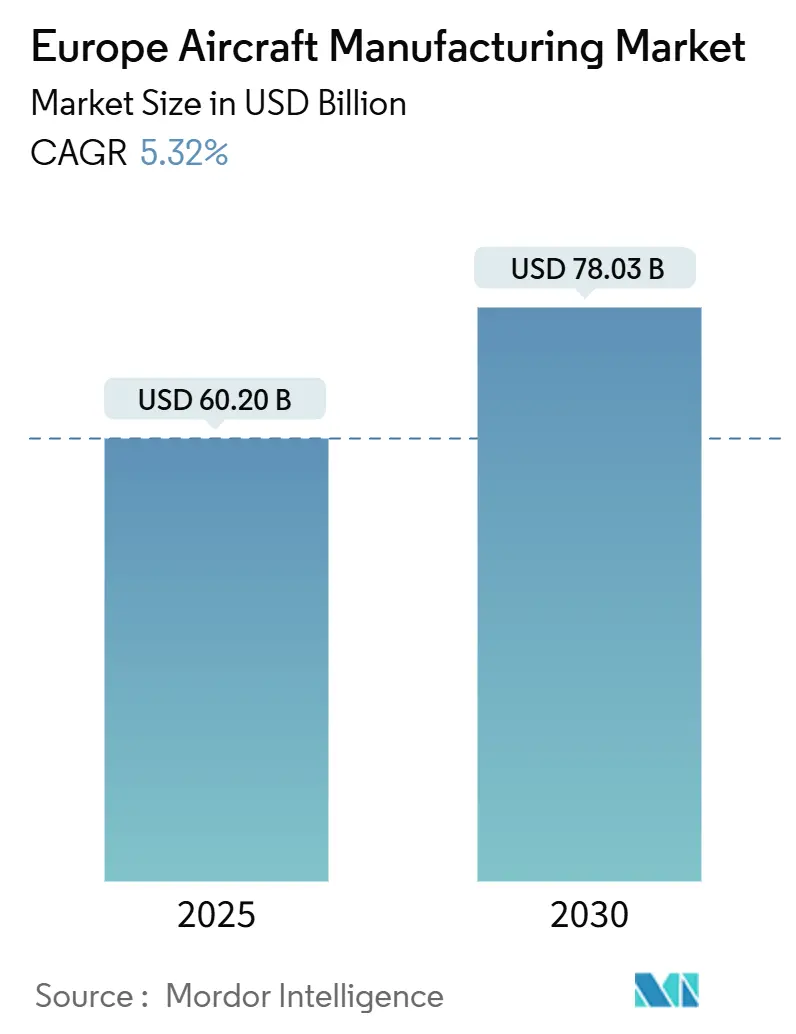

| 市場規模 (2025) | 60.20 十億米ドル |

| 市場規模 (2030) | 78.03 十億米ドル |

| 成長率 (2025 - 2030) | 5.32% CAGR |

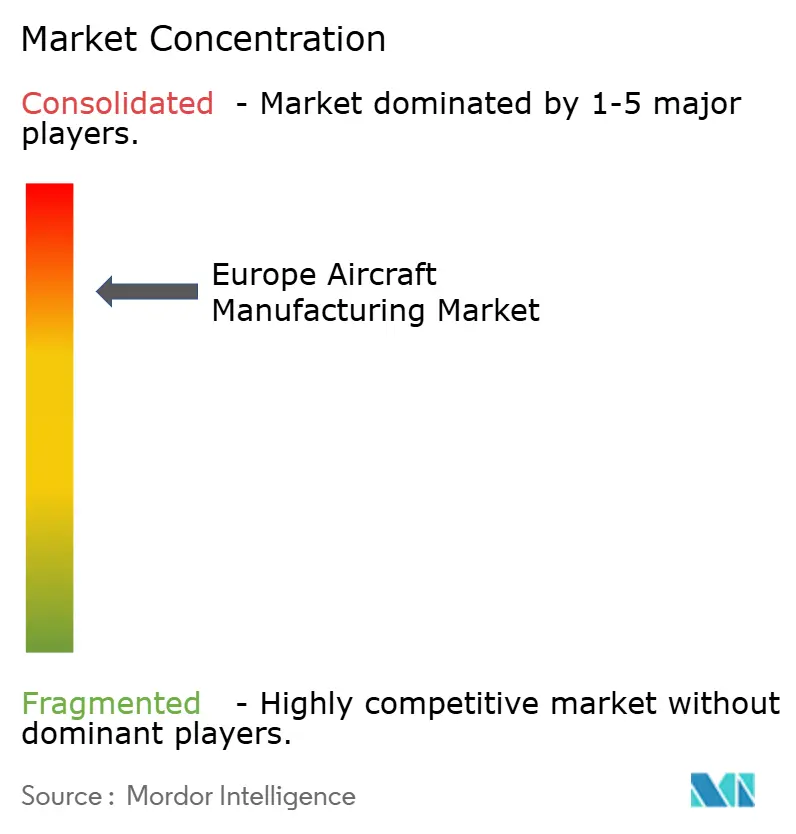

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空機製造市場分析

ヨーロッパ航空機製造市場規模は2025年に600億2,000万米ドルに達し、2030年までに780億3,000万米ドルを記録すると予測されており、CAGRは5.32%で推移します。同地域の堅調なパフォーマンスは、商業航空の均衡ある回復と着実に増加する防衛調達を反映しており、持続可能な推進技術への戦略的投資に支えられています。格安航空会社(LCC)によるフリート更新、水素推進実証プログラムの拡大、持続可能な航空燃料(SAF)に対する政府インセンティブが、需要の勢いを総合的に強化しています。一方、航空宇宙グレードのチタンに関するサプライチェーンの脆弱性と高まる認証コストが近期の生産能力増強を抑制しており、メーカーは調達先の多様化とデジタルツインツールの採用によるプロトタイプ検証の迅速化を余儀なくされています。競争の激しさは技術的リーダーシップに集中しており、5社の主要プレーヤーが水素対応、先進複合材料、データ駆動型製造を優先して市場ポジションを強化しています。

主要レポートのポイント

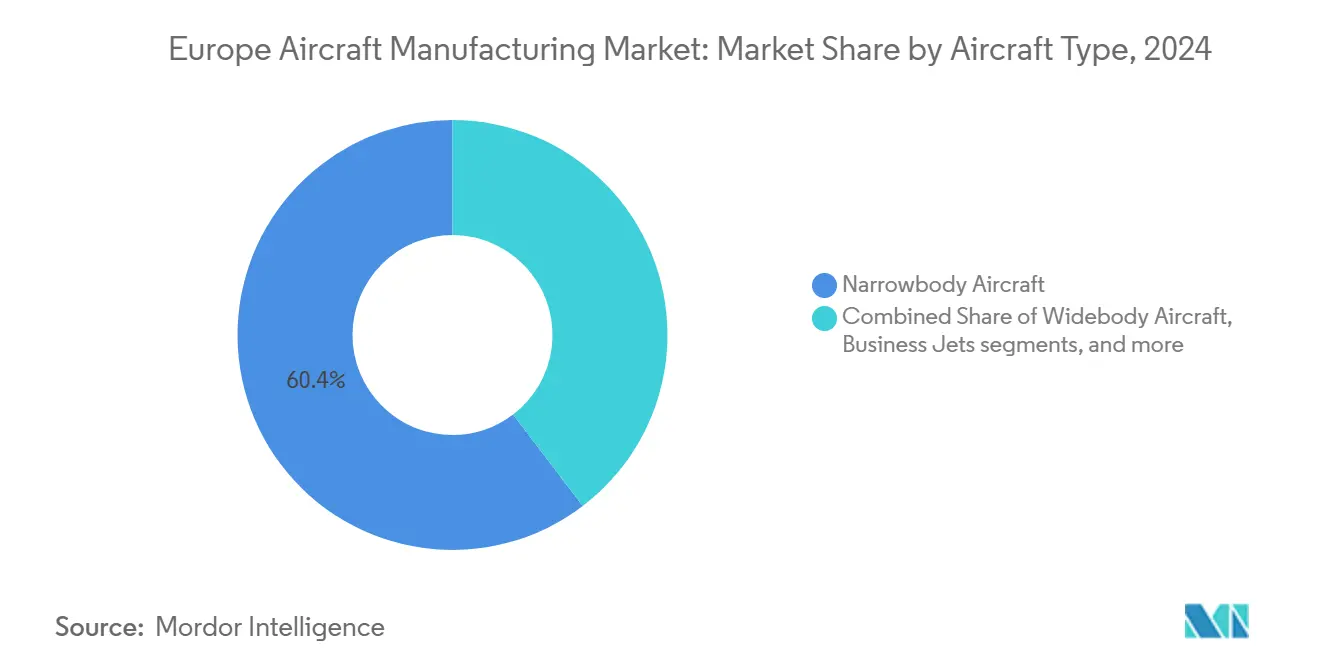

- 航空機タイプ別では、ナローボディ機が2024年のヨーロッパ航空機製造市場シェアの60.36%をリードし、ビジネスジェットは2030年にかけてCAGR 6.37%で拡大すると予測されています。

- 用途別では、商業旅客輸送が2024年のヨーロッパ航空機製造市場において62.76%のシェアを占め、ビジネス・プライベート航空は2030年にかけてCAGR 7.47%で拡大しています。

- 推進技術別では、従来型ジェット燃料機・SAF対応機が2024年のヨーロッパ航空機製造市場シェアの70.27%を占め、水素推進機体は2030年までのCAGRが8.23%と最も高い成長率を示しています。

- 地域別では、英国(UK)が2024年のヨーロッパ航空機製造市場規模の39.41%を占め、ドイツが2030年にかけてCAGR 6.91%と最も速い拡大を記録しています。

ヨーロッパ航空機製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ヨーロッパ域内の商業旅客トラフィックの増加 | +1.10% | 汎ヨーロッパ;西ヨーロッパがリード | 短期(2年以内) |

| 低排出製造に向けたEUグリーンディール・インセンティブ | +0.90% | EU全域;北欧およびドイツに注力 | 中期(2〜4年) |

| 次世代戦闘機プログラムへの防衛資金の急増 | +1.30% | 英国、フランス、イタリア、ドイツ、スペイン | 長期(4年以上) |

| 燃費効率の高い航空機へのフリート更新 | +1.00% | 英国、ドイツ、フランス | 中期(2〜4年) |

| デジタルツインによる水平サプライチェーン統合 | +0.80% | ドイツ、フランス、英国のハブ | 短期(2年以内) |

| 持続可能な航空燃料(SAF)生産協定の拡大 | +0.70% | オランダ、ドイツ、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパ域内の商業旅客トラフィックの増加

ヨーロッパの旅客数は2024年に12%増加し、域内路線が回復をけん引してパンデミック前の水準の95%に回帰しました。格安航空会社がその成長の42%を獲得し、ライアンエアーの300機のB737 MAX-10発注とイージージェットの拡大するA321neoフリートが際立っており、ナローボディ機の生産需要を増幅させています。[1]Reuters、「ライアンエアーが400億米ドル相当のボーイング737 MAX-10を300機発注」、reuters.com 航空機稼働率の向上が代替サイクルを加速させ、OEMの生産ラインを最大能力に向けて押し上げています。部品サプライヤーは現在、18ヶ月に及ぶ受注残を報告しており、バリューチェーン全体にわたる逼迫した供給状況を浮き彫りにしています。空港運営者は短距離特化型バリアントへの付随需要をさらに押し上げるべく、ターミナルおよび滑走路の改良に150億ユーロ(177億米ドル)を投資しています。

低排出製造に向けたEUグリーンディール・インセンティブ

EUは2024年に航空宇宙の脱炭素化に82億ユーロ(96億8,000万米ドル)を拠出し、水素推進の研究開発、SAFインフラ、低炭素製造プロセスを補助しています。[2]欧州委員会、「ReFuelEU航空:ヨーロッパのための持続可能な航空燃料」、ec.europa.eu ドイツが12億ユーロ(14億2,000万米ドル)の共同資金でリードし、フランスは炭素中立生産ラインの採用者に対して8億ユーロ(9,442億米ドル)の税制優遇を提供しています。炭素国境調整措置は、環境基準が低い競合他社からEUの規制準拠OEMを保護し、2027年までに推定8〜12%のコスト優位性をもたらします。デンマークとオランダは2030年までに10%のSAF混合を義務付けており、燃料システムの互換性に向けた迅速な改修を促しています。使用済み航空機のリサイクルを対象とした循環経済条項が、持続可能性の観点からヨーロッパの航空機をさらに差別化しています。

次世代戦闘機プログラムへの防衛資金の急増

ヨーロッパの防衛支出は2024年に2,400億ユーロ(2,832億6,000万米ドル)に達し、NATO加盟国がフリートを近代化する中で航空機調達がその支出の18%を吸収しました。英国の750億ポンド(1,013億6,000万米ドル)のGCAP/テンペストプログラム、イタリアの70億ユーロ(82億6,000万米ドル)のF-35拡張、フランスの45億ユーロ(53億1,000万米ドル)のラファール改修が、数十年にわたるパイプラインの主要案件です。スペインのユーロファイター発注とドイツのトーネード後継機により、2040年までの航空機プログラムの累積価値は1,500億ユーロ(1,770億4,000万米ドル)を超えます。これらのプロジェクトは、先進材料、AI対応ミッションシステム、指向性エネルギー技術におけるヨーロッパの自律性を育成します。GCAPイニシアチブは25,000人の熟練エンジニアリング雇用を創出し、第6世代プラットフォームに必要な人材基盤を強化します。

燃費効率の高い航空機へのフリート更新

燃料コストは2024年の航空会社の運営費の28%を占め、15〜20%の効率向上をもたらすジェット機への需要を強めています。ルフトハンザの120億ユーロ(141億6,000万米ドル)の発注、エールフランス-KLMのA350拡張、ブリティッシュ・エアウェイズのB787納入は、新世代モデルのヨーロッパ全域での採用を例示しています。航空会社は総所有コストをますます重視し、予測保全ソフトウェアと長期サービス間隔を備えた機体を優先しています。堅固なアフターマーケットネットワークを持つOEMは、ダウンタイムとライフサイクルコストを最小化することで競争優位性を確保しています。スロット制約のあるハブでの騒音規制が、より静粛なエンジンと洗練された空力設計への需要をさらに高めています。

制約の影響分析*

| 制約 | ()CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重要原材料のサプライチェーン混乱 | −0.7% | グローバル供給;EU生産 | 短期(2年以内) |

| EASAの厳格さによる認証遅延 | −0.5% | EU全域のコンプライアンス | 中期(2〜4年) |

| 複合材料加工ハブにおける熟練労働力不足 | −0.6% | ドイツ、英国、フランス | 中期(2〜4年) |

| 工具・設備への資本集約度とインフレ圧力 | −0.4% | 汎ヨーロッパのサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要原材料のサプライチェーン混乱

ロシアのチタン輸出は2024年に65%減少し、ヨーロッパのOEMは日本および米国から45〜60%高い価格で調達することを余儀なくされました。同時に、中国の炭素繊維サプライヤーが生産量の25%を国内の風力エネルギープロジェクトに振り向け、航空機のリードタイムが6ヶ月に延長されました。レアアース不足が航空電子機器の生産を脅かし、オーストラリアおよびカナダの鉱山会社との戦略的提携を促しています。チタンが構造重量の15%を占めるワイドボディプログラムが最も深刻なコスト上昇に直面しています。メーカーはリスク軽減のため、垂直統合、リサイクル、合金代替戦略に32億ユーロ(37億8,000万米ドル)を投資しています。

EASAの厳格さによる認証遅延

EASAの強化された監督プロトコルにより、2024年の平均認証サイクルが18ヶ月延長され、ソフトウェアリッチなプラットフォームではサイバーセキュリティ検証だけで最大1年が追加されました。ハイブリッド電動および水素コンセプトは、同機関が新たな耐空性基準を策定する中でさらなる精査に直面し、市場参入が遅れる可能性があります。コンプライアンスコストはプログラムあたり1,500〜2,500万ユーロ(1,770〜2,951万米ドル)増加し、外部コンサルタントに依存する中小OEMに負担をかけています。企業は現在、専用シミュレーションラボを含む規制対応インフラに年間5億ユーロ(5億9,013万米ドル)を充当しています。遅延が収益タイミングを制約する一方、厳格な基準はヨーロッパの航空安全リーダーシップへの世界的な信頼を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェットがプレミアム成長をけん引

ナローボディ機は2024年のヨーロッパ航空機製造市場において60.36%のシェアを維持し、パンデミック後の強力なフリート更新を反映していますが、ビジネスジェットはCAGR 6.37%で投資家の注目を集め、プレミアム旅行の底堅さを示しています。短距離ミッションプロファイルは、キャビン与圧、Wi-Fi、健康志向のフィルタリングが知覚価値を高めるポイントツーポイントの企業モビリティと合致しています。フリート運営者はコーポレートESG義務に準拠するためSAF対応エンジンをますます選択しており、ヨーロッパのチャーター会社の95%に受け入れられたDassault AviationのFalcon 6Xを支持しています。[3]Dassault Aviation、「Falcon 6XがEASA認証を取得」、dassaultfalcon.com この変化は、生体認証アクセス、予測保全、リアルタイム排出量追跡を統合するキャビンシステムサプライヤーの地位を高めています。一方、大陸間旅行が徐々に正常化する中でワイドボディ機の生産は遅れており、エンジニアリングリソースが水素対応実証機に向けられています。ターボプロップ機は島嶼および北極圏路線からの需要を享受していますが、数量は依然として控えめであり、ヨーロッパ航空機製造市場が柔軟でミッション最適化された機体へと転換していることを強調しています。OEMはアフターセールスパッケージを拡充し、保全コストの不確実性を軽減するためのパワーバイザーアワー契約を提供することで、ブランドロイヤルティをさらに強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ビジネス航空が商業回復を超えて加速

商業旅客輸送は2024年のヨーロッパ航空機製造市場規模の62.76%を占め、レジャー旅行の回復と路線再開から恩恵を受けました。それにもかかわらず、企業が時間効率と健康安全を重視する中で、ビジネス・プライベート航空がCAGR 7.47%で成長をリードしています。航空機管理会社は記録的なフラクショナルオーナーシップの問い合わせを報告しており、パンデミックによる一時的な異常ではなく持続可能な需要を示しています。

電子商取引の数量が高水準を維持する中、貨物転換が勢いを増しており、B737およびA321貨物機プログラムへの需要を高めています。海上哨戒や国境警備機を含む特殊任務型は、安定した政府資金を確保しています。騒音と排出に関する規制環境が厳格化しており、より静粛なエンジンと軽量インテリアへのアップグレードを促しています。その結果、OEMは季節的な需要変動に対応するための柔軟なキャビン転換キットを位置付け、ヨーロッパ航空機製造市場のユーザーセグメント全体にわたる適応性を強化しています。

推進技術別:水素推進がイノベーションの波をリード

従来型ジェット燃料機・SAF対応機は依然としてヨーロッパ航空機製造市場の70.27%を占めていますが、水素推進設計は2030年にかけてCAGR 8.23%と最も速い成長を記録しています。ハイブリッド電動コンセプトは、バッテリー密度が部分的な動力に十分な500海里未満の路線において技術的な橋渡し役を果たしています。アムステルダム・スキポール空港とミュンヘン空港は液体水素サプライチェーンのパイロット事業を実施し、ケロシン運用との給油時間同等性に関する業界ベンチマークを設定しています。

規制当局は漏洩検知と極低温タンクの耐衝撃性に関する要件案を公表し、民間投資を解放する明確性を提供しています。ティア1サプライヤーは地域航空機および将来の都市型航空モビリティ(UAM)プラットフォームと互換性のあるモジュール式燃料電池スタックを共同開発しています。サプライチェーンの再編が自動車の水素専門家を引き付け、脱炭素化における先行者優位の評判を獲得するヨーロッパ航空機製造産業に新たな能力を融合させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

英国はBAE Systemsのタイフーン生産ライン、ロールス・ロイスの推進技術革新、および次の10年間にわたって受注の視認性を延長するGCAP/テンペスト戦闘機ロードマップに支えられ、39.41%の市場シェアで地域のリーダーシップを確立しています。雇用数は2024年に111,000人を超え、ネットゼロ航空研究を対象とした政府助成金から恩恵を受けています。通貨の安定性と堅固な輸出信用支援が英国の競争力をさらに強化しており、ブレグジットがEU向け納入の通関コンプライアンスの負担を生じさせているにもかかわらずです。

ドイツは水素推進とバッテリー電動サブシステムに関する強力な官民連携に支えられ、地域最速のCAGR 6.91%で続いています。MTUエアロエンジンズの水素試験施設とルフトハンザ・テクニックのゼロエミッション整備能力は、ドイツの戦略的ポジショニングを例示しています。同国の自動車産業の遺産が電子機器、軽量化、スケーラブルな生産におけるクロスポリネーションを促進し、ヨーロッパ航空機製造市場内のサプライチェーン統合を深化させています。

フランスはトゥールーズにおけるエアバスの最終組立、ダッソーのファルコンシリーズ、タレスの航空電子機器を通じて重要な影響力を維持しています。イタリアはレオナルドのAW139およびAW189ヘリコプターを通じて市場の幅を強化し、スペインはエアバスのナローボディプログラム向けの複合材料翼構造に特化しています。オランダとスイスの小規模ハブは精密加工とシステム認証においてニッチな能力を提供しており、ヨーロッパの航空宇宙エコシステムの分散しながらも結束した性質を強調しています。

競争環境

5社の主要メーカー—Airbus SE、Dassault Aviation、Leonardo S.p.A.、Avions de Transport Régional GIE (ATR)、United Aircraft Corporation (ROSTEC)—が生産をリードし、規模の効率性と持続的な研究開発投資を可能にしています。エアバスは統合されたサプライチェーンを活用してナローボディ機のリーダーシップを維持し、2026年までにA320neoの月産75機を目標としています。ダッソーはキャビンカスタマイズと長距離性能を通じてプレミアム価格を確保しており、新たに認証を取得したFalcon 6Xがその例です。レオナルドは民間および準公共ミッションにわたるヘリコプター需要を活用し、機体生産とミッションシステム統合を組み合わせています。

複雑性が増す中で戦略的協力が増殖しており、GCAPパートナーシップは英国、イタリア、日本が第6世代戦闘機の研究開発リスクを共有するために結集しています。水素推進はエネルギー大手との提携形成を加速させ、燃料インフラの専門知識を結集しています。デジタルツインエコシステムはソフトウェア企業と積層造形スタートアップを巻き込み、設計サイクルを短縮して予測保全を可能にしています。

規制上の精通が非ヨーロッパ参入者にとって決定的な障壁を形成しています。EASAの厳格なサイバーセキュリティおよび環境基準は、手続き上の厳格さに精通した既存企業を優遇しています。それにもかかわらず、ホワイトスペースの機会がUAMおよび高高度ドローンにおけるベンチャー支援の破壊的企業を引き付け、ヨーロッパ航空機製造市場のイノベーションを激化させています。

ヨーロッパ航空機製造産業のリーダー

Airbus SE

Avions de Transport Régional GIE (ATR)

Leonardo S.p.A.

Dassault Aviation SA

United Aircraft Corporation (ROSTEC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:レオナルドは英国政府から、英国海軍の54機のマーリンヘリコプターフリートを維持するための1億6,500万ユーロ(1億9,378万米ドル)の契約延長を受領しました。この動向は英国の防衛支出増加イニシアチブを反映しています。

- 2025年6月:サーブとフランスの防衛調達機関は、サーブのグローバルアイ早期警戒管制(AEW&C)機、地上装備、訓練、支援を取得するための共同意向宣言に署名しました。

ヨーロッパ航空機製造市場レポートの範囲

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット機 |

| ターボプロップ機 |

| ビジネスジェット |

| ヘリコプター |

| 水陸両用機 |

| 商業旅客 |

| 貨物・フレート |

| 軍事・防衛 |

| ビジネス・プライベート航空 |

| 特殊任務(監視、緊急) |

| 従来型ジェット燃料機・SAF対応機 |

| ハイブリッド電動機 |

| 水素推進機 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スイス |

| その他のヨーロッパ |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット機 | |

| ターボプロップ機 | |

| ビジネスジェット | |

| ヘリコプター | |

| 水陸両用機 | |

| 用途別 | 商業旅客 |

| 貨物・フレート | |

| 軍事・防衛 | |

| ビジネス・プライベート航空 | |

| 特殊任務(監視、緊急) | |

| 推進技術別 | 従来型ジェット燃料機・SAF対応機 |

| ハイブリッド電動機 | |

| 水素推進機 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スイス | |

| その他のヨーロッパ |

レポートで回答される主要な質問

2025年のヨーロッパ航空機製造市場の規模と2030年までの予測CAGRはどのくらいですか?

ヨーロッパ航空機製造市場は2025年に600億2,000万米ドルに達し、2030年までに780億3,000万米ドルに達すると予測されており、CAGRは5.32%を反映しています。

2024年に最大の市場シェアを保有した航空機タイプはどれですか?

ナローボディ機がLCCのフリート更新プログラムに支えられ、60.36%のシェアでリードしました。

最も速く拡大しているアプリケーションセグメントはどれですか?

企業がポイントツーポイントの時間効率の高い移動を優先する中で、ビジネス・プライベート航空がCAGR 7.47%で拡大しています。

最も高い成長率を示している推進技術はどれですか?

水素推進機体がヨーロッパの脱炭素化目標に牽引され、CAGR 8.23%と最も速い予測成長を記録しています。

現在市場をリードしている国と最も速く成長している国はどこですか?

英国が2024年の地域生産の39.41%を占め、ドイツが2030年にかけてCAGR 6.91%と最も速い成長を記録しています。

市場成長の主な原動力は何ですか?

燃費効率のためのフリート更新、防衛近代化予算の増加、持続可能な航空燃料と水素技術に対する強力な政府インセンティブが主要な成長触媒です。

生産を妨げる可能性のある主な課題は何ですか?

航空宇宙グレードのチタンのサプライチェーン混乱、EASAコンプライアンスコストの上昇、先進複合材料における熟練労働力不足が依然として重大な逆風となっています。

最終更新日: