Tamanho e Participação do Mercado de Fabricação de Aviação na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

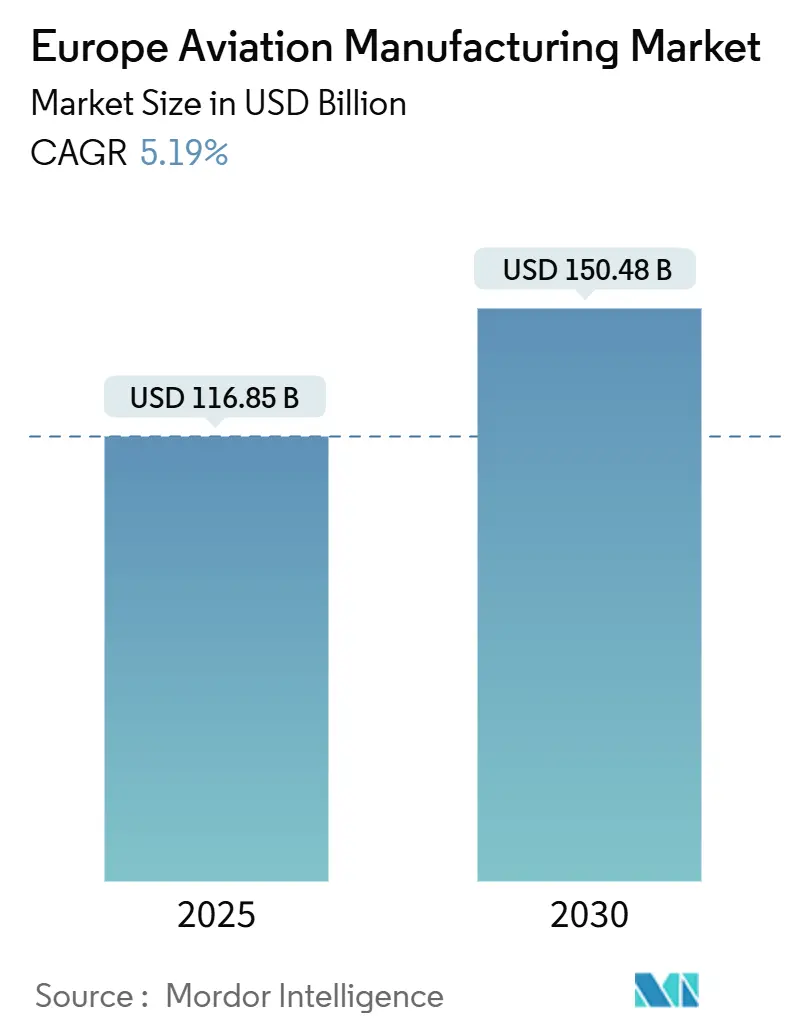

| Tamanho do Mercado (2025) | 116.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 150.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aviação na Europa por Mordor Intelligence

O tamanho do mercado de fabricação de aviação na Europa situou-se em USD 116,85 bilhões em 2025 e está previsto para atingir USD 150,48 bilhões até 2030, avançando a um CAGR de 5,19%. A cadeia de valor integrada da Europa — abrangendo células, propulsão e materiais avançados — ancora esse impulso, enquanto os marcos regulatórios preservam o equilíbrio entre inovação e segurança. Orçamentos de defesa soberanos, um backlog renovado de aeronaves de corredor único e programas acelerados de mobilidade aérea urbana (UAM) reforçam conjuntamente a visibilidade da demanda no mercado de fabricação de aviação na Europa. Iniciativas de resiliência da cadeia de suprimentos, incluindo reciclagem de titânio e adoção de alumínio verde, ajudam as empresas a proteger-se da volatilidade das matérias-primas e a alinhar-se com as normas da Taxonomia da UE. Simultaneamente, alianças de desenvolvimento de força de trabalho com universidades técnicas visam reduzir as lacunas de competências iminentes à medida que engenheiros veteranos se aposentam na Alemanha, França e Reino Unido.

Principais Conclusões do Relatório

- Por tipo de aeronave, a aviação comercial liderou com 58,98% da participação do mercado de fabricação de aviação europeu em 2024, enquanto a aviação militar está projetada para expandir a um CAGR de 6,93% até 2030.

- Por componente, os sistemas de propulsão representaram 41,28% do tamanho do mercado de fabricação de aviação europeu em 2024, enquanto o trem de pouso e os atuadores estão crescendo mais rapidamente a um CAGR de 6,48%.

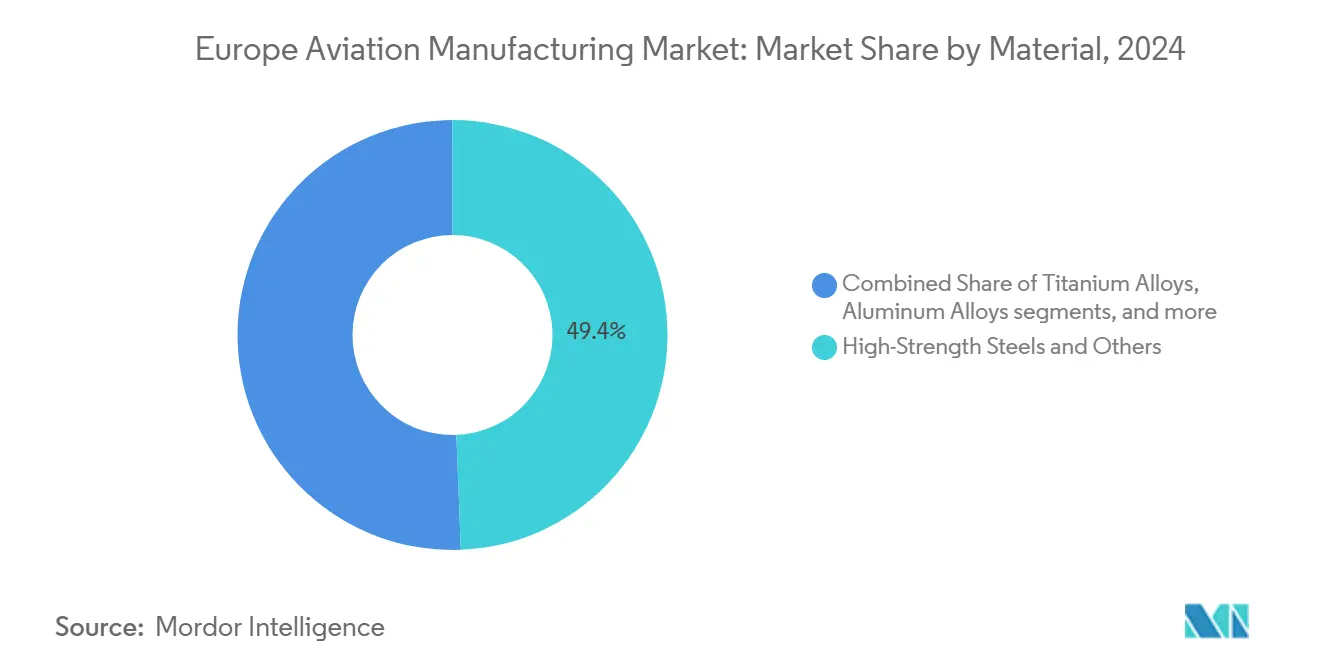

- Por material, o segmento de aços de alta resistência e outros reteve uma participação de 49,38% do mercado de fabricação de aviação europeu em 2024; os compósitos de fibra de carbono avançam a um CAGR de 7,18% até 2030.

- Por geografia, o Reino Unido deteve 39,49% da participação do mercado de fabricação de aviação europeu em 2024, enquanto a Alemanha está projetada para registrar o CAGR mais rápido de 7,82% até 2030.

Tendências e Perspectivas do Mercado de Fabricação de Aviação na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração rápida das taxas de produção de aeronaves de corredor único | +1.60% | Alemanha, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Orçamentos de defesa da Zona do Euro redirecionando capacidade para jatos militares | +1.20% | Núcleo da UE mais Reino Unido e países nórdicos | Curto prazo (≤ 2 anos) |

| Demanda crescente por substituição de frotas de aeronaves de fuselagem estreita | +0.80% | Operadoras europeias com frotas globais | Médio prazo (2 a 4 anos) |

| Backlog sustentado de MRO apoiando a fabricação de peças | +0.90% | Centros de MRO da Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Aumento de casos de uso para táxis aéreos eVTOL antes dos lançamentos de mobilidade urbana de 2030 | +0.70% | Hamburgo, Paris, Milão; jurisdição da EASA | Longo prazo (≥ 4 anos) |

| Pressão da Taxonomia da UE acelerando a adoção de alumínio verde | +0.6% | Estados-membros da UE; fornecedores nórdicos de alumínio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração Rápida das Taxas de Produção de Aeronaves de Corredor Único

Os ciclos crescentes de substituição impulsionam a Airbus a aumentar a produção do A320neo apesar dos gargalos de fornecimento em motores e forjamentos de titânio.[1]Tamm Heike, "A Airbus Garante Ativos-Chave da Spirit AeroSystems para Fortalecer a Produção de Aeronaves," avitrader.com A expansão global de MRO da Safran de EUR 1 bilhão (USD 1,17 bilhão) tem como meta 1.200 visitas anuais à oficina do motor LEAP até 2028, ancorando a certeza do pós-venda para o mercado de fabricação de aviação na Europa. Os fornecedores de primeiro nível adotam modelos de produção com partilha de riscos para sincronizar cronogramas e amortecer as oscilações de capital de giro. Embora o crescimento da capacidade desbloqueie receitas, também amplifica a exposição a escassez de componentes que poderiam paralisar as linhas de montagem final. O maior uso de gêmeos digitais nas instalações alemãs e francesas ajuda a prever cenários de falta de peças e a manter os compromissos de entrega no prazo.

Orçamentos de Defesa da Zona do Euro Redirecionando Capacidade para Jatos Militares

Os gastos com defesa subiram para EUR 343 bilhões (USD 401,96 bilhões) em 2024, realocando vagas de fábrica para caças como as linhas do Tempest/GCAP e do Rafale.[2]Agência Europeia de Defesa, "Portal de Dados de Defesa," eda.europa.eu A Dassault entregou 21 Rafales em 2024 e reservou mais 30, desviando a produção de compósitos de alta temperatura das tarefas comerciais. O empreendimento de VANTs da Leonardo com a Baykar exemplifica programas conjuntos que permitem aos fornecedores de médio porte acessar novas receitas militares sem abandonar os contratos civis principais. Essa estratégia de dupla via estabiliza as carteiras de pedidos, mas pressiona os grupos de mão de obra especializada, intensificando a concorrência por técnicos com habilitação de segurança. Subcontratantes menores encontram pontos de entrada por meio de cláusulas de cooperação industrial vinculadas a projetos multinacionais de caças.

Demanda Crescente por Substituição de Frotas de Aeronaves de Fuselagem Estreita

As operadoras europeias aceleram a renovação de frotas para cumprir as metas de intensidade de carbono e as regulamentações de redução de ruído, colocando o mercado de fabricação de aviação europeu em destaque nos diálogos sobre sustentabilidade. Os pedidos de variantes do A320neo pela Eurowings e pela Brussels Airlines ressaltam a prioridade no consumo de combustível e na integração de cockpit digital, enquanto a avaliação das opções do B737 MAX pela Vueling destaca o abastecimento pragmático em detrimento da fidelidade histórica. Os programas de retrofit para cabines e aviônica legadas concedem receitas incrementais aos fabricantes de componentes à medida que as companhias aéreas sincronizam a substituição com os intervalos de manutenção. As análises de custo do ciclo de vida, incorporadas nos contratos de serviço dos fabricantes de equipamentos originais (OEM), ditam cada vez mais as escolhas de configuração em detrimento das considerações de preço de tabela.

Backlog Sustentado de MRO Apoiando a Fabricação de Peças

A rede mundial de estações de reparo da Safran amplia o alcance para Bruxelas, Hyderabad e Casablanca, refletindo um crescimento de 40% no lucro operacional da MTU Aero Engines no segundo trimestre de 2025, principalmente proveniente do volume de MRO. O prolongamento do tempo de operação dos motores empurra os picos de manutenção diferida para 2026-2028, preservando a visibilidade das visitas às oficinas que sustenta as decisões de despesas de capital em todo o mercado de fabricação de aviação na Europa. Os especialistas em trem de pouso, aviônica e componentes estruturais observam vantagens paralelas à medida que as companhias aéreas priorizam conjuntos de manutenção preditiva para evitar paralisações não programadas. Os fluxos de caixa estáveis do pós-venda permitem que os fornecedores invistam em células de fabricação aditiva e arquiteturas de fio digital, melhorando os tempos de retorno e os perfis de custo.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aposentadorias da força de trabalho legada causando lacuna de competências | −0.8% | Alemanha, Reino Unido, França | Curto prazo (≤ 2 anos) |

| Vulnerabilidade da cadeia de suprimentos de titânio decorrente do conflito Rússia-Ucrânia | −0.9% | Europa com exposição global a montante | Médio prazo (2 a 4 anos) |

| Demanda lenta por aeronaves de fuselagem larga limitando o investimento em asas de compósito | −0.5% | Fornecedores de compósitos em toda a Europa | Longo prazo (≥ 4 anos) |

| Atrasos persistentes na certificação de propulsão de próxima geração | −0.5% | Jurisdição da EASA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aposentadorias da Força de Trabalho Legada Causando Lacuna de Competências

A BDLI observa que o emprego aeroespacial atingiu 120.000 em 2024, mas as aposentadorias superam a absorção de novas contratações nas funções de laminação de compósitos, usinagem de precisão e integração de sistemas.[3]Associação Alemã das Indústrias Aeroespaciais, "Página Inicial | BDLI," bdli.de As maiores cargas de trabalho de defesa desviam ainda mais o pessoal experiente, inflacionando os níveis salariais e ameaçando os marcos de entrega do mercado de fabricação de aviação na Europa. Os OEMs cofinanciam programas de aprendizagem com universidades técnicas, mas as curvas de aprendizado de vários anos atrasam os ganhos de proficiência. A automação mitiga as vagas de tarefas repetitivas; no entanto, o conhecimento tácito em montagem complexa ainda depende da expertise humana. Fornecedores menores que carecem de orçamentos robustos de treinamento enfrentam riscos de consolidação à medida que os principais fabricantes exigem continuidade garantida da mão de obra.

Vulnerabilidade da Cadeia de Suprimentos de Titânio Decorrente do Conflito Rússia-Ucrânia

O conflito reduziu a matéria-prima russa tradicional, impulsionando esforços de substituição por meio de usinas japonesas e cazaques e investimentos agressivos em reciclagem interna, como o programa de EUR 15 milhões (USD 17,58 milhões) da IMET Alloys na França. A disponibilidade limitada de sucata significa que os volumes reciclados não podem compensar rapidamente as deficiências de tarugos de grau aeroespacial, elevando os custos de matérias-primas e prolongando os prazos de entrega para o mercado de fabricação de aviação na Europa. O estoque estratégico consome capital de giro, enquanto os contratos de longo prazo com fundidoras alternativas prendem os fornecedores a pisos de preços elevados. A engenharia de custo de projeto agora enfatiza arquiteturas que economizam titânio e juntas de materiais híbridos para amortecer a volatilidade dos preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Avanço Militar Impulsiona o Crescimento

A aviação militar está projetada para crescer a um CAGR de 6,93% entre 2025-2030 com as atualizações do Eurofighter, o desenvolvimento do Tempest/GCAP e as aquisições de VANTs ampliando os backlogs de pedidos. O mercado de fabricação de aviação na Europa se beneficia porque os programas de caças demandam compósitos de alto valor, estruturas de absorção de radar e integração de sistemas de missão que superam as margens disponíveis em aeronaves civis de corredor único. O investimento em plataformas não combatentes — transportadores, aviões-tanque e aeronaves de patrulha marítima — também canaliza nova demanda para as fábricas de células alemãs e francesas.

A aviação comercial, no entanto, preserva uma participação de 55,38% do tamanho do mercado de fabricação de aviação na Europa em 2024, graças às linhas consolidadas do A320neo e do A350. O ritmo de produção, porém, depende da disponibilidade do núcleo do motor e da estabilização do fornecimento de chips de aviônica. Os jatos regionais apresentam perspectivas moderadas à medida que as companhias aéreas racionalizam as redes, mas a demanda por turboélices mostra resiliência em rotas de baixo tráfego abaixo de 500 milhas náuticas. Os segmentos de aviação geral mantêm relevância de nicho: as reformas de jatos executivos geram trabalho de interiores de cabine, enquanto os aviões de treinamento a pistão permanecem vitais para a continuidade do pipeline de pilotos.

Por Componente: Liderança em Propulsão Enfrenta Desafio de Atuação

Os sistemas de propulsão retiveram uma participação de 43,58% do mercado de fabricação de aviação na Europa em 2024, apoiados pelos programas LEAP, Trent e PW1100G e por lucrativos contratos de serviço. A intensidade do pós-venda desses motores sustenta a pesquisa e desenvolvimento em demonstradores de ventilador aberto e híbrido-elétrico com entrada em serviço prevista para a década de 2030.

As linhas de produtos de trem de pouso e atuação registram o CAGR mais rápido de 6,48% à medida que as companhias aéreas retrofitam unidades eletromecânicas que reduzem o peso do fluido hidráulico e facilitam a manutenção. Os fornecedores europeus aproveitam arquiteturas modulares utilizáveis em aeronaves de asa fixa e rotorcraft para diversificar as receitas no mercado de fabricação de aviação na Europa. Enquanto isso, os conjuntos de aviônica migram para computadores integrados de gerenciamento de voo, permitindo operações de piloto único em futuras aeronaves regionais, criando demanda derivada para empresas de sensores e software. Os módulos de cabine e interiores enfrentam pressão de margem pela austeridade das companhias aéreas de baixo custo, mas ainda obtêm um prêmio nas melhorias de conforto de longo curso.

Por Material: Compósitos Desafiam a Dominância do Aço

O segmento de aços de alta resistência e outros deteve uma participação de 42,87% em 2024, pois as redes maduras de forjamento na França e na Itália sustentaram o volume de baixo custo. No entanto, as taxas ambientais sobre as rotas de alto-forno com uso intensivo de energia estimulam os fabricantes a adotar variantes de aço verde com insumos de energia renovável.

Os compósitos de fibra de carbono, crescendo a um CAGR de 7,18%, alimentam contratos de caixas de asa, painéis de fuselagem e naceles que aliviam as aeronaves e reduzem o consumo de combustível. As linhas de laminação de fita termoplástica na Alemanha reduzem os ciclos de autoclave, impulsionando a paridade de custo unitário com o alumínio. Os canais de financiamento da UE também apoiam a reciclagem de compósitos, que é crucial para a sustentabilidade do berço ao túmulo em todo o mercado de fabricação de aviação na Europa. As ligas de alumínio permanecem relevantes por meio de iniciativas de alumínio verde como a série CIRCAL da Norsk Hydro, que alcança até 75% de menor pegada de carbono do que a produção de lingotes primários.[4]Norsk Hydro, "CIRCAL Alumínio de Baixo Carbono," hydro.com As ligas de titânio, embora com restrições de fornecimento, permanecem indispensáveis para aplicações em seções quentes e trens de pouso.

Análise Geográfica

O Reino Unido deteve 40,82% da participação do mercado de fabricação de aviação na Europa em 2024, graças à recuperação da Rolls-Royce — com sua avaliação superando GBP 100 bilhões (USD 134,25 bilhões) com base na força do pós-venda de motores civis — e à produção sustentada de defesa da BAE Systems. O apoio governamental por meio da parcela de GBP 975 milhões (USD 1,31 bilhão) do Instituto de Tecnologia Aeroespacial continua até 2030, financiando demonstradores de fabricação digital em Derby e Bristol.

A Alemanha avança a um CAGR de 7,82% com base no salto de 40% no lucro operacional ano a ano da MTU Aero Engines e nas receitas do cluster aeroespacial da Baviera de EUR 11 bilhões (USD 12,89 bilhões). As subvenções federais para propulsão a hidrogênio e os retrofits da Indústria 4.0 ajudam os fornecedores de médio porte a escalar a capacidade sem erodir a competitividade de custos no mercado de fabricação de aviação na Europa.

A França preserva o núcleo de Toulouse da Airbus e a presença multicontinental da Safran, gerando EUR 70,2 bilhões (USD 82,27 bilhões) em faturamento aeroespacial em 2023 e empregando mais de 210.000 pessoas. A Itália aproveita as linhas de helicópteros e caças da Leonardo juntamente com um novo empreendimento conjunto de VANTs, a Espanha se concentra no trabalho de asas da Airbus, enquanto a Suécia permanece em nicho por meio das atualizações do Gripen da Saab. A Polônia atrai trabalho de estruturas de segundo nível à medida que os principais fabricantes sensíveis a custos reequilibram em direção ao leste.

Cenário Competitivo

O setor de fabricação de aviação europeu exibe consolidação moderada: os principais fabricantes — Airbus SE, Leonardo S.p.A., Rolls-Royce Holdings plc, BAE Systems plc e Safran SA — moldam os roteiros de plataformas, mas centenas de PMEs especializadas ancoram capacidades de nicho. As parcerias estratégicas estão se proliferando; a planta romena da Diehl Aviation reduz as curvas de custo, enquanto a aquisição de ativos da Spirit AeroSystems pela Airbus garante o conhecimento de fuselagem de compósito. Os empreendimentos conjuntos transfronteiriços, exemplificados pela cooperação de VANTs Leonardo-Baykar, permitem a partilha de riscos em protótipos de capital intensivo, ao mesmo tempo que protegem a propriedade intelectual no mercado de fabricação de aviação na Europa.

A adoção de tecnologia dita um ritmo competitivo. Gêmeos digitais, análises de manutenção preditiva e fabricação aditiva de componentes de motores diferenciam a MTU e a Safran nas licitações para demonstradores de ventilador aberto. Os temas de sustentabilidade fomentam novos entrantes — o caça autônomo CA-1 Europa da Helsing e o programa de comutador híbrido-elétrico da AURA AERO — cada um cultivado sob os mandatos de emissões da UE. Os players estabelecidos respondem coinvestindo em testes de combustão a hidrogênio para defender a relevância contra arquiteturas de propulsão disruptivas.

As perspectivas de espaço em branco incluem a montagem final de eVTOL, a laminação de alumínio verde e os módulos de bateria para aeronaves. No entanto, a certificação da EASA e a conformidade com a Taxonomia da UE elevam as barreiras de entrada, fortalecendo os incumbentes que já possuem ecossistemas de garantia de segurança. Os OEMs de primeiro nível estão cada vez mais integrando verticalmente as seções de alta margem, evidente na reabsorção das instalações da Spirit pela Airbus e no incentivo aos fornecedores especializados para que migrem para ofertas com maior componente de serviços, a fim de manter sua participação no mercado de fabricação de aviação na Europa.

Líderes do Setor de Fabricação de Aviação na Europa

Airbus SE

Safran SA

BAE Systems plc

Rolls-Royce Holdings plc

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Diehl Aviation iniciou as obras de uma instalação de componentes em Craiova, Romênia, que empregará 500 trabalhadores a médio prazo e fornecerá cabines de aeronaves comerciais.

- Abril de 2025: A Airbus garantiu ativos-chave da Spirit AeroSystems para reforçar a resiliência da produção de células contra interrupções no fornecimento de compósitos.

- Outubro de 2024: A Safran anunciou um plano de EUR 1 bilhão (USD 1,17 bilhão) para ampliar sua rede global de MRO do motor LEAP, com meta de 1.200 visitas anuais às oficinas até 2028.

Escopo do Relatório do Mercado de Fabricação de Aviação na Europa

| Aviação Comercial | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |

| Aeronaves Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Aeronaves Turboélice | |

| Aeronaves a Pistão | |

| Helicópteros |

| Estruturas de Célula |

| Sistemas de Propulsão |

| Sistemas de Aviônica e Controle de Voo |

| Módulos de Cabine e Interiores |

| Trem de Pouso e Atuação |

| Outros Componentes |

| Ligas de Alumínio |

| Compósitos de Fibra de Carbono |

| Ligas de Titânio |

| Aços de Alta Resistência e Outros |

| Outros Materiais |

| Reino Unido |

| França |

| Alemanha |

| Itália |

| Espanha |

| Rússia |

| Suécia |

| Polônia |

| Restante da Europa |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | ||

| Aeronaves Regionais | ||

| Aviação Militar | Aeronaves de Combate | |

| Aeronaves Não Combatentes | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves Turboélice | ||

| Aeronaves a Pistão | ||

| Helicópteros | ||

| Por Componente | Estruturas de Célula | |

| Sistemas de Propulsão | ||

| Sistemas de Aviônica e Controle de Voo | ||

| Módulos de Cabine e Interiores | ||

| Trem de Pouso e Atuação | ||

| Outros Componentes | ||

| Por Material | Ligas de Alumínio | |

| Compósitos de Fibra de Carbono | ||

| Ligas de Titânio | ||

| Aços de Alta Resistência e Outros | ||

| Outros Materiais | ||

| Por Geografia | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Polônia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fabricação de aviação na Europa até 2030?

O mercado de fabricação de aviação na Europa está projetado para atingir USD 150,48 bilhões até 2030, crescendo a um CAGR de 5,19%.

Qual segmento de aeronaves está se expandindo mais rapidamente?

A aviação militar deve crescer a um CAGR de 6,93% entre 2025-2030.

Quais materiais estão ganhando participação na produção de aeronaves europeias?

Os compósitos de fibra de carbono estão crescendo a um CAGR de 7,18% à medida que os fabricantes priorizam a redução de peso e a sustentabilidade.

Qual país detém atualmente a maior participação na produção de aviação europeia?

O Reino Unido lidera com 40,82% da produção regional, ancorado pela Rolls-Royce Holdings plc e pela BAE Systems plc.

Como as escassez de mão de obra estão sendo abordadas?

Os OEMs colaboram com universidades técnicas e investem em automação para mitigar as lacunas de competências decorrentes da aposentadoria de engenheiros.

Por que a atividade de MRO é importante para o crescimento do mercado?

Um backlog sustentado de reparos de motores fornece fluxo de caixa estável e financia pesquisa e desenvolvimento, reforçando a resiliência geral do mercado até 2028.

Página atualizada pela última vez em: