Größe und Marktanteil des europäischen Luftfahrtfertigungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

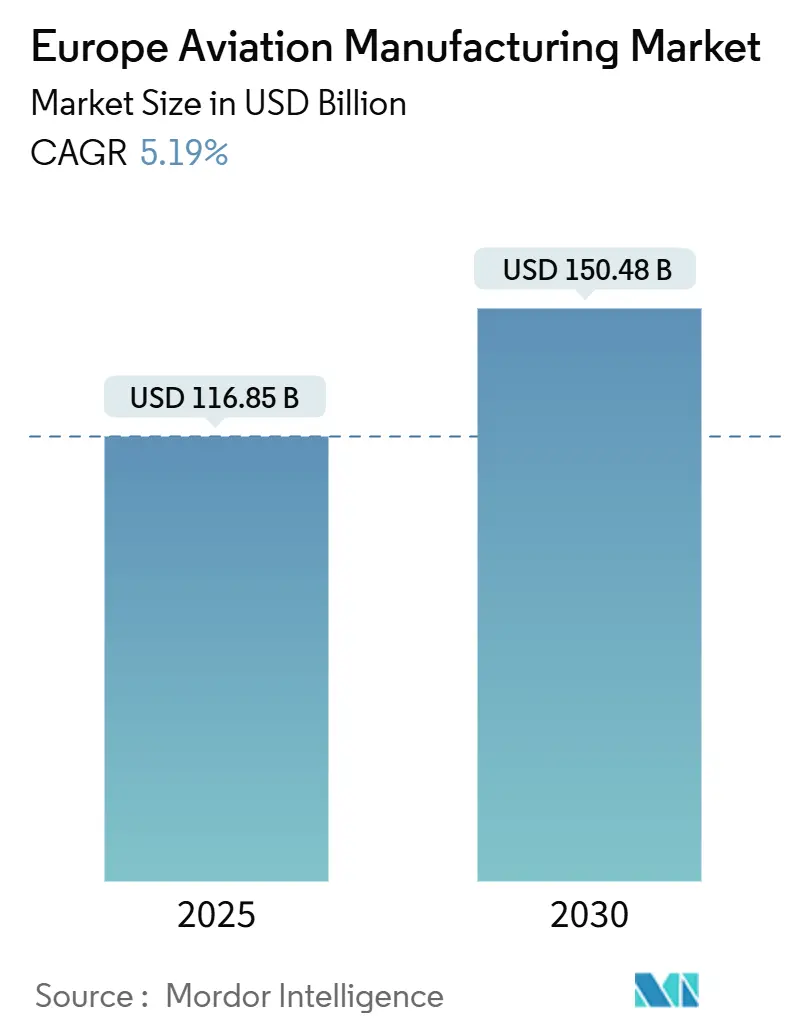

| Marktgröße (2025) | 116.85 Milliarden US-Dollar |

| Marktgröße (2030) | 150.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luftfahrtfertigungsmarktes von Mordor Intelligence

Die Größe des europäischen Luftfahrtfertigungsmarktes belief sich im Jahr 2025 auf 116,85 Milliarden USD und wird voraussichtlich bis 2030 auf 150,48 Milliarden USD anwachsen, was einer CAGR von 5,19 % entspricht. Europas integrierte Wertschöpfungskette – die Flugzeugzellen, Antriebssysteme und fortschrittliche Materialien umfasst – bildet das Fundament dieses Wachstums, während regulatorische Rahmenbedingungen die Balance zwischen Innovation und Sicherheit wahren. Staatliche Verteidigungsbudgets, ein wiederbelebter Auftragsrückstand bei Schmalrumpfflugzeugen sowie sich beschleunigende Programme zur urbanen Luftmobilität (UAM) stärken gemeinsam die Nachfragesichtbarkeit im europäischen Luftfahrtfertigungsmarkt. Initiativen zur Stärkung der Lieferkettenwiderstandsfähigkeit, darunter Titanrecycling und die Einführung von Grünaluminium, helfen Unternehmen dabei, die Volatilität bei Rohstoffen abzusichern und sich an die EU-Taxonomie-Normen anzupassen. Gleichzeitig zielen Allianzen zur Personalentwicklung mit technischen Universitäten darauf ab, drohende Qualifikationslücken zu schließen, da erfahrene Ingenieure in Deutschland, Frankreich und dem Vereinigten Königreich in den Ruhestand treten.

Wesentliche Erkenntnisse des Berichts

- Nach Flugzeugtyp führte die kommerzielle Luftfahrt mit einem Marktanteil von 58,98 % am europäischen Luftfahrtfertigungsmarkt im Jahr 2024, während die Militärluftfahrt bis 2030 voraussichtlich mit einer CAGR von 6,93 % wachsen wird.

- Nach Komponente entfielen auf Antriebssysteme im Jahr 2024 41,28 % der Marktgröße des europäischen Luftfahrtfertigungsmarktes, während Fahrwerke und Aktuatoren mit einer CAGR von 6,48 % am schnellsten wachsen.

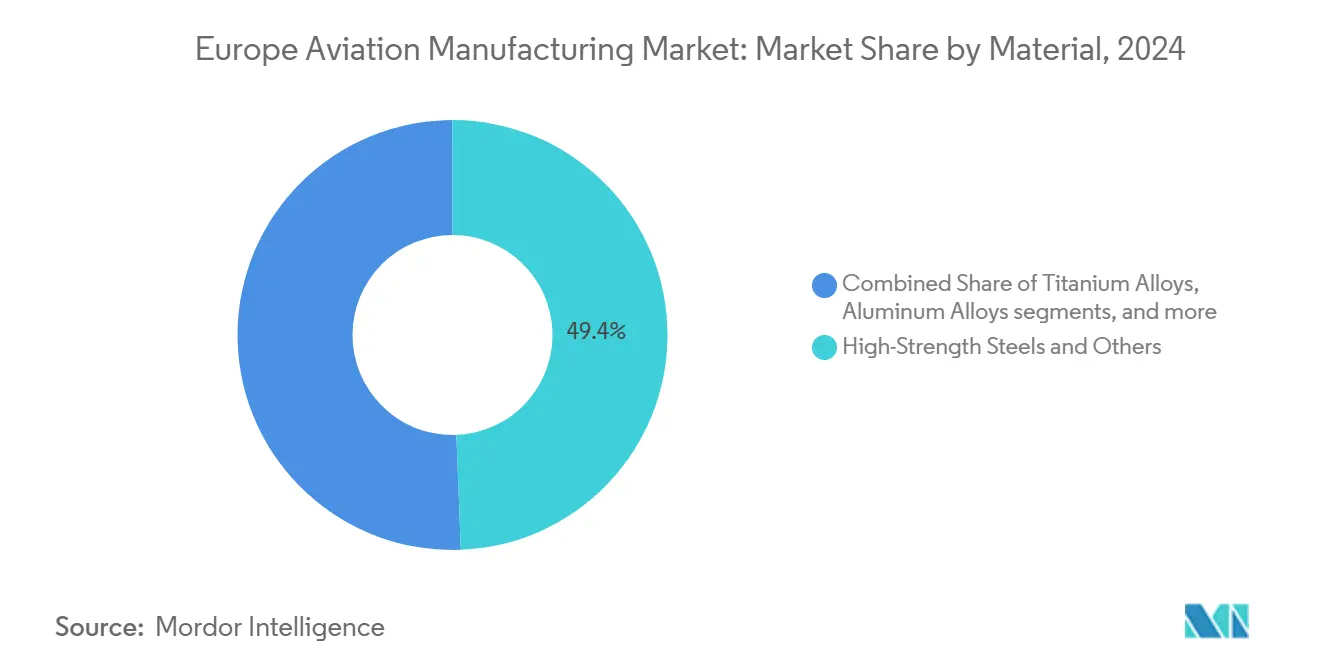

- Nach Material hielt das Segment hochfeste Stähle und sonstige Materialien im Jahr 2024 einen Anteil von 49,38 % am europäischen Luftfahrtfertigungsmarkt; Kohlefaserverbundwerkstoffe wachsen bis 2030 mit einer CAGR von 7,18 %.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2024 einen Marktanteil von 39,49 % am europäischen Luftfahrtfertigungsmarkt, während Deutschland voraussichtlich die höchste CAGR von 7,82 % bis 2030 verzeichnen wird.

Trends und Erkenntnisse im europäischen Luftfahrtfertigungsmarkt

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Erhöhung der Produktionsraten für Schmalrumpfflugzeuge | +1.60% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Umleitung von Kapazitäten durch Eurozone-Verteidigungsbudgets hin zu Militärjets | +1.20% | EU-Kernstaaten sowie Vereinigtes Königreich und nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach dem Ersatz von Schmalrumpfflotten | +0.80% | Europäische Fluggesellschaften mit globalen Flotten | Mittelfristig (2–4 Jahre) |

| Anhaltender MRO-Auftragsrückstand zur Unterstützung der Teileherstellung | +0.90% | MRO-Zentren in Deutschland, Frankreich und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Anstieg der Anwendungsfälle für eVTOL-Lufttaxis vor den Starts zur urbanen Mobilität 2030 | +0.70% | Hamburg, Paris, Mailand; EASA-Zuständigkeitsbereich | Langfristig (≥ 4 Jahre) |

| EU-Taxonomie-Druck beschleunigt die Einführung von Grünaluminium | +0.6% | EU-Mitgliedstaaten; nordische Aluminiumlieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Erhöhung der Produktionsraten für Schmalrumpfflugzeuge

Steigende Ersatzzyklen veranlassen Airbus, die A320neo-Produktion trotz Engpässen bei Triebwerken und Titanschmiedeteilen zu erhöhen.[1]Tamm Heike, „Airbus sichert sich wichtige Spirit AeroSystems-Vermögenswerte zur Stärkung der Flugzeugproduktion,” avitrader.com Safrans globale MRO-Expansion im Wert von 1 Milliarde EUR (1,17 Milliarden USD) zielt auf jährlich 1.200 LEAP-Werkstattbesuche bis 2028 ab und sichert die Nachmarktgewissheit für den europäischen Luftfahrtfertigungsmarkt. Tier-1-Zulieferer übernehmen risikoteilende Produktionsmodelle, um Zeitpläne zu synchronisieren und Schwankungen beim Betriebskapital abzupuffern. Während das Kapazitätswachstum Umsätze erschließt, erhöht es auch die Anfälligkeit gegenüber Komponentenengpässen, die Endmontagelinien zum Stillstand bringen könnten. Der verstärkte Einsatz digitaler Zwillinge in deutschen und französischen Werken hilft dabei, Teilemangel-Szenarien vorherzusagen und die pünktliche Lieferung sicherzustellen.

Umleitung von Kapazitäten durch Eurozone-Verteidigungsbudgets hin zu Militärjets

Die Verteidigungsausgaben stiegen im Jahr 2024 auf 343 Milliarden EUR (401,96 Milliarden USD) und verlagerten Werkskapazitäten hin zu Kampfflugzeugen wie Tempest/GCAP und Rafale-Linien.[2]Europäische Verteidigungsagentur, „Verteidigungsdatenportal,” eda.europa.eu Dassault lieferte 2024 21 Rafales aus und buchte 30 weitere, wodurch die Hochtemperatur-Verbundwerkstoffproduktion von kommerziellen Aufgaben abgezogen wurde. Leonardos UAV-Gemeinschaftsunternehmen mit Baykar veranschaulicht gemeinsame Programme, die es mittelgroßen Zulieferern ermöglichen, neue Militäreinnahmen zu erschließen, ohne ihre zivilen Kernaufträge aufzugeben. Diese Doppelstrategie stabilisiert Auftragsbücher, belastet jedoch spezialisierte Arbeitskräftepools und verschärft den Wettbewerb um sicherheitsüberprüfte Techniker. Kleinere Unterauftragnehmer sehen Einstiegsmöglichkeiten durch industrielle Kooperationsklauseln, die an multinationale Kampfflugzeugprojekte geknüpft sind.

Wachsende Nachfrage nach dem Ersatz von Schmalrumpfflotten

Europäische Fluggesellschaften beschleunigen die Flottenmodernisierung, um Kohlenstoffintensitätsziele und Lärmschutzvorschriften zu erfüllen, und rücken den europäischen Luftfahrtfertigungsmarkt in den Mittelpunkt von Nachhaltigkeitsdialogen. Bestellungen für A320neo-Varianten durch Eurowings und Brussels Airlines unterstreichen die Priorität auf Kraftstoffverbrauch und digitale Cockpit-Integration, während Vuelings Bewertung von B737 MAX-Optionen pragmatische Beschaffung gegenüber historischer Loyalität hervorhebt. Nachrüstprogramme für veraltete Kabinen und Avionik verschaffen Komponentenherstellern inkrementelle Einnahmen, da Fluggesellschaften den Austausch mit Wartungsintervallen synchronisieren. Lebenszykluskosten-Analysen, die in OEM-Serviceverträge eingebettet sind, bestimmen zunehmend Konfigurationsentscheidungen gegenüber Listenpreisüberlegungen.

Anhaltender MRO-Auftragsrückstand zur Unterstützung der Teileherstellung

Safrans weltweites Reparaturstationsnetzwerk erweitert seine Reichweite auf Brüssel, Hyderabad und Casablanca und spiegelt das 40-prozentige Betriebsgewinnwachstum von MTU Aero Engines im zweiten Quartal 2025 wider, das hauptsächlich auf das MRO-Volumen zurückzuführen ist. Verlängerte Triebwerksbetriebszeiten verlagern aufgeschobene Wartungsspitzen in die Jahre 2026–2028 und sichern die Werkstattbesuchssichtbarkeit, die Investitionsentscheidungen im gesamten europäischen Luftfahrtfertigungsmarkt untermauert. Spezialisten für Fahrwerke, Avionik und Strukturkomponenten profitieren parallel, da Fluggesellschaften prädiktive Wartungssysteme priorisieren, um ungeplante Ausfallzeiten zu vermeiden. Stabile Nachmarkt-Cashflows ermöglichen es Zulieferern, in additive Fertigungszellen und digitale Fadenarchitekturen zu investieren, was Durchlaufzeiten und Kostenprofile verbessert.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücken durch den Renteneintritt erfahrener Arbeitskräfte | −0.8% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Titan-Lieferkette durch den Russland-Ukraine-Konflikt | −0.9% | Europa mit globaler vorgelagerter Exposition | Mittelfristig (2–4 Jahre) |

| Schleppende Breitrumpfnachfrage begrenzt Investitionen in Verbundwerkstoff-Flügelkapazitäten | −0.5% | Europaweite Verbundwerkstoffzulieferer | Langfristig (≥ 4 Jahre) |

| Anhaltende Zertifizierungsverzögerungen bei Antriebssystemen der nächsten Generation | −0.5% | EASA-Zuständigkeitsbereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücken durch den Renteneintritt erfahrener Arbeitskräfte

Der BDLI stellt fest, dass die Beschäftigung in der Luft- und Raumfahrt im Jahr 2024 120.000 erreichte, jedoch übersteigen Renteneintritte die Aufnahme neuer Mitarbeiter in den Bereichen Verbundwerkstoff-Laminierung, Präzisionsbearbeitung und Systemintegration.[3]Bundesverband der Deutschen Luft- und Raumfahrtindustrie, „Startseite | BDLI,” bdli.de Höhere Verteidigungsarbeitslasten ziehen zusätzlich erfahrenes Personal ab, treiben das Lohnniveau in die Höhe und gefährden Liefermeilensteine für den europäischen Luftfahrtfertigungsmarkt. OEMs kofinanzieren Ausbildungsprogramme mit technischen Universitäten, doch mehrjährige Lernkurven verzögern Kompetenzgewinne. Automatisierung mildert Vakanzen bei Routineaufgaben; jedoch hängt das implizite Wissen bei komplexen Montagearbeiten weiterhin von menschlicher Expertise ab. Kleinere Zulieferer ohne robuste Ausbildungsbudgets sind einem Konsolidierungsrisiko ausgesetzt, da Hauptauftragnehmer eine gesicherte Arbeitskontinuität fordern.

Anfälligkeit der Titan-Lieferkette durch den Russland-Ukraine-Konflikt

Der Konflikt hat traditionelle russische Rohstoffquellen eingeschränkt und Substitutionsbemühungen über japanische und kasachische Werke sowie aggressive interne Recyclinginvestitionen wie das 15-Millionen-EUR-Programm (17,58 Millionen USD) von IMET Alloys in Frankreich angestoßen. Begrenzte Schrottverfügbarkeit bedeutet, dass recycelte Mengen Engpässe bei Luft- und Raumfahrtqualitäts-Knüppeln nicht schnell ausgleichen können, was die Rohstoffkosten erhöht und die Vorlaufzeiten für den europäischen Luftfahrtfertigungsmarkt verlängert. Strategische Bevorratung bindet Betriebskapital, während langfristige Verträge mit alternativen Schmelzern Zulieferer an erhöhte Preisuntergrenzen binden. Kostenorientiertes Engineering betont nun titanschonende Konstruktionen und Hybridmaterialverbindungen, um Preisvolatilität abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Militärischer Aufschwung treibt Wachstum

Die Militärluftfahrt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,93 % wachsen, da Eurofighter-Upgrades, die Tempest/GCAP-Entwicklung und UAV-Beschaffungen die Auftragsrückstände ausweiten. Der europäische Luftfahrtfertigungsmarkt profitiert davon, weil Kampfflugzeugprogramme hochwertige Verbundwerkstoffe, radarabsorbierende Strukturen und die Integration von Missionssystemen erfordern, die die bei zivilen Schmalrumpfflugzeugen verfügbaren Margen übersteigen. Investitionen in nicht-kampfbezogene Plattformen – Transportflugzeuge, Tankflugzeuge und Seefernaufklärer – lenken ebenfalls neue Nachfrage an deutsche und französische Flugzeugzellenwerke.

Die kommerzielle Luftfahrt behält dennoch einen Anteil von 55,38 % an der Marktgröße des europäischen Luftfahrtfertigungsmarktes im Jahr 2024, dank der etablierten A320neo- und A350-Linien. Das Produktionstempo hängt jedoch von der Verfügbarkeit von Triebwerkskernen und der Stabilisierung der Avionik-Chip-Versorgung ab. Regionalflugzeuge verzeichnen gedämpfte Aussichten, da Fluggesellschaften ihre Netzwerke straffen, während die Turboprop-Nachfrage auf dünnen Strecken unter 500 Seemeilen Widerstandsfähigkeit zeigt. Segmente der allgemeinen Luftfahrt haben Nischenrelevanz: Geschäftsflugzeug-Überholungen generieren Kabinenausstattungsarbeiten, während Kolbentriebwerk-Trainingsflugzeuge für die Kontinuität der Piloten-Pipeline unverzichtbar bleiben.

Nach Komponente: Antriebsführerschaft steht vor Aktuierungsherausforderung

Antriebssysteme hielten im Jahr 2024 einen Anteil von 43,58 % am europäischen Luftfahrtfertigungsmarkt, gestützt durch LEAP-, Trent- und PW1100G-Programme sowie lukrative Serviceverträge. Die Nachmarktintensität dieser Triebwerke finanziert Forschung und Entwicklung an Open-Fan- und Hybrid-Elektro-Demonstratoren, die auf eine Indienststellung in den 2030er Jahren abzielen.

Fahrwerks- und Aktuierungsproduktlinien verzeichnen mit einer CAGR von 6,48 % das schnellste Wachstum, da Fluggesellschaften elektromechanische Einheiten nachrüsten, die das Hydraulikflüssigkeitsgewicht reduzieren und die Wartung erleichtern. Europäische Zulieferer nutzen modulare Architekturen, die für Starrflügler und Drehflügler einsetzbar sind, um Einnahmen innerhalb des europäischen Luftfahrtfertigungsmarktes zu diversifizieren. Gleichzeitig migrieren Avionik-Suiten hin zu integrierten Flugmanagementsystemen, die Einpiloten-Betrieb auf zukünftigen Regionalflugzeugen ermöglichen und damit Nachfrage für Sensor- und Softwareunternehmen schaffen. Kabinen- und Innenausstattungsmodule sehen sich Margendrücken durch die Sparsamkeit von Billigfluggesellschaften ausgesetzt, erzielen jedoch weiterhin Aufschläge bei Langstrecken-Komfortaufrüstungen.

Nach Material: Verbundwerkstoffe fordern die Stahlvorherrschaft heraus

Das Segment hochfeste Stähle und sonstige Materialien hielt im Jahr 2024 einen Anteil von 42,87 %, da ausgereifte Schmiedenetzwerke in Frankreich und Italien kostengünstiges Volumen sicherten. Umweltabgaben auf energieintensive Hochofenrouten veranlassen Hersteller jedoch, Grünstahlvarianten mit erneuerbaren Energiequellen einzuführen.

Kohlefaserverbundwerkstoffe, die mit einer CAGR von 7,18 % wachsen, bedienen Aufträge für Flügelkästen, Rumpfpaneele und Triebwerksgondeln, die Flugzeuge leichter machen und den Kraftstoffverbrauch senken. Thermoplastische Bandlegelinien in Deutschland reduzieren Autoklavenzyklen und treiben die Stückkostenparität mit Aluminium voran. EU-Fördermittel unterstützen auch das Recycling von Verbundwerkstoffen, das für die Cradle-to-Grave-Nachhaltigkeit im europäischen Luftfahrtfertigungsmarkt entscheidend ist. Aluminiumlegierungen bleiben durch Grünaluminium-Initiativen wie Norsk Hydros CIRCAL-Serie relevant, die einen bis zu 75 % niedrigeren CO₂-Fußabdruck als die Primärbarrenproduktion erreicht.[4]Norsk Hydro, „CIRCAL kohlenstoffarmes Aluminium,” hydro.com Titanlegierungen bleiben trotz Versorgungsengpässen für Heißabschnitt- und Fahrwerksanwendungen unverzichtbar.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2024 einen Anteil von 40,82 % am europäischen Luftfahrtfertigungsmarkt, dank der Erholung von Rolls-Royce – dessen Bewertung auf über 100 Milliarden GBP (134,25 Milliarden USD) aufgrund der Stärke im zivilen Triebwerksnachmarkt stieg – und der anhaltenden Verteidigungsproduktion von BAE Systems. Die staatliche Unterstützung durch die 975-Millionen-GBP-Tranche (1,31 Milliarden USD) des Aerospace Technology Institute läuft bis 2030 und finanziert Demonstratoren für digitale Fertigung in Derby und Bristol.

Deutschland schreitet mit einer CAGR von 7,82 % voran, getragen durch den 40-prozentigen Jahresgewinnsprung von MTU Aero Engines und die Einnahmen des bayerischen Luft- und Raumfahrtclusters in Höhe von 11 Milliarden EUR (12,89 Milliarden USD). Bundesförderprogramme für Wasserstoffantriebe und Industrie-4.0-Nachrüstungen helfen mittelgroßen Zulieferern, Kapazitäten auszubauen, ohne die Kostenwettbewerbsfähigkeit im europäischen Luftfahrtfertigungsmarkt zu beeinträchtigen.

Frankreich bewahrt Airbus' Toulouse-Kern und Safrans multikontinentalen Fußabdruck, erzielte 2023 einen Luft- und Raumfahrtumsatz von 70,2 Milliarden EUR (82,27 Milliarden USD) und beschäftigt mehr als 210.000 Menschen. Italien nutzt Leonardos Hubschrauber- und Kampfflugzeuglinien sowie ein neues UAV-Gemeinschaftsunternehmen, Spanien konzentriert sich auf Airbus-Flügelarbeiten, während Schweden durch Saabs Gripen-Upgrades eine Nischenrolle einnimmt. Polen zieht Tier-2-Strukturarbeiten an, da kostenorientierte Hauptauftragnehmer ihre Aktivitäten nach Osten verlagern.

Wettbewerbslandschaft

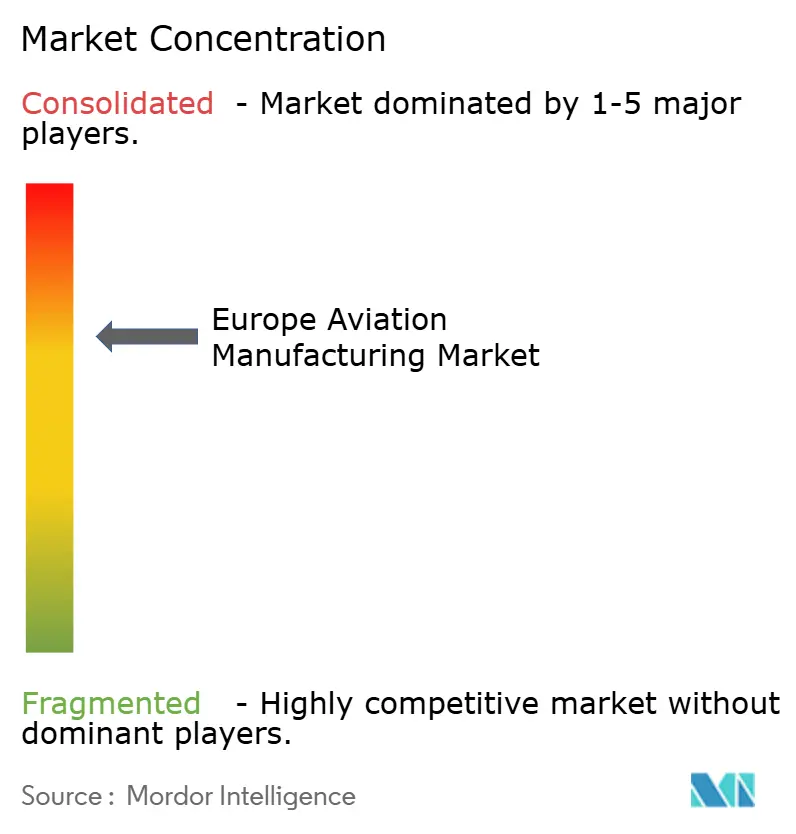

Die europäische Luftfahrtfertigungsbranche weist eine moderate Konsolidierung auf: Führende Hauptauftragnehmer – Airbus SE, Leonardo S.p.A., Rolls-Royce Holdings plc, BAE Systems plc und Safran SA – gestalten Plattform-Roadmaps, während Hunderte spezialisierter KMU Nischenfähigkeiten verankern. Strategische Partnerschaften nehmen zu; Diehl Aviations rumänisches Werk senkt Kostenkurven, während Airbus' Erwerb von Spirit AeroSystems-Vermögenswerten Verbundwerkstoff-Rumpf-Know-how sichert. Grenzüberschreitende Gemeinschaftsunternehmen, wie die Leonardo-Baykar-UAV-Kooperation, ermöglichen Risikoteilung bei kapitalintensiven Prototypen und schützen gleichzeitig geistiges Eigentum innerhalb des europäischen Luftfahrtfertigungsmarktes.

Die Technologieadoption bestimmt das Wettbewerbstempo. Digitale Zwillinge, prädiktive Wartungsanalysen und additive Fertigung von Triebwerksteilen differenzieren MTU und Safran bei der Ausschreibung für Open-Fan-Demonstratoren. Nachhaltigkeitsthemen fördern neue Marktteilnehmer – Helsings autonomen Kampfjet CA-1 Europa und AURAAEROsHybrid-Elektro-Pendlerprogramm – die jeweils unter EU-Emissionsvorschriften kultiviert werden. Etablierte Akteure reagieren durch gemeinsame Investitionen in Wasserstoffverbrennungstests, um ihre Relevanz gegenüber disruptiven Antriebsarchitekturen zu verteidigen.

Weißraum-Chancen umfassen die Endmontage von eVTOL-Flugzeugen, das Walzen von Grünaluminium und Flugzeugbatteriemodule. Allerdings erhöhen die EASA-Zertifizierung und die Einhaltung der EU-Taxonomie die Markteintrittsbarrieren und stärken etablierte Akteure, die bereits über Sicherheitssicherungs-Ökosysteme verfügen. Führende OEMs integrieren zunehmend vertikal hochmargige Abschnitte, was sich in Airbus' Rückübernahme von Spirit-Werken zeigt, und drängen spezialisierte Zulieferer hin zu dienstleistungsintensiven Angeboten, um ihren Anteil am europäischen Luftfahrtfertigungsmarkt zu halten.

Marktführer der europäischen Luftfahrtfertigungsbranche

Airbus SE

Safran SA

BAE Systems plc

Rolls-Royce Holdings plc

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Diehl Aviation legte den Grundstein für eine Komponentenanlage in Craiova, Rumänien, die mittelfristig 500 Mitarbeiter beschäftigen und kommerzielle Flugzeugkabinen beliefern wird.

- April 2025: Airbus sicherte sich wichtige Spirit AeroSystems-Vermögenswerte, um die Widerstandsfähigkeit der Flugzeugzellenproduktion gegenüber Verbundwerkstoff-Versorgungsunterbrechungen zu stärken.

- Oktober 2024: Safran kündigte einen Plan im Wert von 1 Milliarde EUR (1,17 Milliarden USD) an, um sein globales LEAP-Triebwerk-MRO-Netzwerk zu erweitern und bis 2028 auf 1.200 jährliche Werkstattbesuche abzuzielen.

Berichtsumfang des europäischen Luftfahrtfertigungsmarktes

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Breitrumpfflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Nicht-Kampfflugzeuge | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Turboprop-Flugzeuge | |

| Kolbenflugzeuge | |

| Hubschrauber |

| Flugzeugzellenstrukturen |

| Antriebssysteme |

| Avionik- und Flugsteuerungssysteme |

| Kabinen- und Innenausstattungsmodule |

| Fahrwerke und Aktuierung |

| Sonstige Komponenten |

| Aluminiumlegierungen |

| Kohlefaserverbundwerkstoffe |

| Titanlegierungen |

| Hochfeste Stähle und sonstige Materialien |

| Sonstige Materialien |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Polen |

| Übriges Europa |

| Nach Flugzeugtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Breitrumpfflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Nicht-Kampfflugzeuge | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | |

| Turboprop-Flugzeuge | ||

| Kolbenflugzeuge | ||

| Hubschrauber | ||

| Nach Komponente | Flugzeugzellenstrukturen | |

| Antriebssysteme | ||

| Avionik- und Flugsteuerungssysteme | ||

| Kabinen- und Innenausstattungsmodule | ||

| Fahrwerke und Aktuierung | ||

| Sonstige Komponenten | ||

| Nach Material | Aluminiumlegierungen | |

| Kohlefaserverbundwerkstoffe | ||

| Titanlegierungen | ||

| Hochfeste Stähle und sonstige Materialien | ||

| Sonstige Materialien | ||

| Nach Geografie | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Polen | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Luftfahrtfertigungsmarkt bis 2030 sein?

Der europäische Luftfahrtfertigungsmarkt wird voraussichtlich bis 2030 einen Wert von 150,48 Milliarden USD erreichen und mit einer CAGR von 5,19 % wachsen.

Welches Flugzeugsegment wächst am schnellsten?

Die Militärluftfahrt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,93 % wachsen.

Welche Materialien gewinnen Marktanteile in der europäischen Flugzeugproduktion?

Kohlefaserverbundwerkstoffe wachsen mit einer CAGR von 7,18 %, da Hersteller Gewichtseinsparungen und Nachhaltigkeit priorisieren.

Welches Land hält derzeit den größten Anteil an der europäischen Luftfahrtproduktion?

Das Vereinigte Königreich führt mit 40,82 % der regionalen Produktion, verankert durch Rolls-Royce Holdings plc und BAE Systems plc.

Wie werden Arbeitskräftemangel angegangen?

OEMs arbeiten mit technischen Universitäten zusammen und investieren in Automatisierung, um Qualifikationslücken durch den Renteneintritt erfahrener Ingenieure zu mildern.

Warum ist MRO-Aktivität wichtig für das Marktwachstum?

Ein anhaltender Triebwerksreparatur-Auftragsrückstand sorgt für stabile Cashflows und finanziert Forschung und Entwicklung, was die allgemeine Marktresilienz bis 2028 stärkt.

Seite zuletzt aktualisiert am: