Tamaño y Participación del Mercado de Fabricación de Aviación en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

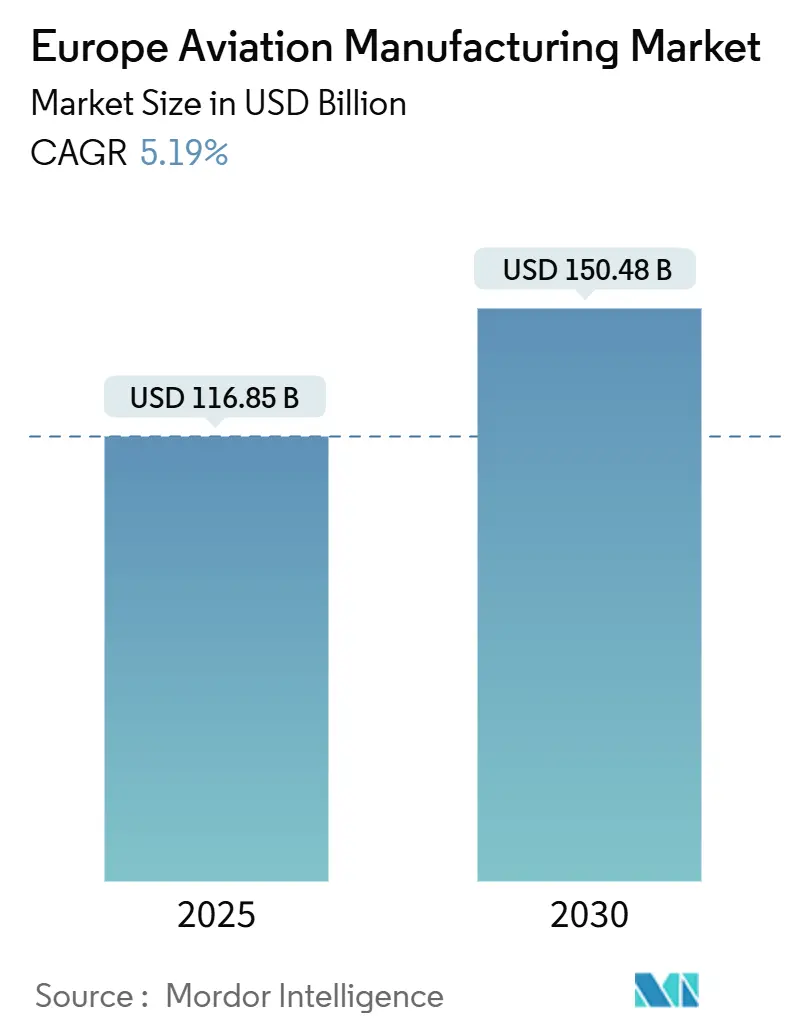

| Tamaño del Mercado (2025) | 116.85 Mil millones de dólares |

| Tamaño del Mercado (2030) | 150.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aviación en Europa por Mordor Intelligence

El tamaño del mercado de fabricación de aviación en Europa se situó en 116.850 millones de USD en 2025 y se prevé que alcance los 150.480 millones de USD en 2030, avanzando a una CAGR del 5,19%. La cadena de valor integrada de Europa —que abarca células, propulsión y materiales avanzados— ancla este impulso, mientras que los marcos regulatorios preservan el equilibrio entre innovación y seguridad. Los presupuestos de defensa soberanos, un acumulado de pedidos de fuselajes de pasillo único en recuperación y los programas de movilidad aérea urbana (MAU) en aceleración refuerzan conjuntamente la visibilidad de la demanda en el mercado de fabricación de aviación en Europa. Las iniciativas de resiliencia de la cadena de suministro, incluido el reciclaje de titanio y la adopción de aluminio verde, ayudan a las empresas a cubrir la volatilidad de las materias primas y a alinearse con las normas de la Taxonomía de la UE. Al mismo tiempo, las alianzas de desarrollo de la fuerza laboral con universidades técnicas tienen como objetivo reducir las inminentes brechas de competencias a medida que los ingenieros veteranos se jubilan en Alemania, Francia y el Reino Unido.

Conclusiones Clave del Informe

- Por tipo de aeronave, la aviación comercial lideró con el 58,98% de la participación del mercado de fabricación de aviación europeo en 2024, mientras que se proyecta que la aviación militar se expanda a una CAGR del 6,93% hasta 2030.

- Por componente, los sistemas de propulsión representaron el 41,28% del tamaño del mercado de fabricación de aviación europeo en 2024, mientras que el tren de aterrizaje y los actuadores son los que crecen más rápido con una CAGR del 6,48%.

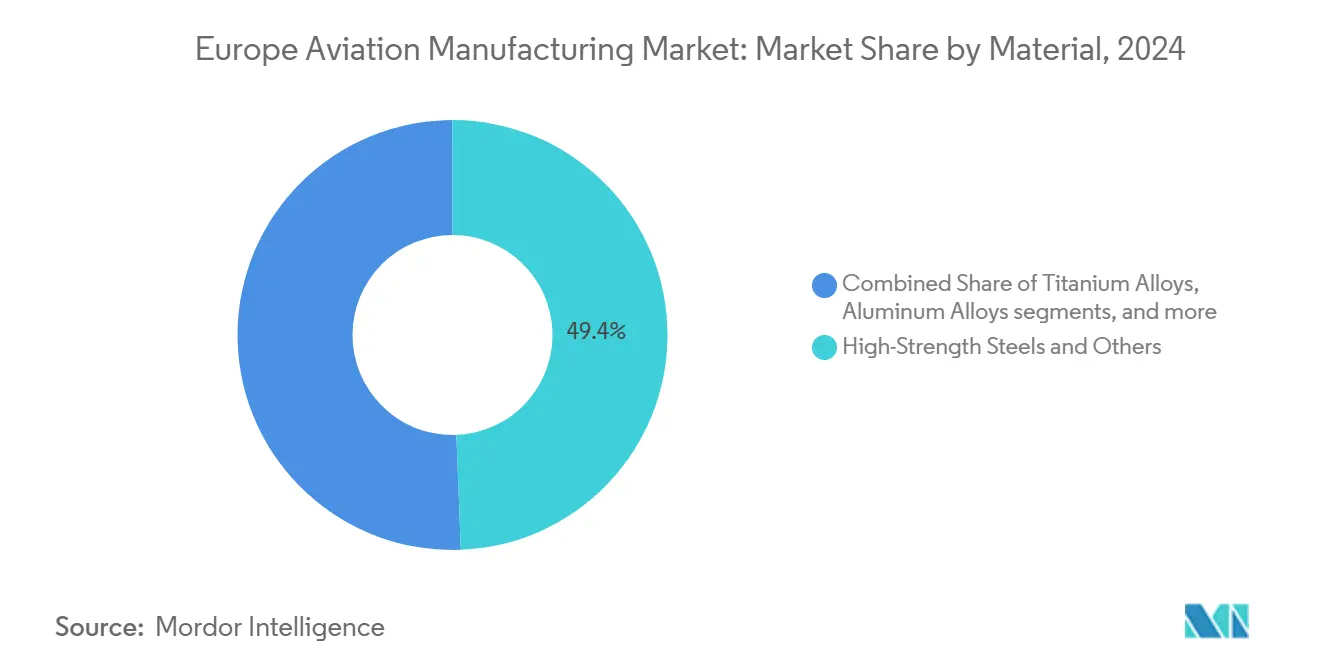

- Por material, el segmento de aceros de alta resistencia y otros retuvo una participación del 49,38% en el mercado de fabricación de aviación europeo en 2024; los compuestos de fibra de carbono avanzan a una CAGR del 7,18% hasta 2030.

- Por geografía, el Reino Unido concentró el 39,49% de la participación del mercado de fabricación de aviación europeo en 2024, mientras que se proyecta que Alemania registre la CAGR más rápida del 7,82% hasta 2030.

Tendencias e Información del Mercado de Fabricación de Aviación en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración rápida de las tasas de producción de aeronaves de pasillo único | +1.60% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Presupuestos de defensa de la Eurozona redirigiendo capacidad hacia aviones militares | +1.20% | Núcleo de la UE más Reino Unido y países nórdicos | Corto plazo (≤ 2 años) |

| Creciente demanda de renovación de flotas de fuselaje estrecho | +0.80% | Aerolíneas europeas con flotas globales | Mediano plazo (2-4 años) |

| Acumulado de MRO sostenido que respalda la fabricación de componentes | +0.90% | Centros de MRO de Alemania, Francia y Reino Unido | Largo plazo (≥ 4 años) |

| Auge de casos de uso para taxis aéreos eVTOL antes de los lanzamientos de movilidad urbana de 2030 | +0.70% | Hamburgo, París, Milán; jurisdicción de la EASA | Largo plazo (≥ 4 años) |

| Presión de la Taxonomía de la UE que acelera la adopción de aluminio verde | +0.6% | Estados miembros de la UE; proveedores nórdicos de aluminio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración Rápida de las Tasas de Producción de Aeronaves de Pasillo Único

Los ciclos de reemplazo crecientes impulsan a Airbus a elevar la producción del A320neo a pesar de los cuellos de botella en el suministro de motores y forjas de titanio.[1]Tamm Heike, "Airbus Secures Key Spirit AeroSystems Assets to Strengthen Aircraft Production," avitrader.com La expansión global de MRO de Safran por 1.000 millones de EUR (1.170 millones de USD) tiene como objetivo 1.200 visitas anuales al taller LEAP para 2028, anclando la certeza del mercado posventa para el mercado de fabricación de aviación en Europa. Los proveedores de primer nivel adoptan modelos de producción de reparto de riesgos para sincronizar calendarios y amortiguar las fluctuaciones del capital de trabajo. Si bien el crecimiento de la capacidad desbloquea ingresos, también amplifica la exposición a la escasez de componentes que podría paralizar las líneas de ensamblaje final. El mayor despliegue de gemelos digitales en instalaciones alemanas y francesas ayuda a predecir escenarios de falta de piezas y a mantener los compromisos de entrega a tiempo.

Presupuestos de Defensa de la Eurozona Redirigiendo Capacidad hacia Aviones Militares

Los gastos de defensa ascendieron a 343.000 millones de EUR (401.960 millones de USD) en 2024, reasignando espacios de planta hacia cazas como las líneas Tempest/GCAP y Rafale.[2]Agencia Europea de Defensa, "Portal de Datos de Defensa," eda.europa.eu Dassault entregó 21 Rafales en 2024 y reservó 30 más, desviando la producción de compuestos de alta temperatura de las tareas comerciales. La empresa conjunta de vehículos aéreos no tripulados de Leonardo con Baykar ejemplifica los programas conjuntos que permiten a los proveedores de nivel medio acceder a nuevos ingresos militares sin abandonar los contratos civiles principales. Esta estrategia de doble vía estabiliza las carteras de pedidos, pero tensiona los grupos de mano de obra especializada, intensificando la competencia por técnicos con habilitación de seguridad. Los subcontratistas más pequeños encuentran puntos de entrada a través de cláusulas de cooperación industrial vinculadas a proyectos de cazas multinacionales.

Creciente Demanda de Renovación de Flotas de Fuselaje Estrecho

Las aerolíneas europeas aceleran la renovación de flotas para cumplir los objetivos de intensidad de carbono y las regulaciones de reducción de ruido, situando al mercado de fabricación de aviación europeo en el centro de los diálogos sobre sostenibilidad. Los pedidos de variantes del A320neo por parte de Eurowings y Brussels Airlines subrayan la prioridad en el consumo de combustible y la integración de cabinas de mando digitales, mientras que la evaluación de opciones del B737 MAX por parte de Vueling destaca el aprovisionamiento pragmático por encima de la lealtad histórica. Los programas de modernización de cabinas y aviónica heredadas otorgan a los fabricantes de componentes ingresos incrementales a medida que las aerolíneas sincronizan el reemplazo con los intervalos de mantenimiento. Los análisis del costo del ciclo de vida, integrados en los contratos de servicio de los fabricantes de equipos originales, dictan cada vez más las opciones de configuración por encima de las consideraciones de precio de lista.

Acumulado de MRO Sostenido que Respalda la Fabricación de Componentes

La red mundial de estaciones de reparación de Safran amplía su alcance a Bruselas, Hyderabad y Casablanca, reflejando un crecimiento del beneficio operativo del 40% en MTU Aero Engines en el segundo trimestre de 2025, principalmente por el volumen de MRO. El mayor tiempo de operación de los motores desplaza los picos de mantenimiento diferido hacia 2026-2028, preservando la visibilidad de las visitas al taller que sustenta las decisiones de gasto de capital en todo el mercado de fabricación de aviación en Europa. Los especialistas en tren de aterrizaje, aviónica y componentes estructurales ven ventajas paralelas a medida que las aerolíneas priorizan los conjuntos de mantenimiento predictivo para evitar tiempos de inactividad no programados. Los flujos de caja estables del mercado posventa permiten a los proveedores invertir en células de fabricación aditiva y arquitecturas de hilo digital, mejorando los tiempos de respuesta y los perfiles de costos.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Jubilaciones de la fuerza laboral heredada que causan brecha de competencias | −0.8% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro de titanio por el conflicto Rusia-Ucrania | −0.9% | Europa con exposición global aguas arriba | Mediano plazo (2-4 años) |

| Demanda lenta de fuselajes anchos que limita el gasto de capital en alas de compuestos | −0.5% | Proveedores de compuestos en toda Europa | Largo plazo (≥ 4 años) |

| Retrasos persistentes en la certificación de propulsión de próxima generación | −0.5% | Jurisdicción de la EASA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Jubilaciones de la Fuerza Laboral Heredada que Causan Brecha de Competencias

La BDLI señala que el empleo aeroespacial alcanzó los 120.000 puestos en 2024, pero las jubilaciones superan la absorción de nuevas contrataciones en los roles de laminado de compuestos, mecanizado de precisión e integración de sistemas.[3]Asociación Alemana de Industrias Aeroespaciales, "Página Principal | BDLI," bdli.de Las mayores cargas de trabajo de defensa desvían aún más al personal experimentado, inflando los niveles salariales y amenazando los hitos de entrega del mercado de fabricación de aviación en Europa. Los fabricantes de equipos originales cofinancian programas de aprendizaje con universidades técnicas, pero las curvas de aprendizaje de varios años retrasan las ganancias de competencia. La automatización mitiga las vacantes de tareas repetitivas; sin embargo, el conocimiento tácito en el ensamblaje complejo sigue dependiendo de la experiencia humana. Los proveedores más pequeños que carecen de presupuestos de formación sólidos enfrentan riesgos de consolidación a medida que los principales contratistas exigen continuidad laboral garantizada.

Vulnerabilidad de la Cadena de Suministro de Titanio por el Conflicto Rusia-Ucrania

El conflicto redujo la materia prima rusa tradicional, impulsando esfuerzos de sustitución a través de fundiciones japonesas y kazajas e inversiones agresivas en reciclaje interno, como el programa de 15 millones de EUR (17,58 millones de USD) de IMET Alloys en Francia. La disponibilidad limitada de chatarra significa que los volúmenes reciclados no pueden compensar rápidamente la escasez de palanquillas de grado aeroespacial, elevando los costos de materias primas y alargando los plazos de entrega para el mercado de fabricación de aviación en Europa. El almacenamiento estratégico consume capital de trabajo, mientras que los contratos a largo plazo con fundidoras alternativas bloquean a los proveedores en niveles de precios elevados. La ingeniería de diseño orientada al costo ahora enfatiza arquitecturas que ahorran titanio y uniones de materiales híbridos para amortiguar la volatilidad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: El Auge Militar Impulsa el Crecimiento

Se proyecta que la aviación militar se componga a una CAGR del 6,93% entre 2025-2030 a medida que las actualizaciones del Eurofighter, el desarrollo del Tempest/GCAP y las adquisiciones de vehículos aéreos no tripulados amplían los acumulados de pedidos. El mercado de fabricación de aviación en Europa se beneficia porque los programas de cazas demandan compuestos de alto valor, estructuras absorbentes de radar e integración de sistemas de misión que superan los márgenes disponibles en los fuselajes estrechos civiles. La inversión en plataformas no de combate —transportes, aviones cisterna y aeronaves de patrulla marítima— también canaliza nueva demanda hacia las plantas de células de Alemania y Francia.

La aviación comercial, no obstante, preserva una participación del 55,38% del tamaño del mercado de fabricación de aviación en Europa en 2024, gracias a las consolidadas líneas del A320neo y el A350. El ritmo de producción, sin embargo, depende de la disponibilidad del núcleo del motor y la estabilización del suministro de chips de aviónica. Los aviones regionales presentan perspectivas moderadas a medida que las aerolíneas racionalizan sus redes, aunque la demanda de turbohélices muestra resiliencia en rutas de menos de 500 millas náuticas. Los segmentos de aviación general mantienen relevancia de nicho: las renovaciones de aviones ejecutivos generan trabajo de interiores de cabina, mientras que los aviones de entrenamiento de pistón siguen siendo vitales para la continuidad del proceso de formación de pilotos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Liderazgo en Propulsión Enfrenta el Desafío de la Actuación

Los sistemas de propulsión retuvieron una participación del 43,58% del mercado de fabricación de aviación en Europa en 2024, respaldados por los programas LEAP, Trent y PW1100G y lucrativos contratos de servicio. La intensidad del mercado posventa de estos motores sustenta la investigación y el desarrollo en demostradores de ventilador abierto e híbrido-eléctrico con entrada en servicio prevista para la década de 2030.

Las líneas de productos de tren de aterrizaje y actuación registran la CAGR más rápida del 6,48% a medida que las aerolíneas modernizan unidades electromecánicas que reducen el peso del fluido hidráulico y facilitan el mantenimiento. Los proveedores europeos aprovechan arquitecturas modulares utilizables en aeronaves de ala fija y rotores para diversificar los ingresos dentro del mercado de fabricación de aviación en Europa. Mientras tanto, los conjuntos de aviónica migran hacia computadoras integradas de gestión de vuelo, habilitando operaciones de piloto único en futuras aeronaves regionales, creando demanda derivada para empresas de sensores y software. Los módulos de cabina e interiores enfrentan presión sobre los márgenes por la austeridad de las aerolíneas de bajo costo, pero aún obtienen una prima en las mejoras de confort de largo recorrido.

Por Material: Los Compuestos Desafían el Dominio del Acero

El segmento de aceros de alta resistencia y otros mantuvo una participación del 42,87% en 2024, ya que las redes de forja maduras en Francia e Italia sostuvieron el volumen de bajo costo. Sin embargo, los gravámenes medioambientales sobre las rutas de alto horno con uso intensivo de energía impulsan a los fabricantes a adoptar variantes de acero verde con insumos de energía renovable.

Los compuestos de fibra de carbono, que crecen a una CAGR del 7,18%, alimentan contratos de cajas de alas, paneles de fuselaje y góndolas que aligera las aeronaves y reduce el consumo de combustible. Las líneas de laminado de cinta termoplástica en Alemania reducen los ciclos de autoclave, impulsando la paridad de costo unitario con el aluminio. Los fondos de la UE también respaldan el reciclaje de compuestos, que es crucial para la sostenibilidad de cuna a tumba en todo el mercado de fabricación de aviación en Europa. Las aleaciones de aluminio siguen siendo relevantes a través de iniciativas de aluminio verde como la serie CIRCAL de Norsk Hydro, que logra hasta un 75% menos de huella de carbono que la producción de lingotes primarios.[4]Norsk Hydro, "CIRCAL Aluminio de Bajo Carbono," hydro.com Las aleaciones de titanio, aunque con restricciones de suministro, siguen siendo indispensables para las aplicaciones de sección caliente y tren de aterrizaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido concentró el 40,82% de la participación del mercado de fabricación de aviación europeo en 2024, gracias a la recuperación de Rolls-Royce —cuya valoración superó los 100.000 millones de GBP (134.250 millones de USD) por la fortaleza del mercado posventa de motores civiles— y la sostenida producción de defensa de BAE Systems. El respaldo gubernamental a través del tramo de 975 millones de GBP (1.310 millones de USD) del Instituto de Tecnología Aeroespacial continúa hasta 2030, financiando demostradores de fabricación digital en Derby y Bristol.

Alemania avanza a una CAGR del 7,82% impulsada por el salto del 40% interanual en el beneficio operativo de MTU Aero Engines y los ingresos del clúster aeroespacial de Baviera de 11.000 millones de EUR (12.890 millones de USD). Las subvenciones federales para la propulsión de hidrógeno y las modernizaciones de Industria 4.0 ayudan a los proveedores medianos a escalar capacidad sin erosionar la competitividad en costos en el mercado de fabricación de aviación en Europa.

Francia preserva el núcleo de Toulouse de Airbus y la presencia multicontinental de Safran, generando 70.200 millones de EUR (82.270 millones de USD) en facturación aeroespacial en 2023 y empleando a más de 210.000 personas. Italia aprovecha las líneas de helicópteros y cazas de Leonardo junto con una nueva empresa conjunta de vehículos aéreos no tripulados, España se concentra en el trabajo de alas de Airbus, mientras que Suecia mantiene un nicho a través de las actualizaciones del Gripen de Saab. Polonia atrae trabajo de estructuras de nivel 2 a medida que los principales contratistas sensibles al costo reequilibran hacia el este.

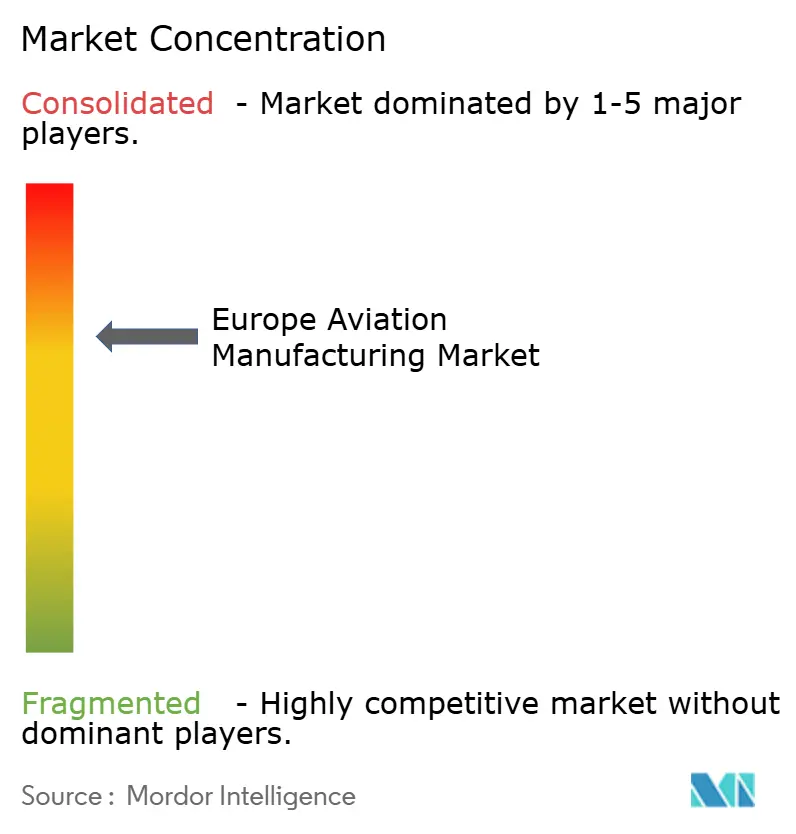

Panorama Competitivo

La industria de fabricación de aviación en Europa muestra una consolidación moderada: los principales contratistas —Airbus SE, Leonardo S.p.A., Rolls-Royce Holdings plc, BAE Systems plc y Safran SA— dan forma a las hojas de ruta de las plataformas, pero cientos de pymes especializadas anclan capacidades de nicho. Las asociaciones estratégicas se están proliferando; la planta rumana de Diehl Aviation reduce las curvas de costos, mientras que la adquisición de activos de Spirit AeroSystems por parte de Airbus asegura el conocimiento de fuselajes de compuestos. Las empresas conjuntas transfronterizas, ejemplificadas por la cooperación en vehículos aéreos no tripulados de Leonardo-Baykar, permiten compartir riesgos en prototipos de gran capital mientras se salvaguarda la propiedad intelectual dentro del mercado de fabricación de aviación en Europa.

La adopción de tecnología dicta un ritmo competitivo. Los gemelos digitales, los análisis de mantenimiento predictivo y la fabricación aditiva de componentes de motores diferencian a MTU y Safran en las licitaciones para demostradores de ventilador abierto. Los temas de sostenibilidad fomentan nuevos participantes —el caza autónomo CA-1 Europa de Helsing y el programa de transporte híbrido-eléctrico de AURA AERO— cada uno cultivado bajo los mandatos de emisiones de la UE. Los actores establecidos responden coinvirtiendo en pruebas de combustión de hidrógeno para defender su relevancia frente a arquitecturas de propulsión disruptivas.

Las oportunidades de espacio en blanco incluyen el ensamblaje final de eVTOL, el laminado de aluminio verde y los módulos de baterías para aeronaves. Sin embargo, la certificación de la EASA y el cumplimiento de la Taxonomía de la UE elevan las barreras de entrada, fortaleciendo a los actores establecidos que ya poseen ecosistemas de garantía de seguridad. Los fabricantes de equipos originales de primer nivel integran verticalmente cada vez más las secciones de alto margen, como se evidencia en la reabsorción de instalaciones de Spirit por parte de Airbus y en el impulso a los proveedores especializados hacia ofertas con mayor componente de servicios para mantener su participación dentro del mercado de fabricación de aviación en Europa.

Líderes de la Industria de Fabricación de Aviación en Europa

Airbus SE

Safran SA

BAE Systems plc

Rolls-Royce Holdings plc

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Diehl Aviation inició la construcción de una instalación de componentes en Craiova, Rumanía, que empleará a 500 trabajadores a mediano plazo y suministrará cabinas de aeronaves comerciales.

- Abril de 2025: Airbus aseguró activos clave de Spirit AeroSystems para reforzar la resiliencia de la producción de células frente a las interrupciones en el suministro de compuestos.

- Octubre de 2024: Safran anunció un plan de 1.000 millones de EUR (1.170 millones de USD) para ampliar su red global de MRO de motores LEAP, con el objetivo de 1.200 visitas anuales al taller para 2028.

Alcance del Informe del Mercado de Fabricación de Aviación en Europa

| Aviación Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Fuselaje Ancho | |

| Aeronaves Regionales | |

| Aviación Militar | Aeronaves de Combate |

| Aeronaves No de Combate | |

| Helicópteros | |

| Aviación General | Aviones Ejecutivos |

| Aeronaves Turbohélice | |

| Aeronaves de Pistón | |

| Helicópteros |

| Estructuras de Célula |

| Sistemas de Propulsión |

| Sistemas de Aviónica y Control de Vuelo |

| Módulos de Cabina e Interiores |

| Tren de Aterrizaje y Actuación |

| Otros Componentes |

| Aleaciones de Aluminio |

| Compuestos de Fibra de Carbono |

| Aleaciones de Titanio |

| Aceros de Alta Resistencia y Otros |

| Otros Materiales |

| Reino Unido |

| Francia |

| Alemania |

| Italia |

| España |

| Rusia |

| Suecia |

| Polonia |

| Resto de Europa |

| Por Tipo de Aeronave | Aviación Comercial | Aeronaves de Pasillo Único |

| Aeronaves de Fuselaje Ancho | ||

| Aeronaves Regionales | ||

| Aviación Militar | Aeronaves de Combate | |

| Aeronaves No de Combate | ||

| Helicópteros | ||

| Aviación General | Aviones Ejecutivos | |

| Aeronaves Turbohélice | ||

| Aeronaves de Pistón | ||

| Helicópteros | ||

| Por Componente | Estructuras de Célula | |

| Sistemas de Propulsión | ||

| Sistemas de Aviónica y Control de Vuelo | ||

| Módulos de Cabina e Interiores | ||

| Tren de Aterrizaje y Actuación | ||

| Otros Componentes | ||

| Por Material | Aleaciones de Aluminio | |

| Compuestos de Fibra de Carbono | ||

| Aleaciones de Titanio | ||

| Aceros de Alta Resistencia y Otros | ||

| Otros Materiales | ||

| Por Geografía | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Polonia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fabricación de aviación en Europa para 2030?

Se proyecta que el mercado de fabricación de aviación en Europa alcance los 150.480 millones de USD para 2030, creciendo a una CAGR del 5,19%.

¿Qué segmento de aeronaves se expande más rápido?

Se espera que la aviación militar crezca a una CAGR del 6,93% entre 2025-2030.

¿Qué materiales están ganando participación en la producción de aeronaves europeas?

Los compuestos de fibra de carbono aumentan a una CAGR del 7,18% a medida que los fabricantes priorizan el ahorro de peso y la sostenibilidad.

¿Qué país concentra actualmente la mayor participación de la producción de aviación europea?

El Reino Unido lidera con el 40,82% de la producción regional, anclado por Rolls-Royce Holdings plc y BAE Systems plc.

¿Cómo se están abordando las escaseces de mano de obra?

Los fabricantes de equipos originales colaboran con universidades técnicas e invierten en automatización para mitigar las brechas de competencias derivadas de la jubilación de ingenieros.

¿Por qué es importante la actividad de MRO para el crecimiento del mercado?

Un acumulado sostenido de reparación de motores proporciona un flujo de caja estable y financia la investigación y el desarrollo, reforzando la resiliencia general del mercado hasta 2028.

Última actualización de la página el: