Taille et Part du Marché Européen de la Fabrication Aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

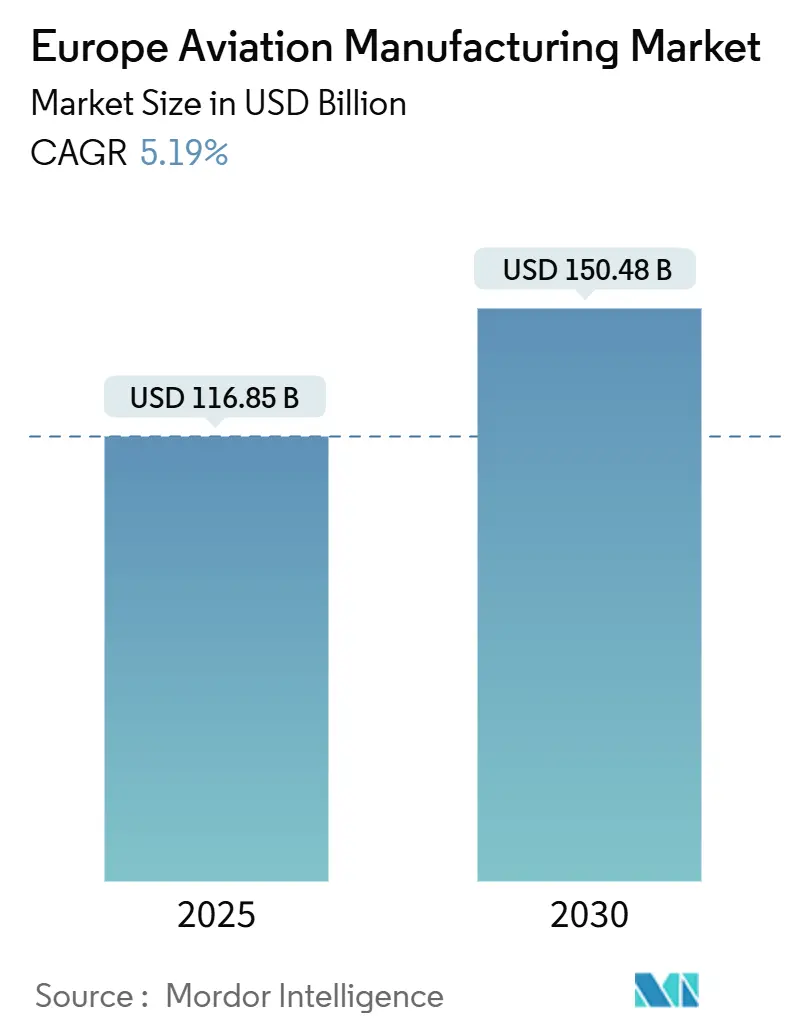

| Taille du Marché (2025) | 116.85 Milliards de dollars |

| Taille du Marché (2030) | 150.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.19% CAGR |

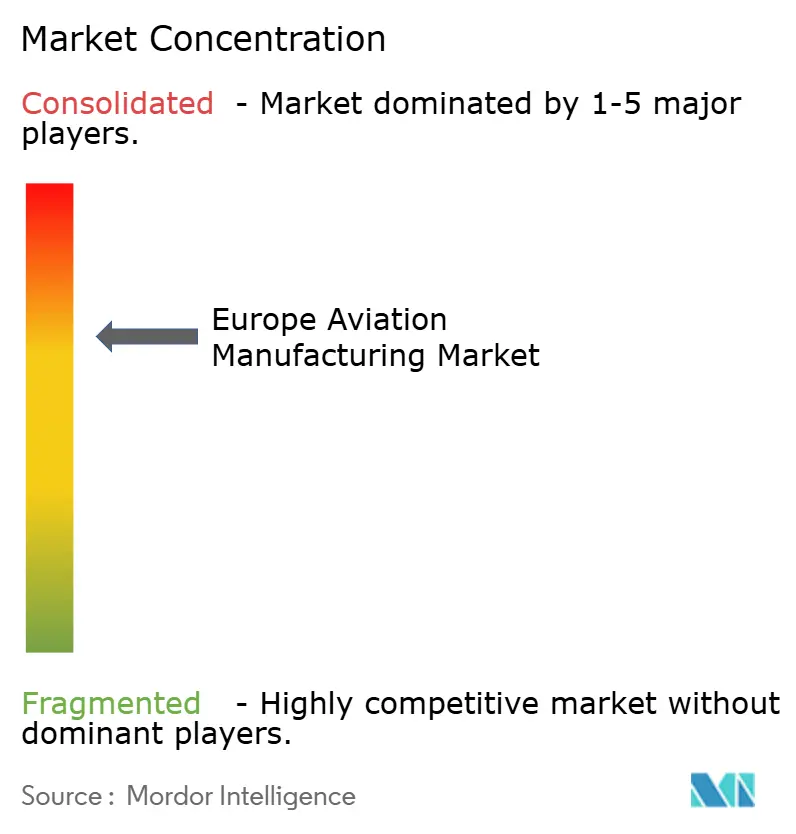

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Fabrication Aéronautique par Mordor Intelligence

La taille du marché européen de la fabrication aéronautique s'élevait à 116,85 milliards USD en 2025 et devrait atteindre 150,48 milliards USD d'ici 2030, progressant à un TCAC de 5,19 %. La chaîne de valeur intégrée de l'Europe — couvrant les cellules, la propulsion et les matériaux avancés — ancre cette dynamique, tandis que les cadres réglementaires préservent l'équilibre entre innovation et sécurité. Les budgets de défense souverains, un carnet de commandes en monocouloir en plein essor et l'accélération des programmes de mobilité aérienne urbaine (MAU) renforcent conjointement la visibilité de la demande sur le marché européen de la fabrication aéronautique. Les initiatives de résilience de la chaîne d'approvisionnement, notamment le recyclage du titane et l'adoption de l'aluminium vert, aident les entreprises à se couvrir contre la volatilité des matières premières et à s'aligner sur les normes de la Taxonomie européenne. Parallèlement, des alliances de développement des compétences avec des universités techniques visent à combler les lacunes imminentes en matière de compétences, alors que les ingénieurs vétérans prennent leur retraite en Allemagne, en France et au Royaume-Uni.

Principaux Enseignements du Rapport

- Par type d'aéronef, l'aviation commerciale a dominé avec 58,98 % de la part du marché européen de la fabrication aéronautique en 2024, tandis que l'aviation militaire devrait se développer à un TCAC de 6,93 % jusqu'en 2030.

- Par composant, les systèmes de propulsion représentaient 41,28 % de la taille du marché européen de la fabrication aéronautique en 2024, tandis que les trains d'atterrissage et les actionneurs progressent le plus rapidement à un TCAC de 6,48 %.

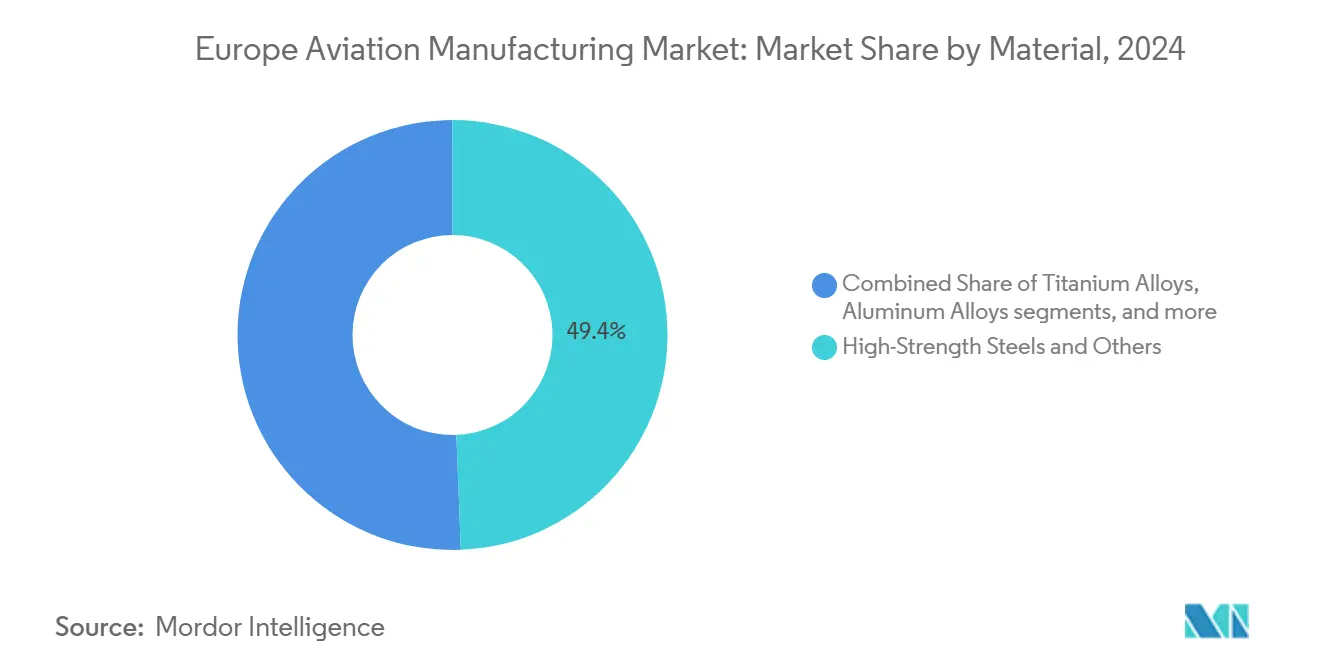

- Par matériau, le segment des aciers à haute résistance et autres a conservé une part de 49,38 % du marché européen de la fabrication aéronautique en 2024 ; les composites en fibres de carbone progressent à un TCAC de 7,18 % jusqu'en 2030.

- Par géographie, le Royaume-Uni détenait 39,49 % de la part du marché européen de la fabrication aéronautique en 2024, tandis que l'Allemagne devrait enregistrer le TCAC le plus rapide de 7,82 % jusqu'en 2030.

Tendances et Perspectives du Marché Européen de la Fabrication Aéronautique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en cadence rapide des taux de production en monocouloir | +1.60% | Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Réorientation des budgets de défense de la zone euro vers les avions militaires | +1.20% | Noyau de l'UE plus Royaume-Uni et pays nordiques | Court terme (≤ 2 ans) |

| Demande croissante de renouvellement de la flotte à fuselage étroit | +0.80% | Compagnies aériennes européennes avec des flottes mondiales | Moyen terme (2 à 4 ans) |

| Carnet de commandes MRO soutenu appuyant la fabrication de pièces | +0.90% | Centres MRO d'Allemagne, de France et du Royaume-Uni | Long terme (≥ 4 ans) |

| Essor des cas d'usage pour les taxis aériens eVTOL avant les lancements de mobilité urbaine de 2030 | +0.70% | Hambourg, Paris, Milan ; juridiction de l'AESA | Long terme (≥ 4 ans) |

| Pression de la Taxonomie européenne accélérant l'adoption de l'aluminium vert | +0.6% | États membres de l'UE ; fournisseurs nordiques d'aluminium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en Cadence Rapide des Taux de Production en Monocouloir

Les cycles de remplacement croissants poussent Airbus à augmenter la production de l'A320neo malgré les goulets d'étranglement dans les moteurs et les pièces forgées en titane.[1]Tamm Heike, "Airbus Secures Key Spirit AeroSystems Assets to Strengthen Aircraft Production," avitrader.com L'expansion mondiale du réseau MRO de Safran, d'un milliard d'euros (1,17 milliard USD), vise 1 200 visites annuelles en atelier LEAP d'ici 2028, ancrant la certitude du marché de l'après-vente pour le marché européen de la fabrication aéronautique. Les fournisseurs de rang 1 adoptent des modèles de production à partage des risques pour synchroniser les calendriers et amortir les variations du besoin en fonds de roulement. Si la croissance des capacités débloque des revenus, elle amplifie également l'exposition aux pénuries de composants susceptibles de bloquer les lignes d'assemblage final. Le déploiement accru des jumeaux numériques dans les installations allemandes et françaises aide à anticiper les scénarios de manque de pièces et à maintenir les engagements de livraison dans les délais.

Réorientation des Budgets de Défense de la Zone Euro vers les Avions Militaires

Les dépenses de défense ont atteint 343 milliards d'euros (401,96 milliards USD) en 2024, réaffectant des créneaux d'usine vers des chasseurs tels que les lignes Tempest/GCAP et Rafale.[2]Agence Européenne de Défense, "Portail de Données sur la Défense," eda.europa.eu Dassault a livré 21 Rafales en 2024 et en a commandé 30 supplémentaires, détournant la production de composites à haute température des tâches commerciales. La coentreprise de drones de Leonardo avec Baykar illustre les programmes conjoints permettant aux fournisseurs de rang intermédiaire d'accéder à de nouveaux revenus militaires sans abandonner leurs contrats civils essentiels. Cette stratégie à double voie stabilise les carnets de commandes mais met à rude épreuve les viviers de main-d'œuvre spécialisée, intensifiant la concurrence pour les techniciens habilités. Les sous-traitants de plus petite taille voient des points d'entrée grâce aux clauses de coopération industrielle attachées aux projets de chasseurs multinationaux.

Demande Croissante de Renouvellement de la Flotte à Fuselage Étroit

Les compagnies aériennes européennes accélèrent le renouvellement de leur flotte pour atteindre les objectifs d'intensité carbone et les réglementations sur la réduction du bruit, plaçant le marché européen de la fabrication aéronautique au cœur des dialogues sur la durabilité. Les commandes de variantes de l'A320neo par Eurowings et Brussels Airlines soulignent la priorité accordée à la consommation de carburant et à l'intégration du cockpit numérique, tandis que l'évaluation par Vueling des options du B737 MAX met en évidence un approvisionnement pragmatique plutôt qu'une fidélité historique. Les programmes de rénovation des cabines et des avioniques existantes accordent aux fabricants de composants des revenus supplémentaires, les compagnies aériennes synchronisant le remplacement avec les intervalles de maintenance. Les analyses du coût du cycle de vie, intégrées dans les contrats de service des équipementiers, dictent de plus en plus les choix de configuration par rapport aux considérations de prix catalogue.

Carnet de Commandes MRO Soutenu Appuyant la Fabrication de Pièces

Le réseau mondial de stations de réparation de Safran élargit sa portée à Bruxelles, Hyderabad et Casablanca, reflétant une croissance de 40 % du résultat opérationnel de MTU Aero Engines au deuxième trimestre 2025, principalement due au volume MRO. La prolongation de la durée de vie des moteurs en service reporte les pics de maintenance différée à 2026-2028, préservant la visibilité des visites en atelier qui sous-tend les décisions d'investissement sur le marché européen de la fabrication aéronautique. Les spécialistes des trains d'atterrissage, de l'avionique et des composants structurels bénéficient d'avantages parallèles, les compagnies aériennes privilégiant les suites de maintenance prédictive pour éviter les immobilisations non planifiées. Des flux de trésorerie stables sur le marché de l'après-vente permettent aux fournisseurs d'investir dans des cellules de fabrication additive et des architectures de fil numérique, améliorant les délais d'exécution et les profils de coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Départs à la retraite de la main-d'œuvre vétérane entraînant un déficit de compétences | −0.8% | Allemagne, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en titane due au conflit Russie-Ukraine | −0.9% | Europe avec exposition mondiale en amont | Moyen terme (2 à 4 ans) |

| Demande atone en gros-porteurs limitant les investissements en aile composite | −0.5% | Fournisseurs de composites à l'échelle européenne | Long terme (≥ 4 ans) |

| Retards persistants de certification pour la propulsion de nouvelle génération | −0.5% | Juridiction de l'AESA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Départs à la Retraite de la Main-d'Œuvre Vétérane Entraînant un Déficit de Compétences

Le BDLI note que l'emploi dans l'aérospatiale a atteint 120 000 personnes en 2024, mais les départs à la retraite dépassent l'absorption des nouvelles recrues dans les domaines de la stratification des composites, de l'usinage de précision et de l'intégration des systèmes.[3]Association Allemande des Industries Aérospatiales, "Page d'accueil | BDLI," bdli.de Les charges de travail de défense plus élevées détournent davantage le personnel expérimenté, faisant monter les niveaux de salaires et menaçant les jalons de livraison pour le marché européen de la fabrication aéronautique. Les équipementiers cofinancent des programmes d'apprentissage avec des universités techniques, mais les courbes d'apprentissage pluriannuelles retardent les gains de compétences. L'automatisation atténue les vacances de postes répétitifs ; cependant, le savoir-faire tacite dans l'assemblage complexe repose toujours sur l'expertise humaine. Les fournisseurs de plus petite taille dépourvus de budgets de formation solides font face à des risques de consolidation, les donneurs d'ordres exigeant une continuité assurée de la main-d'œuvre.

Vulnérabilité de la Chaîne d'Approvisionnement en Titane due au Conflit Russie-Ukraine

Le conflit a réduit les approvisionnements traditionnels en matières premières russes, entraînant des efforts de substitution via des aciéries japonaises et kazakhes et des investissements agressifs dans le recyclage interne, tels que le programme de 15 millions d'euros (17,58 millions USD) d'IMET Alloys en France. La disponibilité limitée de ferraille signifie que les volumes recyclés ne peuvent pas rapidement compenser les pénuries de billettes de qualité aérospatiale, augmentant les coûts des matières premières et allongeant les délais d'approvisionnement pour le marché européen de la fabrication aéronautique. La constitution de stocks stratégiques consomme du fonds de roulement, tandis que les contrats à long terme avec des fondeurs alternatifs enferment les fournisseurs dans des planchers de prix élevés. L'ingénierie orientée vers la maîtrise des coûts met désormais l'accent sur les architectures économes en titane et les assemblages en matériaux hybrides pour amortir la volatilité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : L'Essor Militaire Stimule la Croissance

L'aviation militaire devrait progresser à un TCAC de 6,93 % entre 2025 et 2030, les modernisations de l'Eurofighter, le développement du Tempest/GCAP et les acquisitions de drones élargissant les carnets de commandes. Le marché européen de la fabrication aéronautique en bénéficie car les programmes de chasseurs exigent des composites à haute valeur ajoutée, des structures absorbant les radars et une intégration des systèmes de mission qui dépassent les marges disponibles sur les monocouloirs civils. Les investissements dans les plateformes non combattantes — avions de transport, ravitailleurs et avions de patrouille maritime — canalisent également une nouvelle demande vers les usines de cellules allemandes et françaises.

L'aviation commerciale préserve néanmoins une part de 55,38 % de la taille du marché européen de la fabrication aéronautique en 2024, grâce aux lignes A320neo et A350 bien établies. Le rythme de production dépend toutefois de la disponibilité des cœurs de moteurs et de la stabilisation de l'approvisionnement en puces avioniques. Les jets régionaux connaissent des perspectives atténuées à mesure que les compagnies aériennes rationalisent leurs réseaux, mais la demande de turbopropulseurs montre une résilience pour les routes courtes de moins de 500 nm. Les segments de l'aviation générale conservent une pertinence de niche : les rénovations de jets d'affaires génèrent des travaux d'aménagement intérieur de cabine, tandis que les avions d'entraînement à pistons restent essentiels pour la continuité du vivier de pilotes.

Par Composant : Le Leadership en Propulsion Face au Défi de l'Actionnement

Les systèmes de propulsion ont conservé une part de 43,58 % du marché européen de la fabrication aéronautique en 2024, soutenus par les programmes LEAP, Trent et PW1100G ainsi que par des contrats de service lucratifs. L'intensité du marché de l'après-vente de ces moteurs sous-tend la R&D sur les démonstrateurs à soufflante ouverte et hybrides électriques visant une entrée en service dans les années 2030.

Les lignes de produits de trains d'atterrissage et d'actionnement affichent le TCAC le plus rapide de 6,48 %, les compagnies aériennes rénovant des unités électromécaniques qui réduisent le poids du fluide hydraulique tout en facilitant la maintenance. Les fournisseurs européens exploitent des architectures modulaires utilisables sur les aéronefs à voilure fixe et les giravions pour diversifier leurs revenus au sein du marché européen de la fabrication aéronautique. Parallèlement, les suites avioniques migrent vers des calculateurs de gestion de vol intégrés, permettant des opérations monopilote sur les futurs aéronefs régionaux, créant une demande induite pour les entreprises de capteurs et de logiciels. Les modules de cabine et d'aménagement intérieur font face à une pression sur les marges due à l'austérité des compagnies à bas coûts, mais génèrent toujours une prime sur les améliorations de confort long-courrier.

Par Matériau : Les Composites Défient la Domination de l'Acier

Le segment des aciers à haute résistance et autres détenait une part de 42,87 % en 2024, les réseaux de forgeage matures en France et en Italie maintenant des volumes à faible coût. Cependant, les taxes environnementales sur les procédés énergivores des hauts fourneaux incitent les fabricants à adopter des variantes d'acier vert avec des intrants d'énergie renouvelable.

Les composites en fibres de carbone, progressant à un TCAC de 7,18 %, alimentent les contrats de caissons de voilure, de panneaux de fuselage et de nacelles qui allègent les aéronefs et réduisent la consommation de carburant. Les lignes de dépose de bandes thermoplastiques en Allemagne réduisent les cycles d'autoclave, rapprochant le coût unitaire de la parité avec l'aluminium. Les financements de l'UE soutiennent également le recyclage des composites, crucial pour la durabilité du berceau à la tombe sur le marché européen de la fabrication aéronautique. Les alliages d'aluminium restent pertinents grâce aux initiatives d'aluminium vert comme la série CIRCAL de Norsk Hydro, qui atteint jusqu'à 75 % d'empreinte carbone inférieure à celle de la production de lingots primaires.[4]Norsk Hydro, "CIRCAL Low-Carbon Aluminum," hydro.com Les alliages de titane, bien que contraints par l'approvisionnement, restent indispensables pour les applications en section chaude et en train d'atterrissage.

Analyse Géographique

Le Royaume-Uni détenait 40,82 % de la part du marché européen de la fabrication aéronautique en 2024, grâce au redressement de Rolls-Royce — dont la valorisation a dépassé 100 milliards de livres sterling (134,25 milliards USD) sur la force du marché de l'après-vente des moteurs civils — et à la production soutenue de défense de BAE Systems. Le soutien gouvernemental via la tranche de 975 millions de livres sterling (1,31 milliard USD) de l'Institut de Technologie Aérospatiale se poursuit jusqu'en 2030, finançant des démonstrateurs de fabrication numérique à Derby et Bristol.

L'Allemagne progresse à un TCAC de 7,82 % grâce à la hausse de 40 % du résultat opérationnel annuel de MTU Aero Engines et aux revenus du cluster aérospatial de Bavière de 11 milliards d'euros (12,89 milliards USD). Les subventions fédérales pour la propulsion à hydrogène et les modernisations Industrie 4.0 aident les fournisseurs de taille moyenne à augmenter leurs capacités sans éroder leur compétitivité en termes de coûts sur le marché européen de la fabrication aéronautique.

La France préserve le cœur toulousain d'Airbus et l'empreinte multicontinentale de Safran, générant 70,2 milliards d'euros (82,27 milliards USD) de chiffre d'affaires aérospatial en 2023 et employant plus de 210 000 personnes. L'Italie s'appuie sur les lignes d'hélicoptères et de chasseurs de Leonardo ainsi que sur une nouvelle coentreprise de drones, l'Espagne se concentre sur les travaux d'ailes Airbus, tandis que la Suède reste dans une niche grâce aux modernisations du Gripen de Saab. La Pologne attire des travaux de structures de rang 2, les donneurs d'ordres sensibles aux coûts rééquilibrant vers l'est.

Paysage Concurrentiel

L'industrie européenne de la fabrication aéronautique affiche une consolidation modérée : les grands donneurs d'ordres — Airbus SE, Leonardo S.p.A., Rolls-Royce Holdings plc, BAE Systems plc et Safran SA — façonnent les feuilles de route des plateformes, mais des centaines de PME spécialisées ancrent des capacités de niche. Les partenariats stratégiques se multiplient ; l'usine roumaine de Diehl Aviation réduit les courbes de coûts, tandis que l'acquisition d'actifs de Spirit AeroSystems par Airbus sécurise le savoir-faire en fuselage composite. Les coentreprises transfrontalières, illustrées par la coopération Leonardo-Baykar sur les drones, permettent le partage des risques sur des prototypes à forte intensité capitalistique tout en préservant la propriété intellectuelle au sein du marché européen de la fabrication aéronautique.

L'adoption technologique dicte un rythme concurrentiel. Les jumeaux numériques, les analyses de maintenance prédictive et la fabrication additive de composants moteurs différencient MTU et Safran dans les appels d'offres pour les démonstrateurs à soufflante ouverte. Les thèmes de durabilité favorisent l'émergence de nouveaux entrants — le chasseur autonome CA-1 Europa de Helsing et le programme de navette hybride électrique d'AURA AERO — chacun cultivé sous les mandats d'émissions de l'UE. Les acteurs établis répondent en co-investissant dans des tests de combustion à l'hydrogène pour défendre leur pertinence face aux architectures de propulsion disruptives.

Les perspectives d'espaces blancs comprennent l'assemblage final d'eVTOL, le laminage d'aluminium vert et les modules de batteries pour aéronefs. Cependant, la certification de l'AESA et la conformité à la Taxonomie européenne élèvent les barrières à l'entrée, fortifiant les acteurs en place qui possèdent déjà des écosystèmes d'assurance de la sécurité. Les équipementiers de premier rang s'intègrent de plus en plus verticalement dans les sections à forte marge, comme en témoigne la réabsorption par Airbus des installations de Spirit et l'incitation des fournisseurs spécialisés à se tourner vers des offres à forte composante de services pour maintenir leur part au sein du marché européen de la fabrication aéronautique.

Leaders de l'Industrie Européenne de la Fabrication Aéronautique

Airbus SE

Safran SA

BAE Systems plc

Rolls-Royce Holdings plc

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : Diehl Aviation a posé la première pierre d'une installation de composants à Craiova, en Roumanie, qui emploiera 500 travailleurs à moyen terme et approvisionnera les cabines d'aéronefs commerciaux.

- Avril 2025 : Airbus a acquis des actifs clés de Spirit AeroSystems pour renforcer la résilience de la production de cellules face aux perturbations d'approvisionnement en composites.

- Octobre 2024 : Safran a annoncé un plan d'un milliard d'euros (1,17 milliard USD) pour agrandir son réseau mondial MRO de moteurs LEAP, visant 1 200 visites annuelles en atelier d'ici 2028.

Périmètre du Rapport sur le Marché Européen de la Fabrication Aéronautique

| Aviation Commerciale | Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large | |

| Aéronefs Régionaux | |

| Aviation Militaire | Aéronefs de Combat |

| Aéronefs Non Combattants | |

| Hélicoptères | |

| Aviation Générale | Jets d'Affaires |

| Aéronefs Turbopropulseurs | |

| Aéronefs à Pistons | |

| Hélicoptères |

| Structures de Cellule |

| Systèmes de Propulsion |

| Systèmes Avioniques et de Commande de Vol |

| Modules de Cabine et d'Aménagement Intérieur |

| Trains d'Atterrissage et Actionnement |

| Autres Composants |

| Alliages d'Aluminium |

| Composites en Fibres de Carbone |

| Alliages de Titane |

| Aciers à Haute Résistance et Autres |

| Autres Matériaux |

| Royaume-Uni |

| France |

| Allemagne |

| Italie |

| Espagne |

| Russie |

| Suède |

| Pologne |

| Reste de l'Europe |

| Par Type d'Aéronef | Aviation Commerciale | Aéronefs à Fuselage Étroit |

| Aéronefs à Fuselage Large | ||

| Aéronefs Régionaux | ||

| Aviation Militaire | Aéronefs de Combat | |

| Aéronefs Non Combattants | ||

| Hélicoptères | ||

| Aviation Générale | Jets d'Affaires | |

| Aéronefs Turbopropulseurs | ||

| Aéronefs à Pistons | ||

| Hélicoptères | ||

| Par Composant | Structures de Cellule | |

| Systèmes de Propulsion | ||

| Systèmes Avioniques et de Commande de Vol | ||

| Modules de Cabine et d'Aménagement Intérieur | ||

| Trains d'Atterrissage et Actionnement | ||

| Autres Composants | ||

| Par Matériau | Alliages d'Aluminium | |

| Composites en Fibres de Carbone | ||

| Alliages de Titane | ||

| Aciers à Haute Résistance et Autres | ||

| Autres Matériaux | ||

| Par Géographie | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché européen de la fabrication aéronautique d'ici 2030 ?

Le marché européen de la fabrication aéronautique devrait atteindre 150,48 milliards USD d'ici 2030, progressant à un TCAC de 5,19 %.

Quel segment d'aéronef se développe le plus rapidement ?

L'aviation militaire devrait croître à un TCAC de 6,93 % entre 2025 et 2030.

Quels matériaux gagnent des parts dans la production aéronautique européenne ?

Les composites en fibres de carbone progressent à un TCAC de 7,18 %, les fabricants privilégiant les économies de poids et la durabilité.

Quel pays détient actuellement la plus grande part de la production aéronautique européenne ?

Le Royaume-Uni est en tête avec 40,82 % de la production régionale, ancré par Rolls-Royce Holdings plc et BAE Systems plc.

Comment les pénuries de main-d'œuvre sont-elles traitées ?

Les équipementiers collaborent avec des universités techniques et investissent dans l'automatisation pour atténuer les déficits de compétences liés aux départs à la retraite des ingénieurs.

Pourquoi l'activité MRO est-elle importante pour la croissance du marché ?

Un carnet de commandes soutenu en réparation de moteurs fournit des flux de trésorerie stables et finance la R&D, renforçant la résilience globale du marché jusqu'en 2028.

Dernière mise à jour de la page le: