コンゴコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

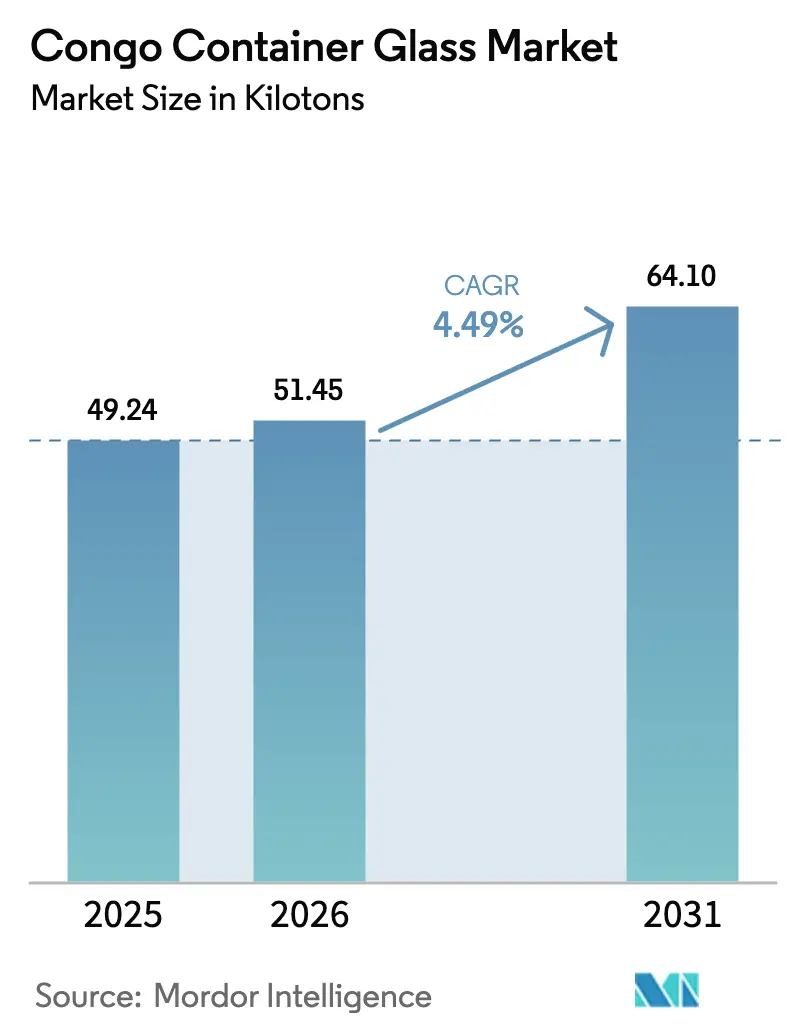

| 基準年の市場規模 (2025) | 49.24 キロトン |

| 市場取引高 (2026) | 51.45 キロトン |

| 市場取引高 (2031) | 64.1 キロトン |

| 成長率 (2026 - 2031) | 4.49% CAGR |

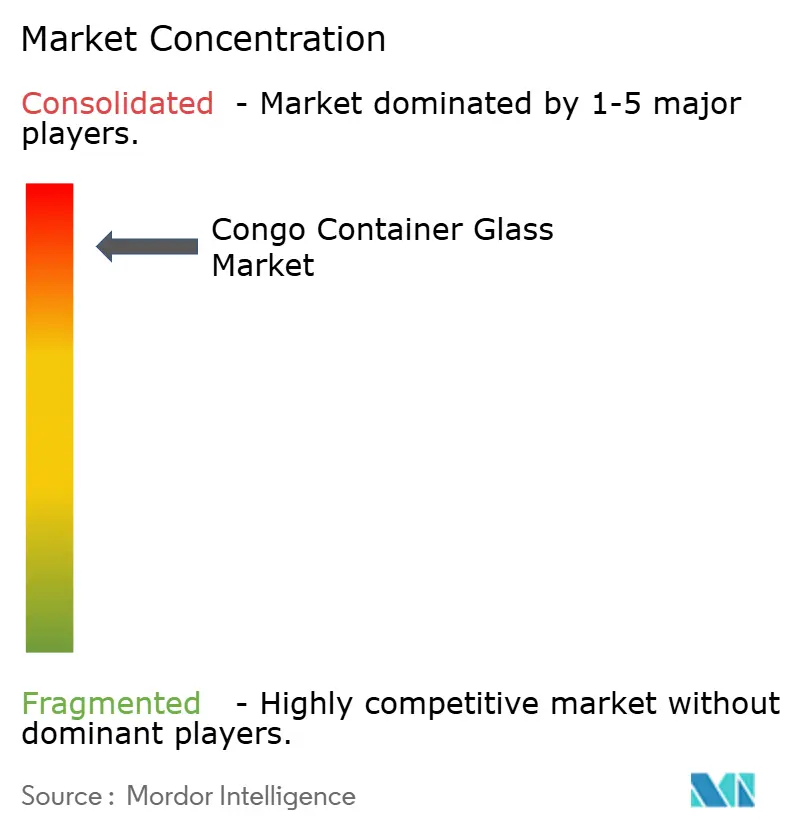

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンゴコンテナガラス市場分析

コンゴコンテナガラス市場規模は2026年に51.45キロトンと推定され、2025年の49.24キロトンから成長し、2031年には64.1キロトンに達する見込みで、2026年〜2031年にかけて4.49%のCAGRで成長しています。キンシャサおよびルブンバシの都市部消費者は、家計所得の上昇とプレミアムブランドによる棚の魅力向上を背景に、ガラス包装のビール、スピリッツ、清涼飲料へのアップグレードを進めています。ブランドオーナーはガラスの改ざん防止機能と製品の完全性を重視しており、これが偽造アルコールの防止に役立ち、使い捨てプラスチック規制の導入とも整合しています。国内炉の容量が限られているため輸入依存が続いており、マタディ港からの劣悪な道路事情が輸送コストを押し上げています。しかし、Boukin SARLなどの投資家がリードタイムの短縮と外国為替変動リスクのヘッジを目的として、地元の溶融能力を拡大しています。電気炉技術への関心の高まりと再生カレットの活用によって低炭素フットプリントが目指されており、サプライヤーにとってはコンゴコンテナガラス市場の中核をなす飲料分野を取り込みながら、持続可能性で差別化を図る新たな機会が生まれています。

主要レポートのポイント

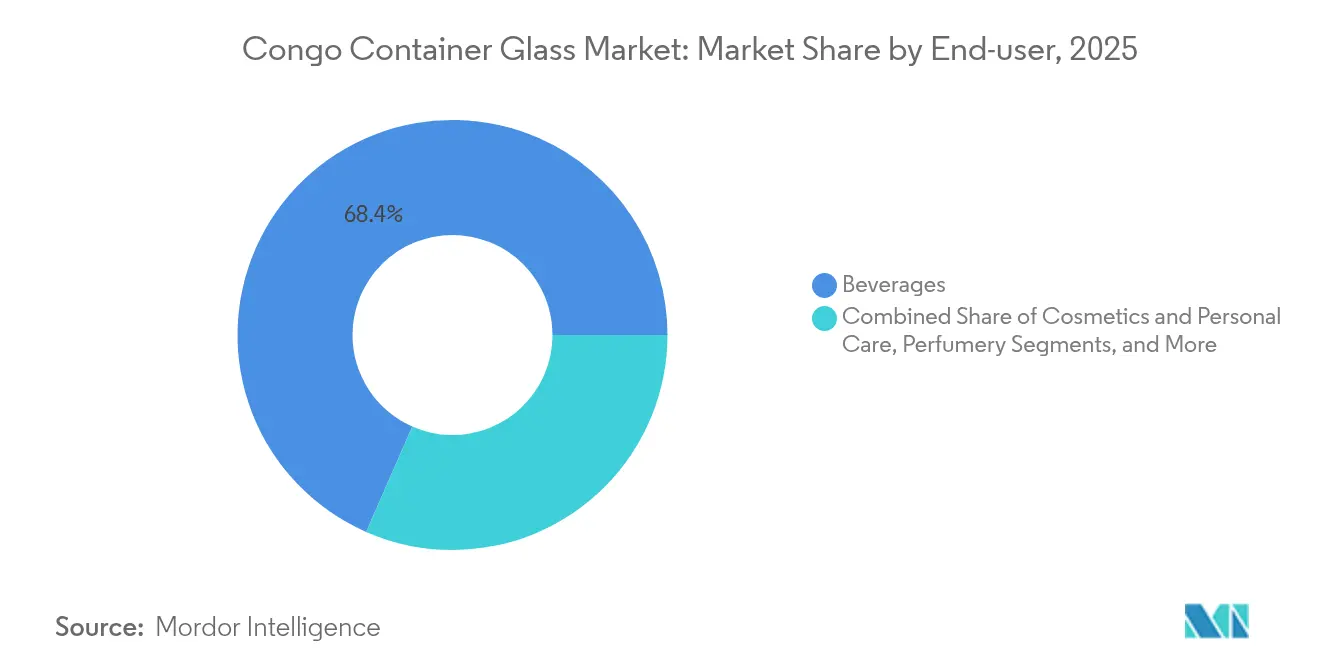

- エンドユーザー別では、飲料が2025年のコンゴコンテナガラス市場シェアの68.42%を占めました。

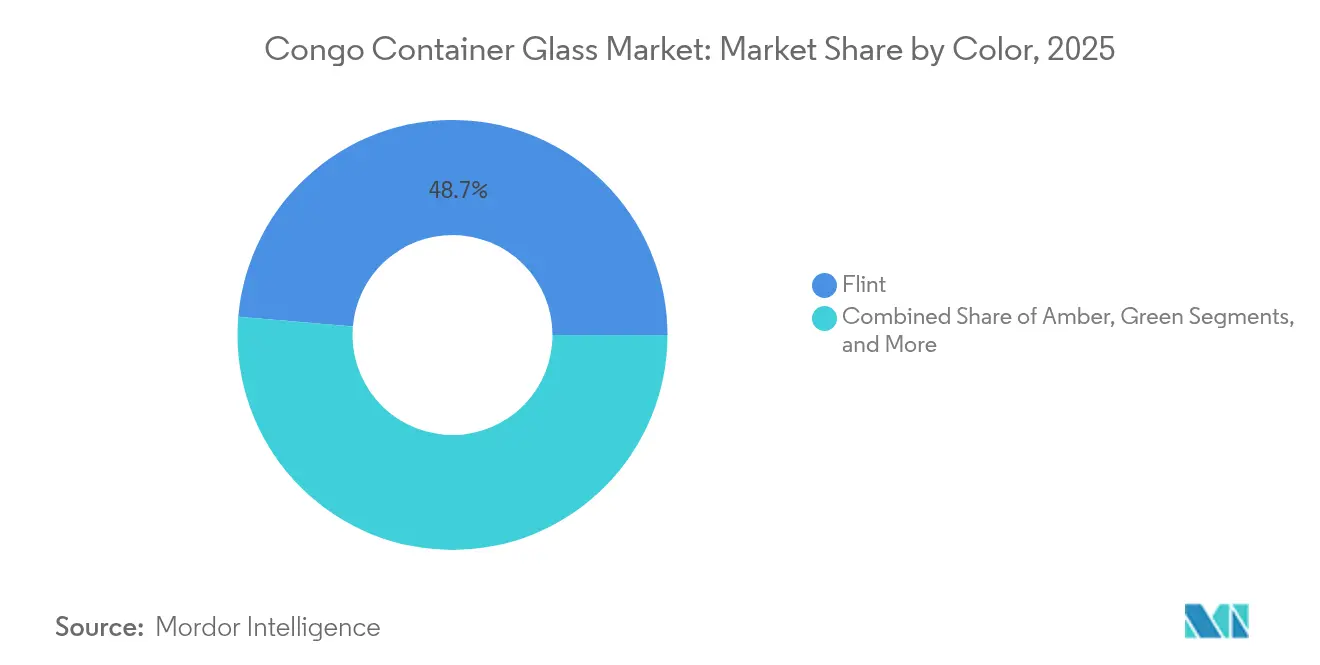

- 色別では、アンバーガラスのコンゴコンテナガラス市場は2026年〜2031年にかけて5.12%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コンゴコンテナガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビールおよびスピリッツ包装のプレミアム化 | +1.2% | キンシャサ、ルブンバシの都市部中心 | 中期(2〜4年) |

| ガラス包装採用を促進する都市部中間層の拡大 | +0.9% | コンゴの主要都市、二次都市部への波及 | 長期(4年以上) |

| 使い捨てプラスチックに対する政府の禁止令 | +0.7% | 全国規模、キンシャサでの早期実施 | 短期(2年以内) |

| Boukin SARL炉ラインの能力拡張 | +0.5% | キンシャサ生産拠点、地域流通 | 中期(2〜4年) |

| コールドチェーンの成長によるジュースおよび乳製品向けガラス需要の拡大 | +0.4% | インフラ整備が進む都市部中心 | 長期(4年以上) |

| 高級ガラスを求めるニッチなクラフト香水スタートアップ | +0.2% | キンシャサの高級市場、輸出志向型生産 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビールおよびスピリッツ包装のプレミアム化

コンゴの主要都市では、ガラスがプレミアムアルコール戦略の基盤として位置づけられるようになっています。醸造所や蒸留所は、ロングネックボトルや厚底フラスコを真正性の証として打ち出しており、これは不正な詰め替えがマージンを脅かす市場において重要な手がかりとなっています。小売業者によると、消費者は重いガラスを職人技と結びつけており、この認識がサシェ入り酒やPETフォーマットからのアップグレードを促しています。輸入スピリッツブランドはグローバルな包装フォーマットを踏襲することが多く、競争力を維持するために地元の充填業者も同様の外観を模倣しています。可処分所得が増加するにつれ、ボトルがステータスを示し改ざん防止を保証する場合、消費者は適度な価格プレミアムを受け入れる意向を示しています。規制当局もガラスを支持しており、エンボス加工や彫刻が税印紙のコンプライアンスを容易にするため、予測期間中の需要を下支えしています。

ガラス包装採用を促進する都市部中間層の拡大

キンシャサだけで現在1,200万人以上の住民を抱えており、国勢調査データによると、生活水準の向上を支える正規給与を得るコホートが拡大しています。このコホートは、調味料、蜂蜜、テーブルソースなど、従来リサイクルプラスチックが使用されていたカテゴリーにおいて、衛生的で視覚的に魅力的な包装を重視しています。ブランド食品加工業者は、限られた棚スペースに効率よく積み重ねられる角型ガラス瓶を発売する機会を捉え、小売経済性を向上させています。インターネット普及率の向上により消費者はグローバルな包装デザインに触れる機会が増え、ソーシャルメディアが透明ガラスと製品の純粋性との関連性を増幅させています。密集した都市部での大量集約により、ガラスの輸送コストのデメリットが相殺され、流通業者は農村部への輸送よりも都市内の店舗へのコストを吸収しやすくなっています。

使い捨てプラスチックに対する政府の禁止令

2024年に回覧された法令草案は、薄肉キャリーバッグを対象とした後、飲料容器にも拡大する方針で、東アフリカですでに施行されている政策を踏襲しています。段階的な導入であっても、ボトラーは規制が強化された際に迅速に対応できるよう、ガラスサプライヤーを事前に認定しておく必要があります。国際フランチャイズ清涼飲料オペレーターは、フランチャイズ権を守りグローバルなESGスコアカードを満たすために、リターナブルガラスボトリングラインの再評価を進めています。自治体の廃棄物調査では、コンゴ川沿いのプラスチックごみが浮き彫りになっており、社会的な圧力も高まっています。代替バイオプラスチックは依然としてコストが高いため、充填機の改造を必要とせずに賞味期限と炭酸保持の基準を満たす商業的に実証済みの代替品として、ガラスが際立っています。

Boukin SARL炉ラインの能力拡張

Boukin SARLの設備増強により、地元の溶融生産量が年間約30,000トン増加し、マタディからキンシャサへの輸入トラック輸送が削減され、主要ビールボトルのリードタイムが4週間短縮されます。複数年契約を交渉する飲料グループは、地元のソーダ灰供給とカレット流通がもたらす予測可能な価格設定を歓迎しています。このプロジェクトは技術的な見習い制度を創出し、産業技術基盤の強化を目指す政府計画と整合しています。近接性により迅速な設計変更も可能となり、ブランドマネージャーは海外の金型を待つことなく、1回の生産シフト内で記念エンボス加工を展開できます。在庫バッファーの削減によりマーケティング資金が解放され、急速に動くカテゴリーにおけるガラスの採用が強化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安価なPETおよびHDPEの代替品 | -1.1% | 全国規模、価格に敏感な農村市場でより顕著 | 短期(2年以内) |

| ガラスの脆弱性と高い物流コスト | -0.8% | 輸送回廊、遠隔地の流通エリア | 長期(4年以上) |

| ソーダ灰輸入を押し上げる外国為替の変動 | -0.6% | 全国生産、輸入依存型サプライチェーン | 中期(2〜4年) |

| カレット品質を制限するインフォーマルなリサイクル部門 | -0.4% | 都市部の廃棄物収集エリア、製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

安価なPETおよびHDPEの代替品

原油ベンチマークが下落するたびに価格差が拡大し、バージンPETボトルはフリントガラスよりも単位当たりのコストが著しく安くなります。小規模な水ボトラーの多くは頑丈なクレートを購入する資金がなく、破損せずに粗悪な農村輸送に耐えられる薄肉PETを選択します。完成品プラスチックボトルへの輸入関税はバルクカレットへの関税よりも低く、経済性が歪んでいます。小売業者も、狭い売り場での積み重ねやすさからPETを好みます。ガラスサプライヤーがリターナブルループを確立するか、カーボンフットプリントマーケティングを活用しない限り、コスト意識の高い消費者は近い将来もプラスチックを選び続けるでしょう。

ガラスの脆弱性と高い物流コスト

重量ペナルティは燃料費の増加につながり、特にマタディ〜キンシャサ回廊では、雨季に道路の穴ぼこにより輸送時間が3日に延びることがあります。[1]国連貿易開発会議、「貿易統合診断調査 – コンゴ民主共和国」、unctad.org 破損率2〜3%は、すでに薄い流通業者のマージンをさらに圧迫します。専用パレットと仕切りにより、ボトルが充填業者に届く前から包装コストが増加します。農村部の卸売業者はフォークリフトを持たないことが多く、手作業での荷扱いを余儀なくされ、破損リスクが高まり、ガラス包装SKUの在庫を敬遠させます。都市部でも渋滞によりドライバーの残業が増加し、PETと比較して総物流費が膨らみます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が市場の基盤を牽引

飲料セグメントは2025年のコンゴコンテナガラス市場シェアの68.42%を占め、コンゴコンテナガラス市場における数量の基盤としての役割を裏付けています。醸造所、スピリッツ蒸留所、炭酸清涼飲料充填業者は、真正性の伝達、殺菌への耐性、風味の保持のためにフリントおよびアンバーボトルに依存しています。BralimaやBracongoなどの地元ビールブランドは毎シーズンラベルデザインを刷新しながらも、同じリターナブルボトルを使い続けており、消費者の親しみやすさを強化しながら資産の寿命を延ばしています。輸入スピリッツブランドはグローバルな包装フォーマットを踏襲しており、為替レートの変動時でもプレミアムフラスコへの安定した需要を生み出しています。独立記念日前後の季節的な消費急増により、流通業者は数ヶ月前からバッファー在庫を確保せざるを得ず、予測期間全体にわたって炉の稼働率に予測可能なベースラインが確保されます。

化粧品・パーソナルケアは依然として規模が小さいものの、2031年までに5.51%のCAGRを記録すると予測されており、コンゴコンテナガラス市場の中で最も高い成長率となっています。都市部の美容ブランドは、マスマーケットのプラスチックとの差別化とプレミアム価格の正当化のために、血清やクリームをすりガラスのバイアルに入れて販売しています。ガラスの不透過性は揮発性精油の酸化から保護し、マーケターはこの特性をソーシャルメディアのチュートリアルでよく紹介しています。薬局チェーンは輸入ヘアオイルドロッパーを販売しており、消費者に正確な使用量について教育し、間接的に地元製品が同様のフォーマットを採用することへの期待を高めています。したがって、グルーミングへの中間層の支出増加は、飲料が絶対的な販売キログラム数で引き続き支配的であるものの、増分的なトン数成長を解放します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

色別:フリントガラスが透明性需要をリード

フリントガラスは2025年のコンゴコンテナガラス市場規模の48.65%を占め、製品の視認性に対する消費者の好みと、特定の医薬品に対する透明包装を求める規制当局の主張を反映しています。透明ビールやレディ・トゥ・ドリンクカクテルの新製品が新たな数量を加えており、ブランドオーナーは液体の色合いを際立たせる棚の魅力を求めています。高純度シリカの要件によりフリントは着色品よりもコストが高くなりますが、透明性が衝動買いを促進する場合、充填業者はそのプレミアムを受け入れます。薬局は小型フリントボトルにビタミン飲料を入れて販売し、購入者に投与量の正確さを保証することで、この素材への信頼感を強化しています。スーパーマーケットチェーンも透明な調味料瓶を好み、消費者が購入前にテクスチャーを確認できるようにしており、これが混雑した売り場での繰り返し購入の主要な促進要因となっています。

アンバーガラスは、醸造業者がラガー生産を拡大し、香水業者がUVシールドを求めるにつれて、2031年まで5.12%のCAGRで拡大すると予測されています。クラフトビールのスタートアップは、伝統を想起させ光による風味劣化を最小限に抑えるために、ずんぐりしたアンバーボトルを選択し、キンシャサから遠隔地の鉱山キャンプへの長距離輸送後も一貫した味を確保しています。スピリッツ充填業者は、液体の処方を変えることなく知覚価値を高めるために、アンバーフラスコに紋章をエンボス加工しています。アンバーはカレットの配合率を高めることができるため、炉のオペレーターはエネルギー使用量を削減でき、ESG志向の多国籍企業との供給契約交渉でこのメリットを強調しています。一方、ニッチなアロマセラピーオイルは小型アンバードロッパーを採用しており、高マージンながら低重量の注文が加わることで、ボトルメーカーのバッチ経済性が向上しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

キンシャサはコンゴコンテナガラス市場の年間スループットの半分以上を占めており、密集した小売ネットワークと国内唯一の稼働中ボトル製造炉への近接性に支えられています。ゴンベおよびリメテ地区のスーパーマーケットは、リターナブルビールクレートに通路全体を割り当て、消費者の滞在時間を短縮し大量購入を促しています。ルブンバシは遠い第2位のノードとして、首都からの2日間の道路移動にもかかわらず、鉱山給与を活用してプレミアムスピリッツの数量を維持しています。流通業者は国道1号線回廊に沿って車両を配置し、雨季に配送コストを30%増加させる洪水による通行止めを避けるタイミングで輸送隊を編成しています。

キサンガニ、ムブジマイ、ブカブなどの二次都市への市場浸透は、輸送割増料金が棚価格を押し上げるため依然として低く、一人当たり所得が上昇するまでプラスチックが支配的です。それでも、ブカブでのドナー資金によるコールドチェーン試験では、ガラス包装ヨーグルトのテストが行われており、冷蔵の停電が減少すれば将来的な足がかりとなる可能性を示唆しています。マタディの港湾制限が輸入の流れを妨げており、一部の充填業者はコンゴ共和国のポワントノワール経由に迂回せざるを得ず、通関費用が増加しますが、マタディの岸壁が混雑している場合には時間を節約できることもあります。通貨変動も地理的な配分に影響を与えており、流通業者は価格変動を受け入れる意向のある消費者が多い富裕地区に希少なガラス在庫を振り向けています。

政府は2028年までにマルク経済特区を稼働させる計画であり、これによりこの地図が変わる可能性があります。特区内の新しい炉は、隣国アンゴラから鉄道でソーダ灰を輸送し、内陸輸送を削減して供給を国の中心部に向けて再バランスさせることになります。実現すれば、ボトル価格がより均一になることで、内陸州のコンゴコンテナガラス市場規模が拡大する可能性があります。カスンバレサの国境越え業者はすでにザンビアに空き瓶を持ち帰っており、そこでは完全な生産ラインが存在し、輸送の摩擦が解消されればガラスへの潜在需要が顕在化することを示すインフォーマルなループが形成されています。

競合状況

供給は依然として断片化しており、コンゴコンテナガラス市場シェアの20%を超える単一プレーヤーは存在せず、買い手は年次入札交渉において交渉力を持っています。Boukin SARLはキンシャサで唯一の大量生産炉を運営していますが、金型やクラウン仕上げはヨーロッパから輸入しており、資本集約度は低いものの、リードタイムが長くなっています。IBO Glassなどのトレーダーは、小ロットを必要とする化粧品充填業者向けに中国製ボトルを集約し、Saverglass はパレット梱包の航空輸送で装飾フラスコを使った超プレミアムスピリッツをターゲットにしています。ゆりかごから墓場までの設計サービスを地元で提供するサプライヤーが少ないため、ブランドオーナーはガラスメーカーと別の装飾業者に契約を分割することが多く、ベンダーの粘着性が低下しています。

2024年の戦略的動向としては、Ardagh Groupがサブサハラアフリカの炉メンテナンスプログラムを発表し、地域ブローカーを通じてコンゴに余剰アンバー容量を供給できる可能性が示されました。Verallia はフランスでの全電気炉試験を公表し、アフリカのパートナーへの技術ライセンス供与への関心を示しており、これによりコンゴの生産者が多国籍飲料クライアントの低炭素調達目標に沿うことができる可能性があります。[3]Verallia、「2024年上半期財務報告書」、verallia.com 一方、O-I Glassは未開拓のアフリカ成長市場への拡大を使命とする新CEOを任命し、地元飲料ボトラーとの合弁事業交渉への憶測を呼んでいます。

競合上の差別化は、物流の信頼性と外国為替への機動性にますます依存しています。ボトルとクラウンキャップ、カートンを同一コンテナに集約できる輸入業者は、顧客の2回目の通関手続きを省き、港湾滞留時間を7日間短縮します。地元プレーヤーはコンゴフランに連動した柔軟な信用条件を提供することで対抗し、複数年の供給契約を確保するために一部の為替リスクを吸収しています。持続可能性も入札に影響を与えており、再生ガラス含有率30%を約束するサプライヤーは、スコープ3削減を追求するグローバル醸造業者から支持を得ています。この進化する分野では、規模だけが決定的ではなく、設計変更、通関書類、リサイクルパートナーシップにおける機動性が、ブランドが年次契約を発注する際の決め手となることが多いです。

コンゴコンテナガラス産業のリーダー企業

Beta Glass plc

Ardagh Group S.A.

Hongxing Glass Congo SARL

Nampak Glass (Pty) Limited

XuzhouAnt Glass Products Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Verallia は、コニャック施設において1日180トンの容量を持つガラス包装産業向け世界初の100%電気炉の導入を報告し、従来の炉と比較してCO₂排出量を約60%削減する技術的な道筋を示しました。

- 2024年8月:アフリカ開発銀行がアフリカインフラ投資ファンド4に2,000万米ドルを投資し、アフリカ全土の再生可能エネルギー、デジタルインフラ、物流プロジェクトを対象とし、港湾・輸送インフラ整備を通じたガラス製造サプライチェーンの潜在的な改善も含まれています。

- 2024年7月:Ardagh Groupは2024年第2四半期にアフリカ事業向けの炉の定期修繕と機械修理を報告し、アフリカのガラス包装生産施設における継続的な能力維持と拡張の可能性を示しました。

- 2024年6月:Swisstaはキンシャサの主要な水ボトリング会社として事業を継続し、375ml、750ml、1,500ml、5,000ml、18,900mlの複数のガラス容器サイズを使用しており、飲料用途におけるガラス包装への地元需要を示しています。

コンゴコンテナガラス市場レポートの調査範囲

ガラス容器とは、ガラスで作られた清潔なボトルや瓶を指します。調査範囲には窓ガラスやその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、独自の特性から高く評価されています。

コンゴコンテナガラス市場は、エンドユーザー別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて、容量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、蜂蜜、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のコンゴコンテナガラス市場の規模はどのくらいですか?

合計51.45キロトンで、2031年まで4.49%のCAGRで成長する見込みです。

コンゴでガラス容器を最も多く消費するエンドユーザーセグメントはどれですか?

飲料がビール、スピリッツ、清涼飲料充填業者を中心に68.42%のシェアでリードしています。

最も急速にシェアを拡大している色のバリアントはどれですか?

アンバーボトルは、醸造業者と蒸留業者がUV保護を必要としているため、5.12%のCAGRで拡大しています。

物流コストがガラスサプライヤーにとって重要な問題である理由は何ですか?

重くて壊れやすいボトルがマタディ港から劣悪な道路を通って内陸に輸送されるため、輸送費と破損費用が増加します。

政府の政策は包装の選択にどのような影響を与えていますか?

使い捨てプラスチックの禁止草案が、飲料・食品ブランドをリターナブルまたはリサイクル可能なガラスへと誘導しています。

地元のガラス生産において持続可能性の進展はありますか?

Boukin SARLの計画中の炉アップグレードとVeralliaの電気炉モデルは、低炭素溶融技術への移行を示しています。

最終更新日: