K-12テストと評価市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.27 十億米ドル |

| 市場規模 (2030) | 20.73 十億米ドル |

| 成長率 (2026 - 2030) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるK-12テストと評価市場分析

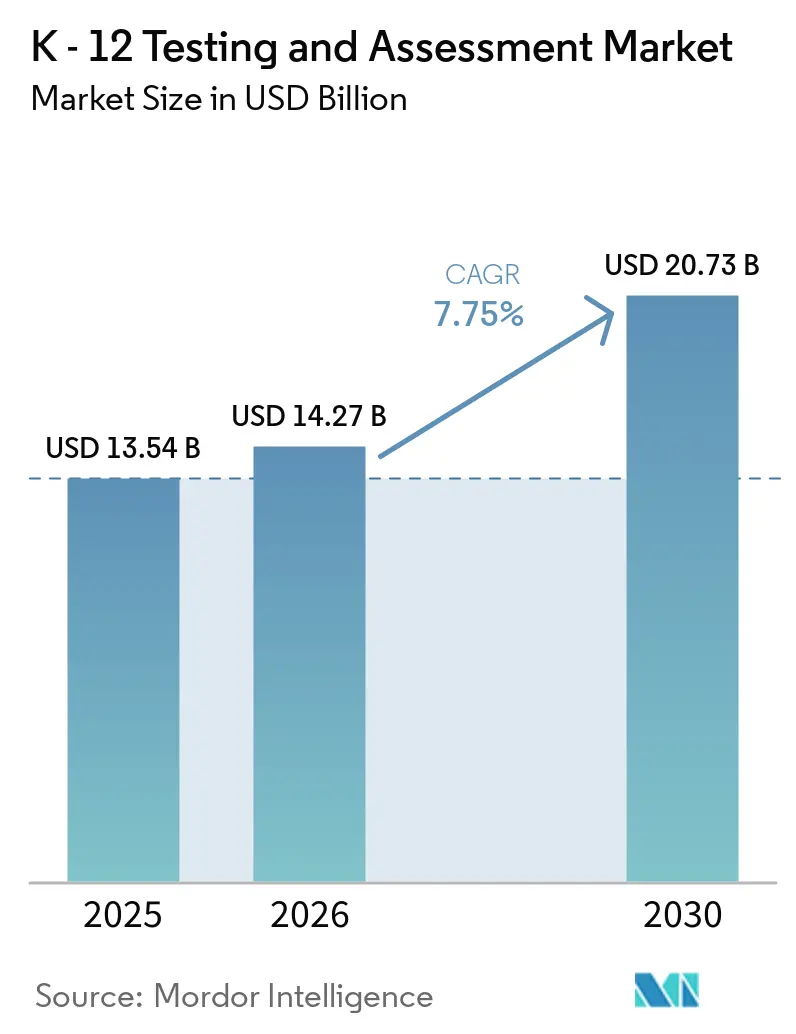

K-12テストおよび評価市場の規模は、2025年の136.54億米ドルから2026年には142.7億米ドルに成長し、2026年から2030年にかけて7.75%のCAGRで2030年までに207.3億米ドルに達すると予測されています。

モメンタムは、一回限りの総括的試験から通年型・適応型モデルへの移行を反映しており、テスト時間を短縮し精度を向上させるもので、米国の州レベルでの信頼性の高いパイロット事業によって支えられています。クラウドネイティブな提供方式とユニバーサルデザイン機能が、SATのような高度な試験プログラムにおいて、安全でアクセシブルなデジタルテストを大規模に標準化しています。同時に、配慮措置とWCAG準拠ツールがデフォルトとして組み込まれています。OneRosterやEdFiなどの相互運用性標準が、SIS・LMSプラットフォームとの統合摩擦を低減し、実装期間を短縮するとともに、中間アセスメントと総括的アセスメントにまたがる連携分析を可能にしています。大規模な情報漏洩事件を受けて地区がプライバシー審査を厳格化しているため、調達サイクルが長期化しており、セキュリティ証明、削除ワークフロー、透明性のあるデータ利用条項に対するハードルが高まっています。検証済みの予測連携、迅速なレポーティング、カリキュラムに組み込まれた次のステップを組み合わせたベンダーは、スコアを実践的な指導に変換するソリューションを求める購買者に最も支持される立場にあります。

主要レポートのポイント

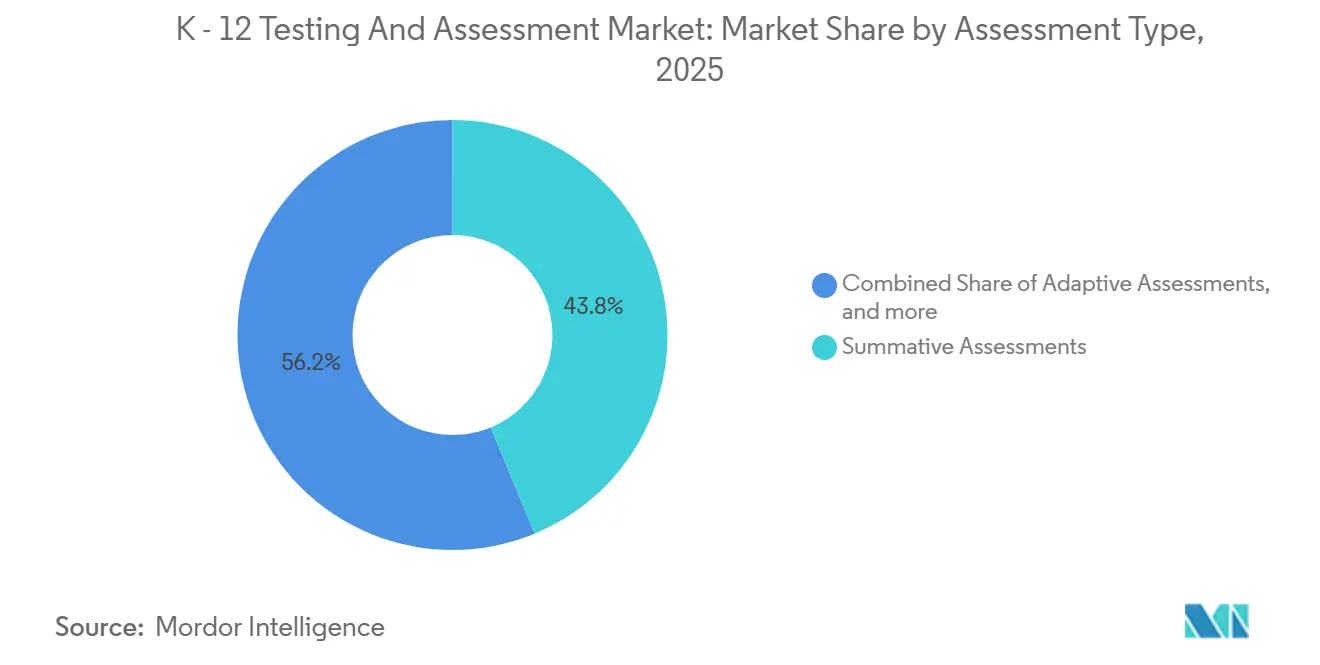

- アセスメントタイプ別では、総括的アセスメントが2025年に43.76%の収益シェアでトップとなり、適応型アセスメントは2031年にかけて10.14%のCAGRで拡大する見込みです。

- 提供モード別では、オンライン方式が2025年に53.44%のシェアでトップとなり、クラウドベースの提供は2031年にかけて8.53%のCAGRで成長する見込みです。

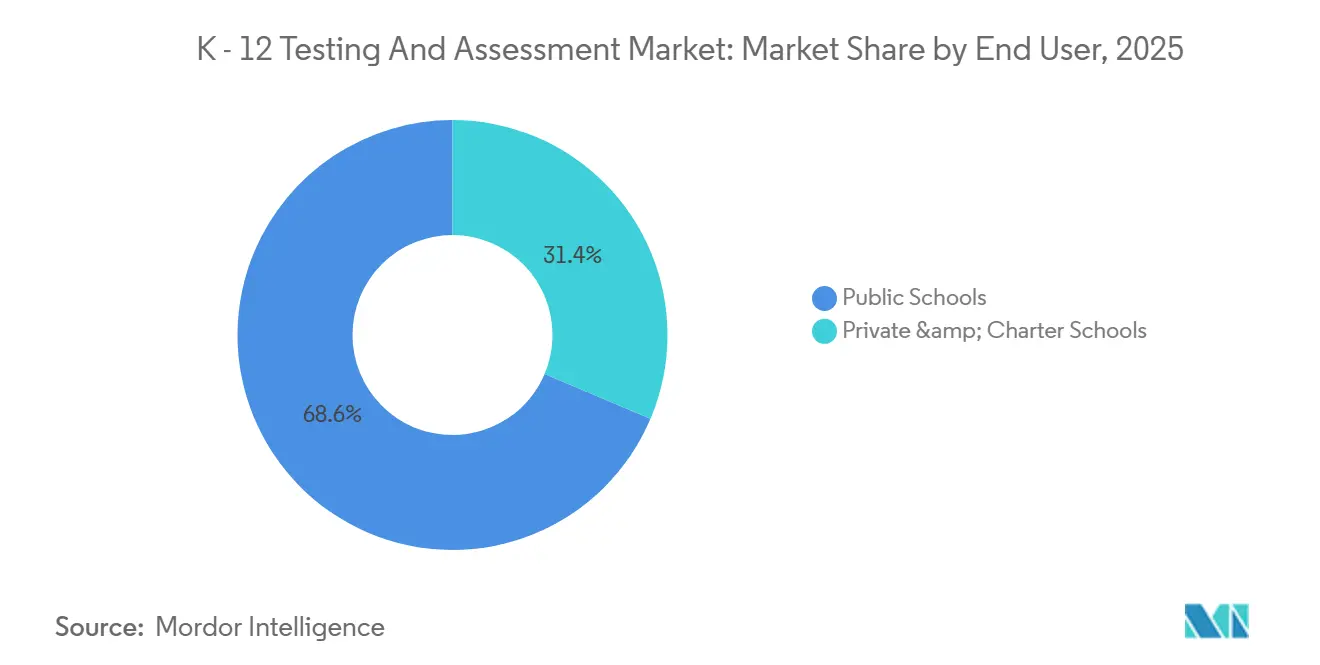

- エンドユーザー別では、公立学校が2025年の需要の68.63%を占め、私立・チャータースクールは2031年にかけて8.33%のCAGRで成長する見込みです。

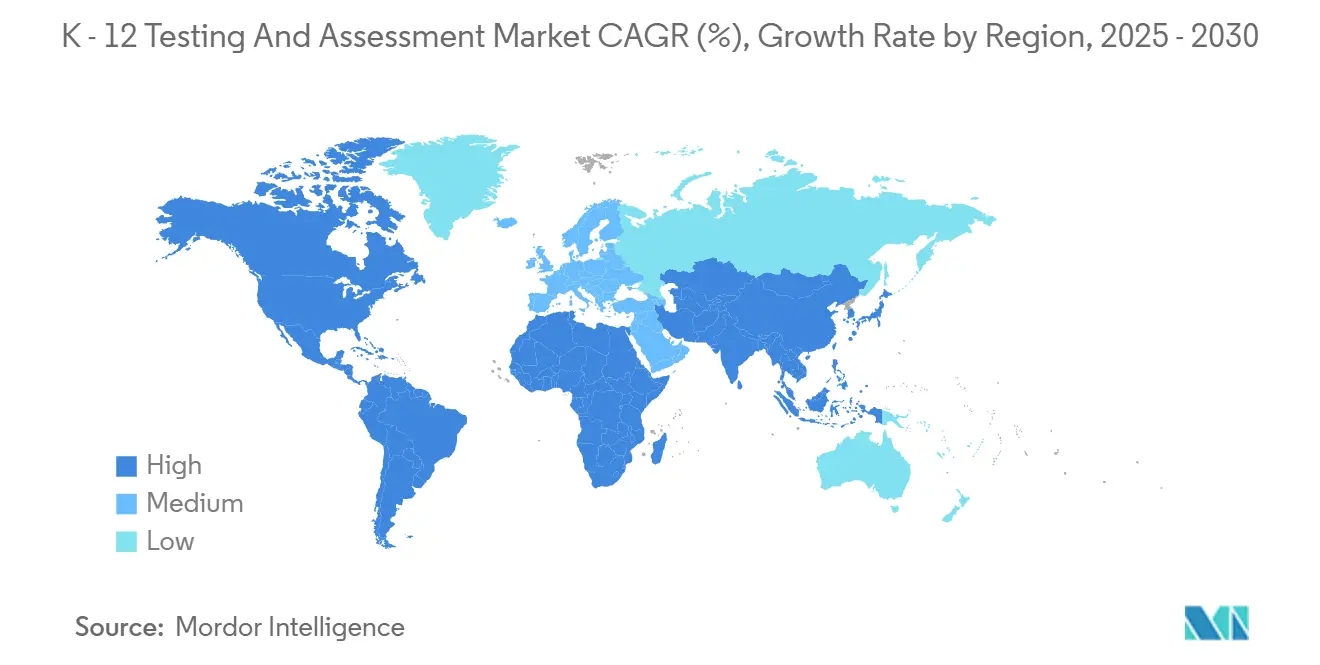

- 地域別では、北米が2025年に36.53%のシェアを保有し、アジア太平洋地域は2031年にかけて9.14%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルK-12テストと評価市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ディスレクシアスクリーニング義務化が診断を拡大 | +1.2% | 北米が中心;米国の一部の州での早期採用 | 中期(2〜4年) |

| 通年型説明責任モデルの採用が進む | +1.8% | 米国の州主導;国際的な普及は限定的 | 中期(2〜4年) |

| OneRoster/Ed-Fiの相互運用性が統合の 負担を軽減 | +0.9% | 成熟したSISインフラを持つ北米およびEUの地区 | 短期(2年以内) |

| クラウドファーストの提供方式が安全なテストを標準化 | +2.1% | グローバル;一部のアジア太平洋システムでの普及が拡大 | 短期(2年以内) |

| 中間・総括的連携が採用を加速 | +1.3% | 米国の地区;州が承認した連携研究が必要 | 中期(2〜4年) |

| アクセシビリティのアップグレード(WCAG 2.2)が更新を必要とする | +0.4% | グローバル;米国の連邦資金プログラムではコンプライアンスが必須 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ディスレクシアスクリーニング義務化が診断を拡大

K-3の普遍的スクリーニング政策が初期リテラシーの調達を再形成し、K - 12 テスティングおよびアセスメント市場において研究に裏付けられた音韻認識ツールへの需要を高めています。米国の複数の州がディスレクシアリスクスクリーニングを資金調達および説明責任プロセスに法制化し、スクリーニングをオプションの追加機能からコアインフラへと移行させています。ベンダーは、Amplifyのmクラスとディベルズ第8版のような確立されたリテラシースイート内の測定項目を拡充することで対応しており、早期読書リスクを検出するための迅速自動化命名、語彙、スペリング、言語理解が含まれています。これらの調整は、スクリーニングと進捗モニタリングおよび教室介入を組み合わせた多層支援システムのワークフローをサポートします。地区は、スペイン語オプションを含み、指導および介入計画に既に使用されているデータプラットフォームと統合できるスクリーナーを好みます。相互運用性と州の定義との整合性は、このセグメントにおける決定的な選択要因となっています [1]Amplify、「コロラド州向けmクラスとディベルズ第8版」、Amplify、amplify.com 。

通年型説明責任モデルの採用が進む

州は秋・冬・春の機会にわたって説明責任を分割する通年型アーキテクチャのパイロットを実施しており、K - 12 テスティングおよびアセスメント市場において適応型精度への実践的な入口となっています。テキサス州のSTAAR通年型アセスメントパイロットは、従来の形式より25〜50%短いテスト長で多段階適応型提供を実施しながら、複数回の実施にわたって強い信頼性を維持したことを記録しています。このパイロットは93地区の53,000人以上の生徒を評価し、年間総括的結果との予測関係を支持する相関係数とROC AUC値を算出しました。これらの設計は、テストに費やされる授業時間を削減し、実践的な年度中間指標を提供することを目的としています。運用モデルは、厳格な問題プール管理、タイムリーなレポーティング、および成長感度を維持する慎重な採点アプローチに依存しています。初期パイロット結果は、同様の説明責任の転換を検討している他の州主導の実施に対する強力な参照事例を提供しています [2]テキサス州教育局、「2024〜2025年度STAAR通年型アセスメントパイロット技術レポート」、テキサス州教育局、tea.texas.gov 。

OneRoster/Ed-Fi相互運用性が統合の負担を軽減

地区はOneRosterおよびEd-Fiを通じたデータ交換を標準化し、K - 12 テスティングおよびアセスメント市場全体でロスタリングを簡素化し、手動ファイル処理を削減し、アセスメントプラットフォームをSISおよびLMSシステムに接続しています。OneRoster 1.2は、ロスタ同期、成績簿交換、および授業外テストをコースに連携させることをサポートするアセスメント結果プロファイルをカバーしています。州および地区のプロジェクトは、夜間の人口統計更新のためにEd-Fi APIを使用し、SIS起源のフィールドをロックしながら教育者が実施中に配慮措置とテストステータスコードを管理できるようにするガードレールを設けています。このアプローチにより、年度初めのオンボーディング時間が短縮され、レポーティングおよび介入グループのデータ品質が向上します。標準化されたロスタリングは、大規模な実装においてロールベースのアクセス制御とシングルサインオンパターンも強化します。調達チームはRFPで標準準拠を明示的に求めるようになっており、実際の地区環境での認証と参照統合に投資したベンダーが有利になっています。

クラウドファーストの提供方式が安全なテストを標準化

クラウドネイティブプラットフォームは現在K - 12 テスティングおよびアセスメント市場を支えており、セキュアブラウザとブラウザベースのアプリケーションが適応型モジュール、より速いテスト時間、および生徒ごとのユニークなテスト形式を可能にしています。College BoardのBluebookプラットフォームは、拡大表示、統合計算機、カラーコントラストなどのユニバーサルデザインツールを標準として提供し、WCAG要件に準拠したデジタル配慮措置とともに提供できることを示しています。集中型提供は暗号化、認証情報管理、および不規則な活動が検出された際の迅速なセッション無効化をサポートします。アクセシビリティ機能は事前承認済み配慮措置の必要性を低減し、学校の管理負担を軽減します。接続性が不安定な場所では、ベンダーはセッションを安定させ、ネットワークが回復した際に結果をアップロードするためのプログレッシブウェブアプリとローカルキャッシュをリリースしています。これらのプラットフォームパターンは高度な試験のデフォルトになりつつあり、運用上の回復力とアクセシビリティをデザインで求める地区および州の調達の基準を設定しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ESSER資金の崖が採用を制約 | -1.4% | 米国のみ;地区はパンデミック救済資金期間後に調整 | 短期(2年以内) |

| 不正行為とコンテンツ漏洩が信頼を損なう | -0.8% | グローバル;高度な試験の文脈で深刻 | 長期(4年以上) |

| AI問題の妥当性検証がロールアウトを遅延 | -0.6% | グローバル;厳格な心理測定基準を持つ法域で最大 | 中期(2〜4年) |

| 地区のプライバシー審査が調達を停滞させる | -1.1% | 北米およびEU;情報漏洩後の精査が強化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ESSER資金の崖が採用を制約

パンデミック救済プログラムの終了に伴い、地区は明確な指導上の価値を持つツールに向けて予算を再調整しており、K - 12 テスティングおよびアセスメント市場での新規展開が鈍化しています。購買者は現在、年度中間支援を導くために州の成果への検証済み連携を提供する中間アセスメントを重視しています。地区は、限られた授業時間内で教師が計画・差別化を行うのに役立つ実践的なソリューションに引き続き関心を持っています。研究は、より厳しい資金サイクルにおける実行可能なアプローチとして、持続的な夏期学習と中間データの的を絞った活用を強調しています。有効性の証拠を公表し、規範的なフォローアップを提供するベンダーは、裁量予算が縮小する中でシェアを維持する可能性が高いです。全国的な研究機関からのガイダンスは、測定と明確な実行可能性を組み合わせた投資を奨励しています。

不正行為とコンテンツ漏洩が信頼を損なう

セキュリティ事件により、K - 12 テスティングおよびアセスメント市場全体でプログラムはより強力な暗号化、ユニークなテスト形式、および統合されたフォレンジクスを備えたデジタル提供へと移行しています。College BoardのBluebookへの移行は、適応型モジュール、ランダム化された問題提示、および組織的なコンテンツ露出を抑止するセキュアテスト機能を導入しました。プラットフォームの設計はまた、より速いテスト完了をサポートし、複数回の受験にわたるコンテンツ共有の機会を減らします。データフォレンジクス企業は、物理的な証拠が限られている場合でも、統計モデルを使用した組織的な回答パターンの検出を記録しています。これらの機能はRFPチェックリストに含まれるようになり、州の選定委員会に情報を提供しています。インシデント対応の規律と透明性のあるフォレンジクスレポーティングを示すプログラムは調達上の優位性を持ちます [3]College Board、「SAT スイート配慮措置とサポートハンドブック」、College Board、collegeboard.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アセスメントタイプ別:適応型フォーマットが次世代需要を獲得

総括的アセスメントは2025年に43.76%で最大シェアを保有し、適応型アセスメントは2031年にかけて10.14%のCAGRを記録すると予測されており、K - 12 テスティングおよびアセスメント市場シェアを再形成し、精度と短い形式が地区の優先事項の中心に移行していることを浮き彫りにしています。コンピュータ適応型テストプラットフォームはリアルタイムで難易度を調整してテスト時間を短縮し信頼性を維持しており、地区は学期休暇前に指導計画をサポートする迅速なレポーティングに価値を見出しています。中間・ベンチマークツールは、煩雑な設定なしに州の成果に連携し優先カリキュラムと整合できる場合に支持を得ています。教育者はまた、日常の指導に組み込み、小グループ作業のための即座に使える教材を生成できる形成的チェックを求めています。スタンドアロンのダッシュボードではなく教師のワークフローに明確な次のステップを組み込むベンダーは、使用率を高める可能性が高いです。州が通年型モデル、問題バンク、および複数のウィンドウにわたって機能するスコアリングを検討するにつれて、年間を通じた比較可能性と成長測定の維持がより重要になります。

適応型アセスメントは現在、教師の作業負荷を軽減するコンテンツと分析と組み合わされており、K - 12 テスティングおよびアセスメント市場における実践的な採用レバーとなっています。最新の大規模サンプルに基づいて新鮮な連携研究を公表し規範を更新するプラットフォームは、チームが年間および コホートにわたって文脈の中で結果を解釈するのに役立ちます。中間データが整合された実践に直接変換される場合に自信が高まるという教師のフィードバックが、アセスメント結果を厳選されたレッスンや課題と融合させる製品ロードマップを推進しています。診断的リテラシーツールも、早期学年における新しいスクリーニング環境を反映して、迅速命名と言語理解のニーズを明らかにする測定項目で拡張されています。適応型・診断的ソリューションのK - 12 テスティングおよびアセスメント市場は、スクリーニングを介入ブロック内の月次進捗チェックに結びつけるユースケースによって強化されています。SIS/LMSデータ標準と統合しながら心理測定の厳密さとコンテンツ整合性を文書化するベンダーは、このセグメントの成長を獲得するのに最も有利な立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:クラウドインフラが加速を牽引

オンライン方式は2025年に提供の53.44%を獲得し、クラウドベースの展開は2031年にかけて8.53%のCAGRで成長すると予測されており、地区がデバイスに依存しないアクセスと継続的なアップデートを必要とするK - 12 テスティングおよびアセスメント市場においてクラウドをデフォルトのバックボーンとして位置づけています。高度な試験プログラムはすでに標準を体現しており、College BoardのBluebookは適応型モジュールとユニバーサルツールを基本提供の一部として提供しています。これらの機能には、統合計算機、注釈、テキスト読み上げが含まれており、連邦資金プログラムのWCAG基準に準拠したデジタル配慮措置が含まれています。生徒ごとのユニークな問題順序やリアルタイムのセッション制御などのセキュリティ設計の選択は、現在大規模なベストプラクティスとなっています。正味の効果は、テスト時間の短縮、アクセシビリティの近代化、および困難な環境でのセッション整合性の向上です。地区はこれらの機能が追加されるのではなく組み込まれることをますます期待しており、ベンダー選定の基準を高めています。

帯域幅が不安定な場所や地区がピーク時にローカルキャッシュを望む場所ではオンプレミス展開が継続しており、広範なデバイス構成を持つ州プログラムではハイブリッドアプローチが一般的です。ベンダーは、接続の低下中にセッションを維持し、接続が回復した際に回答をアップロードするセキュアキオスクとプログレッシブウェブアプリのオプションをリリースしています。州のテクノロジーガイドは、ローカルコンテンツキャッシュと自動デバイスヘルスチェックがテスト日のトラフィックを削減し、クラウドバックエンドへの実践的な補完を提供する方法を説明しています。購買者が許可された使用、保持、および削除タイムラインを定義する標準契約を求めるにつれて、プライバシーとデータ保護の期待が提供の決定を形成しています。テスト済みのオフラインモード、明確なセキュリティ証明、および標準的なデータプライバシー契約を提供するベンダーは調達をより迅速に進めます。この回復力、プライバシー保証、および標準整合性の組み合わせは、地区規模の実装の最低要件になりつつあります。

エンドユーザー別:チャーター・私立セグメントがデータ駆動型差別化を追求

公立学校は2025年の採用の68.63%を占め、私立・チャータースクールは8.33%のCAGRで拡大すると予測されており、K - 12 テスティングおよびアセスメント市場全体でカリキュラム整合性、大学進学準備、および柔軟なスケジューリングに関する異なるニーズを反映しています。公立システムは引き続き総括的試験の複数年州契約を基盤とし、習熟度と成長の明確な予測を提供する場合に中間ツールを活用しています。テストスコアを生徒グループとレッスン課題に変換するデータダッシュボードは、教師の作業負荷からの即時の軽減として見られています。私立学校では、準備状況と入学整合性が顕著であり、ERBのアセスメントは縦断的比較可能性と予定されたチェックポイントのために構築されています。私立運営者は、学校カレンダーに合わせた規模の継続性と柔軟な季節的テストウィンドウを求める傾向があります。チャーターネットワークの需要は、複数のシーズンにわたってネットワーク内のキャンパスを比較する成長軌跡とサブグループ分析に集中しています。

調達の期待はガバナンスモデルによって異なりますが、公立・私立の購買者はいずれも教室での指導上の決定への有効な連携を示せるソリューションを求めています。公立地区は、年間を通じてサポートを的を絞り、リソース配分を導くために予測連携とシーズン間のインサイトの活用を加速しています。私立・チャーター運営者は、差別化と生徒・保護者面談をサポートする分析を求めています。すべての環境において、リーダーは既存の教師ルーティン内の信頼できる出版社からの整合された教材を表示することで、アセスメントから次のステップへのループを閉じるソリューションを重視しています。標準化されたデータプライバシー契約と明確なデータ削除ワークフローは、リスクを軽減し生徒情報を保護するために公立・私立の両方の審査に含まれるようになっています。K - 12 テスティングおよびアセスメント産業がこれらの異なる要件にソリューションを整合させるにつれて、有効性と教師の使いやすさが最も明確な場所で成長の余地が最も大きくなっています。

地域分析

北米は2025年に36.53%のシェアを保有しており、大規模な州の説明責任プログラム、地区での大幅な中間採用、およびK - 12 テスティングおよびアセスメント市場において州および地区の契約にサービスを提供する成熟したベンダーエコシステムによって支えられています。テキサス州での通年型モデルの高視認性パイロットは、多段階適応型形式が強い信頼性と総括的成果への予測関係を維持しながら実施時間を短縮できることを示しています。大学入学試験はSATおよび関連プログラムのデジタル提供を近代化し、WCAGに準拠したアクセシビリティツールを組み込み、大規模な安全でインクルーシブなテストの期待をリセットしました。ETSおよびその他のプロバイダーによってサポートされる大規模な州プログラムは、主要な州全体で意味のある量で運営を継続しており、総括的提供とスコアリングへの安定した需要を支えています。カナダの規制当局が高プロファイルな情報漏洩を受けて子どものデータに対するより強力な保護措置と調達フレームワークを求めたことで、プライバシーはより緊急性を増しており、これは州および地区の両方の文脈で学校委員会の期待に影響を与えています。州のテクノロジーアップデートは、ピーク時に安定した提供を確保するためのオフラインモード、セキュアブラウジング、およびローカルキャッシュの役割を示しており、多様なインフラ条件全体で回復力を高めています。この地域のK - 12 テスティングおよびアセスメント市場は、SIS、LMS、およびアセスメントプラットフォーム全体の摩擦を低減する一貫した調達フレームワークと標準整合型統合から恩恵を受けています。

アジア太平洋地域は2031年にかけて9.14%のCAGRで成長すると予測されており、K - 12 テスティングおよびアセスメント市場全体でデジタルコンテンツ提供、教師支援、およびアセスメント近代化に関する政策の勢いと大規模な学生人口によって推進されています。インドの国家プラットフォームは、K-8環境でのデジタルアセスメントの継続的な採用をサポートできるコンテンツリポジトリとトレーニングツールを含む、教師と生徒のためのデジタル学習インフラへのアクセスを拡大し続けています。地域の一部での混在した接続性は、帯域幅の制約下で生徒のセッションを保護するプログレッシブウェブアプリ、ローカルキャッシュ、および回復力のあるテストクライアントへの需要を維持しています。デバイスの準備状況、セッション制御、およびコンテンツキャッシュを説明する州および地方の展開は、帯域幅の変動を管理する学校システムに有用なテンプレートを提供しています。地域の言語多様性を考慮して、テスト提供に多言語サポートを組み込んだプログラムも好まれています。デジタルインフラが改善しクラウド容量が拡大するにつれて、購買者はベンダープラットフォームがオフラインの安定性と明確な生徒プライバシー管理を示すことを期待しており、これは北米のトレンドを反映しています。柔軟なオフラインクライアントを備えたスケーラブルなクラウドバックエンドを提供するベンダーは、この地域での大規模な展開にサービスを提供するのに有利な立場にあります。

欧州は、K - 12 テスティングおよびアセスメント市場において資格フレームワーク、集中型試験の整合性、および生徒データのプライバシー保護に焦点を当てた安定した採用を示しています。英国および国際資格プロバイダーは、上位学年での学校ベースのアセスメントを補完する練習・復習ツールを含む、学習者と教育者向けのデジタルサポートの強化を継続しています。採用経路はガバナンスと言語によって国ごとに異なり、これがローカライゼーションとデータ居住地に対するベンダーの投資を形成しています。購買者は学校ベースのアセスメントと高度な国家試験の間の継続性を重視しており、両方にサービスを提供できるプラットフォームが有利です。アクセシビリティと使いやすさは、省庁と試験委員会がデジタル提供下での公平なアクセスを確保しようとする中で繰り返し求められる要件です。セキュリティ慣行を透明に文書化し、複数の言語をサポートし、国家データガイドラインに従って運営できるベンダーは調達基準を満たす可能性が高いです。標準と期待が収束するにつれて、明確なプライバシー管理と学校ベースの展開での強い実績を持つクラウドアーキテクチャが入札プロセスで注目を集めています。予測期間にわたって、欧州のK - 12 テスティングおよびアセスメント市場はインフラの着実な改善とアセスメント運営における品質保証への継続的な重点から恩恵を受けるはずです。

競合環境

K - 12 テスティングおよびアセスメント市場は、リテラシー、予測分析、および州の総括的ニーズにサービスを提供する専門企業とともに、規模を持つコアプロバイダーグループを特徴としています。Curriculum Associatesは、中学校の強化、代数1の拡張、およびスペイン語サポートを含むi-Readyポートフォリオを拡充し、学年帯全体での診断から指導へのパスウェイへの注力を強調しています。NWEAは、数百万件の中間実施から得られた達成度と成長に関するリアルタイムのコンテキストを提供する全国ダッシュボードを導入し、連携研究が習熟度予測を可能にする州をサポートしています。Renaissanceは、スコアを指導可能なアクションに変換するAI駆動の推奨を使用して主要なカリキュラム出版社とアセスメントを統合しており、これは作業負荷の軽減と一貫した介入に対する地区の優先事項に適合した設計です。

クラウドネイティブな提供は現在必須条件となっており、高度な試験プログラムはユニバーサルデザイン機能、デジタル配慮措置、およびランダム化された問題順序を組み込んだセキュアテストアプリケーションで採用を加速しています。College BoardのBluebookへの移行は、主要な試験スポンサーがアクセシビリティとセキュリティの運用標準を大規模に設定する方法を示しており、これがベンダープラットフォームに対する地区の期待に波及しています。DRCおよびパートナーからの州のテクノロジーアップデートは、現在大規模なオンラインアセスメントの典型となっているセキュアキオスクアプリ、コンテンツキャッシュ、およびデバイス準備プロトコルの進化を捉えています。Amplifyは、早期リテラシースクリーニング要件に整合し、K-3での継続的な進捗モニタリングをサポートする、より深いディスレクシアリスク測定と多言語オプションを含むmCLASSアセスメントスイートを拡充しています。

アセスメントを準備状況とキャリアパスウェイに結びつけるパートナーシップは、ACTが中等学年での指導と生徒準備のためのリソースを拡大するコラボレーションに見られるように、進化し続けています。ACTはまた、地域の利害関係者のための計画リソースで従来のアセスメント提供を補完する、教育から労働力へのパイプラインをコミュニティが整合させるのに役立つツールキットをリリースしています。市場全体で、購買者は有効性の透明性、SIS/LMSエコシステムとの明確な相互運用性、および標準的なデータ処理契約と明確な削除コミットメントに裏付けられたプライバシーファーストの運営を評価しています。K - 12 テスティングおよびアセスメント市場が進化するにつれて、測定をプラットフォームと次のステップに変換し、安定したアクセシブルなデジタル提供を提供し、厳密な検証と連携の証拠を公表するベンダーがシェアを獲得するのに最も有利な立場にあります。

K-12テストと評価産業のリーダー企業

Curriculum Associates

NWEA

Renaissance Learning

Cambium Assessment

Educational Testing Service (ETS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ACTはコミュニティカレッジパートナーとともに「成功へのパスウェイツールキット」をリリースし、地域の教育から労働力へのパイプラインを強化し、分野横断的なコラボレーションの戦略を文書化しました。

- 2025年10月:NWEAはMAP成長全国ダッシュボードを立ち上げ、達成度と成長の季節的な見解を提供し、承認済み連携を持つ州の習熟度予測をサポートしました。

- 2025年9月:Curriculum Associatesは、中学校向けi-Ready Pro、代数1の拡張、スペイン語多言語学習者向けの強化されたサポートを含む新しいi-Ready機能を発表しました。

- 2025年3月:Pearsonは、K-12リーダーの72%がデータ分析の時間節約と自由記述回答の自動採点によって推進されるアセスメント改善にAIを使用または検討していると報告しました。

グローバルK-12テストと評価市場レポートのスコープ

| 形成的アセスメント |

| 総括的アセスメント |

| 診断的アセスメント |

| 中間・ベンチマークアセスメント |

| 適応型アセスメント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 公立学校 |

| 私立・チャータースクール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| アセスメントタイプ別 | 形成的アセスメント | |

| 総括的アセスメント | ||

| 診断的アセスメント | ||

| 中間・ベンチマークアセスメント | ||

| 適応型アセスメント | ||

| 提供モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 公立学校 | |

| 私立・チャータースクール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

K - 12 テスティングおよびアセスメント市場の2031年までの規模と成長見通しは?

K - 12 テスティングおよびアセスメント市場規模は2025年に135億4,000万米ドルであり、2026年から2031年にかけて7.75%のCAGRで2031年までに207億3,000万米ドルに達すると予測されています。

どのアセスメントタイプがトップであり、どれが最も速く成長していますか?

総括的アセスメントが2025年に43.76%のシェアでトップとなり、適応型アセスメントは地区が精度と効率的なテストを優先する中で2031年にかけて10.14%のCAGRが予測される最も速く成長しているセグメントです。

どの提供モードが採用において他を上回っていますか?

オンライン方式は2025年に53.44%のシェアを保有し、クラウドネイティブプラットフォームが安全でアクセシブルなテストを大規模に標準化する中で、クラウドベースの展開は2031年にかけて8.53%のCAGRで成長すると予測されています。

どの地域が最大の需要を占め、どこで成長が最も速いですか?

北米は2025年に需要の36.53%を保有し、州全体の説明責任システムによって支えられており、アジア太平洋地域は継続的なデジタルトランスフォーメーションにより2031年にかけて9.14%のCAGRで拡大すると予測されています。

2026年から2031年の主な需要ドライバーは何ですか?

主要なドライバーには、通年型説明責任への移行、クラウドファーストのセキュアな提供、OneRosterおよびEd-Fiを通じた相互運用性、検証に裏付けられた中間・総括的連携、およびWCAGに整合したアクセシビリティのアップグレードが含まれます。

今後数年間で実装を遅らせる可能性のある調達リスクは何ですか?

最も多く挙げられるリスクは、情報漏洩後の地区のプライバシー審査の厳格化、コンテンツとスコアリングに対するAI妥当性検証の追加、およびパンデミック救済期間後の予算制約であり、これらが評価タイムラインを延長し、証拠とプライバシーバイデフォルトの運営を持つベンダーを有利にしています。

最終更新日: