スマートサーモスタット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

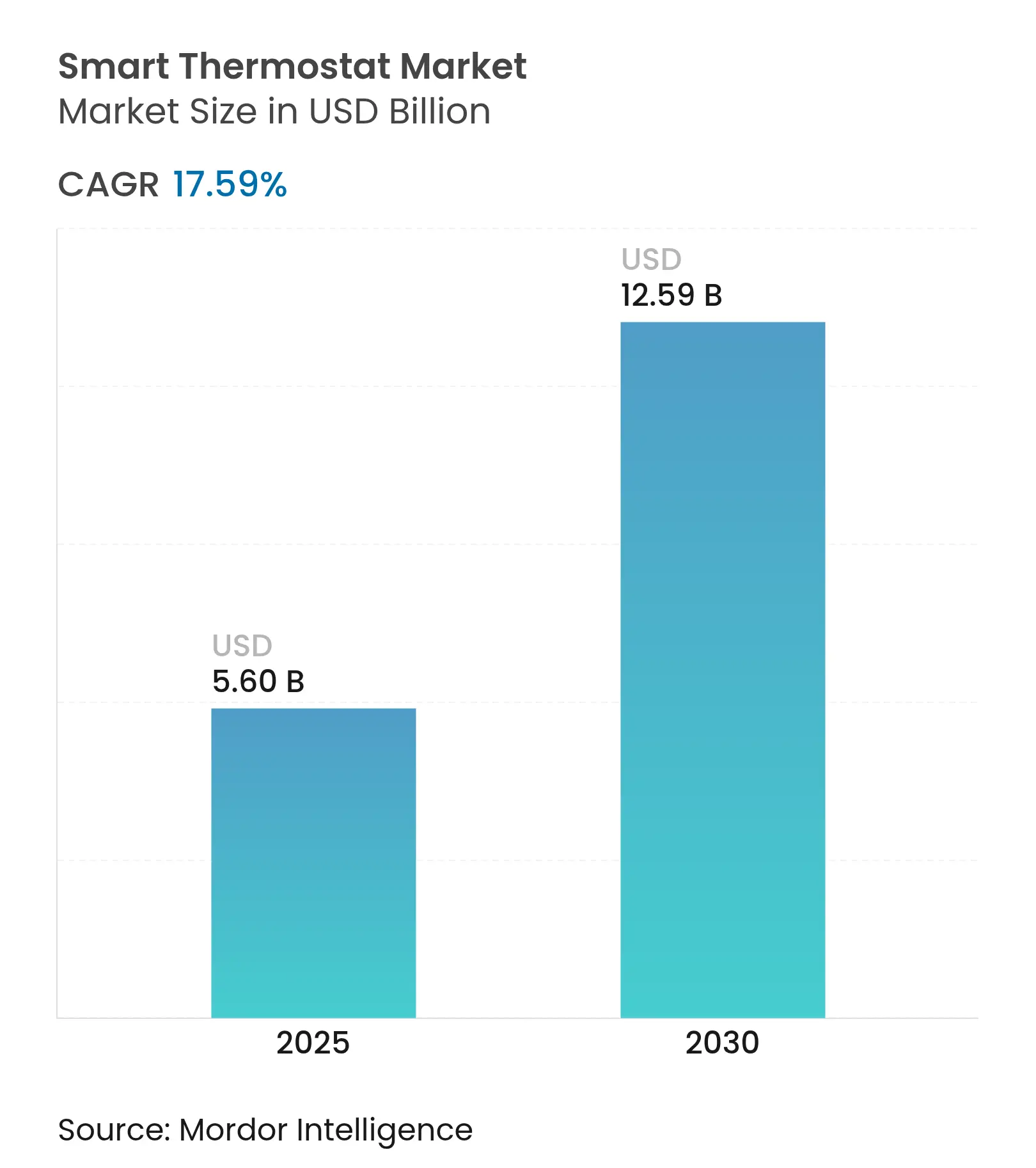

| 市場規模 (2025) | 5.60 十億米ドル |

| 市場規模 (2030) | 12.59 十億米ドル |

| 成長率 (2025 - 2030) | 17.59% CAGR |

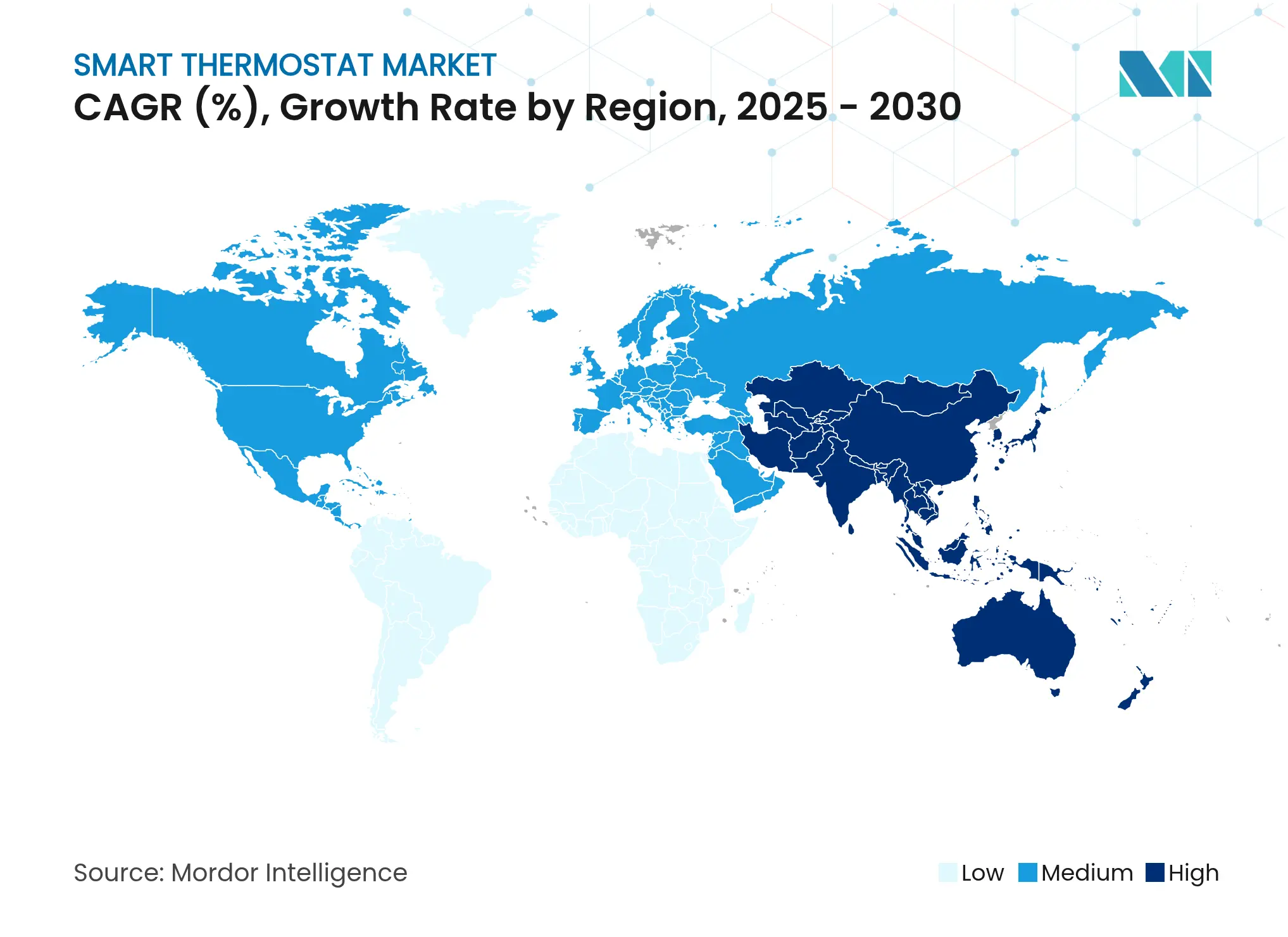

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートサーモスタット市場分析

スマートサーモスタット市場規模は2025年に56億米ドルと推定され、予測期間(2025年~2030年)中に17.59%のCAGRで2030年までに125億9,000万米ドルに達する見込みです。

成長は主に、エネルギー効率に関する政策の強化、電力網の近代化への継続的な投資、およびエコシステムのロックインを解消するMatterの相互運用性標準の採用によって牽引されています。電力会社はコネクテッドサーモスタットを電力網資産として位置づけ、仮想発電所に組み込むことでピーク需要の削減と予備容量コストの低減を図っています。[1]Rocky Mountain Institute、「仮想発電所と柔軟な負荷」、rmi.orgセンサー価格の低下、Wi-FiおよびThreadデュアルバンドチップの普及、ならびに天気予報と在室パターンに基づいてHVAC運転を最適化するAIベースの最適化技術も普及を後押ししています。一方、メーカーは半導体および銅の高騰するコストを吸収するため、ハードウェア価格のみでの競争ではなくプレミアムソフトウェア機能の強化に注力しています。

主要レポートのポイント

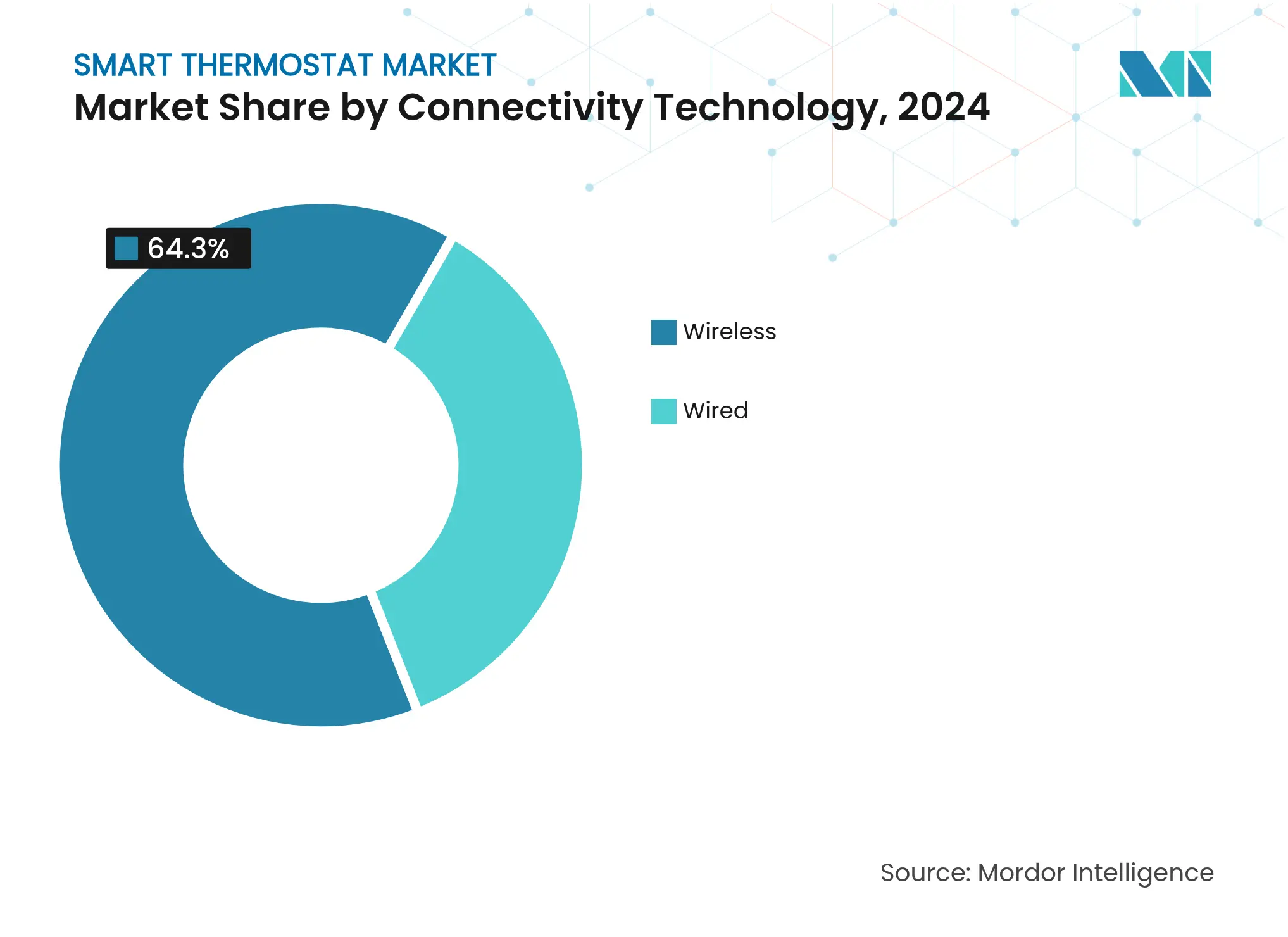

- 接続技術別では、Wi-Fiが2024年に64.30%の収益シェアでトップとなり、Threadは2030年までに21.05%のCAGRで拡大する見込みです。

- 設置タイプ別では、リトロフィットソリューションが2024年のスマートサーモスタット市場シェアの57.80%を占め、新築設置は2025年から2030年にかけて20.21%のCAGRで成長する見込みです。

- 製品インテリジェンスレベル別では、学習型サーモスタットが2024年のスマートサーモスタット市場規模の45.00%のシェアを占め、スタンドアロン/アプリ専用モデルは2030年まで19.23%のCAGRを記録する見込みです。

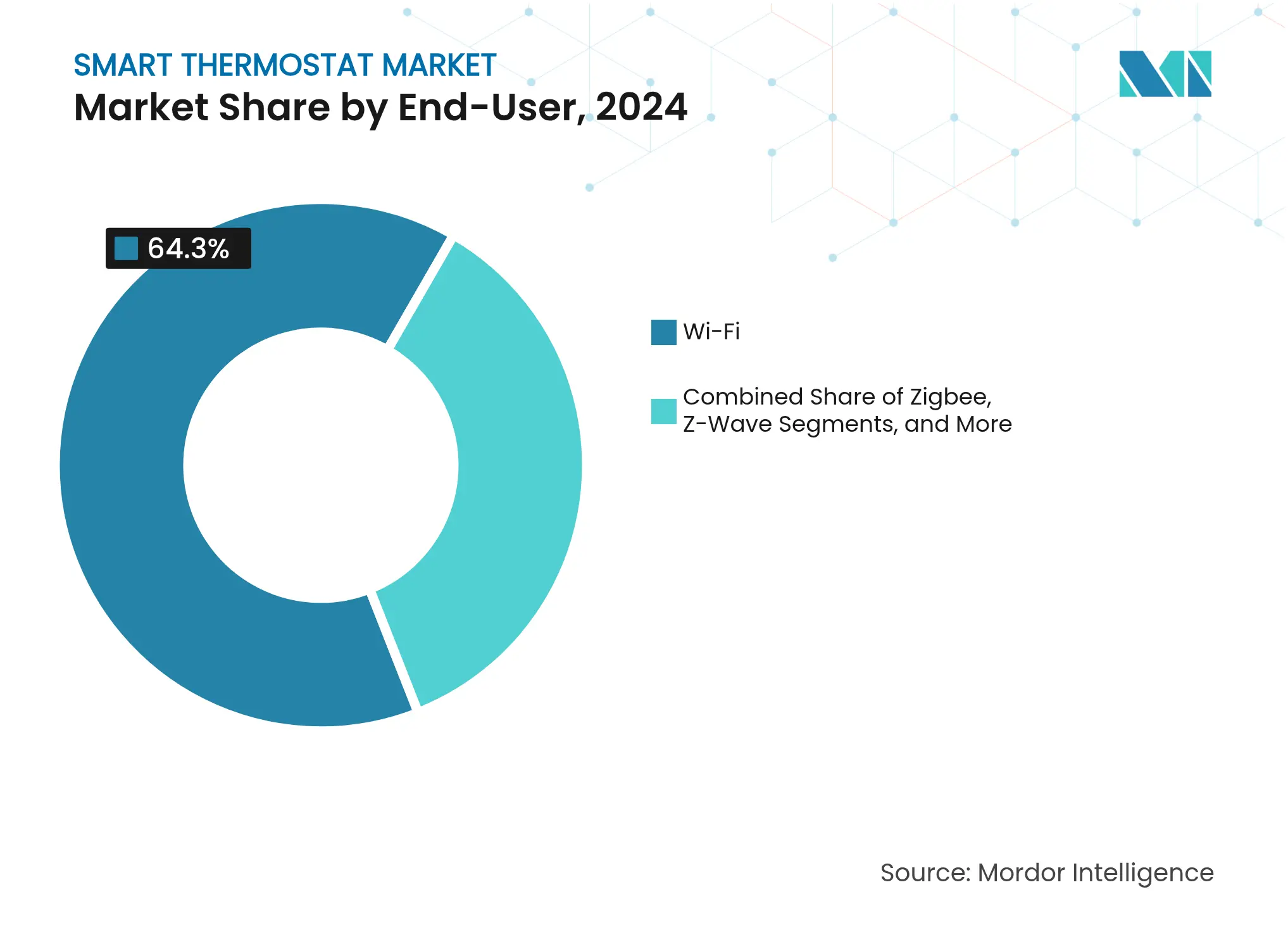

- エンドユーザー別では、住宅用セグメントが2024年の収益の71.20%を占め、商業用の導入は2030年まで18.90%のCAGRで拡大する見込みです。

- 地域別では、北米が2024年に38.60%の市場シェアでトップとなり、アジア太平洋地域が予測期間中に17.66%のCAGRで最も速い成長を遂げる見込みです。

世界のスマートサーモスタット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネデバイスへの需要増加 | +3.2% | 世界全体、特に北米およびEU | 中期(2〜4年) |

| 政府のインセンティブと動的料金の展開 | +2.8% | 北米、EU、日本、韓国 | 短期(2年以内) |

| スマートホームエコシステムおよびIoTハブの急速な普及 | +4.1% | 世界全体、北米およびAPACが主導 | 中期(2〜4年) |

| 仮想発電所の収益化 | +2.5% | 北米、EU、オーストラリア | 長期(4年以上) |

| Matterプロトコルが相互運用性の障壁を低下 | +3.7% | 世界全体、北米およびEUで早期の恩恵 | 短期(2年以内) |

| AIを活用したHVAC予知保全サブスクリプション | +1.9% | 北米、EU、先進的なAPAC | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブが市場浸透を加速

充実した補助金プログラムと動的料金制度により、スマートサーモスタット市場はアーリーアダプターを超えた層へと拡大しています。日本の「省エネ2025プロジェクト」は高効率コネクテッド暖房システムを対象とし、旧式機器の撤去に対するボーナス支払いを提供することで、マンションや一戸建て住宅の買い替えサイクルに影響を与えています。[2]経済産業省、「省エネ2025プロジェクト概要」、meti.go.jpカリフォルニア州は低所得世帯向けにインテリジェントHVACコントロールの設置に5,000万米ドルを拠出し、エネルギー公平性と柔軟な負荷の普及を結びつけています。フランス、ドイツ、韓国でも同様のリベート制度が設けられており、ほとんどの世帯で回収期間を3年未満に短縮しています。これらの施策は、電力価格が高く気候政策目標を持つ地域での普及を促進し、リトロフィット案件の数量成長を強化するとともに、新築住宅への事前設置コントロールに対するビルダー需要を喚起しています。

スマートホームエコシステムの統合が価値提案を拡大

2024年後半にリリースされたThread 1.4は、クレデンシャル共有とセルフヒーリングメッシュネットワーキングをホームIoTの標準機能としています。このアップデートにより、サーモスタットはボーダールーターとして機能し、Wi-Fiが不安定な場合にトラフィックをルーティングしてホーム全体の信頼性を向上させます。[3]Thread Group、「Thread 1.4仕様」、threadgroup.orgApple、Google、Amazonは2026年までにハブ製品へのThread 1.4サポートを公式に表明しており、ベンダーアプリなしでのクロスプラットフォームペアリングを保証しています。消費者は初期設定時のオンボーディングが迅速になり、脱落が減少することで、サブスクリプション型エネルギーサービスプランの継続率向上につながります。商業施設においては、オープンAPIが既存のビル管理ソフトウェアとの統合を簡素化し、インストーラーのトレーニング時間を削減します。これらのネットワーク効果は、照明、セキュリティ、HVACを単一インターフェースで管理できるエコシステムを評価することで、対応可能な需要を拡大します。

仮想発電所の収益化が新たな収益源を創出

電力会社はリアルタイムで負荷を削減する能力に対して世帯に報酬を支払うようになっています。VoltusとResideoは、サーモスタットベースのデマンドレスポンスプログラムに中部大西洋岸の約1,100万人の顧客を登録し、電力網の逼迫時にHVACの消費を削減した参加者に支払いを行っています。100MWのピーカープラントを建設する場合と比較して、集約されたサーモスタット群は同等の予備容量をより低い資本コストで実現します。デバイスベンダーは、ディスパッチコマンドを数秒で実行する高速双方向メッセージングとともに、OpenADRおよびIEEE 2030.5標準を統合することで対応しています。これらの機能はメーカーにサービス収益をもたらし、消費者に継続的な節約をもたらすことで、電力会社、ベンダー、住宅所有者の利益を一致させ、長期的なユニット販売を強化します。

Matterプロトコルの標準化が相互運用性の摩擦を解消

2024年の商業ローンチ以来、Matterは670以上のThread対応製品を認証しており、サーモスタットが大きな割合を占めています。ロイヤリティフリーのフレームワークにより、スタートアップは独自スタックの費用を支払うことなくスマートサーモスタット市場に参入でき、競争の激化と平均販売価格の低下をもたらしています。UL Solutionsは2024年にMatter 1.3へのテストプログラムを拡大し、サーモスタットがリアルタイムの消費値をブロードキャストできるエネルギーレポート機能を追加しました。かつてベンダーロックインを懸念していた商業ビル管理者は、入札書類にMatter準拠を明記するようになり、マルチベンダー調達の柔軟性を確保しています。この変化は、地域サプライヤーが仕様を採用するにつれてイノベーションサイクルを加速し、地理的リーチを拡大します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期製品・設置コスト | -2.1% | 世界全体、特に新興市場 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティへの懸念 | -1.8% | EU、北米、先進的なAPAC | 中期(2〜4年) |

| レガシーHVAC配線の断片化 | -1.5% | 北米、EUの旧建物 | 中期(2〜4年) |

| 成熟市場におけるアーリーアダプターの飽和 | -1.2% | 北米、西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンのコスト上昇が手頃な価格を圧迫

半導体不足と銅価格の変動により、コネクテッドサーモスタットの部品表コストは2024年から2025年にかけて15〜20%上昇しました。中国製スマートホームデバイスに対する米国の関税がこの増加を複合的に悪化させており、ブランドは利益率の圧縮か店頭価格の引き上げかの選択を迫られています。一部のメーカーは貿易障壁を回避しサプライリスクを分散するため、最終組み立てを台湾、ベトナム、メキシコに移転しています。インストーラーによると、労働費を含むリトロフィットの総コストは400米ドルを超えることが多く、新興経済圏での支払い意欲を上回っています。その結果、複数のベンダーが初期費用を軽減するため、販売ポータル内にファイナンスや電力会社のリベート書類をバンドルするようになっています。

サイバーセキュリティの脆弱性が消費者の信頼を損なう

2024年に発表された学術的なペネトレーションテストにより、多くの消費者向けIoTデバイスがデフォルトパスワードや古いTLSライブラリを搭載したまま出荷されており、クレデンシャルスタッフィングやサービス拒否攻撃にさらされていることが実証されました。[4]arXiv、「消費者向けIoTデバイスのセキュリティ分析」、arxiv.org欧州連合のサイバーレジリエンス法および米国のラベルプログラムは、透明なセキュリティサポートライフサイクルを義務付けており、認証コストの増加と製品開発タイムラインの長期化をもたらしています。企業はさらに厳格であり、病院やデータセンターはネットワークアクセスを許可する前にハードウェアルートオブトラストチップとオンプレミス制御サーバーを要求します。定期的なファームウェアパッチのサイクルを文書化できるベンダーは調達上の優位性を得る一方、リスクがあると見なされるデバイスは有利なエネルギー節約効果にもかかわらず普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続技術別:Wi-Fiの優位性がThreadの台頭に直面

Wi-Fi対応ユニットは2024年の出荷台数の64.30%を占め、ほぼ普遍的なルーター普及率と簡便な設置ワークフローを反映しています。この強固な地位により、Wi-Fiは基準年においてスマートサーモスタット市場シェアの最大単一セグメントとなっています。このセグメントは住宅用の買い替え需要の増加から引き続き恩恵を受けていますが、メッシュ対応のThreadチップが量産に入るにつれて成長は鈍化しています。Threadデバイスは2030年まで21.05%のCAGRを記録すると予測されており、低消費電力、シームレスなオンボーディング、自動ネットワーク修復を提供することでWi-Fiのリードを着実に侵食しています。一方、Zigbeeはレガシーのビル管理システムソフトウェアとクリーンに統合できるため、商業用リトロフィットで引き続き人気を博しています。Z-Waveは、サブGHz帯の干渉のないリンクを優先するセキュリティシステムインストーラーの間でニッチな地位を維持しています。MatterコントローラーがWi-FiとThreadのトラフィックをブリッジする能力の向上により、将来の住宅はコスト、範囲、バッテリー寿命を最適化しながら所有者を特定のベンダーに縛り付けない混合スタック展開を採用するでしょう。

第2世代のThreadシリコンはすでにデュアルスタック機能を内蔵しており、ボーダールーターに障害が発生した場合に2.4GHz Wi-Fiへのフォールバックを可能にしています。Appleが2026年までにセットトップボックスにThread 1.4ファームウェアをリリースするというコミットメントにより、潜在的な対応可能ベースが数千万台のハブに拡大します。商業施設においては、Threadの確定的なレイテンシとマルチパスルーティングが、ドロップアウトに敏感な在室者快適性アプリケーションの信頼性を向上させます。この変化を見越したベンダーは、Threadリンクのステータスを強調するネットワーク品質ダッシュボードをモバイルアプリに搭載し、インストーラーのトラブルシューティングを容易にし、企業の施設管理者の信頼を強化しています。

設置タイプ別:リトロフィット市場が現在の成長を牽引

リトロフィット案件は2024年のユニット需要の57.80%を占め、買い替え準備が整った標準的なプログラマブルサーモスタットの膨大な設置ベースを活用しています。この動向により、リトロフィットは予測期間全体を通じてスマートサーモスタット市場規模の最大セグメントとして位置づけられています。デバイスメーカーがユニバーサル取り付けプレートとCワイヤーアダプターを導入し、住宅所有者が30分以内にセルフインストールできるようになったことで、このカテゴリーは繁栄しています。並行して、建築基準の改正とグリーンボンドのインセンティブが新築需要を加速させ、2025年以降に建設された住宅への事前設置システムに対して20.21%のCAGRをもたらしています。大規模な集合住宅デベロッパーは、物件管理ソフトウェアがポートフォリオ全体のエネルギーデータを集約できるよう、オープンプロトコルのサーモスタットを指定することが多く、ESGレポートの信頼性を高めています。

商業用リトロフィットは、単一のオフィスタワーが週末に1,000台の従来型壁面サーモスタットを交換でき、即座のエネルギー削減と迅速な回収を実現できることから注目を集めています。地域の電力会社は、負荷シフト指標が検証された後にプロジェクトコストの最大30%を払い戻すパフォーマンスベースのリベートで提案を魅力的にしています。新築ビルでは、統合設計アプローチによりサーモスタットが照明およびアクセス制御と共有IPバックボーン上に配置され、コミッショニングが簡素化されます。市場参加者はそのため製品ラインをセグメント化しており、価格重視のDIYユニットは住宅所有者を対象とし、プロフェッショナルグレードのBACnet対応モデルは大規模プロジェクトに入札するコントラクターのニーズを満たしています。

製品インテリジェンスレベル別:学習アルゴリズムがプレミアムセグメントを定義

学習型サーモスタットは2024年の総出荷台数の45.00%を占め、適応型スケジューリングと在室感知によってプレミアム層を確立しています。このクラスターはスマートサーモスタット市場の最も収益性の高いセグメントを形成しており、月次エネルギーレポートと予知保全アラートを通じてサブスクリプション収益をもたらしています。スタンドアロンのアプリ制御デバイスは19.23%のCAGRで最も速いユニット成長を記録しており、主にリモートアクセスに関心があるが高い価格タグを敬遠する購買者に訴求しています。中間価格帯のコネクテッドモデルはルールベースの自動化をサポートし、マルチセンサーバリアントはきめ細かいゾーン制御を必要とするオフィスを対象としています。

エッジでの大規模言語モデル推論により、単純なオン・オフサイクルと比較してHVACの稼働時間が33.3%削減されています。ベンダーは気象データと電力料金スケジュールをダウンロードして設定温度を毎時最適化するクラウドコネクターを統合しています。シリコン価格の低下に伴い、高度な分析機能がエントリーモデルに移行し、セグメントの境界がさらに曖昧になっています。この変化はブランドにプレミアム製品を共食いすることなく機能マトリックスを刷新するという課題を突きつけており、製品サイクルの短縮と時間をかけて機能を積み重ねるモジュール式アクセサリーエコシステムをもたらしています。

エンドユーザー別:住宅用の優位性にもかかわらず商業用セグメントが加速

住宅用購買者が2024年の数量の71.20%を占め、スマートサーモスタット市場において世帯がトップの地位を占めています。パンデミック期の住宅改修ブームがDIY設置を後押しし、空間暖房の電化が進む中で勢いは引き続き強まっています。しかし商業用顧客は、企業のカーボンニュートラル誓約が強まる中で18.90%のCAGRでより速く成長するでしょう。オフィス、小売チェーン、ホテルは在室分析を統合して快適性と節約のバランスを取るデバイスを好みます。病院や学校も、換気過剰なしに新鮮空気の義務を満たすためにコネクテッドサーモスタットを採用しています。

仮想発電所への参加は、数千平方メートルを管理する不動産オーナーにとって特に魅力的です。年間インセンティブの支払いが設備投資を相殺し、多くの米国の州で回収期間を2年未満に短縮しています。施設管理者は一方で、サーモスタットを照明およびプラグ負荷制御と統合し、統一されたダッシュボードを構築しています。企業を対象とするベンダーはそのため、厳格なITポリシーに沿ったオープンAPI、ロールベースのアクセス、およびサイバーセキュリティ認証を強調しています。

接続プロトコル別:プロトコルの収束が競合ダイナミクスを再形成

Wi-Fiは2024年の出荷台数の64.30%のシェアで引き続き優位を占め、消費者向けルーターの普及率を反映しています。しかしThreadは2030年までに22.43%のCAGRという最も急速な拡大を示しています。現在では必須条件と見なされているMatter認証が両プロトコルをブリッジし、セットアップコードなしでクロスベンダーのペアリングを可能にしています。Zigbeeはリトロフィット商業用コントロールの主力として残り、Z-Waveはプロフェッショナルなセキュリティインストーラーの間で足場を維持しています。独自の915MHz リンクは、スループットよりも範囲を優先する非常に大規模な産業キャンパスで支持されています。

イーサネットおよびPoEモデルは、確定的な通信と集中電力供給を求めるデータセンターに登場しています。しかしPoEスイッチのコストが低下するにつれて、特にITチームがWi-Fi輻輳を避けたい場合、このような有線オプションが中規模オフィスでシェアを獲得する可能性があります。全体として、範囲、帯域幅、バッテリー寿命の間の綱引きにより、プロトコルの状況は今後5年間は多様なままとなりますが、Matterの抽象化レイヤーがエンドユーザーから複雑さを隠し、主流の普及を持続させます。

地域分析

北米は2024年に38.60%のシェアで最高の収益を記録し、Energy Starラベリング、州レベルのデマンドレスポンスインセンティブ、および高い一人当たりHVAC普及率に支えられています。欧州がこれに続き、2030年までの深い建物エネルギーリトロフィットを義務付けるFit-for-55パッケージによって牽引されています。しかしアジア太平洋地域は17.66%のCAGRで最も速い成長を記録するでしょう。中国は2024年に1億8,500万台のエアコンユニットを出荷しており、コネクテッドコントローラーへのアップグレードを促す膨大な設置ベースを提供しています。日本のカーボンニュートラルロードマップは既存住宅ストックの効率改善を要求しており、韓国のスマートホーム税額控除は統合HVACコントロールのコストを引き下げています。

急速に都市化が進む東南アジアでは、中産階級の世帯がスマートサーモスタットをステータスシンボルと季節的な熱波時の省エネツールの両方として捉えています。タイとマレーシアの政府補助金プールにはコネクテッドHVACが対象機器として含まれるようになり、対応可能な需要が拡大しています。その他の地域では、ラテンアメリカがネットメタリング改革を活用するブラジルと新築商業ビルにスマートエネルギーコードを採用するメキシコを中心に緩やかな成長を示しています。中東の購買者はガラス張りのタワーの高い冷房負荷の制御に注力していますが、低所得セグメントではコストが依然として障壁となっています。地域格差により、メーカーはチャネル戦略を調整し、新興経済圏では低価格SKUを提供しながら成熟市場ではクラウドサービスのアップセルを行う必要があります。

競合環境

競争は中程度であり、激化しています。年間数量の15%以上を占めるベンダーは存在せず、多様化したサプライベースが維持されています。レガシーHVACの大手企業はサービスネットワークを活用し、コネクテッドサーモスタットをヒートポンプや可変速コンプレッサーと組み合わせてバンドル提供を実現しています。テクノロジー企業はAIソフトウェア、音声アシスタント統合、洗練されたユーザーインターフェースに注力し、ハードウェアサプライヤーではなくプラットフォームオーケストレーターとして自社を位置づけています。

Matterの標準化により接続性が差別化の手段としての機能を低下させ、競争の焦点が分析精度と顧客サポート体験へとシフトしています。Carrier GlobalとGoogle Cloudは2025年にヒートポンプ、蓄電池、サーモスタットを単一の最適化ループに統合するAIベースのホームエネルギー管理プラットフォームを発表しました。Generacはecobee Smart Thermostat Essentialを129.99米ドルで発売し、スタンバイ発電機のクロスセルを行いながら大衆市場への普及を目指してカテゴリーに参入しました。Resideoはプロフェッショナルインストーラーチャネルの育成を継続し、コントラクターの好みに合わせたHoneywell Home FocusPROモデルを発表しています。

積極的な新規参入者はオープンプロトコルによって生まれた低い参入障壁を活用し、インドおよび東欧の価値セグメントを標的にしています。複数の中国ODMが小売業者向けにストアブランドでホワイトラベルのThreadサーモスタットを提供するようになり、プライベートラベルの浸透が進んでいます。特許出願は在室検知、適応型強化学習制御、デバイス内エッジAIに集中しています。ソフトウェアサブスクリプション収益が増加するにつれて、ベンダーはアップデートの寿命とサポート期間を延長し、ブランドの粘着性を高め、初期ハードウェアマージンを超えた年金収入を創出しています。

スマートサーモスタット業界のリーダー企業

ecobee

Emerson Electric Co.

Johnson Controls

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Carrier GlobalとGoogle Cloudが、バッテリー対応HVACソリューションと気象ベースの予測を統合したAI駆動のホームエネルギー管理システムの段階的展開を発表しました。

- 2025年2月:GeneracがCES 2025でecobee Smart Thermostat Essentialを発表し、年間HVACコストの最大23%削減を謳いました。

- 2025年1月:Ecobeeが停電時のスタンバイ電力と熱負荷を調整する発電機統合機能を導入しました。

- 2024年9月:Thread Groupがシームレスなマルチデバイスオンボーディングのためのクレデンシャル共有を追加したThread 1.4仕様をリリースしました。

世界のスマートサーモスタット市場レポートの範囲

スマートサーモスタットは住宅と企業の両方で使用され、ユーザーが携帯デバイスを通じてリモートで設定を管理できます。これらのサーモスタットは有線と無線の形式で提供されており、同じ機能を持ちながら設置プロセスが異なります。「スマート」と称されるこれらのデバイスは、現代の建物のIoTシステムと通信し、適応学習のためにAIを活用し、アクティブなジオフェンシングを採用し、エネルギー使用量を削減し、次世代の仮想プライベートアシスタントと連携することができます。

本調査はスマートサーモスタットの世界的な販売収益を掘り下げ、主要な市場指標と成長触媒に注目しています。業界の主要メーカーを取り上げ、市場評価と成長予測を支援します。また、市場ダイナミクスに影響を与えるマクロ経済的要素も考慮しています。レポートは各種セグメントにわたる市場規模と予測を提供しています。

スマートサーモスタット市場の調査は、タイプ別(有線、無線)、設置タイプ別(新築、リトロフィット)、コンポーネント別(在室センサー、音声制御、エネルギートラッキング、その他)、エンドユーザー業種別(住宅用、商業用)、および地域別(北米、ヨーロッパ、アジア太平洋、その他の地域)のセグメント化を対象としています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)で提供されています。

| 無線 | Wi-Fi |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Bluetooth | |

| 有線 |

| 新築工事 |

| リトロフィット |

| 学習型スマートサーモスタット |

| コネクテッド/プログラマブル |

| スタンドアロン/アプリ専用 |

| 住宅用 | 一戸建て住宅 |

| 集合住宅 | |

| 商業用 | オフィス |

| 小売・ホスピタリティ | |

| 医療施設 | |

| 教育キャンパス | |

| 産業用およびその他 | 軽工業 |

| データセンター |

| Wi-Fi |

| Zigbee |

| Z-Wave |

| Thread(Matter対応) |

| Bluetooth/BLE |

| 独自の915MHz/サブGHz RF |

| イーサネット/PoE |

| 学習型スマートサーモスタット |

| スタンドアロン/アプリ専用(スマートフォン中心) |

| コネクテッド/プログラマブル |

| マルチセンサー環境認識型 |

| 音声アシスタント統合型 |

| 予知保全/自己診断コントローラー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 接続技術別 | 無線 | Wi-Fi | |

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Bluetooth | |||

| 有線 | |||

| 設置タイプ別 | 新築工事 | ||

| リトロフィット | |||

| 製品タイプ別 | 学習型スマートサーモスタット | ||

| コネクテッド/プログラマブル | |||

| スタンドアロン/アプリ専用 | |||

| エンドユーザー別 | 住宅用 | 一戸建て住宅 | |

| 集合住宅 | |||

| 商業用 | オフィス | ||

| 小売・ホスピタリティ | |||

| 医療施設 | |||

| 教育キャンパス | |||

| 産業用およびその他 | 軽工業 | ||

| データセンター | |||

| 接続プロトコル別 | Wi-Fi | ||

| Zigbee | |||

| Z-Wave | |||

| Thread(Matter対応) | |||

| Bluetooth/BLE | |||

| 独自の915MHz/サブGHz RF | |||

| イーサネット/PoE | |||

| 製品インテリジェンスレベル別 | 学習型スマートサーモスタット | ||

| スタンドアロン/アプリ専用(スマートフォン中心) | |||

| コネクテッド/プログラマブル | |||

| マルチセンサー環境認識型 | |||

| 音声アシスタント統合型 | |||

| 予知保全/自己診断コントローラー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートサーモスタット市場の現在の規模はどのくらいですか?

市場は2025年に56億米ドルと評価されており、2030年までに125億9,000万米ドルに達する予測です。

スマートサーモスタット市場はどのくらいの速さで成長すると予測されていますか?

アナリストはエネルギー効率義務とMatterの広範な採用に牽引され、2025年〜2030年に17.59%のCAGRを予測しています。

スマートサーモスタットの出荷台数でどの接続技術がトップですか?

Wi-Fiが2024年の出荷台数の64.30%を占めており、Threadが予測21.05%のCAGRで最も速く拡大しています。

電力会社がスマートサーモスタットに関心を持つ理由は何ですか?

コネクテッドユニットは仮想発電所に集約でき、費用対効果の高いピーク負荷削減を実現し、住宅所有者にデマンドレスポンスのインセンティブを提供します。

新興市場での普及における主な障壁は何ですか?

初期の機器・設置コストが世帯収入に対して依然として高く、補助金とファイナンスがギャップを縮め始めているものの課題が残っています。

現代のスマートサーモスタットはどの程度安全ですか?

必須の暗号化と定期的なファームウェアアップデートによりセキュリティは向上していますが、新しい規制への準拠はコストを増加させ、継続的なベンダーサポートを必要とします。

最終更新日: