エンドオブライン自動化および統合ケースハンドリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

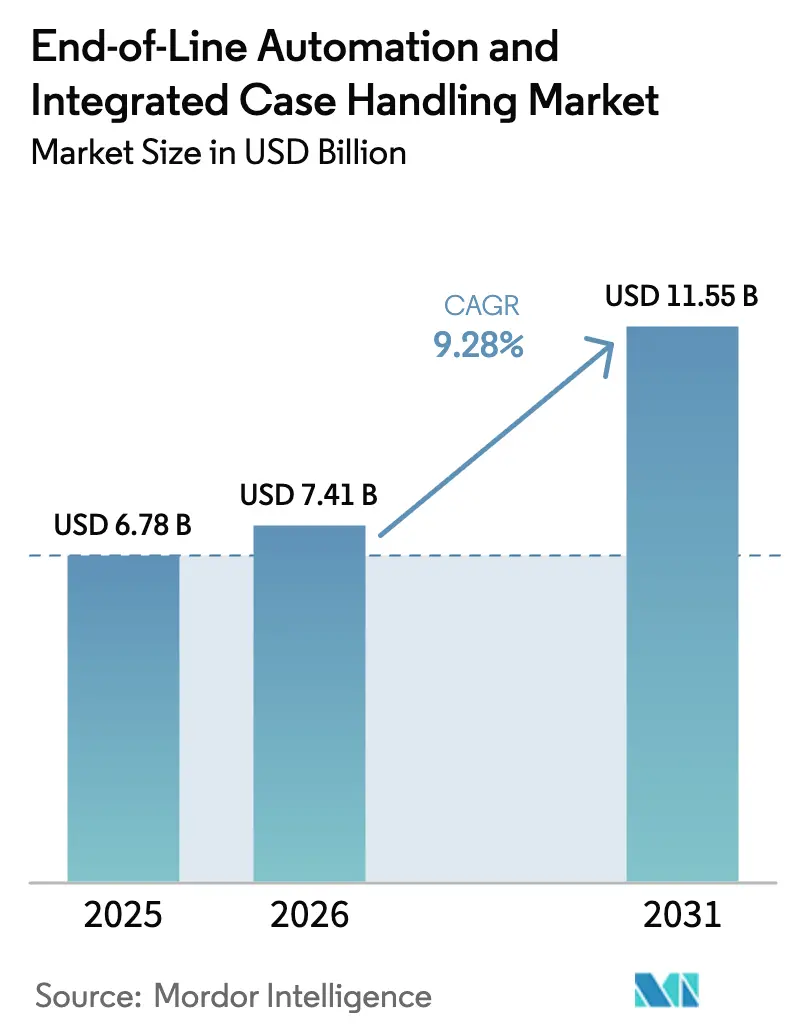

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 11.55 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

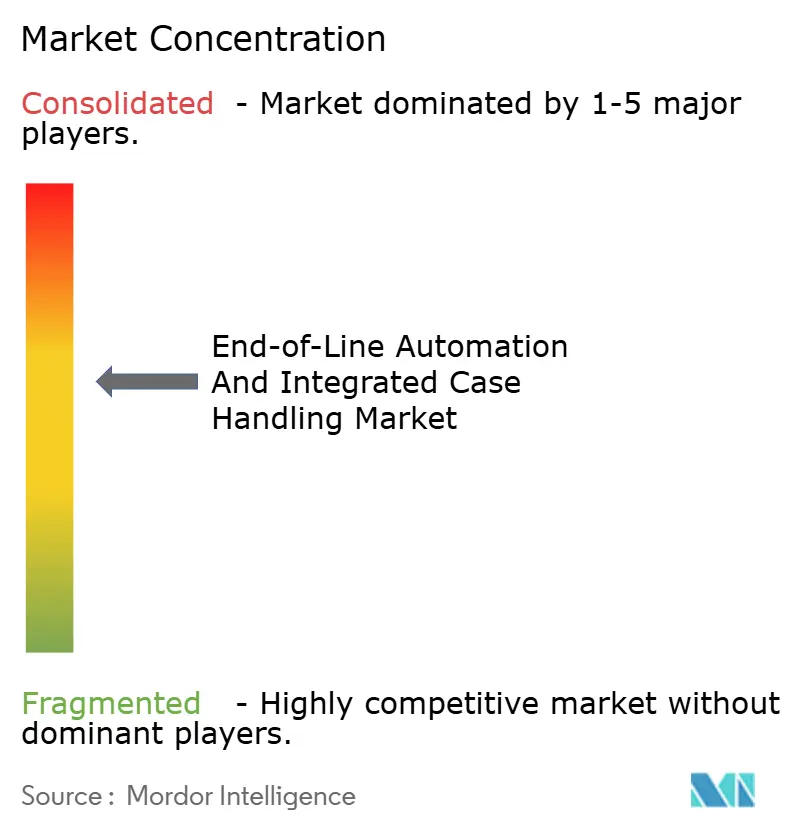

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドオブライン自動化および統合ケースハンドリング市場分析

エンドオブライン自動化市場規模は2026年に74億1,000万米ドルと推定され、2025年の67億8,000万米ドルから成長し、2031年には115億5,000万米ドルに達する見通しで、2026年から2031年にかけて9.28%のCAGRで成長します。直近の投資サイクルは、メーカーがポイントソリューションからSKUの多様性と高スループットのバランスを取る統合型データ中心ラインへと移行していることを示しています。需要は、倉庫における逼迫した労働市場、eコマースフルフィルメント拠点の急速な拡大、24時間365日の無人運転に対する高まる期待によって支えられています。設備メーカーはモジュール式機械、オープンソフトウェアアーキテクチャ、および計画外ダウンタイムを削減する広範なセンサーネットワークで対応しています。設備投資は食品、飲料、パーソナルケア分野で最も旺盛ですが、最も急速な増分利益は直接消費者向け配送の約束を果たすためにブラウンフィールド施設を改修しているオムニチャネル小売業者からもたらされています。

主要レポートのポイント

- ソリューションタイプ別では、ケースパッカーが2025年のエンドオブライン自動化および統合ケースハンドリング市場シェアの26.12%を占めました。

- 自動化レベル別では、完全自動化システムのエンドオブライン自動化および統合ケースハンドリング市場規模は2026年から2031年にかけて11.76%のCAGRで成長する見込みです。

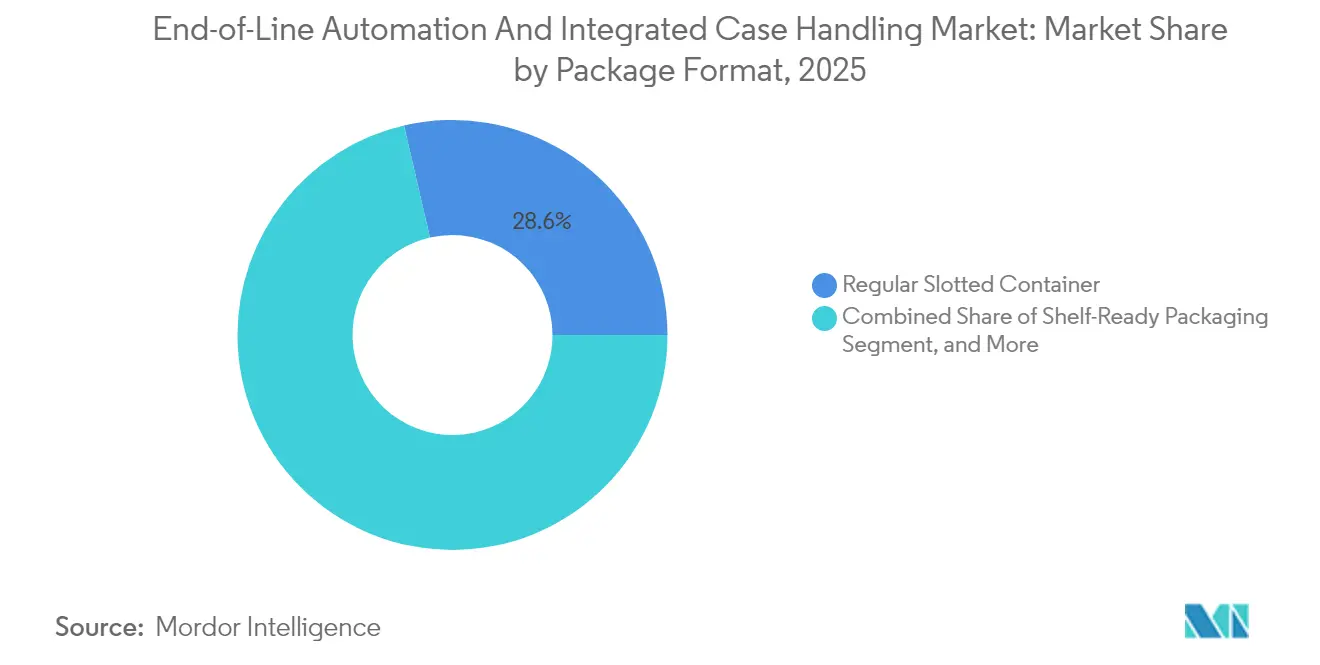

- パッケージフォーマット別では、レギュラースロッテッドコンテナが2025年のエンドオブライン自動化および統合ケースハンドリング市場シェアの28.62%を占めました。

- エンドユーザー産業別では、eコマースおよび小売のエンドオブライン自動化および統合ケースハンドリング市場規模は2026年から2031年にかけて10.19%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のエンドオブライン自動化および統合ケースハンドリング市場シェアの37.05%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンドオブライン自動化および統合ケースハンドリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 柔軟なケースパッキングを求めるSKU増殖の急増 | +2.1% | グローバル、特に北米とヨーロッパで顕著 | 中期(2〜4年) |

| ビジョンガイドロボットパレタイザーの採用拡大 | +1.8% | アジア太平洋地域が中心、北米へも波及 | 短期(2年以内) |

| 高ミックス・低ボリュームフルフィルメントを推進するeコマースへのシフト | +1.9% | グローバル、北米・ヨーロッパ・中国で早期に進展 | 中期(2〜4年) |

| 倉庫における労働力不足と賃金上昇 | +2.3% | 北米とヨーロッパ、アジア太平洋地域へも拡大 | 短期(2年以内) |

| 稼働率向上に貢献するIoTベースの予知保全の統合 | +1.0% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| エンドオブライン材料削減を推進するサステナビリティ規制 | +0.8% | ヨーロッパが先行、北米とアジア太平洋地域が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SKU増殖が柔軟なケースパッキングを要求

消費財メーカーは年間約20%のSKU成長を報告しており、ライン運営者は長時間のチェンジオーバーなしに大きく異なるフットプリント、重量、保護要件を処理することを余儀なくされています。[1]Packaging Strategies、「SKU増殖とパッケージングラインの柔軟性」、packagingstrategies.com 最新のサーボ駆動ケースパッカーはレシピベースの調整と自動エンドエフェクター交換機能を備えており、チェンジオーバー時間を数時間から数分に短縮し、小ロット生産を経済的に実現可能にしています。高度なビジョンシステムが寸法データをAI搭載モーションプランナーに送り、コレーションパターンを動的に調整します。早期採用企業は製品の複雑さにもかかわらずライン稼働率が85%を超えることを確認しており、柔軟な自動化が需要変動に対するヘッジとして有効であることを実証しています。柔軟性によって並行した手動パッキングラインの必要性が回避されると、設備投資の回収が加速します。

労働力不足が自動化採用を加速

主要物流拠点全体で倉庫の欠員率が15%を超え、2025年には賃金インフレが8%を上回ったことで、オペレーターは完全自律型のパレタイジング、シーリング、ストレッチラッピングセルの導入を検討するようになっています。無人エンドオブラインゾーンは残業依存を低減し、反復的な持ち上げ作業に伴う安全上の責任リスクを軽減します。自動化ベンダーは、労働コスト削減、労災補償請求の減少、および初回合格率の向上を組み合わせた2年未満の回収期間を算出した後、ロボティクスを採用する中堅企業の急増を報告しています。ライン全体の刷新に消極的な企業でさえ、夜間シフトにコボットパックステーションを導入し、人員配置のプレミアムなしにスループットを安定させています。

eコマースフルフィルメントセンターが高ミックス自動化を牽引

直接消費者向けチャネルは、従来の小売の予測可能なパレット積載とは異なり、施設が毎日数千の固有の注文構成を出荷することを強いています。統合されたソフトウェアとコントロールが、ケースエレクティング、ボイドフィリング、プリントアンドアプライラベリング、混載ケースパレタイジングを一連の継続的なフローで調整します。リアルタイムの注文再優先化は、機械の状態に対してキャリアのカットオフ時間を考慮するAIスケジューリングエンジンを活用し、当日配送ウィンドウを確保します。食料品および家電製品の事業者は、サイロ化された設備から統合制御レイヤーへ移行した後、注文精度が30%向上したと報告しており、この統合制御レイヤーはワークロードをその場で再調整することができます。

ビジョンガイドロボットパレタイザーがマテリアルハンドリングを変革

3Dビジョンロボットパレタイザーの導入は、生産者が手動パレット構築を排除し混載ケース積載に対応しようとする中、年間35%のペースで増加しています。機械学習アルゴリズムが不規則または脆弱な品目に対して最適な積み付けレシピを生成し、積載不安定事象を40%削減します。新型コボットパレタイザーはオンボード安全スキャナーを統合しており、フェンシングを必要とせずに作業者がスリップシートを補充できます。この技術がパターンを瞬時に切り替える能力は、同一フットプリント内でeコマースの単品注文、季節的なパッケージバリアント、プロモーションバンドルに対応することを可能にし、高ボリュームの単一品種を超えてアドレス可能な市場を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズラインに対する高い初期設備投資 | -1.4% | グローバル、新興市場での影響が最大 | 短期(2年以内) |

| 複雑な統合プロジェクトに対応できる熟練技術者の不足 | -1.1% | グローバル、先進国での不足が最も深刻 | 中期(2〜4年) |

| レガシーと最新の自動化コンポーネント間の相互運用性の問題 | -0.9% | 北米とヨーロッパ | 中期(2〜4年) |

| 接続されたエンドオブラインシステムにおけるサイバーセキュリティリスク | -0.6% | グローバル、重要産業でより高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が採用を制約

カスタムエンドオブラインセルのコストは50万米ドルから500万米ドルに達し、建物の補強、ユーティリティのアップグレード、および長期にわたる試運転期間を必要とすることが多いです。変動する受注残を抱える中小企業は、特に財務チームが3年未満の回収期間を要求する場合、投資をためらいます。製薬および食品メーカーは、ベースラインシステムコストを2倍にする追加の検証および文書化費用に直面しています。リースモデルおよびサービスとしての提供形態が登場しつつありますが、リスク回避的な会計慣行のため、北米以外での普及は依然として遅れています。

熟練技術者の不足が複雑な統合を制限

ブラウンフィールドサイトはレガシーPLC、フィールドバスネットワーク、および独自のSCADAレイヤーに依存しており、新しいロボットはこれらと統合する必要がありますが、両世代に精通した技術者のプールは縮小しています。統合の見積もりは、サプライヤーが希少な専門家を数ヶ月前からスケジュールするため、グリーンフィールドプロジェクトのコストを30%上回ることが定期的に発生しています。強力な社内保守チームを持つ企業はリスキリングプログラムに投資していますが、人材ギャップは依然として続いており、プロジェクトのタイムラインを長引かせ、総設置コストを増加させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:統合ソフトウェアがデジタルトランスフォーメーションを触媒

ケースパッカーは2025年のエンドオブライン自動化市場シェアの26.12%を占め、高速ライン内の主要なボトルネック解消装置としての地位を確立しています。パレタイザーは、倉庫自動化戦略が一貫した積載品質を求める中で2位にランクされました。統合ソフトウェアおよびコントロールのエンドオブライン自動化市場規模は、設備総合効率を監視する統合ダッシュボードへの移行が進む中、2025年の14億2,000万米ドルから2031年には28億2,000万米ドルへと増加し、12.14%のCAGRを反映すると予測されています。ベンダーはマイクロストップを検出し稼働率を最大6ポイント向上させる高度な分析モジュールをバンドルするケースが増えています。予測期間にわたり、エッジ展開AIモデルは記述的アラームから、リアルタイムでサーボパスを自動調整する処方的調整シーケンスへと移行するでしょう。

ケースシーラーやパレットラッパーなどの二次設備は、小売業者の積載完全性基準を満たすために引き続き重要です。インラインX線ユニットやビジョンベースのフラップ検出システムを含む補助検査システムへの需要は、ブランドオーナーが品質基準を引き上げる中で並行して拡大しています。生産者は現在、これらの周辺機器が重要な品質特性を集中型ヒストリアンにフィードバックし、エンドオブライン自動化市場全体でクローズドループ改善を可能にするオープンAPIを期待しています。

自動化レベル別:完全自律ラインが加速

完全自動化構成は2025年のエンドオブライン自動化市場の53.74%を占め、オペレーターが最小限の監視で24時間365日の生産を追求する中、11.76%のCAGRで成長しています。多関節ロボット、サーボダイバーター、スマートコンベアを採用した無人セルは、状態基準保全ルーティンを採用した後、平均故障間隔が5,000時間を超えることを実証しています。半自動化の代替手段は、人間の器用さが優れた不良率をもたらす脆弱なガラスや職人向け商品を扱うアプリケーションで依然として主流です。

完全自律化への投資意欲は、労働コストとスクラップコストの削減を合わせて年間75万米ドルを超えると試算する製薬、飲料、および自動車ティア1工場で最も強くなっています。完全自律ラインに関連するエンドオブライン自動化市場規模は2026年から2031年の間に22億5,000万米ドル以上増加すると予測されており、新工場の設計図においてデフォルトの選択肢として定着しています。インテグレーターは現在、すべての提案にデジタルツインシミュレーションをパッケージ化しており、設備投資決定前に変動するSKUミックス下でのスループットについて財務チームに明確な見通しを提供しています。

パッケージフォーマット別:シェルフレディデザインが台頭

レギュラースロッテッドコンテナは市場を支配し、コスト効率と既存のエレクティングおよびシーリング機械との互換性から2025年の収益の28.62%を占めました。シェルフレディパッケージングに関連するエンドオブライン自動化市場規模は、小売チェーンがより迅速な棚補充サイクルを義務付ける中、10.93%のCAGRで成長すると予想されています。ミシン目入りのティアアウェイウィンドウにより手動カッターの使用が不要となり、店内の商品陳列時間が35%短縮されます。コンバーターは現在、ディスプレイパネルに高解像度グラフィックをラミネートしており、二次的な小売トレイを必要とせずにブランドストーリーテリングを可能にしています。

ケースパッキングラインは、フラットクラッシュ強度を維持しながらシェルフレディSKUを処理するためにエンドエフェクターをアップグレードしています。早期採用企業は、補充を簡素化するディスプレイレディカートンを採用した後、回転率の高いスナック菓子の売上が二桁増加したと報告しています。トレイとラップアラウンドブランクは依然として飲料マルチパックに効率的に対応していますが、一部のボトラーは段ボール重量を削減しサステナビリティ目標を達成するために、段ボールパッドとオーバーラップフィルムの組み合わせを試験しています。

エンドユーザー産業別:eコマースが急速な普及を促進

食品・飲料工場は、厳格な衛生規制と絶え間ないSKUの変動により、2025年の総需要の31.44%を占めました。しかし、eコマースおよびオムニチャネル小売業者は、小包出荷業者が手動パックテーブルを自動ボイドフィル、プリントアンドアプライ、ロボットソーテーションに置き換える中、10.19%のCAGRを記録すると予測されています。高ミックス注文は、リアルタイムのキャリアカットオフウィンドウに基づいてタスクを再優先化する予測ソフトウェアを推進しており、エンドオブライン自動化産業内でソフトウェア重視のソリューションが純粋に機械的なソリューションを上回る理由を示しています。

シリアライゼーション法が医薬品メーカーに統合ケースコーディングとパレット集約を通じた監査ループの完結を促す中、ヘルスケアの採用が拡大しています。自動車ティアサプライヤーも同様に、トレーサビリティ要件と新しいパックジオメトリをもたらすバッテリー電気パワートレインへのシフトに牽引されて投資しています。家庭用品およびパーソナルケアセグメントは、長時間のダウンタイムなしにバルクのクラブフォーマットと精密な小売ポーションを切り替えられるモジュール式ラインを活用しており、エンドオブライン自動化市場を取り巻く柔軟性の必要性を強化しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の37.05%を占め、中国の製造規模、インドの消費財拡大、日本のロボティクス早期採用に支えられています。エンドオブライン自動化市場において、各国政府はスマートファクトリー投資に対する税額控除を提供しており、労働集約型セルから自律型パレタイザーへの移行を加速しています。 [2]Gulf News、「中東多角化計画における自動化プロジェクト」、gulfnews.com 。地域のOEMは、価格感度を満たしながら国際安全基準を維持するローカライズされたソリューションを共同開発するためにグローバルブランドとのパートナーシップを強化しています。

北米は、持続的な労働力不足がグリーンフィールドおよびブラウンフィールド施設の両方でフルライン改修への資本配分を加速する中、高い需要を維持しています。高度なモーションコントロールエコシステム、広範なIIoT接続性、および成熟した流通インフラが大規模プロジェクトを支援しており、特に2時間配送ウィンドウを目指す飲料ボトラーの間で顕著です。リサイクル段ボールの使用を奨励するサステナビリティ法制は、軽量ボードグレードを反りなく処理できるスマートケースフォーマーへの投資をさらに促進しています。

ヨーロッパのエンドオブライン自動化市場は、産業横断的なインダストリー4.0プログラムと、エネルギー効率の高いモジュール式機械を脚光に押し上げる厳格な生産者責任指令の恩恵を受けています。同地域の強力な食品および製薬クラスターは、高まる衛生基準に対応するためにクローズドシステムラインを採用しており、不動産制約の中で倉庫メザニン展開向けに調整されたパレタイジングロボットが普及しています。

競合環境

エンドオブライン自動化市場は中程度の集中度を示しています。Krones AGとSidel Groupは、垂直統合されたケースハンドリング、検査、ストレッチラッピングポートフォリオを通じて飲料産業を支配しています。ロボティクスの大手であるABB Ltd.、FANUC Corporation、KUKA AGは、軽量の段ボールペイロード向けに微調整された6軸およびSCARAプラットフォームでパレタイジングの市場シェアを獲得しています。[3]Packaging World、「エンドオブライン設備メーカーが統合の覇権を争う」、packworld.com ProMach Inc.やBluePrint Automationなどの中堅専門企業は、アプリケーション固有の専門知識を強調し、迅速なチェンジオーバーやスペース制約が従来のレイアウトを非効率にする案件で契約を獲得しています。

競合のダイナミクスは現在、ソフトウェアの差別化に依存しています。ベンダーはラインレベルのMESコネクター、AI支援OEEダッシュボード、およびクラウドネイティブの予知保全スイートを展開し、機械的な設備をデータ駆動型資産へとアップグレードしています。戦略的買収は続いており、ProMachの2025年のRobopac買収によりストレッチラップのフットプリントが拡大し、ABBの上海工場はアジアの成長曲線に対応するためにパレタイザーの生産能力を2倍にしました。

協働ロボティクスは、EndFlex LLCやITW Hartnessなどの小規模な挑戦者の参入領域を広げています。プラグアンドプレイのビジョンスタックを活用することで、これらの企業はフルケージ型セルではなく既存のパックステーションにコボットを統合し、段階的な自動化を進める中小企業にアピールしています。シリアライズされた製品データが国家トレーサビリティレジストリに送られる中、顧客がその保護を精査するにつれ、エッジからクラウドへのサイバーセキュリティ提供が競争上の堀として浮上しています。

エンドオブライン自動化および統合ケースハンドリング産業リーダー

Krones AG

Sidel Group

Syntegon Technology GmbH

Schneider Packaging Equipment Company, Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Krones AGがドイツのノイトラウブリングに8,500万米ドルの自動化技術センターを完成させ、AIドリブンパッケージングラインのデジタルツインテストベッドを設置しました。

- 2025年9月:ABB Ltdが上海のロボティクス生産能力拡大に1億2,000万米ドルを投資し、パレタイザーの生産量を2倍にするとともに、エンドオブラインタスク向けの新型コボットを発表しました。

- 2025年8月:ProMach Inc.がRobopac S.p.A.を1億8,000万米ドルで買収し、ヨーロッパ全域でのストレッチフィルムの専門性を強化しました。

- 2025年7月:FANUC Corporationがケースパッキング向けの統合ビジョン搭載CRX-25iAコボットを発売し、中小企業の労働力不足に対応しました。

グローバルエンドオブライン自動化および統合ケースハンドリング市場レポートの範囲

| 半自動化 |

| 完全自動化 |

| ケースエレクター |

| ケースパッカー |

| ケースシーラー |

| パレタイザー |

| パレットラッパー |

| 統合ソフトウェアおよびコントロール |

| 補助設備 |

| その他のソリューションタイプ |

| 食品・飲料 |

| 製薬・ヘルスケア |

| 家庭用品・パーソナルケア |

| eコマースおよび小売 |

| 自動車 |

| 物流 |

| その他のエンドユーザー産業 |

| レギュラースロッテッドコンテナ |

| トレイおよびラップアラウンド |

| シェルフレディパッケージング |

| バッグおよびポーチ |

| ケグおよびドラム |

| その他のパッケージフォーマット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 自動化レベル別 | 半自動化 | ||

| 完全自動化 | |||

| ソリューションタイプ別 | ケースエレクター | ||

| ケースパッカー | |||

| ケースシーラー | |||

| パレタイザー | |||

| パレットラッパー | |||

| 統合ソフトウェアおよびコントロール | |||

| 補助設備 | |||

| その他のソリューションタイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製薬・ヘルスケア | |||

| 家庭用品・パーソナルケア | |||

| eコマースおよび小売 | |||

| 自動車 | |||

| 物流 | |||

| その他のエンドユーザー産業 | |||

| パッケージフォーマット別 | レギュラースロッテッドコンテナ | ||

| トレイおよびラップアラウンド | |||

| シェルフレディパッケージング | |||

| バッグおよびポーチ | |||

| ケグおよびドラム | |||

| その他のパッケージフォーマット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のエンドオブライン自動化市場の規模はどのくらいですか?

市場は2026年に74億1,000万米ドルに達し、9.28%のCAGRで2031年までに115億5,000万米ドルへの上昇が見込まれています。

エンドオブラインシステムの採用をリードしている地域はどこですか?

アジア太平洋地域がグローバル収益の37.05%を占め、密集した製造拠点とスマートファクトリーに対する政府のインセンティブに牽引されています。

エンドオブラインソリューション内で最も成長が速いセグメントはどれですか?

統合ソフトウェアおよびコントロールセグメントは、工場がデータ駆動型最適化を優先する中、2031年まで12.14%のCAGRで拡大すると予測されています。

完全自動化ラインが支持される理由は何ですか?

労働力不足、賃金上昇、24時間365日の操業の必要性が、メーカーを迅速な回収と一貫した品質を実現する無人セルへと向かわせています。

将来の投資に最も影響を与える促進要因は何ですか?

CAGRへの影響が+2.3%である労働力不足が、自動化予算の加速における最も強力な触媒であり続けています。

中小メーカーにとって採用の最大の障壁は何ですか?

高い初期設備投資コスト(カスタマイズラインあたり多くの場合50万米ドルから500万米ドル)が中小企業を躊躇させ、回収期間を3年以上に延ばしています。

最終更新日: