抗血小板薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.18 十億米ドル |

| 市場規模 (2031) | 16.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗血小板薬市場分析

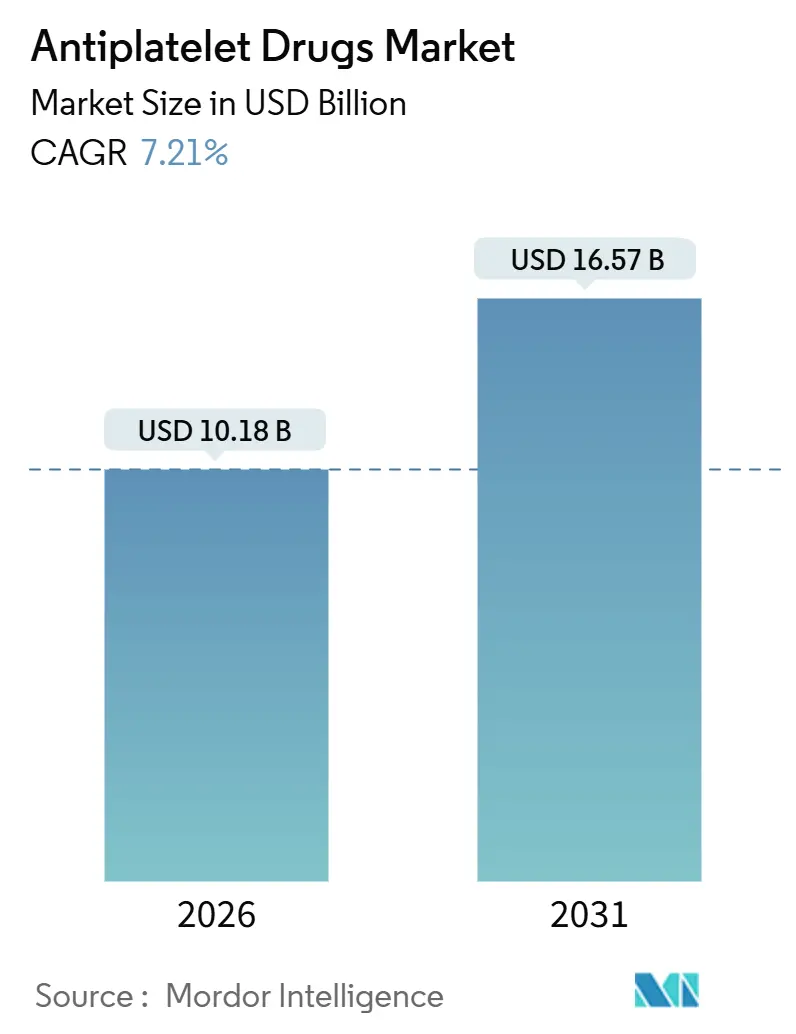

抗血小板薬市場規模は2026年に108億米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.21%で成長し、2031年までに165.7億米ドルに達すると予想されています。

堅調な成長は三つの構造的要因に支えられています。すなわち、心血管疾患による死亡率の上昇、ガイドラインで推奨される強力なP2Y12阻害薬の普及拡大、および新興経済国における経皮的冠動脈インターベンション(PCI)能力の急速な拡充です。並行するトレンドとしては、血栓リスクを高める高齢化人口の増加、強力な二剤抗血小板療法に対する支払者の受容、および薬物反応の遺伝子型依存的な変動に対応する民族特異的製剤への製造業者の投資が挙げられます。競争戦略は現在、優れた有効性と出血リスクのバランスを取ること、急性期ケア向けの注射剤ポートフォリオの拡充、および治療期間を延長するためのデジタルアドヒアランスプラットフォームの活用に重点が置かれています。中央・東欧、ラテンアメリカ、東南アジアでは、PCI普及率が高所得国の水準を下回っており、大きな機会が存在します。一方、主要な出血リスクへの懸念や、心房細動患者に対する直接経口抗凝固薬への代替が逆風となっています。予測期間を通じて、抗血小板薬市場はジェネリックのチカグレロルおよびアジアと欧州における国内P2Y12バイオシミラーがブランド品のマージンを侵食するため、数量主導ながら価格競争が激しい状況が続くと予想されます。

主要レポートのポイント

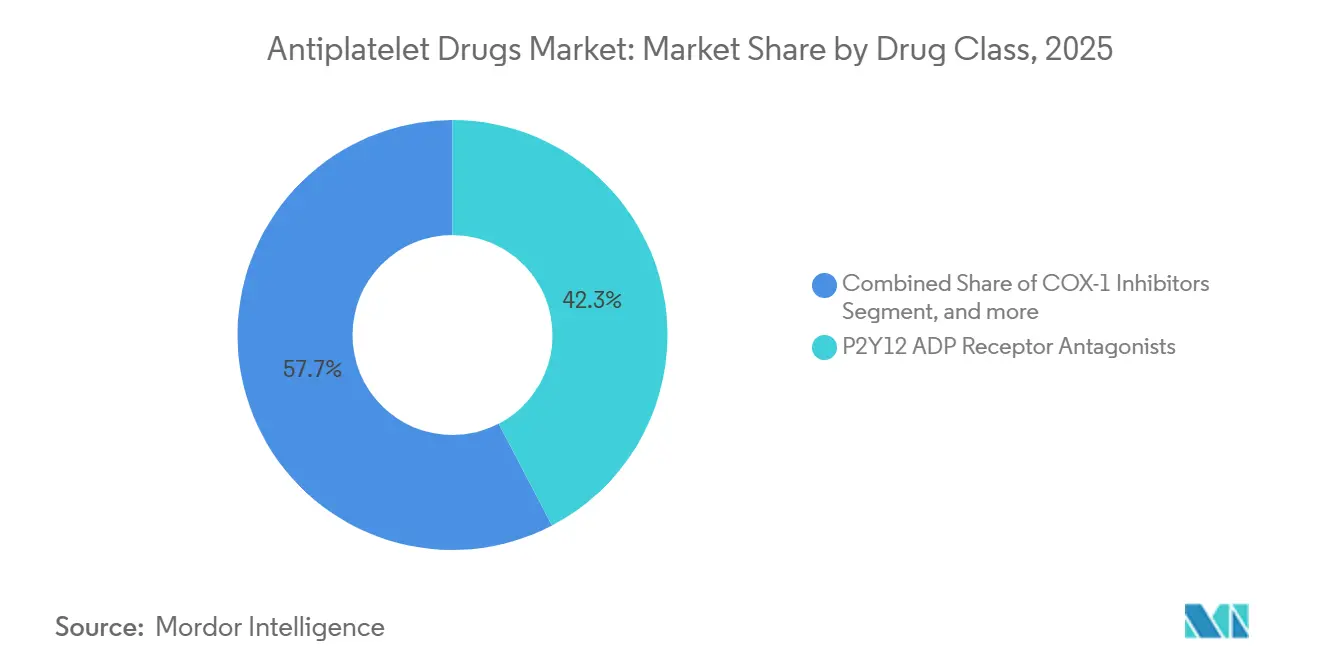

- 薬剤クラス別では、P2Y12阻害薬が2025年の抗血小板薬市場シェアの42.34%を占めてトップとなり、糖タンパクIIb/IIIa製剤は2031年までに9.54%のCAGRで拡大すると予測されています。

- 適応症別では、心筋梗塞が2025年の抗血小板薬市場の36.54%を占め、PCI需要は2031年まで9.43%のCAGRで拡大しています。

- 投与経路別では、経口製剤が2025年の売上シェアの72.34%を占め、注射剤は2031年まで9.76%のCAGRで成長すると予測されています。

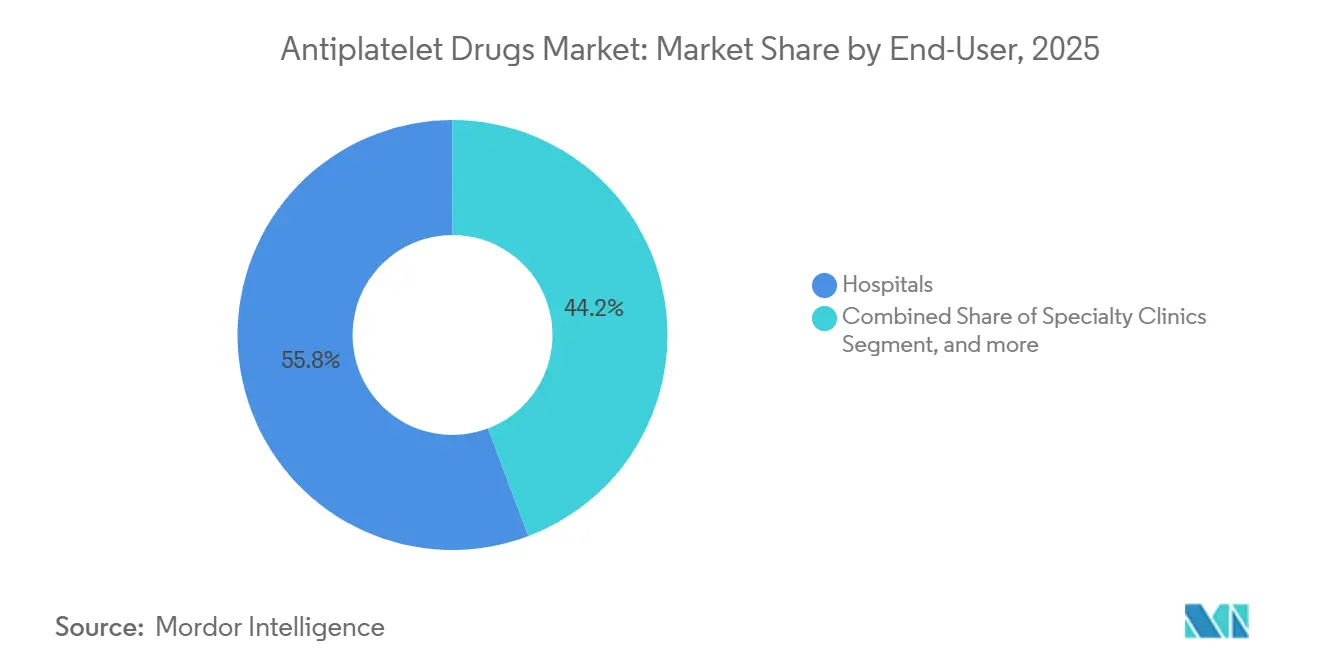

- エンドユーザー別では、病院が2025年のグローバル数量の55.76%を占め、在宅ケア環境は10.54%のCAGRで成長しています。

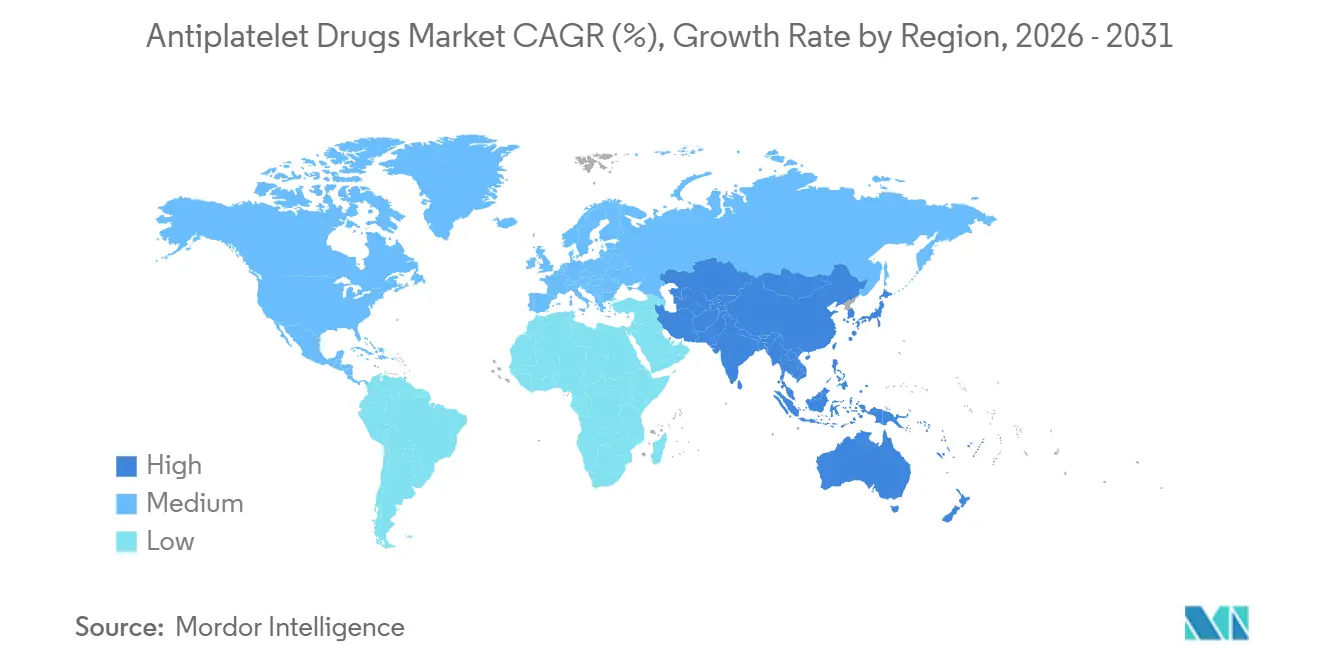

- 地域別では、北米が2025年のグローバル売上の43.12%を占め、アジア太平洋が8.43%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル抗血小板薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な心血管疾患負担の増大 | +1.8% | 南アジア・サブサハラアフリカで急激な圧力を伴うグローバル規模 | 長期(4年以上) |

| 急速に拡大する高齢者人口 | +1.5% | 北米、欧州、日本;中国でも拡大中 | 長期(4年以上) |

| 二剤抗血小板療法のガイドライン主導の普及 | +1.3% | 北米、西欧、オーストラリア | 中期(2~4年) |

| 経皮的冠動脈インターベンションの普及拡大 | +1.2% | アジア太平洋中核、中東・ラテンアメリカへの波及 | 中期(2~4年) |

| 血小板機能検査ガイド下の個別化療法の拡大 | +0.7% | 北米、欧州の一部センター | 短期(2年以内) |

| 民族特異的経口P2Y12阻害薬の開発 | +0.6% | 東アジア(中国、日本、韓国)、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な心血管疾患負担の増大

2022年の心血管疾患による死亡者数は1,980万人に達し、そのうち虚血性心疾患が900万人を占め、世界的な二次予防療法の必要性を改めて示しています。低・中所得国がこれらの死亡者の80%を占めているにもかかわらず、抗血小板薬の適用患者へのカバレッジは30%未満にとどまっており、南アジアおよびサブサハラアフリカにおける大きな未充足需要を裏付けています。世界保健機関の2025年グローバルアクションプランは、2030年までに抗血小板薬カバレッジを50%にすることを目標としており、この目標を達成するにはさらに2億人の患者への治療開始が必要です。インド、ナイジェリア、インドネシアの政府はジェネリッククロピドグレルを優先する調達入札で対応し、治療対象患者プールを拡大する一方でブランド品の価格設定に課題をもたらしています。したがって、製造業者は豊富な供給量の維持と、予算制約のある医療システム向けのコスト最適化製剤の開発という二重の命題に直面しています。

急速に拡大する高齢者人口

65歳以上の成人は若年層と比較して血小板反応性が3倍高く、血栓リスクが5倍大きいため、慢性抗血小板療法の主要な使用者として位置づけられています[1]国際連合、「世界人口高齢化2024」、un.org。国際連合は、2050年までにこの年齢層の人口が16億人に達すると予測しており、東アジアと南欧で最も急激な増加が見込まれています。日本はこの課題を如実に示しています。2024年には75歳以上の患者が急性冠症候群入院の68%を占めましたが、標準用量のチカグレロルは出血合併症を40%増加させたため、減量レジメンの採用が促進されました。中国とイタリアでも同様の動向が見られ、低用量錠剤、遺伝子型スクリーニング、および治療強度を個別化するための血小板機能検査の研究が推進されています。高齢者層の拡大は需要を増大させる一方で、安全性への精査を強化しています。

二剤抗血小板療法のガイドライン主導の普及

2025年のACC/AHA/SCAIガイドラインは、PCIを受ける急性冠症候群患者に対してチカグレロルまたはプラスグレルにクラスIの地位を与え、クロピドグレルを代替選択肢に格下げしました。米国の病院処方集はすぐに対応し、2025年にはチカグレロルがPCI後処方の61%を占め、2年前の42%から上昇しました。欧州のガイダンスも糖尿病および多枝病変患者に対してこの優先順位を反映しましたが、各国の支払者はステップ療法規則によって実施を遅らせました。その結果、北米とスカンジナビアでは急速な普及が見られる一方、南欧・東欧では最大2年の遅れが生じています。全体として、ガイドラインの強化はプレミアムセグメントを維持しますが、出血リスクと予算への影響に対する支払者の精査を高めています。

血小板機能検査ガイド下の個別化療法の拡大

VerifyNowや血栓弾性測定法などのポイントオブケアアッセイにより、クロピドグレル治療患者の28%が治療中の高血小板反応性を示し、再発性心筋梗塞リスクが2.3倍上昇することが明らかになりました[2]米国心臓病学会誌、「治療中高血小板反応性研究」、jacc.org。2025年には米国の14の学術センターが定期検査を統合し、非応答者をチカグレロルまたはプラスグレルにエスカレーションしました。経済モデリングでは、単一の再発性心筋梗塞を予防することで150米ドル~300米ドルの検査コストが相殺されることが示されています。標準化されたカットオフ値の欠如や断片的な償還制度などの障壁は残っていますが、ガイドラインの進化とデバイスコストの低下に伴い、普及が拡大すると予想されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 重大出血イベントのリスク | -1.4% | 高齢者人口(北米、欧州、日本)で急性的なグローバル規模 | 中期(2~4年) |

| 新規抗血小板薬の高コスト | -1.1% | 低・中所得国(サブサハラアフリカ、南アジア、ラテンアメリカ) | 長期(4年以上) |

| 薬物反応性を制限する遺伝的多型 | -0.6% | 東アジア、中東、欧州の一部サブグループ | 中期(2~4年) |

| 代替薬としての直接経口抗凝固薬へのシフト | -0.8% | 北米、西欧(心房細動コホート) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重大出血イベントのリスク

BARCタイプ3または5の出血は、チカグレロルまたはプラスグレル使用者の年間2%~4%に影響し、クロピドグレルの1.5%~2.5%と比較して、高齢患者に対する臨床医の懸念を高めています。2024年のメタ分析では、75歳を超えると1年ごとに出血リスクが8%上昇することが示されました。欧州のセンターでは、安定した患者を3ヶ月後に強力な薬剤からクロピドグレルに切り替えることでこれを軽減し、血栓イベントを増加させることなく重大出血を半減させています。米国食品医薬品局の2025年安全性通知は、80歳以上の成人における頭蓋内出血リスクを強調し、より短い治療期間を推奨しました[3]米国食品医薬品局、「抗血小板療法に関する安全性通知」、fda.gov。シェアを維持するため、製造業者は減量錠剤とプロトンポンプ阻害薬との配合剤をテストしています。

新規抗血小板薬の高コスト

チカグレロルまたはプラスグレルの月間小売価格は300米ドル~400米ドルであり、患者が薬局費用の40%~70%を自己負担することが多い多くの低所得環境では手が届きません。インドの価格当局は2024年にブランドチカグレロルを1,200インドルピー(14米ドル)に上限設定し、企業はジェネリックパートナーシップへの転換を余儀なくされました。サブサハラアフリカでは、月5米ドルのクロピドグレルでさえ心筋梗塞後の生存者の多くには手が届かず、高い治療中断率につながっています。これらの環境では費用対効果分析が1QALYあたり150,000米ドルを超えており、支払者は最高リスクコホートへの償還を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:強力なP2Y12阻害薬が売上を主導し、IIb/IIIa製剤が加速

P2Y12拮抗薬は2025年売上の42.34%を占め、心筋梗塞後およびPCI後ケアにおける定着を示しています。2025年のACC/AHAガイドラインはチカグレロルとプラスグレルをクロピドグレルより優先させ、そのリーダーシップを強固にしました。対照的に、糖タンパクIIb/IIIa阻害薬は絶対値では小さいものの、複雑なPCI中のベイルアウト投与に頼るインターベンション医師により9.54%のCAGRで成長すると予測されています。COX-1阻害薬は基本的ながらコモディティ化しており、上昇余地を制限しています。糖タンパクIIb/IIIa製剤の抗血小板薬市場規模は2026年から2031年の間に9.54%のCAGRで拡大し、他のすべてのクラスを上回ると予測されています。競争力学は変化しており、ジェネリックチカグレロルは2025年までに欧州数量の22%を獲得し、新規参入者が承認待ちの中でもブランドシェアを侵食しています。

薬剤クラスの組み合わせは、病院が出血リスクと虚血利益を比較検討するにつれて進化し続けるでしょう。抗血小板薬産業は、遺伝子型と出血傾向によって治療強度をセグメント化する傾向を強めており、このパターンは2027年に進行中の用量最適化研究の結果が出れば加速する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

適応症別:PCI関連処方が心筋梗塞維持療法を上回る

心筋梗塞は2025年売上の36.54%を占めましたが、カテーテルベースの血行再建術がグローバルスタンダードとなるにつれ、PCI適応症は9.43%のCAGRで上昇しています。中国では年間12%のPCI手術成長が直接的に二剤抗血小板薬の数量増加につながっています。PCI関連処方の抗血小板薬市場シェアは2031年までに40%に達すると予測されています。動脈血栓症と脳卒中予防は依然として重要ですが、ガイドラインの進化が限られているため成長は緩やかです。将来の上昇余地は、慢性完全閉塞インターベンションおよび末梢動脈血行再建術にあり、いずれも二剤療法の期間を延長します。

新興市場は血栓溶解療法からPCIへの移行に伴い最も急激な立ち上がりを示しています。手術件数の増加ごとに救急部門での強力な負荷用量の需要が高まり、病院チャネル内での注射剤と経口剤の相乗効果が強化されています。

投与経路別:経口製剤が規模を支配し、注射剤が急性期の柔軟性を提供

経口薬は慢性外来使用を通じて2025年売上の72.34%を獲得しました。それにもかかわらず、注射剤は準備時間を40%短縮し投与エラーを最小化する新しいエプチフィバチドシリンジ形式を背景に9.76%のCAGRで予測されており、地域病院にとって実用的なものとなっています。注射剤の抗血小板薬市場は複雑なPCI手術の成長に牽引され、2031年までに32億米ドルに達すると予想されています。経口薬の中断は依然として問題であり、患者の最大40%が早期に治療を中止するため、デジタルアドヒアランスツールとオンライン薬局の自動補充プログラムが離脱を軽減すると期待されています。

エンドユーザー別:病院が最大シェアを保持し、在宅ケアが最速成長

病院は2025年の数量の55.76%を消費し、急性イベント時の治療開始を反映しています。専門クリニックが用量調整を管理する一方、遠隔医療と遠隔血小板機能検査に支援された在宅ケア環境は10.54%のCAGRで拡大しています。時間の経過とともに、在宅ケアを通じた抗血小板薬市場規模は、米国、スカンジナビア、日本での遠隔モニタリング償還の拡大に伴い、クリニックチャネルに匹敵するようになると見込まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

流通チャネル別:病院薬局がリードし、オンラインプラットフォームがアクセスを拡大

病院薬局は2025年の調剤数量の58.65%を生み出しました。しかし、規制当局が心血管薬の90日分を患者に直接郵送することを許可した後、オンライン薬局は10.45%のCAGRで成長しています。欧州連合の越境電子薬局規則により、ポーランドおよびルーマニアの消費者がドイツやオランダのサイトからより低コストのチカグレロルを購入できるようになり、競争的な価格設定が激化しています。

地域分析

北米は2025年売上の43.12%を獲得し、高いPCI数量、チカグレロルに対する制限のないメディケアカバレッジ、および強力なガイドライン遵守に牽引されました。米国が地域売上の85%を占め、カナダとメキシコは処方集がアクセスを拡大するにつれて着実に成長しています。出血コストを抑制するための支払者の圧力は、虚弱な高齢者においてクロピドグレルへのデエスカレーションを促しますが、堅調な手術件数が絶対数量を高水準に維持しています。

欧州は第2位ですが、各国の支払者政策がその状況を断片化しています。ドイツと英国は密なカテーテル検査室ネットワークにより一人当たり消費量が高く、ドイツは2022年に100万人当たり5,200件のPCIを実施し、大陸平均の2,383.9件を上回りました。南欧・東欧はステップ療法の義務付けにより動きが遅いですが、欧州医薬品庁によるジェネリックチカグレロルの承認と越境電子薬局法制がギャップを縮小しています。

アジア太平洋は8.43%のCAGRで最も急速な見通しを示しています。中国の2024年の110万件のPCIが地域規模を支え、患者の自己負担を30%に削減した資金調達改革が後押ししています。インドの年間18%のPCI急増は、モバイルカテーテル検査室を通じて第1層都市を超えた普及を拡大しています。日本はPCI後セグメントでチカグレロルシェアが72%に達し、クロピドグレルに対する遺伝子型主導の代替を例示しています。東南アジアは依然として価格に敏感ですが、国内バイオシミラーと政府入札がアスピリン単独レジメンからの段階的なアップグレードを約束しています。

中東・アフリカおよび南米は絶対規模では後れを取っていますが、心血管プログラムの拡大と調達プールによるジェネリック品の数量割引交渉により勢いを増しています。ブラジルとサウジアラビアは新しいカテーテル検査室に資金を投じており、経口製品と注射製品の両方の着実な普及を確保しています。

競争環境

この分野は中程度に集中しており、AstraZeneca、Sanofi、Eli Lillyが合計でブランド品売上の約55%を占め、多数のジェネリックメーカーがクロピドグレルとチカグレロルの数量を分散させています。AstraZenecaのブリリンタは2024年に15億米ドルの売上を達成し、アウトカムデータとラベル拡張に支えられています。しかし、欧州のジェネリック品は2025年に数量の22%を獲得し、平均販売価格を60%引き下げました。Sanofiのかつての主力製品クロピドグレルは成熟市場での特許切れにより売上が4億米ドルに落ち込みましたが、ブランドエクイティがアフリカと南アジアの一部でシェアを維持しています。Eli Lillyのプラスグレルは高リスクPCI患者に適応されていますが、出血リスクにより依然として制約を受けています。

ホワイトスペースには、遺伝子型に合わせたP2Y12阻害薬、消化管出血を軽減する配合剤、およびデジタルアドヒアランスエコシステムが含まれます。ハンミ製薬の2025年のチカグレロル・エソメプラゾール錠に関する特許出願はそのようなニッチの一例です。デバイスと薬剤の統合も進んでおり、AstraZenecaとMedtronicの2024年の協業では、植込み型モニターにブリリンタのアドヒアランスアラートを組み込み、6ヶ月間で中断を12%削減しました。中国、インド、欧州連合でのバイオシミラーチカグレロルの市場参入は価格圧力を強めますが、治療を受ける総患者数を増加させます。

抗血小板薬業界リーダー

AstraZeneca

Lilly

Sanofi

Bristol-Myers Squibb Company

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Concept Medical Inc.は、STEMI患者向けのポリマーフリーシロリムスベースのナノキャリア溶出ステントを評価する研究であるSTARS DAPT試験への最初の患者の登録成功を発表しました。このマイルストーンは、新しい薬物送達技術の有効性をテストする重要なステップを示しています。この試験は、短期二剤抗血小板療法と従来の治療法を比較することを目的としています。

- 2024年10月:欧州連合は越境電子薬局規則を調和させ、価格に敏感な消費者がより低コストの加盟国から抗血小板薬を調達できるようにしました。

グローバル抗血小板薬市場レポートの範囲

レポートの範囲として、抗血小板薬とは血液細胞(血小板)が凝集して血栓を形成するのを防ぐ薬剤です。主に心臓発作、脳卒中、その他の心血管イベントのリスクを低減するために使用されます。一般的な例としては、アスピリン、クロピドグレル、チカグレロルが挙げられます。

抗血小板薬市場は、薬剤クラス(COX-1阻害薬、P2Y12 ADPレセプター拮抗薬、糖タンパク(GP)IIb/IIIa阻害薬、ホスホジエステラーゼ(PDE)阻害薬、PAR-1拮抗薬)、適応症(心筋梗塞、経皮的冠動脈インターベンション、動脈血栓症、その他の適応症)、投与経路(経口および注射)、エンドユーザー(病院、専門クリニック、在宅ケア、その他のエンドユーザー)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| COX-1阻害薬 |

| P2Y12 ADPレセプター拮抗薬 |

| 糖タンパク(GP)IIb/IIIa阻害薬 |

| ホスホジエステラーゼ(PDE)阻害薬 |

| PAR-1拮抗薬 |

| 心筋梗塞 |

| 経皮的冠動脈インターベンション |

| 動脈血栓症 |

| その他の適応症 |

| 経口 |

| 注射 |

| 病院 |

| 専門クリニック |

| 在宅ケア |

| その他のエンドユーザー |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | COX-1阻害薬 | |

| P2Y12 ADPレセプター拮抗薬 | ||

| 糖タンパク(GP)IIb/IIIa阻害薬 | ||

| ホスホジエステラーゼ(PDE)阻害薬 | ||

| PAR-1拮抗薬 | ||

| 適応症別 | 心筋梗塞 | |

| 経皮的冠動脈インターベンション | ||

| 動脈血栓症 | ||

| その他の適応症 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の抗血小板薬に対するグローバル需要はどの程度ですか?

抗血小板薬市場規模は2026年に108億米ドルであり、2031年まで7.21%のCAGRで成長すると予測されています。

2031年まで最も急速に拡大している薬剤クラスはどれですか?

糖タンパクIIb/IIIa阻害薬は、インターベンション心臓専門医が複雑なPCI中に使用することにより、9.54%のCAGRで上昇すると予測されています。

アジア太平洋が最も急速に成長している地域セグメントである理由は何ですか?

心血管疾患負担の増大、PCI能力の拡充、および低コストチカグレロルバイオシミラーの発売がアジア太平洋での8.43%のCAGRを牽引しています。

強力なP2Y12普及を制限する主な安全上の懸念は何ですか?

特に75歳以上の患者における重大出血が、チカグレロルとプラスグレルの長期使用を制限しています。

オンライン薬局は治療アドヒアランスにどのような影響を与えていますか?

90日分の郵送供給とAmazonなどのプロバイダーによるサブスクリプションモデルを許可する規制変更により、服薬漏れが15%削減されました。

ブランド売上でリードしている企業はどこですか?

AstraZeneca、Sanofi、Eli Lillyが合計でブランド品売上の約55%を占め、AstraZenecaのブリリンタが最大のシェアを占めています。

最終更新日: