環境試験装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

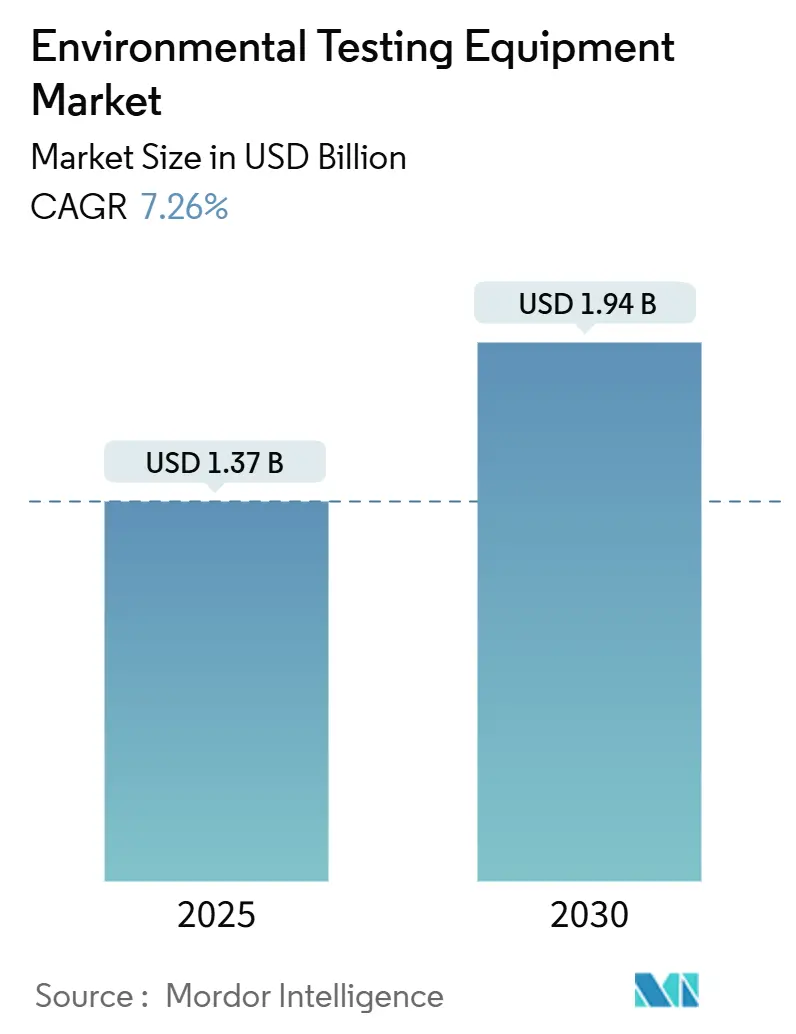

| 市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2030) | 1.94 十億米ドル |

| 成長率 (2025 - 2030) | 7.26% CAGR |

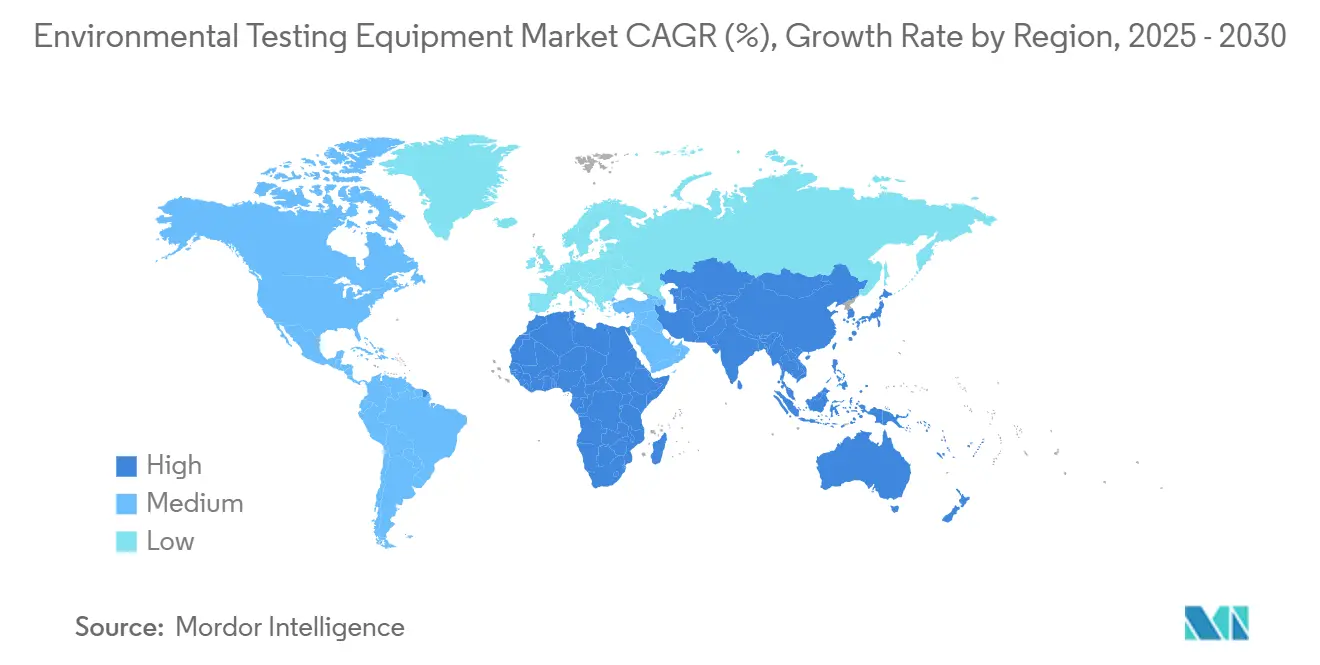

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

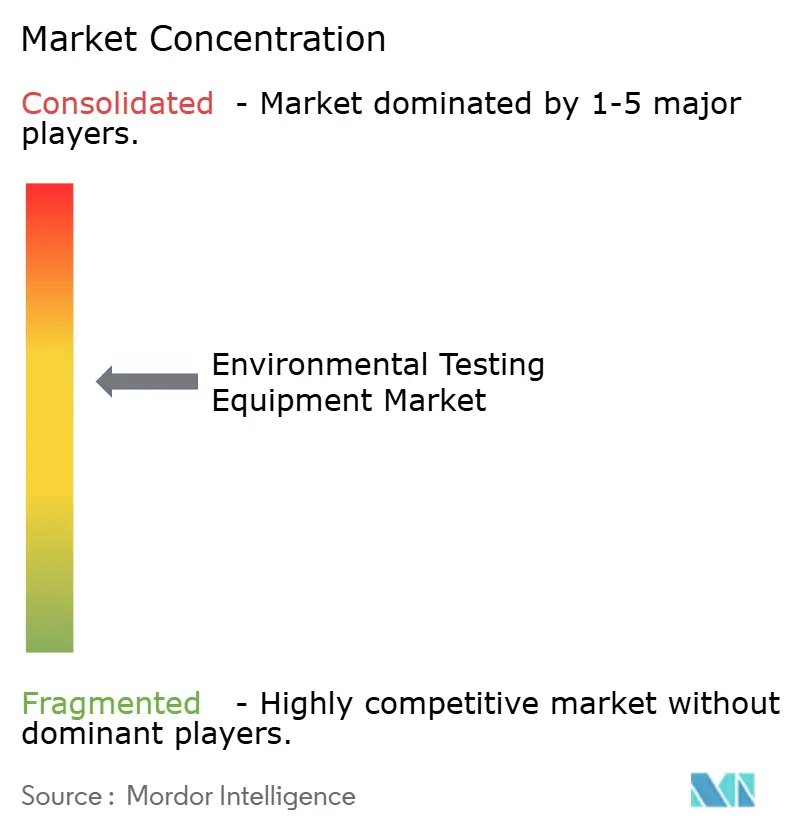

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる環境試験装置市場分析

環境試験装置市場規模は2025年に13億7,000万米ドルと評価されており、2030年までに19億4,000万米ドルに達すると予測され、同期間において7.26%の年平均成長率を反映しています。環境試験装置市場は、事後的なコンプライアンス確認から、規制変更を事前に予測するリアルタイムかつデータ中心のリスク管理へとシフトしています。ポータブル分析装置は現場作業においてベンチトップシステムに取って代わりつつあり、ラボオンチップセンサーは多段階アッセイを非専門家でも操作できる使い捨てカートリッジに凝縮しています。気候変動に強靭なインフラ資金調達、ESG連動型資本、および大気・水質基準の強化が収束し、継続的な監視・測定が可能な装置への需要を増幅させています。ソフトウェアファーストの新規参入企業が堅牢なデバイスに機械学習アルゴリズムを組み込み、クラウド接続なしで予知保全を可能にすることで、競争圧力が高まっています。

レポートの主要ポイント

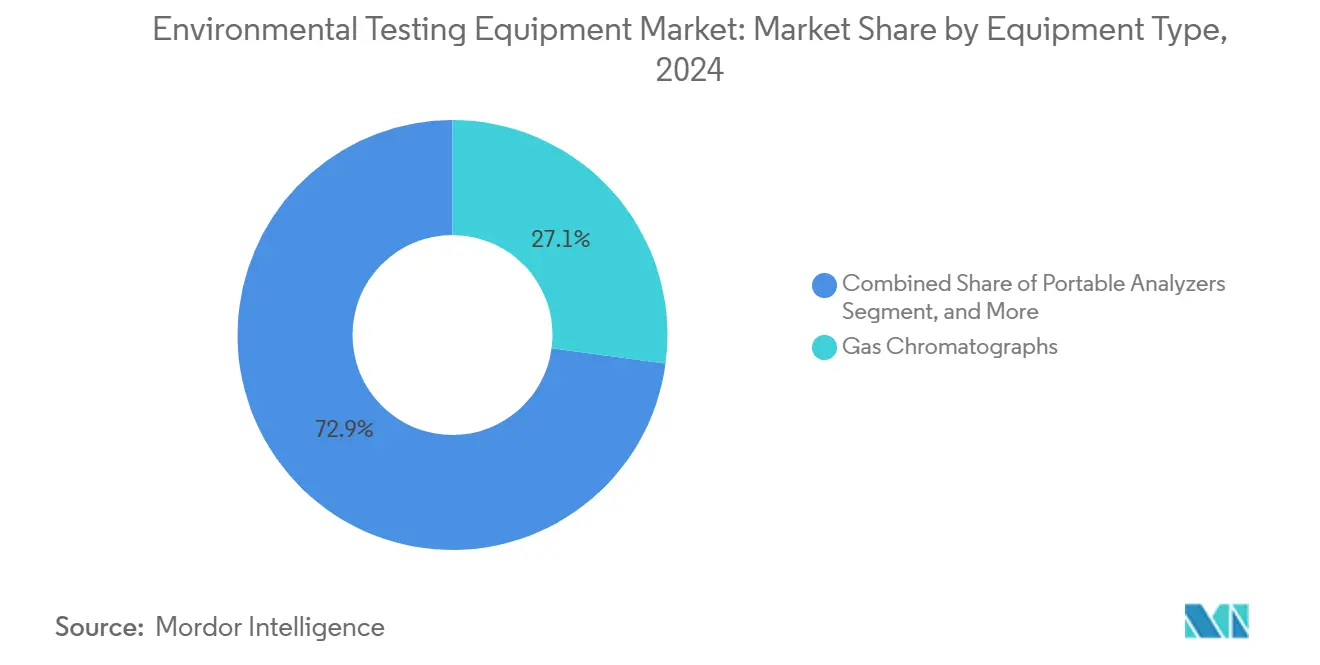

- 装置タイプ別では、ガスクロマトグラフが2024年の環境試験装置市場規模の27.12%を占め、一方ポータブル分析装置は2030年にかけて8.66%の年平均成長率で成長すると予測されています。

- サンプルタイプ別では、水・廃水試験が2024年の環境試験装置市場規模の42.37%を占めましたが、食品・農業サンプルは予測期間中に8.27%の年平均成長率で成長すると見込まれています。

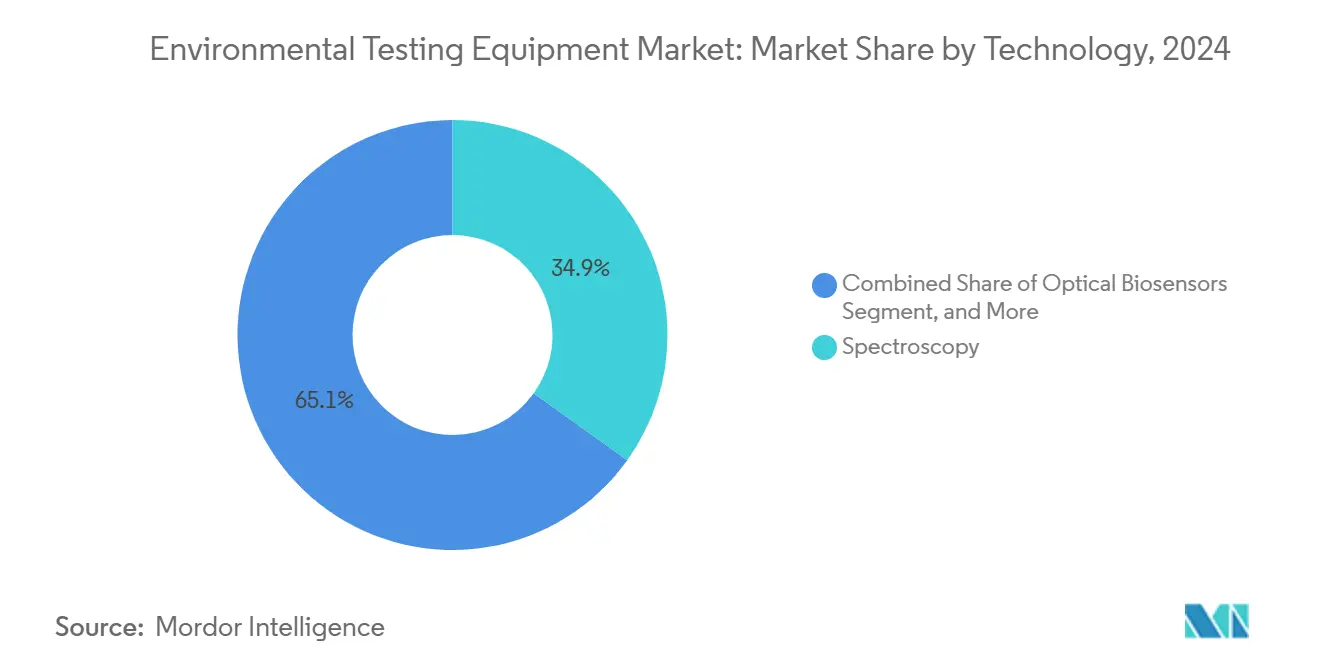

- 技術別では、分光法が2024年の環境試験装置市場規模の34.89%をリードし、光学バイオセンサーは2030年にかけて8.32%の年平均成長率で拡大すると予測されています。

- 最終用途産業別では、都市水処理施設が2024年の環境試験装置市場規模の29.67%を占め、農業は2030年にかけて8.79%の年平均成長率を記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年の環境試験装置市場規模の35.83%を占め、アフリカは2024年から2030年にかけて8.21%の年平均成長率を達成すると見込まれています。

世界の環境試験装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境コンプライアンス規範 | +1.8% | 北米および欧州で施行がピークに達するグローバル規模 | 中期(2〜4年) |

| 産業排水モニタリングの増加 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| ポータブル水質分析装置の採用拡大 | +1.2% | グローバル、アジア太平洋地域およびアフリカの水道事業での早期普及 | 短期(2年以内) |

| 気候変動に強靭なインフラへの政府資金調達 | +1.0% | アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 現場分析用ラボオンチップセンサー | +0.9% | 北米および欧州、アジア太平洋地域でのパイロットサイト | 中期(2〜4年) |

| ESG主導の資本配分 | +0.7% | グローバル、ベンチャーハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な厳格な環境コンプライアンス規範

規制当局は政策公表から施行までの間隔を短縮しており、事業者は予定より早く監視能力を整備することを余儀なくされています。米国環境保護庁は2024年2月にPM2.5の年間基準値を12μg/m³から9μg/m³に引き下げ、発電所やセメントキルンにおける連続排出監視システムの加速的なアップグレードを促しました。[1]米国環境保護庁、「微粒子状物質に関する国家大気質基準の最終再検討」、epa.gov欧州は産業排出指令の改正により、24時間平均ではなくリアルタイムの揮発性有機化合物報告を義務付けました。中国は2024年に自動排出監視ネットワークを12,000の産業サイトに拡大し、十億分の一レベルで重金属を検出できるセンサーを義務付けました。これらの動きは総じて、コンプライアンス報告を合理化する統合センサー・ソフトウェアパッケージを提供するベンダーに有利に働きます。顧客が定期的なグラブサンプリングから継続的なインライン分析へと移行するにつれ、環境試験装置市場は恩恵を受けています。

産業排水モニタリング要件の増加

新興経済国は排水基準を強化しながら実施期間を短縮しており、社内の化学者を必要としないターンキーソリューションへの需要を生み出しています。インドの中央汚染管理委員会は、2024年から繊維・製薬クラスターに対してpH、化学的酸素要求量、および総溶解固形物のデータを15分ごとに送信することを義務付けました。[2]中央汚染管理委員会、「繊維・製薬産業向け改訂排水基準」、cpcb.nic.inベトナムとインドネシアは、アンモニアと硝酸塩の追跡にポータブルイオン選択性電極を必要とする同様の枠組みを導入しました。これらの取り組みは、実験室用クロマトグラフよりもコストが低く迅速に展開できるポータブル分析装置および電気化学センサーの採用を促進します。その結果、環境試験装置市場はアジア太平洋地域の産業回廊において販売速度の高まりを経験しています。

ポータブル水質分析装置の採用拡大

水不足地域の水道事業者は、汚染物質をリアルタイムでマッピングするハンドヘルドデバイスを現場スタッフに配備しています。2024年の世界銀行レポートによると、ポータブル濁度・塩素計を使用するアフリカの水道事業者は、48時間以内に漏水箇所を特定することで無収水を22%削減しました。[3]世界銀行、「水グローバル実践レポート2024」、worldbank.orgXylemのAqua TROLL 500やHachの太陽光充電式分光光度計などの商業的な製品投入は、オフグリッドで動作する堅牢な自律型ツールへの製品シフトを示しています。サンプル輸送がデータの完全性や処理時間を損なう場合、ポータブル分析装置は実用的な回避策を提供し、小規模自治体における環境試験装置市場の普及を後押ししています。

気候変動に強靭なインフラへの政府資金調達の増加

開発銀行は現在、水安全保障融資に継続的監視条項を組み込んでおり、試験装置を任意購入品ではなく融資条件に変えています。アフリカ開発銀行は2024年に、融資実行の条件として自動地下水塩分・病原体分析装置の設置を義務付けるプロジェクトに12億米ドルを配分しました。緑の気候基金やブラジル国家水資源庁からの同様の条件付き融資も拡大しています。ハードウェア、校正、データ管理サービスを複数年契約にまとめるベンダーは継続的な収益を確保し、新興地域における環境試験装置市場の成長を強化しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な装置の高い資本コスト | -1.3% | アジア太平洋地域、アフリカ、南米 | 短期(2年以内) |

| 分析化学者の人材不足 | -0.9% | サハラ以南アフリカ、南アジア、東南アジア | 中期(2〜4年) |

| 光学部品のサプライチェーンの不安定性 | -0.7% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| クラウドデバイスにおけるデータ完全性への懸念 | -0.5% | グローバル、欧州および北米で最も厳しい精査 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な分析装置の高い資本コスト

ICP-MSおよび高分解能分光計は30万米ドル以上のコストがかかり、資本制約のある市場の水道事業者や中小企業を躊躇させています。2024年の国際水協会の調査では、アフリカの水道事業者の68%が継続的システムの採用における主な障壁として価格を挙げました。従量課金制やリースモデルは存在しますが、公共機関には利用できない信用補完を必要とすることが多いです。その結果、低コストのポータブルデバイスが支持を集めていますが、これらはプレミアムシステムの感度に欠け、分析範囲を制限し、環境試験装置市場の拡大をわずかに抑制しています。

新興国における熟練分析化学者の不足

高度な装置の普及は、それを校正・トラブルシューティングできる人材の育成を上回るペースで進んでいます。世界保健機関は2024年に、サハラ以南アフリカでは人口10万人当たりの化学者数が2人未満であるのに対し、高所得地域では15人であると報告しました。装置の未活用やデータ品質の低下が生じ、規制当局が検査結果に疑問を呈する事態を招いています。ベンダーが自動校正やリモート診断を追加しているものの、追加コストが使いやすさの向上を相殺し、環境試験装置市場の複数のセグメントにおける採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ポータブル分析装置が現場ワークフローを再構築

2024年のガスクロマトグラフに帰属する環境試験装置市場規模は27.12%のシェアを占め、揮発性有機化合物プロファイリングにおける定着した使用を反映しています。しかしポータブル分析装置は2030年にかけて8.66%の年平均成長率を記録すると予測されており、迅速な現場意思決定への転換を示しています。自治体の水道事業者やコンサルタントは、感度が控えめであっても即時の測定値を重視する一方、質量分析計は規制が兆分の一レベルの限界値を規定するトレース分析において依然として主流です。液体クロマトグラフは農薬残留物試験において不可欠ですが、かさばる溶媒システムが移動性を妨げています。Thermo FisherのOrbitrap Exploris GCプラットフォームなどの質量分析イノベーションは、サンプル前処理と夜間実行を自動化し、スループットを向上させています。

第二世代のポータブルデバイスはモジュール式センサーカートリッジを使用しており、オペレーターが数分で化学物質を交換し、ベースユニットのコストを複数のアプリケーションに分散させることができます。連続排出監視システムは成熟しているものの、北米でのPM2.5基準強化に対応するため光学センサーへの改修が行われています。この再整備は、設置済みベースが高い場合でも装置のアップグレードを維持し、既存ベンダーの環境試験装置市場シェアを比較的安定させながら、移動性と使いやすさに注力する新規参入企業を後押ししています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:食品・農業サンプルが加速

水・廃水は2024年の総試験量の42.37%を維持しましたが、食品・農業サンプルは2030年にかけて8.27%の年平均成長率で拡大すると予測されています。輸出認証は現在、十億分の一以下の残留物限界値にかかっており、生産者や加工業者はLC-MS/MSプラットフォームへの移行を余儀なくされています。食品試験に関連する環境試験装置市場規模は、コーデックス・アリメンタリウスの基準強化とともに拡大しています。土壌・堆積物分析も、現場での重金属ホットスポットを特定することで再開発プロジェクトのリスクを低減するハンドヘルドX線蛍光ツールを通じて拡大しています。

補助金と持続可能性ラベルは農家に栄養管理を文書化するインセンティブを与えています。東南アジアの協同組合は、多国籍バイヤーからの市場アクセス要件に合わせて硝酸塩の浸出を監視するためにイオン選択性電極を展開しています。空気サンプル試験は産業衛生において引き続き重要ですが、監視ネットワークが資本集約的であるため成長は緩やかです。それでも、石油化学回廊でのリアルタイムアラートへの需要は、より広範な環境試験装置市場において特殊な分析装置の関連性を維持しています。

技術別:光学バイオセンサーが台頭

分光法は2024年の収益の34.89%を占め、確立された原子吸光法およびUV-Vis法を活用しています。光学バイオセンサーは2030年にかけて8.32%の年平均成長率で成長すると予測されており、クロマトグラフィー分離を迂回する親和性ベースの検出を反映しています。複雑な混合物がピーク分解能を必要とする場合、クロマトグラフィーの環境試験装置市場シェアは堅調を維持していますが、オペレーター不足と消耗品コストが表面プラズモン共鳴および光ファイバープラットフォームへの機会を生み出しています。

分子診断は研究から日常的な監視へと移行しており、廃水疫学がPCRベースのワークフローを検証しています。AgilentのトリプルクアドルポールICP-MSのアップデートは、希釈なしで海水マトリックスを解析するためのコリジョンセル性能を向上させています。ナノ材料コーティングに支えられた電気化学センサーは、pHや溶存酸素などの基本パラメーターを支配しています。技術の多様化は、特定のリスクプロファイルに合わせて感度、携帯性、コストを調整できる購入者に利益をもたらし、環境試験装置市場のアドレス可能なベースを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:農業が成長リーダーとして台頭

都市水道施設は2024年の収益の29.67%を占め、濁度、残留塩素、微生物を継続的に監視することが義務付けられています。農業は、精密灌漑と持続可能性認証が補助金を文書化された土壌水分・硝酸塩データに結びつけることで、最速の8.79%の年平均成長率を記録すると予測されています。農業用途に関連する環境試験装置市場規模は大幅に拡大する見込みです。環境機関は検査機器への安定した需要を維持し、石油・ガス事業者はより厳格なベンゼン規制の下で産出水処理にインライン分析装置を採用しています。

製薬メーカーは有効成分に関する新たな排水基準に直面しており、LC-MSシステムの採用を促進しています。米国農務省は2024年に土壌プローブを設置する農家向けのコストシェア適格性を拡大しました。このようなプログラムはセンサーサプライヤーへの予測可能な注文に転換され、農業の増加するシェアが一時的な急増ではなく環境試験装置市場への構造的な追加であることを確保しています。

地域分析

アジア太平洋地域は、中国が排出監視ネットワークを拡大し、インドが産業クラスターの操業許可規則を強化した後、2024年の世界販売の35.83%を占めました。ベトナム、インドネシア、日本、韓国、オーストラリアにおける国家的取り組みは、資金調達されたインフラへのリアルタイムセンシングの統合を継続しており、環境試験装置市場の安定した成長を支えています。2025年初頭、韓国は漢江への光学バイオセンサーに2億米ドルを充当し、次世代技術への地域的な需要を示しました。一方、インドの繊維・製薬回廊はクラウド接続プローブを使用して州の監視サーバーの要件を満たしています。

アフリカは2030年にかけて8.21%の年平均成長率で成長すると予測されています。アフリカ開発銀行からの譲許的融資は、水安全保障プロジェクトにおける自動塩分・病原体装置の設置を義務付けています。南アフリカの鉱山排水基準とエジプトのナイルデルタにおけるハンドヘルド栄養計の展開は、堅牢なポータブルデバイスへの需要をさらに確固たるものにしています。ケニアがナイロビの水供給にリアルタイム濁度監視を導入したことは、予算制約にもかかわらず大陸が継続的なデータ収集へとシフトしていることを示しており、環境試験装置市場のフットプリントを拡大しています。

北米と欧州は基盤市場であり続けていますが、将来の収益は設置済みベースの拡大ではなくレガシーシステムのアップグレードから生まれます。2024年の米国のPM2.5改訂により、発電事業者は炎イオン化検出器を光学センサーに交換することが義務付けられています。欧州の指令は現在、揮発性有機化合物のppm以下の報告を義務付けており、連続監視システムの改修を促しています。ドイツの新しいペルフルオロアルキル化合物・ポリフルオロアルキル化合物に関する地下水プロトコルは、LC-MS/MS装置への需要を押し上げています。同時に、分散センサーを統合するデータ管理ソフトウェアが普及しており、環境試験装置市場においてハードウェアとプラットフォームをセットで提供するベンダーが報われています。

競合環境

環境試験装置市場は中程度に集中しており、上位5社のAgilent Technologies、Thermo Fisher Scientific、Waters Corporation、Shimadzu Corporation、およびDanaher Corporationが合計で約45%のシェアを保有しています。既存企業は実験室グレードシステムのマージンを守りながら、分析機能を強化するためにソフトウェアスタートアップを買収しています。Xylemの2024年のIdrica買収は、リアルタイム漏水検知と予知保全を統合しました。DanaherのAbcam買収は、病原体検出ワークフローに独自の抗体を注入し、生物毒素分析を強化しています。マイクロ流体モジュールの特許出願は2024年に40%増加し、サンプル前処理の自動化をめぐる競争を示しています。

データの出所とサイバーセキュリティをめぐる競争が激化しています。ISO/IEC 27001:2024はセンサーネットワークをカバーする管理策を導入し、ベンダーにファームウェアへの暗号化検証の組み込みを促しています。AclimaやLuminUltraなどの中小企業は、持続可能性報告フレームワークに準拠したブロックチェーンで保護された監査証跡によって差別化を図っています。サービスとしての装置契約は資本支出を運営費に転換し、自治体や中小産業プレーヤーの採用障壁を下げながら、収益を一回限りの販売からサブスクリプションへとシフトさせています。これらのダイナミクスは総じて、環境試験装置市場全体の製品ロードマップと価格決定力を形成しています。

環境試験装置産業のリーダー企業

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Waters Corporation

Shimadzu Corporation

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:DanaherのHach事業部は、Claros Guardianサブスクリプションサービスを導入しました。このサービスは、運営費ソリューションを求める小規模自治体水道事業者を対象に、ハードウェアアップグレード、予知保全分析、コンプライアンス報告ソフトウェアを単一の年間料金にまとめたものです。

- 2025年8月:Thermo Fisher Scientificは、EonView クラウドレスプラットフォームを発売しました。これは、デバイス上の機械学習分析によりリアルタイムの揮発性有機化合物監視を実行するポータブル分光センサーアレイであり、遠隔地の現場での継続的なインターネット接続の必要性を排除します。

- 2025年5月:Shimadzu Corporationは、新しいNexChipポータブル水質分析装置向けのマイクロ流体カートリッジ生産に特化した1億2,000万米ドルのスマート製造工場を京都に開設し、使い捨てラボオンチップ消耗品の世界生産能力を2倍にしました。

- 2025年3月:Agilent Technologiesは、AI駆動の干渉補正エンジンを統合した8900 Plus ICP-MSシステムを展開し、海水中の微量金属を兆分の一レベルで迅速に検出することを可能にし、前モデルと比較して分析時間を25%短縮しました。

世界の環境試験装置市場レポートの範囲

環境試験装置市場レポートは、装置タイプ(ガスクロマトグラフ、液体クロマトグラフ、質量分析計、ICP-OESおよびICP-MS、PCRおよびQPCRシステム、連続排出監視システム、ポータブル分析装置)、サンプルタイプ(水・廃水、空気、土壌・堆積物、食品・農業サンプル、産業排水)、技術(分光法、クロマトグラフィー、分子診断、電気化学センサー、光学バイオセンサー)、最終用途産業(都市水処理施設、環境保護機関、石油・ガス、化学・石油化学、製薬、発電、農業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ガスクロマトグラフ |

| 液体クロマトグラフ |

| 質量分析計 |

| ICP-OESおよびICP-MS |

| PCRおよびqPCRシステム |

| 連続排出監視システム(CEMS) |

| ポータブル分析装置 |

| 水・廃水 |

| 空気 |

| 土壌・堆積物 |

| 食品・農業サンプル |

| 産業排水 |

| 分光法 |

| クロマトグラフィー |

| 分子診断 |

| 電気化学センサー |

| 光学バイオセンサー |

| 都市水処理施設 |

| 環境保護機関 |

| 石油・ガス |

| 化学・石油化学 |

| 製薬 |

| 発電 |

| 農業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 装置タイプ別 | ガスクロマトグラフ | ||

| 液体クロマトグラフ | |||

| 質量分析計 | |||

| ICP-OESおよびICP-MS | |||

| PCRおよびqPCRシステム | |||

| 連続排出監視システム(CEMS) | |||

| ポータブル分析装置 | |||

| サンプルタイプ別 | 水・廃水 | ||

| 空気 | |||

| 土壌・堆積物 | |||

| 食品・農業サンプル | |||

| 産業排水 | |||

| 技術別 | 分光法 | ||

| クロマトグラフィー | |||

| 分子診断 | |||

| 電気化学センサー | |||

| 光学バイオセンサー | |||

| 最終用途産業別 | 都市水処理施設 | ||

| 環境保護機関 | |||

| 石油・ガス | |||

| 化学・石油化学 | |||

| 製薬 | |||

| 発電 | |||

| 農業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年の環境試験装置市場の予測値は?

市場は2030年までに19億4,000万米ドルに達すると予測されています。

装置タイプの中で最も成長が速いセグメントはどれですか?

ポータブル分析装置は2030年にかけて8.66%の年平均成長率で進展しており、装置カテゴリーの中で最高です。

農業が最も成長の速い最終用途として期待される理由は何ですか?

精密灌漑スキームと持続可能性認証が財政的インセンティブをリアルタイムの土壌・水質データに結びつけており、農業需要において8.79%の年平均成長率を牽引しています。

最も高い成長が見込まれる技術はどれですか?

クロマトグラフィーを必要としない親和性ベースの検出を活用する光学バイオセンサーは、8.32%の年平均成長率で成長すると予測されています。

新しい大気質規制は需要にどのような影響を与えますか?

米国でのPM2.5基準の引き下げと欧州でのリアルタイム揮発性有機化合物報告の義務化により、アップグレードされた光学センサーが必要となり、代替販売が持続します。

新興市場での採用を妨げているものは何ですか?

高度な装置の高い資本コストと熟練化学者の不足が、特にサハラ以南アフリカと南アジアでの普及を遅らせています。

最終更新日: