電気絶縁体市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

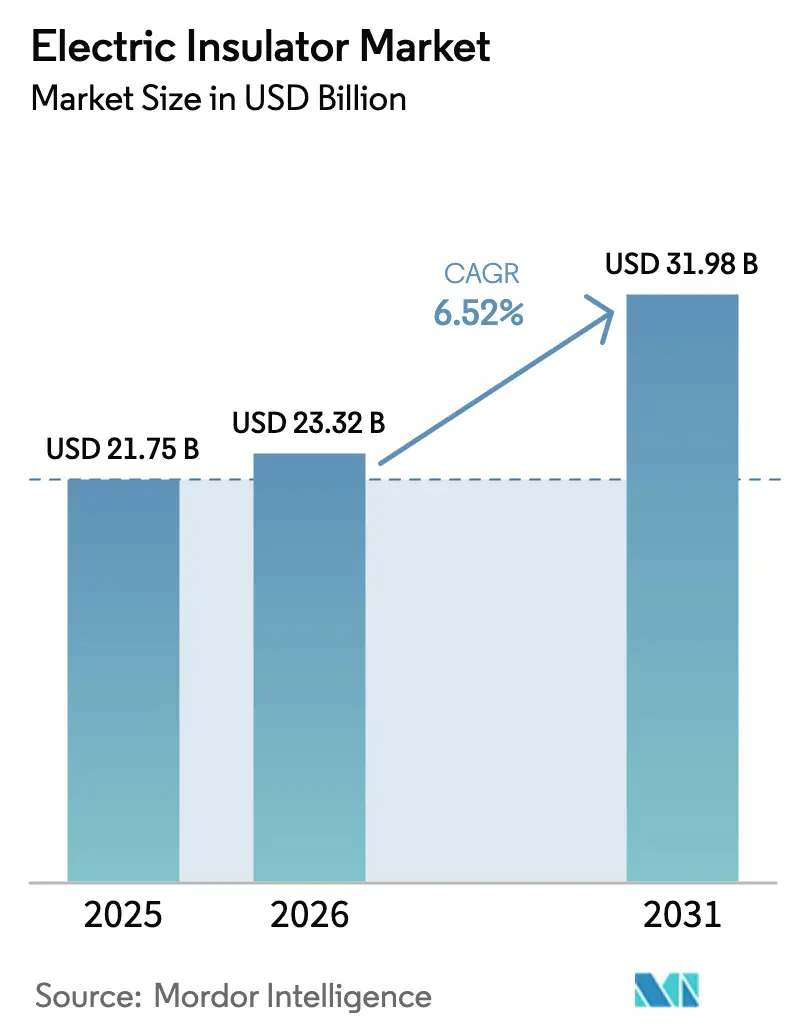

| 市場規模 (2026) | 23.32 十億米ドル |

| 市場規模 (2031) | 31.98 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

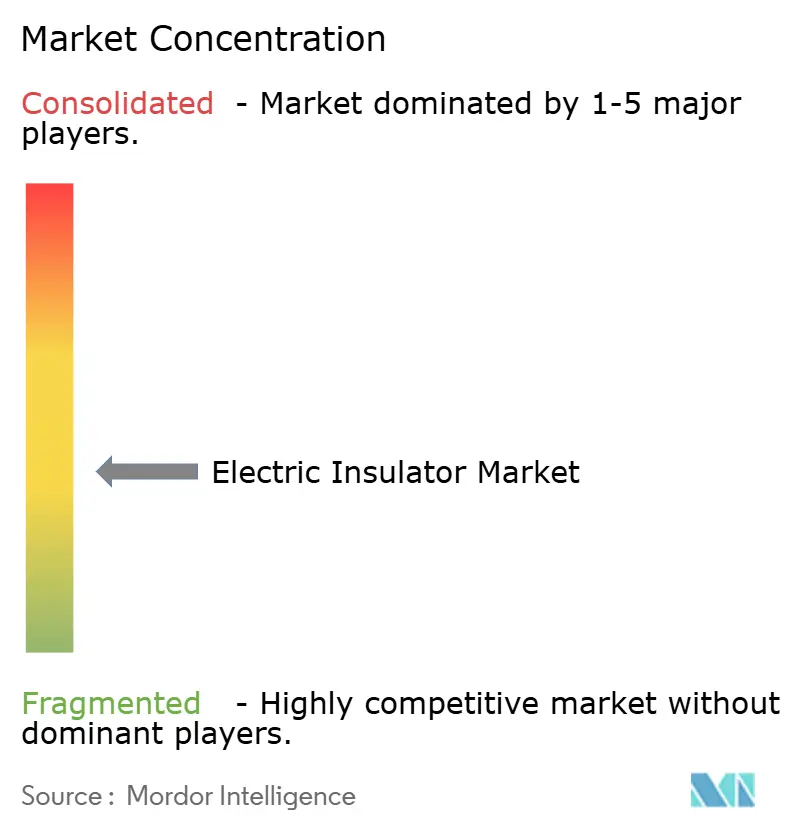

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気絶縁体市場分析

電気絶縁体市場規模は、2025年の217億5,000万米ドルおよび2026年の233億2,000万米ドルから2031年までに319億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.52%を記録する見込みです。

この成長軌跡は、世界中の電力会社が気候変動に起因する系統障害に対処し、HVDC相互接続を加速させ、輸送回廊の電化を推進する中で、電力インフラの優先事項における構造的な転換を反映しています。持続的な系統強化プログラム、220 kVを超えるHVDCリンクの急速な普及、および輸送回廊の電化が設備投資の優先事項を再編し、中国の超高圧整備と中国の超高圧整備およびインドの再生可能エネルギー送電回廊に牽引された更新需要を押し上げています。中国メーカーであるDalian Insulator GroupおよびZhejiang TCIが複合材生産を欧米既存企業の現地着荷コストの半分にまで拡大するにつれ、競争激化が進んでおり、品質紛争や安全リコールを引き起こし、IEC 62217の強化およびOECD市場において18か月を超える電力会社の事前資格審査の実施を促しています。

主要レポートのポイント

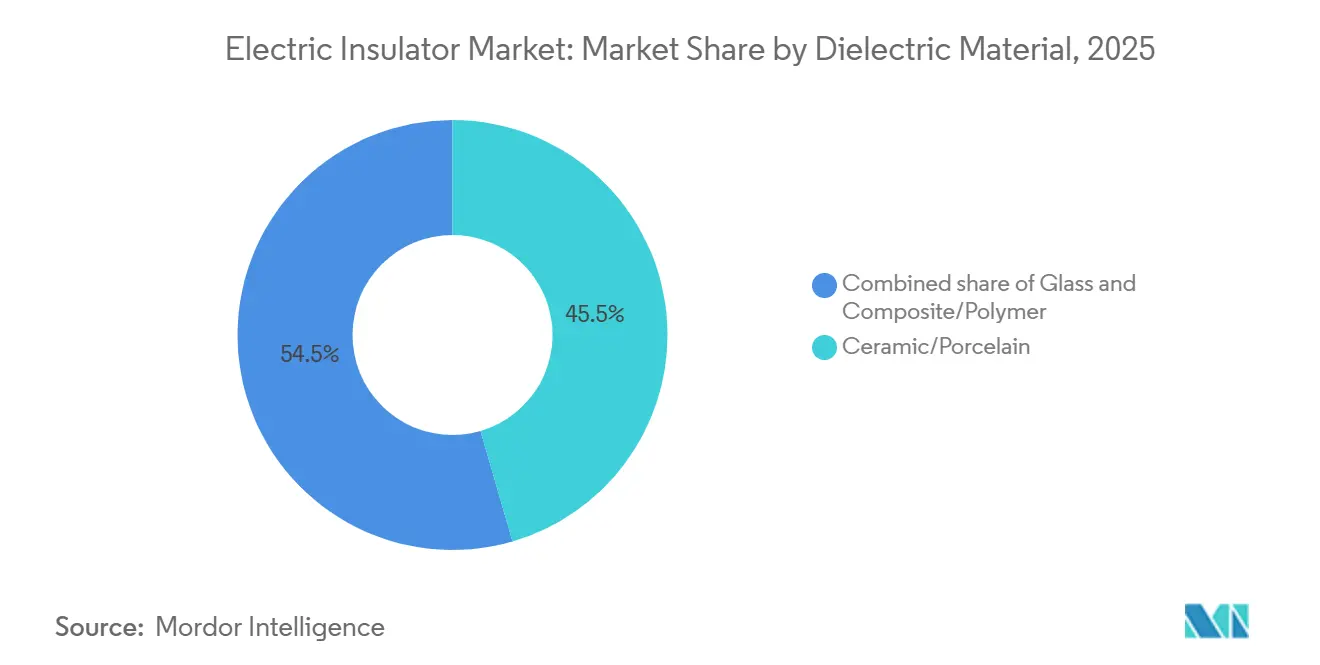

- 誘電材料別では、セラミックおよび磁器が2025年の電気絶縁体市場シェアの45.5%を占め、複合材およびポリマー製品は2031年にかけてCAGR 7.7%を記録すると予測されています。

- 電圧定格別では、中圧製品が2025年の電気絶縁体市場規模の40.2%を占め、超高圧ユニット(765 kV超)は2026年から2031年にかけてCAGR 7.8%で拡大すると予測されています。

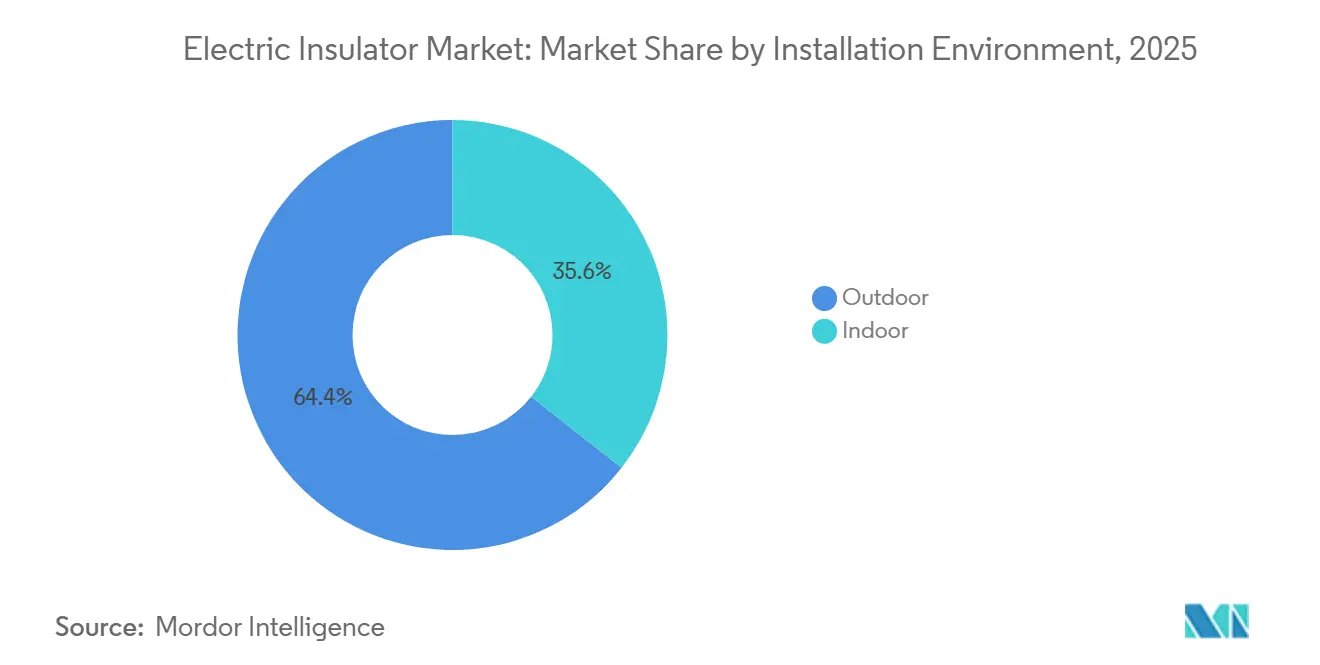

- 設置環境別では、屋外絶縁体が2025年に64.4%の収益シェアを占め、2031年にかけてCAGR 7.0%で拡大しています。

- 用途別では、送電線が2025年の電気絶縁体市場規模の41.8%のシェアでトップとなり、そのカテゴリー内でHVDC線は2031年にかけてCAGR 7.5%で成長する見込みです。

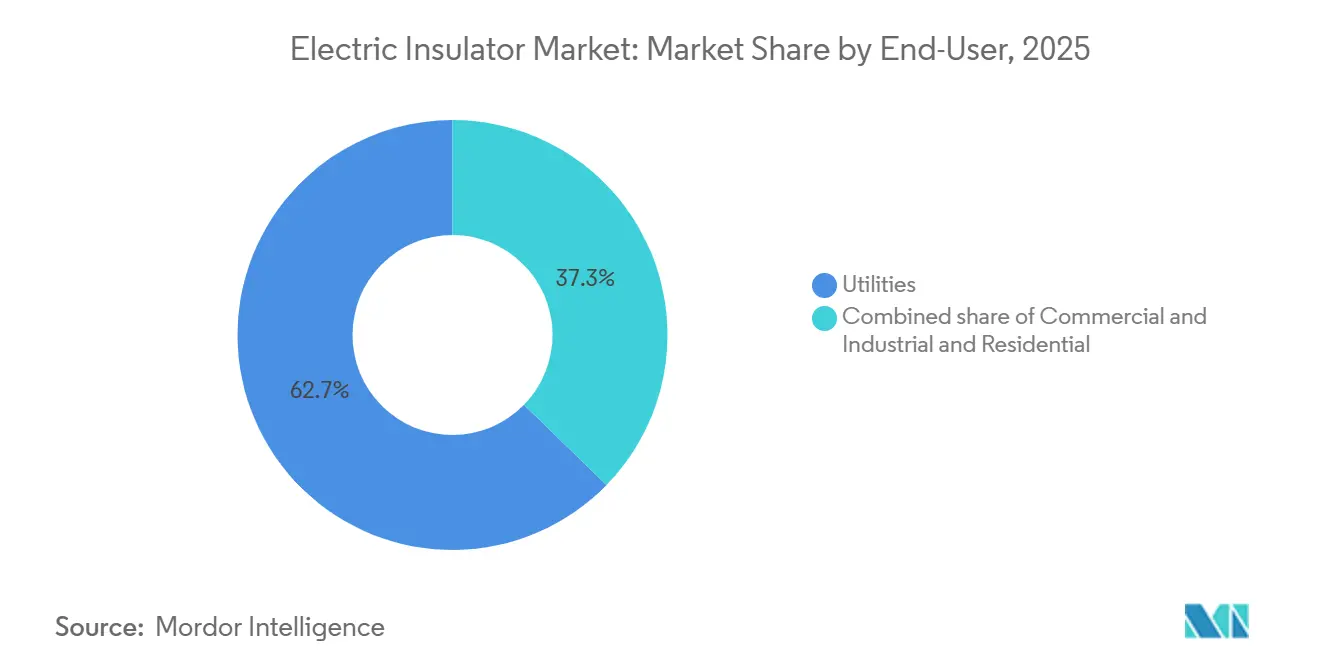

- エンドユーザー別では、電力会社が2025年に62.6%の電気絶縁体市場シェアで優位を占め、予測期間においてCAGR 7.2%で拡大する見通しです。

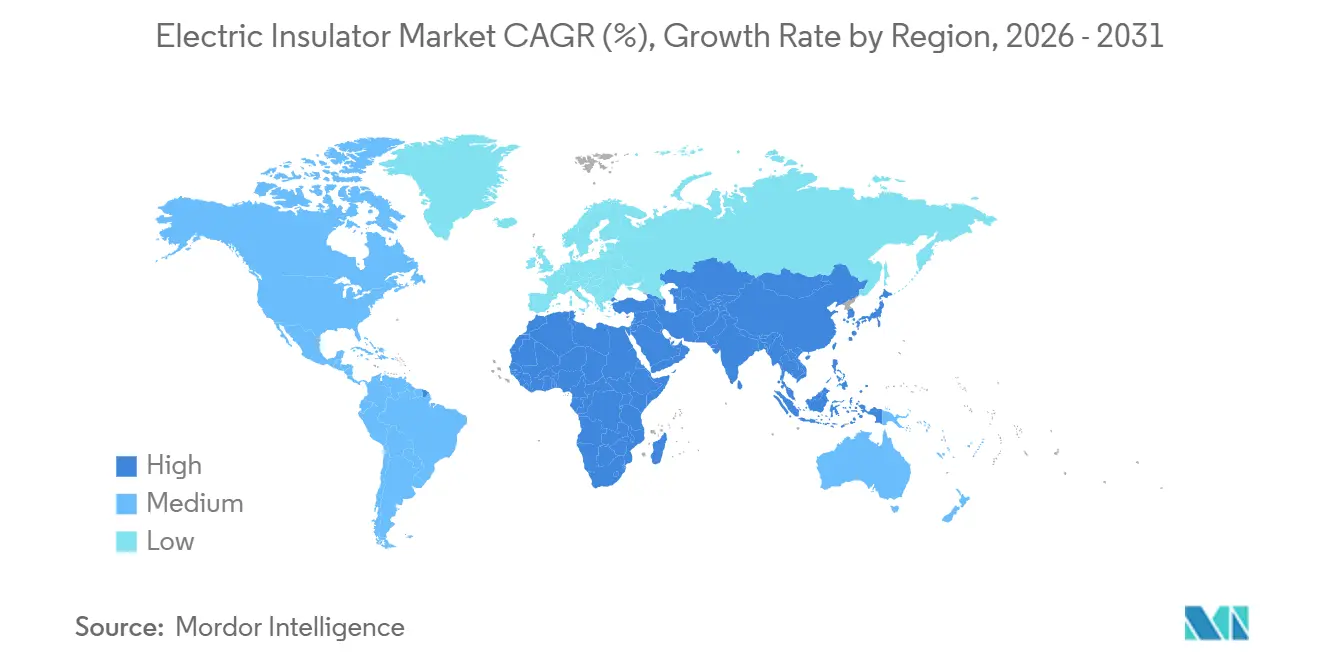

- 地域別では、アジア太平洋が2025年に54.7%の市場シェアを占め、2031年にかけてCAGR 7.3%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気絶縁体市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動に強い送配電インフラのための系統強化支出 | 1.8% | 北米、オーストラリア、地中海沿岸欧州に集中したグローバル | 中期(2〜4年) |

| アジアおよび欧州における鉄道貨物回廊の電化 | 0.7% | アジア太平洋(インド、中国、ASEAN)、欧州(ドイツ、フランス、ポーランド) | 長期(4年以上) |

| 中国およびインドにおける220 kV超HVDCリンクの急速な整備 | 2.1% | アジア太平洋中核、中東および南米への波及 | 長期(4年以上) |

| 山火事リスク低減のための電力会社による複合絶縁体の改修 | 1.3% | 北米(カリフォルニア州、太平洋岸北西部)、オーストラリア、南欧 | 短期(2年以内) |

| AIを活用した予知保全による更新需要の増加 | 0.9% | 当初はOECD市場、2028年までに新興アジアへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候変動に強い送配電インフラのための系統強化支出

山火事や台風の被害を受けやすい電力会社は、設備投資予算の20〜30%を架空設備の強化に充て、容量増強から強靭化へと投資をシフトしています。米国インフラ投資・雇用法は近代化のために650億米ドルを充当しており、そのうち50億米ドルが送電強靭化に専充されています。[1]米国エネルギー省、「系統近代化プログラム」、energy.govカリフォルニア州の電力会社は、州の山火事対策規制に基づく12億米ドルのプログラムにより、2028年までに60万個のセラミックユニットを複合材に交換する予定です。[2]カリフォルニア州公益事業委員会、「山火事対策計画」、cpuc.ca.govオーストラリアのエネルギー安全保障委員会は、山火事地帯における新設132 kV以上の全路線に複合材製品を義務付けています。[3]オーストラリアエネルギー市場運営者、「山火事基準」、aemo.com.auドイツの送電系統運用者は、2030年までに8,000 kmの路線をカバーする気象強靭化アップグレードに28億ユーロを投じる計画です。[4]連邦ネットワーク庁、「送電投資計画」、bundesnetzagentur.deIEEE 1724およびISO 9001などの規格が調達に組み込まれています。

220 kV超HVDCリンクの中国およびインドにおける急速な整備

国家電網公司は2025年に3本の±800 kVコリドーを竣工し、合計で765 kV以上の定格を持つ絶縁体を120万個以上消費しました。インドのPower Gridは合計18 GWの6本のHVDC双極線に31億米ドルを発注し、その中でも6 GWのライガル・プガルール線だけで42万個のユニットを必要とします。ブラジル、サウジアラビア、その他の市場も同様のスキームを採用しており、それぞれが湿気や砂に対して耐性を持つ特殊な複合材設計を必要としています。IEC 60071およびIEC 61109が、これらの超高ストレスコリドーにおける絶縁協調と材料選択を規定しています。

山火事リスク低減のための電力会社による複合絶縁体の改修

撥水性シリコーンゴムのひだは、アークを発生させて植生に着火する可能性のある導電性汚染層を防ぎます。これは2018年のカリフォルニア州キャンプ・ファイアの原因とされた故障モードです。PG&Eは2024年に高火災危険地区の2,400回路マイルにわたって8万7,000個の磁器製機器を交換し、故障による着火を34%削減しました。AusgridおよびEssential Energyは、山火事地帯における新設132 kVおよび330 kV設備すべてに複合材を指定しています。南欧の電力会社は、認定された火災リスク軽減策に補償を結びつける保険会社からの圧力を受けて追随しています。ASTM D6815およびIEC 62217の試験が標準となっています。

AIを活用した予知保全による更新需要の増加

熱画像と気象データで訓練された機械学習モデルは、12〜18か月前に故障を予測し、25年のライフサイクルを短縮しながら計画外停電を抑制します。Duke Energyの分析プラットフォームは、3万2,000の送電構造物をスクリーニングした後、2025年に強制停電を22%削減しました。SiemensのSensformerスイートは、絶縁体ストリングに埋め込まれたエッジセンサーを、14の欧州送電系統運用者が使用するリアルタイムダッシュボードに接続しています。東京電力のドローンによる点検では、2024年に1万8,000個のユニットが早期交換対象として特定されました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(アルミナ、エポキシ、シリコーンゴム) | -0.7% | アジア太平洋および欧州で特に深刻なグローバル | 短期(2年以内) |

| 安全リコールを引き起こす偽造低品質絶縁体 | -0.4% | 東南アジア、中東、アフリカ;ラテンアメリカへの波及リスク | 中期(2〜4年) |

| OECD系統における長期にわたる電力会社の事前資格審査サイクル | -0.5% | 北米、欧州、日本、オーストラリア;新興市場への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(アルミナ、エポキシ、シリコーンゴム)

アルミナはギニアおよびインドネシアの輸出規制を受けて2024年に23%急騰し、原材料費の最大50%をアルミナが占めるセラミック絶縁体のコストを押し上げました。エポキシ樹脂価格は、中国の供給が風力発電および自動車複合材へ転換される中、2025年初頭に18%上昇しました。シリコーンゴムは、メキシコ湾岸のハリケーン被害による白金触媒不足を受けて15%上昇しました。NGK Insulatorsは320ベーシスポイントの粗利益率の圧迫を報告し、欧州の複合材メーカー3社が2025年に市場から撤退しました。

安全リコールを引き起こす偽造低品質絶縁体

2024年半ば以降のベトナム、インドネシア、フィリピンにおける系統停電は、IEC 61109認証を欠く偽造110〜230 kV製品に故障の原因があることが判明しました。EVNは1万2,000個のユニットを運用から外し、7社のサプライヤーをブロックしました。PLNは、ジャワ・バリ系統アップグレード在庫の8%が18か月でUV劣化していることを発見しました。タイの規制当局は現在、第三者によるバッチ試験を義務付けており、マレーシアはSuruhanjaya Tenagaへのメーカー登録を義務付けています。審査サイクルは現在24か月に及ぶ場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘電材料別:山火事規制を背景にポリマーがシェアを拡大

セラミックおよび磁器は、高汚染地帯における信頼性から2025年に電気絶縁体市場シェアの45.5%を占めました。ガラスは約12%でニッチな自己洗浄用途に使用されています。複合材製品は2025年に42.5%を獲得し、カリフォルニア州およびオーストラリアの規制に支えられてCAGR 7.7%を記録する見込みです。複合材の電気絶縁体市場規模は2031年までに134億米ドルに達すると予測されています。セラミックは、ポリマーの利点を上回るライフタイムデータが存在する800 kV超の領域で引き続き優位を保っています。

電力会社はポリマーの40%の重量優位性と、火災発生を抑制する撥水性を評価しています。ABBのExlimラインは状態監視用センサーを統合しており、中国企業は欧米同業他社に対して現地着荷コストを半減させ、IEC 62217の改訂を促しています。ガラスは、破壊行為への耐性と低メンテナンスの優先度が高まる中で減少しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電圧定格別:HVDC拡大を背景に超高圧が急増

中圧製品(70〜220 kV)は2025年の電気絶縁体市場規模の40.2%を占め、配電フィーダーに使用されています。70 kV未満の低圧機器は25%を占めています。765 kV超の超高圧クラスは最速のCAGR 7.8%を記録する見込みであり、中国の±800 kVコリドーおよびインドの18 GW HVDC発注を反映しています。

9,000 mmを超えるクリープ距離を持つ設計は、汚染や氷結下でのフラッシュオーバーを防ぎます。NGK、Lapp、Sediversは数十年にわたるフィールドデータを背景に市場を支配しています。中圧の成長は、屋根置き太陽光発電および蓄電池からの双方向潮流と連動しています。低圧のマージンは中国の価格圧力にさらされています。

設置環境別:送電整備の進展の中で屋外が優位

屋外絶縁体は2025年に64.4%の収益を占め、アジア太平洋における送電線強化および新規HVDCコリドーに牽引されてCAGR 7.0%で上昇する見込みです。屋内製品はガス絶縁開閉装置および変圧器ブッシングに使用されており、成熟したOECD系統では成長が緩やかです。

屋外機器は30年間にわたってUV、熱サイクル、汚染に耐える必要があり、軽量でメンテナンスを削減できる複合材が普及しています。屋内需要は、土地コストがプレミアムを正当化するガス絶縁開閉装置を採用する高密度都市で拡大しています。IEC 62271およびIEC 60137が仕様を規定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:HVDC線が送電成長をリード

送電線は2025年需要の41.8%を占め、このスライス内のHVDCプロジェクトはCAGR 7.5%で成長する見込みです。変電所および開閉装置が28%、変圧器およびブッシングが20%、サージ保護が10%を占めています。

中国の白鶴灘・江蘇線は34万個の絶縁体を使用し、インドのライガル・プガルール線は42万個を必要とし、ブラジルのマナウス・ボア・ビスタ相互接続は南米の需要を押し上げています。変電所の成長は系統エッジの自動化に連動し、ブッシングの交換は老朽化した変圧器群の動向を反映しています。サージ保護は落雷の多い熱帯地帯に集中しています。

エンドユーザー別:電力会社が需要の3分の2を占める

電力会社は2025年に62.6%のシェアを占め、650億米ドルの米国および5,840億ユーロのEUネットワーク計画を背景にCAGR 7.2%で拡大しました。商業・産業エンドユーザーはデータセンターから電化鉄道まで27%を占めています。住宅は地中化トレンドに制約され、約10%にとどまっています。

電力会社は厳格なIECおよびANSI試験を規定する複数年のフレームワーク契約を締結しており、新規参入者への障壁を形成しています。データセンターの成長と鉄道電化が中圧需要を刺激し、住宅セグメントはトラック出動コストを削減するポリマーユニットへと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は電気絶縁体市場の54.7%を占め、2031年にかけてCAGR 7.3%で成長しています。中国は2025年に3本の±800 kVリンクを竣工し、2026年までに3万 kmの新規容量を目標としています。インドの6本の双極線は合計18 GWに達します。日本の東京電力は老朽化した1万8,000個のユニットを交換しており、ASEAN加盟国はASEAN電力グリッドの下で420億米ドルのアップグレードを計画しています。オーストラリアは山火事地帯で複合材を義務付けています。

北米は22%のシェアを占めています。米国の山火事プログラムは2028年までに60万個のユニットを交換する予定です。DukeおよびDominionにおけるAI主導のメンテナンスが更新を加速させており、Hydro-Québecは2,400 kmの735 kV路線を建設中です。

欧州は18%を占めています。ドイツの4つの送電系統運用者はアップグレードに28億ユーロを投資しており、フランスのRTEは2,100 kmの400 kV路線を追加し、南欧は山火事リスクに対応して複合材へシフトしています。制裁措置によりロシアは国内セラミックへの依存を強めています。

南米および中東・アフリカは合計5%を占めていますが上昇傾向にあります。ブラジルの2,500 kmマナウス・ボア・ビスタHVDCリンクには9万5,000個のポリマーユニットが必要です。サウジアラビアの3 GW NEOMリヤドプロジェクトが湾岸需要を支え、南アフリカとエジプトは財政的な逆風にもかかわらず交換を推進しています。

競合状況

電気絶縁体市場は中程度の集中度を示しています。上位5社であるABB、Siemens、NGK Insulators、General Electric、Hubbellが約38%を支配しています。中国の新規参入者であるDalian Insulator GroupおよびZhejiang TCIは欧米の現地着荷コストの半分で複合材を提供しており、IECの強化と電力会社による長期審査を促しています。NGKのナノシリカポリマーは35年間の撥水性を主張し、ABBはExlimに荷重センサーを組み込み、Siemensは原料確保のためにシリコーンゴムコンパウンダーを買収しました。

M&Aが加速しており、HubbellはVictor Insulatorsを3億4,000万米ドルで買収し、東芝とBHELはインドで±800 kVの合弁会社を設立し、Lappはドイツで超高圧セラミック容量を拡大しました。成長の空白領域には、予知保全のサービスとしての提供およびトラッキング抵抗を10倍にするグラフェン強化ポリマーが含まれます。IEC 62217、ISO 9001、および24か月に及ぶ国内認証サイクルが依然として高い参入障壁となっています。

電気絶縁体産業のリーダー企業

ABB Ltd

Siemens AG

General Electric Company

Hubbell Inc.

NGK Insulators Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:NCP Coatingsは、電気モーター、変圧器、コイル、その他の産業用電気部品向けの高性能絶縁エナメルコーティングの老舗メーカーであるGlyptal Inc.を買収しました。

- 2025年6月:Jotunは、電気自動車(EV)および蓄電システム向けバッテリーパックの電気絶縁、熱管理、防火、耐食性の向上を目的とした粉体塗装技術を発表しました。これらの無溶剤コーティングは、電気システムの信頼性に不可欠な高電圧バッテリー部品の安全性、耐久性、効率性を高めます。

- 2025年6月:Armacellは、ArmaGel XGエアロゲルブランケットを製造するため、インドのプネーに新たなエアロゲル断熱材製造施設を開設しました。この拡張により、高性能熱断熱材の生産能力が2倍となり、特にエネルギーシステムにおける熱管理に貢献する断熱ソリューションへの需要増加に対応します。これは電気絶縁市場とも整合しています。

- 2025年2月:Insulation Technology Group(ITG)は、磁器絶縁体メーカーのCerisolを買収し、電力系統向け高電圧電気絶縁における生産能力の拡大とグローバルサービス能力の強化を図りました。

世界の電気絶縁体市場レポートの調査範囲

電気絶縁体市場レポートには以下が含まれます:

| セラミック/磁器 |

| ガラス |

| 複合材/ポリマー |

| 低圧(70 kV未満) |

| 中圧(70〜220 kV) |

| 高圧(221〜765 kV) |

| 超高圧および極超高圧(765 kV超) |

| 屋外 |

| 屋内 |

| 送電線 |

| 変電所および開閉装置 |

| 変圧器およびブッシング |

| サージ/雷保護 |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 誘電材料別 | セラミック/磁器 | |

| ガラス | ||

| 複合材/ポリマー | ||

| 電圧定格別 | 低圧(70 kV未満) | |

| 中圧(70〜220 kV) | ||

| 高圧(221〜765 kV) | ||

| 超高圧および極超高圧(765 kV超) | ||

| 設置環境別 | 屋外 | |

| 屋内 | ||

| 用途別 | 送電線 | |

| 変電所および開閉装置 | ||

| 変圧器およびブッシング | ||

| サージ/雷保護 | ||

| エンドユーザー別 | 電力会社 | |

| 商業・産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

電気絶縁体市場の2031年における予測値はいくらですか?

当セクターは2026年からCAGR 6.52%で成長し、2031年までに319億8,000万米ドルに達すると予測されています。

高電圧絶縁体の最大需要地域はどこですか?

アジア太平洋が世界収益の54.7%を占め、中国とインドの超高圧整備が牽引しています。

電力会社がセラミックからポリマー絶縁体へ移行している理由は何ですか?

ポリマーユニットは軽量で撥水性を維持し、山火事リスクを低減することで、メンテナンスコストと賠償リスクを削減します。

HVDC拡大は絶縁体需要にどのような影響を与えますか?

中国、インド、ブラジル、サウジアラビアの±800 kVコリドーは数百万個の超高圧絶縁体を必要とし、市場の最速成長セグメントを牽引しています。

メーカーが直面する主なサプライチェーンリスクは何ですか?

アルミナ、エポキシ、シリコーンゴムの価格変動は、急騰時に300ベーシスポイントを超えるマージン圧迫をもたらす可能性があります。

AIツールは交換サイクルをどのように変えていますか?

機械学習による監視は1年前に故障を検知し、計画的な早期交換を促すことで系統の信頼性を向上させます。

最終更新日: