空気絶縁開閉装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 93.96 十億米ドル |

| 市場規模 (2031) | 121.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空気絶縁開閉装置市場分析

2026年の空気絶縁開閉装置市場規模は930億9,600万米ドルと推定され、2025年の892億4,000万米ドルから成長し、2031年には1,215億8,000万米ドルに達する見通しで、2026年から2031年にかけて5.29%のCAGRで成長します。

成長の勢いは、再生可能エネルギー統合義務、国家電力網レジリエンスプログラム、データセンター負荷の増大、ならびに欧州および北米におけるSF₆ベース機器の段階的規制強化に起因しています。電力公益事業者は、38 kV以下の電圧クラスにおいてGISと比較して初期コストが低い中電圧空気絶縁開閉装置(AIS)へと変電所投資をシフトしています。サプライチェーンのボトルネックにより標準的な納期が90週を超えるまでに延長しており、在庫バッファの増加とデュアルソーシングが促進されています。また、米国および欧州における戦後送配電資産の継続的な近代化、ならびにアジア太平洋および中東の製造拠点における電化推進も市場の恩恵をもたらしています。

主要レポートのポイント

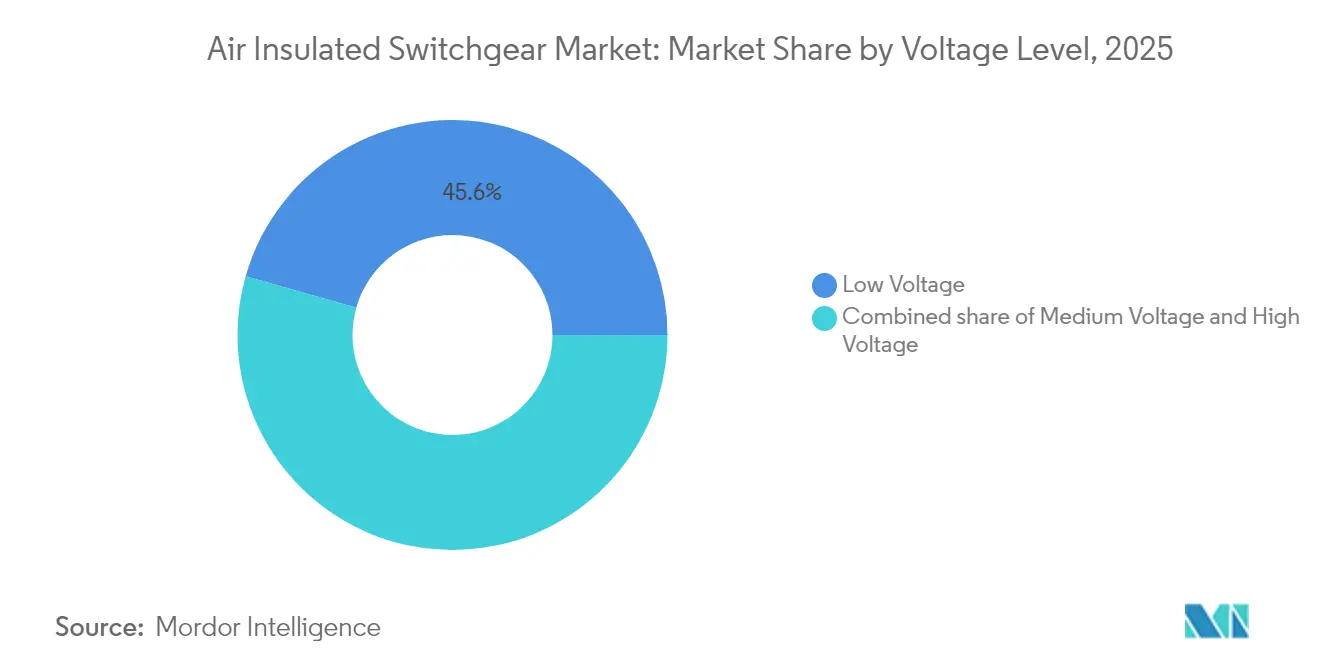

- 電圧分類別では、低電圧セグメント(1 kV以下)が2025年の空気絶縁開閉装置市場シェアの45.60%を占め、中電圧セグメントは2031年までに6.05%のCAGRで拡大する見込みです。

- エンドユーザー別では、電力公益事業者が2025年の空気絶縁開閉装置市場において57.50%のシェアを保有し、産業セグメントは2031年にかけて最も高い7.78%のCAGRで成長しています。

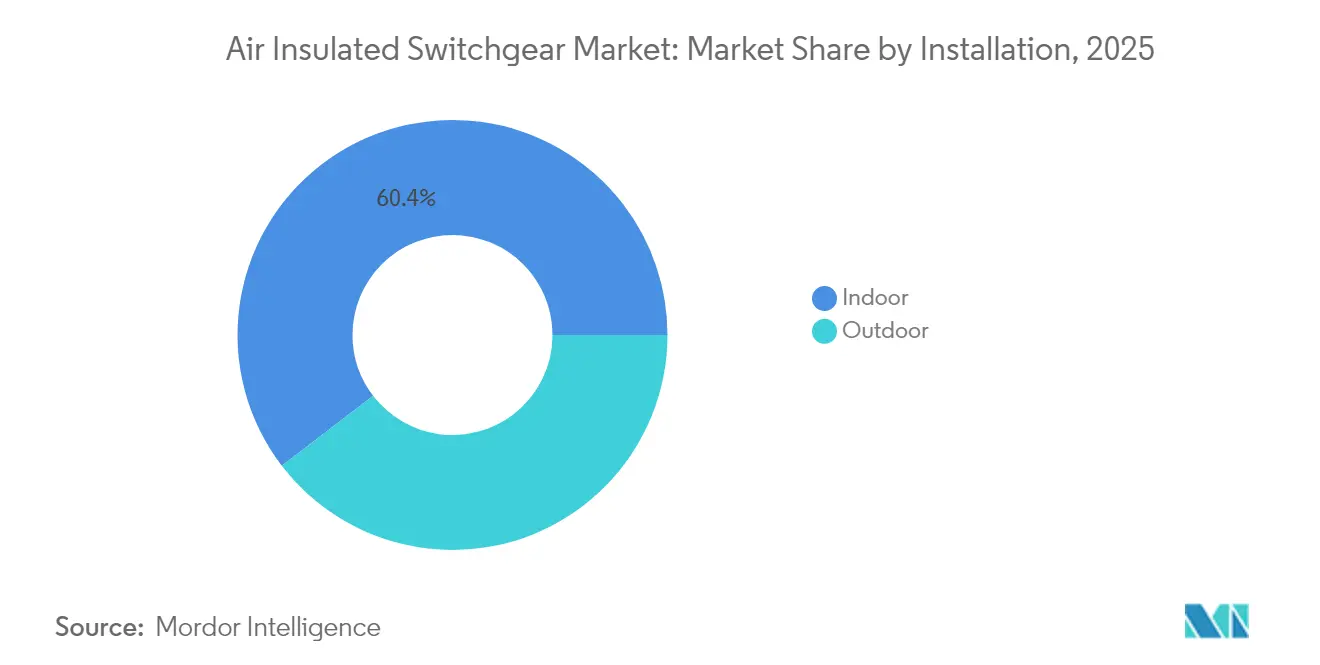

- 設置方法別では、屋内製品が2025年の空気絶縁開閉装置市場規模の60.40%のシェアを保有しており、屋外ユニットは2031年にかけて6.74%のCAGRで前進しています。

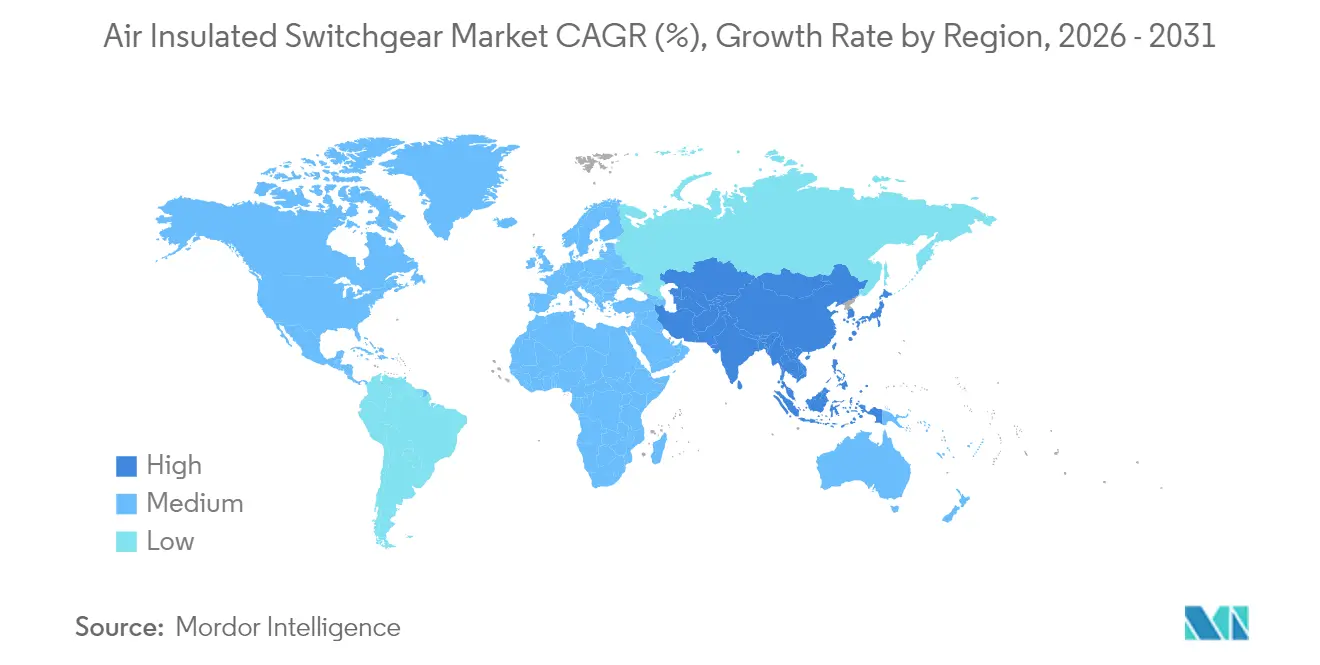

- 地域別では、アジア太平洋が2025年の空気絶縁開閉装置市場において45.70%の収益シェアをリードし、同地域は2031年にかけて7.05%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

空気絶縁開閉装置市場の促進要因影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 再生可能エネルギーの拡大による新規AIS変電所の需要 | +1.2% | 世界全体、特にアジア太平洋および北米に集中 | 中期(2~4年) |

| 老朽化した送配電インフラの更新 | +0.9% | 北米および欧州、先進アジア太平洋への波及 | 長期(4年以上) |

| 新興経済圏における急速な都市化と電化 | +0.8% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 38 kV以下におけるAISのGISに対するコスト優位性 | +0.6% | 世界全体、価格感応度の高い市場で最も顕著 | 短期(2年以下) |

| データセンターブームによるキャンパス中電圧AIS需要の拡大 | +0.5% | 北米および欧州、アジア太平洋での新興プレゼンス | 中期(2~4年) |

| マイクログリッドの普及によるモジュール型屋内AISの需要 | +0.3% | 世界全体、北米および欧州での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーの拡大による新規AIS変電所の需要

風力・太陽光発電容量を拡大する系統運用者は、双方向潮流と電圧変動を管理するためにAIS集電変電所を導入しています。米国の国家送電計画調査は、今世紀中頃までに送電転送能力を倍増させる必要性を予測しており、コストとモジュール性の面でAISが有利な新規中電圧バンクの大量需要が示唆されています。[1]米国エネルギー省、「電力網レジリエンス補助金」、energy.gov サウジアラビアは送電アップグレードに1,260億米ドルを計画しており、中電圧再生可能エネルギー連系の大部分はコスト管理のためにAISを採用しています。メーカーは断続的な電力供給が多いネットワークを安定させるための保護アルゴリズムを強化しており、AISの価値提案をさらに強固なものにしています。陸上再生可能エネルギー回廊における土地の利用可能性はフットプリントの懸念を軽減し、電力公益事業者が総所有コストを優先できるようにしています。クリーンエネルギーオークションが竣工スケジュールを厳格化する中、AISの製造サイクルの速さはプロジェクト開発者にスケジュール上のヘッジを提供しています。

老朽化した送配電インフラの更新

北米の変電所資産の半数以上は1960年代から1980年代の建設に遡ります。Entergy Texasだけでも2025年に配電・変電所アップグレードに3億3,500万米ドルを充当しました。欧州の電力公益事業者も同様の緊急性を示しており、National GridのWimbledon再建は老朽化設備更新の規模を浮き彫りにしています[2]土木技術者協会、「National Grid Wimbledon アップグレード」、ice.org.uk。状態監視の後付けは予知保全を促進し、資産管理者がサービス損失を最小限に抑えながら老朽化設備を段階的に廃止できるようにしています。AISベンダーはデジタルセンサーとアーク閃光封じ込めを標準機能としてバンドル提供することで機会を活かしています。更新の波は投資を10年間にわたって分散させ、成熟経済においても空気絶縁開閉装置市場への安定した需要をもたらしています。

新興経済圏における急速な都市化と電化

アジア太平洋は毎年1,500万人以上の都市住民を増加させており、配電フィーダーを都市周辺部へと深く押し進めています。インドのSaubhagya計画は2017年以降2,800万世帯を接続し、農村地区全体で中電圧AISの普及を拡大しました。[3]Hitachi Energy、「Saubhagya電化支援」、hitachienergy.com 中国の国有電力公益事業者は分散型発電を統合するスマートグリッドパイロットを推進しており、デジタル対応AISキュービクルへの需要を高めています。製造業が東南アジアに移転するにつれ、工業団地は迅速な拡張のためにモジュール型AISを優先するキャンパス変電所を指定しています。政府は気候変動に強靭なインフラをますます要求しており、極端な熱と砂塵に適した屋外AISパネルの高い侵入保護等級を促進しています。

38 kV以下におけるAISのGISに対するコスト優位性

資本入札によると、GISは中電圧定格において同等のAISに対して10~40%のプレミアムを持つ可能性があり、輸入ガス絶縁キットへの外貨圧力がある市場ではその差が広がります。[4]Beta Engineering、「AISとGISのコスト比較」、betaengineering.com AISはさらに、専門的なガス取り扱いとSF₆監査に伴うコンプライアンス負担を回避し、ライフサイクルコストを削減します。土地制約のある都市プロジェクトはコンパクトなGISに傾く場合が多いものの、再生可能エネルギー、産業、電力公益事業者の拡張の大部分は依然として土地コストが中程度の場所で行われており、空気絶縁開閉装置市場の価格優位性を維持しています。SF₆フリーGISの新興製品は差を縮めていますが、依然として初期スケールアップ段階にあり、予測期間中はAISが有利な立場を維持しています。

空気絶縁開閉装置市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市空間の制約がコンパクトなGISを優位にする | -0.7% | アジア太平洋および欧州の高密度都市ノード | 短期(2年以下) |

| SF₆フリーGIS・固体絶縁代替品へのシフト | -0.5% | 欧州および北米が先行、世界的に普及 | 中期(2~4年) |

| コモディティサプライショックによるAIS納期の延長 | -0.4% | 世界全体、銅集約型製品が最も影響を受ける | 短期(2年以下) |

| デジタル安全規格の強化によるアーク耐性開閉装置への需要増 | -0.3% | 北米および欧州、先進アジア太平洋でも拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市空間の制約がコンパクトなGISを優位にする

ジャカルタやムンバイなどの大都市における高い地価は、電力公益事業者に一次変電所の地下化を迫っています。AIP研究によると、地下GIS変電所は空気絶縁開閉装置の屋外設備と比較して地表面積を60~75%削減します。[5]AIP会議録、「地下GIS変電所設計」、aip.scitation.org 地方自治体はコンパクトなフットプリントに対して許可手数料を免除することが多く、GISハードウェアのプレミアムを相殺しています。欧州の都市計画者も街並みを保全するために同様の政策を推進しており、従来のAIS電圧レベルでも送電所有者を屋内GISへと誘導しています。配電会社も複合用途ビルにコンパクトなリングメインユニットを導入しており、高密度中心部における屋外AISのアドレス可能なシェアを制限しています。

SF₆フリーGIS・固体絶縁代替品へのシフト

EU規則2024/573は、2026年から大部分の中電圧クラスにおける新規フッ素化ガス開閉装置を禁止し、クリーンエアまたは固体絶縁ソリューションに向けたサプライヤーのロードマップを加速させています。Hitachi EnergyとSiemens EnergyはSF₆フリーの170 kVおよび145 kVラインを発売しており、高電圧AISからの需要を吸収する可能性のある構造的な転換を示しています。北米の電力公益事業者は企業のネットゼロ目標を達成するために同様の機器を自主的に試験導入しています。AIS技術はSF₆を使用しないものの、購買者がコストと並んで環境フットプリントを考慮するにつれて競争圧力が高まっています。したがってベンダーは、統合監視とアーク耐性エンクロージャーによって差別化し、市場での存在感を維持する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

空気絶縁開閉装置市場セグメント分析

電圧レベル別:

中電圧がイノベーションを牽引低電圧セグメントは2025年の空気絶縁開閉装置市場の45.60%を占め、主に住宅および軽商業回路にサービスを提供しています。中電圧需要は再生可能エネルギー集電変電所、データセンターキャンパス、プロセス産業の電化を基盤として6.05%のCAGRで拡大する見込みです。高電圧ユニットは電力網の再構築と新興のHVDCバックツーバック変電所から恩恵を受ける、より小規模ながら安定したニッチ市場を占めています。

成長は異なるアプリケーションプロファイルを反映しています。低電圧盤は価格とフットプリントが選定を左右する量産設計に依存しています。中電圧の購買者は予知分析を可能にするデジタル電流変成器とIEC 61850ゲートウェイモジュールをますます指定するようになっています。その結果、中電圧アプリケーション向けの空気絶縁開閉装置市場規模は2031年までに123億5,000万米ドルの増分価値をもたらすと予測されています。高電圧プロジェクトは数が少ないものの、移相変圧器と複雑な保護ロジックを統合した受注生産パネルを必要とします。サプライヤーはこれらのプロジェクトを活用して先進的なアーク耐性金属クラッド設計を披露し、SF₆フリー遮断器をテストしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:

産業セグメントが加速電力公益事業者は国家電力網の管理責任により、2025年の世界の空気絶縁開閉装置市場シェアの57.50%を保有しました。半導体、自動車、食品加工工場などの産業施設は2031年にかけて7.78%のCAGRで成長します。商業施設はビル電化とEV充電ホールのためにAISを採用していますが、その拡大ペースは産業建設と比較して緩やかです。

製造業の電化は短絡電流定格を引き上げ、区分フィーダーを義務付けており、工場オーナーをデジタルリレー付き中電圧AISへと向かわせています。Schneider Electricの7億米ドルの米国拡張はそのようなソリューション専用のラインを設けています。電力公益事業者の購買サイクルは規制上の料金承認と連動していますが、電力網強化投資がベースラインボリュームを安定させています。長期的には、多様化した需要が国家資金プロジェクトへの依存を低減し、空気絶縁開閉装置産業の収益基盤を広げています。

設置方法別:

屋外アプリケーションが勢いを増す屋内開閉装置設置は、管理された環境が機器寿命を延ばし保守を簡素化するため、2025年の世界の空気絶縁開閉装置市場の60.40%のシェアを維持しました。屋外ユニットは再生可能エネルギー発電所と遠隔変電所の拡大に伴い6.74%のCAGRで上回る成長を示します。設置の分割は気候レジリエンス計画に反映されており、電力公益事業者は洪水や気温変動に耐えられるようエンクロージャーを改修しています。

2023年の米国電気工事規程における1,000 A超の可視アーク閃光ラベリング要件を含む規制改正がエンクロージャー設計に影響を与えています。屋外AISは腐食性雰囲気に対応するため、強化されたアークチムニーとステンレスハードウェアを備えて出荷されるようになっています。屋内パネルは継続的な熱追跡のためのIoT対応センサーを統合しています。屋外アプリケーション向けの空気絶縁開閉装置市場規模は、公民連携の電力公益事業者が太陽光クラスターや農村電化回廊へフィーダーを延伸するにつれ、2031年までに515億8,000万米ドルに達すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋、EMEA、北米の空気絶縁開閉装置市場

アジア太平洋地域は、2025年に45.70%の収益シェアで空気絶縁開閉装置市場を支配しており、中国の国家主導による送電網整備とインドの継続的な農村電化がその動力となっています。中国の電力会社は、屋上太陽光発電の集約と連携する35 kVデジタルAISベイの試験導入を続けており、インドは改革配電セクタースキームのもとで調達を拡大しています。日本、韓国、オーストラリアは、データセンターおよび洋上風力発電の拡大を通じて安定した受注残を積み上げています。東南アジアは、ベトナム、タイ、インドネシアにわたって工業団地が増加するなか、需要量が増加しています。中東・アフリカ地域は最も成長が速い地域の一つであり、サウジアラビアの1,260億米ドルの送電整備計画とUAEの再生可能エネルギーポートフォリオ目標がその基盤となっています。GCC諸国の電力会社は、砂漠立地が土地利用の制約を緩和するため、中圧集電ノードにAISを好んで採用しています。ケニアやエジプトを中心とするアフリカの電化プロジェクトは、GISと比較してAISの設備投資コストが低いことと整合する譲許的融資に依存しています。政府がローカルコンテンツ要件を推進するなか、現地製造パートナーシップが生まれ、国際ベンダーのサプライチェーンの裾野が広がっています北米と欧州は、成熟しながらも機会に富んだ市場プロファイルを示しています。金利上昇の影響にもかかわらず、米国政府の22億米ドルの送電網強靭化補助金が公益事業者の支出を維持しています。カナダの各州は、水力発電連系変電所の延命化を推進し、改修と選択的更新を組み合わせています。欧州のSF₆段階的廃止は二重の効果をもたらしており、高電圧の需要者はクリーンエア型GISへの移行を進める一方、低・中電圧の所有者はコスト効率の高いコンプライアンス対応としてAISを再評価しています。GE VernovaおよびHitachi Energyによる国内製造拠点の拡張は、リショアリング政策の浸透を示すとともに、地域の需要者にとってのリードタイム短縮をもたらしています。

規制環境

環境および安全規制は、SF6がレガシー設計や隣接するGISカテゴリでいまだ使用されている領域を排除する方向への明確な政策的推進とともに、世界的に開閉装置の仕様と調達を再編している。欧州では、規則(EU) 2024/573がフッ素化ガス使用の開閉装置を規制し、多くの中電圧クラスで2026年から重要な節目が始まる。これにより、電力会社やOEMは真空および空気ベースの絶縁方式の適格性確認を進め、SF6フリー準拠経路に合わせて入札仕様書を更新するよう促されている。

技術的なコンプライアンスも、内部アーク性能、試験、相互運用性に関して厳格化が進んでいる。2024年6月、IECはAC金属閉鎖形開閉装置および制御装置向けのIEC 62271-200:2021+AMD1:2024(CSV)を発行し、IEEEは金属閉鎖形開閉装置の改訂であるIEEE C37.20.9a-2024を発行し、設計検証と安全性に関する調和された期待値を強化した。系統コードや購買側の仕様もAISの選定に影響を与えている。2026年4月、インドのCERCはステークホルダーからの意見を求めて「接続性および一般ネットワークアクセス(第4次改正)規則2026年」草案を公表した。一方、欧州の配電系統運用者(DSO)は、HV金属閉鎖形開閉装置向けのEN 62271-200に整合したSynergrid C2/113(ベルギー)などの国内要件を参照している。

競争環境

空気絶縁開閉装置市場は中程度の集中度を示しています。ABB、Siemens、Schneider Electric、Hitachi Energy、GE Vernovaは2024年に合計で主要な収益シェアを保有していました。各プレーヤーはSF₆フリー遮断器とデジタルツインに多額の投資を行っており、2027年までに発表された累積設備投資額は20億米ドルを超えています。製品ロードマップはIEC 61850ネイティブ設計とサブスクリプション収益をもたらすクラウドホスト型資産健全性ダッシュボードに収束しています。

戦略的には、既存プレーヤーはローカライズされた製造を拡大しています。SchneiderのエルパソプラントはAISの北米生産量を2026年までに倍増させる予定であり、Hitachi EnergyはEconiQ SF₆フリー遮断器を拡大するためにペンシルベニア拠点をアップグレードしています。GE Vernovaは米国の開閉装置・変圧器生産能力に6億米ドルを充当し、バイ・アメリカ優先方針に沿っています。同時に、中国および韓国のサプライヤーは低コスト構造を活用して輸出を拡大し、ラテンアメリカとアフリカの価格競争力に挑戦しています。

パートナーシップと選択的買収が技術の幅を加速させています。ABBによるSiemens Gamesaのパワーエレクトロニクス部門の買収は、40 GWの設置ベースにより再生可能エネルギー統合ポートフォリオを40%拡大しました。[6]ABB、「Gamesa Electric パワーエレクトロニクスの買収」、abb.com TE ConnectivityはHargerの接地技術を追加し、電力公益事業者クライアントのシステムレベルのレジリエンスを向上させました。サービスは重要な差別化要因であり、ベンダーは稼働時間を保証し将来のハードウェア更新を確保するための複数年の状態監視契約を組み込んでいます。

空気絶縁開閉装置産業のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corp

Eaton Corp plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた空気絶縁開閉装置市場の企業

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric (Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

市場機会と将来展望

短期的なホワイトスペースは、電力会社や大規模C&I購買者が実際に管理している2つの制約、すなわち長いリードタイムと既存変電所の敷地内で容量を追加する必要性に対応する中電圧AISおよびハイブリッドAISポートフォリオに集中している。製造拠点の現地化と生産能力の増強は、これらの制約に直接結びついている。ABBは2億米ドル(2026年5月)を投じて、イタリア・ダルミネの新工場を含む欧州における中電圧製造の拡大を約束し、空気絶縁およびSF6フリー開閉装置を生産する。イートンは、データセンターの電力需要拡大に関連した中電圧開閉装置の生産増強を目的として、ネブラスカ州ベルビューに37万平方フィートの新工場を建設するため3,000万米ドルの投資(2026年4月)を発表した。

機会は、グリッド脱炭素化義務とレトロフィットが多い系統強化の交差点にも存在し、購買者は変化する環境規制の下でプロジェクトを進めるために、従来型AISと並行してSF6フリー、空気および真空ベースのアーキテクチャの適格性確認を進めている。シュナイダーエレクトリックとサザン・カリフォルニア・エジソンとの協業(2026年6月発表)は、既存変電所の容量を追加するためにSF6フリー開閉装置を導入するもので、グリーンフィールド展開ではなく、モジュール式アップグレードが主要な購買パターンであることを示している。新興市場では、国内のHV/EHV能力の増強がより広範な開閉装置エコシステムを支えている。CGパワーは、マハーラーシュトラ州ナーシクに新しいEHV開閉装置工場を稼働させ(2026年6月)、年間EHV遮断器生産能力を増強した。これにより、送電および変電所プログラム全体でプロジェクト実行の迅速化が支援され、開閉装置バリューチェーンにおける複数ベンダーによる障害の軽減につながる。

空気絶縁開閉装置市場における最近の業界動向

- 2026年7月:シュナイダーエレクトリックは、サザン・カリフォルニア・エジソンとの協業により、既存変電所での系統容量拡大を支援するSF6フリー開閉装置を導入すると発表した。この取り組みは、物理的な敷地拡張が困難な場所での迅速なアップグレードを目指すもので、レトロフィットに適した中電圧開閉装置アーキテクチャへの需要を強化する。

- 2026年4月:ルーシー・グループは、Nuventura GmbHの買収を完了し、SF6フリー中電圧開閉装置技術とエンジニアリング能力をポートフォリオに追加した。この取引により、製品の量産化が加速し、フッ素化ガス機器から移行する電力会社に対する供給者の選択肢が広がる。

- 2024年11月:IKパートナーズは、SF6フリー・空気絶縁部品および開閉装置に関連するメーカーであるDRIESCHERの買収契約を締結した。この取引は、欧州の電力会社が調達要件を厳格化する中で、SF6フリーおよび空気絶縁ソリューションのサプライヤー基盤における規模拡大と統合を支援する。

空気絶縁開閉装置市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、空気を絶縁媒体として使用し、屋内および屋外の電気設備で使用される、電力配電および保護用に販売される空気絶縁開閉装置を対象とする。

対象範囲外:ガス絶縁開閉装置およびその他の非空気絶縁技術、並びに、original equipment販売価値に含まれない限り、サービス、スペアパーツ、レトロフィットのみの収益を除外する。

セグメンテーション概要

- 電圧レベル別

- 低電圧(1 kV以下)

- 中電圧(1 kV~38 kV)

- 高電圧(38 kV超)

- エンドユーザー別

- 電力公益事業者(送配電)

- 産業

- 商業

- 住宅

- 設置方法別

- 屋内

- 屋外

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、送電・配電の整備がどのように開閉装置需要につながるかをマッピングすることで、モデルのガードレールを設定する。公開されている系統拡張の兆候および電化目標を用い、それらを電圧レベルおよび設置タイプ別の一般的な開閉装置需要に結びつける。

主な参照元には、電力ネットワーク投資に関する背景情報として国際エネルギー機関(IEA)、電力アクセスおよび信頼性指標として世界銀行、電力セクターの動向として米国エネルギー情報局(EIA)、変電所およびフィーダー追加に関する各国系統・エネルギー省の発表などが含まれる。また、機器の流れを整合性確認するために、入手可能な場合は税関・貿易統計も確認し、製品別収益の分割や地域的な曝露を確認するために企業開示資料、年次報告書、投資家向け説明資料も確認する。場合によっては、企業財務情報の有料データベースや特許データベースを用いて、各社間の整合性を高め、技術動向を追跡する。ここに記載する文献調査ソースは例示であり、データ収集、検証、確認のために他多数の公開文書が確認された。

一次インタビューおよび調査

一次調査は、公開データでは明確に見えない需要の推進要因や価格設定ロジックを検証するために用いられる。メーカー、電力会社、EPC関係者の組み合わせに加え、プロジェクトのタイミングを把握するチャネル参加者にもインタビューを行う。対象範囲はAPAC、EMEA、アメリカ大陸にわたり、地域ごとの系統整備サイクルが一般化されないようにしている。

これらの対話から得られた情報は、一般的な電圧構成、屋内対屋外の設置比率、成熟した系統における更新需要のペースを確認するのに役立ち、それらは総計の確定前にモデルに反映される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):18% | APAC:43% |

| ミッドティア:55% | 部門/事業リーダー:36% | EMEA:37% |

| 中小規模プレイヤー:19% | マネージャー:46% | アメリカ大陸:20% |

市場規模算定と予測

当社の市場規模算定は、系統拡張および更新活動を電圧および設置環境別の対応可能な開閉装置需要プールに再構築するトップダウン方式から始まる。その需要プールは、低圧、中圧、高圧機器の代表的な価格帯と構成比の仮定を用いて収益に変換される。

その裏付けとして、選択的なボトムアップ近似を用いて総計を検証する。これには、空気絶縁機器に対するメーカーの収益曝露のサンプリング、プロジェクトパイプラインと一般的な部品構成比の相互確認、インタビュー入力が支持する場合にサンプル化された平均販売価格(ASP)と推定単位量を用いた整合性確認が含まれる。公開情報が空気絶縁開閉装置を隣接機器と明確に分離していない場合、製品説明、地域別収益構成、その地域における電力会社主導の支出比率に基づく一貫した配分ルールでギャップに対応する。

モデルを形成する主な入力には、送配電資本支出の方向性、変電所の増設・改修、再生可能エネルギーの系統接続活動、屋内設置を促す都市部の負荷増加、電圧クラス別に観測される価格動向が含まれる。予測に際しては、電力会社の支出サイクルおよび主要な政策関連系統プログラムを中心にシナリオ分析を適用し、シナリオの重みは一次調査で得られた専門家の見解を用いて精緻化される。

データ検証と更新サイクル

検証は、最終数値が単一のデータストリームに依存しないよう、一連の相互確認を通じて行われる。出力は、系統投資動向、発表済みの変電所プログラム、企業が報告する受注動向などの独立した指標と比較され、大きな差異があれば承認前に確認される。

また、地域構成、電圧構成、示唆される価格に関する異常値チェックも行い、急激な変動が実際の市場要因によるものであり、モデルの不具合によるものでないことを確認する。本レポートは年次で更新され、大規模な系統刺激策、急激な通貨変動、配送スケジュールを変化させる供給障害など、重大な事象が発生した場合には臨時更新が行われる。提供前には最終レビューが実施され、クライアントは最新の入手可能な情報に基づく更新版を受け取る。

Mordor Intelligenceの空気絶縁開閉装置市場規模と他の公表推定値との比較

空気絶縁開閉装置の公表市場規模は、同じ広範な業界について議論している場合でも、大きく異なって見えることがある。これは通常、何が集計対象に含まれるか、現在の基準として使用される年、および価格設定と設置構成が地域間でどのように扱われるかの違いから生じる。

系統資本支出プログラム、変電所建設の発表、サプライヤーの受注に関するコメントは、Mordor Intelligenceの推定値を空気絶縁開閉装置需要に結びつけ、一般的な「開閉装置」というラベルの下に一部の要約が混ぜ込むことがあるガス絶縁開閉装置の収益を除外するための証拠確認である。ギャップは、ある調査がより短い期間を使用したり、異なる為替レートのタイミングを適用したり、屋内と屋外の価格推移を単一の混合仮定で扱ったりする場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 93.96 B (2026) | |

| 産業調査出版社A | USD 71.23 B (2025) | 異なる基準年とより狭い予測期間を使用しており、その対象範囲の記述は、絶縁技術の境界が一貫して適用されない場合、隣接する開閉装置の収益を取り込む可能性のある用途区分を示唆している。 |

| 産業出版社B | USD 29.00 B (2025) | より狭い集計対象の収益プールを使用しているように見え、これはユーティリティ規模および高電圧展開を過小に反映する可能性があり、空気絶縁機器をより広範な開閉装置カテゴリと一貫して分離しない企業の説明に依存する傾向が強い可能性がある。 |

公表値のばらつきは、主に基準年の選択、絶縁技術の対象範囲、および電圧構成とエンドユース構成が収益にどのように変換されるかによって説明される。仮定を系統整備活動に追跡可能な状態に保ち、購買者およびサプライヤーからの入力で検証することにより、当社は基礎となる指標が変動した際に再現・更新可能な数値に到達している。

レポートで回答される主要な質問

空気絶縁開閉装置市場の現在の評価額はいくらですか?

市場は2026年に930億9,600万米ドルと評価されており、2031年までに1,215億8,000万米ドルに達すると予測されています。

空気絶縁開閉装置市場をリードしている地域はどこですか?

アジア太平洋が世界収益の45.70%を占めており、中国とインドにおける継続的な電力網アップグレードが牽引しています。

中電圧AISがなぜ注目を集めているのですか?

産業オートメーション、再生可能エネルギー集電変電所、データセンターキャンパスは、モジュール性、デジタル対応性、GISに対する低いライフサイクルコストから中電圧AISを優先しています。

SF₆規制はAIS需要にどのような影響を与えますか?

フッ素化ガスに関する欧州および北米の禁止措置は、GISが従来優位であった電圧クラスにおいてコンプライアンスに適合した代替品としてAISへの関心を高めています。

2025年のAIS機器の標準的な納期はどのくらいですか?

サプライチェーンの混乱により納期が90週以上に延長しており、電力公益事業者はより高い在庫バッファを維持するようになっています。

どの企業が国内AIS生産に投資していますか?

GE Vernova、Hitachi Energy、Schneider Electric、Mitsubishi Electric Corp はいずれも2027年までに完成予定の米国新施設または拡張を発表しています。

最終更新日: