ガス絶縁開閉装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 37.51 十億米ドル |

| 市場規模 (2031) | 55.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

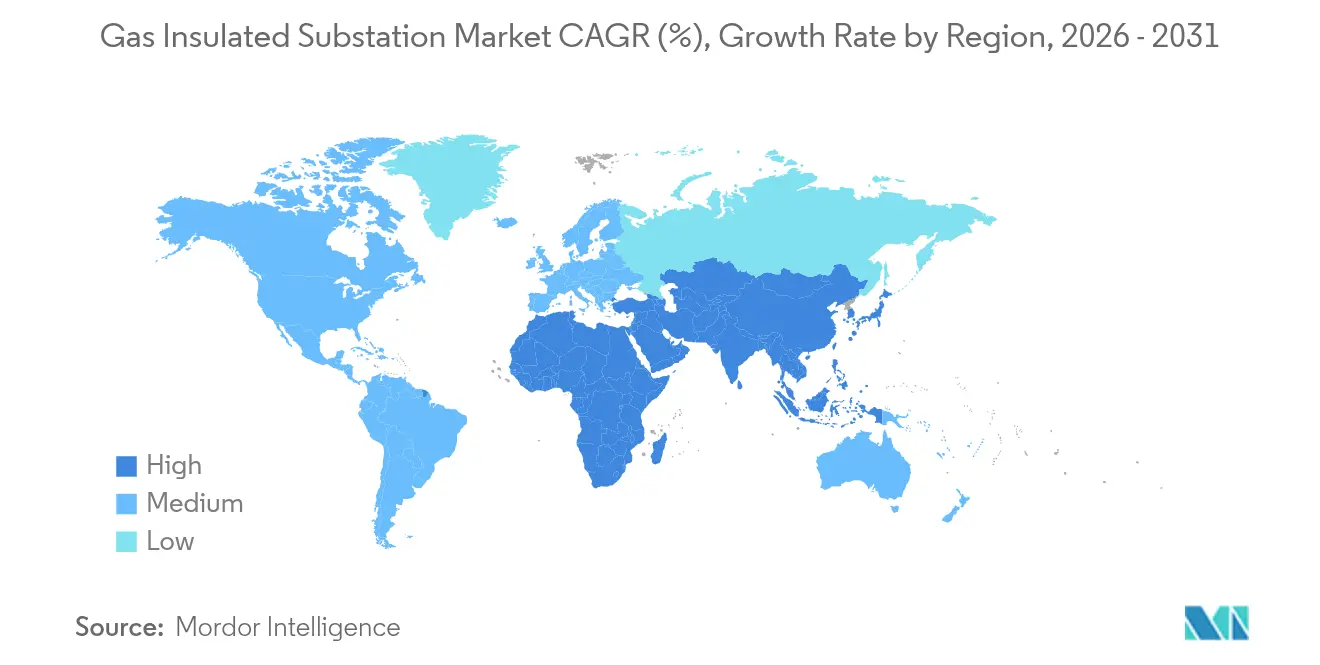

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガス絶縁開閉装置市場分析

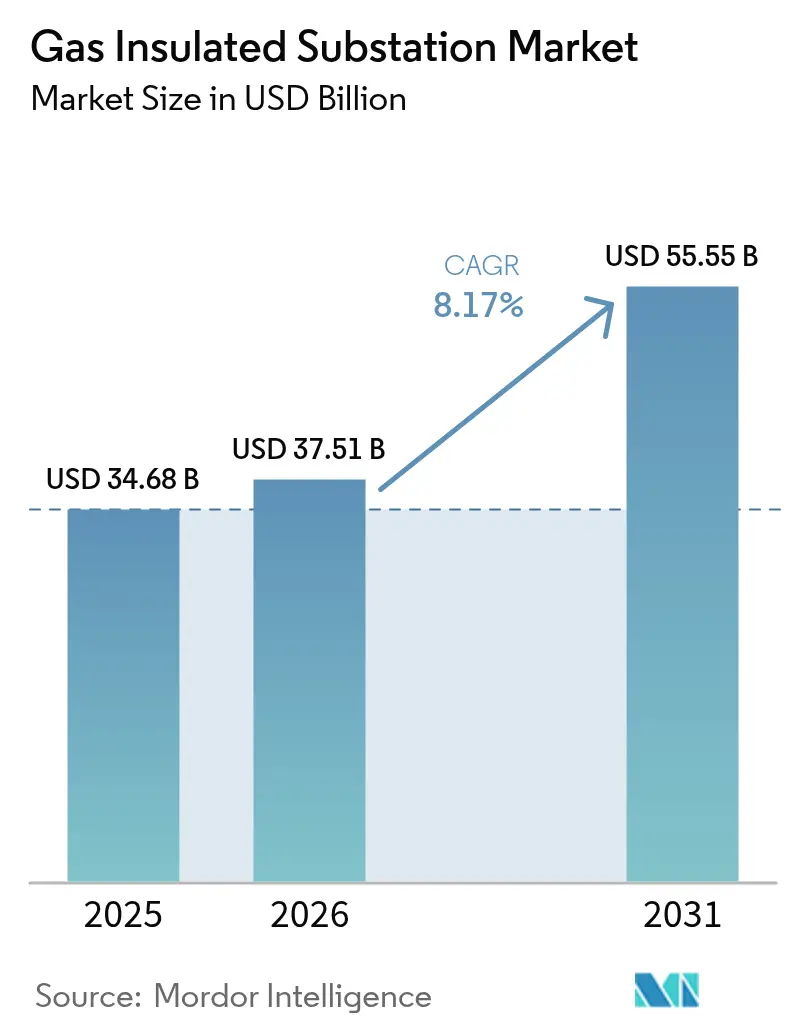

ガス絶縁開閉装置市場規模は2025年に346億8,000万米ドルと評価され、2026年の375億1,000万米ドルから2031年には555億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.17%です。

都市化の加速、大規模な再生可能エネルギーの統合、および老朽化した気中絶縁資産の広範な更新が需要の上昇曲線を維持する一方、ユーティリティ企業はコンパクトなフットプリントと高い信頼性要件のバランスをとるためにGISの採用を拡大しています。カリフォルニア州では2033年までに、欧州連合では2030年から2032年にかけてSF₆を段階的に廃止する規制上の期限が技術選択を再形成し、混乱と新たな商業的機会の両方を生み出しています。アジア太平洋地域は最大の需要拠点としての地位を維持しており、2024年に中国の国家電網公司による過去最高となる890億米ドルの系統投資によって支えられています。高電圧(72.5~245 kV)システムは世界の設置数のおよそ半数以上を占めていますが、送電事業者が可変再生可能電力のための長距離回廊を建設するにつれて、300 kVを超える超高電圧クラスはより速い速度で拡大しています。同時に、移動式およびスキッドマウント型ユニットのシェアが上昇しており、ユーティリティ企業が災害復旧および計画的な保守シナリオのためにオフサイトで組み立てて数日以内に通電できる設備を必要としているためです。

主要レポートのポイント

- 電圧別では、高電圧システムが2025年のガス絶縁開閉装置市場規模において51.90%のシェアをリードし、超高電圧用途は2031年まで10.15%のCAGRで拡大する見込みです。

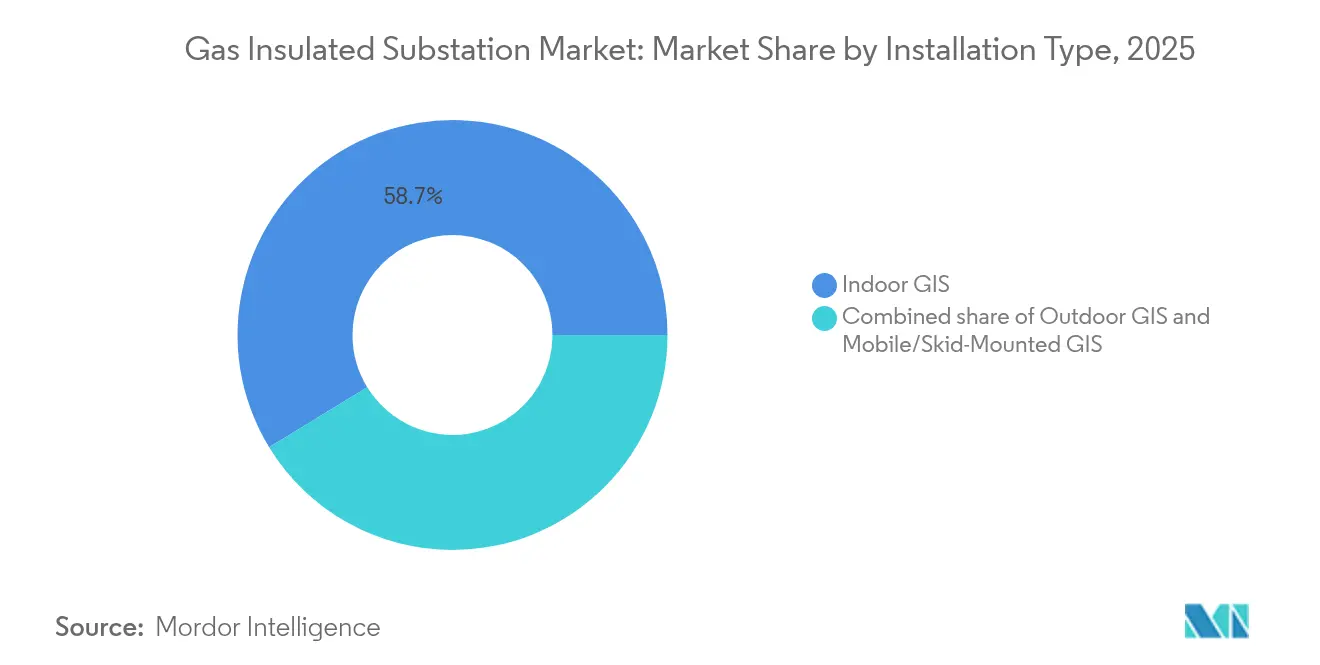

- 設置タイプ別では、屋内GISが2025年に58.74%のシェアで首位を占め、移動式およびスキッドマウント型システムは2031年まで11.02%のCAGRで成長すると予測されます。

- 技術別では、SF₆ベースの開閉装置が2025年に85.10%のシェアを維持し、SF₆フリーの代替品は2031年までに18.65%のCAGRで進展しています。

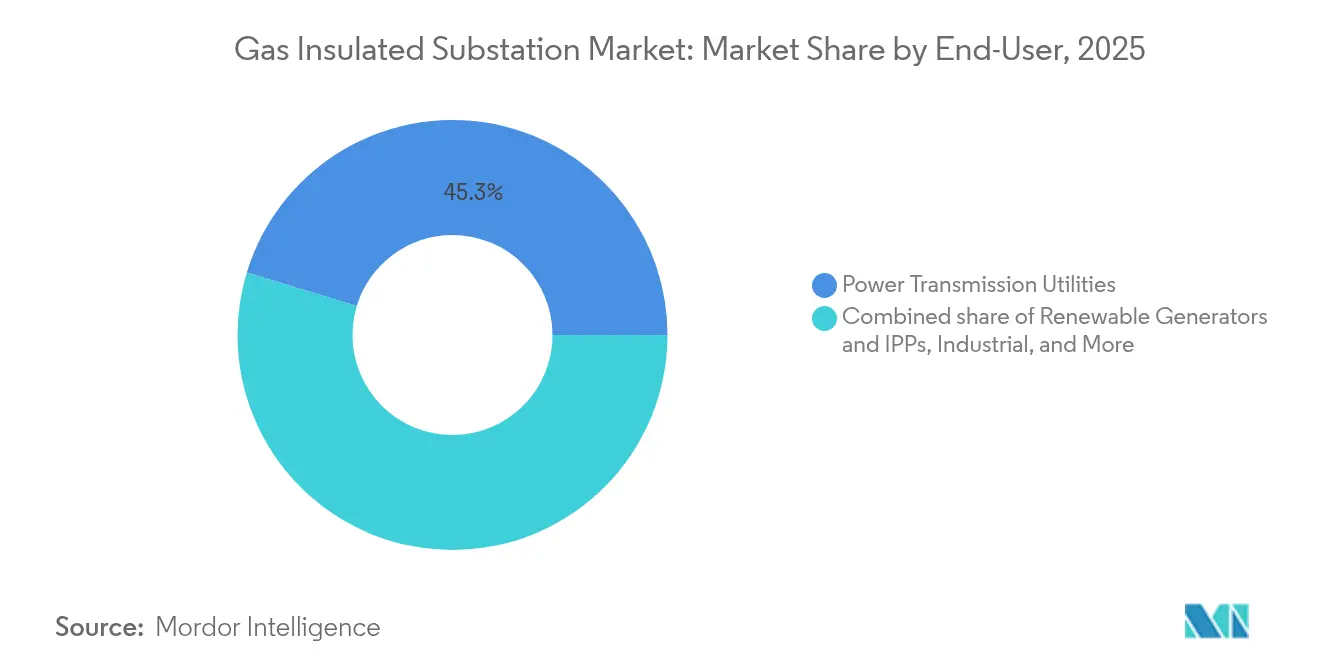

- エンドユーザー別では、電力送電ユーティリティが2025年に45.30%のシェアを占め、再生可能エネルギー発電事業者および独立系発電事業者(IPP)は2031年まで12.14%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のガス絶縁開閉装置市場シェアの46.70%を占め、2031年まで9.47%のCAGRで上昇すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のガス絶縁開閉装置市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響割合(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市の土地利用制約がコンパクトなGIS採用を促進 | 2.20% | 世界、アジアのメガシティおよび欧州主要都市に集中 | 中期(2~4年) |

| 再生可能エネルギーの統合が信頼性の高い高電圧インフラを要求 | 1.80% | 北米、欧州連合の洋上風力ハブ、アジア太平洋の太陽光ベルト | 長期(4年以上) |

| OECD諸国における老朽化した気中絶縁開閉装置フリートの近代化 | 2.10% | 北米および欧州、先進的なアジア太平洋諸国への波及 | 長期(4年以上) |

| アジア太平洋および北米における系統増強プログラム | 1.50% | アジア太平洋のコア市場および米国送電回廊 | 中期(2~4年) |

| 洋上風力および浮体式太陽光の電化ニーズ | 0.90% | 北海、米国東海岸、日本、オランダ、シンガポール | 長期(4年以上) |

| 防災ゾーン向けの気候変動対応型変電所設計 | 0.80% | ハリケーン多発地帯の米国湾岸、台風被害を受けるアジア太平洋、世界の洪水平野 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市の土地利用制約がコンパクトなGIS採用を促進

高密度な大都市圏の成長により、ユーティリティ企業は土地の確保に苦慮しており、ガス絶縁開閉装置市場の参加者は気中絶縁同等品比でおよそ60%少ない占有スペースの設置を実現することで対応しています。[1]Eaton、「ガス絶縁変電所と気中絶縁変電所の技術比較」、eaton.com SP Groupが開発したシンガポールの230 kV地下「フィギュアエイト型」GISは、垂直積層レイアウトが系統容量を損なうことなく地上の土地を確保する方法を実証しています。[2]T&D World編集部、「シンガポールの地下変電所が着工」、tdworld.com 同様の考え方が、マサチューセッツ州ケンブリッジの完全地下型変電所の建設を推進し、プレミアムな地上空間をコミュニティ施設として再利用するライフサイエンスキャンパスを支えています。これらのプロジェクトは、ガス絶縁開閉装置市場が大規模なユーティリティ回廊よりも複合用途ゾーニングを優先する新興の都市マスタープランとどのように連携しているかを示しています。不動産価値の上昇に伴い、アジアおよび欧州の主要都市は新設または更新変電所にコンパクトなGISをますます指定するようになり、スペースの節約を定量的な経済的便益に変えています。

再生可能エネルギーの統合が信頼性の高い高電圧インフラを要求

洋上風力および大規模太陽光による変動発電は、無効電力補償と故障切離しに向けた高速かつ高電圧の機器を必要とする電力潮流の変動をもたらします。福島沖の浮体式風力プラットフォームは、動的な動きと塩水飛沫への曝露に対応した定格のガス絶縁開閉装置を採用しており、海上環境でのGISの実用性を証明しています。[3]DNV、「浮体式洋上変電所:現状」、dnv.com ルイジアナ州の大規模地上設置型太陽光クラスターは、日射量の変動時に系統規程への適合を維持するためにGISを備えた集電変電所を統合しています。並行して、世界銀行は400 GWpの浮体式太陽光ポテンシャルを確認しており、これは海洋グレード変電所への将来的な需要を示唆する数値です。[4]世界銀行グループ、「太陽と水の交わるところ」、worldbank.org 総じてこれらの導入事例は、ガス絶縁開閉装置市場をスペース節約のニッチな存在から再生可能エネルギーの比重が高い系統の信頼性の基幹へと再位置付けしています。

OECD諸国における老朽化した気中絶縁開閉装置フリートの近代化

1970年代から1980年代にかけて竣工した気中絶縁開閉装置は、北米と欧州全域でその耐用年数に近づいており、ユーティリティ企業は改修サイクルでGISを選択するようになっています。Pacific Gas & Electricはすでに運用中のSF₆在庫を半減させ、老朽化したユニットをコンパクトなGISとしてパッケージ化されたドライエアおよび真空ベースの代替品に交換しています。南カリフォルニアのある製油所の10年計画では、50年前の変電所を現代的なGISレイアウトに置き換え、より小さいフットプリントに高度な安全クリアランスを組み込んでいます。熟練技術者が何十年分もの気中絶縁開閉装置の専門知識を持ち去るにつれ、ユーティリティ企業はメンテナンスの少ないGIS設計への移行を加速させ、保守間隔を延長し人材育成を簡素化しています。

アジア太平洋および北米における系統増強プログラム

公共部門の景気刺激策が複数年にわたる調達パイプラインを推進しています。米国エネルギー省の22億米ドルの系統強靭性・イノベーションパートナーシップ(Grid Resilience and Innovation Partnerships)助成金は18の州規模プロジェクトを支援しており、その多くが迅速な通電のために工場組立型GISを指定しています。National Gridは2024年から2028年にかけて350億米ドルを投じて米国北東部の回廊を強化しており、高湿度と極端な気温が密閉ガス機器を優位にしています。インド、インドネシア、フィリピンにおける並行的な取り組みは、送電建設に譲許的融資を振り向け、ガス絶縁開閉装置市場におけるアジア太平洋のリードを確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響割合(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気中絶縁代替品と比較した高い初期設備投資(CAPEX) | -1.20% | 世界、コスト感応度の高い新興市場で最も顕著 | 短期(2年以内) |

| SF₆段階的廃止規制によるコンプライアンスコストの増加 | -0.70% | 欧州連合、カリフォルニア州、マサチューセッツ州および適用予定地域 | 中期(2~4年) |

| 重要なGISコンポーネントの長いリードタイム | -0.50% | 世界のサプライチェーン、アジア太平洋の工場に集中 | 短期(2年以内) |

| SF₆フリー技術の試運転における人材不足 | -0.40% | シニア人材が退職するOECD系統と新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気中絶縁代替品と比較した高い初期設備投資(CAPEX)

ガス絶縁開閉装置市場は依然としてより低コストの気中絶縁設計と競合しており、プロジェクト見積もりでは電圧、エンクロージャタイプ、および耐震要件に応じて5~30%のプレミアムが示されることが多いです。しかし、ライフサイクルモデルは、保守費用の削減が初期資本を相殺することを示しており、中南米およびアフリカの一部のコスト制約のあるユーティリティ企業は、単純な農村用途に対して引き続き気中絶縁開閉装置を選択しています。欧州委員会は、SF₆フリーのGIS技術がベース価格にさらに5~30%を加えることを確認しており、生産量が拡大して製造学習曲線が機能するまでコスト感度を高めています。したがって、調達担当者はGIS支出を承認する前に、炭素賦課金、漏洩ペナルティ、および土地購入コストを組み込んだ徹底的な総保有コスト(TCO)分析を実施します。

SF₆段階的廃止規制によるコンプライアンスコストの増加

カリフォルニア州は2033年以降の新規SF₆充填機器の使用を禁止しており、マサチューセッツ州は年間1%の漏洩上限を施行しており、ユーティリティ企業は密度計を校正し、シールをオーバーホールし、在庫追跡ソフトウェアを維持することが義務付けられています。欧州連合の改正フッ素ガス(F-ガス)規制はクォータオークションを導入しており、OEMがSF₆バリアントの販売を継続するために排出枠を購入しなければならないため、機器価格が上昇しています。ニューヨーク州の草案規則は、2035年以降5年ごとに漏洩基準値を5%引き下げることを提案しており、事業者がフリート更新を加速させるにつれて設備投資予算が前倒しになります。これらの枠組みにより、ユーティリティ企業は複数年の料金事件全体にわたってコンプライアンス予算項目を配分することが求められ、一時的に受注量が減少します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧別:超高電圧システムが基幹系統拡張を支える

300 kVを超える超高電圧設備は10.15%のCAGRで成長しており、これは系統プランナーが遠隔地の砂漠や洋上ゾーンから需要拠点へ大量の再生可能電力を輸送するにつれて、ガス絶縁開閉装置市場全体のCAGRを上回る数値です。このクラスは、低線路損失プロファイルが国家効率義務と合致しているため規制上の支持を享受しており、事業者は高高度および腐食性の沿岸空気中で絶縁特性を保持する密閉アーキテクチャにGISの価値を見出しています。2025年のガス絶縁開閉装置市場シェアの51.90%を占める高電圧システムは、地域系統、サブ送電ループ、および重工業フィーダの主力であり続けます。

Hitachi Energyによる国家電網公司への世界初のSF₆フリー550 kV GIS納入は、電圧ピラミッドの頂点にある環境効率の高いシステムへの最後の技術的障壁を取り除き、投資決定が持続可能性とメガボルトクラスの性能を両立できる転換点を示しています。欧州および日本のユーティリティ企業はすでに2030年の法的期限に先立つために同様のユニットを試験導入しており、北米の事業者は耐用年数の経済性を評価するために注意深く見守っています。72.5 kV未満の中電圧GISは、変圧器変電所が住宅または商業用不動産と共存しなければならないスペース制約のある配電ノードへの普及を続けています。

設置タイプ別:移動性が変電所戦略に機動性を加える

屋内ホールはガス絶縁開閉装置市場の58.74%を占めており、これは成熟したエンジニアリング規格と、美観および環境制御を優先する都市型負荷センターの普及を反映しています。しかし、11.02%のCAGRで成長する移動式およびスキッドマウント型パッケージは、極端な気象後の復旧、イベント電化、および計画的な設備停止期間において、ガス絶縁開閉装置市場が機動性をいかに重視しているかを示しています。遮断器、断路器、および制御キュービクルを単一のISOコンテナ内に統合することで、1週間以内の通電が可能となり、これは停電コスト計算においてレンタルプレミアムを上回る優位性です。

Midwest Energyの最初の工場組立型スキッドは、現地での建設期間を6か月から30日に短縮し、設計が仮設機器として適格であるため、労働リスクを低減し許認可を簡素化しました。石油資源の豊富な湾岸諸国は、製油所のターンアラウンド中に電力を維持するためにトレーラーマウント型GISシステムをますます採用しており、予期しない停電に伴う数百万ドルのペナルティを回避しています。これらの事例は、移動性が変電所計画を静的インフラからシステム状況に応じてユーティリティ企業が再配置できる運用ツールキットへとどのように移行させているかを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

技術別:SF₆フリーソリューションが商業的成熟に向けて前進

SF₆ベースの機器は依然として実証済みのアーク消弧性能を発揮し、2025年の出荷量の85.10%を占めています。しかし、SF₆が漏洩した場合、1キログラムあたり100年間にわたってCO₂の25,200倍の地球温暖化効果をもたらすため、ユーティリティ企業は強まる規制圧力と評判リスクに直面しています。そのためガス絶縁開閉装置市場では、温室効果ガスのフットプリントを99%以上削減しながら絶縁耐力を再現するクリーンエア、真空、およびフルオロニトリル混合物の採用が18.65%のCAGRで急増しています。早期採用者は炭素会計クレジットを獲得し、将来の改修費用を回避できるため、これが役員室のコスト・ベネフィット分析にますます影響を与えています。

General Electricの420 kV g³遮断器は、SF₆を使用せずにIECの短絡および開閉デューティ要件を満たし、環境効率が配電レベルで止まらないことを証明しています。Siemens Energyのクリーンエアユニットは、混合物が精製・フィルタリングされた大気空気で構成されているため、ガス取扱免許の必要性を排除し、保健・安全に関する管理上のオーバーヘッドを低減しています。30を超える欧州および韓国のユーティリティ企業がこれらの代替品に対するフレームワーク契約を締結しており、提供される数量によって2028年までに単位コストが既存技術のコストに近づくはずです。

エンドユーザー別:再生可能エネルギー発電事業者が調達パターンを再形成

電力送電ユーティリティは、国家系統をバランスよく強靭な状態に維持する法定義務のため、エンドユーザー需要の45.30%を占めています。しかし、再生可能エネルギー発電事業者および独立系発電事業者(IPP)は最も成長の速いグループであり、集電・アレイ間・コンバータステーションの建設を圧縮されたスケジュールで行うことを要求する過去最高の太陽光および風力プロジェクトパイプラインに牽引されて12.14%のCAGRを誇っています。大手開発事業者は、工場試験済みモジュールが複数のEPCコンソーシアムが単一サイトを共有する際のインターフェースリスクを低減するため、ターンキーGISを好みます。

化学、金属、石油・ガスなどの産業顧客は、クリアランスエンベロープが制限され周囲の粉塵が信頼性上のリスクをもたらすブラウンフィールドプラントの改修においても引き続きGISを調達しています。東南アジアの配電ユーティリティ企業は、特に地区密度に応じて気中絶縁開閉装置とGISを組み合わせており、ガス絶縁開閉装置が架空線を供給するハイブリッド変電所を選択することで、運用上の慣れを損なうことなく土地利用を最適化することが多いです。ガス絶縁開閉装置市場はこのように、メガワット規模の屋上太陽光輸出事業者からギガワット規模の連系線事業者までにわたる調達とともに、より広範な分散化トレンドを反映しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に取得可能

地域分析

2025年の収益の46.70%を占めたアジア太平洋地域は、中国とインドが再生可能エネルギーの豊富な内陸部から沿岸の負荷拠点へ超高電圧回廊を開発するにつれて、2031年まで9.47%のCAGRを維持すると予想されます。国家電網公司の890億米ドルの支出は、密閉ガスエンクロージャが高高度での絶縁耐力を維持して露出型母線のコロナ損失を軽減する±1,100 kV直流および1,000 kV交流スキームを支えています。並行して、南方電網の2024年から2027年の予算195億3,000万米ドルは変電所フリートのデジタルツイン診断を重視しており、スマートセンサー対応GISベイへの需要を加速しています。日本の浮体式洋上変電所は地域の先進的なモデルプロジェクトとして機能する一方、ASEAN各国政府は太陽光および蓄電複合施設向けに譲許的融資を解放しており、それぞれが都市型負荷ポケットとスムーズに統合するコンパクトな集電ハブを必要としています。

北米は、米国エネルギー省の系統強靭性助成金などの政策触媒を活用しており、これらは組み込みのデジタル監視機能を備えたガス絶縁開閉装置市場機器を指定するハードウェアアップグレードに22億米ドルを投入しています。National Gridの350億米ドル計画は、ニューヨーク州北部からマサチューセッツ州東部にわたる70件の送電強化を包含し、それぞれが長期間の熱波や氷嵐時の耐候性運転向けに設計されています。カリフォルニア州の拘束力のあるSF₆廃止期限は、PG&Eのようなユーティリティ企業に環境効率の高いGISを標準化させており、炭素価格の収束が厳しくなるにつれて西部全域およびカナダへと波及する可能性が高い調達サイクルを固定化しています。変圧器のサプライチェーンの混乱は引き続き逆風となっていますが、複数年のフレームワークによりOEMはテキサス州とメキシコの生産能力拡大を正当化できます。

欧州は5,840億ユーロの系統投資目標を国境を越えた連系線と洋上風力ハブに振り向け、SF₆フリー機器への需要を自動的に高める厳格な環境基準を施行しています。ドイツのTransnetBWは2029年までにダックスランデン変電所の26のベイをSiemensクリーンエアパネルに交換する一方、ノルウェーのBKK Nettは同様の更新に向けた6年間のフレームワークを締結しています。スカンジナビアの風力クラスターは、ジャケット基礎型変電所向けの専門的な海洋グレードGIS調達を推進しており、イベリア半島の太陽光発電の急増は粉塵を含んだ空気の流れに対応する砂漠グレードエンクロージャを求めています。規制環境は短期的なコストをもたらしますが、ネットゼロ目標に沿ったOEMの研究開発投資に予測可能な道筋も提供しています。

競争環境

ABB、Siemens、およびHitachi Energyといった伝統的な大手企業は、ガス絶縁開閉装置市場の基盤を引き続き形成しており、遮断器駆動装置からデジタルリレーまで垂直統合された製造ラインを持つグローバルサービスネットワーク、自社センサーエコシステムを活用しています。その複合的な存在感が規模の経済をもたらし、エンジニアリング・トゥ・オーダー能力を損なうことなくローカル通貨入札に対応できます。しかし、欧州といくつかの米国州における規制対象ユーティリティへの参入要件として環境効率が単なるマーケティングスローガンから移行するにつれて、競争の力学は進化しています。例えばGeneral Electricのg³ポートフォリオは30を超えるユーティリティ企業によって既に認定されており、SF₆フリーソリューションにおけるファーストムーバーアドバンテージがどのように発注書の勢いに転換されるかを示しています。

専門サプライヤーは移動式GISおよび浮体式変電所においてホワイトスペース機会をとらえており、これらの領域では従来の製造ラインを単純に転用することはできません。北欧のエンジニアリング会社は造船所と協力して海洋分類規則に基づいてエンクロージャを認証し、米国のトレーラー製造業者は連邦緊急事態管理庁(FEMA)に支援された復旧活動向けの迅速展開ユニットを提供するために開閉装置OEMと提携しています。デジタルオーバーレイはさらにパワーバランスを変えており、クラウドベースの状態監視プラットフォームが競争入札のタイブレーカーとなり、既存企業はNERC CIP-013に準拠したサイバーセキュリティハードウェアの信頼のルートとエッジアナリティクスを組み込むことを余儀なくされています。

段階的廃止スケジュールが依然として遠い地域では従来型SF₆充填パネルに対する価格競争が続いており、中国のOEMは国内での数量leverage(レバレッジ)を活用してアフリカや中南米への輸出提案で値引きを行っています。しかし、より多くの国が漏洩率ペナルティと炭素税を発表するにつれて、総保有コストの計算は環境効率の高いラインナップの方向にバランスを傾けます。そのため、業界アナリストは、既存企業がサービス契約や近代化プログラムを通じて基盤収益を維持する一方で、機動性の高い技術参入者が規制主導のセグメントでニッチを切り開くことで、2030年までに市場集中度がわずかに低下すると予測しています。

ガス絶縁開閉装置産業のリーダー企業

ABB Ltd

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hitachi Energyは、持続可能な高電圧技術の画期的な進歩として、また国家の炭素中立目標の支援として、世界初のSF₆フリー550 kV ガス絶縁開閉装置を中国の国家電網公司に納入しました。

- 2025年2月:Siemens Energyは、ノルウェーのNorgesnettとクリーンエア絶縁開閉装置に関する6年間のフレームワーク契約を締結し、機器のライフサイクルにわたって推定1,200トンのCO₂排出を回避することが期待されています。

- 2025年1月:General ElectricはGIS用途向けの世界初の420 kV g³遮断器を発表し、SF₆ユニットと比較してその地球温暖化ポテンシャルを99%以上削減しました。

- 2024年8月:米国エネルギー省は、系統強靭性・イノベーションパートナーシップ(Grid Resilience and Innovation Partnerships)プログラムの下、送電および蓄電の8つのプロジェクトに22億米ドルを授与しました。

世界のガス絶縁開閉装置市場レポートの調査範囲

ガス絶縁開閉装置市場レポートに含まれる内容:

| 中電圧(72.5 kV以下) |

| 高電圧(72.5 kV~245 kV) |

| 超高電圧(300 kV超) |

| 屋内GIS |

| 屋外GIS |

| 移動式・スキッドマウント型GIS |

| SF₆ベースGIS |

| SF₆フリー(g³、クリーンエア、真空)GIS |

| 電力送電ユーティリティ |

| 電力配電ユーティリティ |

| 再生可能エネルギー発電事業者およびIPP |

| 産業用(石油・ガス、鉱業、金属、化学) |

| 商業用・住宅用建物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 電圧別 | 中電圧(72.5 kV以下) | |

| 高電圧(72.5 kV~245 kV) | ||

| 超高電圧(300 kV超) | ||

| 設置タイプ別 | 屋内GIS | |

| 屋外GIS | ||

| 移動式・スキッドマウント型GIS | ||

| 技術別 | SF₆ベースGIS | |

| SF₆フリー(g³、クリーンエア、真空)GIS | ||

| エンドユーザー別 | 電力送電ユーティリティ | |

| 電力配電ユーティリティ | ||

| 再生可能エネルギー発電事業者およびIPP | ||

| 産業用(石油・ガス、鉱業、金属、化学) | ||

| 商業用・住宅用建物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答する主要な質問

2026年のガス絶縁開閉装置市場の規模は?

ガス絶縁開閉装置市場規模は2026年に375億1,000万米ドルであり、2031年まで8.17%のCAGR軌道を維持しています。

最も急速に拡大している電圧クラスはどれですか?

300 kVを超える超高電圧GIS設備は10.15%のCAGRで成長しており、全電圧セグメントの中で最も速い成長を示しています。

ユーティリティ企業がSF₆フリー開閉装置に移行する理由は何ですか?

SF₆フリー開閉装置は、CO₂比25,200倍の地球温暖化ポテンシャルを持つ温室効果ガスを排除し、カリフォルニア州(2033年)および欧州連合(2030年~2032年)の新たな規制に適合します。

アジア太平洋が世界需要に占めるシェアはどの程度ですか?

アジア太平洋地域は2025年の収益の46.70%を占め、2031年まで最大の地域バイヤーであり続けます。

移動式またはスキッドマウント型GISユニットの成長速度はどの程度ですか?

移動式およびスキッドマウント型設備は、ユーティリティ企業が迅速な展開と災害復旧準備を優先するため、11.02%のCAGRで進展しています。

SF₆フリー技術でリードする企業はどこですか?

Hitachi Energy、Siemens Energy、およびGeneral Electricが現在SF₆フリー製品をリードしており、それぞれ2024年から2025年の間に高電圧製品を発売しています。

最終更新日: