電気調理器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.88 十億米ドル |

| 市場規模 (2031) | 7.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気調理器市場分析

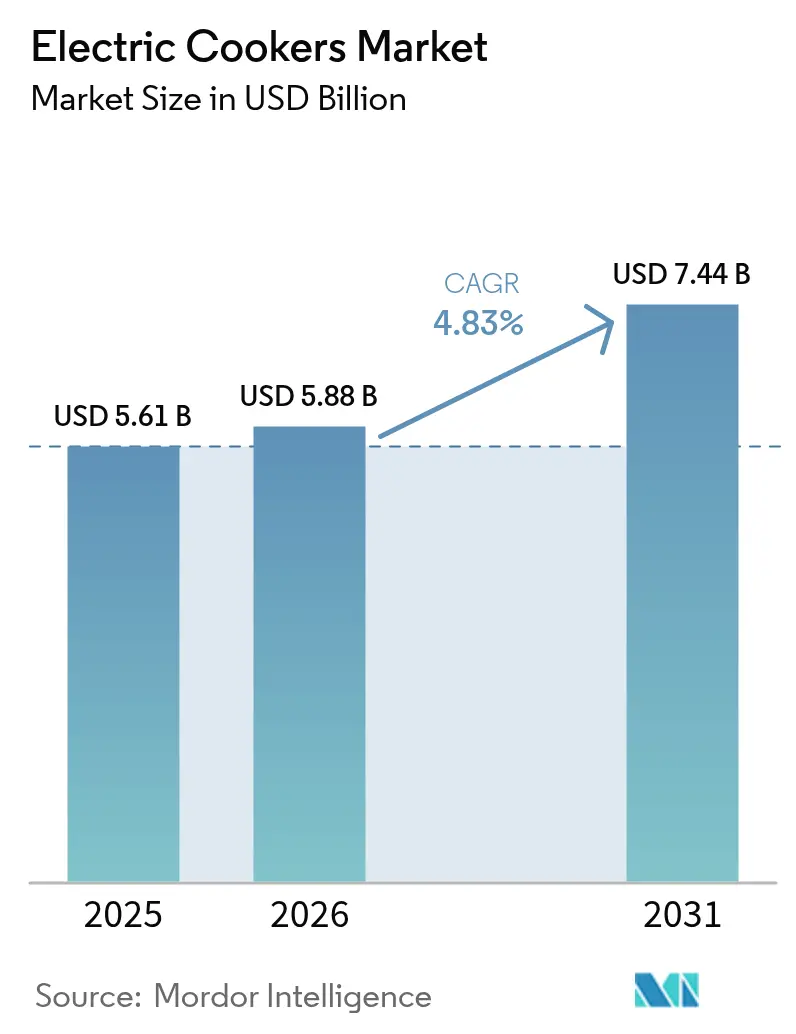

2026年の電気調理器市場規模は58億8,000万米ドルと推定され、2025年の56億1,000万米ドルから成長し、2031年には74億4,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.83%で成長しています。この成長は、平均的なキッチンの床面積を縮小させる都市人口の増加圧力、電気とLPGの価格均衡の進展、およびスマートホームの急速な普及によってコネクテッド家電が日常的な生活習慣に組み込まれていることに起因しています。エネルギー効率規制および脱炭素建築ルールも、家庭や企業が火焔式から誘導加熱式または多機能調理器への移行を促進し、電気調理器市場の上昇軌道を強固にしています。メーカーはIoTコントロールを統合したコンパクトで高出力なモデルを投入する一方、販売業者はデジタルに精通した消費者にリーチするためのオムニチャネル戦略を加速させています。アジア太平洋地域は、大規模な消費者基盤と密度の高い製造エコシステムを背景に、需要の中心であり続けています。

主要レポートのポイント

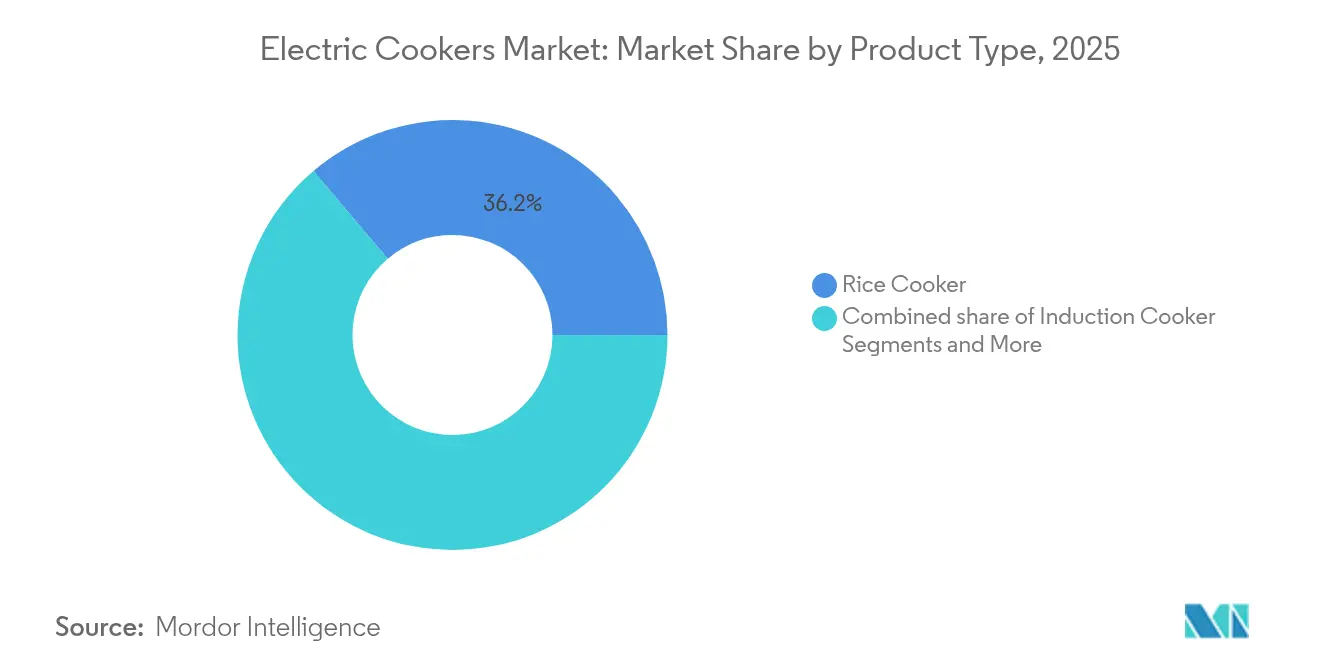

- 製品タイプ別では、炊飯器が2025年の電気調理器市場シェアの36.20%を占めてトップを維持しており、誘導調理器は2031年にかけてCAGR 6.78%で最も速い拡大を記録しています。

- 容量別では、3.1〜6リットルセグメントが2025年の電気調理器市場規模の44.50%シェアを獲得しており、3リットル以下セグメントは2026年〜2031年にかけてCAGR 6.28%で成長する見込みです。

- エンドユーザー別では、住宅用家電が2025年の電気調理器市場の売上シェアの69.70%を占めており、業務用HoReCaセグメントは2031年にかけてCAGR 4.98%で拡大しています。

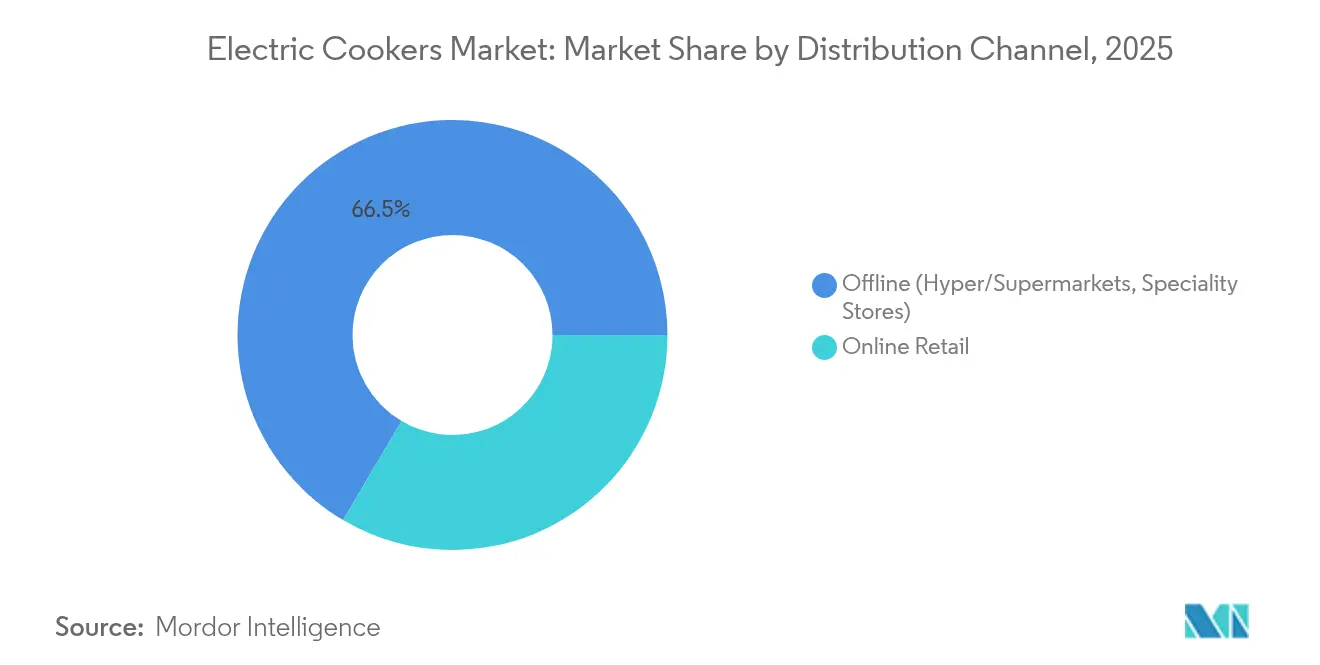

- 流通チャネル別では、オフライン店舗が2025年の電気調理器市場売上の66.50%を占めており、オンライン小売は2031年までにCAGR 7.35%で成長すると予測されています。

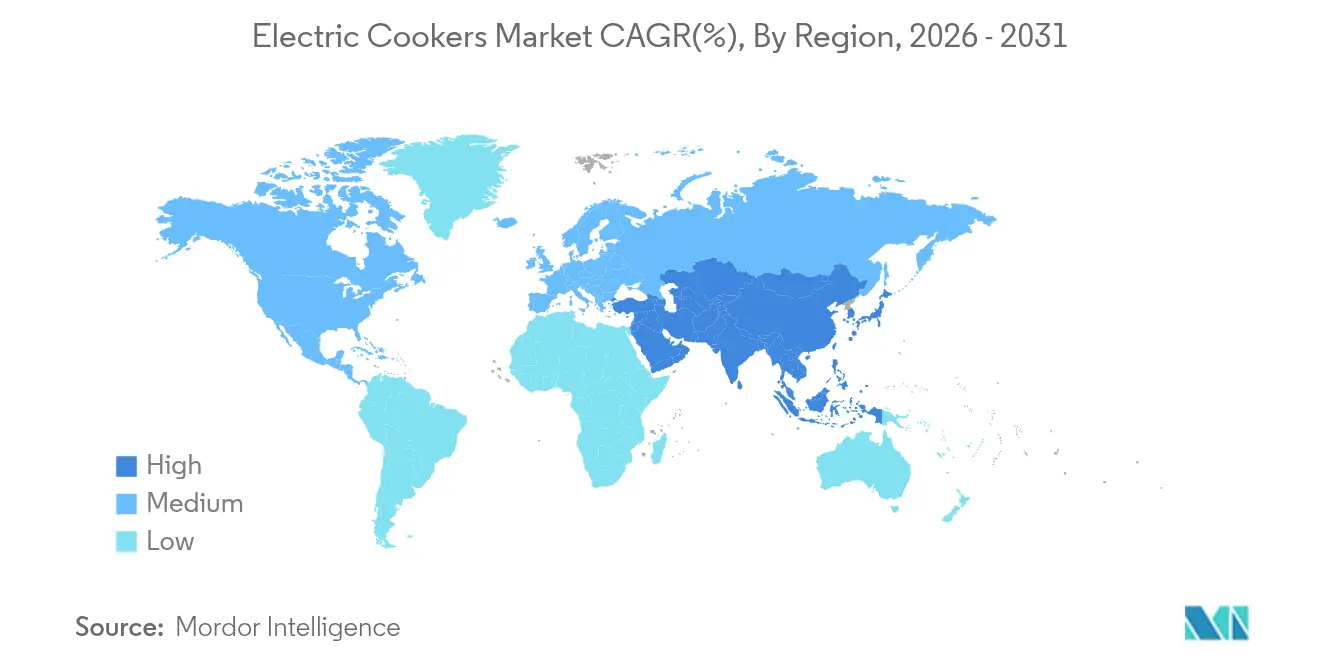

- 地域別では、アジア太平洋地域が電気調理器市場の34.00%の売上でトップを占めており、2031年にかけてCAGR 6.55%で最も成長の速い地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気調理器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な都市化とキッチンの縮小 | +1.2% | APACおよびMEAの都市中心部に集中するグローバル | 中期(2〜4年) |

| 電気とLPGの価格均衡の上昇 | +0.8% | APACを中心に、南米およびMEAへ波及 | 長期(4年以上) |

| スマート/IoT対応調理器の急増 | +0.9% | 北米およびEU、APACのプレミアムセグメントへ拡大 | 短期(2年以下) |

| 小型家電におけるEコマース浸透 | +0.7% | 北米、EU、および都市部APACを中心にグローバル | 短期(2年以下) |

| 新興アジアにおける電化プログラム | +0.6% | APAC新興市場、MEAへの選択的普及 | 長期(4年以上) |

| 住宅用調理における脱炭素規制 | +0.5% | EUを中心に、北米および先進APAC地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とキッチンの縮小

都市生活は家庭があらゆる平方メートルを最大限に活用することを求め、多機能調理器を不可欠な存在にしています。3リットル以下クラスはCAGR 6.50%で成長しており、中国・インド・湾岸諸国の都市における新規アパート建設で主流となる一人暮らし世帯や二人世帯に適しています。欧州の家電販売に関する市場分析によれば、英国消費者の80%が光熱費を主な購入動機として挙げており、2027年までに小型家電の売上が大幅に成長すると予測されています。ジャカルタやマニラでも同様の動向が見られ、換気が限られた環境では開放式ガスよりも密閉型電気調理器が好まれています。デベロッパーはキッチンキャビネットリーに専用の家電スペースを組み込み、電気調理器市場においてコンパクト調理器への長期的な需要を確保しています。炊飯・圧力調理・スロークック機能を単一のカウンタートップ機器にパッケージ化したブランドが、都市部の小型化トレンドから最も恩恵を受けています。

電気とLPGの価格均衡の上昇

LPG輸入コストの変動と補助金削減により、電気調理とガス調理の総コスト差は縮小しています。インドネシアの誘導加熱試験プログラムでは、LPGから電気圧力鍋への切り替えにより家庭の年間燃料費が削減され、より広範な普及を支持する結果が得られました。公益事業規制当局が再生可能エネルギーの比率を高めるにつれて電気料金が安定し、家計の予算計画の予測可能性が向上しています。エネルギー均衡の経済性は、送電網の整備とガス補助金の段階的削減が重なる地域において電気調理器市場を強化しています。予測期間にわたり、エネルギー価格均衡によって電気調理が初めて家電を購入する消費者にとっての標準的な選択肢として定着することが期待されています。

スマート/IoT対応調理器の急増

ネットワーク対応調理器は、クラウドベースのレシピライブラリとセンサー分析によって導かれた自動化プロセスへと食事の準備を変革しています。PanasonicのHomeCHEFラインはFrescoのAIプラットフォームと連携しており、ユーザーはレシピをアップロードし、スマートフォンのインターフェースを通じて調整済みの時間・温度プロファイルを受け取ることができます[1]Panasonic Corporation、「PanasonicとFrescoのパートナーシップ延長」、panasonic.com 。2022年から2027年にかけて、スマート家電市場は大幅な成長を遂げると予測されており、電気調理器市場はコネクテッドキッチンエコシステムの中で中軸的なコンポーネントとして位置づけられています。リモートモニタリングは多忙なビジネスパーソンを支援し、診断データは製品のライフサイクルを延長する予知保全プラットフォームに提供されます。プレミアム住宅プロジェクトでは、デベロッパーが調理器の電力消費を可視化するエネルギーダッシュボードをマーケティングに活用し、抵抗加熱に対する誘導加熱の効率優位性を訴求しています。これらのデジタル機能は、ガスホブからスマートカウンタートップ調理器への移行を強化するスイッチングインセンティブを生み出しています。

小型家電におけるEコマース浸透

オンラインチャネルは家電の探索・比較・購入を単一セッションに凝縮し、特にスマートフォンの普及が実店舗の発展を上回る中間所得経済圏において急速に拡大しています。世界中の消費者は誘導加熱・圧力・炊飯器モデルを選択する際に詳細なスペックシートとユーザーレビューを重視しています。直販サイトにより中堅ブランドは卸売マージンを回避でき、フラッシュセールは複数地域にわたる在庫整理を支援するボリュームスパイクを生み出します。大都市圏における堅固なラストマイルネットワークが実店舗とのサービス格差を解消し、購買者の信頼を高め、電気調理器市場においてオンライン小売が実店舗を上回る成長を後押ししています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 誘導加熱技術の高い初期費用 | -0.9% | 価格に敏感な新興市場で特に深刻なグローバル | 中期(2〜4年) |

| 従来の調理器具との相互運用性の問題 | -0.6% | 調理器具の交換サイクルに地域差があるグローバル | 短期(2年以下) |

| ラテンアメリカ農村部およびアフリカにおける断続的な電力供給 | -0.8% | 農村ラテンアメリカおよびサブサハラアフリカ | 長期(4年以上) |

| 電磁波(EMF)関連の健康認知リスク | -0.4% | 健康意識の高い先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

誘導加熱技術の高い初期費用

誘導調理器には精巧なコイル、電力エレクトロニクス、強化セラミックガラスが必要であり、小売価格が低所得世帯の手の届かない水準まで押し上げられています。2025年には、バッテリー搭載のカウンタートップ誘導コンロが市場に登場しましたが、インセンティブ後も価格は高止まりし、一般消費者にとっての大きなアフォーダビリティ格差を浮き彫りにしています。設置には240ボルトの新回路が必要になることが多く、賃貸入居者や築年数の古い住宅では総工事費が増大します。住宅公社などの業務用購買者はプレミアムを吸収できますが、コンポーネント価格が大規模製造によって低下するまで、大規模な住宅用普及は遅れをとっています。価格障壁は高級モデルの普及を遅らせる一方で、中核的な調理ニーズを低コストで満たすシンプルなシングルゾーンユニットの余地も生み出しています。

ラテンアメリカ農村部およびアフリカにおける断続的な電力供給

ケニア、ナイジェリア、ペルーの一部地域の家庭では電圧低下が調理サイクルを中断させ、電気製品の信頼性に対する認識を損なっています。ラテンアメリカでは、送電網の安定性に関わる課題を主な要因として、LPGの広範な普及と比較して電気調理の普及が限定的にとどまっています[2]国際エネルギー機関、「アフリカエネルギー展望」、iea.org 。太陽光発電統合システムは回避策を提供しますが、多くの農村消費者が負担できないバッテリー費用が加算されます。政府の電化ロードマップは送電網の拡張を優先していますが、電化製品の性能を損なう停電の頻度にも依然として対処しなければなりません。電圧の安定性が改善されるまで、これらの地域における普及はゆっくりと進み、電気調理器市場のグローバル成長見通しを緩やかなものにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:炊飯器がリーダーシップを維持しながら誘導加熱が加速

炊飯器は、中国・日本・インドネシア・フィリピンにおける主食の食習慣が毎日の使用機会を保証することから、2025年の販売量の36.20%を占めました。この優位性により炊飯器は電気調理器市場の中核を担い、全体的な需要変動を緩衝する交換サイクルを生み出しています。誘導調理器は、より小さなベースからスタートしながらも、エコ意識の高い消費者と業務用キッチンの双方を惹きつける高いエネルギー変換効率を実現しています。レシピアプリとの連携が基本的な加熱機能を超えた実験を促進し、訴求力を広げています。スロー/マルチ調理器は一鍋調理の利便性を求める都市生活者から支持を集め、電気圧力鍋は時間に追われる家庭の食事準備ニッチを占有しています。加熱ヒーターとエレクトロニクスをモデル間で共有するモジュラープラットフォームを持つブランドはスケールメリットを獲得し、製品カテゴリー全体においてコストリーダーシップを強固にしています。

第2世代誘導ユニットはアダプティブコイルゾーニングを搭載し、鍋サイズの検知によってスタンバイ損失を低減し安全性を向上させています。炊飯器のイノベーションは現在、プレミアム消費者セグメントに対応するため、異なる穀物品種向けに熱プロファイルを調整するテクスチャーアルゴリズムに焦点を当てています。電気圧力鍋は、ホテルがビュッフェ運営でLPGコストを削減しようとする中、業務用サービスラインへと展開しています。一方、マルチ調理器は焼く・炒める・スービード機能をバンドルすることで単機能家電を侵食し、小さなキッチンのカウンタースペースの混雑を解消しています。こうした変化が総体として電気調理器市場を多様化させていますが、炊飯器は2031年を通じて電気調理器市場規模への最大の貢献者であり続けます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

容量別:中容量ユニットが優勢を維持しながらコンパクトモデルが加速

3.1〜6リットルカテゴリーは家族向けの食事量を満たし、2025年の売上の44.50%を占め、電気調理器市場のマス市場の中核セグメントとしての地位を確立しました。メーカーはこの容量を最小限の価格プレミアムで提供しており、中間所得世帯にとってアクセスしやすいものとなっています。しかし、都市化により3リットル以下の需要がCAGR 6.28%で増加しており、これはカウンタートップの空間が限られているムンバイ・ソウル・ドバイの高層マンションに反映されています。ブランドはこれらの調理器を折りたたみ式ハンドルと着脱式コードで市場に投入し、携帯性と収納のしやすさを訴求しています。

6リットル超では、大量バッチ調理を重視する学校・食堂・フルサービスレストランに販売が集中しています。エネルギー監査によれば、大型誘導バットでガスボイラーを置き換えると月間光熱費が最大40%節約され、換気設備も簡素化されることが示されています。消費者分野では、農村中国の大家族が依然としてバッチ調理用に5リットル以上のユニットを好み、ベースラインの販売量を維持しています。長期的には、より小さな世帯と単身生活が電気調理器市場規模におけるコンパクトセグメントの貢献を高めますが、中容量モデルはその汎用性からメインの売上源であり続けます。

エンドユーザー別:住宅用が優位を保ちながら業務用キッチンが追い上げ

住宅用購買者は2025年の売上の69.70%を生み出し、日常生活における調理の中心性と老朽化したユニットを継続的に交換する必要性を反映しています。安全性・利便性・周辺温度の低さが、家庭を電気形式に忠実にする決定因子です。一方、HoReCaチャネルはレストランがガス価格の上昇と精密な温度制御の価値を高める労働力不足に直面する中、CAGR 4.98%で拡大すると予測されています。誘導加熱のほぼ瞬時の応答がライン調理のアイドル時間を削減し、厨房の温度を下げてHVACコストを低減します。

シンガポールやドバイのホテルチェーンは改装時にスタッフ食堂での誘導クッキングトップを仕様として定めており、消費者の認知に波及するベストプラクティスのデモンストレーションを促進しています。ゴーストキッチンはマルチブランドメニューの柔軟なレイアウトを維持するためコンパクトな誘導レンジを選択し、新たな成長ノードを形成しています。多くの市場において業務用の採用が住宅用の変化に先行し、電気調理ソリューションへの信頼を強化しています。このフィードバックループが、現在の住宅用優位にもかかわらず、電気調理器市場の長期的な見通しを強固なものにしています。

流通チャネル別:オフラインが依然としてリードしつつオンラインが急成長

実店舗、ハイパーマーケット、家電チェーン、家電専門店は、消費者が中核的なキッチンツールへの投資前に実際に手に取って確認することを重視するため、2025年の販売の66.50%を維持しました。店舗ディスプレイは誘導加熱の応答性をライブデモンストレーションで見せることができ、初めて購入する消費者の購買信頼感を醸成します。しかし、電気調理器市場はEコマースプラットフォームが返品ポリシーや分割払いオプションを改善する中、CAGR 7.35%でオンラインに移行しています。マーケットプレイスのアルゴリズムがロングテールブランドを浮上させ、国内大手企業を超えた消費者の選択肢を拡大しています。

オムニチャネル戦略が戦略的ロードマップを支配しており、メーカーはショールーム訪問を推奨しつつ、店頭では入手できないカラーや機能バリアントについてはブランドウェブストアに誘導するQRコードリンクを活用しています。新興アジアでは、ソーシャルコマースのライブストリームが調理デモを披露し、統合チェックアウトを通じて数分以内に視聴者をコンバートしています。サプライチェーンのデジタル化により、ブランドは販売実績に対して前例のない可視性を獲得し、地域をまたいだ在庫バランスを保つダイナミックプライシングを可能にしています。接続環境の改善に伴い、オンライン経路が電気調理器市場規模への貢献比率を高めていきますが、実店舗を完全に代替することはありません。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の世界売上の34.00%を占め、2031年にかけてCAGR 6.55%で成長すると予測されています。中国は巨大市場かつ生産拠点としての二重の役割により比類ないスケールを持ち、インドネシアとベトナムは関税補助金に裏付けられたLPGから誘導加熱への転換スキームを通じて普及を促進しています。米飯中心の食文化が炊飯器需要を固定化し、密集した都市集積地がコンパクトな多機能ユニットを好む動向を生み出しています。Mideaは年間1億ユニットの生産能力を持ち、競争力のある価格で国内・輸出チャネルの双方に供給しています。スマート家電研究開発への並行投資が地域ブランドのプレミアムセグメントへのリーチ拡大を支援しています。

北米では、サンフランシスコなどの都市における新築建物への電気機器使用を義務付けるガス使用制限規制が市場の成長に影響を与えています。これらの規制がビルダーに電気ソリューションを優先させることを促し、需要を押し上げています。不動産所有者がエネルギーコードに準拠するために時代遅れのレンジを誘導モデルに更新するにつれ、リプレースメント市場も成長を遂げています。このトレンドは、地域の家電市場においてエネルギー効率の重要性が高まっていることを強調しています。さらに、音声アシスタントと連携するIoT対応調理器の採用増加が、コネクテッドデバイスを電気調理器市場において最も成長の速いセグメントとして位置づけています。

欧州市場は、厳格な脱炭素建築規制とエネルギー効率の高い家電に対する消費者需要の増加に支えられ、安定したCAGRで着実な成長を遂げています。小型家電セグメントはスマート家電カテゴリーの採用拡大に牽引され、大幅な売上成長が見込まれています。Eコマースはドイツや英国などの主要市場で引き続き勢いを増しており、普及率は地域平均を上回りオンライン販売チャネルを強化しています。スカンジナビアの電力会社は時間帯別料金を導入し、消費者がオフピーク時間帯に調理活動をシフトするよう促しています。このイニシアティブは、LPGとの比較における電気のコスト競争力をさらに高め、より広範なエネルギー効率目標と軌を一にしています。

リマやボゴタなどの主要都市における都市化の進展とEコマースプラットフォームの拡大が、南米の良好なCAGR見通しを牽引しています。固体燃料に依存する数百万人を対象としたクリーン調理イニシアティブが、補助金主導の電気調理器プログラムの機会を生み出しています。しかし、流通ネットワークのギャップが依然として重大な課題となっています。一方、スマートフォン普及率の向上が消費者の認知を高め、地域における需要を刺激しています。

アフリカは水力発電に支えられた電化イニシアティブと急速な人口増加に牽引されて地域成長率を経験しています。ウガンダの国家電気調理ロードマップやケニアのオフグリッド太陽光ストーブ試験プログラムなどの政府の取り組みは、送電網の安定性に関する継続的な課題にもかかわらず、電気調理ソリューションの推進への強いコミットメントを示しています。市場はまだ萌芽段階にありますが、ラゴスやナイロビなどの都市で成長する都市中間層が誘導調理器をプレミアム製品として認識し始めており、アフリカを電気調理器市場における重要な成長フロンティアとして位置づけています。

競合環境

電気調理器市場は中程度の集中度を示しており、上位5社が売上の半分を占めています。Mideaは年間1億ユニットの生産規模を活かして炊飯・圧力・誘導カテゴリー全体でコストリーダーシップを発揮しつつ、フラグシップラインにWi-Fiと音声制御モジュールを統合しています。PanasonicはAIレシピエンジンを組み込むパートナーシップを通じて差別化を図り、プレミアムポジショニングを確固たるものにしています。Groupe SEBはNUTRICEコメテクスチャー最適化およびCook2Healthデジタルコーチングプロジェクトに投資するR&D主導のイノベーションを追求し、ブランドエクイティを維持しています。

戦略的活動は3つの経路にまたがっています。第一にポートフォリオ統合:WhirlpoolのEMEA事業のBeko Europe B.V.へのスピンオフにより、調達と物流のシナジーを生かしながら地理的プレゼンスが拡大しています。第二に技術強化:Copperのバッテリー搭載誘導プラットフォームが停電の多い地域の課題に対処していますが、価格プレミアムが短期的な販売量を制限しています。ホワイトスペースの機会は、特に新興市場の消費者向けにアフォーダビリティとコネクティビティのバランスを取った中堅スマート調理器において依然として存在しています。

新規参入者がオンラインチャネルを活用して既存の流通を迂回し製品ライフサイクルを圧縮するにつれて、競争激化が高まっています。誘導コイル設計とスマートコントロールアルゴリズムに関する知的財産ポートフォリオが、ブランドが防御可能なマージンを追求する中でますます重要になっています。そのため市場の既存企業はチップセットメーカーおよびクラウドプラットフォームとのジョイントベンチャーを加速させています。効率的な製造とモジュラーエレクトロニクスを組み合わせたスケール事業者はシェアを拡大できますが、地域の味覚プロファイルと調理器具規範に対応するローカル専門業者も電気調理器市場において依然として忠実なニッチを獲得できます。

電気調理器業界リーダー

Panasonic Corporation

Midea Group

Koninklijke Philips N.V.

LG Electronics Inc.

Groupe SEB (Tefal)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Whirlpoolは13年ぶりの最高益を記録し、2025年に40の新しいキッチン製品の投入計画を発表しました。

- 2024年10月:カリフォルニア州を拠点とするCopperが、プラグアンドプレイ式誘導コンロを発売し、ニューヨーク市住宅局が改装プロジェクト向けに1万台を発注しました。

- 2024年4月:WhirlpoolはEMEA取引を完了し、25%の株式を保持しながらBeko Europe B.V.を設立しました。

- 2024年2月:Groupe SEBは、高級プロフェッショナル調理機器分野に参入するためSofilacの買収を完了しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、電気調理器市場を、抵抗コイル、セラミック・エレメント、または誘導加熱を介して電気を使用し、住宅用および軽商用キッチンで食品を茹でる、焼く、蒸す、圧力調理する、またはゆっくり調理する、カウンタートップまたはレンジ・スタイルの電化製品と定義している。

適用除外:独立型ガスコンロ、屋外用キャンプストーブ、完全業務用コンビオーブンは、この評価対象外である。

セグメンテーションの概要

- 製品タイプ別

- 誘導調理器

- 炊飯器

- スロー/多機能調理器

- 電気圧力鍋

- 電気レンジ&クッキングトップ

- その他の電気調理器

- 容量別

- 3リットル以下

- 3.1〜6リットル

- 6リットル超

- エンドユーザー別

- 住宅用

- 業務用/HoReCa

- 流通チャネル別

- オフライン(ハイパー/スーパーマーケット、専門店)

- オンライン小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス

- 北欧

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東およびアフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

グレーゾーンを解決するために、私たちのチームはアジア太平洋、北米、ヨーロッパの調理器具技術者、家電販売業者、eコマース・カテゴリー・マネージャーにインタビューを行いました。複数の都市で実施した消費者調査では、普及のきっかけ、典型的な買い替えサイクル、平均販売価格を明らかにした。フィードバックにより、インプットの仮定を微調整し、シナリオの範囲をストレステストしました。

デスクリサーチ

モルドールのアナリストはまず、国際エネルギー機関(IEA)、国連貿易機関(UN Comtrade)、米国エネルギー情報局(US Energy Information Administration)などの公的データセットから、家電製品の保有台数や電気料金の動向を把握した。これらに、APPLiA Europeや日本電機工業会の業界団体概要、Volzaを通じてアクセスした税関出荷ログ、Questelを通じてアクセスした特許件数、主要OEM企業の10-Kを加えました。D&B HooversとDow Jones Factivaを含むサブスクリプション・ツールは、過去の収益分割とチャネルのスナップショットを提供した。ここに挙げた情報源は、当社のアプローチを示すものであり、網羅的なものではない。

マーケット・サイジングと予測

記録された世帯数、電化率、小型家電の普及率を用いてトップダウン方式を採用し、使用済みストックを推定し、これに交換間隔を乗じて年間需要を算出した。ボトムアップのチェックとして、サプライヤーの収益ロールアップとサンプリングされたASP×台数を選択し、調整前の合計を検証した。主要変数には、IH調理器の普及率、小型家電販売に占めるeコマースのシェア、地域の可処分所得の伸び、キッチンリフォームの平均支出額などが含まれる。多変量回帰モデルは、各ドライバーを2030年まで予測し、シナリオ分析はエネルギー補助金のシフトを扱う。非正規のオフライン販売に関するボトムアップ・データのギャップは、一次インタビューから得られた比率を校正することで埋めた。

データ検証と更新サイクル

アウトプットは3段階の差異チェック、ピアレビュー、シニアアナリストのサインオフを通過する。毎年モデルを更新し、重要な政策や価格ショックの後には中間更新を行います。クライアントへの納品前には、必ずラストワンマイルのセンスチェックを行います。

信頼性のアンカー - モルドールの電気炊飯器ベースラインが顧客の信頼を得る理由

公表されている数字がしばしば乖離するのは、企業が異なる製品バスケット、価格水準、リフレッシュの周期を選択するためである。

主なギャップ要因としては、電気式とガス式や電子レンジ式を統合した調査や、炊飯器に限定した調査、工場出荷時の価格を小売店での値上げで合計を膨らませた調査などがある。Mordorの基準年は2025年であり、その範囲は現実の購買者の選択を反映し、毎年更新され、急速なIHの普及を捉えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 56.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 7.5億米ドル(2023年) | グローバル・コンサルタンシーA | コンロ、オーブン、調理器の組み合わせ。 |

| 33.6億米ドル(2022年) | 業界誌B | 電気炊飯器のみに注力。 |

| 82.1億米ドル(2023年) | 業界レポートC | ガス圧力鍋と小型業務用ユニットを追加 |

つまり、モルドールの規律あるスコープ選択、ダブルパスモデリング、年次監査は、意思決定者にバランスの取れた透明なベースラインを提供し、彼らは安心して再トレースや再実行を行うことができる。

レポートで回答される主要な質問

電気調理器市場の現在の規模はいくらですか?

電気調理器市場は2026年に58億8,000万米ドルを生み出し、CAGR 4.83%で2031年までに74億4,000万米ドルに達すると予測されています。

どの製品セグメントが電気調理器市場をリードしていますか?

炊飯器は2025年に市場シェア36.20%でトップを占めており、アジアの家庭における安定した需要を反映しています。

なぜ誘導調理器は他のタイプよりも速く成長しているのですか?

誘導ユニットは投入エネルギーの大部分を熱に変換し、精密な温度制御を提供し、スマートホームプラットフォームとの統合が容易であるため、2031年にかけてCAGR 6.78%の成長を牽引しています。

最も成長が速いと予測される地域はどこですか?

アジア太平洋地域は、電化プログラムの拡大と都市中間層の消費増加により、最も高い地域比率を示しています。

電気調理器におけるオンラインショッピングはどの程度重要ですか?

オンライン小売はCAGR 7.35%で最も成長の速いチャネルであり、デジタルファーストの消費者を惹きつける詳細な製品情報・レビュー・メーカー直販プロモーションに牽引されています。

電気調理器のより広範な普及に対する主な障壁は何ですか?

誘導技術の高い初期費用と、ラテンアメリカ農村部およびアフリカにおける信頼性の低い電力供給が主要な障壁であり、グローバル成長の可能性を約1.7パーセントポイント削減しています。

最終更新日: