エジプト糖尿病ケア薬・医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

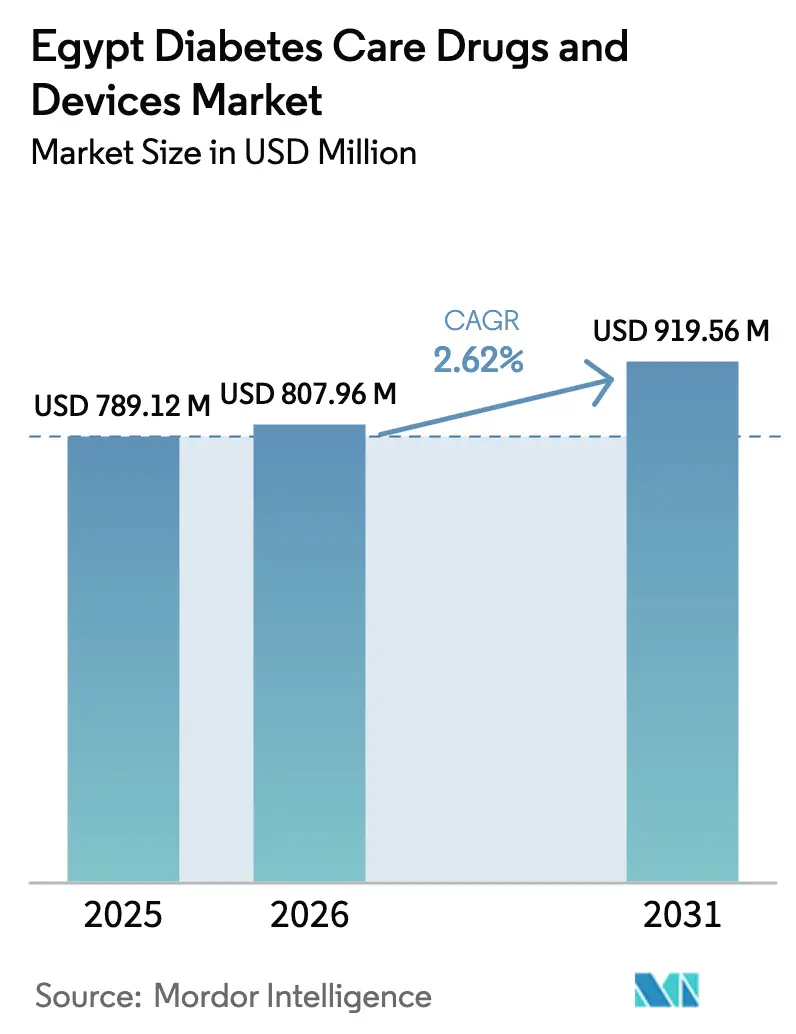

| 基準年の市場規模 (2025) | 789.12 百万米ドル |

| 市場規模 (2026) | 807.96 百万米ドル |

| 市場規模 (2031) | 919.56 百万米ドル |

| 成長率 (2026 - 2031) | 2.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト糖尿病ケア薬・医療機器市場分析

エジプト糖尿病ケア薬・医療機器市場規模は、2025年の7億8,912万米ドルから2026年には8億797万6,000米ドルに成長し、2026年~2031年のCAGR 2.62%で2031年までに9億1,956万米ドルに達すると予測されています。

診断ギャップの縮小、通貨変動、および国内製造政策がサプライチェーンと治療選択を再編しています。糖尿病を抱える成人1,320万人のうち62%が未診断のままであり、国家全民健康保険制度(UHIS)は義務的スクリーニングと電子登録を通じて、この潜在的な患者層を治療対象へと転換しています。Eva Pharma–Eli Lilly連携が主導する政府支援による国内インスリン生産は、すでに年間3,000万米ドルの輸入代替を実現しており、アフリカ大陸自由貿易地域(AfCFTA)への輸出に向けた動きを示しています。CGM(持続血糖モニタリング)とスマートインスリン投与技術は、AbottのFreeStyle Libre 2およびDexcomのG7がセンサー1個あたり50米ドル以下の価格帯に達したことで、都市部クリニックでの普及が進んでいます。同時に、外国為替変動による投入コストのインフレと高い自己負担費用が、あらゆる商業戦略の中心に手頃な価格の問題を置き続けています。

主要レポートのポイント

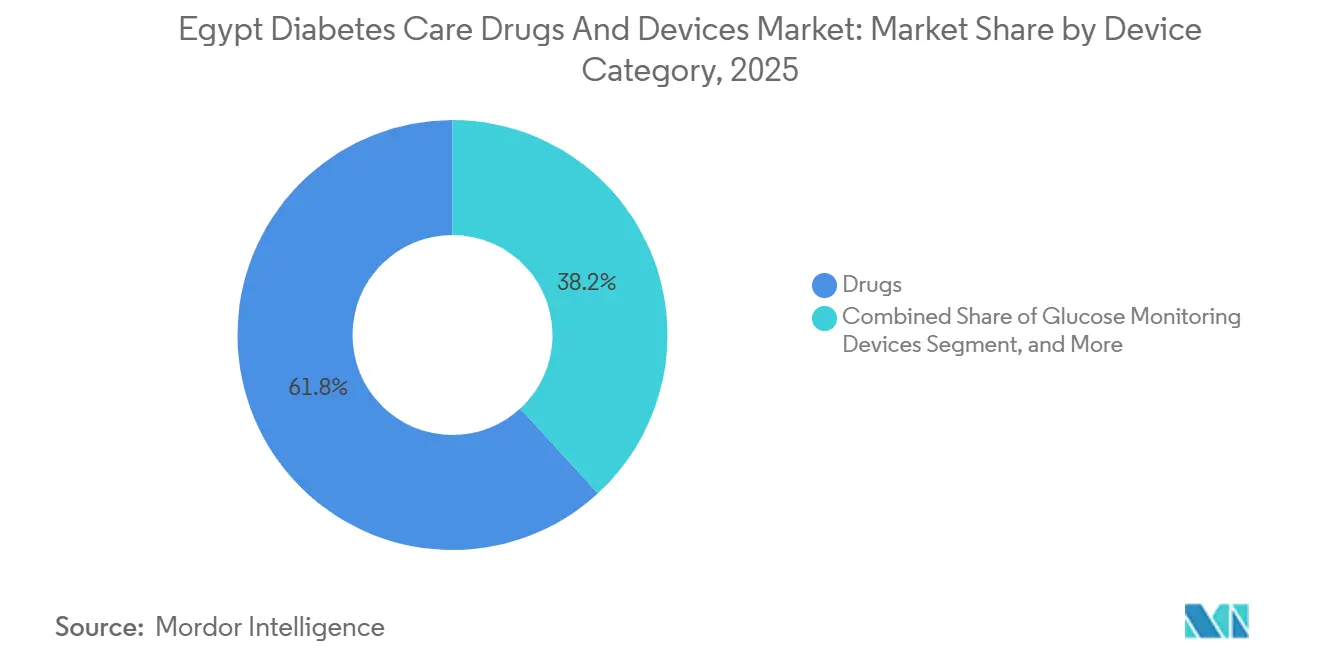

- 機器カテゴリー別では、医薬品が2025年のエジプト糖尿病薬・医療機器市場シェアの61.83%を占めてトップとなり、インスリン投与機器は2031年に向けてCAGR 3.79%で成長しています。

- 糖尿病タイプ別では、2型が2025年の売上シェアの87.03%を占めましたが、1型は2031年にかけてCAGR 5.17%で拡大しています。

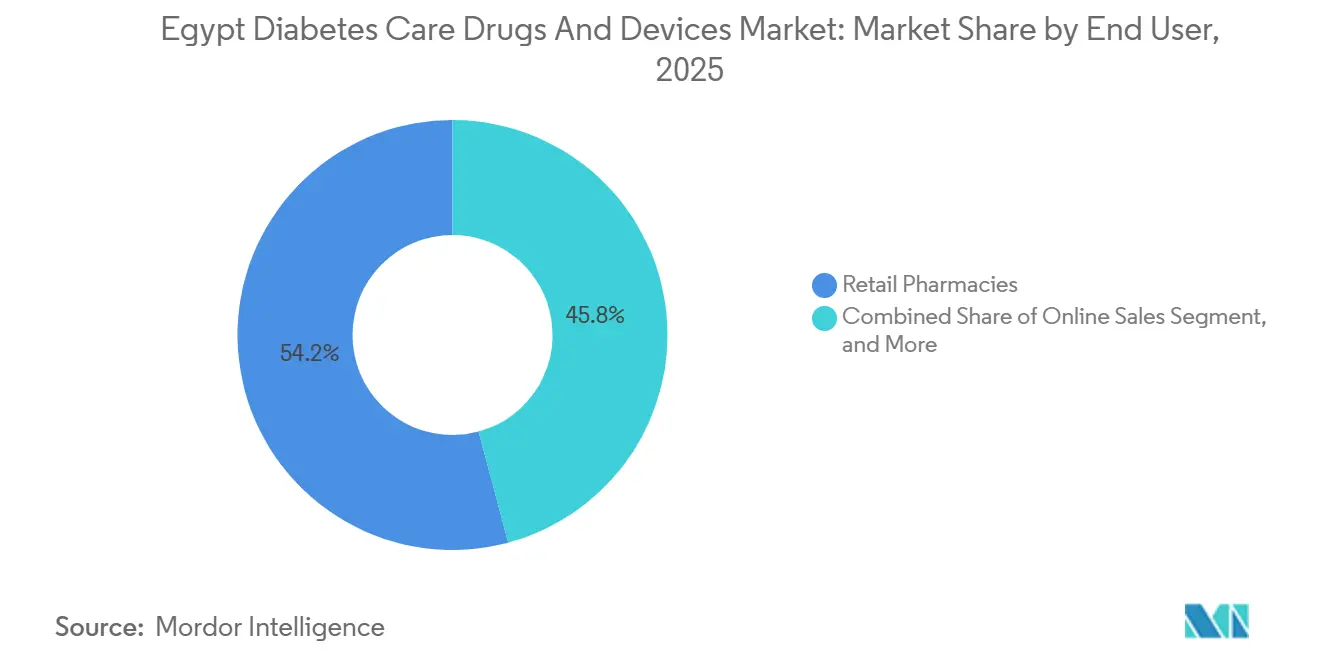

- エンドユーザー別では、小売薬局が2025年の売上の54.18%を占め、オンラインチャネルがCAGR 6.05%で最も速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト糖尿病ケア薬・医療機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率・罹患率の上昇 | +0.8% | 全国、カイロ・アレクサンドリア・ギザで最高 | 長期(4年以上) |

| 政府によるUHIS展開と全国スクリーニング推進 | +0.6% | 全国、段階的な県展開 | 中期(2~4年) |

| 供給確保に向けた国内インスリン製造の推進 | +0.5% | 全国、AfCFTA輸出ポテンシャル | 中期(2~4年) |

| CGMおよびスマート投与技術の採用加速 | +0.4% | 都市部中心、外縁部へ拡大 | 短期(2年以内) |

| アラビア語遠隔医療の拡大 | +0.3% | 都市部および都市周辺部 | 短期(2年以内) |

| AfCFTAインスリンハブとしてのエジプトの位置づけ | +0.2% | 北アフリカおよびサブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率・罹患率の上昇

年齢標準化有病率は2024年に22.4%に達し、成人1,320万人に相当しますが、そのうち820万人は未診断のままです。[1]国際糖尿病連合、「エジプト – IDF糖尿病アトラス」、idf.org 都市部の県ではより積極的なスクリーニングが行われており、農村部の上エジプトは最大20パーセントポイントの遅れをとっています。新たに診断された患者1人あたり年間の薬・機器支出に約235米ドルが加わるため、UHISの拡大は公衆衛生上のニーズを商業的な需要量へと転換します。糖尿病関連支出は2024年に31億米ドルに達し、予算上の圧力を浮き彫りにするとともに、規模拡大の余地を示しています。

政府によるUHIS展開と全国スクリーニング推進

UHISは1,660億エジプトポンド(54億米ドル)の支援を受け、2024年までにフェーズ1を完了し、現在は上エジプトへの拡大を進めており、2028年までに800万人の受益者を追加します。[2]世界銀行、「エジプト保健セクター支援」、worldbank.org プロトコルでは40歳以上の成人に対する年次スクリーニングが義務付けられており、血糖計・CGMセンサー・ジェネリックメトホルミンの新規診断ユーザーの継続的な流入を生み出しています。4億米ドルの世界銀行融資は資金の3分の1を非感染性疾患機器に充当しており、調達サイクルを加速させています。

供給確保に向けた国内インスリン製造の推進

Eva Pharmaは2024年12月にエジプト初の国内製造インスリンバッチを生産し、2027年までに1億バイアルの生産能力を目標としています。同工場は初年度にすでに3,000万米ドルの輸入費用を節約し、2023年にデンマーク拠点の混乱が世界のインスリン生産に影響を与えた際にもサプライチェーンを守りました。スエズ運河経済区に新設される5億米ドルの原薬(API)ゾーンは、輸入依存度を70%削減することを目指しています。

CGMおよびスマートインスリン投与技術の採用加速

CGMの普及ユーザー数は2022年の12,000人から2025年には約35,000人に増加しました。[3]Abbott Diabetes Care、「FreeStyle Libre – エジプト」、freestyle.abbott FreeStyle Libre 2センサーの価格は1,200~1,500エジプトポンド(39~49米ドル)であり、現在は限定的なUHISおよび民間保険プランでカバーされています。2025年の国内研究では、CGMユーザーが6か月間でHbA1cを1.2パーセントポイント低下させたことが示されました。投与データを記録するスマートインスリンペンの普及率は5%未満ですが、データ駆動型の用量調整を実践する民間クリニックで成長しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い自己負担費用と限定的な償還 | -0.5% | 全国、農村部の低所得者層に最も影響 | 中期(2~4年) |

| 外国為替変動による投入コストのインフレ | -0.4% | 国内輸入業者 | 短期(2年以内) |

| 偽造品・規格外医薬品 | -0.2% | 農村部、有病率8% | 長期(4年以上) |

| 都市・農村間のインフラ格差 | -0.3% | 上エジプト、シナイ半島 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い自己負担費用と機器の限定的な償還

自己負担支出は2024年に総医療費の60%に達しました。FreeStyle Libreセンサーの価格は最低賃金労働者の3.2日分の賃金に相当するのに対し、1か月分のメトホルミンは0.5日分に過ぎません。UHISは必須医薬品をカバーしていますが、CGMおよびGLP-1薬は対象外であり、低所得患者がジェネリック薬と基本的な血糖計に頼る二層構造を生み出しています。

輸入部品に対する外国為替変動による投入コストのインフレ

エジプトポンドは2022年から2024年にかけて米ドルに対して50%下落し、バイオセンサー・液晶ディスプレイ・原薬の現地着荷コストをエジプトポンド建てで最大40%引き上げました。中央銀行による外国為替の割り当て制限により、2024年中に機器輸入が6週間遅延し、流通業者は在庫を多く抱えることを余儀なくされ、利益率が低下しました。国内原薬生産能力が圧力を緩和するのは2028年以降となる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器カテゴリー別:医薬品の優位性と投与機器の加速

医薬品は2025年のエジプト糖尿病薬・医療機器市場売上の61.83%を生み出し、インスリン単独でその価値のほぼ半分を占めました。医薬品の中では、グラルギンやデグルデクなどの持効型アナログが都市部でNPHを上回る販売を示していますが、低コストのNPHは依然として農村部の処方集の基盤となっています。経口薬は2型の多数派の治療を継続していますが、SGLT-2およびGLP-1の採用はコストと処方習慣のために低水準にとどまっています。インスリン投与機器はCAGR 3.79%で最も速く成長するセグメントを代表しており、ユーザーをバイアル・注射器からドーズデータを記録するスマートペンへと移行させています。CGM出荷量は低い普及基盤から成長しており、汎用ランセットとストリップが日常的なアドヒアランスを支えています。ISO 15197準拠がノーブランド血糖計を排除し、Roche・Abbott・Sinocareへのシェア集中を促しています。

医薬品は、1型患者全員および2型患者の3分の1がインスリンに依存しているため、2031年を通じてエジプト糖尿病薬・医療機器市場で最大のシェアを維持するでしょう。しかし、国内ペン充填剤が価格を押し下げ、病院入札が薬剤と機器のバンドルを開始するにつれて、価値は投与ハードウェアへと移行しています。一方、インスリンバイオシミラーはバイアルあたりの平均インスリン価格を押し下げていますが、治療患者数の増加が利益率の縮小を相殺しています。

糖尿病タイプ別:2型の規模、1型の成長速度

2型は2025年の売上の87.03%を占め、人口動態的な重みとライフスタイルリスク要因を反映して2031年を通じて85%以上を維持するでしょう。しかし、1型は小児スクリーニングと生存率の改善に牽引されてCAGR 5.17%を示しています。1型のエジプト糖尿病薬・医療機器市場シェアは小さいながらも収益性が高く、CGM・スマートペン・ポンプ候補がここに集中しています。Novo NordiskのChanging Diabetes in Childrenは、早期にアドヒアランス習慣を確立するために無償インスリンと血糖計の提供を拡大します。

臨床医は適格な2型患者を心血管・腎臓イベントを低減するSGLT-2阻害薬およびGLP-1薬へと移行させていますが、それぞれ20%および3%の採用率は成長余地を示しています。手頃な価格の障壁が緩和されるにつれて、ガイドライン主導の多剤併用療法が一人当たり支出を押し上げるでしょう。エジプト糖尿病薬・医療機器産業では妊娠糖尿病スクリーニングの増加も見られており、特定された症例ごとに短期インスリン療法と産後血糖計の需要が生まれます。

エンドユーザー別:小売の強さ、オンラインの勢い

小売薬局は2025年のエジプト糖尿病薬・医療機器市場の54.18%を占め、6万店舗の密な店舗網と薬剤師カウンセリングの文化的習慣に支えられています。SeifやEzabyなどのチェーンはロイヤルティアプリと当日配送を活用して都市部の顧客を維持しています。オンラインチャネルはCAGR 6.05%で成長し、すでに都市部売上の4分の1を占めています。Chefaaのサブスクリプションモデルは15%の薬代割引を提供し、YodawyはVezetaの遠隔医療受診からの電子処方箋を統合しています。

病院薬局は支出の約3分の1を占め、ジェネリックインスリンと基本的な血糖計を重視した一括入札に依存しています。UHISの人頭払いルールは病院をバイオシミラーとコスト管理機器へと誘導しています。職場クリニックやNGOセンターなどのその他エンドユーザーは農村部のギャップを埋めていますが、取扱量は少ないです。オンラインチャネルを通じるエジプト糖尿病薬・医療機器市場規模は、スマートフォン普及率が80%を超え、ラストマイル配送コストが低下するにつれて、2026年から2031年の間にほぼ倍増する見込みです。

地理的分析

カイロだけで薬・機器販売の40%を占めており、大半の内分泌専門医・民間病院・チェーン薬局が集中しています。UHISフェーズ1はすでにポートサイド・ルクソール・その他の県をカバーしており、地方都市での成長の基盤を整えています。アスワン・ケナ・ソハーグへの展開は、インフラが成熟するにつれて低コストのメトホルミンから始まりインスリンとCGMへと進む治療を受ける未診断患者の大きなプールを開放するでしょう。

コールドチェーンのギャップ、40℃を超える夏の気温、長い移動距離が近い将来の機器普及を抑制していますが、太陽光発電冷蔵庫への政府補助金が段階的な改善を約束しています。

シナイ半島と紅海県は人口が少ないため売上の5%未満に留まっていますが、在外居住者がプレミアムCGMとポンプを求める医療観光の拠点を有しています。国際的な回廊も重要です。AfCFTAにより、エジプトは輸出ハブとしての地位を確立しています。Eva Pharmaが計画する1億バイアルのインスリン生産能力は、スエズ港から優遇関税で輸送することで、ナイジェリア・ケニア・南アフリカの需要の一部を満たすことができます。

競合環境

多国籍企業のNovo Nordisk・Sanofi・Eli Lillyがインスリンおよびブランド経口薬の売上の大部分を共同で占め、地域・国内メーカーが残りを分け合っています。Novo Nordiskのバイアルあたり3米ドルのインスリンアクセスコミットメントが価格上限を設定し、国内企業にその水準に合わせるか下回ることを迫っています。Sanofiはランタスとトゥジェオでその持効型インスリンシェアを守っていますが、現在は最大40%低い価格の3種類のバイオシミラーグラルギンに直面しています。Eli LillyはEva Pharmaとの生産協定を通じて影響力を高め、国内供給と輸出の選択肢を確保しています。

Eva Pharmaは国内チャンピオンの台頭を体現しています。同社は2025年に国内インスリン輸入費用をすでに3,000万米ドル削減し、サブサハラアフリカへの展開を準備しています。Sinocareは農村部および価格に敏感なニッチ市場を獲得し、ISO精度基準を満たす低コスト血糖計を供給しています。デジタルヘルスプレーヤーのVezeeta・Cura・Altibbiは遠隔診察・電子処方箋・薬局フルフィルメントを結びつけるサービスエコシステムを構築しており、機器メーカーにとって潜在的な買収対象となっています。

技術が最も明確な差別化要因です。AbottのFreeStyle Libre 2とDexcomのG7はリアルタイムデータを提供し、低血糖イベントを最大50%削減します。Medtronicの次世代クローズドループシステムはエジプトではまだ不在ですが、償還が導入されれば民間クリニックを通じて参入する可能性があります。国内メーカーは利益率の圧力を注視していますが、スエズ運河経済区ハブが稼働すれば国内で原薬を調達することで回復力を高めます。

エジプト糖尿病ケア薬・医療機器産業リーダー

Roche

Omnipod

Medtronic

Sanofi S.A.

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Eli LillyはEva Pharmaとの提携により、エジプト医薬品局から国内製造インスリングラルギンの承認を取得しました。2022年に開始されたこの協力関係は、アフリカを強く重視しながら、低・中所得国において年間少なくとも100万人に手頃な価格のインスリンを提供することを目指しています。

- 2024年9月:BioconはTabukと提携し、中東でGLP-1製品を発売し、地域内の特定の国々における糖尿病管理と体重コントロールを対象としました。

エジプト糖尿病ケア薬・医療機器市場レポートの調査範囲

1型糖尿病患者は膵臓がインスリンを産生できないため、インスリンを投与しなければなりません。血糖値をコントロールするために、食前や食事中など1日に数回インスリンを投与する必要があります。2型糖尿病の多くの患者も抗糖尿病薬を服用する必要があります。これらの薬には糖尿病治療薬とインスリン注射が含まれます。

エジプト糖尿病薬・医療機器市場レポートは、機器カテゴリー(医薬品[インスリン、経口抗糖尿病薬、補助療法]、血糖モニタリング機器[SMBG、CGM]、インスリン投与機器、その他機器)、糖尿病タイプ(1型、2型、妊娠糖尿病・その他)、エンドユーザー(病院薬局、小売薬局、オンライン販売、その他エンドユーザー)、地域(エジプト)別にセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

| 医薬品 | インスリン |

| 経口抗糖尿病薬 | |

| 補助療法 | |

| 血糖モニタリング機器 | 自己血糖測定(SMBG)機器 |

| 持続血糖モニタリング(CGM)機器 | |

| インスリン投与機器 | |

| その他糖尿病ケア機器 |

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病・その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン販売 |

| その他エンドユーザー |

| 機器カテゴリー別 | 医薬品 | インスリン |

| 経口抗糖尿病薬 | ||

| 補助療法 | ||

| 血糖モニタリング機器 | 自己血糖測定(SMBG)機器 | |

| 持続血糖モニタリング(CGM)機器 | ||

| インスリン投与機器 | ||

| その他糖尿病ケア機器 | ||

| 糖尿病タイプ別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 妊娠糖尿病・その他 | ||

| エンドユーザー別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン販売 | ||

| その他エンドユーザー | ||

レポートで回答される主要な質問

2031年までのエジプト糖尿病薬・医療機器市場の予測値は?

市場は2031年までに9億2,000万米ドルに達すると予測されています。

インスリン投与機器セグメントはどのくらいの速さで成長していますか?

インスリン投与機器は2026年から2031年にかけてCAGR 3.79%で成長しています。

糖尿病製品において最も速く成長するチャネルはどれですか?

ChefaaやYodawyなどのオンライン薬局がCAGR 6.05%で拡大しています。

国内インスリン生産が重要な理由は何ですか?

輸入コストを相殺し、外国為替変動時の供給を確保し、エジプトをAfCFTA輸出ハブとして位置づけます。

最終更新日: