ダンネージ包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 5.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダンネージ包装市場分析

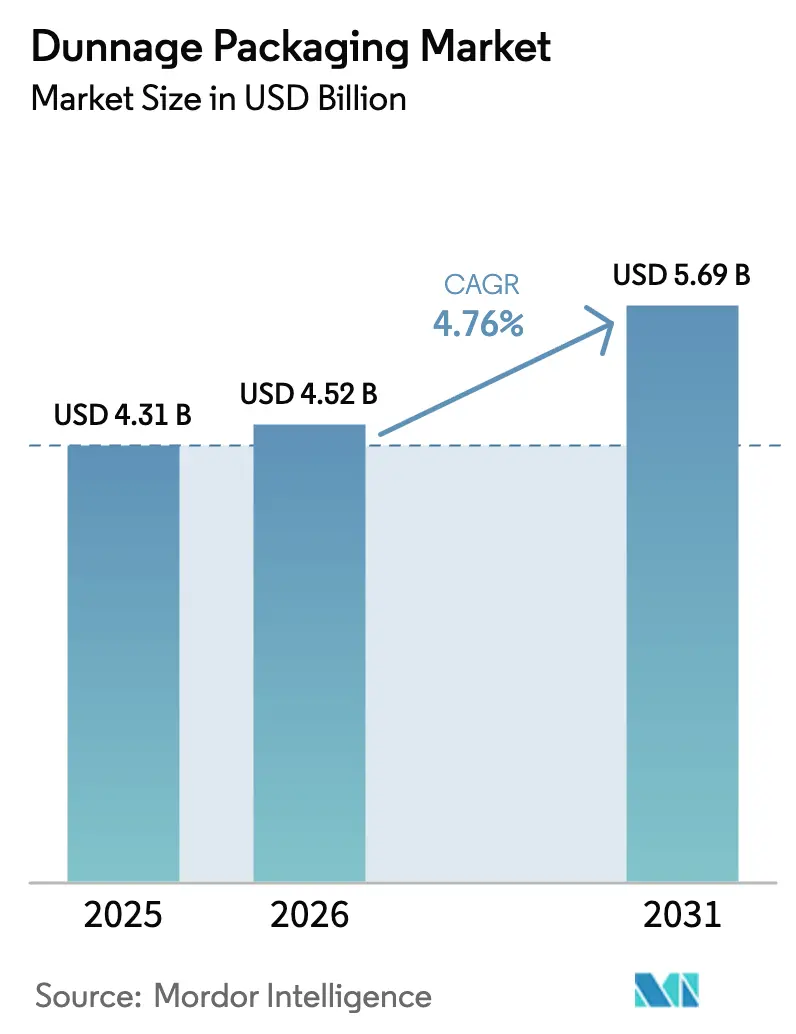

ダンネージ包装市場規模は2025年に43億1,000万米ドルと評価され、2026年の45億2,000万米ドルから2031年には56億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.76%です。[1]欧州委員会、「規則2025/40」、eur-lex.europa.eu電子商取引の小包量の継続的な加速、自動車産業の電気自動車(EV)バッテリー物流への転換、およびEU全域のリサイクル可能性義務が、製品革新と調達戦略を形成しています。プラスチックダンネージは耐久性と洗浄のしやすさから首位を維持していますが、ブランドオーナーが循環経済の実績を追求する中、繊維系材料が最も急速な拡大を示しています。再使用可能な形態は1回の輸送あたりの総コストを低減することで最も強い価値提案を提供しており、この指標は包装税や埋め立て費用の削減を目指すメーカーに響いています。アジア太平洋地域は最大の生産地域であると同時に最も急成長している販売先であり、中国とインドのインフラ整備および電子機器輸出が牽引しています。供給側の逆風——主にポリプロピレンおよび製紙パルプの価格変動——は、単一素材設計および高度なリサイクルへの投資を促進し、ダンネージ包装市場の長期的な回復力を強化しています。

主要レポートのポイント

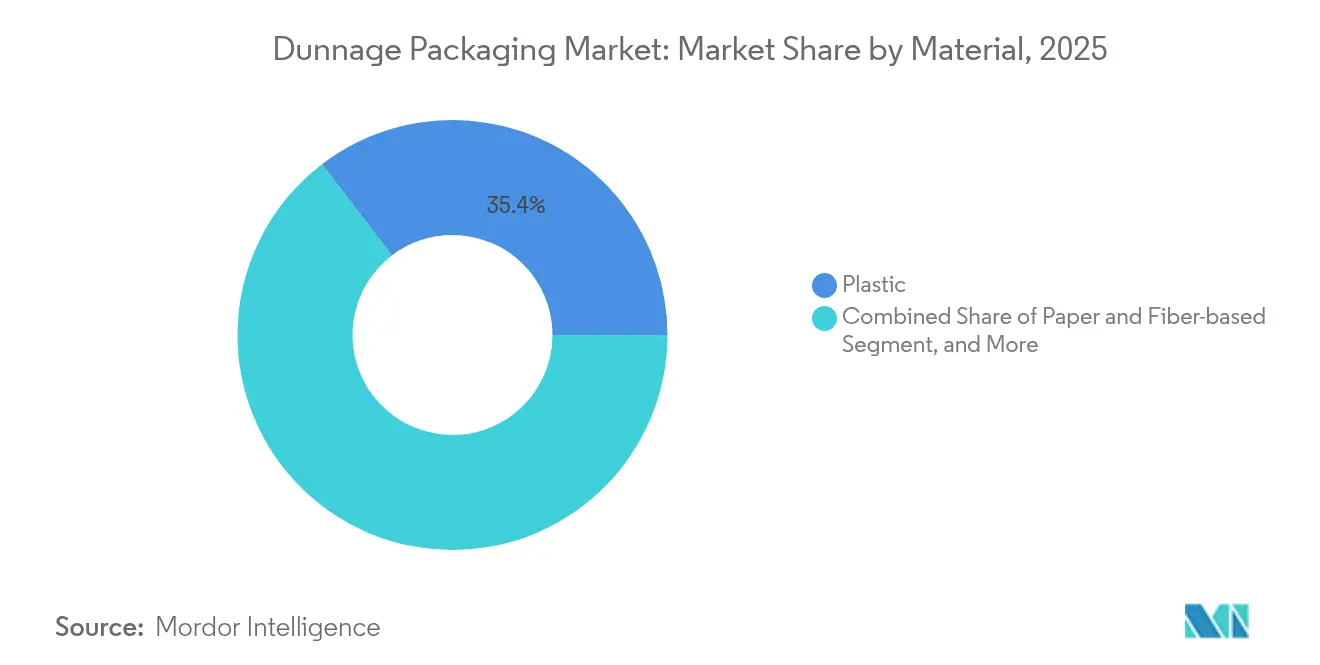

- 材料別では、プラスチックが2025年のダンネージ包装市場シェアの35.38%を占めました。紙・繊維系ソリューションは2031年までに年平均成長率(CAGR)8.36%で拡大すると予測されています。

- 包装形態別では、返却可能/再使用可能システムが2025年のダンネージ包装市場規模の57.93%を占め、2031年まで年平均成長率(CAGR)5.55%で成長しています。

- 製品タイプ別では、トレイおよびインサートが2025年に30.15%の収益シェアで首位となり、膨張式エアバッグが2031年まで年平均成長率(CAGR)7.18%と最も高い予測成長率を記録しています。

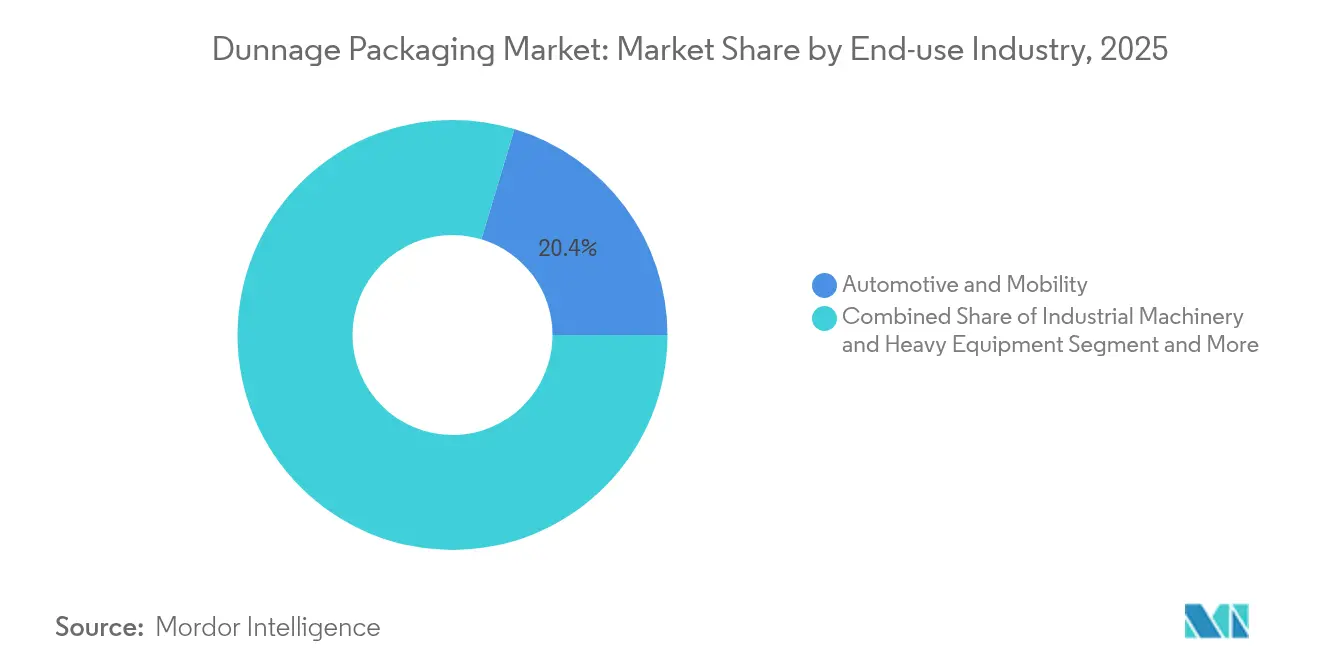

- 最終用途産業別では、自動車・モビリティが2025年のダンネージ包装市場規模の20.35%を占め、電子機器・半導体は2031年まで年平均成長率(CAGR)7.88%で拡大しています。

- 地域別では、アジア太平洋地域が2025年のダンネージ包装市場の38.10%のシェアで首位となり、2031年まで年平均成長率(CAGR)7.98%で最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ダンネージ包装市場の促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の小包量の急増 | +1.2% | 世界全体;北米およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| OEMによる軽量再使用可能包装へのシフト | +0.8% | 世界全体;ドイツ、米国、中国が主導 | 長期(4年以上) |

| EUのリサイクル含有量義務 | +0.6% | 欧州;北米への波及効果あり | 短期(2年以内) |

| ビジョンガイドロボティクスは寸法精度の高いトレイを必要とする | +0.4% | アジア太平洋地域が中心;北米・欧州へ拡大中 | 中期(2〜4年) |

| EVバッテリー物流はESD対応ダンネージを必要とする | +0.3% | 世界中のEV製造地域 | 長期(4年以上) |

| マイクロフルフィルメントのダークストアはコンパクトな膨張式ダンネージを必要とする | +0.2% | 世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の小包量の急増

寸法重量価格設定と都市配送の制約により、小売業者は各出荷を適切なサイズに調整することを迫られており、各注文のフットプリントに合わせた自動オンデマンド箱製造および膨張式空隙充填材の急速な普及を促しています。AI経路計画を備えたマイクロフルフィルメントセンターは1時間あたり最大1,000件の注文を処理し、梱包ステーションで平らに収納して即座に膨張させる軽量エアバッグへの強い需要をもたらしています。ニュージャージー州の段ボール箱を少なくとも50%充填することを義務付ける法律は、より広範な米国のコンプライアンス努力を促進し、欧州の今後の包装・包装廃棄物規則(PPWR)は同様の最適化義務を高めています。Packsize社などのサプライヤーは、X5ラインを導入したクライアントに対して段ボール使用量26%削減および箱サイズ40%縮小を達成したと主張しており、これらの成果が投資回収を強化しています。

OEMによる軽量再使用可能包装へのシフト

自動車・航空宇宙OEMは返却可能コンテナの50サイクル寿命目標を検証しており、難燃性ポリプロピレンソリューションにより鉄製ラックと比較して30〜50%の軽量化を実現しながら部品の安全性を維持しています。[2]SABIC、「EVバッテリー向け熱可塑性ソリューション」、sabic.com総所有コストモデルは、輸送距離が100kmを超え、部品コストが50米ドルを上回る場合に一貫して再使用可能設計を支持しており、グローバルプラットフォームがプログラム立ち上げ時に返却可能ダンネージを指定することを促しています。Schoeller Allibert-IPL合併に代表される急速な統合は、サプライヤーが空のコンテナを経済的に回送できるよう地理的フットプリントを拡大しています。

EUのリサイクル含有量義務

包装・包装廃棄物規則(PPWR)2025/40は、2030年までにPET食品包装に30%のリサイクル含有量を義務付け、輸送包装にも同等の目標を適用することで、単一素材トレイの開発を加速し、リサイクルが困難な多層ラミネートへの道を閉ざしています。多国籍ブランドは二重の金型を避けるために仕様を1つのグローバル標準に統一し、その影響が北米とアジアに波及しています。DS Smithの繊維系TailorTemp®などの革新的製品は、温度管理物流においてリサイクル可能性の基準と性能要件が共存できることを示しています。

ビジョンガイドロボティクスは寸法精度の高いトレイを必要とする

機械視覚アルゴリズムは正確なピックアンドプレースを保証するために0.3mm未満の公差帯を要求し、サプライヤーに精密金型、反り防止樹脂、および計測監査の採用を促しています。SASI 4.0シリーズは、低振動自動化ラインに対応して設計され、欧州の家電工場で検証された次世代ロードキャリアを示しています。微小チップを扱う電子機器組立業者はESDシールドを優先し、導電性ポリプロピレントレイの有利なニッチ市場を創出しています。

ダンネージ包装市場の抑制要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレンおよび製紙パルプの価格変動 | −0.7% | 欧州および北米 | 短期(2年以内) |

| 多素材複合材のリサイクル困難 | −0.4% | 欧州;世界的に拡大中 | 中期(2〜4年) |

| 都市部の倉庫スペースの制約 | −0.3% | 世界の都市部 | 中期(2〜4年) |

| 製品一体型一次包装による二次ダンネージの削減 | −0.2% | 消費財および電子機器 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレンおよび製紙パルプの価格変動

エネルギーショックと古段ボール(OCC)不足により、欧州の板紙価格は2025年4月に60ユーロ/トン上昇し、コンバーターが顧客ロイヤルティを試すコスト転嫁を行っています。広葉樹・針葉樹パルプの価格差は歴史的な基準の3倍に拡大し、代替材料の議論を促し、繊維系ダンネージへの転換計画を断続的に遅らせています。ポリプロピレン樹脂の同等の変動は、製油所の操業停止によって悪化し、再使用可能プラスチックの予算策定を複雑にし、金型投資を遅らせる可能性があります。

多素材複合材のリサイクル困難

多層フィルムは軟包装生産量の17%を占めていますが、シュレッダーが接着剤、ポリマー、バリア層を分離できないため、リサイクル率は依然として低水準にとどまっています。設計段階からリサイクルを考慮するグローバル標準の欠如が互換性のある選別ラインの拡大を妨げており、進行中のグリーンウォッシング調査が消費者の懐疑心を高めています。規制当局が拡大生産者責任費用を強化するにつれ、ブランドはハイブリッドダンネージの指定をためらい、より広範な普及が停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ダンネージ包装市場セグメント分析

材料別:

プラスチックの優位性が繊維の挑戦に直面プラスチックソリューションは2025年のダンネージ包装市場の35.38%を生み出し、自動車メーカーおよび電子機器組立業者が好む段ボールプラスチックトート、発泡ポリプロピレン(EPP)フォーム、および導電性トレイに支えられています。このセグメントは繰り返し使用のライフサイクルとコンテナあたりの部品数最適化から引き続き恩恵を受けていますが、ポリプロピレン供給の逼迫と使用後の精査の強化により、顧客は成形パルプおよびハニカム繊維インサートの試用を促されています。繊維系ダンネージは2031年まで年平均成長率(CAGR)8.36%を記録し、リサイクル可能包装への小売圧力と、現在±0.5mmの公差を達成し消費者向け電子機器に適した熱成形パルプの急速な進歩を活用しています。

金属、木材、繊維ダンネージの需要はニッチにとどまっています。金属フレームは1トンの荷重とフォークリフトの酷使が鉄鋼を支持する場所で耐久性を発揮し、木材は森林破壊規制によるコンプライアンスコストの上昇によりシェアを失い、繊維ラップは傷防止が優先される高級品輸送に使用されています。予測期間全体を通じて、樹脂添加剤パッケージと高透明セルロース繊維が、ブランドオーナーが将来のダンネージ包装市場の選択肢として保護、コスト、持続可能性を比較検討する中で競争力学を形成するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装形態別:

再使用可能ソリューションが循環経済を牽引返却可能コンテナは2025年のダンネージ包装市場規模の57.93%を占め、部品工場と最終組立工場間の往復距離600〜1,000kmをカバーする自動車ループに支えられています。GPSセンサーとIoTダッシュボードが資産稼働率を追跡し、アイドル時間を18%削減して30ヶ月の回収期間を検証しています。高密度ポリエチレン(HDPE)およびポリプロピレン製の再使用可能ビンは油、溶剤、温度変化に耐え、金属プレス加工およびEVバッテリーラインでの長期採用を確保しています。

単回使用形態は、清潔な梱包と改ざん防止を義務付ける冷凍食品および医薬品輸出において引き続き重要性を持っています。適正サイズ化アルゴリズムとバイオベース接着剤により段ボール使用量が94%削減され、使い捨てダンネージが厳格化する埋め立て税と整合しています。今後、ダンネージ包装産業は、プールされた再使用可能クレートの群とラストマイルセグメント向けの堆肥化可能パッドが共存するハイブリッドモデルを目撃し、サプライヤーに多層的な収益源を生み出すことが期待されています。

製品タイプ別:

膨張式ソリューションが勢いを増すトレイ/インサートは2025年の世界収益の30.15%を生み出しました。これはOEMが手動仕分けなしにロボット組立ラインに供給する整理されたキッティングを好むためです。これらは電子基板、ターボチャージャー、精密光学機器の欠陥のない配送を支えています。年平均成長率(CAGR)7.18%で加速する膨張式エアバッグは、空隙量が注文ごとに異なり倉庫のフットプリントが制約される電子商取引で繁栄しています。収縮時の小さな体積により、発泡スチロールペレットと比較して10対1の保管効率を実現し、現場での膨張により入荷貨物費用を大幅に削減します。

フォーム、空隙充填紙、カスタムラックが市場の全体像を補完しています。フォームの衝撃吸収性は高価値医療機器に適合し、空隙充填繊維は静電気の蓄積なしに衣料品を保護し、ラックは段ボールには重すぎる航空宇宙鋳造品に対応します。パレットは成熟しているものの、閉ループ物流をサポートするRFIDタグを活用しています。微小亀裂リスクを懸念する半導体輸出業者の間で、衝撃イベントを記録するセンサー搭載プラットフォームなどの革新が注目を集めています。

最終用途産業別:

電子機器が自動車の成長を追い越す自動車・モビリティは2025年に20.35%と最大の収益シェアを保持し、複雑な部品形状、EVバッテリー輸出の増加、および難燃性・ESD対応包装を要求する安全規制に牽引されています。しかし、電子機器・半導体は年平均成長率(CAGR)7.88%と最も急速に成長するセクターであり、この軌跡はチップの小型化と消費者向けウェアラブルのブームによって引き起こされています。クリーンルーム対応の静電気散逸トレイは繊細なダイを汚染と放電から保護し、このバーティカルを将来のダンネージ包装市場拡大の焦点としています。

航空宇宙・防衛の購買担当者は振動プラットフォームで1,000サイクルに耐えられるATA 300およびMIL-SPEC認定ケースを指定し、堅牢なソリューションを永続的なニッチとして位置付けています。医療機器メーカーはガンマ線滅菌適合性を提供するポリマーフォームに大きく依存しており、医療機器キットの90%の単回使用の性質に適合しています。食品・飲料、産業機械、小売フルフィルメントが全体像を補完し、それぞれ衛生、積載安定性、ブランド体験の要件を組み合わせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:

直接販売が優位性を維持直接契約は2025年の世界支出の64.65%を占め、多くの自動車、航空宇宙、医療プロジェクトに関連するエンジニアリングの複雑さとカスタム金型を反映しています。International Paper-DS Smithの統合はこのモデルを強化し、技術的なコンサルティング販売と北米およびEMEAフットプリントの拡大を組み合わせています。サプライヤーは専任アカウントチームと社内デザインセンターを活用して、製品開発サイクルの早期にダンネージを統合し、ロックインとマージン獲得を高めています。

間接チャネルは、標準化されたSKU、折り畳み式クレート、バブルメーラー、膨張式タブが流通業者および電子商取引カタログを通じて拡大するにつれ、年平均成長率(CAGR)5.68%で成長しています。VeritivによるOrora Packaging Solutionsの11億9,000万米ドルの買収は、流通業者がサプライヤーリベートとプライベートラベルの機会を確保するために重要な規模を追求していることを示しています。長期的には、デジタルマーケットプレイスが単純なダンネージ形態を商品化する可能性がある一方、複雑な再使用可能プログラムは直接販売に結びついたままとなるでしょう。

地域分析

アジア太平洋地域のダンネージ包装市場

アジア太平洋地域は2025年のダンネージ包装市場収益の38.10%を創出しており、7.98%のCAGRで拡大しています。この成長は、中国のEVバッリー輸出とインドの拡大する電子機器受託製造基盤によって牽引されています。中国の大手自動車メーカーは、ギガファクトリーのサプライラインに向けて再利用可能なポリプロピレン製トートを逆仕様設定しており、インドのスマートフォン組立業者は、湿度の高いモンスーン期間中にマイクロプロセッサを保護するためのESDグレードのトレイを求めています。メイク・イン・インディア・プログラムに対する政府のインセンティブは、精密熱成形能力への投資を行う地元コンバーターの事業拡大余地を広げています。同時に、ベトナムやタイの東南アジア電子機器クラスターは、ダンネージ設計を地域ハブにアウトソーシングしており、新品クレートと回収済みボイドフィル紙の両方における国境を越えた流通が活発化しています。

北米のダンネージ包装市場

北米は、ロボティクス、マイクロフルフィルメント、およびeコマース最適化がグローバルに採用されるベンチマークを設定する、成熟しながらも技術的に先進的な市場を形成しています。ニュージャージー州の充填率法および路肩回収可性ラベリングの波は、ディムウェイト適合・高再生材料含有包装への調達を誘導しています。メーカーは逆物流回廊を最適化し、再利用可能なプール回転を第三者物流ノードに連携させています。しかしながら、樹脂価格の変動により、包装チームは成形パルプによる代替設計を維持せざるを得ない状況が続いており、これが複数年にわたるプラスチック金型投資の抑制要因となっています。将来の成長は、米国の物流センターが持続的な労働力不足に直面する中、自動化投資に依存しています。

欧州のダンネージ包装市場

欧州は、厳格な持続可能性規制と高度な製造ニーズのバランスを保っています。包装・包装廃棄物規則(PPWR)は、ダンネージ包装業界全体に波及する単一素材化への転換の舞台を整えています。ドイツの自動車ハブは、テレマティクスを搭載した折りたたみ式大型コンテナのプールを展開し、ティア2プレス加工から最終組立までの可視性を実現しています。フランスの航空宇宙輸出業者は、厳格な保険条項を満たすために木材フリーパレットに衝撃インジケーターセンサーを組込んでいます。エネルギーコストの上昇は繊維系ダンネージの経済性を複雑にしていますが、予測が実現すれば、再生可能エネルギー容量の急増が2027年までに価格圧力を緩和する可能性があります。

中東・アフリカおよび南米のダンネージ包装市場

中東・アフリカは世界収益の5%未満にとどまっているものの、湾岸協力会議(GCC)諸国とアフリカのワクチンプログラムを結ぶ医薬品コールドチェーン回廊に関連した成長見通しの高まりを示しています。2024年に導入された温度管理型繊維メーラーは、地域のバイオテクノロジーエコシステムが成熟するにつれて、サプライヤーが価値を獲得するための布石となっています。南米の機会は農業技術機器の輸出とブラジルの自動車産業の回復を中心に展開していますが、通貨の変動が資本集約的な再利用可能包装への移行を定期的に弱体化させています。

競争環境

競争は中程度に分散しており、地域のコンバーターと材料専門業者が多角化した包装コングロマリットと競合しています。2024〜2025年にかけてInternational PaperがDS Smithを吸収したことで統合が加速し、2025年第1四半期の合算売上高は59億米ドルに達し、段ボール、成形繊維、保護ソリューション全体の統合が深まりました。Schoeller Allibert-IPLの統合により、射出成形再使用可能コンテナを専門とする14億米ドルの収益プレーヤーが誕生し、自動車OEMにワンストップのグローバルプール資産を提供しています。

技術的差別化が激化しています。Sealed Airのファン折り式セルクッション特許は、高速フルフィルメントラインに適した軽量で迅速に分配されるパッディングを支えています。Metaの超高分子量ポリエチレン薄膜に関する研究は、既存のEPPフォーム使用を破壊する可能性のある電子機器向け次世代導電性ライナーを示唆しています。コンバーターが原料リスクをヘッジし、ブランドオーナーに閉ループの信頼性を示すにつれ、樹脂からリサイクルまでの垂直統合モデルが普及しています。

持続可能性のポジショニングがますますRFP(提案依頼書)の結果を左右しています。DS SmithのTailorTemp®のように、完全繊維パックで36時間の温度管理を検証できる企業は、単位コストがEPSボックスより12〜15%高くても医薬品入札を獲得しています。一方、Sonocoの60ユーロ/トンの値上げは、エネルギー費用が高止まりする中での持続的なマージン防衛戦術を示しています。ホワイトスペースのニッチには、衝撃プロファイルを記録するスマートパレット、低炭素ESDフォーム、産業を横断して柔軟に対応するデポ非依存のコンテナプールが含まれます。

要約すると、材料ポートフォリオを拡大し、自動化対応設計を組み込み、リサイクルパートナーシップを通じて原料を確保するサプライヤーが、2030年までのダンネージ包装市場の増分需要を獲得するのに最も有利な立場にあります。

ダンネージ包装産業のリーダー企業

DS Smith

Dunnage Engineering Limited

Orbis Corporation

UFP Industries Inc.

Amatech Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたダンネージ包装市場の企業

- DS Smith ( International Paper)

- Orbis (Menasha Corp.)

- Schoeller Allibert

- UFP Industries

- Sonoco Products

- Sealed Air

- Pregis LLC

- Smurfit Westrock

- Nefab Group

- Rehrig Pacific

- Dunnage Engineering Ltd.

- Amatech Inc.

- RPP Containers

- Flexpak LLC

- Cascades Inc.

- Mondi plc

- Inteplast Group

- Placon Corp.

- Engineered Plastic Products

- MJSolpac Ltd.

ダンネージ包装市場における最近の業界動向

- 2025年5月:International Paperは2025年第1四半期の純売上高59億米ドルを報告し、DS Smithの統合と価格上昇を反映しました。

- 2025年4月:UFP Industriesは持続可能なダンネージソリューションへの需要増加に対応するため、3番目の段ボール包装施設を開設しました。

- 2025年3月:Sonocoは古段ボール(OCC)不足とエネルギーコストを理由に、欧州のコアボードおよび板紙に対して60ユーロ/トンの値上げを発表しました。

- 2025年2月:Sealed Airは食品部門と保護部門に再編し、2025年の純売上高を51億〜55億米ドルと予測しました。

世界のダンネージ包装市場レポートの調査範囲

ダンネージ包装とは、輸送または保管中に商品を保護するために使用される材料または構造物を指します。ダンネージの主な目的は、損傷を防ぎ、クッション性を提供し、製品を所定の位置に固定することで、取り扱い、輸送、保管全体を通じて安定かつ安全な状態を維持することです。本調査では、市場推定値と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推定値と予測は基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

ダンネージ包装市場は、材料別(段ボールプラスチック、成形プラスチック、鉄鋼、アルミニウム、段ボール紙、木材およびその他の材料)、最終用途産業別(自動車、航空宇宙、電子機器、医療、食品・飲料およびその他の最終用途産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| プラスチック | 段ボールプラスチック |

| 成形プラスチック | |

| 発泡ポリプロピレン(EPP)フォーム | |

| その他のプラスチック | |

| 紙・繊維系 | 段ボール紙/ボード |

| クラフト紙 | |

| 成形パルプ | |

| その他の紙・繊維系 | |

| 金属 | 鉄鋼 |

| アルミニウム | |

| 木材・複合材 | |

| 繊維・テキスタイル |

| 返却可能/再使用可能ダンネージ |

| 使い捨て/単回使用ダンネージ |

| トレイおよびインサート |

| 空隙充填材 |

| 膨張式エアバッグ |

| パレットおよびセパレーター |

| カスタムラックおよびディバイダー |

| その他の製品タイプ |

| 自動車・モビリティ |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 医療・医療機器 |

| 食品・飲料 |

| 産業機械・重機 |

| 小売・電子商取引フルフィルメント |

| その他の最終用途産業 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 材料別 | プラスチック | 段ボールプラスチック | |

| 成形プラスチック | |||

| 発泡ポリプロピレン(EPP)フォーム | |||

| その他のプラスチック | |||

| 紙・繊維系 | 段ボール紙/ボード | ||

| クラフト紙 | |||

| 成形パルプ | |||

| その他の紙・繊維系 | |||

| 金属 | 鉄鋼 | ||

| アルミニウム | |||

| 木材・複合材 | |||

| 繊維・テキスタイル | |||

| 包装形態別 | 返却可能/再使用可能ダンネージ | ||

| 使い捨て/単回使用ダンネージ | |||

| 製品タイプ別 | トレイおよびインサート | ||

| 空隙充填材 | |||

| 膨張式エアバッグ | |||

| パレットおよびセパレーター | |||

| カスタムラックおよびディバイダー | |||

| その他の製品タイプ | |||

| 最終用途産業別 | 自動車・モビリティ | ||

| 航空宇宙・防衛 | |||

| 電子機器・半導体 | |||

| 医療・医療機器 | |||

| 食品・飲料 | |||

| 産業機械・重機 | |||

| 小売・電子商取引フルフィルメント | |||

| その他の最終用途産業 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ダンネージ包装市場の現在の規模はどのくらいですか?

市場は2026年に45億2,000万米ドルと評価されており、2031年までに56億9,000万米ドルに達すると予測されています。

どの地域がダンネージ包装市場の成長をリードしていますか?

アジア太平洋地域は38.10%のシェアを保持し、中国とインドの製造業拡大に牽引されて2031年まで年平均成長率(CAGR)7.98%で前進しています。

なぜ再使用可能なダンネージソリューションが注目を集めているのですか?

再使用可能な形態は1回の輸送あたりの総コストを低減し、循環経済の義務に準拠しており、現在ダンネージ包装市場規模の57.93%を占めています。

ダンネージ需要において最も急速に成長している最終用途セクターはどこですか?

電子機器・半導体は年平均成長率(CAGR)7.88%で拡大しており、小型化された部品が精密なESD対応包装を必要とするためです。

EUのリサイクル含有量規則はダンネージ包装にどのような影響を与えますか?

包装・包装廃棄物規則(PPWR)は輸送包装のリサイクル可能性と特定のリサイクル含有量を義務付けており、単一素材設計の急速な革新を促しています。

ダンネージ包装市場の成長に対する主な阻害要因は何ですか?

原材料価格の変動と多素材複合材の限られたリサイクル経路が、現在最も強い成長の逆風となっています。

最終更新日: