ドメインネームシステムツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

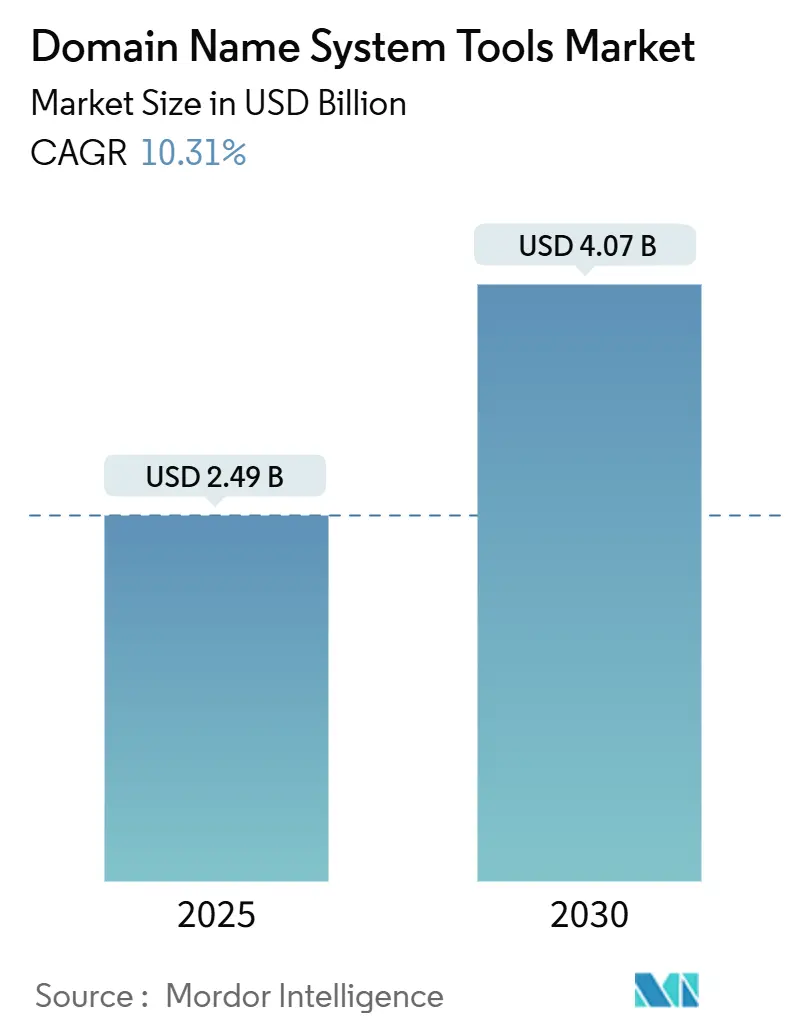

| 市場規模 (2025) | 2.49 十億米ドル |

| 市場規模 (2030) | 4.07 十億米ドル |

| 成長率 (2025 - 2030) | 10.31% CAGR |

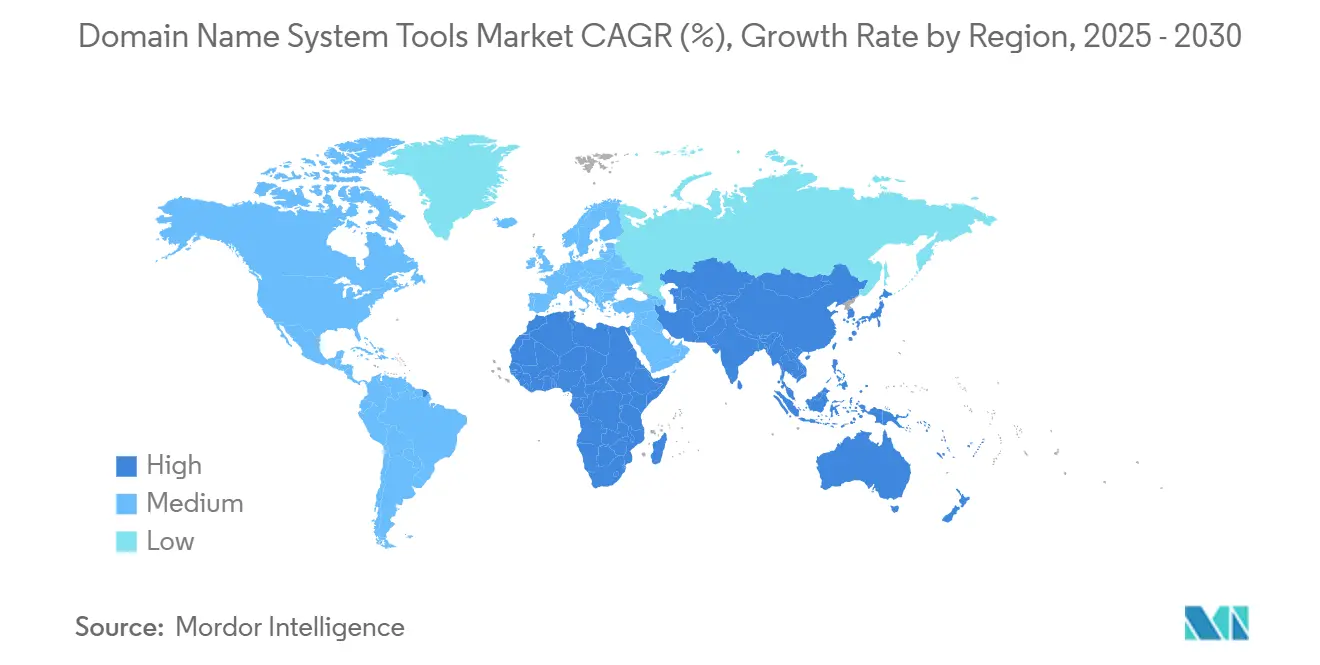

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

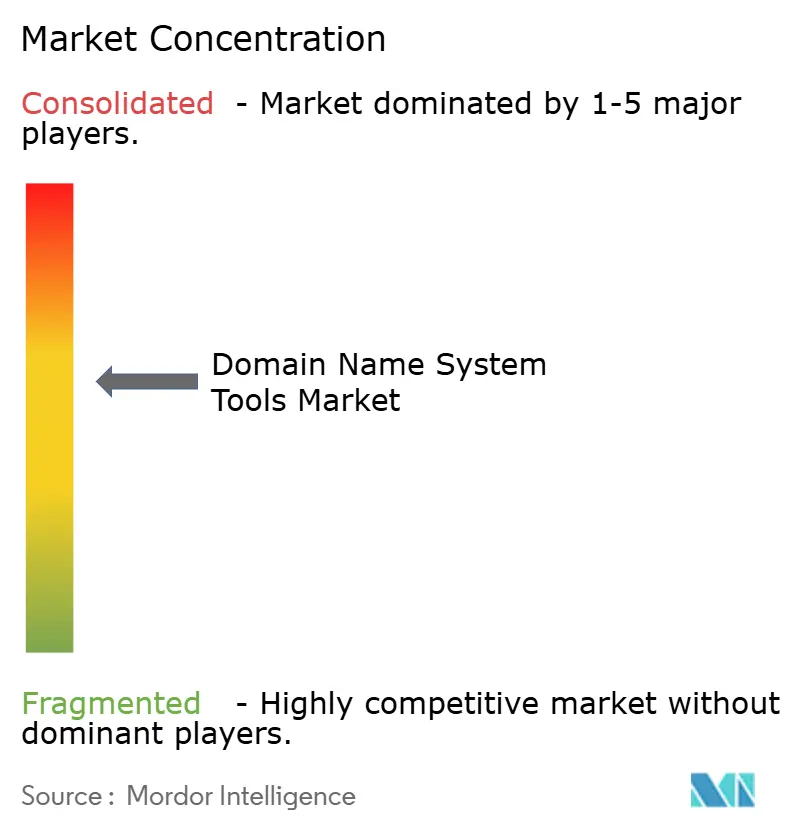

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドメインネームシステムツール市場分析

ドメインネームシステムツール市場規模は2025年に24億9,000万米ドルとなり、2030年までに40億7,000万米ドルに達すると予測されており、同期間において10.31%のCAGRを反映しています。この拡大は、企業がアプリケーションを近代化し、ゼロトラストセキュリティを採用し、複数のクラウドへワークロードを移行するにつれて、DNSオーケストレーションがいかに重要になっているかを示しています。ドメインネームシステムツール市場は、サブミリ秒の名前解決を要求する5Gプライベートネットワークの急速な構築、エッジにDNSサーバーを配置するIoTフットプリントの拡大、およびDNS層のサイバーリスクへの経営レベルでの注目の高まりから恩恵を受けています。クラウドネイティブのセキュリティベンダーがDNS制御をプラットフォーム製品に組み込む一方、レガシー専業ベンダーはAI駆動の分析とより詳細なポリシーエンジンで対応しており、競争の激しさが増しています。マネージドサービスがオンプレミスライセンスを上回るペースで成長し、無料の再帰的DNSプロバイダーがプレミアム層に挑戦するにつれて、価格ダイナミクスが変化しており、ベンダーは稼働時間保証、分析の深さ、コンプライアンスツールによる差別化を余儀なくされています。

主要レポートのポイント

- 展開タイプ別では、クラウドプラットフォームが2024年のドメインネームシステムツール市場シェアの52%を占め、ハイブリッドアーキテクチャは2030年にかけて12.63%のCAGRで拡大する見込みです。

- コンポーネント別では、ソフトウェアおよびプラットフォームソリューションが2024年のドメインネームシステムツール市場規模の59%のシェアを占め、サービスセグメントは2030年にかけて11.84%のCAGRで拡大しています。

- 組織規模別では、大企業が2024年のドメインネームシステムツール市場規模の61%を占め、中小企業は2025年~2030年にかけて12.29%のCAGRで成長すると予測されています。

- 業種別では、ITおよび通信が2024年のドメインネームシステムツール市場規模の27%を占め、BFSIは2030年にかけて10.67%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年に36%の収益シェアでリードし、アジア太平洋地域は予測期間中に11.23%のCAGRで上昇すると予測されています。

ドメインネームシステムツールのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチクラウドおよびハイブリッドクラウドの普及 | +2.1% | グローバル、北米とEUが主導 | 中期(2~4年) |

| DDoS、キャッシュポイズニング、DNSトンネリングの急増 | +1.8% | グローバル、アジア太平洋地域の件数が最多 | 短期(2年以内) |

| エッジコンピューティングおよびIoTフットプリントの拡大 | +2.3% | アジア太平洋地域が中心、北米とEUへの波及 | 長期(4年以上) |

| プライバシーのためのDNS over HTTPS/TLSの採用 | +1.4% | EUおよび北米 | 中期(2~4年) |

| 5Gプライベートネットワークの展開 | +1.9% | アジア太平洋地域が主導、次いで北米とEU | 長期(4年以上) |

| マネージドDNSのSaaSバンドル | +1.2% | グローバル、中小企業の採用が最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびハイブリッドクラウドアーキテクチャの普及

ハイブリッド設計は12.63%のCAGRで成長しています。これは、企業がレイテンシを低く抑えながら、AWS、Azure、Google Cloud全体でポリシーを同期させる必要があるためです。動的DNSルーティングがトラフィックを最寄りのエッジPoP(接続ポイント)に誘導することで、ページ読み込みが最大10倍改善されることを示すケーススタディがあります。フェイルオーバーとIPAMを自動化する統合DDIプラットフォームが、特にトラフィックの急増に大きく左右される小売およびメディアのワークロードにおいて、サイロ化されたオンプレミスツールに取って代わっています。[1]「ハイブリッド・マルチクラウド時代に向けた革新的DDIサービスのご紹介」、Infoblox、infoblox.com ベンダーのロードマップは、DevOpsチームがアプリケーションコードと並行してDNS状態を宣言できるよう、IaCテンプレートの統合を進めており、ガバナンスとロールバックを容易にしています。NIS2および類似規制に沿ったコンプライアンス管理が監査対応DNSログへの需要を高め、プラットフォームの更新サイクルをさらに加速させています。

DDoS、キャッシュポイズニング、DNSトンネリング攻撃の急増

2024年にはDNS層の脅威が著しく増加し、攻撃者がAIモデルを使用してブロックリストを回避するアルゴリズム生成ドメインを大量に生成しました。権威サーバーを標的とした金融DDoSキャンペーンは、数時間以内に数万ドルの運用コスト急増を引き起こす可能性があります。[2]「DNSサービスに対するDDoS攻撃のコスト影響」、Nexusguard、nexusguard.com 企業はクエリパターンをリアルタイムでプロファイリングするインラインML分析を導入しており、ある大手グローバル銀行は高度なDNSセキュリティサブスクリプションを通じて1日374,000件の悪意あるリクエストをブロックしています。保険会社はDNSの回復力に関する引受基準を厳格化しており、監視された冗長エニーキャストフットプリントが有利なサイバーリスク保険料の前提条件となっています。

エッジコンピューティングおよびIoTデバイスフットプリントの拡大

レイテンシに敏感な製造業、遠隔医療、自動運転車アプリケーションは、集中型データセンターへの往復を削減するため、デバイスの近傍でのDNS名前解決を必要としています。コンピューティングとDNSがコアクラウドではなくエッジに存在する場合、異常検知の遅延が92.5%低下することが研究で示されています。[3]「IoTデバイスのためのエッジコンピューティングと分析:スマート環境におけるリアルタイム意思決定の強化」、SSRN、ssrn.com ベンダーは現在、工場フロア内のKubernetesクラスターに展開可能な軽量権威ノードを提供しており、集中型オーケストレーターへのポリシー同期を実現しています。5Gネットワークスライシングはスライスごとに独立したDNSゾーンを生成することでこのニーズを増幅させ、プロバイダーはダウンタイムなしに数千の一時的なレコードを管理することを余儀なくされています。

プライバシーコンプライアンスのためのDNS over HTTPS/TLSの採用

GDPRおよび同等の法令は、ユーザーメタデータの機密性を保つため、企業に暗号化クエリの使用を促しています。DoHおよびDoTの展開は2024年を通じて急増しましたが、セキュリティチームは脅威ハンティングの可視性を失うことを懸念しています。Microsoftなどから登場しているソリューションは、エンドポイントのDNSスタブ内でドメイン許可リストを適用し、盲点なしにプライバシーを実現します。ハードウェアアプライアンスメーカーは現在、クエリをSIEMツールにミラーリングするオンボード復号化機能を組み込み、機密性と可観測性のバランスを追求しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 障害誘発の切り替え障壁とベンダーロックイン | -1.3% | グローバル、大企業が最も影響を受ける | 中期(2~4年) |

| 有料採用を減少させる無料の再帰的パブリックDNS | -0.9% | グローバル、中小企業への影響が最大 | 短期(2年以内) |

| DNSSECのスキル不足 | -0.7% | グローバル、発展途上地域 | 長期(4年以上) |

| ソブリンクラウドおよびデータ居住地規制 | -1.1% | EUおよびアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

障害誘発の切り替え障壁とベンダーロックインへの懸念

大企業はDNS障害時に月間100万米ドルを超える損失を報告しており、計画的な移行でさえリスクを伴います。複雑なハイブリッドアーキテクチャには、アプリケーションファイアウォールに紐付けられた数千の静的および動的レコードが含まれており、複製作業が労働集約的になっています。多くの企業は、伝播エラーに備えてカットオーバー後も既存プラットフォームを読み取り専用モードで稼働させ続け、二重の費用を支払っています。ベンダーはIPAMおよびDHCPアドオンにバンドルされた複数年契約でこの慣性を活用しており、退出コストをさらに引き上げ、解約を抑制しています。

有料サービス採用を低下させる無料の再帰的パブリックDNS

Google パブリックDNSおよびCloudflareの1.1.1.1はゼロコストでエンタープライズグレードの応答時間を提供しており、中小企業がプレミアムサブスクリプションを先送りする原因となっています。商業プロバイダーは、価格設定を正当化するために脅威インテリジェンスフィード、コンプライアンス監査、レコードごとの分析を重ねることで対応しています。しかし、機能の肥大化は少人数のITチームを圧倒し、意思決定サイクルを遅らせ、概念実証フェーズを長引かせる可能性があります。DNS Made EasyのサブスクリプションがUSD 5からUSD 45に値上げされた事例に代表されるように、機能が拡大する中でも価値認識に関する議論が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルがインフラ進化を牽引

ハイブリッド展開は2030年にかけて12.63%のCAGRを記録し、クラウド専用およびオンプレミスモデルを上回っています。これは、企業が主権のためにオーソリティゾーンを社内に保持しながら、ピークトラフィックにはクラウドのグローバルエニーキャストを活用しているためです。ハイブリッド展開のドメインネームシステムツール市場規模は2030年までに18億7,000万米ドルに達すると予測されており、金融および医療分野でのコンプライアンス適合性の強化を反映しています。ハイブリッド環境は、外部クエリにはDoH、内部では既存のパケット検査ワークフローに対応するためDoTを保持するなど、選択的な暗号化も可能にします。エッジゲートウェイは現在、同じハイブリッドコントローラーに同期するDNSマイクロサービスを組み込み、産業用IoTエステート全体のルートポリシー調整を容易にしています。

クラウドは2024年に52%のシェアで依然として重要な位置を占めています。これはSaaSプラットフォームが設備投資を削減し、権威、再帰、セキュリティ層にまたがる統合SLAを提供するためです。オンプレミス展開は、エアギャップ義務またはソブリンクラウド法令に縛られた業界で継続しています。ベンダーは、ホットスワップドライブと自動署名鍵ローテーションを備えたターンキーハードウェアクラスターを提供し、メンテナンスウィンドウを簡素化しながらこれらのニッチなニーズに対応しています。

コンポーネント別:複雑性の増大に伴いサービスが急増

マネージドDNS、コンサルティング、サポート契約は11.84%のCAGRで拡大しており、DNSSEC署名とポリシー自動化におけるスキル不足を反映しています。企業は、24時間365日のSOC監視、四半期ごとのリスク評価、自動フェイルオーバーテストを含むライフサイクルエンゲージメントを選択しています。AI駆動の脅威フィードには専門アナリストによる継続的なチューニングが必要なため、サービスのドメインネームシステムツール市場規模は2030年までに17億1,000万米ドルを超えると予測されています。

ソフトウェアおよびプラットフォームは、権威エンジンと再帰エンジンが他のすべての付加価値層の基盤となるため、59%の収益シェアで依然として主導的な位置を占めています。ベンダーはHelmチャート展開に対応したコンテナ化イメージを提供しており、DevOpsチームが手動パッケージアップグレードなしにイテレーションできるようにしています。ライセンスは永続ノードからCDN誘発の需要急増に応じて弾力的にスケールするトラフィックベースの段階制へと移行しています。

エンドユーザー組織規模別:クラウドアクセスを通じた中小企業の採用が加速

大企業は2024年に61%のシェアを占めており、広大な名前空間インベントリとグローバルな拠点フットプリントを持っています。大企業は詳細なRBAC、SOC-2認証、99.999%の稼働時間保証を要求します。しかし、クラウドAPIが参入障壁を下げることで、中小企業は12.29%のCAGRで成長すると予測されています。月額100米ドル未満のサブスクリプションバンドルには現在、DoH、RPZフィルタリング、オプションのSOCアラートが含まれており、基本的なISPリゾルバーに取って代わっています。中小企業が占めるドメインネームシステムツール市場シェアは、エンタープライズ層との機能格差が縮まるにつれて、2030年までに43%に上昇すると予測されています。

ベンダーポータルは現在、BIND構文を抽象化するローコードポリシービルダーを公開しており、小規模なITチームが条件付き転送とスプリットDNSビューを作成できるようにしています。オンラインアカデミーを通じて提供されるトレーニングプログラムは、中小企業のオンボーディングを加速させながら、プロバイダーに新たな収益源をもたらしています。

業種別:金融サービスがデジタルトランスフォーメーションを主導

ITおよび通信は27%のシェアを維持しています。これは通信事業者がDNSキャッシングを加入者アクセスネットワークに統合し、レイテンシを最適化してリアルタイムでマルウェアをフィルタリングしているためです。BFSIはリアルタイム決済と取引システムがミリ秒単位の遅延を許容しないため、10.67%のCAGRで最も速い成長を記録するでしょう。大手銀行の一行は、エニーキャストベースの権威クラスターを展開した後、DNSフェイルオーバーを数分から数秒に短縮し、年間200万米ドルのOPEX削減として記録されています。

ヘルスケアは電子健康記録を保護するための暗号化採用を加速させており、教育機関はeラーニングのためのキャパシティを拡大し、SaaSベースのDNSセキュリティの利用が急増しています。米国の政府機関は現在、行政府のすべてのドメインに対して暗号化DNSを義務付けており、準拠プラットフォームへの機関全体の移行を促進しています。

地域分析

北米は成熟したクラウド採用、強力なサイバー規制、および主要ベンダーの存在により、2024年の収益の36%を生み出しました。CISAの暗号化DNS指令などの連邦義務は、中堅企業でさえ統合ロギングを備えたマネージド再帰へと向かわせています。米国の支出は堅調で、Cloudflareは2024年に国内で8億4,950万米ドルを稼ぎました。カナダはセキュアスマートシティイニシアチブを通じてこのトレンドを反映し、エッジ対応のDNSアーキテクチャを奨励しています。

アジア太平洋地域は5Gの展開とIoT製造ハブにより、11.23%のCAGRで最も成長の速い地域です。中国だけでも、第14次五カ年計画における産業自動化の優先事項に支援され、2030年までに2億6,610万米ドルに達する可能性があります。シンガポールのデータセンターブームとアジア太平洋DNSフォーラムのDNSSECトレーニングへの注力が、地域企業のセキュリティアップグレードを促進しています。インドの公共部門デジタルIDプラットフォームも、ソブリンで準拠したDNS階層への需要を刺激しています。

欧州はコンプライアンス主導の重要な市場であり続けています。GDPRおよび施行予定のNIS2指令は、正確な登録データと24時間以内の侵害通知を求めており、監査証跡と暗号化クエリ処理を組み込んだプラットフォームの更新を促しています。欧州委員会が支援するDNS4EUは、ClouDNSやEuroDNSなどの地域プロバイダーに対してソブリン名前解決サービスの提供を支援しています。北欧諸国はカーボンニュートラルなデータセンターを推進しており、再生可能エネルギーで冷却されるエネルギー効率の高い権威クラスターの採用を促しています。

競合環境

ドメインネームシステムツール市場は中程度に集約されています。Cloudflare、Infoblox、Akamaなどのリーダーは、クエリ時にドメインを分類するAIベースの検出を進化させ、DNSトンネリングマルウェアの滞留期間を短縮しています。DigiCertによる2024年のVercara買収は、権威サービスを幅広いデジタルトラストポートフォリオに統合し、グローバルクエリの5分の1を処理することで、拡大するスケール経済を示しています。

プラットフォームの収束は明白です。Palo Alto Networksは現在、より広範なファイアウォールエコシステムに接続するクラウドサブスクリプションとして高度なDNSセキュリティを提供し、ポートとプロトコル全体で統一されたポリシープレーンを顧客に提供しています。プライベートプレビュー中のMicrosoftのゼロトラストDNSは、Windowsエンドポイントにドメイン名許可リストを導入し、エンドポイント検出とネットワークフィルタリングの間のギャップを埋めています。

新興の競合他社は、産業用IoT、ヘルスケアコンプライアンス、自動化された証明書バインドレコードにニッチを開拓しています。一部のイノベーターはDNSテレメトリをSIEM相関エンジンと組み合わせ、SOCアナリストの脅威コンテキストを豊かにしています。無料の再帰サービスがエンタープライズレイテンシに匹敵するにつれて価格競争が激化し、ベンダーはSLAを稼働時間だけでなくクエリの整合性に結び付けることを余儀なくされています。

ドメインネームシステムツール業界リーダー

Cloudflare, Inc.

Infoblox Inc.

Akamai Technologies, Inc.

NS1 Inc.

BlueCat Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MicrosoftがドメインベースのロックダウンとDoH/DoTサポートを統合したゼロトラストDNSのプライベートプレビューを発表。

- 2025年1月:AkamaiがSIEMコネクターを備えたEdge DNS向けインフラストラクチャセキュリティ分析をリリース。

- 2024年9月:DigiCertがVercara買収を完了し、統合トラストプラットフォームを形成。

- 2024年9月:Infobloxがドメインネームシステム、DHCP、IPAMを統合するユニバーサルDDIスイートを発表。

ドメインネームシステムツールのグローバル市場レポートスコープ

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア/プラットフォーム | |

| サービス | マネージドDNS |

| コンサルティングおよびインテグレーション | |

| サポートおよびメンテナンス |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| メディアおよびエンターテインメント |

| 小売およびEコマース |

| ヘルスケアおよびライフサイエンス |

| 教育 |

| 政府および公共部門 |

| その他業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 展開タイプ別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア/プラットフォーム | ||

| サービス | マネージドDNS | ||

| コンサルティングおよびインテグレーション | |||

| サポートおよびメンテナンス | |||

| エンドユーザー組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| メディアおよびエンターテインメント | |||

| 小売およびEコマース | |||

| ヘルスケアおよびライフサイエンス | |||

| 教育 | |||

| 政府および公共部門 | |||

| その他業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

2025年~2030年のドメインネームシステムツール市場に期待されるCAGRは?

市場は2030年にかけて10.31%のCAGRで拡大し、24億9,000万米ドルから40億7,000万米ドルに成長すると予測されています。

ドメインネームシステムツール内で最も速く成長している展開モデルはどれですか?

ハイブリッドアーキテクチャはオンプレミスの制御とクラウドのスケーラビリティのバランスを取るため、12.63%のCAGRで成長すると予測されています。

金融機関がDNSプラットフォームに多額の投資をしている理由は何ですか?

BFSI企業はミリ秒レベルのパフォーマンスと厳格なコンプライアンスを必要としており、最適化されたDNSは規制要件を満たしながら年間運用コストを数百万ドル削減できます。

2030年までに最も増分収益を追加する地域はどこですか?

5Gの展開とIoT製造に支えられたアジア太平洋地域が、11.23%のCAGRで最高の増分利益をもたらすと予測されています。

ベンダーは無料のパブリックDNSサービスに対してどのように差別化していますか?

プロバイダーはAI駆動の脅威検出、コンプライアンス監査証跡、および無料リゾルバーが提供しないSLAに裏付けられた稼働時間保証をバンドルしています。

DNS over HTTPSはエンタープライズの採用決定においてどのような役割を果たしていますか?

暗号化クエリは組織がプライバシー規制を満たすのに役立ち、新しいツールが可視性を維持することで、セキュリティ監視を犠牲にすることなく広範な採用を促進しています。

最終更新日: