ドメインネームシステムファイアウォール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

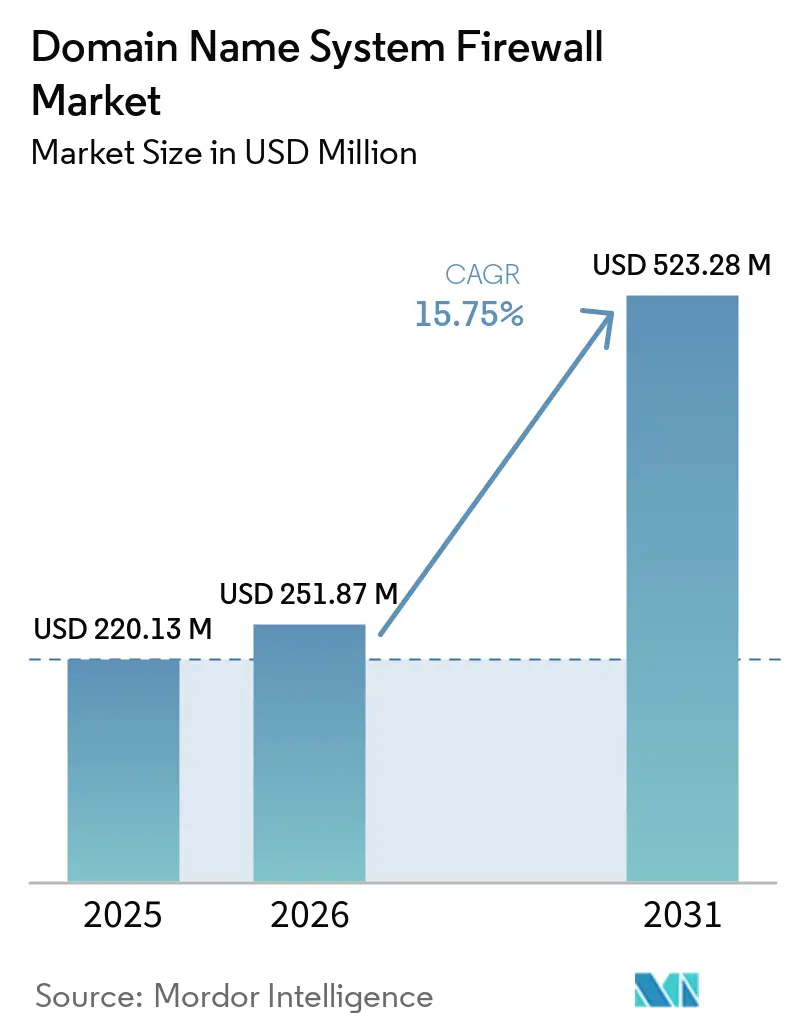

| 市場規模 (2026) | 251.87 百万米ドル |

| 市場規模 (2031) | 523.28 百万米ドル |

| 成長率 (2026 - 2031) | 15.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドメインネームシステムファイアウォール市場分析

ドメインネームシステムファイアウォール市場規模は2025年に2億2,013万米ドルと評価され、2026年の2億5,187万米ドルから2031年には5億2,328万米ドルに達すると推定されており、予測期間(2026年~2031年)中に15.75%のCAGRで成長します。支出の急速な増加は、受動的なDNSロギングから、リゾルバーおよび権威ティアにおける能動的なポリシーベースのブロッキングへの移行を反映しています。主にDNS over HTTPSおよびDNS over TLSといった暗号化DNSプロトコルは、従来の検査ツールからクエリの内容を隠蔽するため、企業は可視性を維持するために脅威インテリジェンスをネームサーバーソフトウェアに直接組み込んでいます。通信キャリアは再帰的なフットプリントをマネージドセキュリティの収益源に転換しており、ハイパースケールクラウドプロバイダーはデータセンター、パブリッククラウド、エッジサイト間を移動するワークロードを保護するために、DNSファイアウォールをセキュアアクセスサービスエッジ(SASE)のオファリングに組み込んでいます。こうした背景の中、高頻度取引や臨床画像処理などのレイテンシーに敏感な業種におけるパフォーマンスへの懸念が、多くの購入者をオンプレミスリゾルバーとクラウドオーケストレーションの共存を可能にするハイブリッド展開パターンへと誘導しています。

主要レポートのポイント

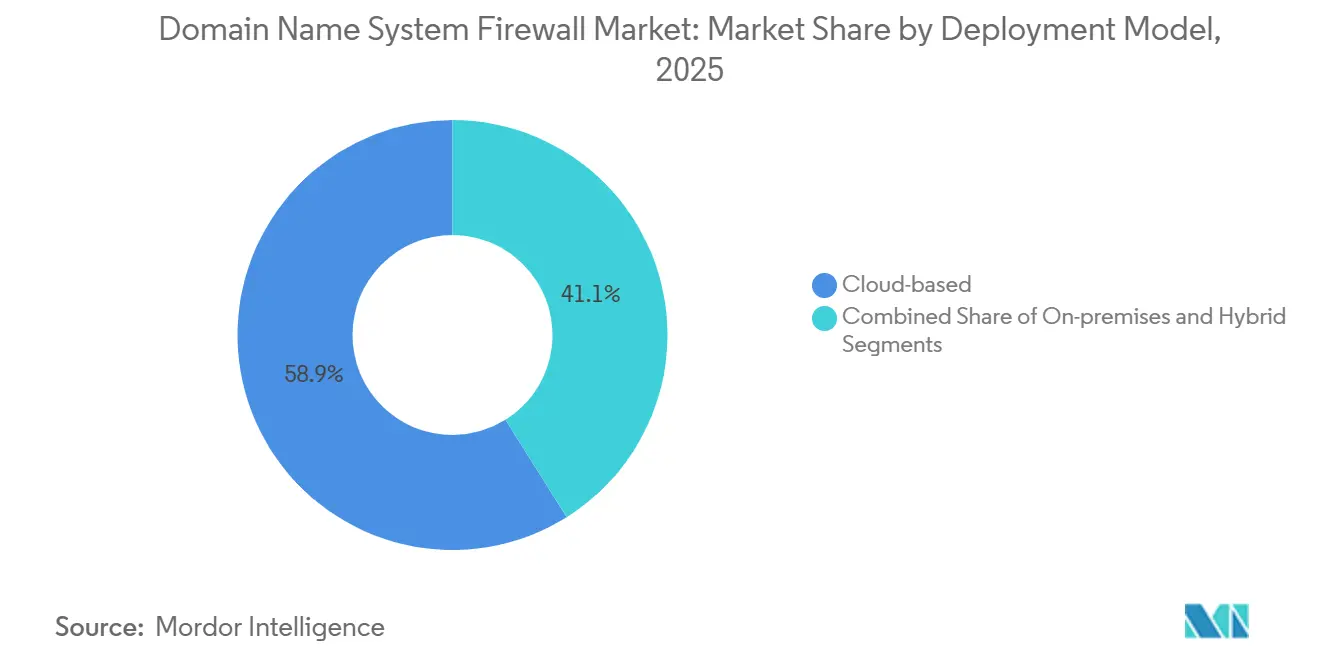

- 展開モデル別では、クラウドベースのオプションが2025年に58.91%の収益シェアでリードしており、ハイブリッド構成は2031年までに16.43%のCAGRで成長すると予測されています。

- DNSサーバータイプ別では、再帰リゾルバーファイアウォールが2025年にドメインネームシステムファイアウォール市場シェアの38.45%を占めており、権威型は2026年~2031年にかけて15.95%のCAGRで拡大すると予測されています。

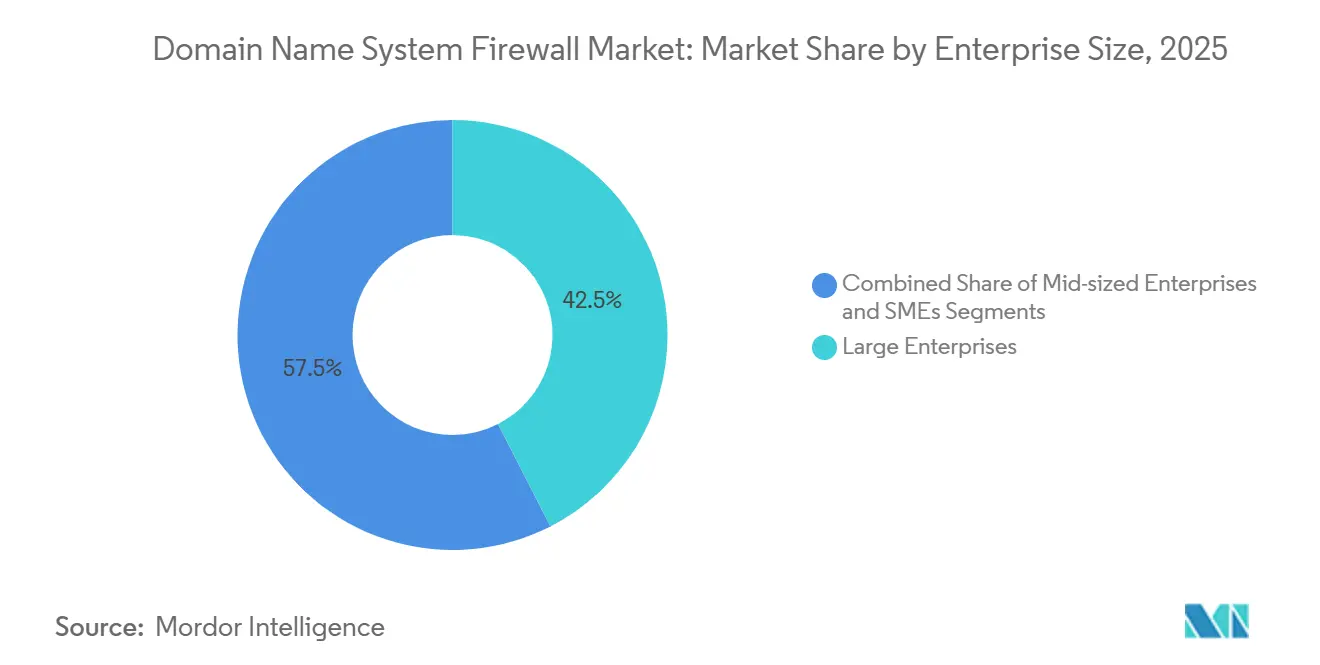

- 企業規模別では、大企業が2025年の支出の42.45%を占めており、中小企業は2031年までに16.21%のCAGRで成長する見込みです。

- 業種別では、BFSI分野の展開が2025年の収益の25.46%を占めており、ヘルスケアおよびライフサイエンスは予測期間中に16.11%のCAGRで成長すると予想されています。

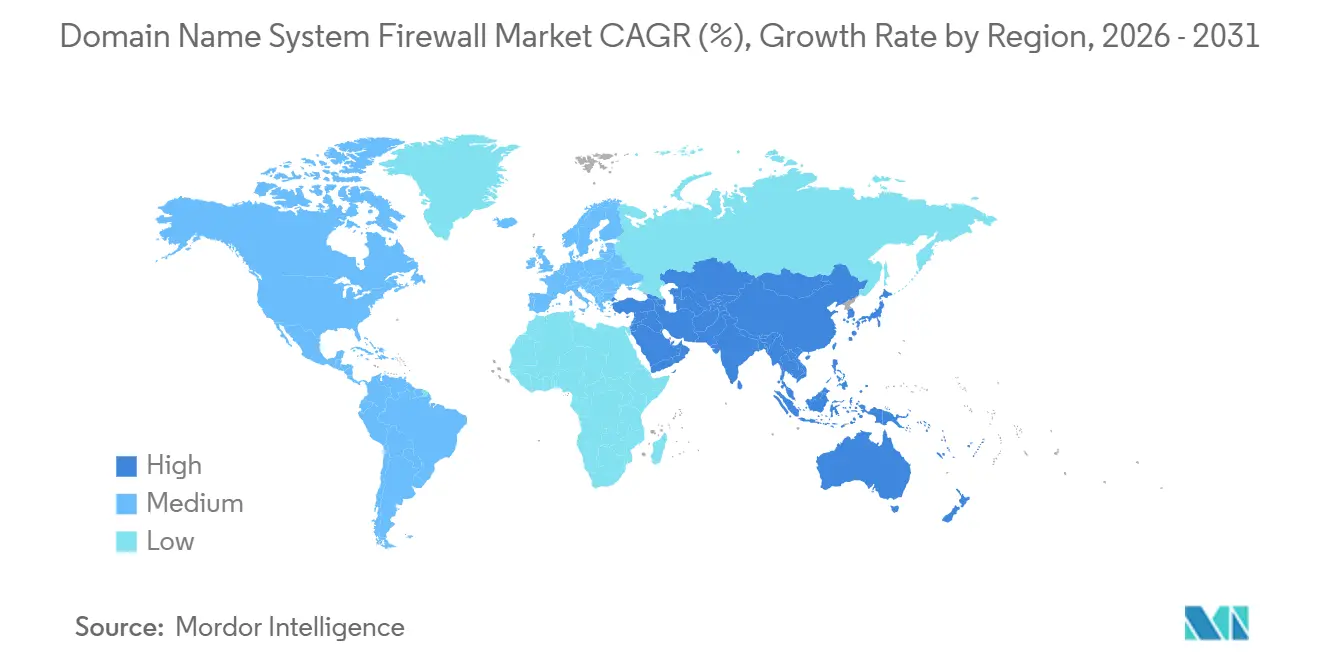

- 地域別では、北米が2025年に42.56%の貢献度でリードしており、アジア太平洋地域は2031年までに15.92%のCAGRで最も速い成長軌道を描くと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドメインネームシステムファイアウォール市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DNS層攻撃の増加による必須セキュリティ投資の推進 | +3.2% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| マルチクラウドおよびハイブリッドITアーキテクチャへの急速な移行 | +2.8% | 北米とヨーロッパが中心、アジア太平洋地域の主要拠点へ拡大中 | 中期(2年~4年) |

| ゼロトラストおよびセキュアアクセスサービスエッジフレームワークに関する規制上の義務 | +2.5% | ヨーロッパ、北米、アジア太平洋地域 | 中期(2年~4年) |

| エッジIoTフリートにおけるコマンドアンドコントロールへのDNSトンネリングの利用拡大 | +2.1% | グローバル、製造業および物流業での早期普及 | 長期(4年以上) |

| HTTPS上のあらゆるものの台頭による暗号化DNS採用の加速 | +1.9% | グローバル、北米とヨーロッパの企業セグメントが主導 | 中期(2年~4年) |

| 通信事業者による企業向けDNS脅威インテリジェンスフィードの収益化 | +1.6% | 北米、ヨーロッパ、中東の通信市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DNS層攻撃の増加による必須セキュリティのへの投資推進

大規模な偵察、フィッシング、分散型サービス拒否攻撃が、企業のセキュリティ予算をリゾルバー中心の対策へとシフトさせています。2025年3月に米国サイバーセキュリティ・インフラセキュリティ庁と国家安全保障局が共同で発表した勧告では、攻撃者のインフラを常に変化するIPアドレスの背後に隠す「ファストフラックス」ドメインローテーションが指摘され、静的なブロックリストが時代遅れになっていることが示されました。この手法は、連邦捜査局が2024年初頭に100万台以上の小規模オフィス用ルーターを乗っ取ったロシアのボットネットを解体した後、緊急性が高まり、ユビキタスなDNSトラフィックがいかに武器化されうるかを示しました。[1]連邦捜査局、「FBIがロシアのボットネットを解体」、FBI.gov Infobloxの2025年DNS脅威レポートでは、トンネリングイベントが37%増加したことが記録されており、攻撃者がDNSを低摩擦のコマンドアンドコントロール経路として見なしていることが確認されています。取締役会レベルのサイバーリスク議論では、保護DNSがサイバー保険の引受の前提条件として扱われるようになっており、調達サイクルが数年から数四半期に短縮されています。

マルチクラウドおよびハイブリッドITアーキテクチャへの急速な移行

Amazon Web Services、Microsoft Azure、Google Cloud、コロケーションサイトにまたがるワークロードを管理する企業は、一貫したドメインポリシーを維持することに苦労しています。IBMのNS1 Connectホワイトペーパーでは、金融企業が単一障害点を排除するために少なくとも2つの外部DNSプロバイダーを維持していることが記録されており、この慣行は2024年半ばに主要プラットフォームが6時間にわたる再帰的な障害を経験した際に正当性が証明されました。[2]IBM、「NS1 Connectマルチプロバイダーアーキテクチャ」、IBM.com アルゴリズム取引からリアルタイム患者テレメトリーまでのパフォーマンスクリティカルなアプリケーションは依然としてローカルリゾルバーに依存しているため、組織はオンプレミスアプライアンスとクラウドオーケストレーションを組み合わせたハイブリッド設計を好んでいます。Cisco Systemsは2026年4月に、湾岸協力会議市場向けにローカライズされたDNSファイアウォールアプライアンスを展開し、統一されたポリシー配信のためにUmbrellaクラウド層と連携させることで、レイテンシーと主権に関する懸念に対応しました。このアーキテクチャの拡散は、異なるリゾルバーインスタンス間でほぼリアルタイムに脅威フィードと応答ポリシーゾーンを配信する管理コンソールへの需要を高めています。クエリパフォーマンスを低下させることなくこのフェデレーションを自動化できるベンダーが、不均衡なウォレットシェアを獲得しています。

ゼロトラストおよびセキュアアクセスサービスエッジフレームワークに関する規制上の義務

コンプライアンスはもはやヨーロッパや北米においてチェックボックス的な作業ではありません。2025年1月に施行されたデジタル運用レジリエンス法(DORA)は、ICTリスク管理の一環としてEU金融機関にDNSトラフィックのログ記録と分析を義務付けています。[3]欧州委員会、「NIS2指令」、Digital-strategy.ec.europa.eu 同時に、米国サイバーセキュリティ・インフラセキュリティ庁は2025年度に2,470万米ドルを保護DNSプログラムの拡充に充て、連邦機関および重要インフラ事業者に脅威フィード付きの再帰サービスを提供しています。総務省が作成した日本の2026年2月のDNSSECガイドラインは、病院や公益事業者に対する暗号化検証の要件を引き上げています。これらの法令は、違反に対して罰金と評判上の損害をもって制裁を加えるため、リゾルバーレベルの防御に対する予算承認を加速させています。その結果、機能ロードマップをゼロトラストおよびSASEフレームワークに直接対応させているソリューションプロバイダーは、より速い販売サイクルと低い解約率を実現しています。

エッジIoTフリートにおけるコマンドアンドコントロールへのDNSトンネリングの利用拡大

産業環境では現在、数百万のセンサーとプログラマブルロジックコントローラーがIPネットワークに接続されていますが、アウトバウンドDNSはほとんど精査されていません。研究者らは2024年に「Dohdoor」バックドアを発見しました。これはDNS over HTTPSを通じてコマンドを密かに送り込み、ファイアウォールルールを回避するものです。2025年のZipLineと呼ばれるキャンペーンでは、プラント制御システムでランサムウェアを起動する前に製造設計図を流出させ、トンネリングされたDNSを利用して境界監視を回避しました。Robustelなどのベンダーは、エッジゲートウェイに設置されたセルラールーターにDNSファイアウォールを組み込み、異常なクエリバーストがWANを通過する前にブロックすることで対応しました。Secure64のLineGuardアプライアンスは、プロトコル層で暗号化検証とレート制限を適用し、大規模な増幅とトンネリングを実行不可能にします。5Gプライベートネットワークがモノのインターネット(IoT)のリーチを拡大するにつれ、リゾルバー側の検査が隠密なDNSチャネルに対する唯一のスケーラブルな対策として台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模既存事業者におけるレガシー再帰サーバーの高い置き換えコスト | -1.8% | グローバル、特に北米とヨーロッパで深刻 | 中期(2年~4年) |

| DNS セキュリティ専門家の不足 | -1.3% | グローバル、アジア太平洋地域と中東の新興市場で深刻 | 長期(4年以上) |

| 衛星バックホールリンク上の暗号化DNSによるパフォーマンスのトレードオフ | -0.9% | 世界中の遠隔地および海上展開 | 長期(4年以上) |

| ソブリンクラウドにおける国家ルートサーバーポリシーの断片化 | -0.7% | 中国、ロシア、中東のソブリンクラウドゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模既存事業者におけるレガシー再帰サーバーの高い置き換えコスト

BINDなどのオープンソースリゾルバーを標準化した金融および通信の大手企業は、商用ファイアウォールへの移行時に50万米ドルを超える資本支出に直面します。冗長性のために構築された地理的クラスターには数百のエニーキャストノードが収容されており、単純に新しいハードウェアに「フォークリフト」することはできません。米国国立標準技術研究所の特別刊行物800-81改訂3版は、ブラウンフィールド環境でのDNSSECと応答ポリシーゾーンの改修には12〜18ヶ月かかる可能性があると警告しています。[4]米国国立標準技術研究所、「SP 800-81 Rev 3」、Nist.gov 移行期間中、チームは古いインフラと新しいインフラの両方を二重管理しなければならず、人件費が膨らみ、変更管理の期間が長くなります。予算上の衝撃は、7桁のセキュリティプロジェクトに充てる余裕がほとんどない薄い営業利益率の製造業や小売業で特に深刻です。

DNSセキュリティ専門家の不足

リゾルバーレベルの防御スタックを運用するには、ネットワークエンジニアリングと脅威インテリジェンス分析の希少な組み合わせが必要です。インターネットソサエティの2025年レポートでは、多くのオペレーターがDNSSECの障害を解釈したり応答ポリシーゾーンを調整したりできず、デフォルト設定が最適化されていないままになっていることが指摘されています。マネージドサービスプロバイダーが北米とヨーロッパのギャップを埋めている一方で、銀行や防衛などの監査制限を受ける企業は社内人材を好みます。新興市場はさらに大きな不足に直面しており、マレーシアの2026年4月のDNSSECワークショップには300人以上の参加者が集まりましたが、それでも全国展開に必要な人員のほんの一部しかカバーできていません。大学のカリキュラムがDNSセキュリティをコアカリキュラムに引き上げるまで、スキル不足は経営幹部の意識が高まっているにもかかわらず採用速度を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:レイテンシーがクラウド経済性を上回るにつれてハイブリッドが台頭

ハイブリッドセットアップは2025年の支出の相当な割合を占め、ドメインネームシステムファイアウォール市場全体を上回る16.43%のCAGRで成長しています。組織は当初、クラウドベースのファイアウォールに素早い成果を求めて引き寄せられ、2025年の支出の58.91%を占めましたが、クエリホップの追加によってレイテンシーが10〜20ミリ秒増加し、取引アルゴリズムや臨床画像処理システムには許容できない遅延であることが判明しました。その結果、購入者はサブミリ秒の応答を維持しながらポリシー制御を一元化するために、軽量なオンプレミスリゾルバーとクラウドオーケストレーションを組み合わせるようになっています。EfficientIPの2025年調査では、従業員1万人以上の企業の62%がすでにこのようなデュアルアーキテクチャを運用しており、NIS2のレジリエンス義務がこのトレンドを強化しています。購入者がどちらか一方を選ぶのではなく、サブスクリプションとアプライアンスハードウェアの両方を調達するため、ドメインネームシステムファイアウォール市場規模は恩恵を受けています。

第二の成長レバーはソブリンクラウド規制です。サウジアラビアのSalam Secure DNSは、ベンダークラウドからの脅威フィードのプッシュを受け入れながら、すべてのログを国内に保管しており、他の湾岸市場に向けたプレイブックを提供しています。Cloudflare Gatewayは逆のスペクトルを示しており、2025年にレガシー機器を持たない1万5,000社以上の企業が純粋なクラウドDNSに直接移行しました。それでも、エッジサイトが増殖するにつれ、帯域幅が限られたブランチオフィスではキャッシングフォワーダーが不可欠であり続けるでしょう。中央でオーケストレーションされるか、スタンドアロンで運用されるかにかかわらず、リゾルバーの多様性は今やアーキテクチャ上の好みではなくコンプライアンス要件となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

DNSサーバータイプ別:SaaSプロバイダーがインフラを強化するにつれて権威ファイアウォールが台頭

再帰リゾルバーエンジンは2025年もドメインネームシステムファイアウォール市場シェアの38.45%を支配するワークホースであり続けました。これはすべてのエンドポイントクエリがそこから始まるためです。しかし、権威層の防御はSaaSベンダーとCDNがテラビット規模のリフレクション攻撃に対抗するために推進され、15.95%のCAGRで上昇しています。Akamai Technologiesは2025年上半期にこのような攻撃が71%急増したことを記録し、オペレーターはゾーンの頂点でレート制限とDNSSEC検証を展開することを余儀なくされました。新しいアーキテクチャの設計図では、リゾルバーと権威フィルターを共有ポリシーメッシュでペアリングすることが推奨されており、ドメインネームシステムファイアウォール市場は統一されたコントロールプレーンのビジョンに近づいています。

VeriSign, Inc.の1日あたり1,830億件のクエリ負荷は、権威エンジンが誤検知なしに満たさなければならないスループット要件を示しています。Neustar Security Solutions, LLCとF5, Inc.は、サブ秒間隔で異常なボリュームバーストや地理的異常にフラグを立てる機械学習分類器で対応しています。インターネットエンジニアリングタスクフォースの保護DNSフレームワーク草案は機能パリティガイドラインをさらに確固たるものにし、ベンダーの差別化が基本的なブロックアンドアローリストではなく分析の深さに向かうことを保証しています。SaaSの採用が引き続き増加する中、権威ファイアウォールは再帰的な支出が堅調を維持する中でも、次の10年間を通じて成長プレミアムを維持するでしょう。

企業規模別:マネージドサービスプロバイダーがDNSフィルタリングをバンドルするにつれて中小企業が採用

大企業は2025年の請求額の42.45%を生み出しており、専用のDNSセキュリティオペレーションセンターを必要とする広大なマルチクラウド環境を反映しています。しかし、最も急峻な傾斜は中小企業にあり、その16.21%のCAGRはドメインネームシステムファイアウォール市場の全体的な成長率を上回っています。従業員1人あたり10米ドル未満のローコンタクトマネージドサービスバンドルは展開の摩擦を取り除き、資金制約のあるITチームにもリゾルバーレベルの保護を手の届くものにしています。DNSFilter, Inc.は2025年に、顧客の約10人中7人が500人未満の従業員を抱えていると報告しており、ボトムアップの勢いを確認しています。

中規模企業は、オンプレミスのBINDクラスターからの移行が多く、資本回避とデータ居住要件を比較検討しています。Cisco Umbrella の2025年調査では、そのコホートの74%がアイデンティティプロバイダーとの統合を最も重視しており、SAMLおよびOAuth互換性に向けてロードマップを推進しています。上位では、フォーチュン500の銀行がInfoblox BloxOneを活用してDNSテレメトリーをXDRプラットフォームと融合させ、悪意のあるルックアップが急増した際にデバイスを自動的に隔離しています。結果として、購入行動は階層化されています。中小企業はリゾルバーセキュリティをユーティリティとして消費し、中規模の購入者は統合の容易さを追求し、大企業はSIEMダッシュボードにフィードするAPIリッチな分析パイプラインを主張します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:HIPAAコンプライアンスの圧力によりヘルスケアが急増

BFSI企業は2025年に収益の25.46%を占めてトップを維持しており、その地位はDORAおよびペイメントカード業界ガイドラインにおける不正防止義務によって支えられています。しかし、ヘルスケアが最も積極的な成長を描いており、ドメインネームシステムファイアウォール市場規模の拡大を上回る16.11%のCAGRを記録しています。2026年2月には改訂されたHIPAAセキュリティルールが施行され、240日以内にDNS層の異常検知が義務付けられ、病院、保険会社、医療機器メーカーが発注を加速させています。

臨床環境には独特の障壁があります。多くの画像スキャナーや輸液ポンプは、エンドポイントエージェントをホストできない旧式のOSビルドで動作しています。したがって、リゾルバー中心のコントロールは、ドメインスプーフィングやランサムウェアのコールバックトラフィックに対する唯一のスケーラブルなシールドを提供します。Vigilbaseなどのベンダーは、資産発見、IoTリスクスコアリング、DNSファイアウォールを統合ポータルにパッケージ化し、生物医学エンジニアとコンプライアンス担当者の両方の要件を満たしています。他の分野では、小売業者がPCI DSS v4.0のネットワーク監視条項を満たすためにリゾルバーフィルタリングに転換し、製造業者はトンネリングされたDNSを通じた設計情報の漏洩を防ぐためにエッジ対応アプライアンスを展開しています。

地域分析

北米は、米国の保護DNSイニシアチブが101の連邦機関に脅威フィード付きリゾルバーサービスを提供した後、2025年の収益の42.56%を生み出しました。成熟したサイバー予算に加え、ハイパースケールクラウドとマネージドセキュリティイノベーターへの近接性が、この地域を絶対的な支出でリードし続けています。カナダのサイバーセキュリティセンターは2025年に州の医療システムに再帰インフラの強化を勧告することでこの動きを後押しし、メキシコの規制当局は2024年のハイジャック事件を受けて銀行にDNS監視を義務付けました。

アジア太平洋地域は15.92%のCAGRで速度チャートのトップに立っています。日本は大学および公益事業者のリゾルバー展開に49億3,000万円(3,300万米ドル)を充て、インドのCERT-Inは2025年に294万4,000件のインシデントを処理し、AI駆動の悪意あるドメイン検知グリッドを倍増させました。韓国のKISAは2025年の監視スタックにEUおよび米国の脅威インテリジェンスを組み込み、地域間のデータ共有の拡大を示しています。ASEAN全体では、ICANNの地域計画がDNSSECワークショップを促進し、公共部門の採用を加速させています。

ヨーロッパの軌跡はNIS2とDORAによって形成されており、DNSをサプライチェーン監査の中核に引き込んでいます。ドイツの連邦情報セキュリティ庁(BSI)、英国の国家サイバーセキュリティセンター、サウジアラビアとアラブ首長国連邦のソブリンクラウドイニシアチブは、リゾルバーポリシーが今やファイアウォールポリシーと同様に戦略的であるという見解を強化しています。アフリカと南米は依然として支出が遅れていますが、マネージドセキュリティプロバイダーが従量課金制のリゾルバー保護を導入しており、今後5年間でそのギャップを縮小する可能性があります。

競合環境

Infoblox Inc.、Cisco Systems, Inc.、Akamai Technologies, Inc.は、DDI、ネットワーキング、コンテンツデリバリーにおける深い顧客基盤を活用してリゾルバー保護スイートをアップセルし、中程度の集中度を持つ市場をリードしています。Cloudflare, Inc.とZscaler, Inc.はシングルペインダッシュボードを使用してDNSファイアウォールをより広範なセキュアアクセスサービスエッジのアーセナルに組み込み、レガシーアプライアンスが存在しないグリーンフィールドのクラウドネイティブ案件を獲得しています。Palo Alto Networks, Inc.は同じ道を歩み、DNSポリシーを次世代ファイアウォールに組み込むことで顧客がオーバーレイ製品を回避できるようにしています。

通信事業者が破壊者として台頭しています。AT&Tはダイナミックディフェンスティアを通じてキャリアグレードのリゾルバーを収益化し、厳選された脅威フィードとコンプライアンスダッシュボードをバンドルしています。ヨーロッパと中東の通信事業者は、国内データ居住を優先するプライバシー規制に後押しされてこのモデルを複製しています。Quad9 Foundationなどのプライバシー優先の非営利団体は、クエリログを収益化しないことを誓約し、GDPRに敏感な企業の間でニッチを開拓しています。

標準化も競争を再形成しています。インターネットエンジニアリングタスクフォースの保護DNSドラフトは応答ポリシーゾーンの構文とテレメトリーエクスポート形式を調和させ、機能の格差を平準化し、価格と分析品質での競争を激化させています。Huawei Technologies Co., Ltd.はDNSファイアウォール機能をルーターシリコンに組み込むことでアジア太平洋地域と湾岸地域での勢いを掴み、アプライアンスの乱立に関連する調達上の異議を回避しています。一方、Secure64 Software Corporation、Neustar Security Solutions, LLC、EfficientIP SASは、決定論的なレイテンシーと局所性が契約上の必須要件である産業およびソブリンクラウド展開に注力しています。

ドメインネームシステムファイアウォール業界リーダー

Infoblox Inc.

Cloudflare, Inc.

Cisco Systems, Inc.

Akamai Technologies, Inc.

BlueCat Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Cisco Systems, Inc.は、サウジアラビアおよび湾岸市場向けにローカライズされたDNSファイアウォールアプライアンスとUmbrellaクラウドサービスを組み合わせたソブリン重要インフラポートフォリオを発表し、国家サイバーセキュリティ庁のコンプライアンスを目標としています。

- 2026年4月:インドのCERT-Inは、ドメイン生成アルゴリズムを活用したAI駆動の攻撃に関する勧告を発行し、重要インフラ事業者に機械学習対応のDNSファイアウォールの展開を促し、同国の6時間以内の侵害通知ルールを強化しました。

- 2026年4月:マレーシアのMYNICと国家サイバーセキュリティ庁は、300人以上の政府および重要インフラスタッフを対象にDNSSECトレーニングプログラムを開催し、同国の量子耐性DNSアジェンダを推進しました。

- 2026年2月:JPNICは総務省が作成したDNSSECガイドラインを公表し、重要インフラ全体での暗号化検証を加速させました。

ドメインネームシステムファイアウォール市場グローバルレポートの調査範囲

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 再帰リゾルバーファイアウォール |

| 権威DNSファイアウォール |

| キャッシングフォワーダーファイアウォール |

| 大企業(従業員1,000人以上) |

| 中規模企業(従業員100〜999人) |

| 中小企業(従業員100人未満) |

| BFSI |

| ITおよび通信 |

| 政府および防衛 |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| DNSサーバータイプ別 | 再帰リゾルバーファイアウォール | ||

| 権威DNSファイアウォール | |||

| キャッシングフォワーダーファイアウォール | |||

| 企業規模別 | 大企業(従業員1,000人以上) | ||

| 中規模企業(従業員100〜999人) | |||

| 中小企業(従業員100人未満) | |||

| 業種別 | BFSI | ||

| ITおよび通信 | |||

| 政府および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ヨーロッパその他 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋地域その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ドメインネームシステムファイアウォール市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

ドメインネームシステムファイアウォール市場規模は2026年に2億5,187万米ドルであり、2031年までに5億2,328万米ドルに達すると予測されており、2026年〜2031年にかけて15.75%のCAGRを反映しています。

企業の間でどの展開モデルが注目を集めていますか?

オンプレミスリゾルバーとクラウドオーケストレーションを組み合わせたハイブリッド構成は、レイテンシーと一元化されたポリシー制御のバランスを取りながら16.43%のCAGRで拡大しています。

ヘルスケア組織がDNSファイアウォールの採用を加速させているのはなぜですか?

2026年2月に施行された改訂HIPAAセキュリティルールは、DNS層のロギングと異常検知を義務付けており、病院や保険会社は240日間のコンプライアンス期間内にリゾルバー防御をアップグレードすることを迫られています。

DNSファイアウォールの最も急成長している市場はどの地域ですか?

アジア太平洋地域は2031年までに予測される15.92%のCAGRでリードしており、重要インフラ向けの保護DNSサービスを補助する日本とインドの大規模なイニシアチブに支えられています。

通信事業者は競争力学にどのような影響を与えていますか?

AT&Tなどのキャリアはリゾルバーレベルの脅威インテリジェンスをマネージドセキュリティパッケージにバンドルし、DNSインフラを収益化してスタンドアロンアプライアンスベンダーのマージンを圧迫しています。

DNSファイアウォールの広範な展開に対する最大の障壁は何ですか?

特に新興市場において、熟練したDNSセキュリティ専門家の不足が、経営幹部の意識の高まりと規制上の圧力にもかかわらず、導入を妨げています。

最終更新日: