マネージドドメインネームシステム(DNS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

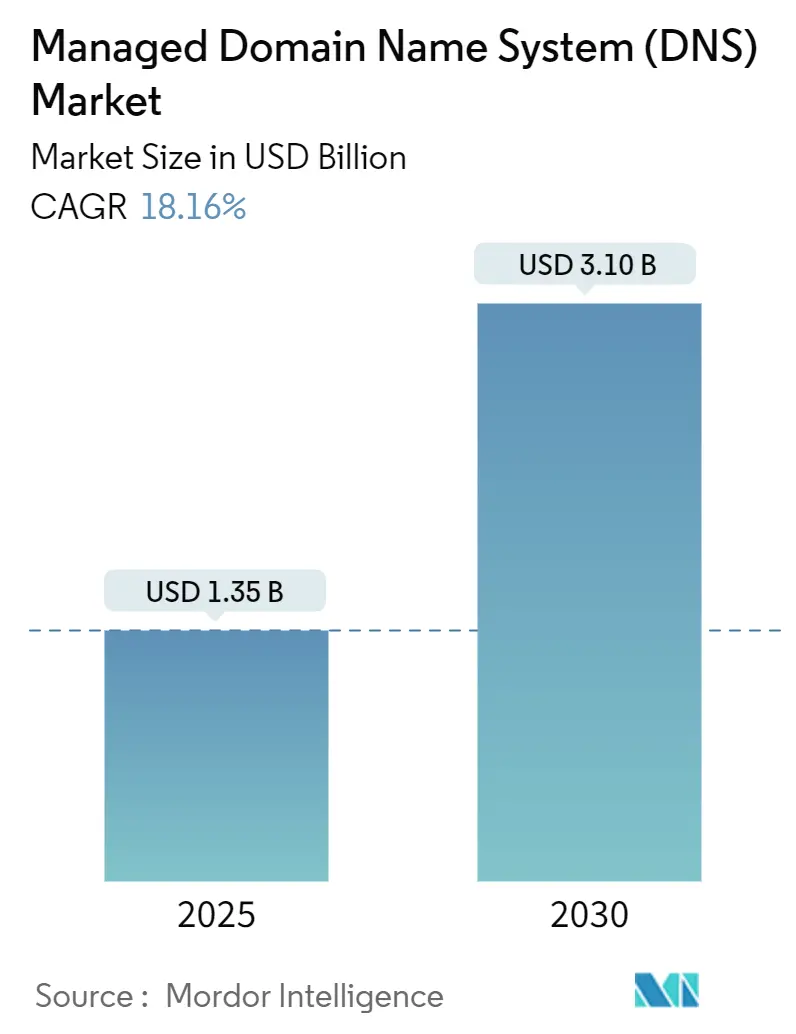

| 市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2030) | 3.10 十億米ドル |

| 成長率 (2025 - 2030) | 18.16% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドドメインネームシステム(DNS)市場分析

マネージドドメインネームシステム市場規模は2025年に13億5,000万米ドルに達し、予測期間中に18.16%のCAGRで拡大して2030年までに31億米ドルに達すると予測されています。急速なクラウド移行、エッジコンピューティングの採用、IoTエンドポイントの普及、および暗号化DNSを義務付ける規制上の要件が、二桁成長を持続的に支えています。かつて基本的な権威ある名前解決を提供していたベンダーは、現在DNSをサイバー防御の第一線として位置付け、DDoS緩和、脅威インテリジェンス、および証明書の自動化を統合されたサービスポートフォリオにバンドルしています。エンタープライズの購買担当者は、インフラストラクチャーアズコードのワークフローに適合するプログラマブルAPIを備えたグローバルに分散されたエニーキャストネットワークを好む一方、中小企業はオンプレミスの複雑さを排除する簡素化されたマネージドサービスを採用しています。したがって、マネージドドメインネームシステム市場は、パフォーマンスの実現者とセキュリティ制御の両方として機能し、マルチクラウドアーキテクチャとゼロトラストフレームワークの双方を支えています。

主要レポートのポイント

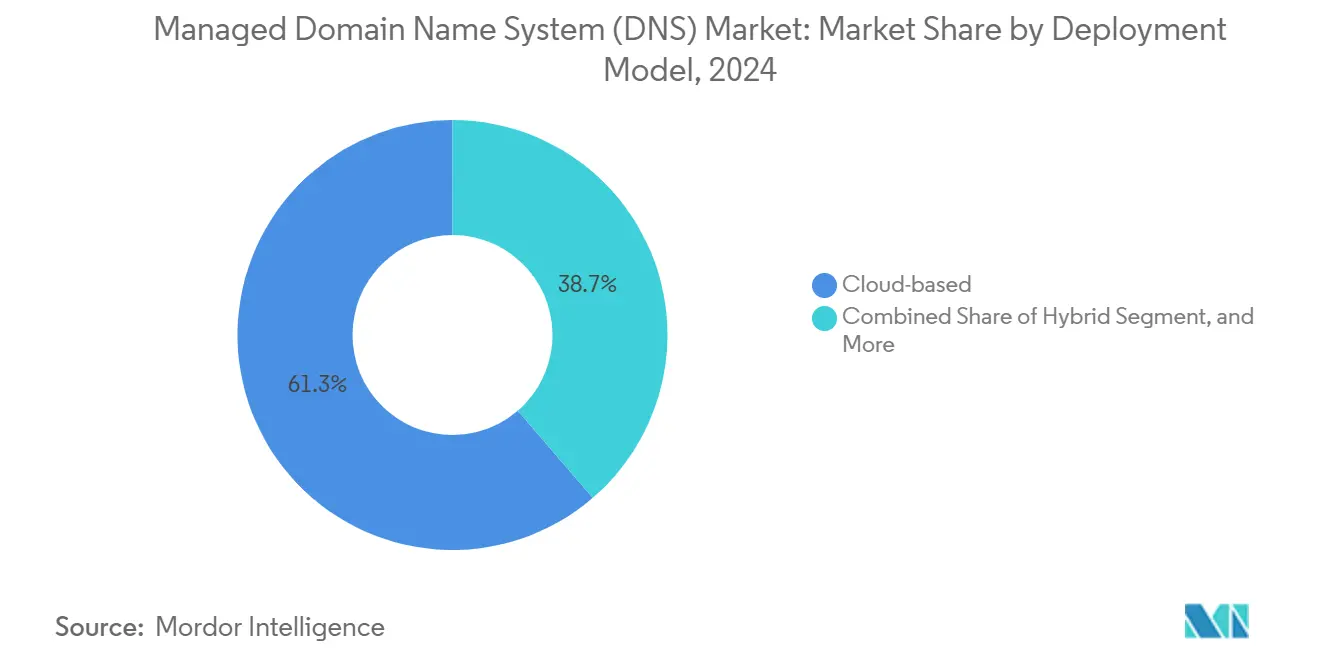

- 展開モデル別では、クラウドベースサービスが2024年に61.32%の収益シェアでリードし、ハイブリッド展開は2030年までに最速の19.83%のCAGRを達成する見込みです。

- DNSサービスタイプ別では、プライマリDNSが2024年収益の43.37%を占め、ダイナミックDNSは2030年までに19.43%のCAGRで成長すると予測されています。

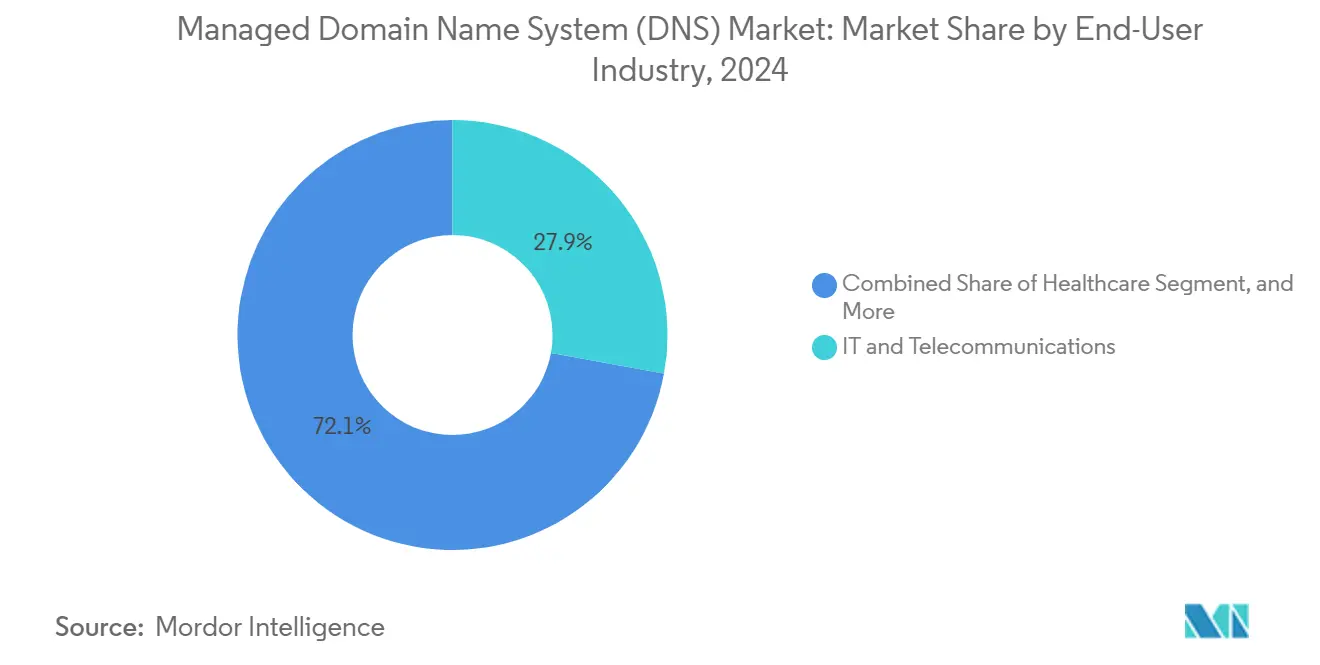

- エンドユーザー産業別では、ITおよび通信が2024年需要の27.87%を占め、ヘルスケアは2030年までに最高の18.67%のCAGRを記録する見込みです。

- 組織規模別では、大企業が2024年支出の66.83%を占めましたが、中小企業は予測期間中に20.13%のCAGRを達成する見込みです。

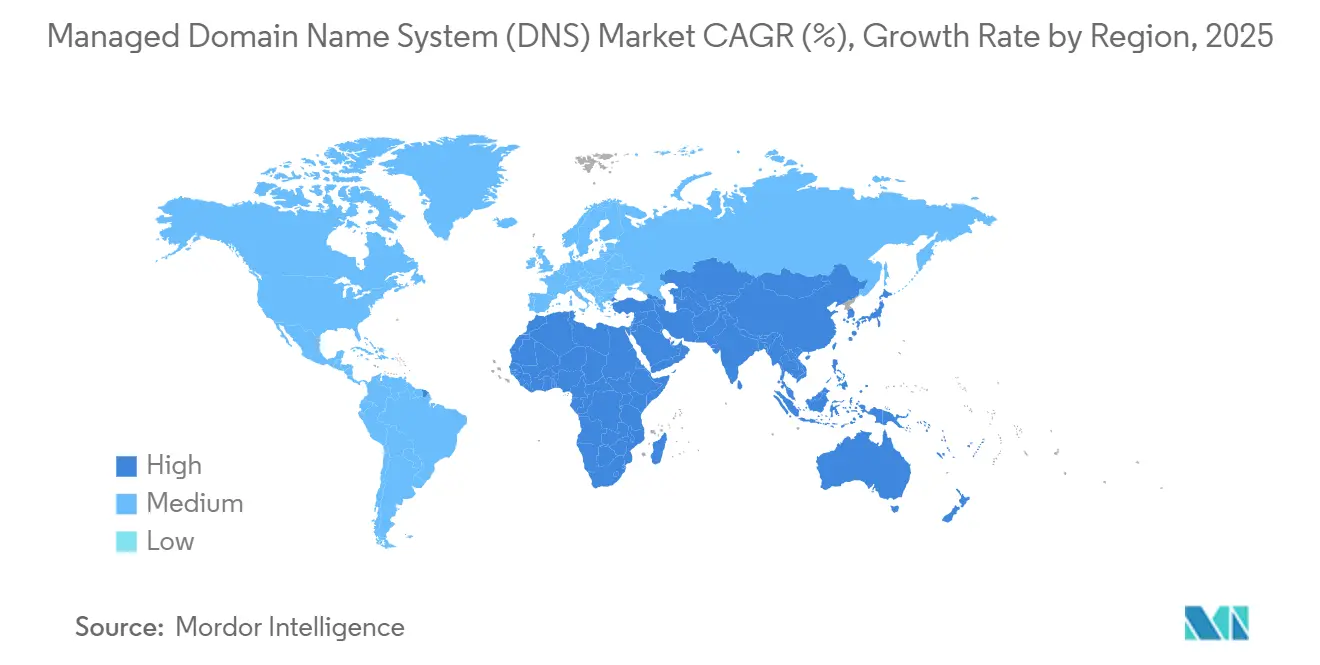

- 地域別では、北米が2024年収益の39.32%を占め、アジア太平洋地域は2030年までに18.92%のCAGRを記録すると予測されています。

グローバルマネージドドメインネームシステム(DNS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブアプリケーションの急速な普及 | +4.2% | 北米とEUに集中するグローバル | 中期(2〜4年) |

| DNSの耐障害性を求めるサイバー攻撃(例:DDoS)の増加 | +3.8% | アジア太平洋地域と北米を中心とするグローバル | 短期(2年以内) |

| CDNおよびマルチCDN戦略の採用拡大 | +2.9% | 北米とヨーロッパが主導するグローバル | 中期(2〜4年) |

| スケーラブルなDNSを必要とするIoTエンドポイントの拡大 | +3.1% | アジア太平洋地域が中心、北米とEUへの波及 | 長期(4年以上) |

| 超低遅延DNSを必要とするエッジコンピューティングの展開 | +2.7% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| ローカライズされたDNSノードへの需要を生み出すデータ居住地要件 | +1.9% | EU、アジア太平洋地域、中東・アフリカでの新興要件 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーションの急速な普及

コンテナ化されたサーバーレスアーキテクチャは、ポッドの起動やファンクションのコールドスタートのたびにサービスディスカバリーイベントが急増するため、DNSクエリ量を増大させます。Kubernetesクラスターは1日に数百万件のレコード更新を発生させることが多く、手動によるゾーン管理を不可能にしています。そのため、企業はRESTful API、GitOpsスタイルのワークフロー、およびフェイルオーバー遅延を最小化するSLAに裏付けられたエニーキャストネットワークを提供するマネージドサービスを好みます。大規模なSaaSプロバイダーは、ユーザーの中断なしにブルーグリーンリリースを調整するために継続的デプロイメントパイプラインにDNSを組み込み、プログラマブルプラットフォームへの需要を強化しています。[1]Amazon Web Services、「Route 53プロファイルとは何か?」aws.amazon.com

耐障害性のあるDNSを求めるサイバー攻撃の増加

攻撃者は現在、KeyTrapのようなアルゴリズムの複雑性エクスプロイトを武器化してリゾルバーのCPUサイクルを枯渇させ、ボリューメトリックなレートフィルターを回避しています。金融機関は2024年10月に350件のDNS中心のDDoSイベントを記録し、クエリ時に悪意のあるドメインをブロックする保護DNSの採用を促しました。CISAのエンタープライズDNSシールドを展開した連邦機関は、2025年に既知のコマンドアンドコントロールホストへの18億6,000万件のアウトバウンド接続を防止し、DNSがゼロトラスト実施の重要なポイントであることを強調しました。[2]サイバーセキュリティ・インフラストラクチャセキュリティ庁、「連邦ネットワークの保護:エンタープライズアプローチへの進化」cisa.gov

CDNおよびマルチCDN戦略の採用拡大

ビデオオンデマンドサービスは、重み付けDNSレコードを使用して複数のCDN間でトラフィックを調整し、トラフィックバースト時にシームレスな視聴者の引き渡しを実現しています。マルチCDN戦略は単一障害点を排除してコストパフォーマンス比を最適化し、DNSをリアルタイムのトラフィックステアリングのコントロールプレーンに変えています。アプリケーション復旧コントローラーとの統合により、障害発生時に数秒でフェイルオーバーの決定が自動化され、人間の介入を上回るスピードを実現しています。[3]Tubi Engineering、「スーパーボウルに向けたTubiのスケーリング:マルチCDN戦略の実装」tubitv.com

スケーラブルなDNSを必要とするIoTエンドポイントの拡大

製造ラインやスマートキャンパス、コネクテッドビークルは、テレメトリーのルックアップやファームウェアアップデートの確認で権威サーバーに大量のリクエストを送信します。NB-IoTや6LoWPANなどのネットワークプロトコルは、IPv6または6バイトアドレスをレガシー環境に変換する専用リレーに依存しており、弾力的なDNS容量の必要性を増大させています。マネージドプロバイダーは、アジア太平洋地域のスマートシティ回廊における主要なIoT展開の近くにホストされた自動スケーリングエニーキャストノードとダイナミックDNSを組み合わせることで対応しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーオンプレミスDNSインフラストラクチャの継続 | -2.8% | 特に従来型企業におけるグローバル | 中期(2〜4年) |

| 新興市場における中小企業のコスト感度 | -1.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| サービスプロバイダーにとってのIPv6運用の複雑性 | -1.4% | アジア太平洋地域でより高い影響を持つグローバル | 長期(4年以上) |

| 成熟した地域における価格のコモディティ化 | -1.1% | 北米、西ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーオンプレミスDNSインフラストラクチャの継続

多くの組織は、埋没コストと認識された制御が近代化の利点を上回るとして、自己ホスト型のBINDサーバーを引き続き運用しています。複雑な内部ゾーン階層とDNS自動化スキルの不足が移行を妨げ、ダウンタイムへの懸念がカットオーバー計画を遅らせています。しかし、増大するメンテナンスコスト、人材不足、および暗号化DNSの義務化が、レガシー資産の保有者を段階的なハイブリッド採用へと向かわせています。

新興市場における中小企業のコスト感度

価格意識の高い経済圏の中小企業は、機能のギャップが障害やフィッシングリスクにさらされていても、レジストラにバンドルされたDNSに頼っています。エンタープライズのクエリ量向けに構築されたサブスクリプションモデルは、1日に数万件のクエリを解決するビジネスには割高に感じられます。政府はデジタル化助成金を提供していますが、サイバーセキュリティ意識の低さから普及率は低いままです。この制約に対処するプロバイダーは、トラフィックの増加に合わせてシームレスにアップグレードできる使用量ベースのスケーリングを備えたフリーミアムティアを導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウド移行中にハイブリッド採用が増加

クラウドベースのソリューションは2024年収益の61.32%を維持し、マネージドドメインネームシステム市場のバックボーンとしての役割を確認しました。しかし、ハイブリッドアプローチは2030年までに19.83%のCAGRを示すと予測されており、機密ゾーンをオンプレミスに保ちながら耐障害性のためにクラウドのプレゼンスポイントを活用する企業を反映しています。クラウドとハイブリッドを合わせたマネージドドメインネームシステム市場規模は、MicrosoftのEUデータ境界などの規制上のデータ境界ソリューションが主権上の懸念を解消するにつれてさらに拡大するでしょう。

DNSとインフラストラクチャーアズコードの継続的な統合がクラウドの採用を加速させています。Terraformなどのプラットフォームは、ゾーンファイルを仮想マシンマニフェストと並べてコード化し、ネットワークチームがすべてのレコード変更をバージョン管理できるようにしています。オペレーターが24時間365日のDDoSスクラビングと冗長性の維持に苦労するにつれて、オンプレミス展開は減少しています。その結果、マネージドベンダーはダウンタイムなしに数百万件のレコードを転送するシームレスな移行ユーティリティをバンドルし、遅れて採用する企業への道を平坦化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

DNSサービスタイプ別:ダイナミックDNSがリアルタイムワークロードを支える

権威あるプライマリDNSは2024年に43.37%の収益を占め、ウェブプロパティ、SaaSエンドポイント、およびエンタープライズメールゲートウェイを支えました。ダイナミックDNSは規模は小さいものの、モバイルエッジ、IoT、および災害復旧のユースケースを背景に19.43%のCAGRで急成長すると予測されています。2024年には、ダイナミックサービスが1兆件のIPアップデートを処理し、リアルタイムアプリケーションが静的モデルでは対応できないクエリバーストを引き起こすことを示しました。

セカンダリDNSの採用は、注目度の高い障害が冗長性投資を促進するにつれて進んでおり、デュアルプロバイダー戦略が占めるマネージドドメインネームシステム市場シェアが上昇していることを示しています。一方、リバースDNSとDNS over HTTPSは、不正防止の検証とプライバシーコンプライアンスのニッチなカテゴリーとして台頭しています。プロバイダーはDNSSEC署名の自動化とポスト量子アルゴリズムの提供によって差別化を図り、整合性を将来にわたって保証することで、プレミアムセキュリティティアに関連するマネージドドメインネームシステム市場規模をさらに拡大しています。

エンドユーザー産業別:ヘルスケアが従来のリーダーを上回る

ITおよび通信は、通信事業者、ISP、およびクラウドプラットフォームが顧客向けおよびバックボーンサービスに権威あるDNSを必要とするため、2024年に最大の27.87%のシェアを維持しました。ヘルスケアは規模は小さいものの、遠隔医療、電子処方、およびコネクテッド医療機器が暗号化DNSとHIPAAコンプライアンスを必要とするため、2030年までに18.67%のCAGRが見込まれています。病院システムがセキュリティ中心のDNSプロバイダーに重要なインフラストラクチャをアウトソーシングするにつれて、ヘルスケアが占めるマネージドドメインネームシステム市場シェアは毎年拡大しています。

銀行、金融サービス、保険は、レイヤー7 DDoS攻撃の急増が顧客の信頼を揺るがした後、保護DNSを採用しています。メディアおよびエンターテインメントは、国際的なスポーツイベント中に低遅延ストリーミングを保証するためにDNSベースのトラフィックステアリングを活用しています。暗号化DNSを義務付ける行政命令により政府の採用が増加しており、幅広い政策の推進がマネージドドメインネームシステム市場を各業種にわたって向上させていることを確認しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の成長が加速

大企業は2024年支出の66.83%を占め、複雑なマルチクラウド環境とコンプライアンス要件から恩恵を受けました。しかし、中小企業はクラウドファーストの運用モデルとユーザーフレンドリーなマネージドダッシュボードに後押しされ、最速の20.13%のCAGRを記録しています。セルフサービスポータルにより、小規模チームはコマンドラインの専門知識なしにフェイルオーバーポリシーの作成、マルウェアドメインのブロック、およびDNSSECの展開が可能となり、マネージドドメインネームシステム市場を以前は十分にサービスを受けていなかった数百万のビジネスに拡大しています。

グローバル企業にとって、DNS、PKI、および証明書ライフサイクル自動化を組み合わせた統合デジタルトラストスイートがベンダー統合を促進しています。DigiCertによるVercara買収は、TLS証明書を自動更新しながら対応するDNSレコードを1秒以内に更新できる統合プラットフォームへの転換を象徴しており、障害リスクとコンプライアンスの負担を軽減しています。

地域分析

北米は2024年収益の39.32%を生み出し、連邦、金融、およびハイパースケールクラウドセクターにわたるマネージドDNSの早期採用を反映しています。米国はCISAの保護DNSプログラムを通じて需要を高め、毎日数十億件のクエリをフィルタリングしており、カナダとメキシコも国境を越えたデータフロー規制が厳格化するにつれて追随しています。ベンチャー投資と密なエニーキャストノードのネットワークにより、ほとんどの地域ユーザーの遅延を20ミリ秒未満に抑え、この地域の現在のリーダーシップを強固にしています。

アジア太平洋地域は、デジタル化要件、5G展開、およびスマートシティプログラムがクエリ負荷を増大させるにつれて、予測期間中最速の18.92%のCAGRを記録すると予測されています。中国の自治体IoTネットワークとインドの拡大するデジタル決済エコシステムは、主権国境内にホストされた耐障害性のある権威サービスに依存しています。日本、韓国、およびオーストラリアは、エッジAI推論のための超低遅延解決を求めることで勢いを加え、アジア太平洋地域の展開に起因するマネージドドメインネームシステム市場規模を拡大しています。

ヨーロッパは、重要インフラ事業者にDNSトラフィックの監査と暗号化を義務付けるGDPRとNIS 2指令を背景に着実に成長しています。EUデータ境界イニシアチブは主権上の懸念を解消することでクラウドの採用を加速させ、ドイツと英国はハイブリッドアーキテクチャを展開して制御とスケールのバランスを取っています。その他の地域では、中東・アフリカと南米が通信の近代化に伴う採用増加を経験していますが、予算の制約とスキル不足がアジア太平洋地域と比較してCAGRを抑制しています。

競合環境

既存のプロバイダーは、コアの名前解決サービスに付加価値のあるセキュリティをバンドルする競争を繰り広げており、競争の焦点はゾーンあたりの価格から脅威緩和機能の幅へとシフトしています。DigiCertによるVercara社のUltraDNSとDDoSスクラビング技術の統合は、証明書の発行とDNSレコードの整合を自動化するプラットフォームを生み出し、エンタープライズのダウンタイムへの不安に直接応えています。Cloudflareは310都市にわたって1日1兆件以上のクエリを処理し、そのスケールを活用してゼロトラストネットワークアクセスとAI駆動の攻撃検出を差別化要因として推進しています。

AWS Route 53は、EC2、S3、およびロードバランシングサービスとの緊密な連携を求めるインフラチームの支持を維持し、Google Cloud DNSはマルチリージョン展開とソブリンクラウドサービス全体でコントロールプレーンの同等性を拡張しています。DNSFilterやInfobloxなどの小規模な挑戦者は、ネットワークの再アーキテクチャなしにフィッシングやマルウェアをブロックするセキュリティファーストのDNSを提供することでニッチを開拓しており、この提案は中堅市場の購買担当者に響いています。量子安全なDNSSECと機械学習による応答ヒューリスティックに関する特許活動が活発化しており、次世代保護への持続的な研究開発投資を示しています。

購買担当者がPKI、DNS、およびコンテンツデリバリーにまたがる単一ペインの管理プラットフォームを好むにつれて、市場の統合が激化しています。そのため、ベンダーは規制産業への参入を目指して合併、提携、およびFedRAMP認可を追求しています。コンプライアンスに関する深い知識を持つ地域の専門家は、プレゼンスポイントをローカライズして政府契約を確保しようとするグローバルネットワークの買収対象となることが多く、マネージドドメインネームシステム市場を統合されたデジタルトラストエコシステムへと再形成しています。

マネージドドメインネームシステム(DNS)産業リーダー

Cloudflare, Inc.

Amazon Web Services, Inc.

Google LLC

Akamai Technologies, Inc.

International Business Machines Corporation (NS1)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Cloudflareはパブリックベータ版でコンテナサービスを導入し、組み込みDNSルーティングを備えたエッジ展開コンテナサービスを提供しました。

- 2025年4月:DigiCertは量子対応デジタルトラストプラットフォームを拡張することで、2025年度に記録的な成長を達成しました。

- 2025年3月:DigiCertはDigiCert ONEを発表し、PKIとDNSを統合して証明書の更新とゾーンの更新を自動化しました。

- 2025年2月:MicrosoftはEUデータ境界を完成させ、DNSおよびその他のクラウドサービスの地域データ居住地を強化しました。

グローバルマネージドドメインネームシステム(DNS)市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| プライマリDNS |

| セカンダリDNS |

| ダイナミックDNS |

| リバースDNS |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| メディアおよびエンターテインメント |

| 小売およびEコマース |

| ヘルスケア |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| DNSサービスタイプ別 | プライマリDNS | ||

| セカンダリDNS | |||

| ダイナミックDNS | |||

| リバースDNS | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| メディアおよびエンターテインメント | |||

| 小売およびEコマース | |||

| ヘルスケア | |||

| 政府および公共部門 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

マネージドドメインネームシステム(DNS)市場の現在の価値はいくらですか?

マネージドドメインネームシステム(DNS)市場は2025年に13億5,000万米ドルと評価されており、2030年までに31億米ドルに達すると予測されています。

市場はどのくらいの速さで成長していますか?

企業がDNSをフロントラインのセキュリティおよびパフォーマンス層に引き上げるにつれて、2025年から2030年にかけて18.16%のCAGRで拡大しています。

どの展開モデルが収益をリードしていますか?

クラウドベースのDNSは、グローバルに分散されたスケーラブルな名前解決サービスへの需要により、2024年収益の61.32%を占めています。

どの地域が最も高い成長を示していますか?

アジア太平洋地域は、デジタルトランスフォーメーションとデータ居住地要件に牽引されて、2030年までに18.92%のCAGRを記録すると予測されています。

なぜヘルスケアの採用が加速しているのですか?

遠隔医療の成長とHIPAAコンプライアンス規則が暗号化された耐障害性のあるDNSを必要とし、ヘルスケアの予測CAGRである18.67%を押し上げています。

競争を形成する主要なベンダーは誰ですか?

Cloudflare、AWS、Google Cloud、DigiCert-Vercara、およびDNSFilterは、グローバルエニーキャストネットワークと統合セキュリティスイートを通じてリードしています。

最終更新日: