石油・ガス産業におけるデジタルトランスフォーメーション市場の規模とシェ

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

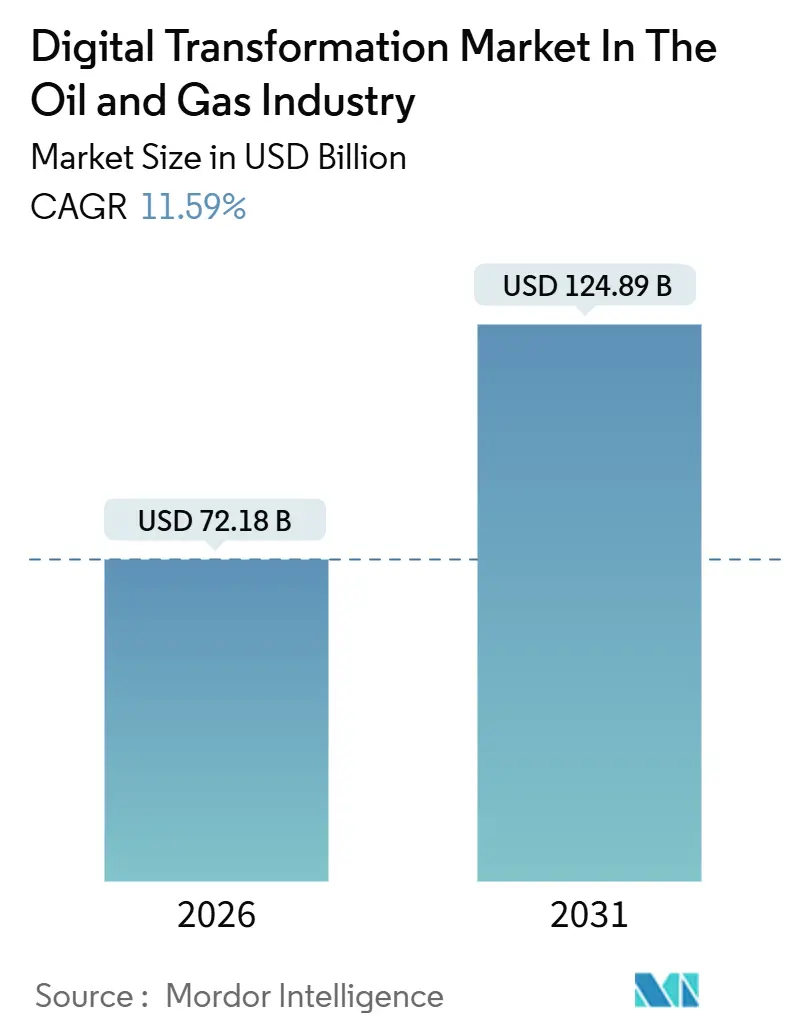

| 市場規模 (2026) | 72.18 十億米ドル |

| 市場規模 (2031) | 124.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.59% CAGR |

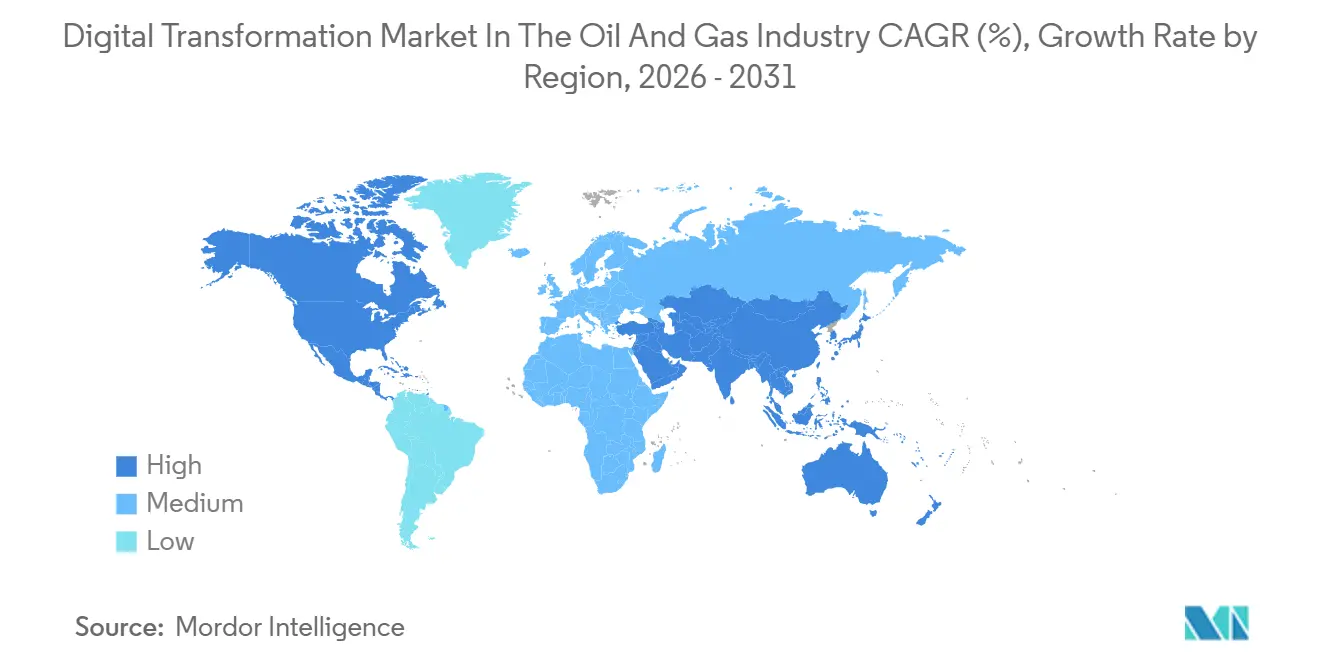

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス産業におけるデジタルトランスフォーメーション市場の分析

石油・ガス産業におけるデジタルトランスフォーメーション市場は2026年に720.18億米ドルの市場規模に達し、2031年までに1,248.89億米ドルに拡大すると予測されており、予測期間中に11.59%のCAGRで成長します。オペレーターは、損益分岐コストの削減、成熟油田の寿命延長、および強化される排出量開示規制への対応を目的として、人工知能、産業用モノのインターネット、クラウドネイティブアーキテクチャへの投資を加速させています。2025年においてもソフトウェアは最大の支出カテゴリーであり続けていますが、インテグレーション、サイバーセキュリティ、チェンジマネジメントのアウトソーシングが急増しており、支出シェアはサービス分野へとシフトしています。モノのインターネットの導入はほとんどの取り組みにおけるテレメトリの基盤を形成していますが、予算の伸びが最も速いのは、非生産時間を二桁台で削減する自律掘削パイロットおよび予知保全プログラムです。地域別では、北米がシェーオペレーターのデータ駆動型坑井完結設計を背景に支出の3分の1以上を占めており、アジア太平洋地域は国営石油会社が液化天然ガスの輸出スケジュールおよび電力部門の脱炭素化目標に対応するためインフラの近代化を進めていることから、最も急速に成長しています。

主要レポートのポイント

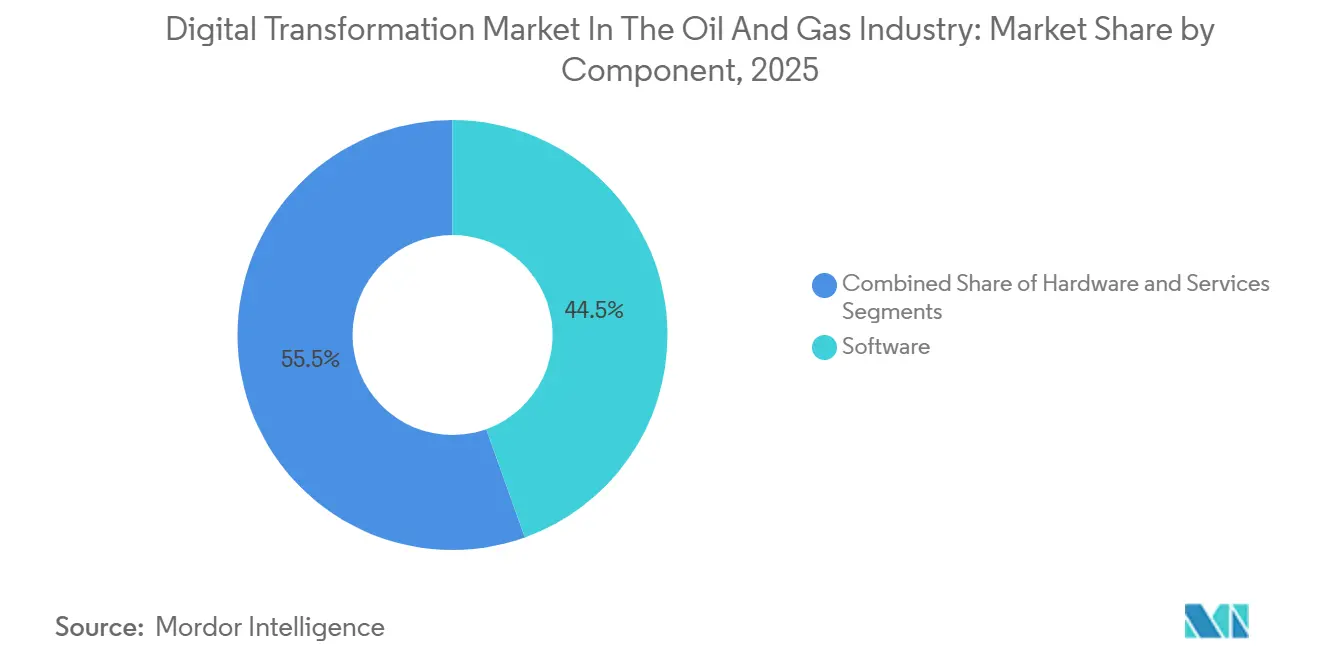

- コンポーネント別では、ソフトウェアが2025年に44.53%の収益シェアでリードし、サービスは2031年にかけて12.62%のCAGRで拡大しています。

- 技術別では、モノのインターネットが2025年のデジタルトランスフォーメーション市場シェアの26.37%を占め、人工知能・機械学習ソリューションは2031年にかけて13.01%のCAGRで拡大しています。

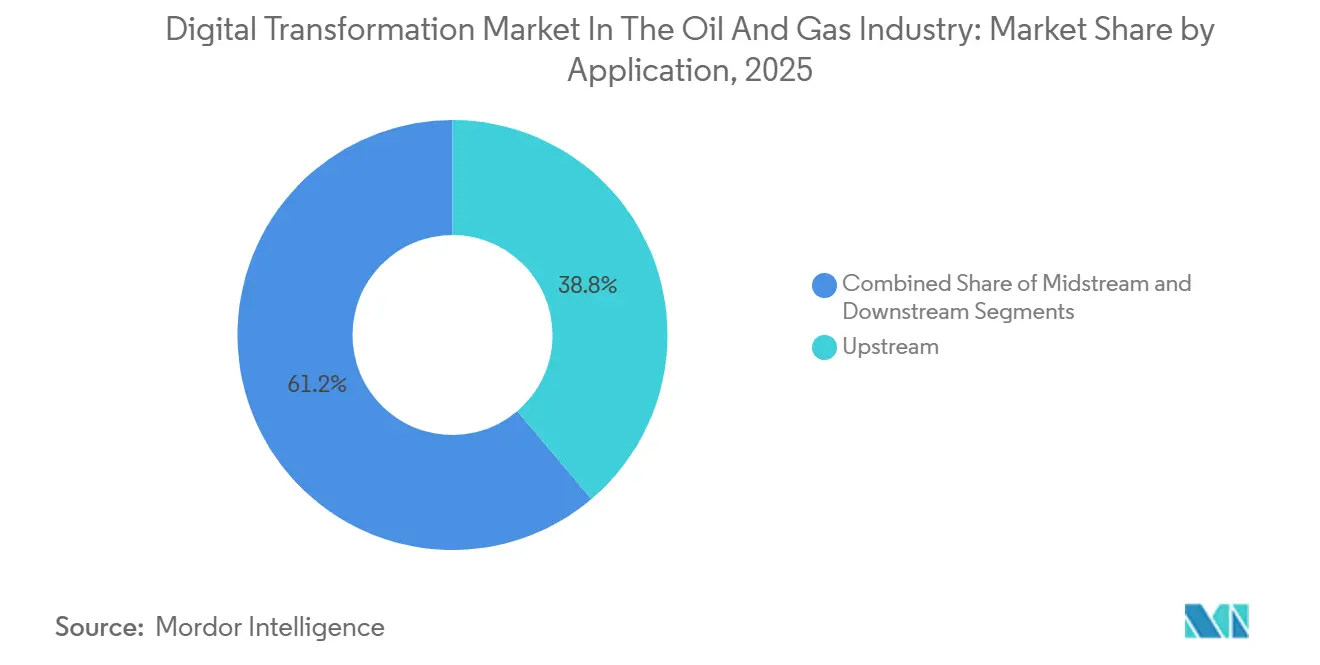

- アプリケーション別では、上流操業が2025年の支出の38.81%を占め、下流の精製・石油化学は2031年にかけて12.23%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミスインフラが2025年のデジタルトランスフォーメーション市場規模の61.54%を占め、クラウド展開は2031年にかけて11.91%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の支出の33.53%を占め、アジア太平洋地域は2026年から2031年にかけて12.68%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

石油・ガス産業におけるデジタルトランスフォーメーション市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予知保全および自律操業のための人工知能・機械学習の採用 | +3.2% | グローバル、北米および中東での早期集中 | 中期(2〜4年) |

| リアルタイム資産監視のための産業用モノのインターネットとエッジコンピューティング | +2.8% | グローバル、特にオフショアおよび遠隔地の陸上油田 | 短期(2年以内) |

| スケーラブルなデータ統合と高度なアナリティクスを可能にするクラウド移行 | +2.4% | 北米と欧州がリード、アジア太平洋地域が加速 | 中期(2〜4年) |

| 排出量監視と炭素集約度最適化を推進するエネルギー転換義務 | +2.1% | 欧州と北米が主導、アジア太平洋地域と中東では自発的な採用 | 長期(4年以上) |

| プロセスのデボトルネッキングとエネルギー効率向上のためのデジタルツイン | +1.9% | グローバル、中東とアジア太平洋地域の製油所で最も活発 | 中期(2〜4年) |

| 技術採用を加速させる人材再教育と変革管理プログラム | +1.5% | グローバル、北米と欧州で重要な取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

予知保全および自律操業のための人工知能・機械学習の採用

機械学習は、地下地質モデリングサイクルを数ヶ月から数週間に短縮し、ビットへの荷重と回転速度のクローズドループ制御を可能にすることで、坑井あたりのコストを削減し、掘削経済性を再構築しています。[1]BP、「新境地を切り開く:坑井、AIと自動化された上流部門」、bp.com SLBとEquinorはブラジル沖で自律方向制御掘削を実証し、掘削期間を15%短縮し、自動化成熟度の次のフェーズを示しました。予知保全は、電気式水中ポンプのアルゴリズムが故障の兆候を事前に検知し、年間生産量に数十万バレルを追加することで、同様に説得力のある投資回収をもたらします。世界経済フォーラムのグローバルライトハウスネットワークに認定されたSaudi Aramcoの人工知能インフラは、ヤンブー製油所での温室効果ガス集約度を23%削減し、フライス油田での保全コストを30%削減しました。これらの結果は、人工知能が運営コストの低減と排出量削減という二重の効果をもたらすことを証明しており、炭素価格制度が新たな地域に広がるにつれて、これらの成果は必須となるでしょう。

リアルタイム資産監視のための産業用モノのインターネットとエッジコンピューティング

数千のセンサーノードが坑口、コンプレッサー、パイプラインセグメントを覆い、衛星リンクが切断された場合でも異常検知モデルを実行するローカルエッジサーバーにデータをストリーミングしています。フライスのスマートフィールドは、手動巡回を常時稼働の産業用モノのインターネット監視に置き換えた後、電力使用量を18%削減し、点検時間を40%短縮しました。ドローンとウェアラブルをエッジアナリティクスと組み合わせることで、点検時間を最大90%短縮し、熟練労働者をより高付加価値の業務に解放します。エッジアーキテクチャは、衛星アラートにほぼリアルタイムで対応するメタン漏洩検知グリッドも支えており、この機能は新たな検知規制が発効するにつれて重要性を増しています。ISO 15926-6:2024のデータ交換コンプライアンスにより、センサーテレメトリがカスタムインテグレーションなしにマルチベンダーのデジタルツインに供給できることが保証されるため、採用が加速しています。

スケーラブルなデータ統合と高度なアナリティクスを可能にするクラウド移行

レガシーシステムをクラウドインフラに移行することで、数十年来のデータサイロが解消され、貯留層シミュレーションサイクルを短縮し、アプリケーションの展開を加速する弾力的なコンピューティングが提供されます。[2]Deloitte、「石油・ガス・化学品におけるクラウド移行」、deloitte.comExxonMobilとCerebreのパートナーシップは、運用データとエンタープライズデータストリームを単一の信頼できる情報源に統合するクラウドネイティブデータファブリックを構築し、グローバル規模での予知保全を可能にしました。TotalEnergiesはクラウドプラットフォームを活用してエンジニアリング文書に基づく大規模言語モデルをトレーニングし、エンジニアにトラブルシューティング手順を数秒で取得できる生成AIアシスタントを提供しています。ハイブリッドアーキテクチャは、レイテンシに敏感なロジックをオンプレミスに残しながら、アナリティクスワークロードをパブリッククラウドにエクスポートし、高度に規制された市場でのセキュリティとスケーラビリティの両方の要求を満たします。より多くの国がデータ主権規制を課すにつれて、オペレーターは生の地下データをエクスポートせずにモデルをトレーニングする連合学習技術を採用しています。

排出量監視と炭素集約度最適化を推進するエネルギー転換義務

基準により、オペレーターは継続的監視システムを設置し、炭素データを財務報告に統合することが義務付けられています。[3]国際エネルギー機関、「エネルギーとAI」、iea.org ヤンブー製油所のデジタルツインは炉の燃焼パターンを調整し、フレアリングを最小化することで、スループットを犠牲にすることなく温室効果ガスの排出量を削減しています。プロセスシミュレーションツインにより、精製業者は資本を投入する前に水素混焼、炭素回収改修、蒸気電化をテストでき、コンプライアンスをマージン保護のレバーに変えます。統合炭素会計プラットフォームは、運用データをサステナビリティ報告フレームワークに接続し、投資家がますます求める開示を自動化します。炭素価格制度がアジア太平洋地域と北米に広がるにつれて、排出量最適化ソフトウェアはオプションから必須へと移行するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運用技術と情報技術の統合におけるサイバーセキュリティの脆弱性 | -1.3% | グローバル、オフショアプラットフォームと老朽化した陸上資産で深刻 | 短期(2年以内) |

| レガシーシステム統合の複雑さと高い初期コスト | -0.9% | 北米と欧州のブラウンフィールドサイト、アジア太平洋地域で新興 | 中期(2〜4年) |

| デジタル展開を妨げる人材の抵抗とスキルギャップ | -0.7% | グローバル、特に成熟したブラウンフィールド操業 | 中期(2〜4年) |

| 資本配分の制約と厳格な投資回収期待 | -0.5% | グローバル、コスト重視のシェールおよび深海プロジェクトで精査が強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

運用技術と情報技術の統合におけるサイバーセキュリティの脆弱性

多くの分散制御システムおよび監視制御システムは、ネットワーク接続が存在する以前に設計されており、認証、暗号化、侵入検知機能を持ちません。米国国立標準技術研究所のSP 800-82は緩和策のガイダンスを提供していますが、エアギャップされたプラットフォームの改修には、中小規模の生産者が持たない資本が必要です。オフショア施設の衛星リンクは攻撃対象領域を拡大し、攻撃者が安全インターロックを操作したり、遠隔から生産を妨害したりすることを可能にします。規制当局は現在、すべてのデバイスを認証するゼロトラストアーキテクチャを推奨していますが、これらのフレームワークは情報技術チームと運用技術チームの共同ガバナンスを必要とします。企業がこのギャップを解消するまで、取締役会は生産資産をクラウドアナリティクスに接続するあらゆるプロジェクトを精査し、効率を向上させるはずの展開を遅らせるでしょう。

レガシーシステム統合の複雑さと高い初期コスト

ブラウンフィールド製油所は、ベンダーがサポートしなくなったハードウェア上で制御ロジックを実行していることが多く、計画外のシャットダウンなしにセンサーを改修することが困難です。データサイロにより、オペレーターはアナリティクスモデルが学習できるようになる前に、コストのかかるミドルウェアを構築し、ヒストリアンアーカイブを手動でクレンジングすることを余儀なくされます。多くの最高財務責任者が2年以内の投資回収を要求するため、資本配分のトレードオフがさらに予算を制限します。Bain and Companyは、より広範な近代化を自己資金で賄うためにパイロットを順序立てることを推奨していますが、これにより企業全体の変革が複数の予算サイクルにわたって延びます。[4]Bain and Company、「デジタル石油・ガス」、bain.com アルゴリズムによる推奨に対する人材の懐疑心も採用を遅らせており、目に見える経営幹部のスポンサーシップと広範な変革管理プログラムが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の卓越性を牽引

サービス収益は12.62%のCAGRで拡大しており、実装の成功がシステムインテグレーション、サイバーセキュリティ強化、人材トレーニングにかかっているため、成長においてソフトウェアを上回っています。ソフトウェアは依然として2025年のデジタルトランスフォーメーション市場シェアの44.53%でリードしており、貯留層シミュレーター、デジタルツイン、モノのインターネットミドルウェアへの継続的な需要を反映しています。しかし、オペレーターはライセンスだけでは、データを文脈化してワークフローを再設計するドメインスペシャリストなしには価値を生み出せないことを発見しました。ハイブリッドクラウドとエッジアーキテクチャの複雑さの増大により、インフラを監視し、モデルを再調整し、サイバーインシデントに対応するマネージドサービスの必要性が高まっています。ハードウェア支出は堅牢なセンサーと高性能コンピュートクラスターに必要ですが、スケーラブルなクラウドプラットフォームがオンプレミスのデータセンターに取って代わるにつれて成長は鈍化します。変革プログラムが拡大するにつれて、コンサルティング、実装、成果ベースのマネージドサービスを組み合わせたベンダーが予算の増加する部分を獲得し、予測期間の残りにわたってサービスがソフトウェアを上回り続けるポジションを確立するでしょう。

長期的には、オペレーターが変革を有限のプログラムではなく継続的な旅として扱うため、サービスとソフトウェアの支出比率は拡大する見込みです。生産増加や排出量削減目標に手数料を連動させる成果ベースの契約は、ベンダーのインセンティブをオペレーターの成果に合わせ、戦略的関係を深めます。これらの要因は、サービスのデジタルトランスフォーメーション市場規模が2031年以前にソフトウェア支出と同等に近づく可能性を示唆しています。システムインテグレーターとオイルフィールドサービス大手は、ドメイン専門知識を確保し、ハードウェア調達が横ばいになった後の年金収入ストリームを確保するために、ニッチなソフトウェア企業を買収しています。このシフトにより、組織変革管理とプロセス再設計が取締役会レベルの優先事項に引き上げられます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:価値がスタックの上位に移行するにつれて人工知能がモノのインターネットを追い越す

モノのインターネットの導入は2025年の支出の26.37%をもたらしましたが、最大の価値移行は年率13.01%で成長している人工知能・機械学習へとシフトしています。定型的なダッシュボード表示は、掘削、生産、精製全体の意思決定を自動化する予測・処方型アナリティクスに取って代わられています。生成AIアシスタントは現在、数十年分のエンジニアリング文書を解析して数秒以内にトラブルシューティング手順を提案し、平均修復時間を短縮し稼働率を向上させています。ブロックチェーンと分散台帳は、商品取引と合弁会計のユースケースに限定されたニッチな存在にとどまっています。ビッグデータプラットフォームは基盤的ではありますが、スタンドアロンソリューションとして展開されるのではなく、より高付加価値の人工知能オファリングの中にバンドルされることが増えています。オペレーターがデータガバナンスを習得するにつれて、人工知能のアルゴリズムが継続的に学習し、すべての新しいセンサーストリームとドメインデータセットを活用するため、人工知能のシェアは拡大するでしょう。この急増は、デジタルトランスフォーメーション市場規模の成長が、接続性だけでなく認知と自動化に根ざしていることを確認しています。

市場のダイナミクスは、物理ベースの制約を組み込んだ事前学習済みモデルを持つベンダーを優遇し、疎な環境での正確な予測に必要なデータを削減します。これらのモデルは、エッジコンピューティングと組み合わせることでさらなる優位性を得て、自動坑井シャットインなどの安全上重要な決定をクラウドのレイテンシなしにローカルで実行できるようにします。今後5年間で、自律操業は増分回収がプロジェクト経済に過大な影響を与える高コストのオフショア資産で標準となるでしょう。その結果、人工知能は予算のますます大きな部分を吸収し、価値の主要エンジンとしてモノのインターネットを追い越すと予想されます。

アプリケーション別:下流製油所がデジタルツインの採用を加速

上流部門は2025年の支出の38.81%を占め、最大の支出部門であり続けており、これは回収率に直接影響する掘削最適化および貯留層管理アナリティクスによって牽引されています。一方、下流施設はデジタルツインが設備能力のボトルネックを発見し、マージンと排出量の両面で炉の燃焼を最適化することで、年率12.23%の成長を遂げており、急速に拡大しています。Saudi Aramcoは、Aspen Technologyのデジタルツインを導入した後、製油所の処理能力を1日当たり10万バレル増強しており、成熟したツインフレームワークを活用する下流部門の後発者優位性を示しています。製油所はまた、シナリオベースのデジタルツインを活用して水素混合、炭素回収統合、電化をシミュレーションし、大規模な脱炭素化プロジェクトのエンジニアリングサイクルを短縮しています。中流プレーヤーは、パイプラインが薄いマージンでシンプルなプロセスプロファイルで運営されているため支出では後れを取っていますが、漏洩検知の義務化とフロー最適化アナリティクスが予算を押し上げ始めています。燃料マージンが縮小し、カーボンコストの転嫁制約が拡大するにつれ、下流のデジタル支出は上流を上回るペースで拡大し、プロセスデジタルツインが収益性とコンプライアンスのためのコアツールとして定着することが見込まれます。

電気自動車の普及拡大とバイオ燃料混合目標の強化により、製油所はすべての収率ベーシスポイントを絞り出すことへの圧力がさらに高まっています。分散制御システムからのライブデータを取り込むデジタルツインにより、オペレーターはリアルタイムで留出点のシフト、触媒比率の調整、エネルギー消費の管理が可能となります。この機能は、生産量を犠牲にすることなくスコープ1排出量目標を達成するために不可欠です。の結果、製油所がツイン主導の業務卓越性を採用するにつれ、石油・ガス産業におけるデジタルトランスフォーメーション市場における下流部門のシェアは2031年まで上昇し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:ハイブリッドクラウドアーキテクチャがクラウドへの勢いを傾ける

オンプレミスソリューションは、エアギャップ環境が安全上重要な制御を支えているため、2025年の支出の61.54%を占めました。しかし、ハイブリッドアーキテクチャがレイテンシに敏感なロジックをコンピュート集約型アナリティクスから分離するにつれて、クラウド展開は11.91%のCAGRで地位を獲得しています。オペレーターは現在、ヒストリアンデータをパブリッククラウドレイクに複製し、そこで大規模シミュレーションをオンデマンドで実行し、制御システムの分離を尊重しながらインサイトまでの時間を短縮しています。中国とインドのデータ主権規制により、国営石油会社は「ローカルクラウド」リージョンを採用するか、機密データを主権ファイアウォールの背後に保持する匿名化された連合学習アプローチを採用しています。エッジコンピューティングは、資産上での第一線の異常検知を実行し、接続が可能になったときにクラウドに結果を同期することでアーキテクチャを補完します。クラウドのセキュリティとパフォーマンスへの信頼が高まるにつれて、デジタルトランスフォーメーション市場規模におけるクラウドのシェアは着実に上昇し、特に弾力性と継続的デリバリーがミリ秒応答よりも重要な上流アナリティクスと顧客向けアプリケーションで顕著になるでしょう。

クラウドハイパースケーラーは、展開サイクルを短縮する事前構築済みデータモデル、貯留層シミュレーションエンジン、排出量報告テンプレートなどの業界アクセラレーターで提案を強化しています。同時に、オペレーターは従量課金制の経済性が、固定のオンプレミス設備投資よりも変動する掘削プログラムとより適合することを発見しています。これらの要因を合わせると、新しいデジタルワークロードでクラウドがオンプレミスを追い越す転換点が2028年頃に訪れることを示していますが、ミッションクリティカルな制御レイヤーは物理的に分離されたままである可能性が高いです。

地域分析

北米は2025年の支出の最大シェアである33.53%を維持し、データ駆動型坑井完成設計に依存するシェールオペレーターとオイルサンド生産者の蒸気補助重力排出最適化によって牽引されました。採用の勢いは、デジタル人材の豊富なプール、クラウドリージョンの容易な利用可能性、効率向上を評価する金融市場から恩恵を受けています。この地域の資本規律により、オペレーターはコストインフレ環境での生産維持のために予知保全と自律掘削を採用するよう促されています。米国連邦政府のメタン規制も排出量監視ソフトウェアの採用を加速させ、コンプライアンスと収益性の考慮事項を絡み合わせています。

最速の12.68%のCAGRを記録しているアジア太平洋地域は、中国、インド、東南アジアの国営石油会社が液化天然ガスの輸出スケジュールと拡大する電力部門の脱炭素化公約を満たすためにレガシー資産を刷新するにつれて、構造的な近代化の波を経験しています。政府は国内クラウドの代替手段を奨励していますが、グローバルハイパースケーラーとのパートナーシップはデータをローカライズする合弁事業を通じて依然として盛んです。地域の人材ギャップにより、システムインテグレーターは人材トレーニングを含むターンキーソリューションをバンドルするよう促されています。サイバー脅威への意識の高まりと、欧州への貨物出荷前に炭素集約度を文書化する必要性が、デジタル予算をさらに押し上げています。これらの要因を総合すると、今後5年間でアジア太平洋地域のデジタルトランスフォーメーション市場規模のシェアが向上するでしょう。

欧州は、厳格な排出権取引制度のコストと減少する北海生産のために、支出のかなりの部分を排出量最適化に向けています。オペレーターは予知保全スイートと貯留層最適化人工知能を展開して資産寿命を延ばしています。一方、Saudi AramcoやAbu Dhabi National Oil Companyなどの中東の大手企業は、デジタルトランスフォーメーションを国家多様化戦略として扱い、旗艦プロジェクトに第四次産業革命技術を組み込み、グローバルライトハウスネットワークの認定を獲得しています。南米とアフリカは現在より小さなシェアを占めていますが、ブラジルの深海開発キャンペーンと西アフリカのフロンティア鉱区は、開発コストを削減するために自律操業に大きく依存しています。全体として、競争のダイナミクスと規制圧力により、すべての地域がデジタル投資を深め、アジア太平洋地域が最も速く北米との差を縮めるでしょう。

競争環境

競争は中程度で多層的であり、オイルフィールドサービス大手、独立系ソフトウェアベンダー、クラウドハイパースケーラー、システムインテグレーター、ニッチなサイバーセキュリティスペシャリストを包含しています。SLB、Halliburton、Baker Hughesはデジタルオファリングを機器ポートフォリオに結びつけ、ハードウェアの引き込みをソフトウェアの年金ストリームに変えています。SLBの2025年のRESMAN Energy Technology買収合意は、兆分の一レベルのトレーサー監視を生産スイートに取り込み、統合診断を採用した顧客のスイッチングコストを高めています。Cognite、Aspen Technology、Emersonなどの独立系ベンダーは、Aker BP、TotalEnergies、Shellとの複数年プラットフォーム契約を確保し、デジタルツインと産業用人工知能をコアワークフローに組み込んでいます。クラウドプロバイダーのAmazon Web Services、Microsoft Azure、Google Cloudは、価値実現までの時間を短縮する事前構築済みアクセラレーターをリリースすることで競争を激化させています。

業界横断的な関心が高まっています:Intercontinental ExchangeによるEnverusの60億米ドルの評価額での買収追求は、エネルギーデータプラットフォームに対する金融市場の認識を示しています。プライベートエクイティと企業買収者はともに、EYの2025年CEO調査が合併・買収パイプラインへの生成AI統合を強調していることで証明されるように、デジタル能力を戦略的資産として扱っています。運用技術のサイバーセキュリティは、主流のツールがModbus、OPC、または独自の制御バスのプロトコル認識を欠いているため、専門ベンダーが牽引力を得ているサービス不足のニッチです。排出量監視ソフトウェアと炭素会計プラットフォームは、新興の開示制度によって推進される別の成長ポケットを表しています。ISO 15926-6:2024のデータ交換とNIST SP 800-82の制御システムセキュリティガイドラインに準拠したベンダーは、統合リスクを軽減することで競争上の優位性を得ます。

戦略的アライアンスも同様に重要です。ExxonMobilとCerebreのデジタルバックボーン構築のパートナーシップは、単一ベンダーへのロックインではなく協調的なエコシステムへの引力を示しています。同時に、オイルフィールドサービス企業はオプション性を維持しながらアップサイドを獲得するために、コーポレートベンチャーアームを通じてスタートアップに投資しています。パイロットが大規模展開に移行するにつれて競争の激しさは高まりますが、差別化は純粋に技術的な機能ではなく、実証されたドメイン専門知識、サイバーセキュリティの厳格さ、変革管理能力に基づくでしょう。

石油・ガス産業におけるデジタルトランスフォーメーション市場のリーダー企業

IBM Corporation

Microsoft Corporation

Cognizant Technology Solutions

Hewlett Packard Enterprise

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Deloitteは、企業およびプライベートエクイティリーダーの86%が現在、合併・買収ワークフローに生成AIを組み込んでおり、取引評価におけるデジタル能力の高まる価値を強調していると報告しました。

- 2025年11月:BPは、坑井コストと非生産時間を削減する機械学習ガイド掘削を詳述した自動化上流戦略を発表しました。

- 2025年11月:Saudi Aramcoの5つのグローバルライトハウスネットワーク施設は、ヤンブー製油所で23%の温室効果ガス削減、フライス油田で30%の保全コスト削減を達成しました。

- 2025年4月:SLBとShellは、複数の盆地にわたってAI深海掘削ソリューションを展開するためのパートナーシップを拡大しました。

- 2025年9月:SLBはRESMAN Energy Technologyを買収することに合意し、ワイヤレストレーサー診断を生産ポートフォリオに追加しました。

石油・ガス産業におけるデジタルトランスフォーメーション市場レポートの調査範囲

石油・ガス産業におけるデジタルトランスフォーメーション市場レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、技術(モノのインターネット、人工知能・機械学習、ビッグデータアナリティクス、ブロックチェーン、クラウドコンピューティング)、アプリケーション(上流、中流、下流)、展開モード(オンプレミス、クラウド)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| アナリティクス |

| 人工知能・機械学習 |

| モノのインターネット |

| クラウドとエッジコンピューティング |

| 産業用ロボティクス |

| サイバーセキュリティ |

| その他の技術 |

| 上流 |

| 中流 |

| 下流 |

| オンプレミス |

| クラウド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ノルウェー | |

| ドイツ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 技術別 | アナリティクス | |

| 人工知能・機械学習 | ||

| モノのインターネット | ||

| クラウドとエッジコンピューティング | ||

| 産業用ロボティクス | ||

| サイバーセキュリティ | ||

| その他の技術 | ||

| アプリケーション別 | 上流 | |

| 中流 | ||

| 下流 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| ドイツ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

石油・ガス産業におけるデジタルトランスフォーメーション市場の現在の規模はどのくらいですか?

市場は2026年に798億4,000万米ドルに達し、2031年までに1,381億8,000万米ドルに達する軌道にあります。

石油・ガス企業によるデジタル投資の予想CAGRはどのくらいですか?

支出は2026年から2031年にかけて11.59%のCAGRで増加すると予測されています。

デジタルソリューションの採用において最も急速に成長している地域はどこですか?

アジア太平洋地域は、国営石油会社が資産を近代化し液化天然ガスインフラを拡大するにつれて、12.68%のCAGRでリードしています。

なぜサービスはソフトウェアの成長を上回っているのですか?

統合の複雑さ、サイバーセキュリティ要件、人材変革のニーズが、年率12.62%で拡大するコンサルティング、実装、マネージドサービスへの需要を牽引しています。

最も増分的な資金を集めている技術分野はどこですか?

人工知能・機械学習は、オペレーターがダッシュボードを超えて予知保全と自律操業に移行するにつれて、年率13.01%で成長しています。

排出量規制はデジタル支出にどのような影響を与えていますか?

オペレーターは、新しいメタンおよび炭素集約度開示規制を満たすために継続的監視、デジタルツイン、炭素会計プラットフォームに投資し、コンプライアンスをマージン保護のレバーに変えています。

最終更新日: