デジタル貨物マッチングプラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

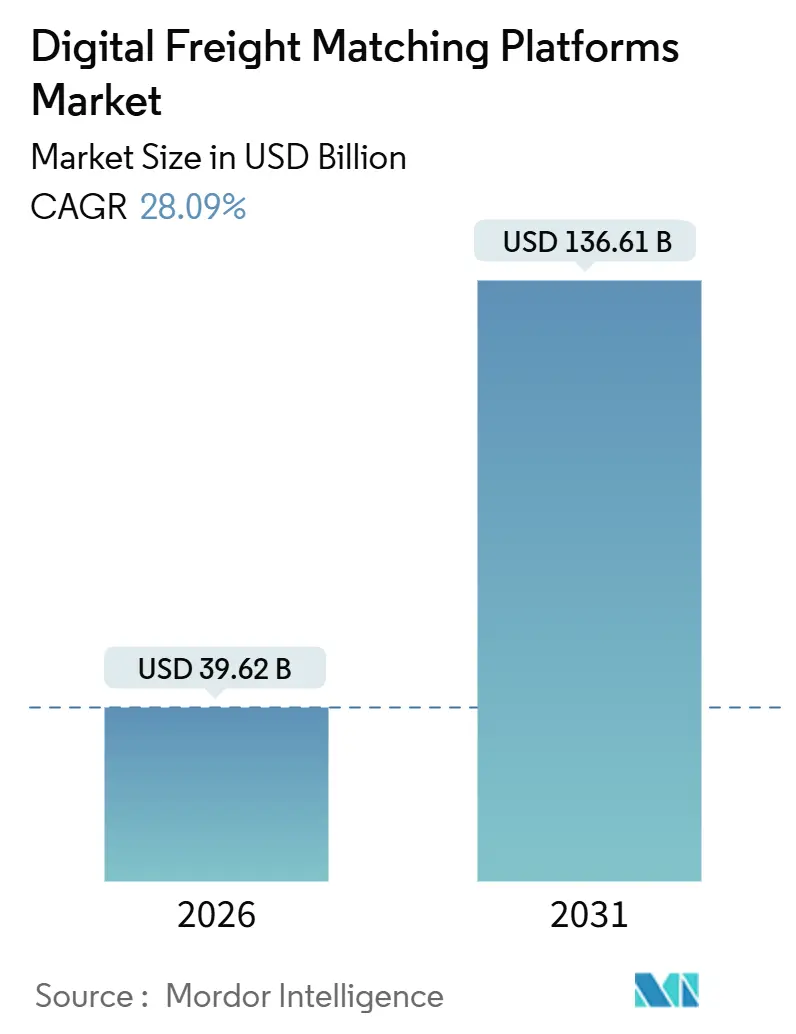

| 市場規模 (2026) | 39.62 十億米ドル |

| 市場規模 (2031) | 136.61 十億米ドル |

| 成長率 (2026 - 2031) | 28.09% CAGR |

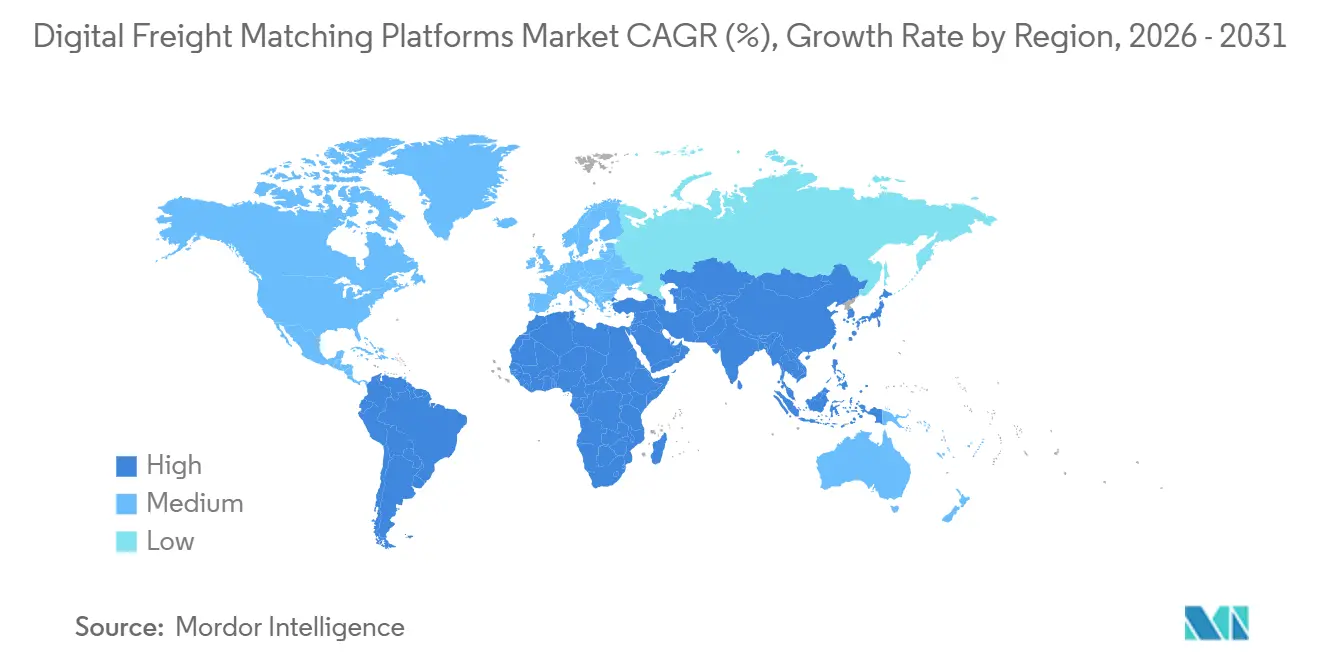

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル貨物マッチングプラットフォーム市場分析

デジタル貨物マッチングプラットフォーム市場規模は2026年に390億6,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR28.09%で成長し、2031年までに1,366億1,000万米ドルに達する見込みです。厳格な出荷リードタイム、小口化したEコマースフローの台頭、およびスコープ3炭素排出報告に関する規制上の圧力が、荷主をデータ豊富なエコシステムへと誘導しており、そこでは価格設定、輸送能力の検索、および書類作成が一つのワークフローに集約されています。ブローカー業界における統合の進展と、即日支払いや貨物保険などの組み込み型金融商品の普及により、プラットフォームの収益源はコアとなるマッチング手数料を超えて拡大しています。5Gの普及によって強化されたテレマティクスの浸透により、リアルタイムのトラック位置情報と機器ステータスが価格算定エンジンに供給され、30分サイクルでの動的な料率調整が可能となっています。また、持続的な貨物詐欺の脅威により、運送業者のアイデンティティ確認とブロックチェーンによる配送証明の採用が広まり、デジタル貨物マッチングプラットフォーム市場における信頼の確保が進んでいます。

主要レポートの要点

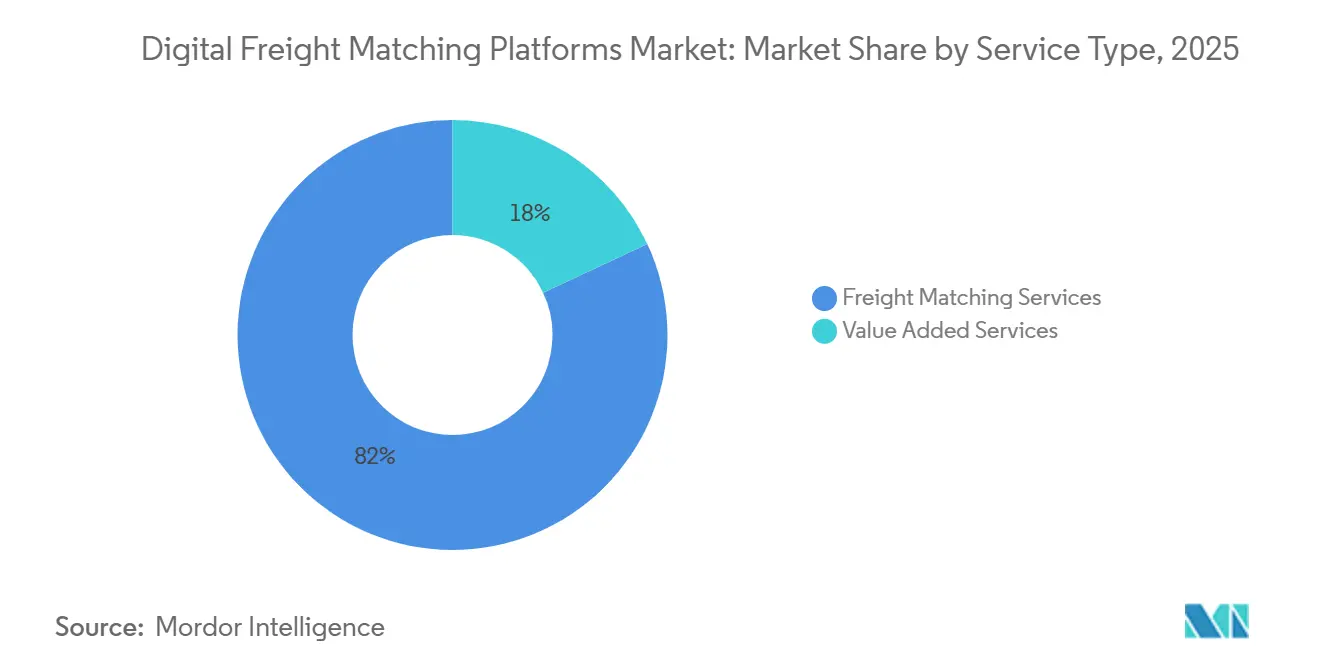

- サービス展望別では、貨物マッチングサービスが2025年のデジタル貨物マッチングプラットフォーム市場規模の81.96%を占めてトップとなっており、付加価値サービスは2026年~2031年にかけてCAGR32.51%で拡大する見込みです。

- プラットフォーム展望別では、ウェブベースのポータルが2025年のデジタル貨物マッチングプラットフォーム市場シェアの54.73%を占め、モバイルベースのアプリはオーナーオペレーターのスマートフォン普及を背景に2026年~2031年にかけてCAGR33.14%で成長する見込みです。

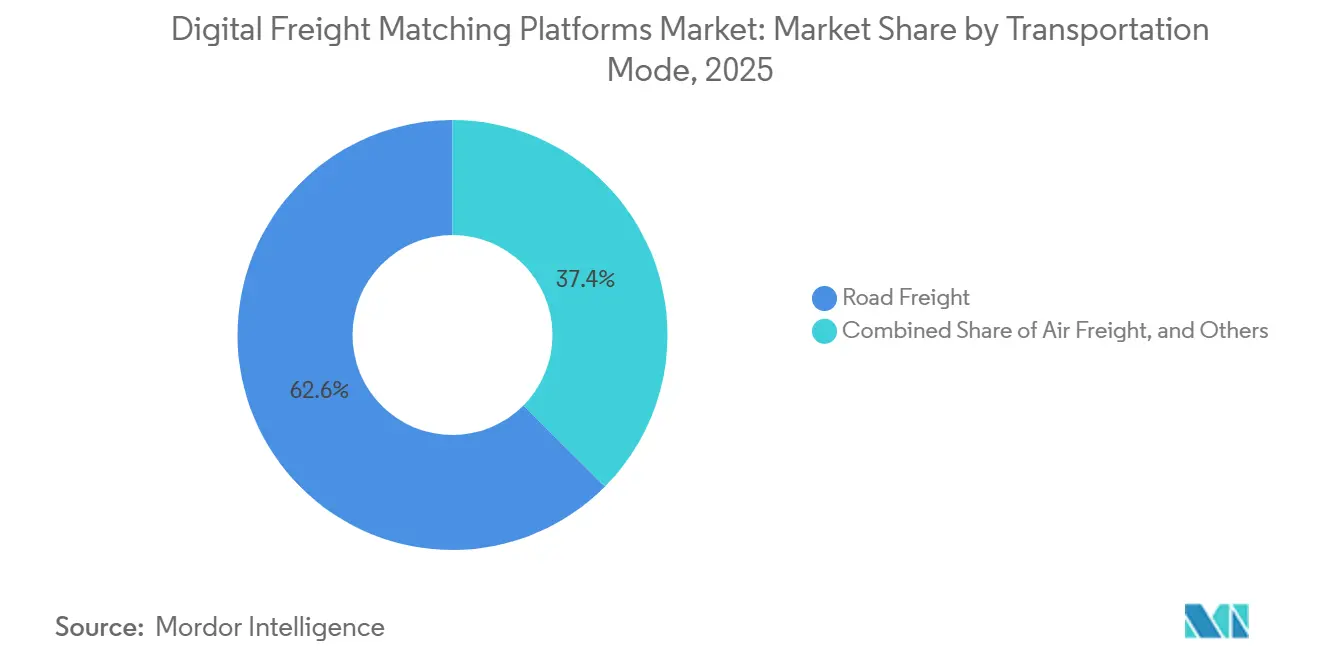

- 輸送モード別では、道路貨物が2025年に62.56%のシェアを保持しており、航空貨物は2026年~2031年にかけてCAGR33.35%で最も速い成長を記録すると予測されます。

- エンドユーザー別では、小売・Eコマースが2025年の需要の27.57%を占め、翌日配送が標準となるにつれて2026年~2031年にかけてCAGR30.08%で拡大する見込みです。

- 地域別では、北米が2025年に38.16%のシェアで最大の地域貢献者であり続け、アジア太平洋地域はインドの統合物流インターフェースプラットフォームおよび中国の5Gテレマティクス義務化を背景に2026年~2031年にかけてCAGR35.42%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デジタル貨物マッチングプラットフォームのグローバル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 運送業者と荷主間の信頼性の高い接続に対する高まるニーズ | +5.2% | 北米および欧州がコア、グローバルへの波及あり | 中期(2~4年) |

| リアルタイム貨物可視性への需要 | +4.8% | 北米、欧州、アジア太平洋の都市部回廊 | 短期(2年以内) |

| Eコマースの小口化がスポット輸送能力需要を押し上げる | +6.1% | アジア太平洋および北米で最も顕著 | 短期(2年以内) |

| AI主導の自律的調達と動的価格設定 | +5.5% | 北米および欧州での先行採用 | 中期(2~4年) |

| スコープ3炭素排出報告がデータ中心の積荷統合を推進 | +3.7% | 北米およびEUの義務 | 長期(4年以上) |

| エッジ対応テレマティクス(5G/IoTセンサー)の普及 | +4.3% | 北米および中国での急速な展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

運送業者と荷主間の信頼性の高い接続に対する高まるニーズ

2023年末に著名なデジタルブローカーが突然閉鎖したことで、荷主は何千もの日次積荷を緊急に再ルーティングしなければならず、資本基盤の薄いプラットフォームが抱える運営リスクが露呈しました。これを受けて、各プラットフォームはオンボーディング規則を厳格化し、入札の付与前に12ヶ月の実績履歴、有効な保険、および清廉なFMCSA安全スコアを要求するようになりました。免許を持つブローカーは現在、ブローカー透明性規則に基づき、配送後48時間以内に運送業者への報酬を開示することが義務付けられており、これによりかつて運送業者がアプリベースの積荷掲示板から遠ざかる原因となっていた情報格差が縮小されています。繰り返し利用する運送業者は入札受諾確率の向上という形で優遇され、信頼性と取引量の好循環を生み出し、深い運送業者ネットワークを持つ既存事業者の地位を盤石にしています。その結果、デジタル貨物マッチングプラットフォーム市場における競争は、手数料率の割引よりもネットワーク品質を軸とするものへと移行しつつあります[1]「ブローカー透明性最終規則」、米国連邦自動車運送安全局、fmcsa.dot.gov。

リアルタイム貨物可視性への需要

サブ時間単位のGPSピングが標準要件となっており、2024年の調査では荷主の72%が高価値積荷に対する位置情報の更新を要求しています。Motive、Geotab、およびSamsaraとの統合により、600万台以上のクラス8トラックからのテレメトリーが輸送管理システムに供給され、電話による確認作業が不要となっています。自動化されたETA更新により、待機ペナルティが軽減され、倉庫の荷受けドックは入庫予約をリアルタイムで再調整することが可能となっています。その波及効果として在庫バッファーが縮小し、荷主の運転資本が解放される一方、プラットフォームの取引速度が向上します。可視性は保険引受にも寄与しており、リアルタイムの温度または衝撃データが貨物保険の特約条件を満たし、プラットフォームが運送業者に還元する料率割引を実現します[2]「SECが気候情報開示規則を採択」、米国証券取引委員会、sec.gov。

Eコマースの小口化がスポット輸送能力需要を押し上げる

マーケットプレイス出品者の3分の2が、現在はフルパレットではなくLTLまたは小口数量で出荷しており、入札リードタイムが圧縮され、スポット市場の取引量が膨らんでいます。デジタルブローカーは地域の運送業者との即日提携を形成することで変動性に対応しており、Uber FreightのBetter Trucksとの提携により、テキサス州およびカリフォルニア州のパイロット路線で空車走行距離が22%削減されました。Shopifyは毎日100万件以上の注文をAPI接続ネットワーク経由で処理し、48時間の予約ウィンドウを要求する3PLを迂回しています。デジタル貨物マッチングプラットフォーム市場において、小口化は収益1ドルあたりの取引件数の増加を意味し、マイクロ積荷を効率的に自動化できるプラットフォームにとっての収益機会を拡大しています。

AI主導の自律的調達と動的価格設定

強化学習エージェントは現在15分以内に入札を決定し、人間によるブローカー業務の6時間という基準に対して94%の受諾率を達成しています。生成AIがRFPを作成し、運送業者のペアリングを提案することで、中堅製造業者のサイクルタイムが3分の1短縮されています。スポット料率はDAT、ディーゼル価格、および気象イベントからのリアルタイムの積荷対トラック比率に基づいて30分ごとに更新され、プラットフォームは利幅を維持しながら運送業者の忠誠心を維持する公正な料率を提供できます。自律走行トラック開発企業とのパートナーシップにより、稠密な回廊に自動運転トレーラーを事前配備し、輸送コストを20%削減するとともに、純粋な積荷掲示板が模倣できないデータ上の優位性を構築しています。

制約要因影響分析*

| 制約要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 物流業界の高い断片性 | -3.4% | 北米および欧州で最も顕著 | 中期(2~4年) |

| サイバーセキュリティおよびデータプライバシーリスク | -2.8% | EUおよび北米で規制上の露出が最大 | 短期(2年以内) |

| 貨物詐欺の増加がプラットフォームへの信頼を損なう | -2.1% | 北米がホットスポット、アジア太平洋にも波及 | 短期(2年以内) |

| オープンな相互運用性標準の欠如(TMS ↔ DFM API) | -2.6% | 中堅荷主間で断片化が最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

物流業界の高い断片性

米国では、免許を持つ120万社の運送業者の91%が6台以下のトラックを保有しており、この構造が完全なデジタルオンボーディングを困難にしています。多くのオーナーオペレーターは旧来のディスパッチャー、紙の請求書、および燃料補給所のファックス機に依存しており、デジタルブローカーは自動化の利益を抑制する電話サポートを維持せざるを得ない状況です。欧州の障壁は規制の多様性にあり、27の加盟国がカボタージュおよびドライバー休憩規則を異なる形で解釈しており、国境を越えたネットワーク調整を複雑化しています。SennderがC.H. RobinsonのEU部門を吸収した後でも、運送業者契約の移行やVATの相違が統一アルゴリズムの展開を遅らせました[3]「商業用自動車の実態」、米国連邦自動車運送安全局、fmcsa.dot.gov。

サイバーセキュリティおよびデータプライバシーリスク

2024年にランサムウェアが米国の2社のLTL運送業者を混乱させ、数週間にわたって貨物可視性と請求業務が停止し、クラウドプラットフォームの脆弱性が浮き彫りになりました。CISAのガイダンスは現在、貨物テクノロジープロバイダーに対してゼロトラストアーキテクチャ、MFA、および暗号化されたAPIゲートウェイを規定しています。GDPRによるグローバル売上高の最大4%に相当する罰金は、欧州における情報漏洩防止の重要性を高めています。なりすまし詐欺がリスクを増大させており、FBIは2023年の貨物盗難報告の18%をデジタルによる二重ブローカリングに起因するものとしています。このため、プラットフォームはスムーズなオンボーディングと厳格なセキュリティ審査のコストトレードオフに直面しています[4]「モビリティパッケージ」、欧州委員会、europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス展望別:付加価値サービスが収益多角化を加速

貨物マッチングサービスは2025年売上高の81.96%を占め、迅速な積荷掲載と入札ワークフローの基盤としての重要性を反映してトップを維持しました。しかし、プラットフォームがファクタリング、燃料カード、およびコンプライアンスダッシュボードを組み込むにつれて、付加価値サービスは2026年~2031年にかけてCAGR32.51%で拡大すると予測されます。デジタル貨物マッチングプラットフォーム市場のシェアバランスは、スポット料率マージンの景気循環的な性質を緩衝する付随収益ストリームへと傾きつつあります。たとえば、Loadsmartの組み込み型貨物補償はチェックアウト時にプレミアムの15%を保持しており、これはマッチメイキング単独の手数料率8~12%を上回っています。Redwood Logisticsは2025年にTriumphPayと提携し、運送業者の現金化サイクルを30日から24時間に短縮することで、中小規模フリートの忠誠心を深めました。

このシフトは競争上の優位性も強化しています。DATがConvoyの資産を取得した際、荷主契約と決済インフラを生のマッチング技術よりも重視したことは、デジタル貨物マッチングプラットフォーム市場がデータと金融インフラを再評価していることを示しています。保険、決済、または規制コンプライアンスのクロスセルに失敗したプラットフォームは、基本的な積荷マッチングがAPIによって汎用化されるにつれてコモディティ化のリスクに直面します。その結果、付加価値サービスに帰属するデジタル貨物マッチングプラットフォーム市場規模は予測期間中に3倍以上に拡大する軌道にあり、業界全体の利益率プロファイルを塗り替えるでしょう。

プラットフォーム展望別:モバイルインターフェースがオーナーオペレーターの参加を促進

ウェブポータルは2025年の支出の54.73%を占めました。これは、企業荷主がTMSソフトウェアと同期するデスクトップダッシュボードを通じて複数積荷の入札を処理するためです。それにもかかわらず、モバイルアプリはスマートフォンベースのワークフローを好む50万人以上の米国のオーナーオペレーターに牽引されて、2026年~2031年にCAGR33.14%を記録すると予測されます。Uber Freightによると、運送業者のインタラクションの62%が現在モバイルアプリ内で行われており、ドライバーは1つのセッションで積荷の受諾、船荷証券のスキャン、および即時支払いのトリガーが可能です。Cargomaticのカメラベースのバーコードスキャンはデータ入力エラーを35%削減しており、スマートフォンのセンサーがウェブプラットフォームでは不可能な自動化を実現することを証明しています。

5Gによるレイテンシの改善がさらにバランスを傾け、100ミリ秒未満の往復通信によってリアルタイムビデオ検査やライブチャットが可能となり、従来のウェブダッシュボードでは不十分だった機能を実現します。しかし、複雑な複数停車地や LTL統合タスクは依然として大画面の計画グリッドが優位です。そのため、プロバイダーはチャネル間での機能の同等性を維持し、企業および長テール運送業者の両コホートを取り込み、デジタル貨物マッチングプラットフォーム市場の成長が多様なユーザー嗜好を包含するようにしています。

輸送モード別:航空貨物のデジタル化が急速に進展

道路貨物は2025年売上高の62.56%を占めました。これはトラックロードスポット市場が成熟し断片化しており、デジタルブローカレッジに理想的な条件が整っているためです。しかし、WebCargo、CargoAi、および航空会社直結のAPIを通じた航空貨物予約は、Eコマースおよび高価値医薬品が国境を越えたスピードを求めるにつれて、2026年~2031年にCAGR33.35%で成長すると見込まれています。国際航空運送協会のONE Recordスタンダードにより、プラットフォームは個別の統合なしに35社以上の航空会社にわたる輸送能力を収集できるようになっています。

TradeLensの廃止以降、海上輸送のデジタル化は不均一に進んでいますが、Maersk Spotが2024年に自社コンテナ量の12%のシェアを獲得したことは、荷主が料率の確実性と確定スペースに対して対価を支払うことを証明しています。鉄道はクラスI鉄道会社によるリアルタイムの輸送能力開示が限られているため依然として遅れをとっていますが、J.B. Huntは現在その複合一貫輸送量の28%を自動入札を通じてルーティングしています。航空会社がデジタル運賃表の公開を急ぐ中、航空貨物は予測期間が終わるはるか前に海上輸送のデジタル普及率を追い抜く可能性があり、デジタル貨物マッチングプラットフォーム市場の多様化を促進するでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:小売・Eコマースが全セクターを凌駕

小売・Eコマースは2025年に27.57%のシェアを獲得し、即日配送の期待が第1層都市を超えて広がるにつれて2026年~2031年にCAGR30.08%で成長すると予測されています。Amazon、Shopify、および多数のマーケットプレイス事業者は、ピーク時期の需要超過を管理するためにリアルタイムのスポット輸送能力を活用し、48時間の予約ウィンドウが必要な3PLを回避しています。製造業は第2位のコホートであり、ジャストインタイム補充に依存しており、半導体不足によりOEMは2024年に緊急部品のスポット貨物支出を22%増加させました。

食品・飲料およびヘルスケアでは温度管理と保管連鎖記録書類が必要です。SamsaraまたはTive IoTセンサーを統合したプラットフォームは、FSMAおよびGDPコンプライアンスを満たし、プレミアム料率とより高いウォレットシェアを実現します。石油・ガスは資源産地で特殊なフラットベッドおよびタンカーに依存しており、垂直化されたブローカーが掘削機器のバックホールを最適化しています。これらのダイナミクスが総合的に、デジタル貨物マッチングプラットフォーム市場における小売・Eコマースを主要な成長エンジンとして確立させる一方、ニッチな業種はセグメント固有のコンプライアンス専門知識の重要性を強化しています。

地域分析

北米は2025年売上高の38.16%を占め、高いELD準拠率、成熟したブローカレッジエコシステム、およびブローカー透明性規則の迅速な施行によりその地位を維持しました。RXOによる10億2,500万米ドルのCoyote Logistics買収は、10万社の運送業者と年間70億米ドルの貨物を単一のテクノロジースタックに統合し、競争上のスケールメリットを強化しました。カナダはオンタリオ州の自動車ハブと米国中西部の倉庫を結ぶ国境を越えた路線によって追いつきつつあり、メキシコのニアショアリングブームは2024年に国境を越えた輸送量を14%押し上げ、バイリンガルのペソ建てアプリの普及を促しました。

アジア太平洋地域は最も速く成長する地域であり、2026年~2031年にかけてCAGR35.42%と予測されています。中国の5G対応テレマティクス義務化は、国家の積荷マッチングハブに供給する集中型データレイクを生み出しており、インドの統合物流インターフェースプラットフォームは州境を越えてAPIを標準化し、統合コストを大幅に削減しています。東南アジアのEコマースの波は、バイク便や三輪車をデジタルアプリに集約し、マイクロ積荷を有利なニッチへと変貌させています。日本の高齢化するドライバー人口は、東京~大阪間の幹線での自動走行トラックの採用を加速させており、労働不足がデジタル化を触媒しうる早期の兆候となっています。

欧州は言語的・規制上の断片化により遅れていますが、SennderによるC.H. RobinsonのEU部門の買収が、国境を越えた予約を容易にする汎地域ネットワークを形成する可能性があります。EUモビリティパッケージはカボタージュおよびドライバー休憩のコンプライアンスを厳格化しており、罰金を最小化する自動生成ログを組み込むようプラットフォームを促しています。中東・アフリカ地域はまだ初期段階にありますが、サウジアラビアの国家輸送・物流戦略は2030年までに物流コストをGDPの13%から8%に削減することを目指しており、政策上の追い風を生み出しています。南アフリカの港湾混雑は内陸貨物のデジタル化を推進しており、ナイジェリアのパイロット回廊は積荷統合を通じた25%の貨物コスト削減の可能性を示唆しています。

競合状況

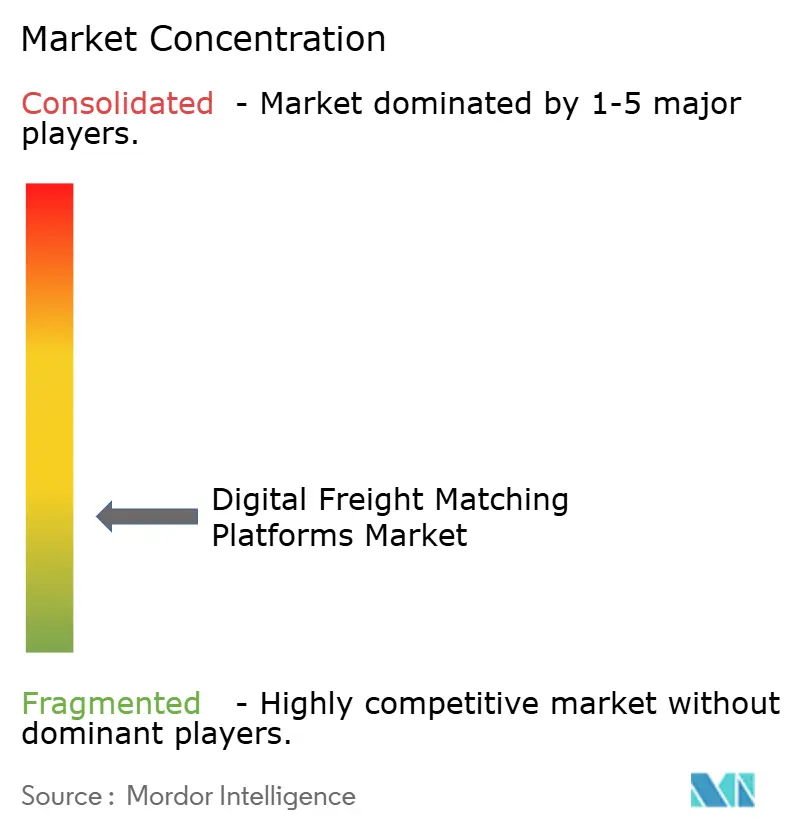

最大のプロバイダーであるC.H. Robinson、Uber Freight、XPO、J.B. Hunt 360、およびDATは、デジタルマッチングされた北米の輸送量の大部分を管理しており、中程度の集中度を示しています。RXOのCoyote案件およびSennderの欧州買収の後、統合が急加速しており、今日のデジタル貨物マッチングプラットフォーム市場では規模と独占的な荷主データが純粋な技術より優位に立つことを示しています。戦略的差別化は垂直特化と組み込み型ファイナンスを中心に展開されています。たとえば、Uber Freightは燃料カードと即日支払いをバンドルして積荷あたりのウォレットシェアを高める一方、DATはConvoyの決済インフラを活用してデータベンダーからフルスコープブローカーへの転換を図っています。

自律的調達エージェントが最新の競争の場となっており、強化学習を展開するプラットフォームでは15分以内に94%の入札受諾率を達成しています。ブローカー透明性規則により、既存事業者は不透明なスプレッドではなく炭素監査、保険、ファクタリングといった具体的なサービスで手数料率を正当化することを求められています。

金融およびコンプライアンスツールを重ねることができない破壊的新規参入者は、積荷マッチングAPIがコモディティ化するにつれてマージンの侵食リスクに直面します。したがって、競合の構図は、深いデータレイク、組み込み型決済、および垂直コンプライアンス専門知識を組み合わせた資本力のあるプレイヤーに有利に傾いています。

デジタル貨物マッチングプラットフォーム業界のリーダー企業

Uber Freight (Uber Technologies, Inc.)

Convoy, Inc

XPO, Inc.

C.H. Robinson

DAT Freight & Analystics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Uber FreightはBetter Trucksと提携し、カリフォルニア州およびテキサス州のラストマイル統合路線で空車走行距離を22%削減しました。

- 2025年7月:DAT Freight & AnalyticsはConvoyのプラットフォーム資産を取得し、運送業者決済インフラを統合してベンチマークを超えた管理型貨物サービスへの拡張を図りました。

- 2024年9月:RXOは10億2,500万米ドルのCoyote Logistics買収を完了し、10万社の現役運送業者を擁する70億米ドル規模の収益プラットフォームを形成しました。

- 2024年9月:SennderはC.H. Robinsonの欧州陸上輸送部門を取得し、ベンチャー支援企業による旧来ブローカーの大陸ネットワーク取得として初の事例となりました。

グローバルデジタル貨物マッチングプラットフォーム市場レポートの範囲

デジタル貨物マッチングプラットフォームは、荷主と運送業者をリアルタイムで接続することでソリューションを提供します。これは比較的新しいテクノロジーであり、アプリケーションまたはプラットフォームを通じて提供され、荷主が積荷要件を共有し、運送業者が積荷を効率的に見つけて予約することを支援します。

デジタル貨物マッチングプラットフォーム市場の包括的な背景分析、セクターの評価および産業の経済への貢献、市場概要、主要セグメントの市場規模推定、主要地域、市場セグメントにおける新興トレンド、市場ダイナミクス、および主要な生産・消費統計がレポートに含まれています。

デジタル貨物マッチングプラットフォーム市場は、サービス展望別(付加価値サービスおよび貨物マッチングサービス)、プラットフォーム展望別(ウェブベースおよびモバイルベース)、輸送モード別(鉄道貨物、道路貨物、海上貨物、および航空貨物)、エンドユーザー別(食品・飲料、小売・Eコマース、製造、石油・ガス、自動車、ヘルスケア、およびその他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。レポートでは、上記のすべてのセグメントについてデジタル貨物マッチングプラットフォーム市場の規模と予測を金額(米ドル)で提供しています。

| 貨物マッチングサービス |

| 付加価値サービス |

| ウェブベース |

| モバイルベース |

| 鉄道貨物 |

| 道路貨物 |

| 海上貨物 |

| 航空貨物 |

| 食品・飲料 |

| 小売・Eコマース |

| 製造 |

| 石油・ガス |

| 自動車 |

| ヘルスケア |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| サービス展望別 | 貨物マッチングサービス | |

| 付加価値サービス | ||

| プラットフォーム展望別 | ウェブベース | |

| モバイルベース | ||

| 輸送モード別 | 鉄道貨物 | |

| 道路貨物 | ||

| 海上貨物 | ||

| 航空貨物 | ||

| エンドユーザー別 | 食品・飲料 | |

| 小売・Eコマース | ||

| 製造 | ||

| 石油・ガス | ||

| 自動車 | ||

| ヘルスケア | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年におけるデジタル貨物マッチングプラットフォーム市場の予測値は?

市場は2026年から2031年にかけてCAGR28.09%で成長し、2031年までに1,366億1,000万米ドルに達すると予測されています。

最も速い収益成長が見込まれる地域はどこですか?

アジア太平洋地域はインドのULIP展開および中国の5Gテレマティクス義務化に牽引され、2026年~2031年にCAGR35.42%で拡大すると見込まれています。

付加価値サービスがデジタル貨物プラットフォームにとって重要な理由は何ですか?

付加価値サービスがデジタル貨物プラットフォームにとって重要な理由は何ですか?

規制の変化は運送業者とブローカーの関係にどのような影響を与えますか?

規制の変化は運送業者とブローカーの関係にどのような影響を与えますか?

自律的貨物調達を支えるテクノロジーは何ですか?

自律的貨物調達を支えるテクノロジーは何ですか?

プラットフォームは荷主のスコープ3炭素排出報告義務への対応をどのように支援していますか?

プラットフォームは荷主のスコープ3炭素排出報告義務への対応をどのように支援していますか?

最終更新日: