サーマルスキャナー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

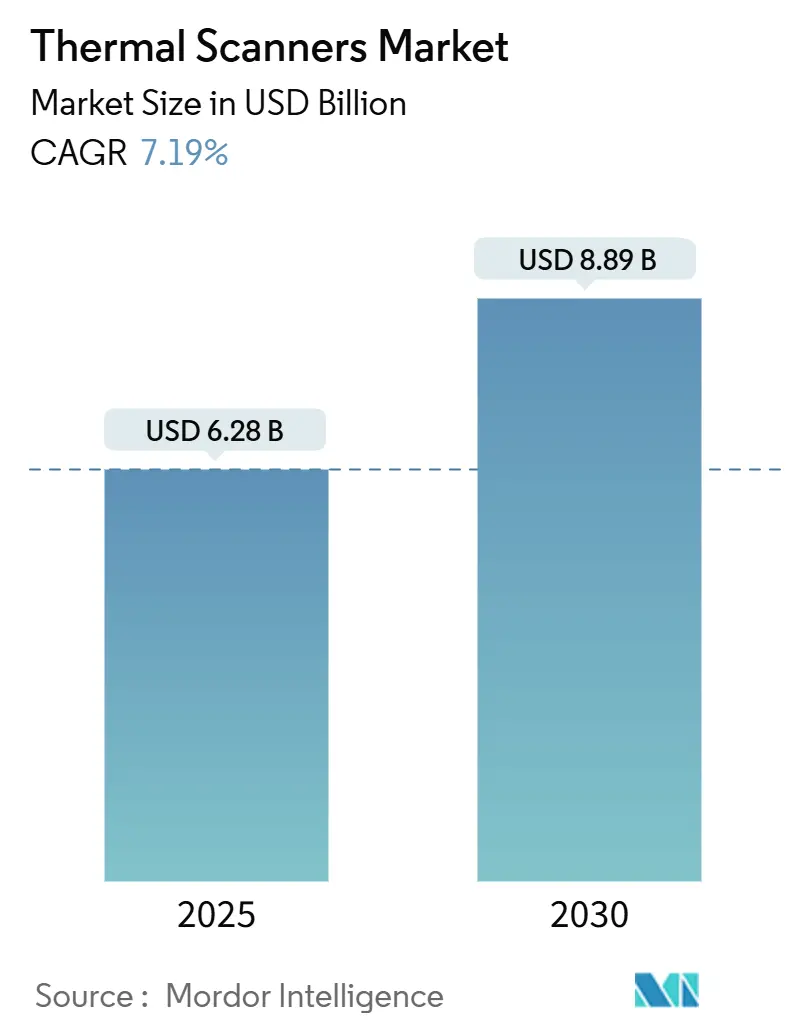

| 市場規模 (2025) | 6.28 十億米ドル |

| 市場規模 (2030) | 8.89 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルスキャナー市場分析

サーマルスキャナー市場規模は2025年に62億8,000万米ドルに達し、2030年までに88億9,000万米ドルに達すると予測されており、7.20%のCAGRを反映しています。重要インフラにおける境界セキュリティプログラムの強化、ユーティリティ規模の再生可能エネルギーに対する義務的なサーマル検査、および防衛・産業・医療分野全体にわたるAIベースのマルチセンサーフュージョンの展開が、こうした軌跡を総合的に支えています。サプライチェーンの圧力——特に高純度石英の限られた入手可能性と先進赤外線検出器に対する輸出規制——により、2024年および2025年上半期を通じて部品コストは高止まりしましたが、最終ユーザーが稼働時間とコンプライアンスを優先したため、需要の底堅さがこれらの逆風を相殺しました。技術の収束は継続しており、分析チップがカメラボードに直接組み込まれるようになり、意思決定のレイテンシーが短縮され、アフターセールスのソフトウェア収益源が可能になっています。地域別の成長パターンは依然として不均一であり、北米は防衛支出とサイバーセキュリティの義務化により首位を維持する一方、アジア太平洋地域はスマートシティおよび自動車安全への投資加速により最も速い拡大を実現しました。

主要レポートのポイント

- 製品タイプ別では、固定・取付型プラットフォームが2024年のサーマルスキャナー市場シェアの45.89%をリードし、ハンドヘルド型モデルは2030年にかけて8.93%という最高の予測CAGRを記録しました。

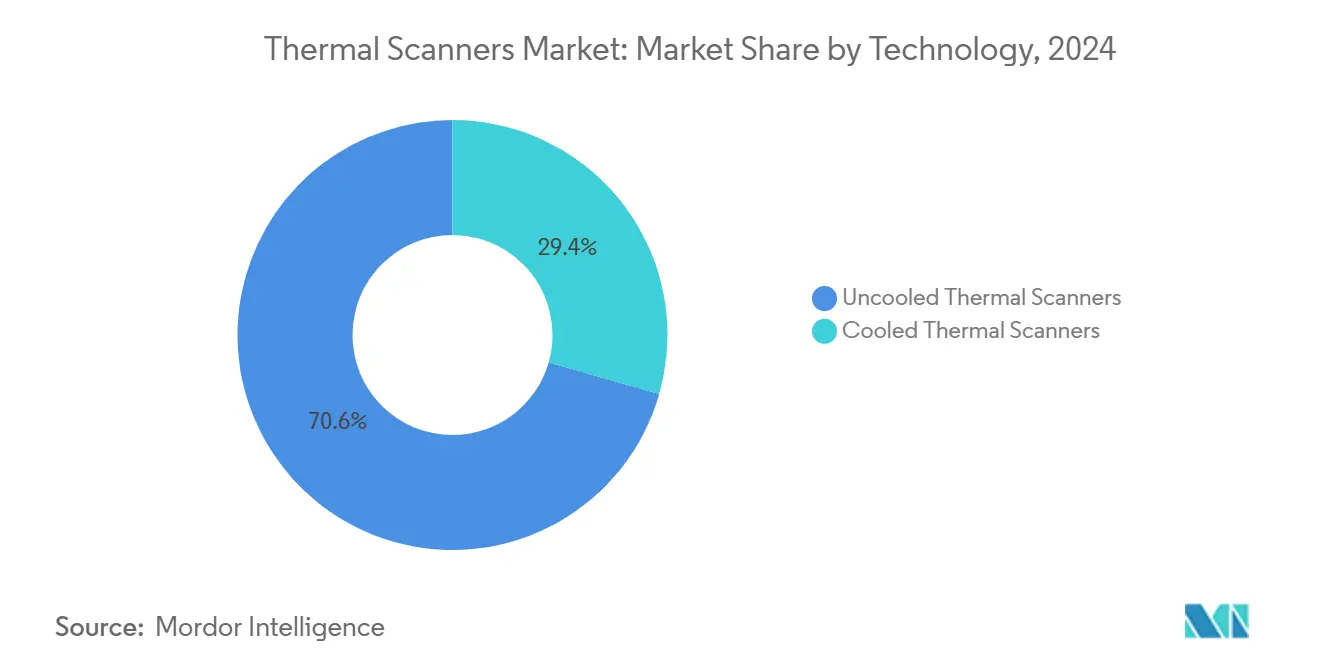

- 技術別では、非冷却型デバイスが2024年のサーマルスキャナー市場規模の70.57%のシェアを占め、冷却型システムは2030年にかけて9.12%のCAGRで成長すると予測されています。

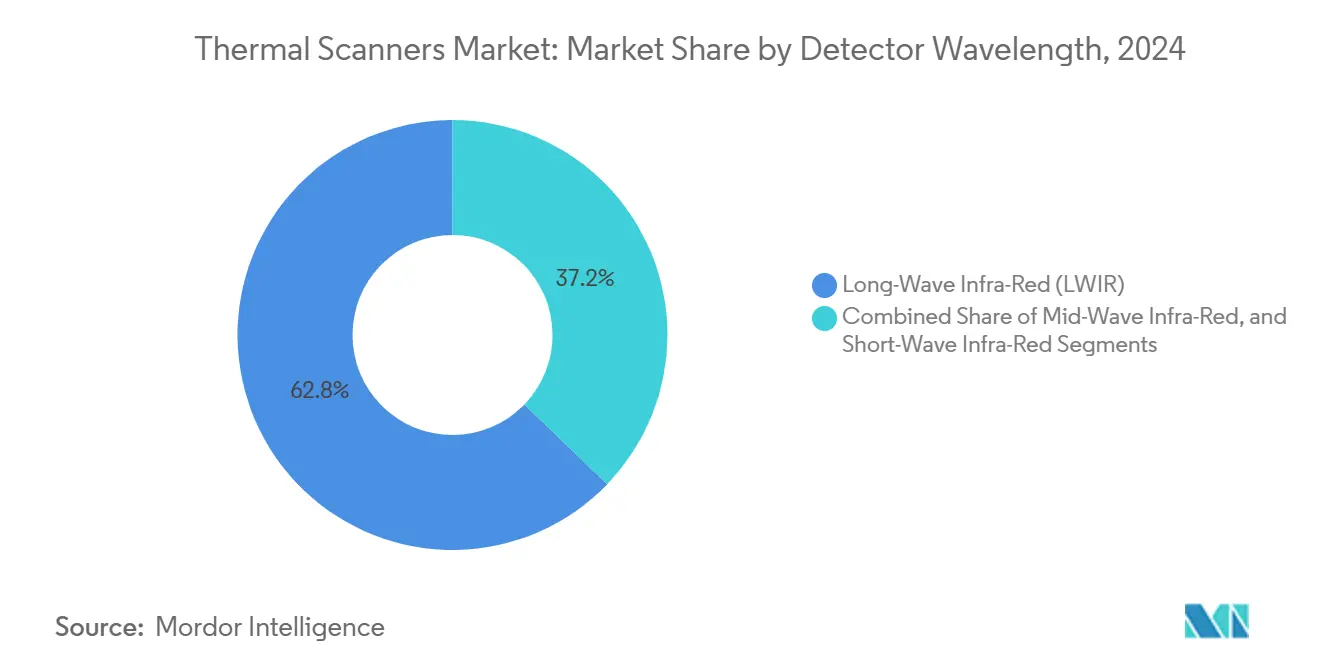

- 検出器波長別では、LWIRが2024年に62.78%という最大の市場シェアを保持し、SWIRは予測期間中に8.56%という最速のCAGRで成長すると予測されています。

- 最終用途産業別では、航空宇宙・防衛が2024年の市場シェアの30.78%を占め、医療・ライフサイエンスは2030年にかけて9.23%のCAGRで成長すると予測されています。

- 用途別では、セキュリティ・監視が2024年に41.47%のシェアでリードし、人体温度スクリーニングは2030年までに8.74%のCAGRで成長すると予測されています。

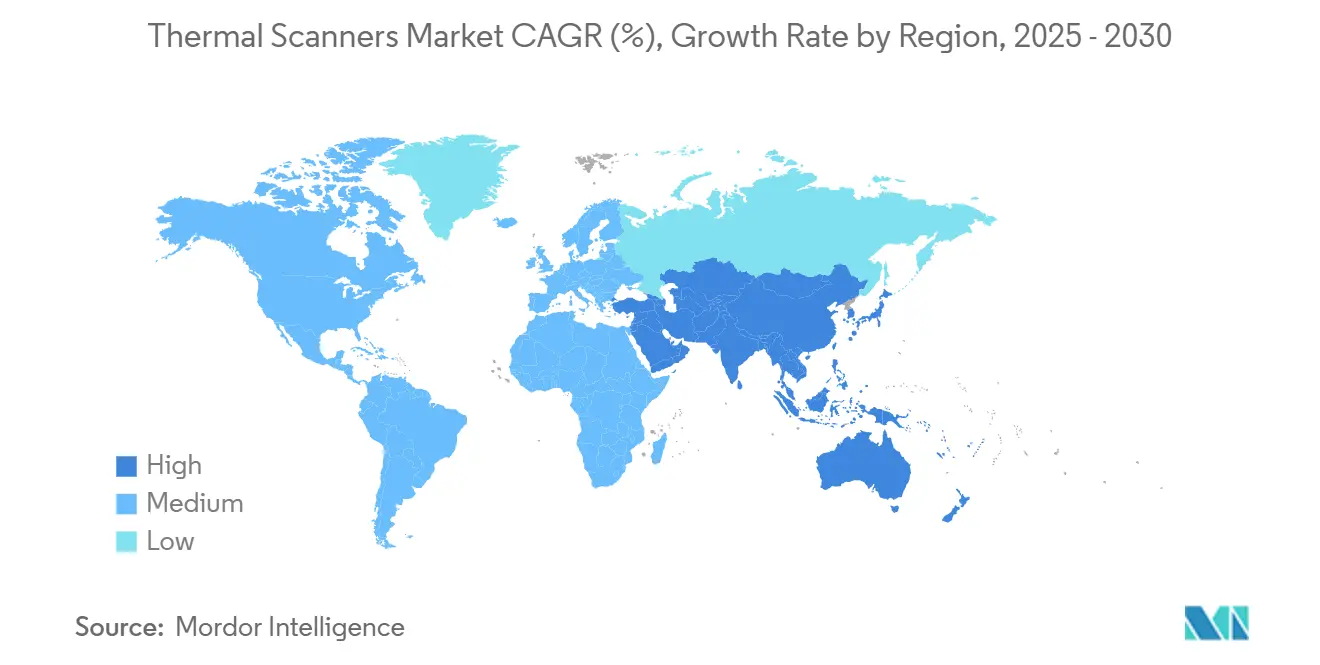

- 地域別では、北米が2024年に32.73%の収益シェアで首位を占め、アジア太平洋地域は2030年にかけて8.83%のCAGRで拡大する見込みです。

グローバルサーマルスキャナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 重要インフラにおける 境界セキュリティ支出の加速 | +1.2% | 北米と欧州に集中した グローバル | 中期 (2〜4年) |

| 再生可能エネルギー(ユーティリティ規模の太陽光・風力)における 義務的なサーマル安全検査 | +0.8% | 欧州とアジア太平洋地域での早期採用を伴う グローバル | 長期 (4年以上) |

| 交通ハブにおける 「非接触型」発熱スクリーニングプロトコルの成長 | +0.6% | アジア太平洋地域の交通回廊に重点を置いた グローバル | 短期 (2年以下) |

| 非冷却型マイクロボロメーターコアの 急速な価格下落 | +1.1% | グローバルな 製造への影響 | 中期 (2〜4年) |

| サーマル展開のROIを向上させる AI対応マルチセンサーフュージョン | +0.9% | 北米と欧州がリード、アジア太平洋地域が追随 | 長期 (4年以上) |

| アフターセールスサービス収益を開拓する オンボードサーマル分析チップ | +0.4% | 産業市場に集中した グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラにおける境界セキュリティ支出の加速

サーマルスキャナーは、オペレーターが検出範囲と分析精度をアップグレードするにつれて、多層セキュリティアーキテクチャの中核要素となりました。エッジ処理されたデュアルスペクトラムカメラは16キロメートル以上先の人間を識別し、以前はコントロールセンターを圧倒していた雨や霧の中での誤警報を削減しました。データセンターオペレーターはゼロトラストルールを満たすために24時間365日の監視を追加し、電力会社は可視光とサーマルを組み合わせたシステムを導入してインシデント対応時間を短縮し、パトロールコストを削減しました。エッジ分析はまた帯域幅の必要性を大幅に削減し、遠隔変電所がより高いビデオ保持要件にもかかわらず運用コストを一定に保つことを可能にしました。

再生可能エネルギーにおける義務的なサーマル安全検査

規制当局はIEC TS 62446-3:2017に基づく太陽光発電所の航空サーモグラフィーを義務付け、定期スキャンを契約上の義務に変え、ドローン搭載スキャナーへの需要を拡大しました。風力発電所のブレード検査ルーティンはYOLO v8/9画像分類モデルを採用し、タービン効率を低下させるマイクロクラックと剥離を検出しました。LiDARとサーマル画像を組み合わせることで地下欠陥の検出が可能となり、保証適用範囲とレートベースリターンを保護しました。太陽光発電所のオペレーターはさらに、サーマルシグネチャをシリアル番号データベースと照合してコンポーネントの真正性を確認し、偽造品に関連する電力損失を軽減しました。

ROIを向上させるAI対応マルチセンサーフュージョン

ニューラルネットワークベースの熱支援検出・測距(HADAR)は大気ノイズをフィルタリングし、自律走行車向けの深度マップを生成しながら日中の明瞭さに近いサーマル画像を提供しました。[1]Science、「AIがぼやけた暗視画像に明瞭さをもたらす」、science.org セマンティック対応フュージョンネットワークは超解像、フュージョン、セグメンテーションを1つのパイプラインに統合し、防衛境界システムの物体認識精度を向上させました。自動車サプライヤーは米国の安全テストに合格したサーマルフュージョン歩行者緊急ブレーキモジュールを検証し、可視光のみのカメラと比較して優れた夜間検出能力を実証しました。

非冷却型マイクロボロメーターコアの急速な価格下落

シリコンCMOS互換プロセスがパッケージングステップを削減しダイコストを大幅に引き下げ、新たな民生価格帯のサーマルモジュールを実現しました。Meridian Innovationはウェーハレベル真空パッケージングのスケールアップのために1,250万米ドルを確保し、スマートホームおよびIoTデバイスの参入価格を引き下げました。窒素ドープアモルファスSiGeメンブレンは冷却なしで22.35 mKのノイズ等価温度差を達成し、中波センサーとの性能差を縮小しました。HimaxとCaluminoは超低消費電力AIコアを非冷却イメージャーと統合し、ビルオートメーション契約における量産への道を開きました。

制約要因の影響分析*

| 制約要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 先進赤外線検出器に対する 輸出規制の制限 | -0.8% | 米中貿易への主要な影響を伴う グローバル | 中期 (2〜4年) |

| 科学的イメージングにおける冷却型システムの 持続的に高い平均販売価格 | -0.5% | 研究機関に集中した グローバル | 長期 (4年以上) |

| サーモグラフィー訓練を受けた 労働力の低い入手可能性 | -0.6% | 北米と欧州で深刻な グローバル | 長期 (4年以上) |

| ネットワーク接続されたサーマルカメラに対する サイバーセキュリティの懸念 | -0.4% | 欧州と北米に規制の焦点がある グローバル | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

先進赤外線検出器に対する輸出規制の制限

米国商務省は出荷が100ユニットを超えた場合に輸出業者に詳細な報告書の提出を義務付け、一方で特定の感度を超える検出器のライセンス審査が主要同盟国以外のほとんどの目的地への納品を遅延させました。[2]ECFR、「15 CFR § 743.3 – サーマルイメージングカメラの報告」、ecfr.gov 中国のガリウムおよびゲルマニウムに対する報復的割当は光学企業にガラス配合の再設計とリサイクルラインの増強を強い、中波レンズのリードタイムを延長しました。こうした二国間規制により、インテグレーターはデュアルソーシングまたは組立の現地化を余儀なくされ、2025〜2027年の数量予測を抑制しました。

サーモグラフィー訓練を受けた労働力の低い入手可能性

設置件数が電力会社、航空、医療全体で増加するにつれて、認定需要がコース定員を上回りました。20時間のsUASサーモグラフィーレベル1プログラムは入学者数が増加したものの、IEC監査の認定を受けていないドローンオペレーターが多く残りました。HVACコントラクターは職業訓練校のカリキュラムのギャップを指摘し、業界団体が採用とマイクロクレデンシャルスキームのパイロットを促しました。NFPA 70B 2023は文書化要件を拡大し、経験の浅い技術者が対応に苦慮する報告負担を追加しました。[3]IR Info、「NFPA 70B 2023報告要件」、irinfo.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:冷却型・非冷却型ラインの両方における高度化の進展

非冷却型デバイスは2024年のサーマルスキャナー市場シェアの70.57%を占め、建物、ドローン、予知保全プログラムにおける大量採用への適合性を裏付けました。冷凍設備の排除によりキャペックスが低下し、バッテリー駆動のフィールドキットが容易になりました。しかしながら、このセグメントはソフトウェアを通じて進歩しており、エッジAIが低い信号対雑音比を補正し、かつては中波または長波冷却アレイに限定されていたアプリケーションへの使用可能性を拡大しました。冷却型プラットフォームは数量では小さいながらも、研究者、半導体ファブ、防衛プライムが20 mK未満の感度と広いスペクトル範囲を要求したため、9.12%のCAGRで成長しました。その結果、冷却型ラインはサーマルスキャナー市場規模においてユニット数の3分の1未満を占めるにもかかわらず、より大きなマージンを獲得しました。

非冷却型メンブレンが25 mK以下の閾値を達成するにつれて、従来の性能階層を圧縮するクロスオーバーが生まれています。ベンダーはハイブリッドパッケージのバンドル化を開始しており、シーンのダイナミックレンジが高い検出能力を必要とする場合にのみ冷却型コアを挿入しています。このアーキテクチャにより、インテグレーターは製品ファミリー全体でメカニカルハウジングとソフトウェアを標準化し、ライフサイクルサポート契約を簡素化することができます。

製品タイプ別:固定設置が収益を支え、ポータブルが増分需要を牽引

固定・取付型システムは電力会社、データセンター、国境機関のバックボーンソリューションとして残り、2024年収益の45.89%を占めました。有線電源供給により24時間365日の運用が可能となり、エンクロージャー定格は極端な気候に耐えました。ハンドヘルド型サーマルスキャナーは小さなベースを占めるものの、太陽光技術者、ファーストレスポンダー、保険査定人が迅速な現場診断を必要としたため、8.93%のCAGRを達成しました。サーマル、RGB、レーザー測距を手のひらサイズのケーシングに統合したマルチモーダルポータブルは、米国複数州での建築基準法改正後に構造検査契約における新たな収益を開拓しました。

車両搭載型回転システムは空港や海岸線での広域監視の役割を担い、統合イメージングプラットフォームは自動車の先進運転支援システム(ADAS)での普及が進みました。北米で2029年に発効する歩行者検出義務化により、自動車メーカーがティア1調達契約を確定させれば、統合モジュールは2桁のユニット成長が見込まれます。

最終用途産業別:防衛がリードを維持、医療が台頭

航空宇宙・防衛は長距離監視とターゲティングが中核的な需要ドライバーであり続けるため、収益の30.78%を占めました。米国陸軍の次世代赤外線兵器照準器などのプログラムは、冷却型検出器サプライヤーに複数年のバックログを生み出しました。

医療はパンデミック時代のスクリーニングからより広範な診断イメージングおよび患者モニタリングのユースケースへと進み、このセグメントに9.23%のCAGRをもたらしました。産業保全は勢いを維持しており、Nordic SugarはAIモデルを蒸気乾燥機のサーマルデータに組み込んだ後、計画外ダウンタイムが80%削減されたと報告しました。自動車OEMは義務的なサーマルフュージョン歩行者検出を検討しており、2028年以降に現在の防衛出荷に匹敵する可能性のある見込み数量をもたらしています。

検出器波長別:LWIRが支配、SWIRが加速

長波赤外線は主力バンドとして残り、8〜14 µmの感度がほとんどの産業およびセキュリティシーンで見られる周囲温度ターゲットと一致するため、62.78%のシェアを占めました。発熱スクリーニングレーンはLWIR数量を維持しましたが、交通管理とガス漏れ検出が2024年に採用を拡大しました。

短波赤外線は大気吸収が低く煙、霧、ガラスを通した撮像が容易なため、高温炉の監視やリサイクルラインでの材料選別の改善を可能にし、最速の8.56%のCAGRを記録しました。SWIR、MWIR、LWIRを同時にカバーするマルチスペクトラルカメラは2025年にパイロット段階に入り、複雑な分析タスクに対するシングルペイロードソリューションを約束しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能です

用途別:セキュリティが支出を牽引、スクリーニングが最速成長

セキュリティ・監視は24時間365日の監視がサーマルスキャナーの光に依存しない検出というコアアドバンテージに適合するため、2024年売上高の41.47%を獲得しました。分析のアップグレードにより、サーマルシグネチャをレーダーの手がかりと相関させることで誤検知が削減されました。

人体温度スクリーニングは成熟しつつも、空港が一時的なレーンを恒久的なインフラに転換し、病院がトリアージステーションを追加したため、8.74%のCAGRで拡大し続けました。予知保全契約はサーマルセンシングをサブスクリプション分析にバンドルし、AIモデルがケーススタディによると保全コストベースを最大40%削減しました。サーマルイメージャーとマルチモーダル大規模言語モデルを採用した捜索救助ドローンは、パイロットテストで検出エラーを削減しました。

地域分析

北米は2024年のサーマルスキャナー市場において32.73%のシェアを維持し、国防総省の支出と検出冗長性を要求する重要インフラ規則に支えられました。Leonardo DRSは堅調な赤外線受注により2025年第1四半期に16%の収益成長を記録し、バックログは86億米ドルを超えました。ハリケーン・ヘレンのスプルースパイン石英鉱山への直撃は光学サプライチェーンを混乱させ、2026年まで出荷を抑制する可能性のある地域的依存性を露呈しました。

アジア太平洋地域はスマートファクトリープログラム、増加する防衛予算、自動車安全義務化に牽引されて最高の8.83%のCAGRを生み出しました。中国は国内生産を劇的に増加させ、2019年から2020年にかけてボックスレベルシェアを15%から63%に移行させましたが、輸出規制が海外販売機会を制限しました。韓国は2025年3月から空港での鳥衝突防止サーマルシステムの全面展開を承認しました。シンガポールを拠点とするスタートアップがウェーハレベル非冷却コアを進歩させ、同国をデザインハブとして位置付けました。

欧州は安全・エネルギー効率規制の下で安定した需要を維持しました。電力会社は温室効果ガス目標を達成するために予知保全フレームワーク内にサーマル検査を統合しました。中東・アフリカは石油パイプラインを保護する境界パイロットプロジェクトを開始し、南米の採用は特に鉱業とパルプセクターにおける産業生産サイクルに従いました。

競合環境

市場は中程度に集約された状態を維持しました。Teledyne FLIR、Leonardo DRS、L3Harrisは複数年の防衛契約を確保しながら産業ポートフォリオを拡大しました。Leonardo DRSは電気光学センサー全体の強さを反映して2024年第2四半期に前年比20%の収益成長を達成しました。Motorola SolutionsによるSilent Sentinelの買収は、32キロメートル長距離カメラのニッチ市場へのリーチを拡大しました。

新規参入者は価格帯を攻撃しました:Meridian InnovationのCMOS互換サーマルダイはIoTモジュールの部品表コストを削減し、Himax-CaluminoのWiseEyeプロセッサーは占有分析を1ユニット20米ドル未満のハードウェアにバンドルしました。従来の既存企業はAIライセンスとAPIサブスクリプションを組み込むことで対抗し、一回限りのハードウェア取引を継続的なARRに転換しました。自動車認定は、ティア1サプライヤーが2029年の緊急ブレーキ基準を満たすために競争する新たな戦場となり、数量リーダーシップを防衛からモビリティへとシフトさせる可能性があります。

サーマルスキャナー産業リーダー

Teledyne FLIR LLC

Leonardo DRS Inc.

L3Harris Technologies Inc.

Zhejiang Dahua Technology Co., Ltd.

Hikvision Digital Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:THEON InternationalがBaltic Photonicsに投資し、イメージインテンシファイアチューブ部品製造を現地化。

- 2025年6月:Leonardo DRSが次世代赤外線兵器照準器に関する9,400万米ドルの米国陸軍契約を受注。

- 2025年3月:Teledyne FLIRがTacFLIR 380HDカメラを統合した軽量車両監視システムの受注を確保。

- 2025年1月:HimaxとCaluminoがCES 2025でCMOS光学サーマルセンサーを発表。

グローバルサーマルスキャナー市場レポートスコープ

| 冷却型サーマルスキャナー |

| 非冷却型サーマルスキャナー |

| ハンドヘルド型サーマルスキャナー |

| 固定・取付型サーマルスキャナー |

| パンチルト・回転型システム |

| 統合イメージングプラットフォーム |

| 航空宇宙・防衛 |

| 産業製造 |

| 商業・住宅建築 |

| 医療・ライフサイエンス |

| 法執行・公共安全 |

| その他の最終用途産業(エネルギー・公益事業、自動車・モビリティ) |

| 短波赤外線(SWIR) |

| 中波赤外線(MWIR) |

| 長波赤外線(LWIR) |

| セキュリティ・監視 |

| 状態監視・予知保全 |

| 人体温度スクリーニング |

| 捜索救助・消火活動 |

| 研究開発イメージング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | 冷却型サーマルスキャナー | ||

| 非冷却型サーマルスキャナー | |||

| 製品タイプ別 | ハンドヘルド型サーマルスキャナー | ||

| 固定・取付型サーマルスキャナー | |||

| パンチルト・回転型システム | |||

| 統合イメージングプラットフォーム | |||

| 最終用途産業別 | 航空宇宙・防衛 | ||

| 産業製造 | |||

| 商業・住宅建築 | |||

| 医療・ライフサイエンス | |||

| 法執行・公共安全 | |||

| その他の最終用途産業(エネルギー・公益事業、自動車・モビリティ) | |||

| 検出器波長別 | 短波赤外線(SWIR) | ||

| 中波赤外線(MWIR) | |||

| 長波赤外線(LWIR) | |||

| 用途別 | セキュリティ・監視 | ||

| 状態監視・予知保全 | |||

| 人体温度スクリーニング | |||

| 捜索救助・消火活動 | |||

| 研究開発イメージング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のサーマルスキャナーに対するグローバル需要はどの程度でしたか?

サーマルスキャナー市場規模は2025年に62億8,000万米ドルに達しました。

2025年から2030年にかけてサーマルスキャナーに予測される成長率はどのくらいですか?

収益は2030年にかけて7.19%のCAGRで成長すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年にかけて8.83%のCAGRを記録すると予測されており、他のすべての地域を上回っています。

非冷却型スキャナーがなぜこれほど支配的なのですか?

2024年に70.57%の市場シェアを持つ非冷却型ユニットは、低コスト、コンパクトな設計、冷凍冷却の排除により優位性を発揮しています。

現在最大の最終用途セクターは何ですか?

航空宇宙・防衛用途が収益をリードし、2024年売上高の30.78%を占めました。

最終更新日: