バックグラウンドチェックソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

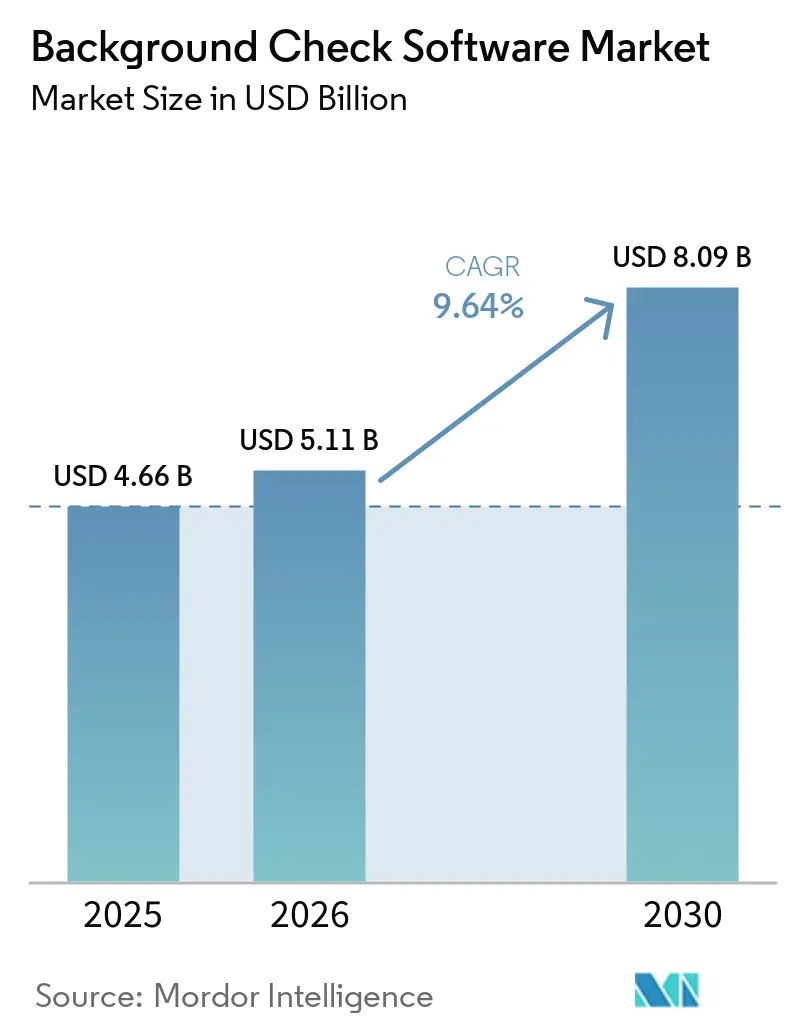

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2030) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 9.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバックグラウンドチェックソフトウェア市場分析

バックグラウンドチェックソフトウェア市場規模は、2025年の46億6,000万米ドルから2026年には51億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率9.64%で2031年までに80億9,000万米ドルに達すると予測されています。パンデミック後の分散型採用により、採用前スクリーニングはビジネスクリティカルなワークフローへと変容し、2024年10月の消費者金融保護局(CFPB)通達は、ギグプラットフォームの請負業者を公正信用報告法(FCRA)対象労働者として分類することで、対象候補者のプールを拡大しました。世界的なプライバシー規制の強化はベンダーのコンプライアンスコストを引き上げましたが、同時にスクリーニングの精度とデータセキュリティ要件を高め、資本力のあるプラットフォームに有利に働いています。説明可能な人工知能、専用データセンター、および低遅延アプリケーションプログラミングインターフェース(API)への投資は、雇用主がリアルタイムの意思決定を求める中で、競争上の主要な差別化要因となっています。同時に、First AdvantageによるSterling Checkの買収に代表される緩やかな市場統合は、断片化を解消するには至っておらず、ニッチプロバイダーの参入余地を残しています。

主要レポートのポイント

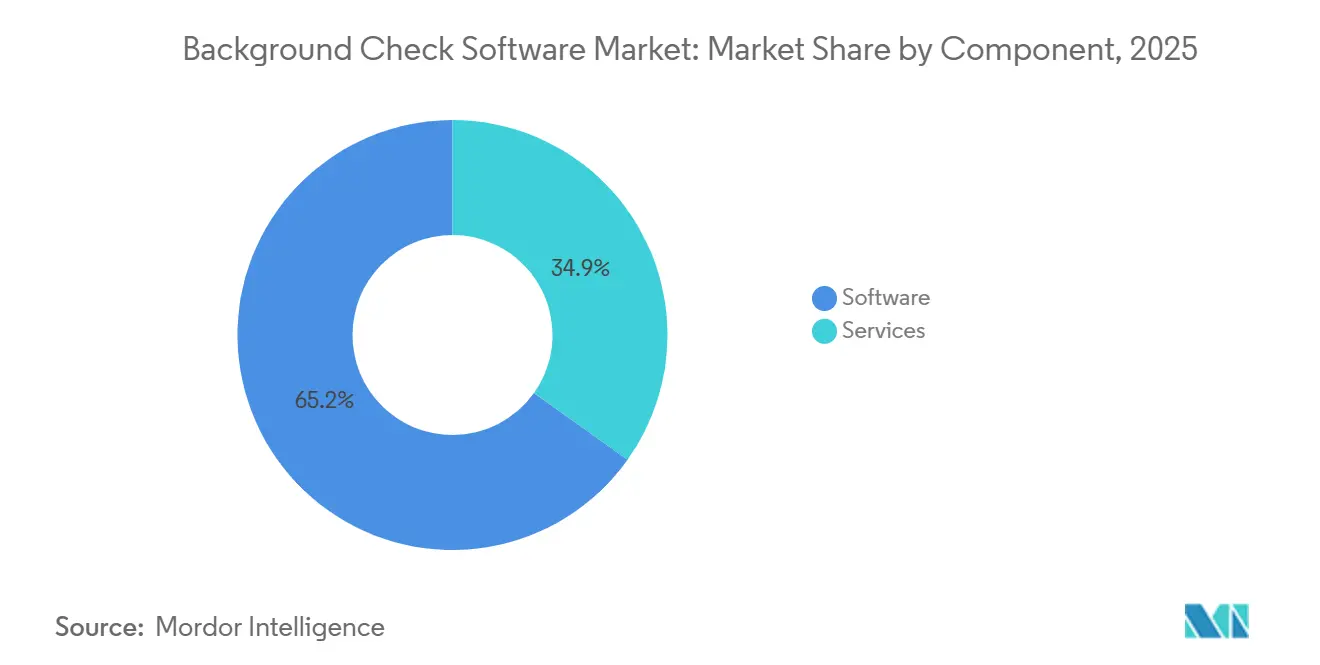

- コンポーネント別では、ソフトウェアが2025年の収益の65.15%を占め、サービスは2031年にかけて年平均成長率10.40%で拡大しています。

- チェックタイプ別では、雇用・採用前スクリーニングが2025年のバックグラウンドチェックソフトウェア市場シェアの36.45%でトップとなり、ウォッチリストおよびアドバースメディアスキャンは2031年にかけて年平均成長率12.25%で拡大すると予測されています。

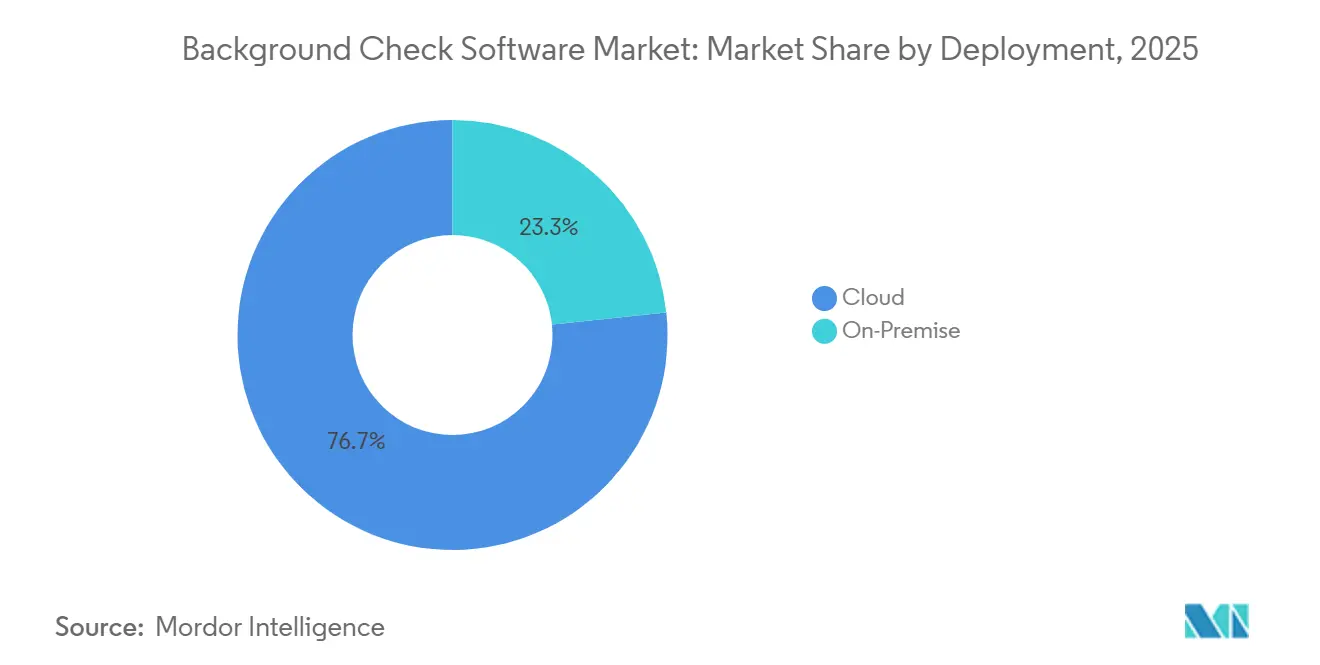

- 導入形態別では、クラウドソリューションが2025年の収益の76.67%を占め、年平均成長率11.70%で拡大しており、オンプレミス導入は低下傾向にあります。

- 組織規模別では、大企業が2025年の収益シェアの58.75%を占めていますが、中小企業は2026年から2031年にかけて年平均成長率10.90%を記録すると予測されています。

- エンドユーズ産業別では、情報技術および通信が2025年の収益の26.56%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率11.50%で最も急速な成長軌道を示しています。

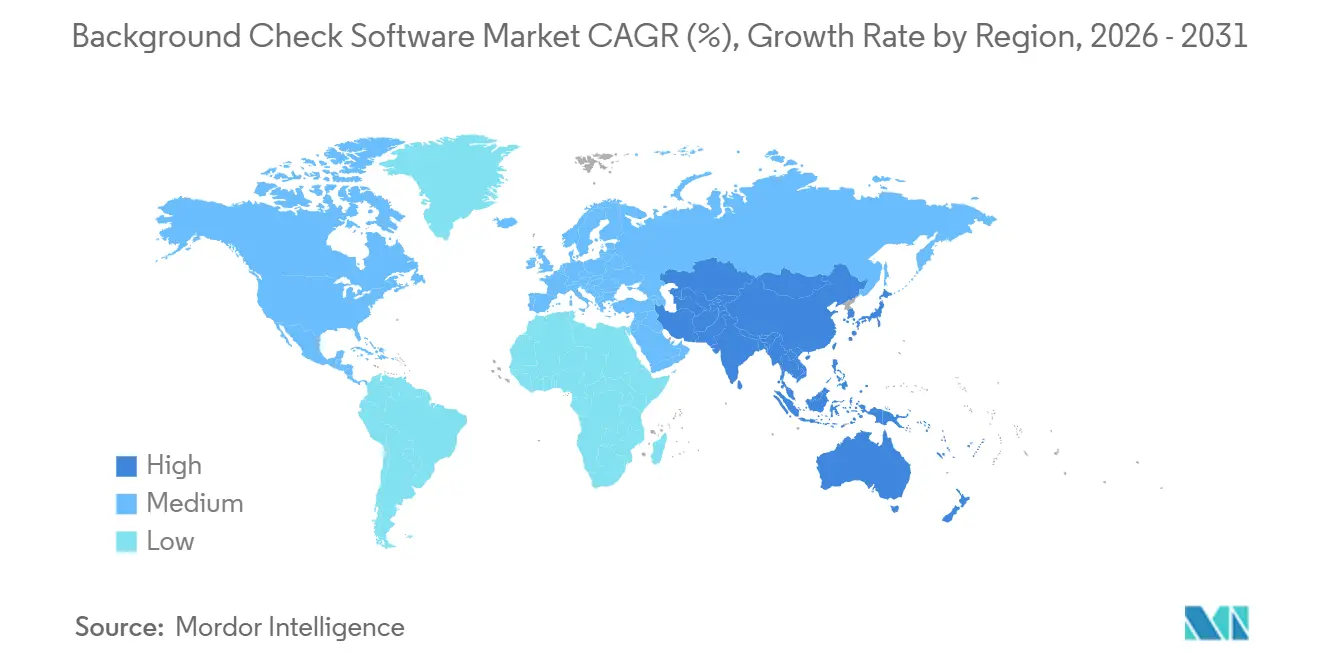

- 地域別では、北米が2025年の収益シェアの41.50%を占め、アジア太平洋地域が年平均成長率12.85%で2031年にかけて最速の成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバックグラウンドチェックソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギグエコノミーおよびリモート採用需要の増大 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 規制義務の強化(FCRA、GDPR) | +1.8% | 北米およびヨーロッパ、アジア太平洋地域への波及あり | 短期(2年以内) |

| サイバーセキュリティへの懸念がID確認との連携を促進 | +1.5% | BFSI部門および政府部門が牽引するグローバル | 中期(2〜4年) |

| HRテクノロジーの統合が組み込みスクリーニングAPIを推進 | +1.3% | 北米およびヨーロッパ | 短期(2年以内) |

| AI搭載アドバースメディアスキャンによる処理時間の短縮 | +1.2% | BFSIおよびヘルスケアでの早期導入が進むグローバル | 長期(4年以上) |

| ブロックチェーンベースの資格情報ウォレットの普及 | +0.9% | アジア太平洋地域が中核、ヨーロッパおよび北米でパイロットプログラムを実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギグエコノミーおよびリモート採用需要の増大

プラットフォーム雇用主は、ライドヘイリングおよび配達請負業者にFCRA義務が拡大された後、2025年に米国で6,800万件以上のスクリーニングを処理し、2年前から34%増加しました。[1]消費者金融保護局、「ギグプラットフォーム事業者に対する公正信用報告法上の義務に関する通達」、CFPB.gov 統合APIがスクリーニングエンジンをオンボーディングポータルに接続することで、パワーユーザーは採用までの時間をおよそ2週間から48時間未満に短縮できます。最新製品に組み込まれた多管轄コンプライアンスロジックは、地域のバン・ザ・ボックスおよびプライバシー規則を自動的に適用し、少人数の人事チームの運用負担を軽減します。導入が最も急速に広がっているのは、複数の州にわたって完全リモートスタッフを採用するサービスとしてのソフトウェアのスタートアップ企業です。これらのトレンドは、非伝統的な労働者カテゴリーを取り込み、請負業者がプロジェクトに出入りするたびに再スクリーニングの頻度を高めることで、バックグラウンドチェックソフトウェア市場を拡大させています。

規制義務の強化(FCRA、GDPR)

米国連邦取引委員会は2025年にFCRA違反に対して23件の同意命令を発出し、前の2年間の2倍となり、平均和解額はほぼ500万米ドルに達しました。[2]連邦取引委員会、「FCRA同意命令2024年〜2025年」、FTC.govヨーロッパでは、一般データ保護規則第22条が自動化された意思決定に対する人間によるレビューを義務付けており、ベンダーは説明可能性レイヤーを追加することを余儀なくされています。これにより1営業日が追加されますが、エラー率は低下します。英国情報コミッショナーの2025年1月のガイダンスは、ほとんどの犯罪記録処理に対して候補者の明示的な同意を要求しています。コンプライアンス支出は中堅ベンダーの収益の8〜11%に達していますが、同時に、大規模なクライアントベースに監査コストを分散できる資金力のあるプロバイダーに規模の優位性をもたらしています。これらの圧力は、法的テンプレート、監査証跡、および管轄対応ワークフローをすぐに利用できる形でパッケージ化したプラットフォームの採用を引き続き促進すると見込まれます。

サイバーセキュリティへの懸念がID確認との連携を促進

米国連邦取引委員会に登録された個人情報盗難の苦情は2024年に110万件を超え、特に金融機関を中心とする雇用主が、社会保障番号照合に加えて生体認証ライブネスチェックを要求するようになりました。Onfido やJumioなどの専門企業とのパートナーシップにより、バックグラウンドスクリーニングベンダーは、2025年6月の米国国立標準技術研究所デジタルアイデンティティガイドラインを満たす文書認証および自撮り確認ステップを追加できるようになりました。[3]米国国立標準技術研究所、「デジタルアイデンティティガイドライン更新」、NIST.gov 早期導入者は、なりすまし詐欺を30〜40%削減したと報告しています。同じAPIにより、従業員が機密システムにアクセスする際にIDを再検証する採用後の継続的モニタリングも可能になります。したがって、脅威への意識の高まりは、取引あたりの支出を拡大させ、バックグラウンドチェックソフトウェア市場の機能的フットプリントを広げています。

HRテクノロジーの統合が組み込みスクリーニングAPIを推進

採用管理システムベンダーは2024年から2025年にかけて17件の合併・買収を完了し、採用、給与計算、およびオンボーディングを統合スイートにまとめました。Workday単独で、2025年半ばまでに事前統合済みスクリーナーのラインナップを14社に倍増させました。雇用主は、採用担当者がネイティブインターフェースを離れることなく、200ミリ秒未満で候補者ステータスコールを返すプロバイダーへの移行を進めています。同じリアルタイムAPIを通じて提供される継続的モニタリングは、30〜40%の価格プレミアムを獲得できます。スイートがかつて独立していたモジュールを取り込む中、超低遅延で開発者に優しいエンドポイントを提供するベンダーは、明確な成長の追い風を享受しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ共有を制限する厳格なデータプライバシー法 | -1.4% | ヨーロッパおよびアジア太平洋地域、南米への新興の影響あり | 短期(2年以内) |

| 新興市場の中小企業にとっての高いソリューションコスト | -1.1% | アジア太平洋地域、中東、アフリカ、南米 | 中期(2〜4年) |

| 偏ったAIアルゴリズムによる訴訟リスク | -0.8% | 北米、ヨーロッパへの波及あり | 中期(2〜4年) |

| 断片化した世界の犯罪記録データベース | -0.7% | グローバル、アジア太平洋地域およびアフリカで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ共有を制限する厳格なデータプライバシー法

インドのデジタル個人データ保護法は、同意および規制当局の承認なしに犯罪記録データの国境を越えた移転を禁止しており、多国籍ベンダーは地域データセンターの追加と現地パートナーシップの構築を余儀なくされています。中国の個人情報保護法は、自動プロファイリングに対する候補者のオプトアウトを要求しており、事実上、不透明なAIスコアリングモデルを禁止しています。ブラジルおよび韓国の同様の枠組みは、年間収益の2%からインフラクションあたり5,000万米ドルに及ぶ罰金を課す恐れがあります。これらの分散した規制体制はデータフローを断片化させ、エンジニアリングのオーバーヘッドを増大させ、多くのグローバルクライアントが期待するユニバーサルAPIビジョンを制限し、バックグラウンドチェックソフトウェア市場の達成可能な成長率を鈍化させています。

新興市場の中小企業にとっての高いソリューションコスト

先進国経済において1スクリーンあたり25〜75米ドルで価格設定されたエンタープライズグレードのパッケージは、東南アジアおよびサブサハラアフリカの一部において購買力平価賃金に換算すると60〜180米ドルに相当します。企業の35〜40%が法人クレジットカードを持たない市場では、請求書ベースの請求がキャッシュサイクルを長引かせ、ベンダーの運転資本ニーズを増大させます。インドの現地競合他社は現在、5〜10米ドルで手動の裁判所調査を販売しており、より高い自動化に依存する多国籍SaaSプロバイダーを価格面で下回っています。したがって、価格弾力性は中小顧客のアクセス可能なファネルを狭め、人口増加が最も速い地域での収益実現を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モニタリングの日常化に伴うサービスの拡大

サービスは2031年にかけて年平均成長率10.40%で成長し、2025年のソフトウェアの収益基盤65.15%との差を縮めています。エンタープライズバイヤーは、不利な措置通知、多国間プライバシー規則、および四半期ごとの犯罪再スクリーニングに対応する際にマネージドサービスに依存しています。自然言語処理アルゴリズムとアナリスト検証を組み合わせたハイブリッドバンドルは、デジタルと人的サービスの旧来の境界を曖昧にしていますが、平均販売価格も引き上げています。ただし、1分未満の意思決定を必要とするギグエコノミープラットフォームでは、高スループットAPIがソフトウェアのリードを維持しています。拡大するメニューは、バックグラウンドチェックソフトウェア市場を拡大しながらベンダーに定期的なサブスクリプションの可視性を与えるアップセルパスをサポートしています。収益化の観点では、アナリスト能力を季節性に合わせて柔軟に調整できるため、純粋なソフトウェアよりも利益率は低いものの、拡充されたサービスは粗利益を向上させます。

継続的な自動化は人間の介入の終わりを意味するものではありません。複雑な紛争、国際的なチェック、および専門資格の確認には依然として手動調査が必要であり、サービス部門を定着させています。機械学習とケースマネージャー間のタスクルーティングを調整するベンダーは、最短のターンアラウンドベンチマークを達成しています。このような調整は、リアルタイムモニタリングがかつての採用前コストセンターをキャリア全体にわたるコンプライアンスレイヤーへと転換させる中で、ブランド差別化要因として台頭しています。

チェックタイプ別:ウォッチリストスキャンが従来型パッケージを上回る

雇用・採用前パッケージは2025年の収益シェアの36.45%を占めていましたが、最も急速な成長を示しているのは、マネーロンダリング対策(AML)規則の更新により年平均成長率12.25%が予測されるグローバルウォッチリストおよびアドバースメディアスキャンです。金融機関は現在、すべての請負業者に対してリアルタイムの制裁審査を要求しており、政治的に公開された人物(PEP)データの日次更新への需要を高めています。同時に、米国の11州が信用報告書の使用を制限または禁止した後、信用報告書は縮小するニッチに直面しています。

犯罪歴検索は依然として大きな割合を占めていますが、郡裁判所にデジタル記録フィードがない場合に妨げられ、ターンアラウンドが1週間に延びることがあります。生体認証ライブネスチェックなどのID確認レイヤーは現在、必須要件となっています。教育および資格証明の確認は、発行者が改ざん防止済みの資格情報を分散型台帳に記録するブロックチェーンプロジェクトの恩恵を受けており、確認サイクルを数日から数分に短縮しています。累積的な効果は、継続的に更新されるコンテンツへの予算の再配分を促し、バックグラウンドチェックソフトウェア市場をサブスクリプション経済へと向かわせています。

導入形態別:クラウドが第一、ハイブリッドが第二、オンプレミスが最後

クラウドは2025年の収益シェアの76.67%を占め、サブスクリプション価格設定が設備投資を不要にし、導入リードタイムを大幅に短縮する中で年平均成長率11.70%で拡大しています。マルチテナントアーキテクチャにより、ベンダーは数千のテナントにわたってインフラコストを償却でき、基本的な犯罪検索の1件あたりの価格を15米ドル未満に抑えています。データ居住法により、フランクフルト、シンガポール、およびサンパウロに地域拠点が構築され、GDPR、インドのDPDP法、およびブラジルのLGPDへの準拠が確保されています。政府および防衛機関は依然として機密データのオンプレミス保管を義務付けていますが、そのようなクライアントでさえ、低機密性ワークロードにFedRAMP認定クラウドのパイロット導入を進めています。したがって、ハイブリッド導入は、指紋データが機関のハードウェアに保存され、教育確認がクラウドで実行されるという妥協モデルとして普及しています。このシフトにより、クエリ量が急増する中でも、すべてのベンダーが弾力的なコンピューティングを利益率保護のレバーとして活用できます。

対照的に、オンプレミスソリューションは専用サーバーと24ヶ月のアップグレードサイクルを必要とし、機能の同等性を制限し、段階的な縮小の軌道に置かれています。かつてコントロールを理由にオンプレミスを好んでいた顧客は、クラウドプロバイダーのより強力なセキュリティ認証とシングルテナントエンクレーブによってますます説得されています。総じて、従量課金制経済の優位性がクラウドをデフォルトとして定着させ、今後10年間にわたってバックグラウンドチェックソフトウェア市場規模を拡大し続けるでしょう。

組織規模別:中小企業が機能格差を縮小

大企業は2025年の収益の58.75%を支配していますが、中小企業の採用は年平均成長率10.90%で増加しています。この変化を促す3つの力があります。月額100米ドル未満のモジュール型SaaSプラン、消費者向けeコマースの使いやすさを模倣したセルフサービスダッシュボード、そして数行のコードで給与計算またはオンボーディングアプリに接続するAPIライブラリです。リモート採用により、5人の企業が3カ国にスタッフを雇用する可能性があるため、スタートアップのコンプライアンス負荷は多国籍企業と同等になっています。ベンダーは、場所に応じて許容されるコンテンツを自動入力するロールベースのテンプレートで対応し、小規模な人事チームからポリシー作成の負担を取り除いています。その結果、かつてはプロフェッショナルスクリーニングの価格から排除されていた小規模バイヤーの長いテールを活性化することで、バックグラウンドチェックソフトウェア市場全体が拡大しています。

大企業は依然として、カスタマイズされたサービスレベル契約、割引ボリュームティア、およびグローバル継続モニタリングバンドルを交渉しており、最大の収益スタックであり続けています。しかし、中小企業が紙ベースの参照確認からデジタルスクリーニングへと移行するにつれて、長いテールの合計支出が従来のアカウントに匹敵するようになり、ベンダーはセルフサービスインターフェースとコミュニティサポートフォーラムへの投資を倍増させています。

エンドユーズ産業別:ヘルスケアが成長エンジンとして台頭

情報技術および通信は、フリーランサーの高い離職率とサイバーセキュリティ義務の強化により、2025年の収益の26.56%を維持しました。しかし、ヘルスケアおよびライフサイエンスは、臨床医の資格確認の厳格な執行と迫り来る医師不足の中で、2031年にかけて年平均成長率11.50%の軌道に乗っています。病院は現在、新規採用者だけでなく既存スタッフの四半期ごとの制裁チェックを予算に組み込んでおり、従業員1人あたりの取引件数を増加させています。銀行および保険会社は、FINRA規則3110および顧客確認義務により、フロントラインスタッフと外部コンサルタントの両方を精査することを義務付けられており、常に需要のあるユーザーであり続けています。政府および公共部門機関は、2025年に20万件を超えた積滞案件を縮小するために継続的な審査パイロットを再開しています。製造業、小売業、および教育は、特にサプライチェーンセキュリティや児童安全法が適用される場合に、より断続的ではあるものの依然として重要な需要を補完しています。

一次情報源確認、予防接種状況、および制裁モニタリングを統合した資格確認ソリューションに対するヘルスケアの旺盛な需要は、増分収益におけるそのシェアを高めています。医療関連専門職の離職率が10%台半ばで推移していることを考えると、各再確認サイクルがバックグラウンドチェックソフトウェア市場に安定した取引量を追加しています。

地域分析

北米は2025年のバックグラウンドチェックソフトウェア市場収益の41.50%を占め、2024年から2025年にかけて総額12億米ドルに達したFCRA訴訟和解に支えられています。ベンダーは、集団訴訟リスクを軽減するために紛争解決ポータルと消費者通知ワークフローに投資しています。カナダの提案されたC-27法案は、アルゴリズムの影響評価を義務付け、モデルの重みとトレーニングデータへの透明性を強制するでしょう。メキシコの2025年アウトソーシング改革は、契約労働の大きなセグメントを再分類し、スクリーニング対象を拡大して取引の2桁成長を促進しました。今後、米国連邦取引委員会の商業監視規則が施行されれば、外部データソースに大きく依存するプラットフォームに圧力をかけ、サードパーティのデータブローカーフィードが制限される可能性があります。

アジア太平洋地域は最も高い成長速度を持つ地域であり、2031年にかけて年平均成長率12.85%で拡大すると予測されています。インドのデジタル個人データ保護法は、国境を越えたデータ移転に明示的な同意を義務付け、主要ベンダーに国内データセンターの設置を促しました。中国の個人情報保護法は、不透明なスコアリングを説明可能なAIに置き換えることを義務付け、コードのリファクタリングを強いる一方で、透明性に対するプレミアム層を開いています。日本の2024年個人情報の保護に関する法律の改正は、米国およびヨーロッパからのデータフローを簡素化する十分性リストを作成し、多国籍企業の展開を加速させました。インドネシアおよびベトナムは、都市部以外ではブロードバンドデスクトップが依然として普及していないため、モバイルファーストで自撮りおよび近距離無線通信によるID取得に依存しています。

ヨーロッパは中間的な位置を占めており、厳格なGDPR第22条の条項が人間によるレビューのオーバーヘッドを増大させ、ターンアラウンドを長引かせる一方で精度を高めています。英国はブレグジット後にGDPRの一部の同意メカニズムから乖離する可能性があり、二重の枠組みを生み出しています。ドイツの従業員代表委員会(ワークスカウンシル)の承認要件は、スタッフの20%を超えるプログラムに対して構造的な採用障壁を表しています。一方、中東およびアフリカでは、確認時間を数分に短縮できるエミレーツIDの刷新などの国家デジタルアイデンティティシステムに関連した早期採用が見られます。南アフリカの個人情報保護法は依然として大陸を断片化させていますが、多国籍企業はそこでのポリシーをグローバル基準にアップグレードし、より広いアフリカ展開への橋頭堡を築いています。

競合環境

上位5社のベンダーが2025年のバックグラウンドチェックソフトウェア市場収益の約38%を支配しており、このシェアは挑戦者に十分な余地がある緩やかな集中度を示しています。First AdvantageによるSterling Checkの28億米ドルの買収は、4万クライアントを抱える巨大企業を生み出しましたが、テクノロジースタックの統合と重複する営業チームの調整という複雑さをもたらしました。HireRight、Checkr、およびAccurate Backgroundは、裁判所への依存を削減する広範なグローバルカバレッジと独自データベースを通じてシェアを維持しています。CertnやOnfidoなどの成長段階のプレイヤーは、AI駆動のID確認、敵対的攻撃検出、およびブロックチェーン資格情報ウォレットで競争しています。

技術競争は現在、数千のメディアソースを解析してコンテキストに富んだリスクフラグを数秒で表示できる自然言語モデルに焦点を当てています。Checkrの2025年の生体認証ライブネス検出を使用した継続的ID確認に関する特許出願は、スクリーニングをポイントインタイムのイベントから常時稼働サービスへと移行させることを目指しています。継続的モニタリングは依然として普及率が低く、米国の従業員の12%未満しかカバーされていません。1人の労働者あたり月額10米ドル未満のサブスクリプションプランを展開するベンダーは、歴史的に再スクリーニングをコストが高すぎると判断していた中堅市場の顧客を獲得しようとしています。偏ったモデルによる法的リスクは大きく、2025年3月のカリフォルニア州集団訴訟では少数派候補者の不均衡なフラグ付けが主張され、雇用機会均等委員会の精査を促しました。ベンダーは現在、防御的な機能として公平性ダッシュボードをリリースしています。

地域拡大は同様に激しい競争の場となっています。多国籍企業は居住地規則を満たすためにインド、ブラジル、および欧州連合にデータセンターを建設またはレンタルし、現地参入企業はオンラインで入手できない郡レベルの裁判所記録を取得するためにフィールドネットワークを活用しています。採用管理システムエコシステム、特にWorkday、SuccessFactors、およびGreenhouseとのパートナーシップが新規顧客の流入を促進しており、主要マーケットプレイスへの掲載は年間数百件のエンタープライズアカウントを移動させる可能性があります。最後に、中規模の統合企業は、特にヘルスケア資格確認の専門企業などのニッチな追加機能を引き続き探しており、垂直モジュールを充実させ、バックグラウンドチェックソフトウェア産業を寡占に傾くことなく規模拡大へと向かわせています。

バックグラウンドチェックソフトウェア産業のリーダー企業

First Advantage Corporation

HireRight Holdings Corporation

Asurint, LLC

Accurate Background, LLC

Checkr, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Checkrは、SAP SuccessFactorsとの戦略的パートナーシップを発表し、8,000社以上のエンタープライズクライアントの人材獲得モジュール内にリアルタイムのバックグラウンドスクリーニングを組み込みました。この統合により、年間200万件のチェックが処理される見込みです。

- 2026年3月:HireRightは、ヨーロッパのID確認専門企業を1億8,000万米ドルで買収し、生体認証ライブネス技術とドイツ、フランス、および英国にわたる1,200社の新規エンタープライズ顧客を追加しました。

- 2026年3月:PeopleCheckは、オーストラリアのプライバシー法1988年に基づき採用後90日で候補者データを自動削除するプライバシーバイデザイン機能について、オーストラリアプライバシーコミッショナーから表彰を受けました。

- 2026年2月:HireRightはWorkdayと統合し、Workdayの人的資本管理スイート内にリアルタイムスクリーニングを組み込みました。

世界のバックグラウンドチェックソフトウェア市場レポートの範囲

バックグラウンドチェックソフトウェア市場は、個人および組織の資格情報、経歴、信頼性の確認プロセスを合理化・自動化・強化するデジタルソリューションを提供する業界セグメントに関するものです。この市場には、採用スクリーニング、犯罪歴確認、本人確認、信用・財務履歴分析、コンプライアンスモニタリングを促進するソフトウェアプラットフォームが含まれます。採用、財務審査、規制コンプライアンスプロセス全体にわたるバックグラウンドスクリーニングソリューションの導入拡大が、持続的な市場成長を支えています。これらのソリューションは、人事、金融サービス、ヘルスケア、政府など幅広いセクターの企業に提供されています。

バックグラウンドチェックソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、チェックタイプ(採用・入社前スクリーニング、犯罪歴確認、本人確認およびSSN確認、信用・財務履歴、学歴・資格確認、グローバルウォッチリストおよびアドバースメディアスキャン、およびその他のチェックタイプ)、展開形態(クラウド、およびオンプレミス)、組織規模(大企業、および中小企業)、エンドユーズ産業(ITおよび通信、BFSI、ヘルスケアおよびライフサイエンス、政府および公共部門、製造業、小売およびEコマース、教育、およびその他のエンドユーズ産業)、ならびに地域(北米、欧州、アジア太平洋、南米、中東、およびアフリカ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| 雇用・採用前スクリーニング |

| 犯罪歴チェック |

| IDおよび社会保障番号確認 |

| 信用・金融履歴 |

| 教育および資格確認 |

| グローバルウォッチリストおよびアドバースメディアスキャン |

| その他のチェックタイプ |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 製造業 |

| 小売業および電子商取引 |

| 教育 |

| その他のエンドユーズ産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| チェックタイプ別 | 雇用・採用前スクリーニング | |

| 犯罪歴チェック | ||

| IDおよび社会保障番号確認 | ||

| 信用・金融履歴 | ||

| 教育および資格確認 | ||

| グローバルウォッチリストおよびアドバースメディアスキャン | ||

| その他のチェックタイプ | ||

| 導入形態別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| エンドユーズ産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 製造業 | ||

| 小売業および電子商取引 | ||

| 教育 | ||

| その他のエンドユーズ産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のバックグラウンドチェックソフトウェア市場の予測値はいくらですか?

バックグラウンドチェックソフトウェア市場は、2026年から2031年にかけて年平均成長率9.64%で成長し、2031年までに80億9,000万米ドルに達すると予測されています。

最も急速に成長している導入モデルはどれですか?

クラウド導入は、マルチテナントSaaSモデルが初期費用を大幅に削減する中で、年平均成長率11.70%(2026年〜2031年)で拡大しています。

最も高い成長が見込まれるチェックタイプはどれですか?

グローバルウォッチリストおよびアドバースメディアスキャンは、リアルタイムの制裁スクリーニングを要求するより厳格なAML規制に牽引され、年平均成長率12.25%で成長すると予測されています。

アジア太平洋地域が最も魅力的な地域と見なされる理由は何ですか?

アジア太平洋地域は、インドのDPDP法、中国のPIPL、およびギグエコノミーの急速な拡大に支えられ、2031年にかけて年平均成長率12.85%を記録すると予測されています。

ベンダー間の競争はどの程度集中していますか?

上位5社のベンダーが総収益の約38%を占めており、緩やかに集中しているものの競争的な市場環境を示しています。

最も急速な採用が見込まれるエンドユーズ産業はどれですか?

ヘルスケアおよびライフサイエンスは、より厳格な資格確認と頻繁な資格証明確認要件に牽引され、2031年にかけて年平均成長率11.50%で成長すると予測されています。

最終更新日: