オールインワン(AIO)パーソナルコンピュータ(PC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

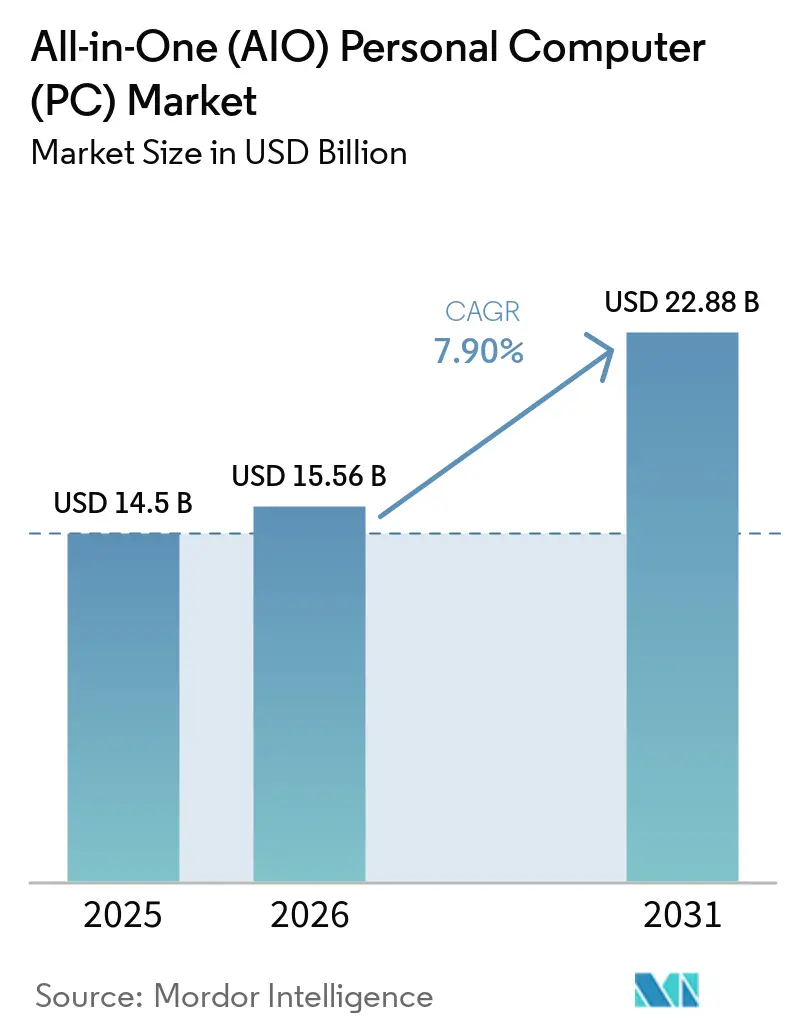

| 市場規模 (2026) | 15.56 十億米ドル |

| 市場規模 (2031) | 22.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

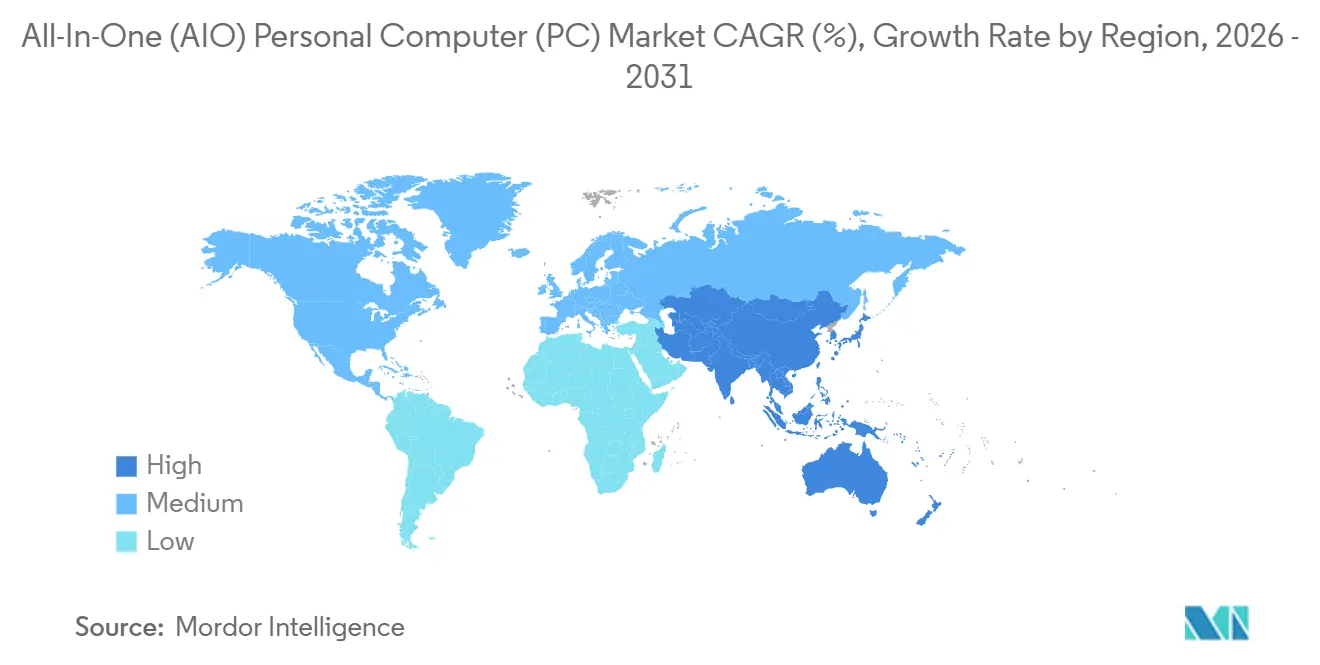

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

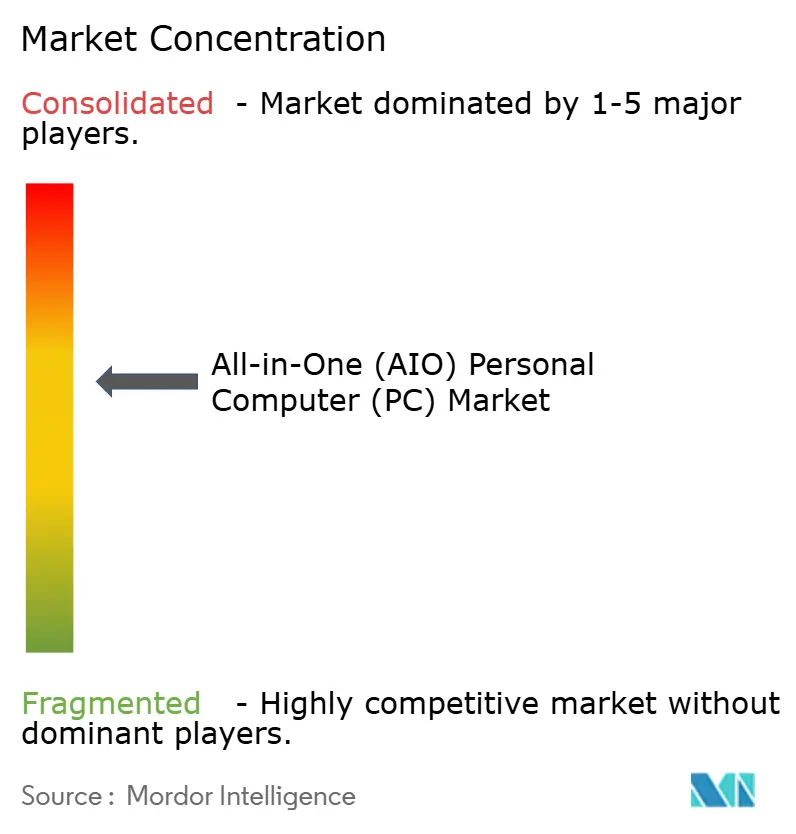

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオールインワン(AIO)パーソナルコンピュータ(PC)市場分析

オールインワンPC市場規模は、2025年の145億米ドルから2026年には156億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 7.9%で2031年までに228億8,000万米ドルに達すると予測されています。ハイブリッドワークの急速な普及により、コンパクトでケーブルレスなシステムへとワークスペースのレイアウトが再編されており、一方でコンポーネントコストのインフレにより、相手先ブランド製造業者(OEM)はモジュール式のアップグレード性よりもオンボードのニューラル処理を通じて高価格を正当化するよう促されています。2025年10月に施行されたENERGY STAR 9.0規制は、2023年製の多くのユニットが新たなアイドル電力閾値を満たさないため、更新サイクルを加速させています。2025年に課されたサプライチェーン関税によりDRAMのリードタイムが40週を超えて延長され、購入者はコンポーネントの安定供給が保証された統合設計へと向かっています。ゲーミンググレードのディスプレイとデジタル学習イニシアチブが拡大するにつれ、オールインワンPC市場は北米からより成長の速いアジア太平洋地域の需要センターへと移行し続けています。

主要レポートのポイント

- 画面サイズ別では、23~27インチカテゴリが2025年のオールインワンPC市場シェアで42.2%をリードし、27インチ超のグループは2031年までにCAGR 11.1%で成長すると予測されています。

- エンドユーザー別では、商業用購入者が2025年のオールインワンPC市場の37.9%を占め、教育機関は2031年までにCAGR 10.6%で拡大する見込みです。

- プロセッサプラットフォーム別では、インテルベースモデルが2025年のオールインワンPC市場で63.4%のシェアを維持し、ARMベースシステムはCAGR 12.3%で成長すると予測されています。

- 流通チャネル別では、オフライン小売が2025年のオールインワンPC市場販売の51.8%を占めましたが、オンライン小売は2031年までにCAGR 11.7%を達成する軌道にあります。

- 地域別では、北米が2025年のオールインワンPC市場で32.7%の収益シェアを保持していますが、アジア太平洋地域は2031年までにCAGR 9.8%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオールインワン(AIO)パーソナルコンピュータ(PC)市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ハイブリッドワークモデルにおけるコンパクトワークステーション需要の増加 | +2.1% | グローバル、北米および欧州中心 | 中期(2~4年) |

| デジタル学習インフラへの投資拡大 | +1.8% | アジア太平洋地域中心、中東・アフリカへの波及 | 長期(4年以上) |

| ディスプレイおよびサーマルデザインにおける技術革新 | +1.5% | グローバル、北米およびアジア太平洋地域での早期普及 | 短期(2年以内) |

| 省エネ規制によるデバイス買い替え促進 | +1.3% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| OEMによるAI対応AIO PCへのシフト | +1.0% | グローバル、北米および中国が主導 | 短期(2年以内) |

| 27インチ以上のゲーミンググレードAIOの成長 | +0.9% | アジア太平洋地域、特に中国・韓国・日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワークモデルにおけるコンパクトワークステーションの需要増加

恒久的なハイブリッドワークポリシーにより、住宅用の美観とエンタープライズセキュリティを融合したスペース効率の高いデスクトップへの需要が定着しています。HPのEliteBoard G1aは、Windows 11 Proクライアント全体をワイヤレスキーボードに統合し、スタッフがHDMIディスプレイをワークステーションに変換できるようにしています。[1]HP Inc.、「HPがCES 2026で新しいAI PCとディスプレイを発表」、hp.comMicrosoftは、オンデバイスAI向けのニューラル処理ユニットを組み込んだデバイスを採用したチームでタスク完了が29%速くなると報告しています。静音冷却は今やコンピューティング性能と並んで重要視されており、Lenovoは32インチOLEDと非対称デュアルファンを組み合わせ、騒音を30dB以下に抑えています。[2]Lenovo Group、「LenovoがCES 2025でAI搭載PCを発表」、lenovo.comオールインワンPC市場の商業用セグメントは2025年に37.9%を占めており、教育用購入者も同様のケーブルレスの論理を教室に取り入れ、タッチスクリーンステーションが共有デスクトップの列に取って代わっています。

デジタル学習インフラへの投資拡大

学校システムは、同期および非同期の授業をサポートする一人一台のコンピュータに予算を割り当てています。中国の省レベルの機関は、AIを活用したカリキュラムに向けた実験室の整備のため、2025年第4四半期にデスクトップの出荷台数を前年比35%増加させました。韓国は、学生データをオンサイトに保持し主権規則に準拠するオンボードNPU搭載エンドポイントに追加資金を充当しました。教育セグメントの10.6%の成長予測は、生徒が一方で動画授業を視聴しながら他方でアノテーションを行える23~27インチのスタイラス対応スクリーンへの需要を反映しています。これらの展開は、アジア太平洋地域に予測されるCAGR 9.8%の地域的成長を支えています。

ディスプレイおよび熱設計における技術的進歩

CPUの性能向上が頭打ちになる中、ミニLEDとOLEDが今や主要な差別化要因となっています。HPのOmniStudio X 27は、1,000の調光ゾーンと1,000ニットのピーク輝度を持つNEO:LEDバックライトを導入しました。LenovoのYoga AIO iは、165Hzの4K OLEDで対抗し、色彩重視の編集やモーショングラフィックスをサポートしています。ゲーミングノートパソコンから借用したベーパーチャンバー冷却により、スリムなシャーシが30dBを超えることなくターボクロックを維持でき、従来のスロットリングの懸念に対処しています。これらの向上により、大型パネルがシングルスクリーンワークフローに実用的となり、オールインワンPC市場の27インチ超セグメントがCAGR 11.1%で成長しています。

省エネ規制によるデバイス更新の促進

2025年10月に施行されたENERGY STAR 9.0は、アイドル電力の上限を厳格化し、2023年製の多くのモデルを公共入札から即座に失格させました。[3]ENERGY STAR、「コンピュータ仕様バージョン9.0」、energystar.gov欧州連合は、2026年後半までにすべてのデスクトップにエネルギーラベルの表示を義務付けるエコデザイン改正を準備しています。中国は2025年に省エネ製品認証を24インチ超のディスプレイにも適用するよう拡大しました。ベンダーは新たな基準を下回るために低消費電力のARMおよびハイブリッドx86シリコンに収束しています。AppleのM4 iMacはアイドル時の消費電力が10W以下であり、調達チームに容易なコンプライアンス達成をもたらしています。[4]Apple Inc.、「AppleがM4 ProとM4 Maxを発表」、apple.com規制による牽引力は、オールインワンPC市場内で継続的な更新の波を生み出しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(~)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| モジュール型デスクトップと比較した平均販売価格の高さ | -2.90% | グローバル | 中期(2~4年) |

| ハードウェアのアップグレード性の制限 | -2.20% | グローバル | 長期(4年以上) |

| ハイエンドノートパソコンとの競争激化 | -2.50% | グローバル | 短期(2年以内) |

| 2025年以降の関税によるコンポーネントサプライチェーンの不安定化 | -1.60% | 北米、アジア太平洋地域、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

モジュール型デスクトップと比較した平均販売価格の高さ

オールインワンPCは、ディスプレイ、コンピューティングコンポーネント、およびコンパクトなデザインが一体化されているため、通常は初期費用が高くなります。このため、初期費用を抑えて組み立てやアップグレードが可能なモジュール型デスクトップと比較して、コスト競争力が低くなります。教育機関、小規模オフィス、予算を重視する家庭など、価格に敏感な購入者は、従来型のデスクトップを選択する場合があります。プレミアム価格設定は、コストパフォーマンスが主要な購入要因となる市場での普及を制限する可能性もあります。さらに、消費者はAIOを、同等またはより低い価格でより高いスペックを提供するデスクトップタワーと比較することがあります。その結果、販売価格の高さが大衆市場への浸透を制限する要因となり得ます。

ハードウェアのアップグレード性の制限

オールインワンPCは、ほとんどのコアコンポーネントがスリムなシャーシに緊密に統合されているため、アップグレードの選択肢が限られています。デスクトップとは異なり、ユーザーは大規模な分解やサービスサポートなしに、プロセッサ、グラフィックスカード、またはマザーボードを容易に交換することができない場合がほとんどです。これにより製品の長期的な柔軟性が低下し、段階的なアップグレードによってシステムの寿命を延ばしたいパワーユーザーにとっての魅力が薄れます。また、企業は将来的なワークロード要件の変化を見込んでいる場合、AIOへの投資をためらう可能性があります。アップグレードパスの制限は買い替え頻度を高める可能性がありますが、総所有コストに関する懸念も生じさせます。全体として、アップグレード性の低さはAIOのより広範な普及に対する主要な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画面サイズ別プレミアムパネルが27インチ超の急成長を牽引

2025年の収益リーダーシップは、標準的なデスクへの人間工学的適合性とパネル供給の広範な可用性を反映し、23~27インチモデルが42.2%で占めました。これらのモデルは、サイズと機能性のバランスから、プロフェッショナルからカジュアルユーザーまで幅広いユーザーに対応しています。一方、27インチ超のティアはCAGR 11.1%で成長しており、拡張された画面スペースを必要とするクリエイティブおよび金融ワークロードを中心に、オールインワンPC市場でより大きなシェアを獲得すると予想されています。HPのNEO:LEDデビューとLenovoの32インチ4K OLEDの提供は、生産性を向上させるシングルモニターセットップへの消費者の投資意欲の高まりを示しています。大型スクリーンはアジア太平洋地域のゲーミングカフェでも定番となりつつあり、デュアルモニターリグの煩雑さを軽減しゲーム体験を向上させています。大型スクリーンへの需要が高まる一方で、23インチ未満のエントリーレベルモデルは主に価格競争力で勝負し、教育機関やコールセンターの更新需要をターゲットにしています。

ディスプレイメーカーがミニLEDの歩留まりを拡大するにつれ、23~27インチ製品のコスト基盤は低下し、より幅広い層にアクセスしやすくなると予想されます。しかし、27インチ超のパネルはニッチなセグメントにとどまり、プレミアムポジショニングと特化した用途により高いマージンを維持しています。これらの大型パネルは、クリエイティブ産業のプロフェッショナルや没入感のある体験を求めるゲーマーに特に魅力的です。ベンダーはディスプレイ技術の進歩を活用して、より高い解像度や改善された色精度などの機能で製品を差別化しています。市場のダイナミクスは、中型セグメントが数量面で引き続き支配的である一方、プレミアムティアが大幅な収益成長を牽引することを示しています。このデュアルマーケットアプローチにより、ベンダーはコスト意識の高い購入者と高度な機能にプレミアムを支払う意欲のある購入者の両方に対応できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:教育機関がタッチスクリーン採用を加速

2025年、商業用展開は総出荷台数の37.9%を占め、オールインワンPC市場への重要な貢献を示しました。しかし、教育機関はタッチ対応デバイスの採用増加に牽引され、2031年までに年間成長率10.6%を経験すると予想されています。この成長により、教育セクター内でのこれらのバイスの市場シェアが拡大すると見込まれています。2025年第4四半期における中国の顕著なデスクトップ急増はこれらのシステムへの需要の高まりを反映しており、韓国のAIリテラシーへの注力は学生に先進技術を装備することの重要性を強調しています。これらの動向は、教育市場における主要トレンドとなっている一人一台デバイス戦略へのより広範なシフトを示しています。

住宅用需要はハイブリッドワークのトレンドに応じて進化しており、家庭では中価格帯のオールインワンPCを選ぶケースが増えています。これらのデバイスは、学生の学習ハブと家族のメディアセンターの両方として機能する汎用性から高く評価されています。このデュアル機能性により、家庭用途のコスト効率の高いソリューションを求める消費者の間で人気の選択肢となっています。産業セクターでは、ファンレスの堅牢なオールインワンPCが工場フロアの従来のパネルPCに取って代わるにつれ、採用はニッチながらも着実に成長しています。これらのデバイスは耐久性と性能が向上しており、過酷な産業環境に適しています。さらに、学校はハンダ付けされたコンポーネントに関連する予算リスクに対処するため、偶発的損傷補償を含む保証プログラムを採用し、長期的なコスト効率を確保しています。

プロセッサプラットフォーム別:ARMアーキテクチャがエンタープライズでの地位を確立

2025年、インテルは市場の63.4%という支配的なシェアを維持しました。しかし、ARMプラットフォームは年間成長率12.3%に支えられ、大きな勢いを見せています。この成長は、アイドル時の消費電力を抑えながら前世代比4.5倍の性能を発揮すると主張するAppleのM4 iMacによって支えられています。ARMプラットフォームへのシフトは、エネルギーラベル基準へのコンプライアンスを強化し、省エネ技術を優先する政府調達インセンティブとも整合しています。一方、AMDは価格性能比を重視する購入者を引き付け続けています。しかし、モデルラインナップが限られているため、市場でより積極的に競争する能力がある程度制限されています。

ASUSおよびDellとのクラウド最適化Windows 365パートナーシップは2026年後半に予定されており、シンクライアントソリューションの重要性の高まりを示しています。これらのパートナーシップは、クラウドコンピューティングに依存しながらもビデオ会議を効率的に処理するためにローカルNPUを必要とするデバイスへの需要の増加を反映しています。ARMシリコンがオフィスベンチマークで性能同等性を達成するにつれ、x86の既存プレイヤーは40 TOPSを超える推論エンジンの統合を加速しています。この動向は、オールインワンPC市場内での焦点の変化を示しており、AI性能の比較が購入決定における重要な要素となっています。購入者は今や従来のCPU性能指標よりもAI機能を優先しており、市場ダイナミクスの大きな変化を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:ダイレクトトゥコンシューマーモデルが小売を再編

2025年、オフライン店舗は主にエンタープライズソリューション販売に牽引され、市場シェアの51.8%を維持しました。しかし、ベンダーが在庫リスクを最小化するために受注生産型のチェックアウトフローを採用するにつれ、オンライン収益はCAGR 11.7%で成長しています。グローバルデスクトップ電子商取引市場は2025年に289億米ドルに達し、オンラインチャネルへのシフトを示しています。この成長は、オンラインプラットフォームが提供する利便性とカスタマイズオプションによって支えられています。オフラインチャネルの優位性にもかかわらず、電子商取引の急速な拡大が流通の状況を再編しています。ベンダーはデジタルプラットフォームを活用して、進化する消費者の嗜好に対応し業務を効率化しています。

ホワイトグローブのラストマイルサービスは、大型オールインワンPCを顧客のリビングルームに直接設置することで、オンライン購入の主要な障壁に対処しています。このサービスにより、以前は購入者がオンラインチャネルを選択することを妨げていた物流上の課題が解消されます。小売ショールームは体験ハブへと変貌しており、顧客はプレミアムユニットを体験した後、最終的な設定と購入のためにウェブストアに誘導されます。しかし、ウェブ専用SKUと店舗在庫モデルの間の10~15%の価格差は、実店舗の収益性に課題をもたらす可能性があります。予測期間が進むにつれ、従来の小売店はオンライン販売の優位性の高まりに適応するための圧力が増す可能性があります。このトレンドは、競争力を維持するために小売業者がオムニチャネル戦略を革新・統合する必要性を示しています。

地域分析

北米は2025年の市場価値の32.7%を占め、企業のアップグレードを促進したハイブリッドワークポリシーの早期採用によって牽引されました。この地域はENERGY STAR採用においても先導しており、オールインワンPC市場の設置ベースを維持するためのコンプライアント更新を促進しています。さらに、独立グラフィックスを搭載したゲーミング向けSKUは、米国の消費者がプレミアムビルドを好む傾向から、引き続き高いマージンを享受しています。省エネかつ高性能なシステムへの需要がこの地域の優位性をさらに支えています。北米の確立されたインフラと消費者の購買力は、オールインワンPCの主要市場としての地位を確固たるものにしています。

アジア太平洋地域は最も高い成長ポテンシャルを示しており、2031年までのCAGRは9.8%と予測されています。この地域は、中国の大規模な教育入札や韓国の165Hzゲーミングシステムの発売など、多様な触媒から恩恵を受けています。2026年に開始予定のLenovoのサウジアラビアにおける20億米ドルの合弁事業は、アジアの生産の一部を中東に移転し、リードタイムを短縮し関税の影響を軽減します。この地域の拡大する中産階級とデジタル採用の増加が急速な拡大にさらに貢献しています。アジア太平洋地域は、そのダイナミックな成長を活用しようとするメーカーにとって引き続き重要な市場です。

欧州のより厳格なエネルギー規制は全体的な市場規模を抑制していますが、同時に平均販売価格を押し上げています。この地域の購入者は、持続可能性目標に沿って低消費電力のプレミアムデザインを選ぶ傾向が強まっています。南米とアフリカは価格感応度の高い市場にとどまっていますが、ブラジルや南アフリカなどの国々でNGO資金による学校展開を通じた新興の機会が生まれています。これらのイニシアチブは、未開拓地域での市場浸透の拡大に貢献しています。一方、中東は地域組立によるコスト効率化と湾岸市場への再輸出を可能にする製造ハブへと進化しています。このシフトはオールインワンPC市場のコストダイナミクスを再編しています。

競合状況

2025年、オールインワンPC市場は中程度の断片化を示しました。Apple、HP、Lenovo、Dell、ASUSを含む主要プレイヤーが収益の大きなシェアを保持し、単一ベンダーの価格決定力を抑制しています。Appleの垂直統合戦略により、シリコンとソフトウェアの両方からマージンを獲得できますが、このアプローチはクロスプラットフォームの互換性への対応能力を制限しています。対照的に、HPとDellはライフサイクルサポートとメンテナンスサービスを含むデバイスアズアサービスバンドルを提供することで長期的な顧客ロイヤルティの構築に注力しています。これらの戦略により、小規模な競合他社の存在にもかかわらず、トッププレイヤーは市場での強固な地位を維持しています。この市場の競争ダイナミクスは、イノベーション、価格戦略、顧客維持努力のバランスによって形成されています。

オールインワンPC市場における主要な技術的進歩は、NPU、ミニLEDバックライト、ベーパーチャンバー冷却システムを中心に展開されています。これらのイノベーションは、性能、エネルギー効率、ユーザーエクスペリエンスの向上を目指しています。着脱式ディスプレイと液体金属ヒートスプレッダーにする最近の特許出願は、メーカーがスリムな美観とアップグレード可能なコンポーネントの柔軟性を組み合わせようとしていることを示唆しています。CyberPowerPC Inc.やiBUYPOWER(American Future Technology Corp.のブランド)などの小規模プレイヤーは、工場オーバークロックシステムを消費者に直接提供することでゲーミングセグメントにニッチを開拓しています。このダイレクトトゥコンシューマーアプローチにより、特定の顧客ニーズをターゲットにすることで大手ブランドと効果的に競争できます。技術とニッチ市場への注力は、競争優位を獲得するために企業が採用する多様な戦略を示しています。

製造の多様化はオールインワンPC市場においてますます重要になっています。Lenovoは近い将来サウジアラビアに新施設を開設し、関税と地政学的リスクへのエクスポージャーを削減することを目指しています。同時に、業界レポートによれば、HPはメキシコでの潜在的な製造事業の実現可能性調査を実施しており、サプライチェーンをさらに多様化する可能性があります。SamsungとLGはディスプレイ技術の専門知識を活用して、5K解像度とwebOSを搭載したオールインワンPCを開発し、モニターとPCの境界線を曖昧にしています。これらのイノベーションは競争を激化させ、市場における継続的な進歩の必要性を高めています。地域製造と技術革新への推進は、グローバルな課題に対処し消費者の需要を満たすための企業の進化する戦略を反映しています。

オールインワン(AIO)パーソナルコンピュータ(PC)業界リーダー

Apple Inc.

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:HPは韓国でHyperXゲーミングラインを展開しました。韓国ではゲーミングPCが消費者販売の30%を占め、2028年までに40%に達すると予測されています。

- 2026年1月:HPはCES 2026でOmniStudio X 27を発表し、1,000の調光ゾーンと1,000,000:1のコントラスト比を持つNEO:LEDバックライトを搭載しました。

- 2026年1月:LenovoはCES 2026でYoga AIO iを発売し、165Hzの32インチ4K OLEDとベーパーチャンバー冷却を組み合わせました。

- 2026年1月:HPはEliteBoard G1aを発表し、ワイヤレスキーボード内にWindows 11 Proクライアント全体を組み込みました。

グローバルオールインワン(AIO)パーソナルコンピュータ(PC)市場レポートの範囲

オールインワン(AIO)パーソナルコンピュータ(PC)市場とは、プロセッサ、メモリ、ストレージ、グラフィックスなどのコアハードウェアコンポーネントをディスプレイユニットに直接統合し、別途タワーを必要としないデスクトップコンピューティングシステムを指します。これらのシステムは、スペース効率、簡単なセットアップ、美観を重視しながら標準的なデスクトップ機能を提供するよう設計されています。AIO PCは、コンパクトなデザインと使いやすさが優先される家庭、オフィス、教育、小売、フロントデスク環境で広く使用されています。市場にはさまざまな性能とディスプレイ構成の消費者向けおよび商業向けAIOシステムが含まれます。

オールインワンPCレポートは、画面サイズ(23インチ以下、23~27インチ、27インチ超)、エンドユーザー(住宅用、商業用、教育用、産業用)、プロセッサプラットフォーム(インテルベース、AMDベース、ARMベース)、流通チャネル(オンライン小売、オフライン小売)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 23インチ以下 |

| 23~27インチ |

| 27インチ超 |

| 住宅用 |

| 商業用 |

| 教育用 |

| 産業用 |

| インテルベース |

| AMDベース |

| ARMベース(アップルシリコンおよびその他) |

| オンライン小売 |

| オフライン小売 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 画面サイズ別 | 23インチ以下 | |

| 23~27インチ | ||

| 27インチ超 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 教育用 | ||

| 産業用 | ||

| プロセッサプラットフォーム別 | インテルベース | |

| AMDベース | ||

| ARMベース(アップルシリコンおよびその他) | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のオールインワンPC市場の規模はどのくらいですか?

オールインワンPC市場規模は2026年に156億5,000万米ドルと評価されています。

2026年から2031年にかけてのオールインワンデスクトップの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 7.9%で拡大すると予測されています。

最も成長が速い画面サイズのカテゴリはどれですか?

27インチ超のパネルは2031年までにCAGR 11.1%で成長しています。

ARMベースのオールインワンが注目を集めている理由は何ですか?

AppleのM4 iMacなどのARMシステムはより厳格なエネルギー規制を満たし、優れたAI性能を発揮し、年間成長率12.3%の見通しを牽引しています。

最も増分収益を追加する地域はどこですか?

アジア太平洋地域はゲーミングと教育需要の加速によりCAGR 9.8%で成長すると予測されています。

ENERGY STAR 9.0規制は更新サイクルにどのような影響を与えていますか?

2025年の基準は2023年製の多くのモデルを公共調達から失格させ、企業がより早く新しい低アイドル電力ユニットを採用するよう促しています。

最終更新日: