先進歯科デジタル・ロボティクスソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

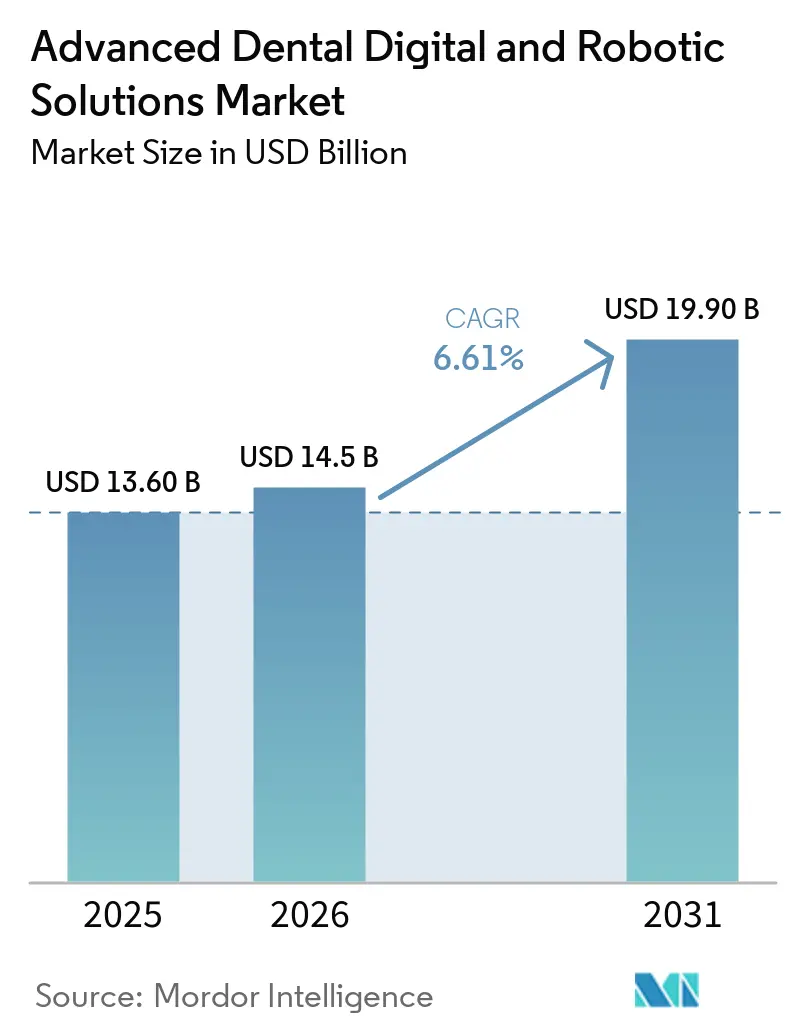

| 市場規模 (2026) | 14.5 十億米ドル |

| 市場規模 (2031) | 19.90 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進歯科デジタル・ロボティクスソリューション市場分析

先進歯科デジタル・ロボティクスソリューション市場規模は、2025年の136億USDおよび2026年の145億USDから2031年までに199億USDに拡大し、2026年から2031年にかけてCAGR 6.61%を記録する見込みです。

デンタルサービス機構(DSO)が大規模なテクノロジー導入を加速させる中、需要は収益を生み出すチェアサイドシステムへとシフトしており、一方で独立開業医は高い資金調達コストに直面し、機器の回収期間が延長されています。規制当局は人工知能(AI)プラットフォームを前例のないペースで承認しており、2024年だけで米国食品医薬品局(FDA)による12件の認可が行われましたが、償還制度はデジタルクラウンをアナログの料金体系に結びつけたままであり、短期的な利益向上を抑制しています。切削加工は大規模な導入実績を維持していますが、積層造形型マルチマテリアルプリンターは従来の5回通院が必要な義歯プロトコルを2回の予約に圧縮し、チェア稼働率を向上させることから、最も急速に拡大しています。北米は引き続き最大の地域シェアを占めており、アジア太平洋地域は低い導入ベースから拡大しており、国家薬品監督管理局(NMPA)の審査期間の短縮により先行市場投入が促進されています。

主要レポートのポイント

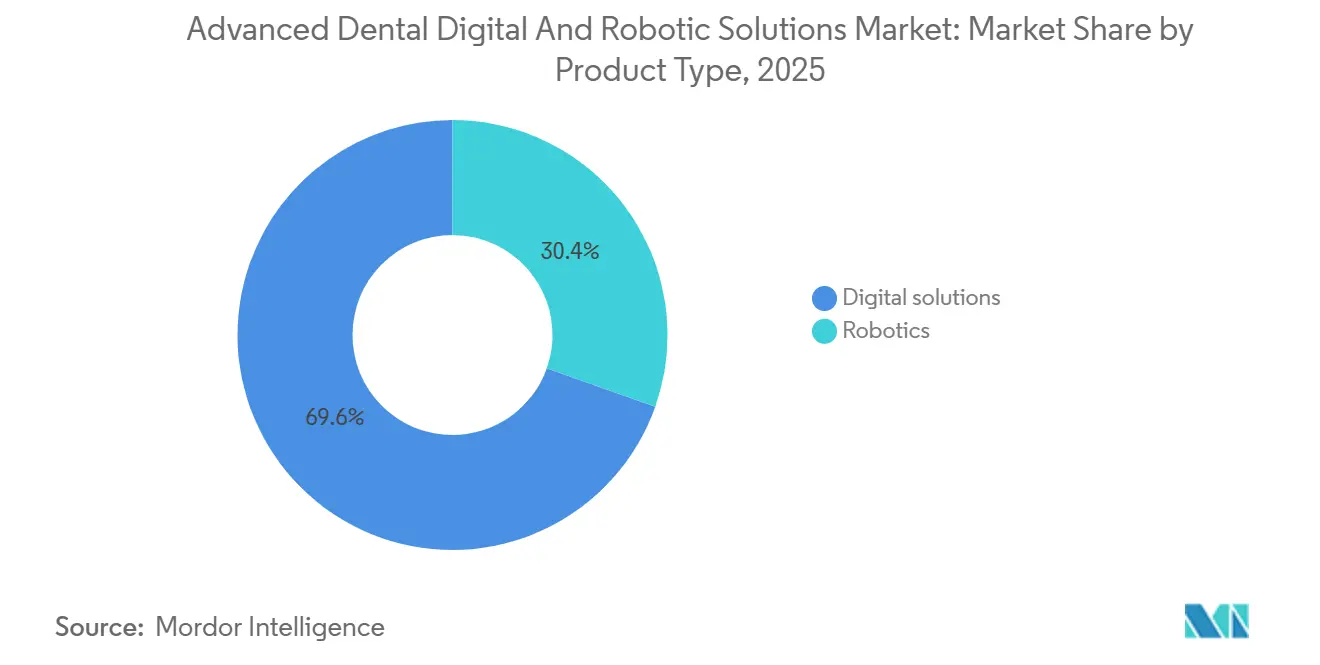

- 製品タイプ別では、デジタルソリューションが2025年の先進歯科デジタル・ロボティクスソリューション市場シェアの69.56%を占め、ロボティクスは2031年までに7.32%のCAGRで成長すると予測されています。

- 技術別では、切削型CAD/CAMが2025年の先進歯科デジタル・ロボティクスソリューション市場規模の43.10%を占め、積層型3Dプリンティングは2026年から2031年にかけて6.90%のCAGRで拡大すると予測されています。

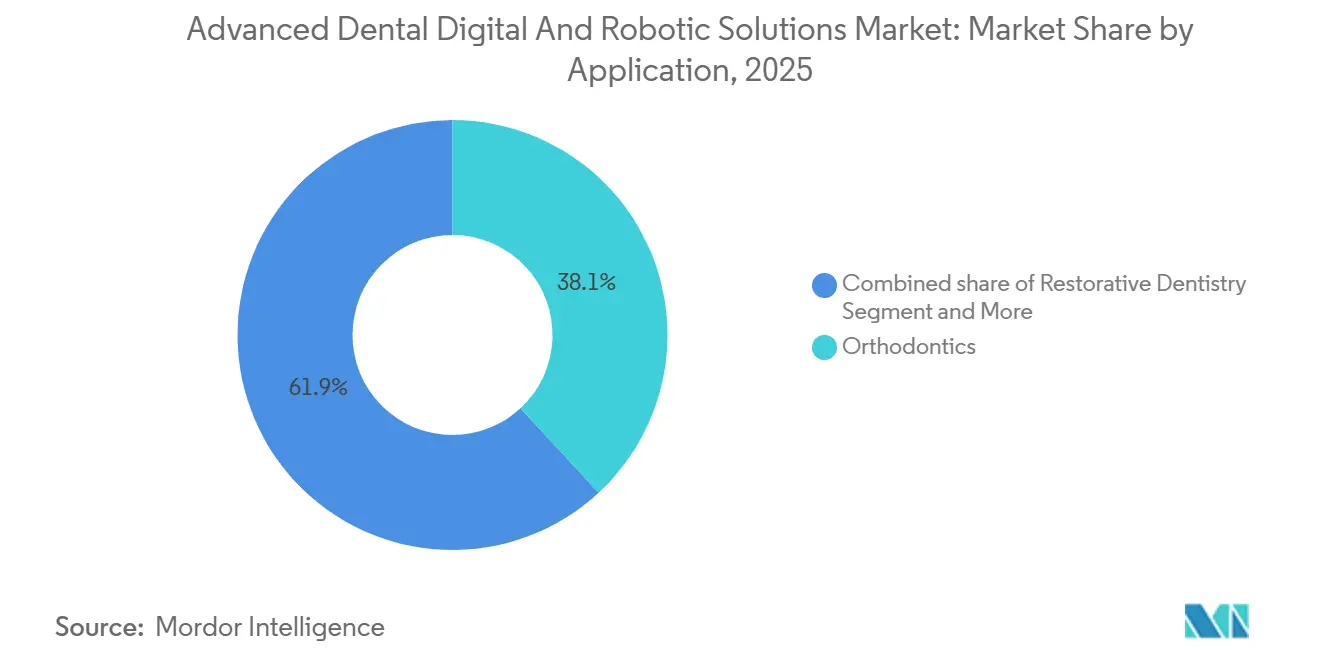

- 用途別では、矯正歯科が2025年の先進歯科デジタル・ロボティクスソリューション市場規模の38.10%のシェアを占め、補綴歯科は2031年まで6.69%のCAGRで進展しています。

- エンドユーザー別では、歯科クリニックが2025年の先進歯科デジタル・ロボティクスソリューション市場シェアの36.40%を占め、歯科技工所は2031年まで最高の6.95%のCAGRを記録する見込みです。

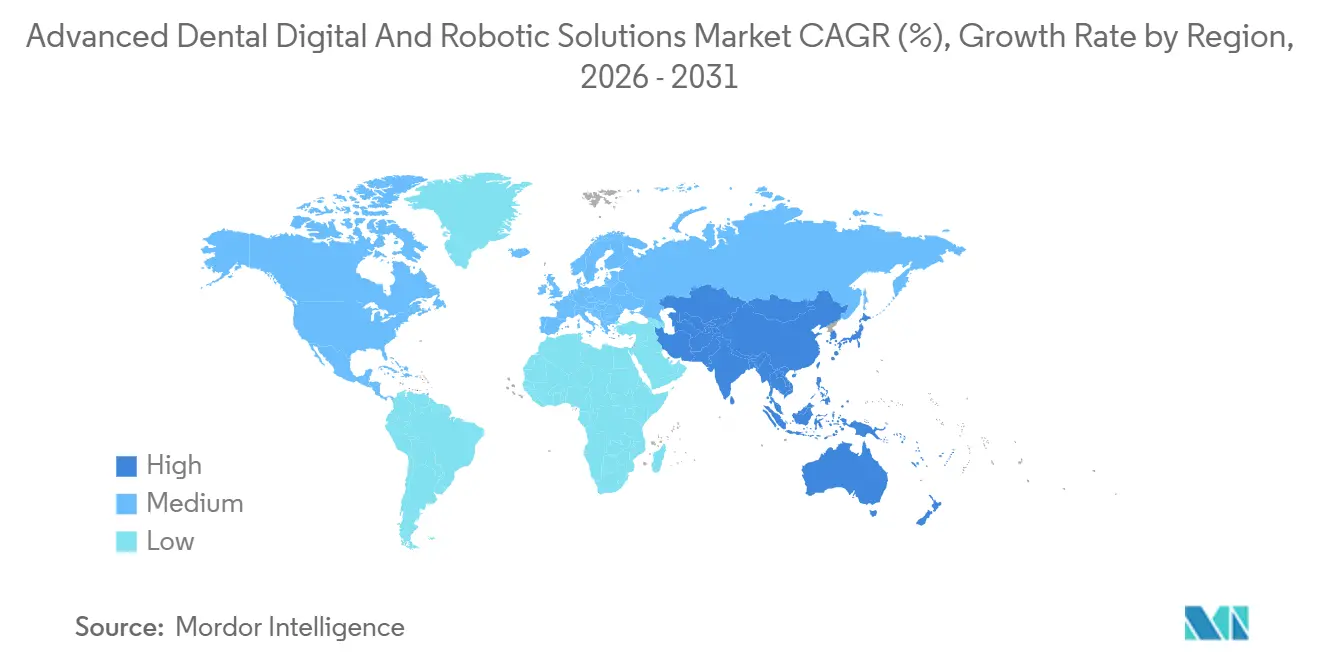

- 地域別では、北米が2025年の収益の34.80%のシェアを占め、アジア太平洋地域は2031年まで6.80%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル先進歯科デジタル・ロボティクスソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チェアサイドワークフローの急速な普及 | +1.2% | 北米・欧州 | 短期(2年以内) |

| 審美歯科需要の急増 | +0.9% | グローバル | 中期(2〜4年) |

| デジタル補綴に対する償還の拡大 | +0.7% | 北米・EU市場 | 中期(2〜4年) |

| クラウド統合型診療プラットフォーム | +0.8% | グローバル | 短期(2年以内) |

| AIによるリアルタイムエラー修正ツイン | +1.0% | 北米・アジア太平洋 | 中期(2〜4年) |

| 自律型ロボットシステムへのベンチャーキャピタル流入 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チェアサイドワークフローの急速な普及

チェアサイドCAD/CAMは補綴の所要回数を6回から最少2回に短縮し、診療所がラボマージンを取り戻し、かつて1件分に充てていた時間に2件の修復ケースをスケジュールできるようにします。DSOは一括割引を活用しています。Aspen Dentalは1,000院規模の単一プラットフォーム展開で価格削減を確保し、時給18〜25USDのアシスタントが、かつてその2倍の人件費で外注されていたミリング作業を担うようになりました[1]米国歯科医師会、「経済見通しと診療収益」、ada.org。リース料の上昇により、100万USD未満の診療所では回収期間が約30ヶ月に延びていますが、ISO 6872の材料標準化はクロスプラットフォーム互換性を保証することで乗り換えの障壁を低下させています。

審美歯科需要の急増

ビデオ中心の業務環境が笑顔の審美性を主流の期待へと押し上げており、2024年のiTeroスキャンの68%が審美相談に起因しており、2022年から12ポイント上昇しています[2]Align Technology、「投資家向けプレゼンテーション2024」、aligntech.com。デジタルスマイルデザインソフトウェアは、患者が待機中にライブオーバーレイを提示することで治療への転換率を高め、口頭説明の約3分の1に対して約半数のケースをクローズします。若い臨床医がテクノロジーの普及を牽引しており、40歳未満の歯科医師の間でスキャナー普及率が上昇し、チェアサイド3Dプリンターは患者の待機中にトライインベニアを作製し、意思決定サイクルを数週間から数日に短縮します。転換は大都市圏に集中しており、米国沿岸市場では民間収益の40%が審美処置から得られているのに対し、地方では15〜20%にとどまっており、都市化の進展に伴い大きな成長余地があることを示しています。

デジタル補綴に対する償還の拡大

米国の6つの保険会社が2024年に「デジタル効率」コードを導入し、当日クラウンに5〜10%のプレミアムを支払うことで、年間300件以上のユニットを装着する中規模診療所が機器購入を正当化するよう促しています。メディケアの歯科除外の継続が高齢者の利用を制限し、メディケイドの断片的な成人給付が州ごとのばらつきを生んでいます。日本がCAD/CAM対象歯種を追加したことで、2025年までにデジタルクラウンのシェアが25〜30%に加速しましたが、料金上限が依然として多層ジルコニアへのアップグレードを抑制しています。欧州は依然として断片化しており、ドイツはデジタルオプションに40〜50%の自己負担を義務付け、フランスはアナログ印象のみを補助しているため、プロバイダーは自費診療へのアップセルを余儀なくされています。

クラウド統合型診療プラットフォーム

StraumannのAXSエコシステムはスキャナー、管理ソフトウェア、ラボ発注を1つのクラウド層に統合し、インプラントの所要期間を14日に短縮しています。Pacific Dental Servicesは2025年に850院を接続し、ダッシュボードを使用してパフォーマンスの低いサイトから患者を誘導し、在庫を最適化しています。しかし、2024年の387件の歯科データ侵害により、多要素認証を欠く施設の保険料が25〜40%上昇しました。独自のアプリケーションプログラミングインターフェース(API)は依然としてマルチベンダー展開を最大6ヶ月遅延させ、混在したシステムを抱えるDSOに2万〜5万USDのコンサルティング費用を追加しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期機器コスト | -0.8% | グローバル | 短期(2年以内) |

| 複雑な多管轄規制承認 | -0.5% | グローバル | 中期(2〜4年) |

| 相互運用性を妨げる独自ファイル形式のロックイン | -0.4% | グローバル | 中期(2〜4年) |

| クラウドデータ侵害責任保険料の上昇 | -0.3% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期機器コスト

完全デジタルワークフローには15万〜25万USDが必要となる場合があり、これは米国の診療所の中央値収益の15〜25%に相当し、資金調達金利は2022年以前の3%未満から現在は5.5〜7%に上昇しています。個人開業医は損益分岐点に必要な月30〜50件の追加クラウンをほとんど達成できず、DSOは複数院ネットワークにわたってコストを償却し、統合を強化しています。インドではその差がより顕著であり、3万USDのスキャナーは1チェア診療所の2年分の利益を超えます。

複雑な多管轄規制承認

欧州の医療機器規則(MDR 2017/745)はCEマーク取得期間を18ヶ月に延長し、製品1件あたり200〜500万USDのコスト増加をもたらしています[3]欧州委員会、「医療機器規則の実施」、ec.europa.eu。スタートアップ企業はシリーズA資本の最大半分を複数地域への申請に充てなければならず、商業化が遅延し、投資家を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルソリューションが優位、ロボティクスのニッチが拡大

デジタルソリューションは2025年の製品収益の69.56%を占め、イメージング、製作、ソフトウェア、診療管理業務における中心的な役割を裏付けています。診療所はコーンビームCTの交換サイクルを7年から約10年に延長し、安定した消耗品売上(システムのライフタイムバリューの30〜40%を占める)を生み出すCAD/CAMミルおよび3Dプリンターへの設備投資をシフトしています。グローバルのスキャナー設置台数は2025年に20万台を超えましたが、1万5,000〜2万USDで価格設定されたアジアの低価格モデルがマージンを圧迫し、確立されたブランドはサブスクリプションソフトウェアとAI診断の強調を余儀なくされています。クラウドベースの診療ソフトウェアはローカルライセンスに取って代わり、継続収益を高めていますが、価格引き上げリスクにさらされており、Dentrix Ascendは2024年に料金を18%引き上げ、ユーザーの12%がオープンソースツールへの移行を検討するに至りました。技工所では、マルチマテリアルプリンターが剛性ベースと軟質ライナーを備えた義歯を1回のプリントで製作可能にし、2025年1月のCEマーク取得済みTrueDentレジンの発売以来、ミリング工程の大部分を排除し材料廃棄を削減しています。

ロボティクスは2025年の売上において控えめなシェアを占めていましたが、年間300件以上のインプラントを行う外科医が高い精度と低いリスクを求めるため、2031年まで7.32%のCAGRで成長する軌道にあります。Yomiシステムは2024年末までに1,000台の設置と10万件の処置を超え、平均線形偏差0.7mmを達成し、フリーハンド法と比較して骨移植の必要性を低減しています。2025年までに1万5,000台が設置されたX-Guideは、光学トラッキングを使用してハンドピースを誘導しながら臨床医が自由に動けるようにするアプローチを採用しており、完全ロボットアームよりもこのアプローチを好む臨床医もいます。コストが主な障壁であり、15万〜20万USDのロボットは採算が取れるために年間少なくとも200件のインプラントケースをサポートする必要があり、最も多忙な20%のインプラント歯科医への普及を制限しています。完全自律型システムはクラスIIIの市販前承認が必要であり、3〜5年のプロセスにより発売が10年代末近くまで遅延する可能性があります。普及は北米と西欧に集中しており、2025年のユニット販売の大部分を占めていますが、アジア太平洋地域は大部分の診療所がインプラント件数が少なく、テクノロジー支援手術への償還が限られているため、控えめなシェアにとどまっています。

技術別:積層型プリンティングが台頭、切削型が依然リード

切削型CAD/CAMは2025年の先進歯科デジタル・ロボティクスソリューション市場規模の43.10%を占め、20万台以上の導入実績と幅広い材料エコシステムを強みとしています。しかし、積層型プリンターは予測期間を通じて成長が見込まれており、単一プリントで剛性ベースと軟質ライナーを組み合わせた義歯を製作できる点はミリングでは実現できない特長です。認定された永久材料の普及に伴い、2025年には技工所での採用が大幅に増加し、転換点を示しています。

サービスとしてのクラウドソフトウェア(SaaS)はDSOの統合に乗じて、臨床・運営・財務データストリームを連携させることで年率7.2%の成長を遂げています。AI/機械学習は依然として収益の控えめなシェアを占めていますが急速に拡大しており、保険会社は高額承認のためにアルゴリズムで検証されたX線写真をますます要求するようになっています。ブロックチェーンによる記録管理は低迷しており、標準化と規制の明確性の遅れから2025年時点で世界500施設未満の診療所にとどまっています。

用途別:高齢化人口動態の中で補綴歯科が加速

矯正歯科は2025年の収益の38.10%を占めましたが、日本とドイツの高齢化人口がインプラント支持修復を求めることから、補綴歯科は2031年まで6.69%のCAGRでリード成長を示しています。デジタル義歯ワークフローは現在、米国の新規ケースの相当なシェアを占めており、ロボット誘導インプラント学は手術偏差を低減することで適応範囲を広げています。修復歯科は急速なペースで拡大しており、歯内療法と歯周病学では最近の試験で治癒時間を大幅に短縮した印刷ガイドが導入されています。

エンドユーザー別:労働力減少の中で技工所が自動化を推進

歯科クリニックは2025年の収益の36.40%を維持していますが、技工所は無人ミリングにより人件費をクラウン1件あたり12〜18USDに削減することで、最も堅調な6.95%のCAGRを記録する見込みです。米国上位10社の技工所は2025年に市場シェアを大幅に拡大し、中小規模の競合には手が届かなかった多軸ミルとAIデザインスイートを活用しています。病院は競合する設備投資の優先事項から遅れをとっており、DSOは所有する診療所数が少ないにもかかわらず機器購入の相当な割合を牽引しており、その不均衡な影響力を裏付けています。

地域分析

北米は2025年の収益の34.80%を支配しており、ハードウェアの飽和がウォレットシェアをソフトウェア、AI分析、セキュリティアップグレードへとシフトさせる中、2031年まで注目すべきCAGRで成長する見込みです。Heartland Dental、Aspen Dental、Pacific Dental ServicesなどのDSOはすでに機器発注の35〜40%を集約し、25〜35%のベンダー割引を競争優位に転換しています。2024年の12件のFDA AI認可によりアルゴリズムが標準治療ワークフローに組み込まれ、歯科ツーリズムにより年間150万人の米国患者がメキシコで40〜60%安い補綴治療を受けています。

アジア太平洋地域は最高の6.80%のCAGRを記録する見込みです。中国のCAD/CAM機器市場は400億人民元(56億USD)規模で毎年成長しており、NMPAの承認はFDA経路より6ヶ月速い12ヶ月以内に完了することが多く、先行市場投入を促進しています。現地スキャナーベンダーは西洋製品より30〜40%安い価格でユニットを提供し、アナログワークフローを飛び越える地方都市での普及を促進しています。インドの市場規模は約4億5,000万USDで、一人当たり支出が10USDに向けて上昇するにつれ年率12〜14%で成長しています。日本のCAD/CAM償還の拡大はデジタルクラウン普及率を押し上げていますが、料金上限が依然としてプレミアムジルコニアの採用を抑制しています。

欧州は収益の相当なシェアを占めていますが、MDRの滞留がCE承認を18ヶ月に延長し、コンプライアンスコストに数百万ドルを追加するため、安定したCAGRにとどまっています。ドイツは約22億USDでリードしていますが、急速に高齢化する技術者の労働力が技工所の自動化を加速させています。英国の国民保健サービス(NHS)は複雑な治療に282ポンドの上限を設けており、患者を自費の審美チャネルへと誘導しています。フランスとイタリアは高齢の開業医人口に阻まれ、デジタル普及が遅れています。南米と中東・アフリカはいずれも歯科ツーリズムとインフラプロジェクトの勢いを受けて拡大しています。

競合環境

上位5社であるDentsply Sirona、Align Technology、Envista、Straumann、3Shapeは、2025年の先進歯科デジタル・ロボティクスソリューション市場の過半数のシェアを共同で支配していましたが、分野がイメージング、CAD/CAM、ソフトウェア、ロボティクスにまたがるため、単一ブランドが大きなシェアを占めることはありません。プラットフォームインテグレーターはチェアサイドからラボへのシームレスなデータフローを目指していますが、ポイントソリューションの専門企業はAI診断やナビゲーションロボティクスなどのニッチな課題に対応することで繁栄しています。Dentsply Sironaの2024年のコネクテッドテクノロジー収益は、Byteアライナーラインの廃止と10億USDの減損計上後に落ち込み、消費者向け多角化のリスクを浮き彫りにしました。

アジアの参入企業であるMeditとShining 3Dは西洋の既存企業より最大40%安い価格でスキャナーを提供し、マージンを侵食していますが、AIツールボックスでは約2年遅れています。特許出願はハードウェアからソフトウェアへとシフトしており、Alignは2024年にAI治療計画特許を42件登録し、Neocisはロボットナビゲーション特許を8件追加しました。相互運用性のギャップは最大のホワイトスペース機会として残っており、独自フォーマットがユーザーのライフタイムコストを15〜20%押し上げ、サイバーセキュリティプラットフォームは2024年に集計された1,800万件の歯科記録漏洩に対応しています。

DSOの標準化はベンダーのレバレッジを増幅させており、Heartland Dentalの1,800サイトにわたる1億USDのデジタル投資は、長期契約を競うサプライヤーにとってのプラットフォーム期待値を設定しています。一方、技工所は失われた技術者を自動化ミルとAIデザインスイートで代替し、工具メーカーにロボティクスとマルチマテリアルプリンティングの統合を促しています。その結果、中堅イノベーターが相互運用性、AIの使いやすさ、サイバーリスク軽減のギャップを活用する中、市場環境は適度に統合されながらも動的な状態を維持しています。

先進歯科デジタル・ロボティクスソリューション業界リーダー

Dentsply Sirona

Envista Holdings Corporation

Straumann Group

3Shape

Align Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SprintRay Inc.は、新しい「Midas」3Dプリンターと独自レジンを使用して、クリニックが当日に永久歯科クラウンを製作できるチェアサイドデジタル歯科ソリューションであるSprintRay Midasプラットフォームの発売を発表しました。

- 2025年10月:Straumannは、EMEAマーケットの無歯顎症例向けにスマートグラスと互換性のあるコンパクトなダイナミックナビゲーションシステムFalconを発表しました。

- 2025年3月:StraumannはAI計画と3Dプリンティングワークフローを連携するオープンクラウドプラットフォームAXSの欧州展開を完了しました。

グローバル先進歯科デジタル・ロボティクスソリューション市場レポートの範囲

レポートの範囲として、先進歯科デジタル・ロボティクスソリューションは、診断、治療計画、患者ケアを強化するために最先端技術を統合する医療分野において急速に進化するセクターを表しています。

先進歯科デジタル・ロボティクスソリューション市場は、製品タイプ、技術、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、デジタルソリューションとロボティクスにセグメント化されています。技術別では、切削型、CAD/CAM、積層型3Dプリンティング、クラウドSaaS、AI/機械学習、ロボット自動化、ブロックチェーンデータ管理にセグメント化されています。用途別では、修復歯科、矯正歯科、インプラント学、補綴歯科、歯内療法、歯周病学、口腔外科にセグメント化されています。エンドユーザー別では、歯科クリニック、歯科技工所、病院、学術・研究機関、デンタルサービス機構(DSO)が含まれます。地理的には、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されます。

| デジタルソリューション | 歯科用イメージングシステム |

| CAD/CAMシステム | |

| 3Dプリンティングソリューション | |

| 歯科診療管理ソフトウェア | |

| その他のデジタルソリューション | |

| ロボティクス |

| 切削型CAD/CAM |

| 積層型3Dプリンティング |

| クラウドSaaS |

| AI/機械学習 |

| ロボット自動化 |

| ブロックチェーンデータ管理 |

| 修復歯科 |

| 矯正歯科 |

| インプラント学 |

| 補綴歯科 |

| 歯内療法 |

| 歯周病学 |

| 口腔外科 |

| 歯科クリニック |

| 歯科技工所 |

| 病院 |

| 学術・研究機関 |

| デンタルサービス機構(DSO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デジタルソリューション | 歯科用イメージングシステム |

| CAD/CAMシステム | ||

| 3Dプリンティングソリューション | ||

| 歯科診療管理ソフトウェア | ||

| その他のデジタルソリューション | ||

| ロボティクス | ||

| 技術別 | 切削型CAD/CAM | |

| 積層型3Dプリンティング | ||

| クラウドSaaS | ||

| AI/機械学習 | ||

| ロボット自動化 | ||

| ブロックチェーンデータ管理 | ||

| 用途別 | 修復歯科 | |

| 矯正歯科 | ||

| インプラント学 | ||

| 補綴歯科 | ||

| 歯内療法 | ||

| 歯周病学 | ||

| 口腔外科 | ||

| エンドユーザー別 | 歯科クリニック | |

| 歯科技工所 | ||

| 病院 | ||

| 学術・研究機関 | ||

| デンタルサービス機構(DSO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

当日歯科治療へのシフトを促進しているものは何ですか?

チェアサイドCAD/CAMは通院回数を6回から2回に削減し、ラボ費用を40〜60%節約し、3時間ブロックごとに2件目の修復スロットを追加することで診療所のスループットを向上させます。

積層型3Dプリンティングはどのくらいの速さで成長していますか?

義歯とクラウン向けのマルチマテリアルプリンターは6.90%のCAGRで拡大し、従来の切削型ミルの成長を上回ると予測されています。

どの地域がテクノロジー普及をリードしていますか?

北米は普及率40%超で収益の34.80%を占め、アジア太平洋地域はより低いデジタルベースラインから6.80%のCAGRで最も急速に成長しています。

なぜ歯科技工所は積極的に投資しているのですか?

自動化は技術者不足9%を補い、1人の従業員が複数のミルを監督できるようにし、技工所の先進歯科デジタル・ロボティクスソリューション市場シェアの成長を6.95%のCAGRに引き上げています。

先進歯科デジタル・ロボティクスソリューション市場は2031年までにどのくらいの規模になりますか?

2026年から2031年にかけて6.61%のCAGRで成長し、2031年までに199億USDに達すると予測されています。

最終更新日: