ブラジル歯科機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

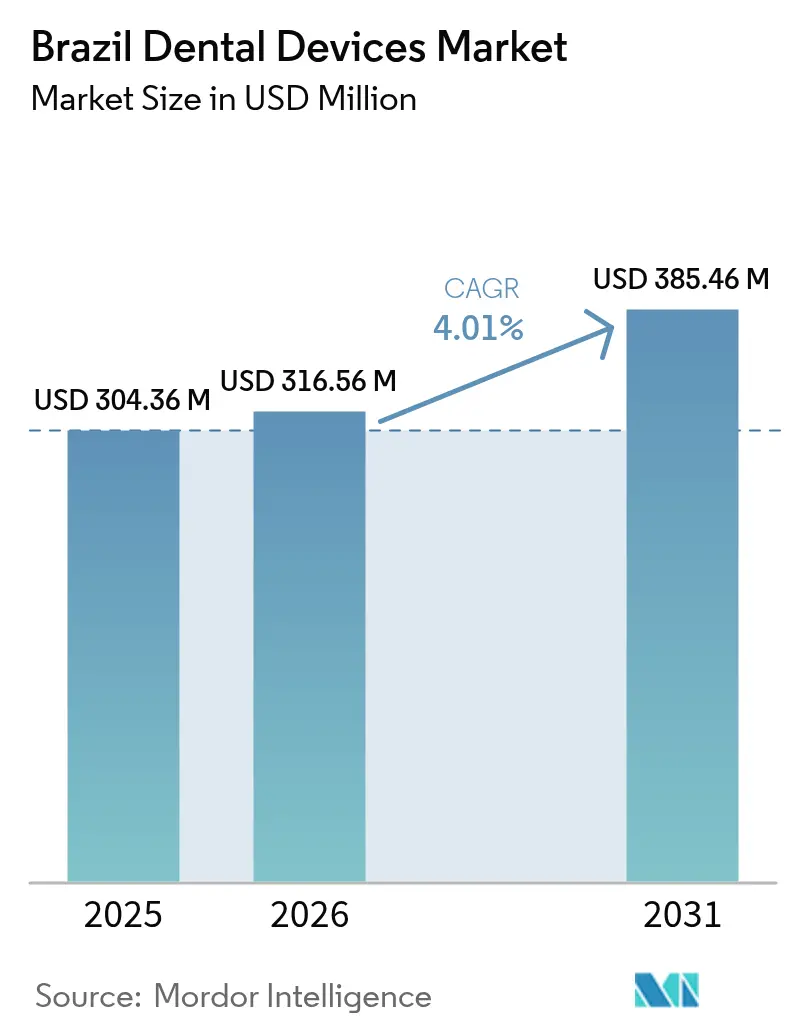

| 基準年の市場規模 (2025) | 304.36 百万米ドル |

| 市場規模 (2026) | 316.56 百万米ドル |

| 市場規模 (2031) | 385.46 百万米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル歯科機器市場分析

ブラジル歯科機器市場規模は、2025年の3億436万米ドルから2026年には3億1,656万米ドルに増加し、2031年までに3億8,546万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.01%で成長する。

補足的歯科保険の加入者数が10年間で66%増加したことと歩調を合わせて機器需要が拡大しているが、公立クリニックが複雑な処置を実施する割合はいまだ限定的であるため、民間診療所および急成長中の歯科サービス機関(DSO)は引き続き新たな診療ユニット、画像診断システム、コンピュータ支援設計・コンピュータ支援製造(CAD/CAM)ツールを購入している。一方、多層的な輸入関税と通貨レアルの下落により、外国製機器の国内着地コストは最大80%上昇しており、この負担が国内製のチェア、インプラント、コンプレッサーに明確な価格優位性をもたらしている。低リスク機器向けの承認経路の合理化と高リスクインプラント向けの厳格な証拠要件との相互作用は、充実した臨床データを保有する多国籍メーカーに恩恵をもたらす一方、国内企業にはローカライズされたサービスと輸出多様化による競争を促している。地域間で歯科医師密度と保険カバレッジの格差が続く中にあっても、これらの力がブラジル歯科機器市場における着実かつ緩やかな成長の勢いを維持している。

主要レポートのポイント

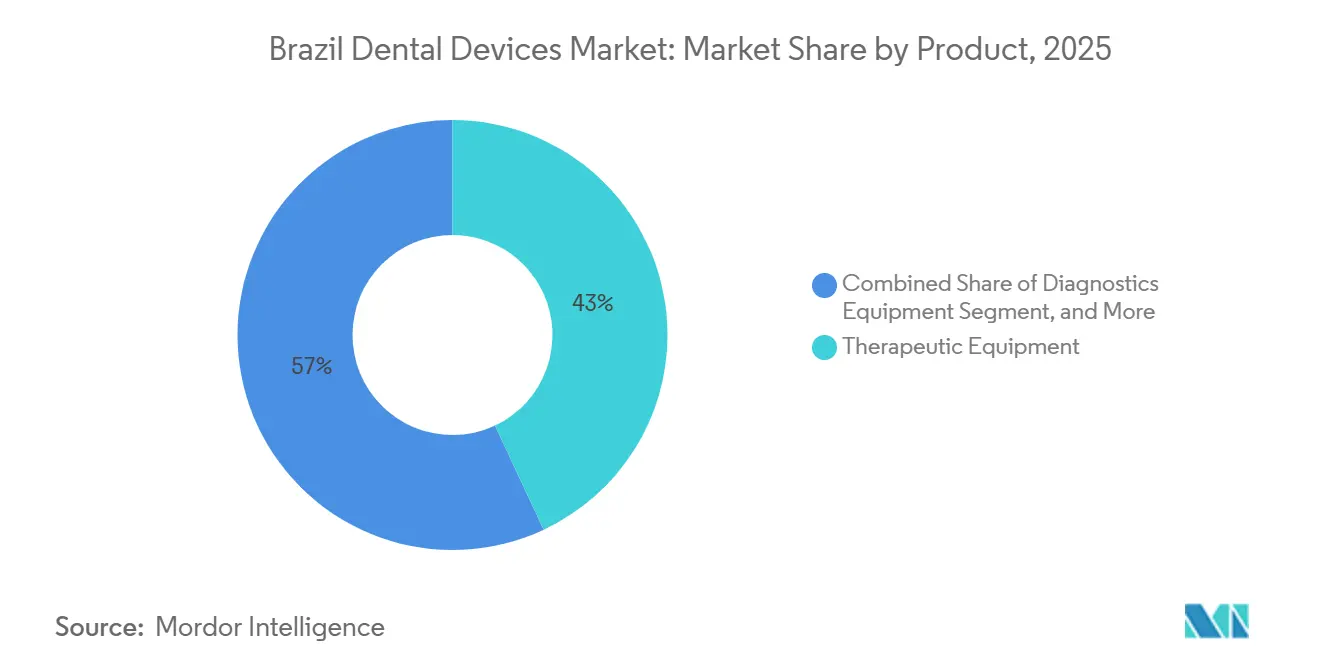

- 製品別では、治療機器が2025年のブラジル歯科機器市場シェアの43.02%をリードし、歯科消耗品は2031年にかけて最速の6.91% CAGRを記録すると予測される。

- 治療別では、補綴治療が2025年のブラジル歯科機器市場の38.12%を占め、矯正歯科はクリアアライナーの普及を背景に5.51% CAGRで拡大している。

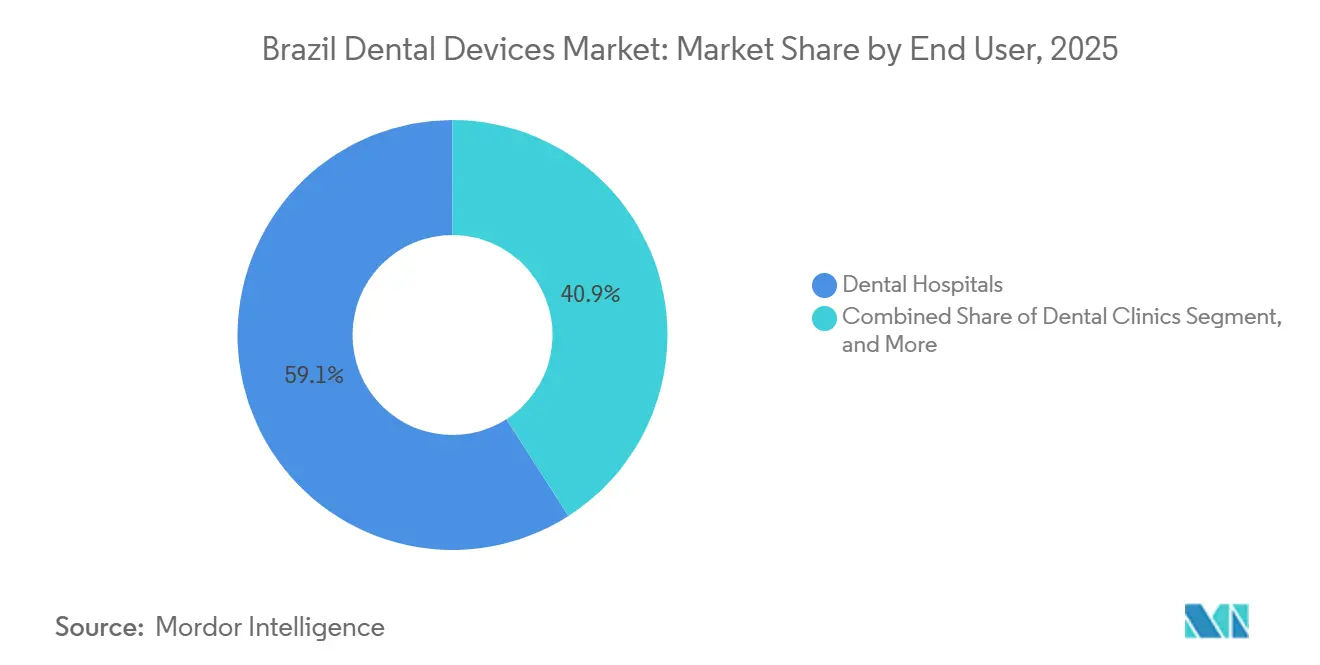

- エンドユーザー別では、歯科クリニックが2025年の支出の59.08%を占め、歯科技工所はCAD/CAMミリングおよび3Dプリンティングが補綴製作を内製化させることにより、7.08% CAGRで最も急速に拡大するチャネルとなっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル歯科機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 未治療の齲蝕および歯周病の高い有病率 | 0.8% | 全国、特にアクセスが低い北部・北東部地域に集中 | 長期(4年以上) |

| ブラジルの補足的歯科保険カバレッジの拡大 | 0.6% | 全国、都市部および企業従業員セグメント | 中期(2~4年) |

| デジタル歯科(CAD/CAM、CBCT、3Dプリンティング)の採用加速 | 1.1% | 南東部・南部地域、大都市圏のクリニックおよびDSO | 短期(2年以内) |

| 国内製造拠点の成長 | 0.4% | 全国、生産はサンパウロ、パラナ、サンタカタリーナに集中 | 中期(2~4年) |

| ANVISA RDC 751/22による低・中リスク機器承認の迅速化 | 0.5% | 全国、クラスIおよびクラスII機器のメーカーおよび輸入業者に恩恵 | 短期(2年以内) |

| 企業歯科チェーンおよびDSOの急速な規模拡大による設備投資サイクルの促進 | 0.9% | 全国、二次都市および大都市圏でのフランチャイズ展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

未治療の齲蝕および歯周病の高い有病率

SBブラジル2023は、35~44歳の成人における平均う蝕・喪失・充填歯指数が16.75であると報告し、同コホートの53.7%が補綴リハビリテーションを必要とし、高齢ブラジル人の36.27%が完全無歯顎であることを示した。[1]保健省、「SBブラジル2023 – 全国口腔保健調査」、gov.br 公立クリニックは基本保健ユニットの74.4%に存在するにもかかわらず、歯内療法の11.3%および補綴処置の17.4%しか実施しておらず、複雑な症例は超音波スケーラー、外科用モーター、インプラントキットを定期的に交換する民間診療所に押し出されている。世界保健機関は住民1,500人に対して歯科医師1人を推奨しているが、南東部の州都では1:400に近い比率に達する一方、北部・北東部の内陸部の町では1:3,000を超える場合があり、企業チェーンが現在モバイル診療ユニットで対象とする未充足ニーズの集積地を生み出している。中等度から重度の歯周炎は成人の推定30~40%に影響を与えており、クリニックはスケーリングチップと外科器具を5~7年ごとに交換することを促している。この持続的な疾患負担が交換サイクルを促進し、ブラジル歯科機器市場全体にわたる基礎需要を維持している。

ブラジルの補足的歯科保険カバレッジの拡大

受益者数は2015年の2,100万人から2025年には3,480万人に達し、保険会社はデジタルX線撮影、口腔内カメラ、CAD/CAM修復を含む品質基準を規定する大きな影響力を持つようになった。Odontoprev、Hapvida、Notre Dame Intermédicaはこの基盤の半数以上を合計で保険対象とし、請求を迅速化するためにチェアサイドスキャナーとクラウドケース管理に投資するネットワーククリニックへ患者を誘導している。Unimed Odontaの2025年11月における120万人の被保険従業員向けインビジブルアライナー給付の展開は、補償される矯正歯科ケアの段階的な拡大を示している。カバレッジの拡大はブラジルの南東部・南部に偏っており、サービスが不十分な地域との技術格差を深めているが、それでも全国的な機器総売上高を押し上げている。人頭払い契約は予防歯科を奨励し、エアアブレーションユニット、レーザー検出装置、齲蝕リスク評価ソフトウェアの購入を促進し、ブラジル歯科機器市場のポジティブな成長曲線を強化している。

デジタル歯科(CAD/CAM、CBCT、3Dプリンティング)の採用加速

デジタルワークフローはすでに年間約40億レアルの支出を動かし、二桁成長を続けている。[2]Valor Econômico、「デジタル歯科市場が40億レアルを動かす」、valor.globo.com Straumann、Dentsply Sirona、3Shapeはいずれも2024年および2025年に次世代スキャナーを発売し、ブラジルのユーザーは印象採得が30%速くなり、1回の来院でクラウンを提供できると報告しており、患者満足度とクリニックの収益性を高めている。PlanmecaのEmerald Sと3ShapeのTRIOS 5は人工知能を統合してその場でシェードマッチングと咬合チェックを実施し、再製作を削減している。Ceddo 3Dなどの技工所は2025年にデジタル化された設計から製造までのプロセスに完全移行し、納期を10日から48時間に短縮し、スループットを60%向上させた。ANVISAは現在、医療機器としてのソフトウェア評価をISO 13485に準拠させており、低リスクのアドオンに対する承認を迅速化しているが、新規アルゴリズムに対しては依然として臨床的証拠を要求している。即時の生産性向上が急速なアップグレードサイクルを促進し、ブラジル歯科機器市場を強化している。

企業歯科チェーンおよびDSOの急速な規模拡大による設備投資サイクルの促進

Oral Unicは300を超えるフランチャイズ診療所を突破し、Odontoprevのネットワークは現在20,000を超えるクリニックを有している。新規拠点ごとに、治療チェア、デリバリーユニット、デジタルセンサー、蒸気滅菌器、オイルフリーコンプレッサーで構成されるターンキーセットを設置し、単一診療所の注文に比べて15~25%の割引を確保するバッチで購入している。Henry Scheinによる2024年のS.I.N. Implant Systemの買収と、GeistlichによるBionnovation Biomedicalの買収は、輸入関税を回避しサプライチェーンを短縮する現地生産を確保しようとする多国籍企業の競争を示している。Straumannの3番目のNeodent工場が2026年に稼働し、国内販売と輸出の両方に向けたインプラントとアライナーの生産能力が追加された。DSOの集中購買はユニット価格を押し下げるが総量を増加させ、ブラジル歯科機器市場に対して強靭なチャネルを確保している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い輸入関税と為替変動による機器コストの上昇 | -0.6% | 全国、すべての輸入業者および販売業者に影響 | 短期(2年以内) |

| ブラジルの北部・北東部地域における歯科医師密度の不均一性 | -0.4% | 北部・北東部地域、農村部および内陸部の自治体 | 長期(4年以上) |

| 消費後逆物流義務によるコンプライアンスコストの増加 | -0.3% | 全国、南東部・南部の州機関でより厳格な執行 | 中期(2~4年) |

| 低コストアジア製品の流入によるOEM・販売業者マージンの圧縮 | -0.5% | 全国、低価格帯および消耗品セグメントに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い輸入関税と為替変動による機器コストの上昇

ブラジルは10~35%の輸入関税、0~15%の工業製品税、約9.25%の連邦賦課金、17~19%の州付加価値税を重ね、着地価格を工場出荷価格より40~80%引き上げている。[3]米国国立標準技術研究所、「ブラジルへの医療機器輸入ガイド」、nist.gov レアルは2024年1月から2025年12月にかけて1米ドルに対して4.96から5.73に下落し、販売業者は通貨損失を転嫁するか米ドル建て契約を再交渉し、粗利益率から8~12パーセントポイントを削減している。エクス・タリファリオプログラムにより輸入関税を約2%に引き下げることができるが、審査には最大12ヶ月かかり、消耗品は除外される。国内企業はこれを活用しており、Maquiraは輸入品の最大40%安い価格で治療チェアを販売し、S.I.N.インプラントはプレミアムヨーロッパ製品の半額程度であることが多い。これらの価格差は、数量が低価格オプションに移行する中でも、ブラジル歯科機器市場の上位セグメントを抑制している。

ブラジルの北部・北東部地域における歯科医師密度の不均一性

南東部はブラジルの40万人以上の歯科医師の51%を擁しているが、北部は人口の8%を占めるにもかかわらず、わずか4%しか保有していない。アマゾナス州、パラ州、マラニャン州の内陸部の自治体では1:3,000を超える比率を示し、地域の機器売上高を抑制している。基本保健ユニットの74.4%が歯科診療室を有しているが、歯内療法を提供するのは11.3%、補綴治療を提供するのは17.4%にとどまり、回転切削器具、磁器炉、高度画像診断機器の不足を反映している。北東部の歯科大学の卒業生は5年以内に南東部に移住することが多く、供給格差をさらに拡大している。フランチャイズチェーンは2025年に小規模都市に数十の拠点を開設したが、各クリニックは症例の複雑さが低いため、大都市の同等施設より40~50%少ない機器収益しか生み出していない。的を絞ったインセンティブがなければ、この格差はブラジル歯科機器市場に引き続き重くのしかかるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が耐久機器を上回る成長

治療機器は2025年の価値の43.02%を供給し、すべての診療ユニットの基盤であり続けている。DS Coreなどのデジタルチェアサイドユニットは、画像診断、人工知能診断、クラウド接続を組み合わせ、処置ごとの時間を約3分の1短縮している。一方、消耗品カテゴリーは6.91% CAGRで成長すると予測されており、単回使用感染管理プロトコルおよびミリングバー、3Dプリンター用レジン、矯正用エラスティックの使用量増加により、ブラジル歯科機器市場で最も急速な成長を示している。ANVISAの更新された廃棄物管理義務によりトラッキングコストが増加し、クリニックは再使用可能な器具向けのオートクレーブ対応トレーと認定単回使用パックへの移行を促されている。診断システムは、保険会社が償還のためにX線確認を要求し、技工所が物理的な模型を避けるために口腔内スキャナーに依存することで、堅調な成長を続けている。コンプレッサー、吸引ポンプ、オートクレーブは新規診療所の開設とほぼ同じペースで成長しているが、30%割引で販売されるアジア製輸入品によるコモディティ化に直面している。国内ブランドは、より迅速なサービスと部品の入手しやすさを提供することでその競争を緩和している。

ブラジル歯科機器市場における診断機器、特にコーンビームコンピュータ断層撮影の需要は、インプラント治療量の増加とともに高まっている。例えば、PlanmecaのEmerald Sはサードパーティ製CADソフトウェアと同期し、技工所が一夜にして補綴物を設計できるようにしている。AlliageやMaquiraなどの競合する国内プレーヤーはプレミアム輸入品を下回る価格を設定しながら、RDC 925/2024の厳格化された証拠規則の中で競争力を維持するためにISO認定プロセスにも投資している。この価格競争と段階的な品質収束の組み合わせが、多様なサプライヤー構成を維持している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療別:矯正歯科がクリアアライナー普及により成長

補綴治療は2025年の収益の38.12%を占め、高齢化する人口がセラミックまたはジルコニア製の固定・可撤性補綴物をますます求めるようになっている。デジタル義歯フローはチェアサイドの来院回数を6回から2回に圧縮し、技工所のスループットを半数以上大幅に増加させることを可能にしている。輸入関税によりセラミックブロックは高価になっているが、上位中間層の患者は高い審美性に追加費用を払う価値があると認識しており、ブラジル歯科機器市場内の価値タイプを強化している。

矯正歯科は5.51% CAGRで拡大しており、最も急成長している治療セグメントとなっている。企業保険プランは2025年後半にアライナーのカバレッジを開始し、純粋に審美目的の購入者を超えて需要を拡大した。StraumannによるSmilink傘下のNeodentの買収により、低コストの国内製造基盤が確保され、症例ごとのコストが20~30%削減され、海外アライナーブランドへの圧力が高まっている。歯内療法と歯周治療は引き続き拡大しているが、公立ユニットには回転ファイルや再生バイオマテリアルがほとんどなく、歯周病が現在成人の5人に2人近くに影響を与えているにもかかわらず、成長率は低い。公共入札に超音波スケーラーと骨移植メンブレンが含まれ始めると、上昇余地が残っている。

エンドユーザー別:技工所が急速にデジタル化

歯科クリニックは2025年の支出の59.08%を占め、保険会社ネットワークと企業チェーンが購買基準を規定する大都市圏に量が集中している。都市部クリニックの4軒に1軒はクラウドポータルに接続された口腔内スキャナーを運用しているが、内陸部の診療所はアナログのままであることが多い。病院の診療科や専門センターは高額な外科用顕微鏡やレーザーを購入し、後に民間診療所に普及していく。

技工所はエンドツーエンドのデジタル化により少数の技工士チームで症例量の倍増を管理できるようになるため、7.08% CAGRでクリニックを上回る成長を示すだろう。Ceddo 3Dの完全デジタルパイプラインへの移行は、小規模技工所がオープンアーキテクチャCADとニュートラルファイル形式で再現しているコストと時間の優位性を示している。Straumannの新しいクリチバ工場は、輸入部品より10~15%低い価格でインプラントとアバットメントを技工所に供給し、国内サプライセキュリティを強化する。大学もまた、認定要件を満たすためにマネキン、X線ファントム、バーチャルシミュレーションソフトウェアを購入することで安定した基礎需要を維持している。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

地域需要はブラジル全土の経済発展パターンとヘルスケアインフラの成熟度を反映している。サンパウロとリオデジャネイロは、密度の高い医療従事者基盤、患者の高い購買力、有利な販売業者ロジスティクスに牽引され、ブラジル歯科機器市場の中核を担っている。これらの大都市圏のクリニックはAI診断ツールとクラウドスキャナーを積極的に採用し、国内の技術基準を設定している。

歯科医師不足、低い保険加入率、長いサプライルートにより着地コストがさらに8~12%上昇するため、クリニックは購入を中核器具に限定し、まだ初期の規制上の不確実性にあるモバイル外来診療やテレデンティストリーの試験的取り組みに依存している。輸入ロジスティクスが地域差を拡大しており、輸送の70%がサントスとパラナグア港を経由するため、南東部・南部の購入者への配送時間は、アマゾン流域に向けて2,000~3,000キロメートルを横断するトラック輸送と比較して最大10日短縮される。サンパウロとリオデジャネイロの州監視機関も滅菌コンプライアンスをより頻繁に検査し、クリニックにオートクレーブとメンテナンスキットをより迅速に交換させており、これが間接的に地域販売を押し上げているが運営コストを引き上げている。

競合環境

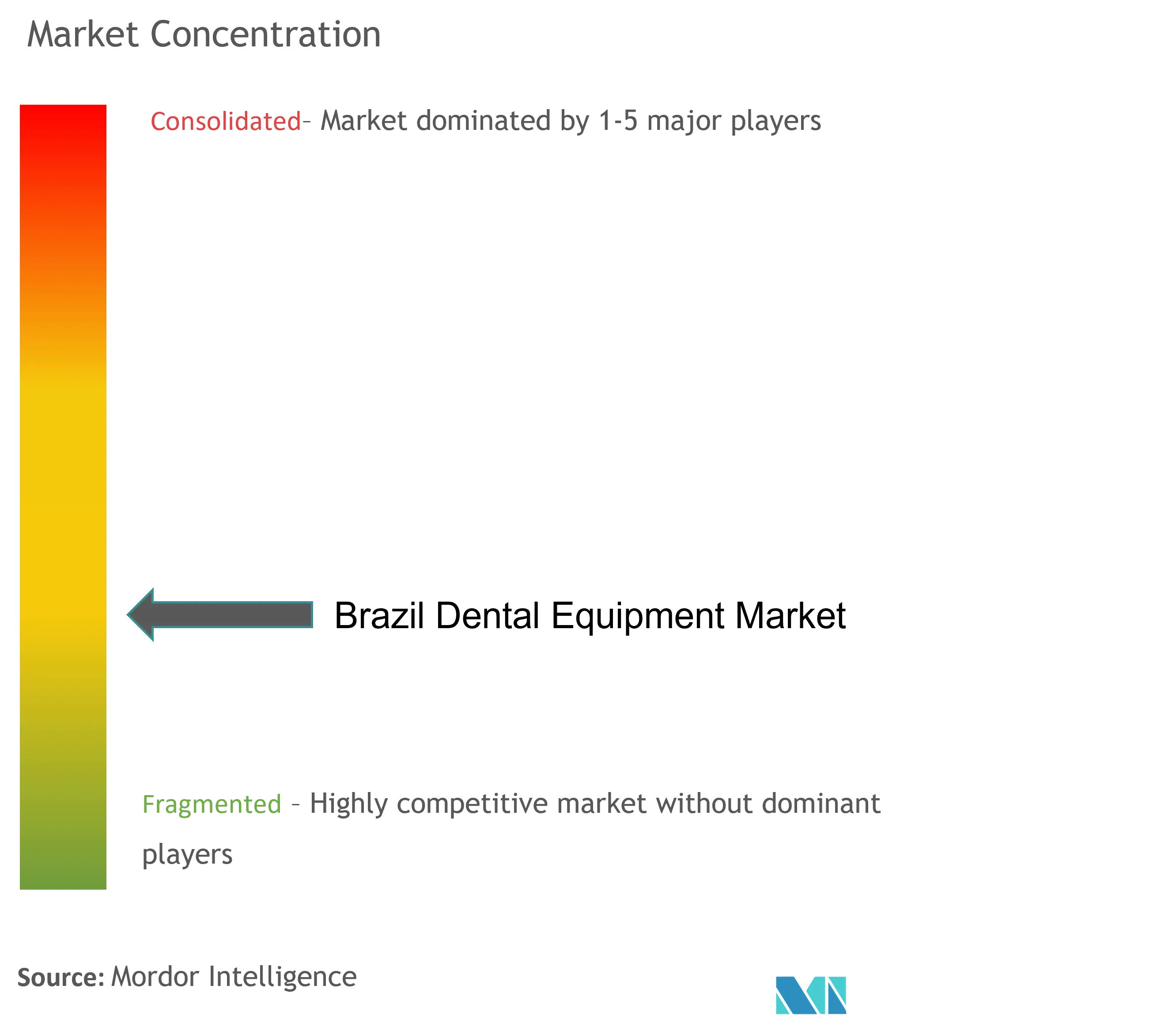

ブラジル歯科機器市場は中程度に分散している。Dentsply Sirona、Straumann Group(Neodent)、Henry Schein、Solventum Oral Care、Envistの合計シェアは2025年に大幅に高い。多国籍企業は統合プラットフォームと臨床的証拠において優位性を持ち、DS Coreのシームレスな画像診断から設計へのフローとNeodentの競争力のある価格のインプラント(国内保証と迅速な配送付き)がその例として挙げられる。ブラジルのメーカーは30~60%低い価格の製品ラインと当日サービスで対抗しており、Maquiraは50以上の地域サービスセンターを運営し、ダウンタイムが2日を超えることはほとんどないと主張している。

戦略的買収が市場を形成している。Henry ScheinによるS.I.N. Implant Systemの買収は垂直統合されたインプラントポートフォリオを提供し、GeistlichによるBionnovation Biomedicalの買収はサンパウロで製造された再生バイオマテリアルを追加している。StraumannもクリアアライナーメーカーのSmilink を買収し、2026年に3番目の国内工場を開設した。Dio Inteligência Odontológicaなどの新興デジタルスタートアップはAIベースのX線分析を提供し、DSOのワークフローへのモジュール組み込みを目指している。競争の激しさはハードウェアだけでなく、ソフトウェアエコシステム、ファイナンシングソリューション、アフターサポートにも存在し、活発かつ規律あるブラジル歯科機器市場を維持している。

ブラジル歯科機器業界リーダー

Dentsply Sirona

Angelus Dental

SIN Implant System

Institut Straumann AG

ZimVie Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Straumann Groupは、2026年の稼働を予定して、国際的なNeodentの成長を支援するためにクリチバ工場の生産能力を拡大した。

- 2024年9月:HealthFinTechとOuro Preto Investimentosは、歯科機器ファイナンシングを含むブラジルのヘルスケア財務フローを最適化するために2億5,000万レアルのファンドを設立した。

ブラジル歯科機器市場レポートの範囲

歯科機器とは、歯科専門家が歯科治療を提供するために使用する器具またはツールである。歯および周囲の口腔構造を検査、操作、治療、修復、抜去するためのツールが含まれる。標準的な器具は歯の検査、修復、抜去、および組織の操作に使用される。

ブラジル歯科機器市場は、製品別(一般・診断機器(歯科用レーザー、放射線機器、歯科用チェアおよび機器、その他の一般・診断機器)、歯科消耗品(歯科用バイオマテリアル、歯科インプラント、クラウンおよびブリッジ、その他の歯科消耗品)、その他の歯科機器)、治療別(矯正歯科、歯内療法、歯周治療、補綴治療)、エンドユーザー別(病院、クリニック、その他のエンドユーザー)にセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供している。

| 診断機器 |

| 治療機器 |

| 歯科消耗品 |

| その他の歯科機器 |

| 矯正歯科 |

| 歯内療法 |

| 歯周治療 |

| 補綴治療 |

| 歯科病院 |

| 歯科クリニック |

| 歯科技工所 |

| その他のエンドユーザー |

| 製品別 | 診断機器 |

| 治療機器 | |

| 歯科消耗品 | |

| その他の歯科機器 | |

| 治療別 | 矯正歯科 |

| 歯内療法 | |

| 歯周治療 | |

| 補綴治療 | |

| エンドユーザー別 | 歯科病院 |

| 歯科クリニック | |

| 歯科技工所 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

ブラジル歯科機器市場は2031年までにどのような規模に達するか?

4.05% CAGRで2031年までに3億8,492万米ドルに達すると予測されている。

ブラジルで最も急成長している製品セグメントはどれか?

歯科消耗品は感染管理ニーズとデジタルワークフロー用品により6.91% CAGRで拡大すると予測されている。

ブラジルで歯科機器の輸入コストが高い理由は何か?

関税、連邦賦課金、州税の連鎖とレアルの下落により、着地コストは工場出荷価格より40~80%上昇している。

クリアアライナーは矯正歯科需要にどのような影響を与えているか?

企業保険がインビジブルアライナーをカバーするようになり、患者の自己負担コストが低下し、矯正歯科収益において5.51% CAGRが促進されている。

技工所における機器の回転を加速させているトレンドは何か?

エンドツーエンドのCAD/CAMおよび3Dプリンティングワークフローが補綴物の納期を2日未満に短縮し、デジタル製造ツールの急速な採用を促している。

最終更新日: