防衛分野におけるARおよびVR市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

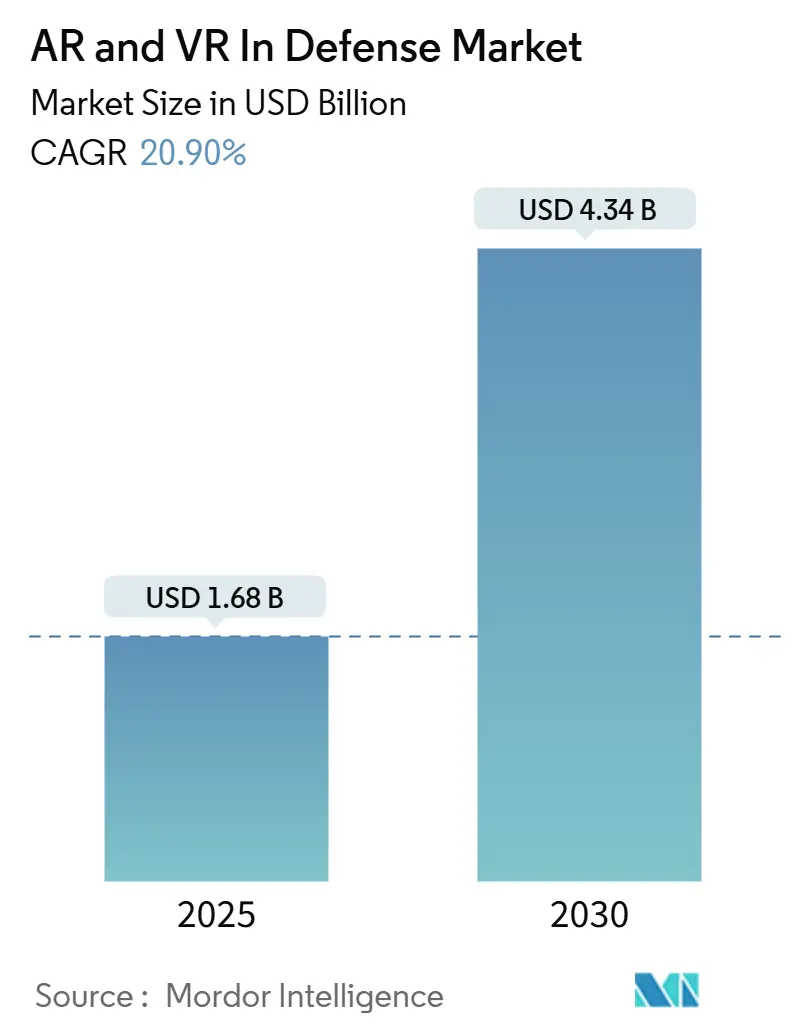

| 市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2030) | 4.34 十億米ドル |

| 成長率 (2025 - 2030) | 20.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛分野におけるARおよびVR市場分析

防衛分野におけるARおよびVR市場規模は2025年に16億8,000万米ドルと評価され、2030年には43億4,000万米ドルに達すると予測されており、CAGRは20.9%で推移します。没入型トレーニングへの軍事費の増大、大規模調達プログラムの着実な展開、ウェアラブル光学機器の急速な改善が、積極的な成長曲線を持続させています。米国、フランス、ドイツ、日本、オーストラリアは、トレーニング、整備、戦場ネットワーキングのための拡張現実および仮想現実を優先する複数年支出計画を通じて需要を牽引しています。プラットフォームの即応性目標が、既存の指揮統制システムと連携するソフトウェア中心のアーキテクチャへの選好を促進する一方、国内製造能力の拡大に伴いハードウェア販売も並行して加速しています。5G対応エッジコンピューティングは分散型シミュレーションの決定的な実現要因として台頭しており、統合部隊計画、遠隔整備、リアルタイムデータ融合の要件にわたって新たな収益源を開拓しています。

主要レポートのポイント

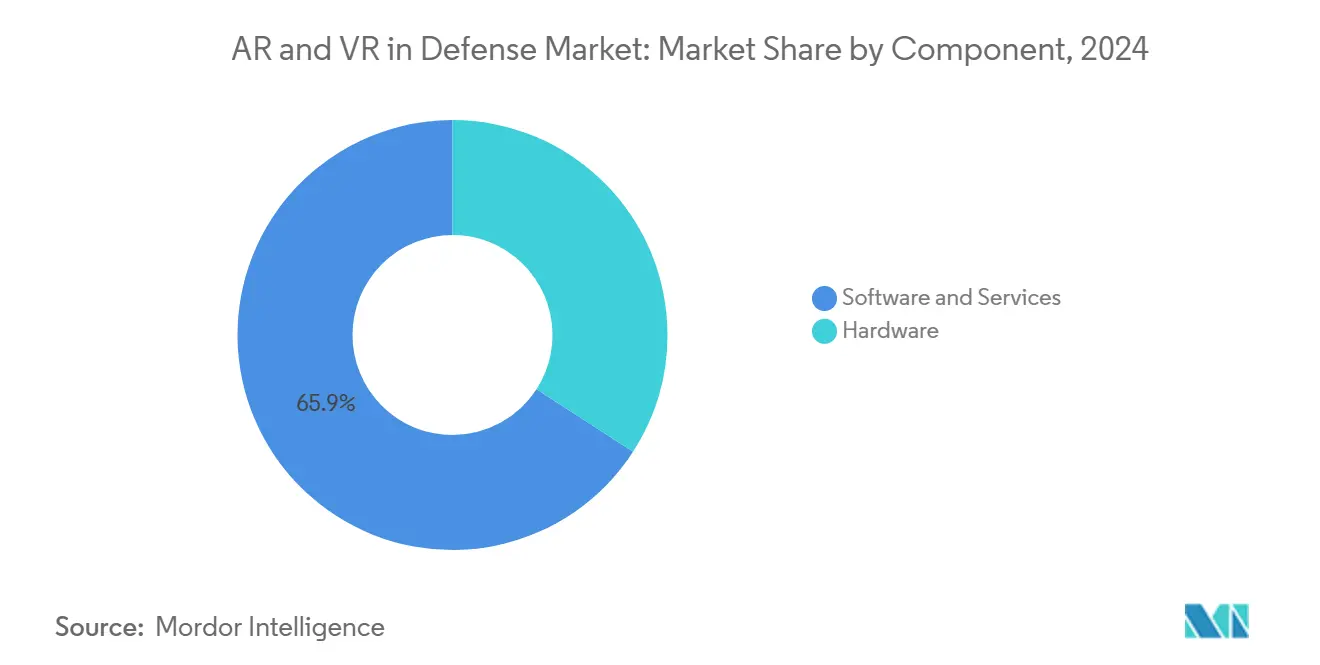

- コンポーネント別では、ソフトウェアおよびサービスが2024年収益の65.87%を占める最大のセグメントであり、ハードウェアは2030年までのCAGR 20.55%で最も急速な拡大を示しています。

- デバイスタイプ別では、スマートグラスが2024年に42.45%のシェアでトップとなり、VRシミュレーターおよびポッドがCAGR 21.75%で最も急速に成長します。

- アプリケーション別では、トレーニングおよびシミュレーションが2024年支出の56.47%を占めてボリュームで優位を保ち、状況認識および戦場管理がCAGR 22.77%で急速に進展しています。

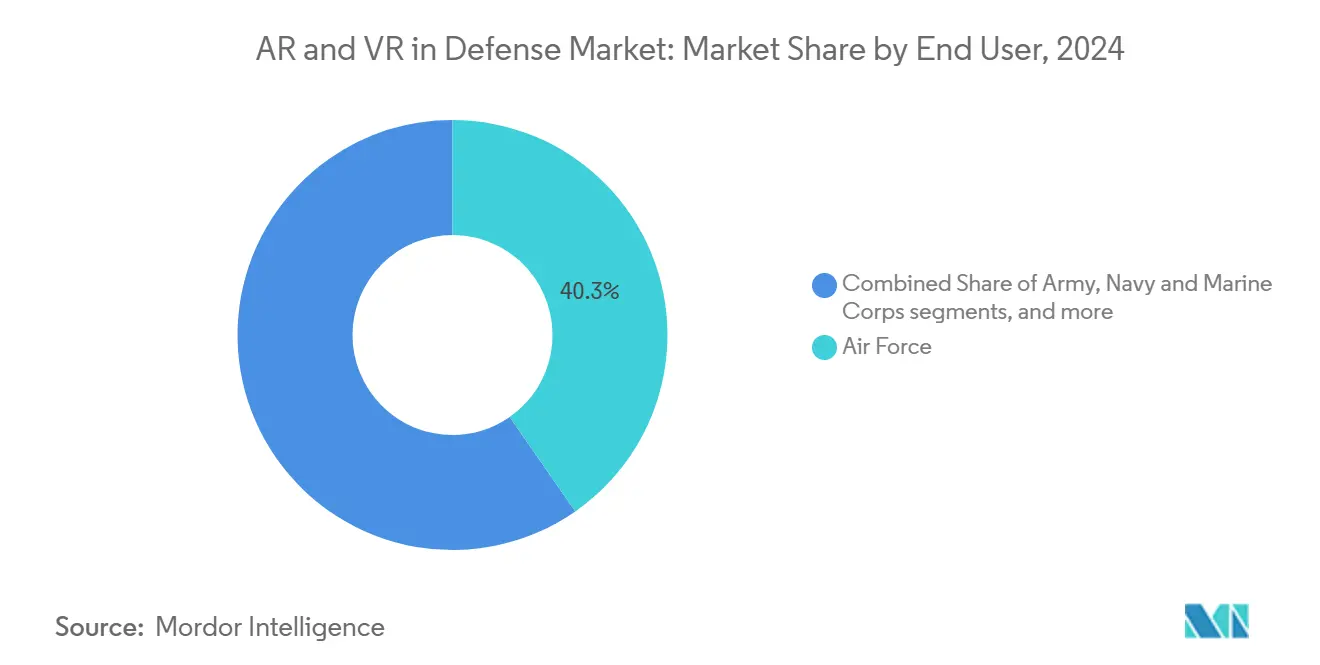

- エンドユーザー別では、空軍が2024年合計の40.32%を占めて最大の支出を記録し、海軍および海兵隊部隊がCAGR 22.31%で最も強い成長を示しています。

- テクノロジー別では、拡張現実が2024年に55.98%の最大シェアを占め、複合現実がCAGR 20.89%で最も速い勢いを示しています。

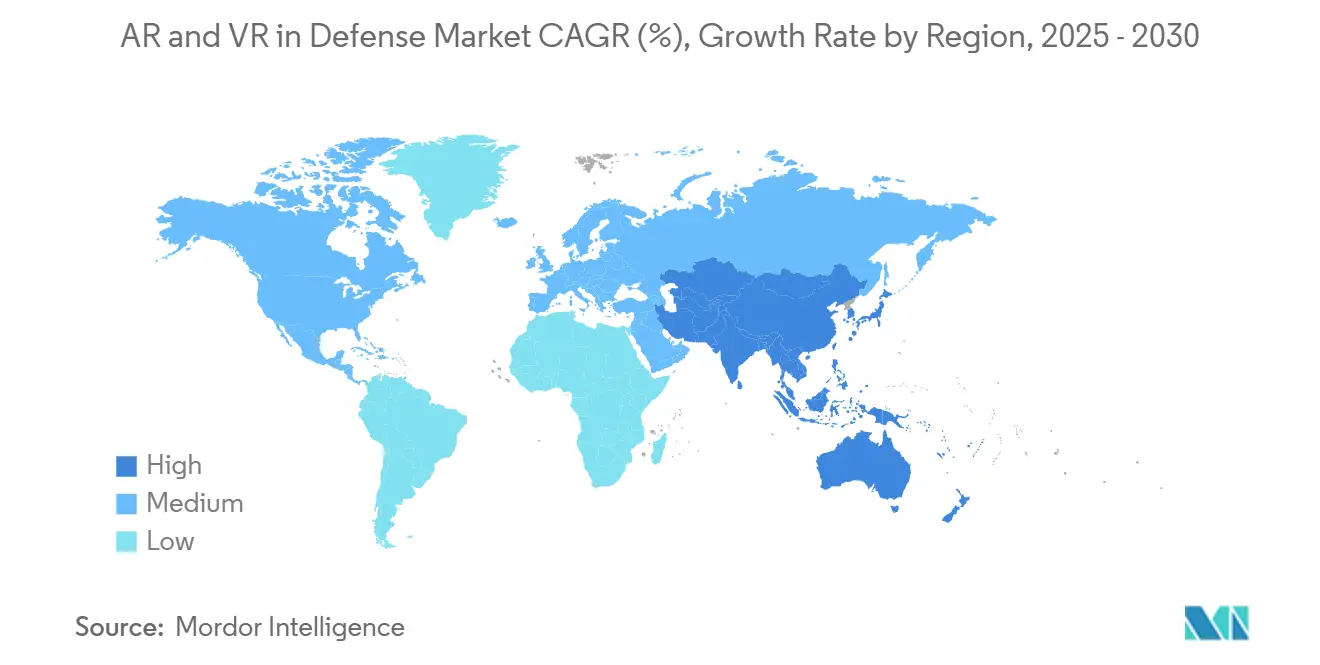

- 地域別では、北米が2024年の世界支出の42.74%を占めてトップの地位を保ち、アジア太平洋が2030年までのCAGR 21.88%で最高の成長率を達成します。

防衛分野におけるARおよびVRのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 没入型トレーニングへの防衛支出の急増 | +3.20% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 数十億ドル規模の調達プログラム(例:IVAS) | +4.10% | 北米、欧州連合 | 長期(4年以上) |

| ウェアラブル光学機器の進歩と広視野角ヘッドセット | +2.80% | グローバルテクノロジーハブ | 短期(2年以内) |

| 5Gおよびエッジコンピューティングによるネットワーク型シミュレーションの実現 | +3.50% | アジア太平洋中核、北米および欧州への波及 | 中期(2~4年) |

| AR対応デポ整備・修理・オーバーホールによるプラットフォームのダウンタイム削減 | +2.40% | 北米での早期採用 | 短期(2年以内) |

| 統合部隊向け分散型拡張現実(XR)ミッション計画 | +2.90% | NATO加盟国および同盟国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

没入型トレーニングへの防衛支出の急増

世界の軍事予算は2024年に急増し、米国だけでも2028年までシミュレーションおよびトレーニングシステムに年間260億米ドル以上を充当しました。[1]米陸軍SBIR/STTRプログラム、「爆発物処理訓練能力の強化」、armysbir.army.mil 米陸軍の2025会計年度要求には、3,000台以上の統合視覚拡張システム(IVAS)ユニット向けに2億5,500万米ドルが含まれており、持続的な制度的支援を示しています。欧州でもNATO加盟国が支出コミットメントを引き続き引き上げており、アジア太平洋では日本の2025会計年度防衛予算案が年率10.5%増加しています。支出の拡大により、消耗品の多い実弾演習が仮想シナリオへの置き換えを加速させ、訓練サイクルを短縮し、弾薬およびプラットフォームの消耗を低減しています。

数十億ドル規模の調達プログラムが市場拡大を牽引

10年単位の調達手段がサプライヤーに予測可能な収益をもたらします。プログラム再編後、210億9,000万米ドル相当のIVAS契約はAndurilやPalantirを含む複数のベンダーに開放されています。欧州では、フランス・ドイツの主力地上戦闘システム(MGCS)プロジェクトが2025年にフェーズ1Aに進み、フランスが初期開発に9,800万ユーロ(1億1,542万米ドル)を配分しました。Thalesが調整する欧州防衛基金のFMBTechプログラムは、次世代乗員訓練ソリューションに向けて1,900万ユーロ(2,237万米ドル)を投じており、パートナーおよび同盟国の調達決定に波及する技術標準を設定しています。

ウェアラブル光学機器の進歩が野外展開を可能に

防衛インテグレーターは、かつてヘッドマウントディスプレイを制限していた重量および光学上の制約を克服しつつあります。Vuzixは複数の米国防衛契約のもとで軽量ヘッドアップディスプレイ向けに六桁台のウェーブガイド受注を履行し、国内唯一のウェーブガイドメーカーとしての地位を確立しました。[2]Vuzix Corporation、「Vuzixがカスタマイズされたウェーブガイドの量産注文を受領」、vuzix.com Thalesは120°を超える視野角を持つパノラミック四管式暗視ゴーグルを発表し、状況認識を大幅に拡大しました。RheinmetallとLightspace Technologiesの多焦点拡張現実に関する協業は、英国陸軍戦闘実験において眼精疲労の軽減を実証しました。

5Gおよびエッジコンピューティングがネットワーク型シミュレーションを変革

低遅延・高帯域幅の接続性が分散型トレーニングを再定義しています。Lockheed Martinの1,930万米ドルで資金調達されたOSIRISプライベート5Gテストベッドは、米海兵隊との実動演習において複数の無人航空システム(UAS)とレーダーを連携させました。Booz AllenはフォートカバゾスでワイヤレスXRトレーニングフレームワークを検証し、生体データとリアルタイムフィードバックを遠隔インストラクターに送信することで、アンテザード展開の実用的な実現可能性を実証しました。Singtelはテレコム・防衛協業の深化に伴い、アジア太平洋のXR支出が2026年に148億米ドルに達すると予測しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅牢なXRの高い初期費用およびライフサイクルコスト | –2.1% | グローバル、価格に敏感な省庁 | 長期(4年以上) |

| ヘッドセットの人間工学:重量、バッテリー、視野角の制限 | –1.8% | 世界規模、野外展開に影響 | 中期(2~4年) |

| ネットワーク型XRデータストリームへのサイバー攻撃リスク | –1.5% | グローバル、通信が競合する環境で深刻 | 短期(2年以内) |

| NATO全体でのXRトレーニング認証の欠如 | –1.2% | NATOおよびパートナー国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用およびライフサイクルコストが採用を阻害

堅牢な軍事仕様を対象とした開発プログラムは、多大な非経常的エンジニアリング費用、ソフトウェア認定費用、および維持費用を課します。IVASの再編は、性能上の欠陥が総所有コストをいかに増大させるかを示しており、欧州の計画担当者はMGCSロードマップにおける資金分担を議論しています。ライフサイクル費用には現在、サイバーセキュリティパッチ適用、光学部品の修復、および進化するセンサーとネットワーク標準との相互運用性を維持するための定期的なハードウェア更新が含まれています。

ヘッドセットの人間工学が運用効果を制限

部隊は重量による疲労、バッテリー持続時間の制限、および周辺視野の制約を頻繁に報告しています。NATOの人間工学研究は、動揺病および眼精疲労を完全没入型デバイスの長時間使用に対する持続的な障害として挙げています。業界の対応策には、自然な奥行き知覚を模倣する多焦点レンズや、重要なミッションソフトウェアをシャットダウンせずに交換できるホットスワップ式バッテリーモジュールが含まれます。しかし、野外要件と市販の人間工学との間のギャップは依然として大きいです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアおよびサービスが市場リーダーシップを維持

ソフトウェアおよびサービスは、省庁がレガシーの指揮統制(C2)ネットワークと連携するモジュール式コードベースを重視するため、2024年の防衛分野におけるARおよびVR市場シェアの65.87%を占めました。[3]ADS Advance、「BISim、米陸軍未来コマンドに合成環境MPTを提供へ」、adsadvance.co.uk このセグメントは急速なアップグレードサイクルからも恩恵を受けており、開発者は新しいハードウェアを出荷することなく、定期的なパッチを通じてミッション固有の新機能を展開できます。これらの特性により認定期間が短縮され、部隊は短期間で変化する脅威環境に合わせてシナリオを調整できます。

国内光学機器生産が輸入依存を低減しユニットコストを引き下げるにつれ、ハードウェア収益は2030年までのCAGR 20.55%でより速く増加しています。Vuzixのようなウェーブガイドメーカーは、安全なサプライチェーン規則を満たす軽量ディスプレイエンジンを供給し、光学的明瞭度を向上させながら主要企業が外国製部品を置き換えるのを支援しています。堅牢なバッテリーと低消費電力プロセッサが成熟するにつれ、ハードウェア側はソフトウェアプラットフォームに遅れをとるのではなく、ますますそれを補完するようになっています。

デバイスタイプ別:スマートグラスが実用的な展開をリード

スマートグラスは、ハンズフリー操作と軽量フレームがライン整備や現場サポートのワークフローにシームレスに適合するため、2024年販売の42.45%を占めました。低消費電力により数時間のミッションをサポートし、統合マイクロフォンによる音声コマンド入力が高騒音環境でもチェックリストの実行を迅速化します。英国国防省(MoD)のキャプショニング試験などのアクセシビリティパイロットは、同じフォームファクターが労働力参加を拡大できることを示しています。

VRシミュレーターおよびフルモーションポッドは、燃料、弾薬、空域スロット配分を必要とするライブプラットフォームに対するトレーニング時間当たりコストを部隊がベンチマークするにつれ、CAGR 21.75%で最も急速な拡大を記録しています。装甲乗員砲術モジュールおよび海軍艦橋訓練装置は、装備を危険にさらすことなくストレス負荷を再現するために、モーションプラットフォームと没入型ビジュアルを組み合わせています。計画担当者はますます固定サイトシミュレーターをアンカーレイヤーとして捉え、展開可能なスマートグラスが前方拠点での補完的な更新を提供するという見方をしています。

アプリケーション別:トレーニングおよびシミュレーションがボリュームの基盤を提供

トレーニングおよびシミュレーションは、没入型の反復練習が弾薬費を削減しスキル習得を加速させるため、2024年の防衛分野におけるARおよびVR市場の56.47%を占めました。フランスのFOMEDECのような統合エコシステムは、教室ステーションと実機航空機を組み合わせて、パイロットが離陸前に複雑なソーティを演習できるようにしています。装甲および砲兵向けの同様の構成は認定サイクルを短縮し、射撃場のスケジューリングのボトルネックを緩和します。

状況認識および戦場管理は、シースルーディスプレイに友軍位置と脅威アラートをストリーミングするセンサー融合エンジンに牽引されて、CAGR 22.77%で最も急速な成長を記録しています。エッジコンピューティングノードがリアルタイムで映像を処理するため、分隊長は無線通話ではなく視覚的オーバーレイを受け取ります。指揮官は、部隊を敵の意思決定ループの内側に保つ事後対応型の音声更新から事前対応型のプロンプトへの移行を重視しています。

エンドユーザー別:空軍が早期採用者

空軍は2024年支出の40.32%を占め、数十年にわたるシミュレーター文化を活用して複合現実コックピットを学部生パイロットのシラバスに組み込んでいます。実飛行時間の削減は燃料節約と機体寿命延長につながり、組み込まれた分析機能が訓練生の認知負荷を測定してレッスンペースを個別化します。同じインフラストラクチャが現在、ブームオペレーターおよびクルーチーフの訓練もサポートしており、シミュレーター資本の投資対効果を拡大しています。

海軍および海兵隊部隊はOSIRISのような5G海洋テストベッドが塩水環境での安定性を実証するにつれ、CAGR 22.31%を見込んで僅差で続いています。水陸両用部隊は、夜間作戦中に航空機の固定ポイントをオーバーレイするAR甲板取り扱い支援と組み合わせて、上陸作戦シーケンスのVRリハーサルを実施しています。陸軍部隊は歩兵射撃および戦闘衛生兵シナリオの安定した採用者であり続けていますが、調達サイクルはより広範な近代化予算を追跡することが多いです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

テクノロジー別:拡張現実が汎用性を維持

ARは、現実世界のシーンにデジタルキューをオーバーレイすることで整備、ナビゲーション、実弾採点中の状況的文脈を保持するため、2024年収益の55.98%を占めました。ユーザーはインタラクティブなコールアウトにアクセスしながら完全遮蔽による方向感覚の喪失を回避でき、タスクの精度と安全性を向上させます。このテクノロジーはより軽量な光学機器でも機能し、乗員が勤務シフト全体を通じてシステムを装着するのに役立ちます。

複合現実は、多焦点レンズと深度センシングAIが空間アンカリングと不透明なホログラムを融合させ、車両乗員がドッキングや狭い場所の通過時に装甲を「透視」できるようにするため、CAGR 20.89%で最も急速な上昇を示しています。VRは、物理的世界からの完全な無干渉が不可欠な荒天時の空母着艦などの高リスクタスクで強力なニッチを維持しています。三つのモダリティは現在、指揮官がミッションフェーズと環境に合わせて選択する階層型ツールキットを形成しています。

地域分析

北米は2024年収益の42.74%を生み出し、8,000億米ドルを超える米国防衛予算と数十億ドル規模のXRプログラムへの資金提供に支えられています。カナダおよび同盟国の産業基盤パートナーシップが地域の能力を強化し、メキシコの安全保障近代化が国境監視のパイロットプロジェクトを招いています。

アジア太平洋は2030年までのCAGR 21.88%で最も急速に成長する地域です。中国の3,140億米ドルの配分、日本の10.5%の予算増加、オーストラリアの自国能力への取り組みが持続的な調達機会を生み出しています。国内サプライヤーはますます米国の主要企業と協業して国内コンテンツ規則を満たし、技術移転と地域のウェーブガイド製造を加速させています。

MGCSおよび欧州防衛基金を含む欧州の協調的取り組みは、ドイツのオフバジェット5,000億ユーロ(5,888億米ドル)基金と組み合わさり、多国籍任務部隊を支援する相互運用可能なAR/VRへの需要を育成しています。将来戦闘航空システム(FCAS)パートナー間の相互運用性要件が、より小規模なニッチベンダーを引き付けるオープンアーキテクチャソフトウェアを促進しています。

競合環境

防衛分野におけるARおよびVR市場は中程度の集中度を示しています。確立された主要請負業者は大規模統合において先行者優位を持ち、専門的な光学機器およびソフトウェア企業が急速なイノベーションをもたらしています。Lockheed Martinの5G-XR統合、Rheinmetall-Lightspaceの多焦点ディスプレイ、HololightとOversightの3Dコラボレーションはいずれも、二重の専門知識を持つチームを優遇するパートナーシップ志向の戦略を示しています。[4]Hololight、「防衛・セキュリティ向けARソリューションを変革する戦略的パートナーシップ」、hololight.com

Vuzixは国内唯一のウェーブガイドメーカーとして戦略的なポジショニングを確保し、継続的な六桁台の防衛受注から恩恵を受けています。Andurilのような新規参入者はベンチャーキャピタルを活用して迅速に反復し、改訂された調達ガイドラインが求めるモジュール型オープンシステムアーキテクチャを満たしています。サイバーセキュリティ認定および国際武器取引規則(ITAR)への準拠は依然として大きな参入障壁です。

防衛分野におけるARおよびVR産業のリーダー

Microsoft Corporation

BAE Systems plc

Lockheed Martin Corporation

CAE Inc.

Thales Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AndurilとMetaが軍事用途向けの統合XR製品の開発に向けてパートナーシップを締結しました。これらの製品は戦場認識を強化し、軍事要員が自律システムを直感的に制御できるようにすることを目的としています。

- 2025年3月:Vuzixの子会社MoviyntがAirbus Helicoptersから北米の流通拠点全体にスマートグラスソリューションを展開するコミットメントを獲得しました。

- 2024年5月:Sigma Defense Systemsが米陸軍向けのVRインテリジェンストレーニングエコシステムを開発するために470万米ドルのタスクオーダーを受注しました。

防衛分野におけるARおよびVRのグローバル市場レポートの範囲

| ハードウェア |

| ソフトウェアおよびサービス |

| ヘッドマウントディスプレイ(HMD) |

| ヘッドアップディスプレイ(HUD) |

| スマートグラス |

| VRシミュレーター/ポッド |

| ハンドヘルドおよびタブレット |

| トレーニングおよびシミュレーション |

| 整備・修理・オーバーホール(MRO) |

| 状況認識および戦場管理 |

| ミッション計画およびリハーサル |

| 医療訓練およびリハビリテーション |

| 設計およびプロトタイピング |

| 陸軍 |

| 空軍 |

| 海軍および海兵隊 |

| 特殊作戦部隊 |

| 国土安全保障および法執行機関 |

| 拡張現実(AR) |

| 仮想現実(VR) |

| 複合現実(MR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェアおよびサービス | |||

| デバイスタイプ別 | ヘッドマウントディスプレイ(HMD) | ||

| ヘッドアップディスプレイ(HUD) | |||

| スマートグラス | |||

| VRシミュレーター/ポッド | |||

| ハンドヘルドおよびタブレット | |||

| アプリケーション別 | トレーニングおよびシミュレーション | ||

| 整備・修理・オーバーホール(MRO) | |||

| 状況認識および戦場管理 | |||

| ミッション計画およびリハーサル | |||

| 医療訓練およびリハビリテーション | |||

| 設計およびプロトタイピング | |||

| エンドユーザー別 | 陸軍 | ||

| 空軍 | |||

| 海軍および海兵隊 | |||

| 特殊作戦部隊 | |||

| 国土安全保障および法執行機関 | |||

| テクノロジー別 | 拡張現実(AR) | ||

| 仮想現実(VR) | |||

| 複合現実(MR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

防衛分野におけるARおよびVRの市場規模は2025年にどの程度であり、2030年までにどのような成長率が見込まれますか?

支出は2025年に16億8,000万米ドルに達し、CAGR 20.9%で2030年までに43億4,000万米ドルに増加すると予測されています。

現在の防衛XR支出において最大のシェアを占めるアプリケーションはどれですか?

トレーニングおよびシミュレーションは、弾薬、燃料、資産消耗における実証済みの節約効果により、2024年収益の56.47%を占めています。

現在、軍隊に最も広く採用されているデバイスカテゴリーはどれですか?

スマートグラスは、軽量性とハンズフリー設計が現場タスクに適しているため、2024年販売の42.45%を占めています。

没入型テクノロジーに最も投資している軍種はどれですか?

空軍は複合現実コックピットと整備ビューアを活用して2024年支出の40.32%でトップです。

北米が主要な購買地域と見なされる理由は何ですか?

8,000億米ドルを超える防衛予算とIVASのようなプログラムにより、北米は2024年の世界支出の42.74%を占めています。

5Gおよびエッジコンピューティングは戦場でのXR採用をどのように変えていますか?

低遅延のプライベートネットワークが現在、分散した部隊全体での分散型リアルタイムトレーニングとミッション計画をサポートしています。

堅牢なヘッドセットの大規模展開に対する主な障壁は何ですか?

ハードウェア、サイバーセキュリティ、定期的な技術更新をカバーする高い初期費用およびライフサイクルコストが、特に小規模な部隊での採用を依然として遅らせています。

最終更新日: