デカブロモジフェニルエーテル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.20 十億米ドル |

| 市場規模 (2031) | 1.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデカブロモジフェニルエーテル市場分析

デカブロモジフェニルエーテル市場規模は、2025年の11億6,000万米ドルから2026年には12億米ドルに拡大し、2031年までに14億5,000万米ドルに達する見込みで、2026年~2031年にかけて年平均成長率3.83%で成長すると予測されています。リサイクルプラスチックにデカBDEを最大1,000 mg/kg含有することを認めるアジア太平洋地域の規制免除は、欧州連合が非意図的微量限度値10 mg/kgという厳格な規制を施行する中でも、電子機器および自動車部品において相当量の需要を支えています。死海の統合型生産者はブロミン製造コストを1 kgあたり2.70米ドル以下に維持しており、リン系代替品に対して20〜30%の価格優位性を確保し、粗利益率を維持しています。ポリオレフィンは、電線・ケーブル被覆材において10〜12%の添加量でUL 94 V-0規格を達成できることから、デカブロモジフェニルエーテル市場において支配的な地位を占めています。ポリウレタンは最も成長の速い素材であり、スプレーフォーム用途においてインテュメッセントコーティングを追加することなくASTM E84規格を満たすことができます。電子機器筐体が引き続き主要用途ですが、欧州の循環型規制がリサイクル含有率25%を義務付けるなか、希釈によりレガシーブロミン添加剤が閾値以下に抑えられることから、リサイクル自動車プラスチックが市場シェアを拡大しています。

主要レポートのポイント

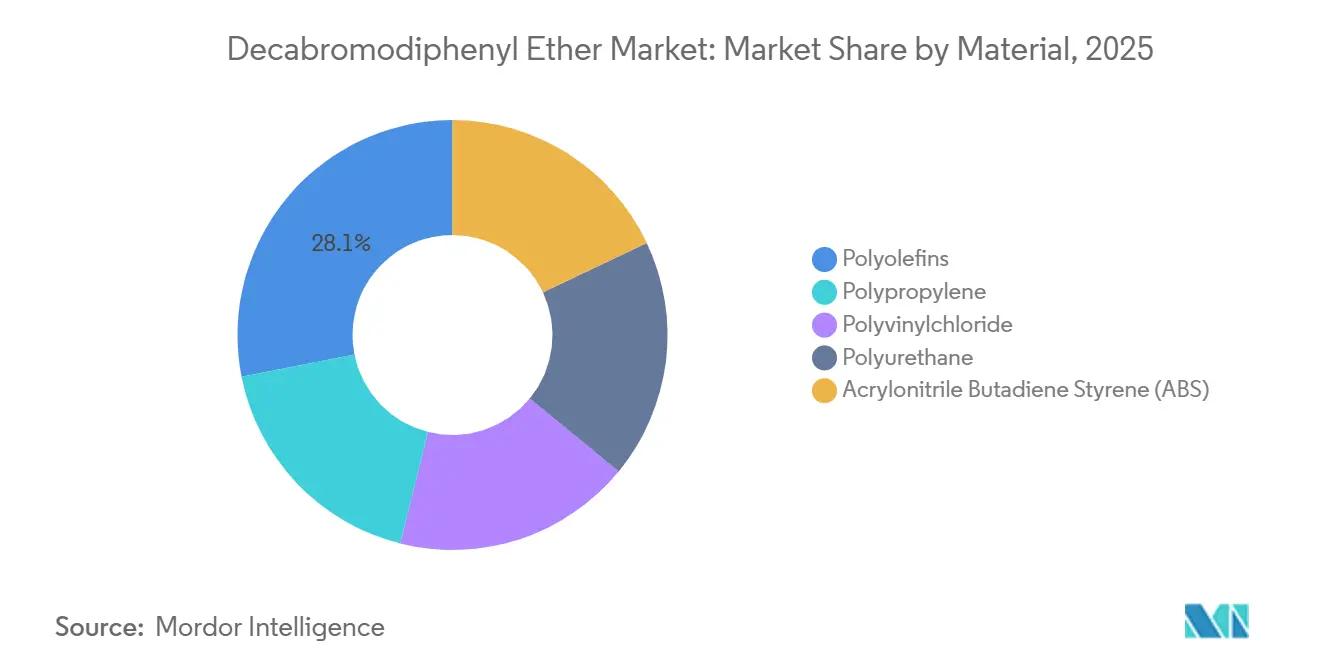

- 素材別では、ポリオレフィンが2025年のデカブロモジフェニルエーテル市場シェアの28.11%を占めてトップとなり、ポリウレタンは2031年にかけて年平均成長率4.33%で拡大する見込みです。

- 用途別では、電気・電子機器筐体が2025年のデカブロモジフェニルエーテル市場シェアの33.39%を占め、自動車部品は2031年にかけて年平均成長率4.22%で拡大しています。

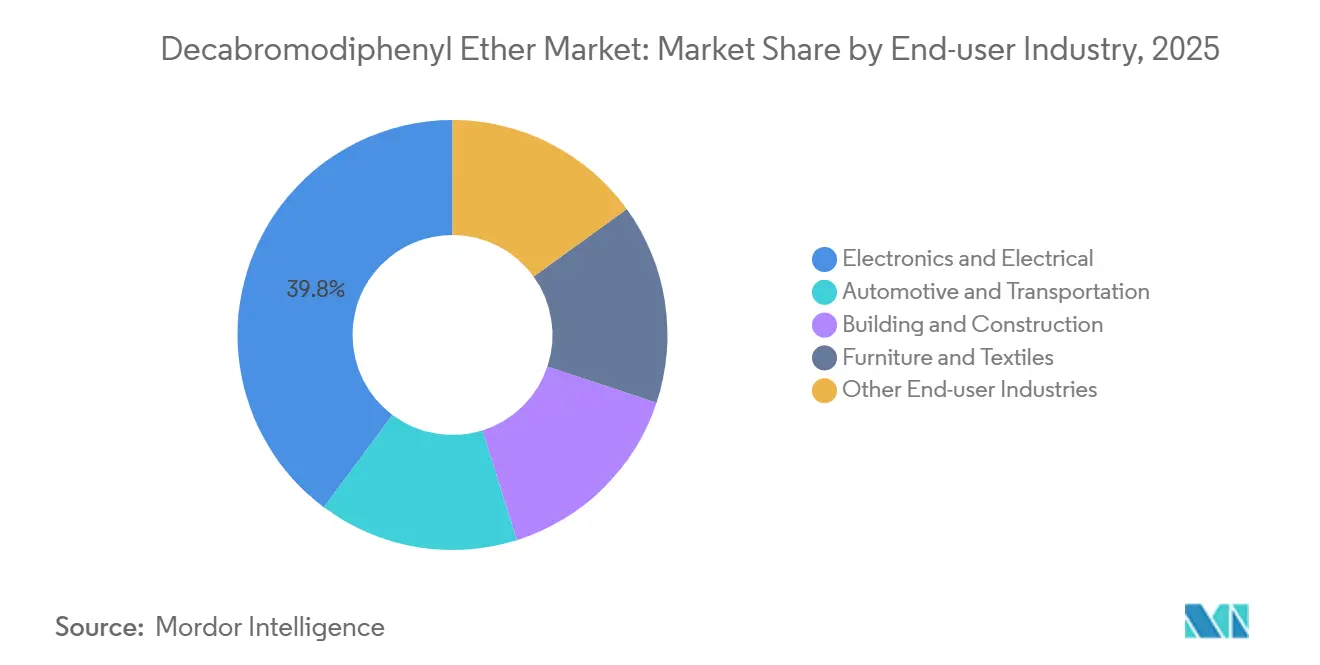

- 最終用途産業別では、電子・電気が2025年のデカブロモジフェニルエーテル市場シェアの39.78%を占め、自動車・輸送は2031年にかけて年平均成長率4.67%で拡大しています。

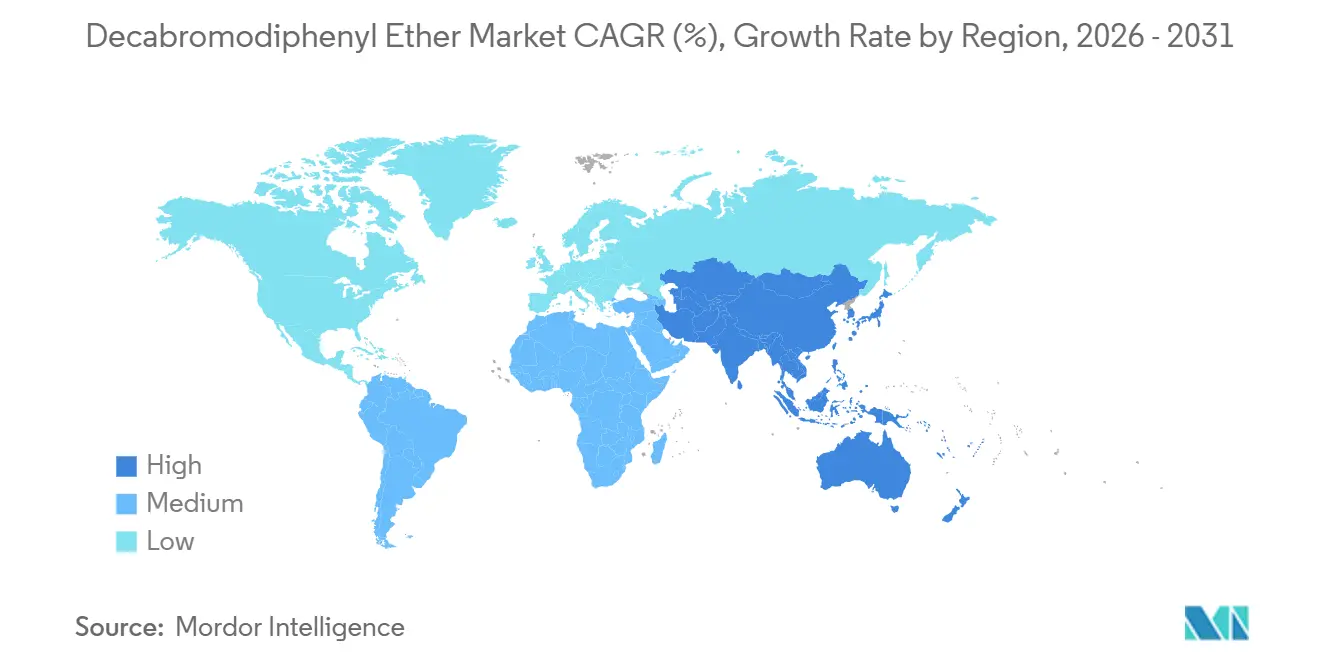

- 地域別では、アジア太平洋が2025年のデカブロモジフェニルエーテル市場シェアの50.44%を占め、2031年にかけて最高の地域別年平均成長率4.71%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デカブロモジフェニルエーテル市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子・電気プラスチックセクターからの堅調な需要 | +1.2% | グローバル、特にアジア太平洋(中国、韓国、ベトナム)および北米に集中 | 中期(2〜4年) |

| 発展途上国における建設用プラスチックの成長 | +0.9% | アジア太平洋(インド、東南アジア諸国連合)、中東・アフリカ、南米 | 長期(4年以上) |

| 代替臭素系難燃剤に対するコスト競争力 | +0.7% | グローバル、特に低コストのブロミン原料を有するアジア太平洋および中東 | 短期(2年以内) |

| デカBDEを含有するリサイクルプラスチックに対するアジア太平洋の規制免除 | +0.6% | アジア太平洋(中国、インド、東南アジア諸国連合加盟国) | 中期(2〜4年) |

| リサイクル自動車内装プラスチックにおける使用拡大 | +0.5% | 欧州、北米、アジア太平洋(日本、韓国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子・電気プラスチックセクターからの堅調な需要

民生用電子機器、データセンターハードウェア、および電気自動車充電設備は、2025年の予測使用量の合計39.78%を占めています。小型化されたコネクタおよび薄肉筐体は、厚さ0.75 mm以下でのUL 94 V-0適合が求められており、これはLenovoの総ハロゲン限度値900 ppmを満たすPC/ABSブレンドに8〜10%のデカBDEを添加することで達成可能です。2025年第4四半期におけるLANXESSの電子・電気部門の売上改善は、5GおよびAIカードにおける高耐熱部品への需要を示しており、ハロゲンフリー化学品への広範なシフトを相殺しています。IEC 62368-1規格は部品が最高150℃で動作することを認めており、120℃付近で劣化するインテュメッセントコーティングよりもデカBDEが有利です。世界の電子機器の約35%を生産する中国は、食品非接触用途において1,000 mg/kgを許容するGB/Tリサイクルプラスチック規格草案に基づき、引き続きデカBDEを指定しています。

発展途上国における建設用プラスチックの成長

インド、インドネシア、フィリピンにおける地下鉄、空港、倉庫プロジェクトで使用される硬質フォーム断熱材は、ASTM E84の火炎伝播指数75以下および煙指数450以下に適合する必要があります。デカBDEを10〜14%含む配合はこれらの要件を満たしつつ、ハロゲンフリーシステムと比較して施工コストを18〜22%削減します[1]国際コード評議会、「IBC 2024および2027年改訂案」、iccsafe.org。アジア開発銀行は、東南アジアが2030年までに年間2,000億米ドル超をインフラに投資すると予測しており、臭素系難燃剤を含むポリウレタンおよびPIRボードへの需要を牽引しています。米国においても、スプレーフォーム施工業者はリン系システムと比較してICC-ES AC377への適合を簡素化できることから、デカBDEブレンドを好む傾向があります。リン系システムはより高い添加量を必要とします。

代替臭素系難燃剤に対するコスト競争力

ブロミン濃度5,000 mg/Lを超える死海の塩水は、アーカンソー州で採取されるものの約10倍の濃度を有しており、元素状ブロミン1 kgあたりのエネルギーコストを約0.40米ドルに抑えています。アジアにおけるデカBDEのスポット価格は2025年後半に1 kgあたり3.50〜4.20米ドルの範囲で推移し、TBBPAおよびDBDPEの価格4.80〜5.60米ドルを下回っています。リン酸エステルはPC/ABSにおいてUL 94 V-0適合を達成するために15〜20%の添加量を必要とし、添加剤コストを実質的に2倍にします。2024年の米国ブロミン輸入平均価格が約2.70米ドル/kgへと8%低下したことで、デカBDEコンパウンダーの相対的な利益率がさらに向上しました。

デカBDEを含有するリサイクルプラスチックに対するアジア太平洋の規制免除

中国のGB/T規格草案は、非食品用途のリサイクルプラスチックにデカBDEを最大1,000 mg/kg含有することを認めており、EUの微量限度値10 mg/kgを大幅に上回っています。欧州メーカーは低ハロゲンストリームを分別する必要がある一方、アジアのOEMは追加試験なしに30〜40%のポストコンシューマーABSまたはポリプロピレンをブレンドしています。韓国の改正拡大生産者責任法は2027年までにリサイクル含有率25%を義務付けていますが、物質チェックを強制しておらず、SamsungやLGなどの企業がデカBDEを5〜8%含むリサイクル材を使用することを可能にしています。この規制格差は、欧州委員会が2028年以降に貿易相手国と調和された限度値の交渉を行うまで継続すると予想されます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU REACHおよびストックホルム条約による規制 | -0.8% | 欧州、北米および先進アジア太平洋市場への波及効果あり | 短期(2年以内) |

| より安全な代替化学品への商業的シフト | -0.5% | グローバル、北米および欧州が主導、アジア太平洋では段階的採用 | 中期(2〜4年) |

| OEMの持続可能性調達禁止 | -0.4% | グローバル、欧州および北米の自動車・電子機器セクターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU REACHおよびストックホルム条約による規制

EUは2026年にPBDEの非意図的微量限度値を10 mg/kgに引き下げ、リサイクルABSおよびポリプロピレンストリームの大部分を事実上排除しました[2]欧州議会、「廃車に関する規則」、europa.eu。蛍光X線分析試験はコンパウンディングコストに1 kgあたり0.08〜0.12米ドルを加算し、リサイクル材の最大70%を不合格とします。カナダのDBDPE全面禁止およびオーストラリアの2027年期限は、デカブロモジフェニルエーテルのOECD市場が2031年までに15〜18%縮小する可能性を示しています。規制申請によれば、REACHまたはTSCAに基づく新たなリスク評価は物質ごとに200万米ドル超のコストを生産者に課すため、中小規模のブロミンメーカーの間で統合が進んでいます。

より安全な代替化学品への商業的シフト

AlbemarleのSAYTEXポリマー系難燃剤は、BPADPと比較してカーボンフットプリントが70%低いと主張しており、欧州のバッテリーエンクロージャーでの試験が進められています。LANXESSはポリマーに化学的に結合することで移行を低減するポリマー系臭素難燃剤を推進しています。ハロゲンフリーリン酸塩およびアルミニウムホスフィン酸塩は、25〜30%の価格プレミアムにもかかわらず欧州市場の12〜15%を占めています。業界団体PINFAはハロゲンフリー規格の推進を続けていますが、添加量が多いと耐衝撃性や伸びが低下することが多く、採用の遅れにつながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリオレフィンが支配的、ポリウレタンが加速

ポリオレフィンは2025年のデカブロモジフェニルエーテル市場シェアの28.11%を占めました。これは、デカBDEを10〜12%添加することで電線・ケーブル被覆材および電気筐体においてUL 94 V-0適合が確保されるためです。ハロゲンフリー化合物に対するコスト優位性がセグメントの需要を支えており、一部の白物家電ブランドによる調達禁止があっても変わりません。

ポリウレタンは最も高い成長率を示し、2031年にかけて年平均成長率4.33%を記録しました。スプレーフォーム施工業者が石膏ボード熱バリアを必要とせずにASTM E84規格を満たすためにデカBDEブレンドを使用するケースが増加しているためです。建築基準の煙限度値の変更や金属面PIRパネルの採用により添加剤強度が低下する可能性はありますが、アジアにおける断熱材需要の増加が引き続き収益成長を牽引しています。

用途別:電気・電子機器筐体がリード、自動車部品が勢いを増す

電気・電子機器筐体は2025年需要の33.39%を占め、薄肉用途での防炎保護を必要とするABSおよびPC/ABS部品が需要を牽引しました。5GおよびAIハードウェアの小型化と、アジア太平洋地域における高いハロゲン許容度が安定した生産基盤を確保しています。自動車部品は最も速い成長率が見込まれ、2031年にかけて年平均成長率4.22%で拡大する見込みです。EU規制がリサイクルプラスチックの使用を義務付けており、その多くにレガシーデカBDEが含まれているためです。これにより、コンパウンダーは競争力のあるコストでUL 94 V-0適合を達成できます。自動車内装に関連する市場シェアは、特にダッシュボードおよびドアパネルブレンドにおいて拡大が見込まれます。

電線・ケーブル用途は安定した需要先であり続けていますが、光ファイバーおよび低電圧イーサネットシステムへのシフトにより、長期的なトン数成長は限定的になると予想されます。建設セクターでは、2027年以降の煙発生限度値の厳格化により、より高い添加剤添加量またはインテュメッセントコーティングへの部分的移行が必要となり、収益成長を抑制する可能性があります。

最終用途産業別:電子・電気がリード、自動車・輸送が台頭

電子・電気産業は2025年消費量の39.78%を占めました。アジアの世界的なガジェット製造における大きなシェアと、リサイクルプラスチックの緩やかな閾値が、筐体、コネクタ、電源装置におけるデカBDEの継続使用を支えています。

自動車・輸送セクターは最も速い成長率が見込まれ、2031年にかけて年平均成長率4.67%で拡大する見込みです。デカBDEを5〜8%含むリサイクルABSおよびポリプロピレンストリームが、OEMにリサイクル含有率25%義務を満たすためのコスト効率の高いソリューションを提供しているためです。ただし、建築・建設断熱材に関連する市場シェアは、グリーンラベルプログラムが残留性添加剤の使用にペナルティを課すことで低下する可能性があります。

地域分析

アジア太平洋は2025年のデカブロモジフェニルエーテル市場シェアの50.44%を占め、2031年にかけて年平均成長率4.71%で成長する見込みです。中国の1,000 mg/kgリサイクルプラスチック許容値と、曹妃甸における年産3万トンの海水ブロミンプラントの開発が成長を支えています。インドのインフラプロジェクトがPIRボードおよびスプレーフォームへの需要をさらに牽引しています。また、日本と韓国はデカBDEを含むスクラップをベトナムや中国に輸出しており、環境負荷を事実上オフショアに移転しています。

北米では、AlbemarleのマグノリアおよびLANXESSのエルドラド施設が供給の安定性を確保しており、Tetra Technologiesが2027年後半までにアーカンソー州の生産量を増加させる見込みです。ただし、EPAのTSCAリスク評価およびOEMの調達禁止が成長への課題となっています。カナダのDBDPE禁止は、地元の電子機器メーカーをハロゲンフリーPC/ABSへと移行させており、デカブロモジフェニルエーテル市場の収益を減少させています。

欧州は重大な課題に直面しており、残留性有機汚染物質規制の10 mg/kg微量限度値と2028年のデジタルパスポート義務化が使用可能なリサイクル材ストリームを減少させ、代替化を加速させています。ドイツ、フランス、英国はハロゲンフリー建築断熱規制を実施している一方、ロシアおよびCIS諸国は引き続き臭素系システムを購入しており、地域サプライヤーにとって限定的な販路となっています。

南米、中東、アフリカは市場において小さなシェアを占めています。臭素系添加剤限度値の緩やかな執行と急速な建設支出の増加が、中国の低コスト生産者から供給されることが多い、緩やかながら安定した消費に寄与しています。

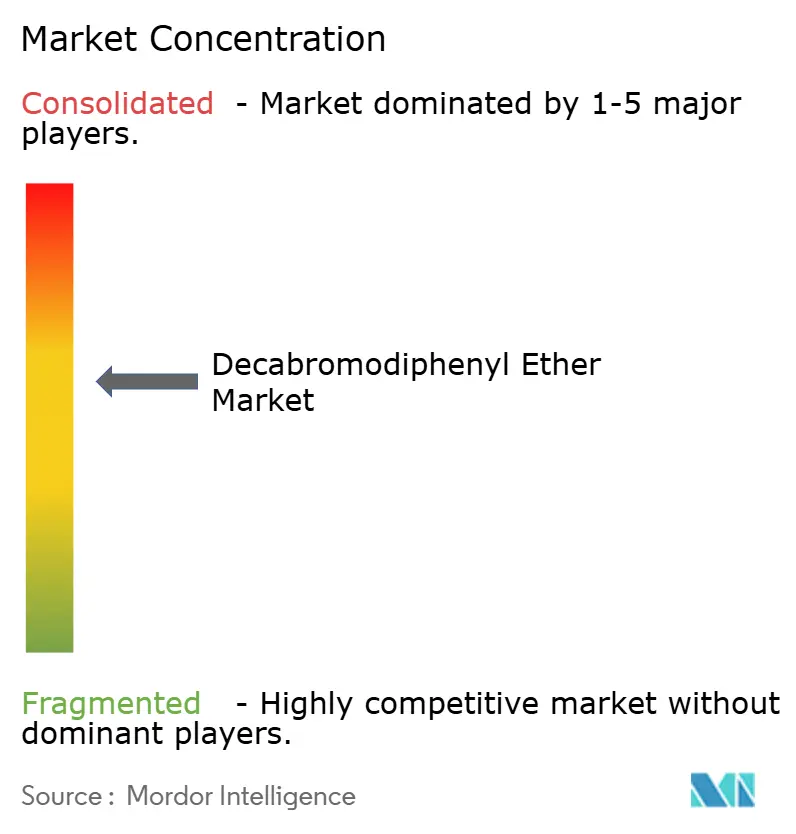

競合情勢

市場は中程度の集中度を示しています。死海の塩水はエネルギーコスト1 kgあたり0.40米ドル以下でブロミンを供給しており、生産者はアジアにおいてデカBDEを2.70米ドル/kgで供給できます。これは中国の海水抽出プラントの3.50〜4.20米ドルと比較して優位です。ICLの工業製品部門は2025年に12億5,400万米ドルの収益と22%のマージンを報告しており、北米および欧州での数量減少にもかかわらず堅調な業績を示しています。Albemarleのスペシャルティ部門の収益は13億6,600万米ドルに達しましたが、2026年1月のヨルダン・ブロミン・カンパニー合弁事業での洪水を受けて2026年のガイダンスは下方修正されています。LANXESSのスペシャルティ添加剤の売上高は20億5,600万ユーロとなり、2025年第4四半期の電子機器数量はプラス成長を示しました。

Shandong HaiwangやOceanchem等の中国競合他社は海水抽出施設を拡張していますが、OEMの燃焼試験要件を満たすための下流アプリケーションラボを持っていません。米国地質調査所の輸入データによると、2024年にイスラエルが米国のブロミン輸入量の87%を供給しており、地政学的集中が浮き彫りになっています。新規参入企業は熱分解リサイクルに耐え浸出を低減するポリマー系臭素システムを導入していますが、30〜40%の価格プレミアムにより採用は高マージンのニッチ市場に限定されています。

デカブロモジフェニルエーテル産業リーダー

Albemarle Corporation

LANXESS

ICL

Shandong Haiwang Chemical Co., Ltd

Unibrom Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:米国環境保護庁は、デカブロモジフェニルエーテルおよびPIP(3:1)に関するTSCAに基づく残留性・生物蓄積性・毒性物質規則を最終化し、0.1%の濃度限度値と個人用保護具の義務的使用要件を設定しました。これは2025年1月に発効しました。これらの改訂により、電子機器、自動車、原子力産業のメーカーにとってコンプライアンスコストが増加し、報告基準が厳格化されました。

- 2024年7月:欧州委員会の改訂REACHリストリクションロードマップは、ハザード評価を保留として特定の有機リン系難燃剤への規制を一時停止し、デカブロモジフェニルエーテルなどのレガシー物質の競争的地位を延長する規制上の不確実性をもたらしました。有害難燃剤の段階的廃止を支援することを意図していたにもかかわらず、この調整は代替トレンドに影響を与え、代替品がまだ完全に採用されていない特定の高性能用途においてデカブロモジフェニルエーテルへの需要を持続させました。

デカブロモジフェニルエーテル市場グローバルレポートの調査範囲

デカブロモジフェニルエーテル(デカBDE)は高度に臭素化された難燃剤であり、プラスチック、電子機器、繊維に広く使用されてきました。2017年には、その残留性および生物蓄積性からストックホルム条約の下で有害汚染物質に分類されました。

デカブロモジフェニルエーテル市場は、素材、用途、最終用途産業、地域別にセグメント化されています。素材別では、ポリオレフィン、ポリ塩化ビニル、ポリウレタン、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリプロピレンにセグメント化されています。用途別では、電気・電子機器筐体、電線・ケーブル、繊維・内装材、建設材料(断熱フォーム、パネル)、自動車部品(ダッシュボード、シートプラスチック)、その他用途にセグメント化されています。最終用途産業別では、電子・電気、自動車・輸送、建築・建設、家具・繊維、その他最終用途産業にセグメント化されています。本レポートは、主要地域の16カ国におけるデカブロモジフェニルエーテルの市場規模と予測も対象としています。各セグメントの市場規模および予測は金額(米ドル)ベースで算出されています。

| ポリオレフィン |

| ポリ塩化ビニル |

| ポリウレタン |

| アクリロニトリル・ブタジエン・スチレン(ABS) |

| ポリプロピレン |

| 電気・電子機器筐体 |

| 電線・ケーブル |

| 繊維・内装材 |

| 建設材料(断熱フォーム、パネル) |

| 自動車部品(ダッシュボード、シートプラスチック) |

| その他用途 |

| 電子・電気 |

| 自動車・輸送 |

| 建築・建設 |

| 家具・繊維 |

| その他最終用途産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合加盟国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 素材別 | ポリオレフィン | |

| ポリ塩化ビニル | ||

| ポリウレタン | ||

| アクリロニトリル・ブタジエン・スチレン(ABS) | ||

| ポリプロピレン | ||

| 用途別 | 電気・電子機器筐体 | |

| 電線・ケーブル | ||

| 繊維・内装材 | ||

| 建設材料(断熱フォーム、パネル) | ||

| 自動車部品(ダッシュボード、シートプラスチック) | ||

| その他用途 | ||

| 最終用途産業別 | 電子・電気 | |

| 自動車・輸送 | ||

| 建築・建設 | ||

| 家具・繊維 | ||

| その他最終用途産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合加盟国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

デカブロモジフェニルエーテル市場の規模はどのくらいですか?

デカブロモジフェニルエーテル市場は2026年に12億米ドルの規模を有し、2031年までに14億5,000万米ドルに達すると予測されています。

最も多くの収益をもたらしている地域はどこですか?

アジア太平洋は2025年の世界販売の50.44%を供給しており、2031年にかけて年平均成長率4.71%という最高の地域別成長率を示しています。

2031年にかけて最も速く需要が増加する用途はどれですか?

自動車部品は、OEMが循環型規制を満たすためにデカBDEを含むリサイクル樹脂をブレンドすることから、2031年にかけて年平均成長率4.22%で拡大する見込みです。

電子機器メーカーがデカBDEを好む理由は何ですか?

この添加剤は低添加量でUL 94 V-0を確保し、IEC 62368-1の高温部品に適合し、リン系システムに対して20〜30%のコスト優位性を維持しています。

最終更新日: