クロロアセチルクロリド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 516.01 百万米ドル |

| 市場規模 (2031) | 680.5 百万米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロロアセチルクロリド市場分析

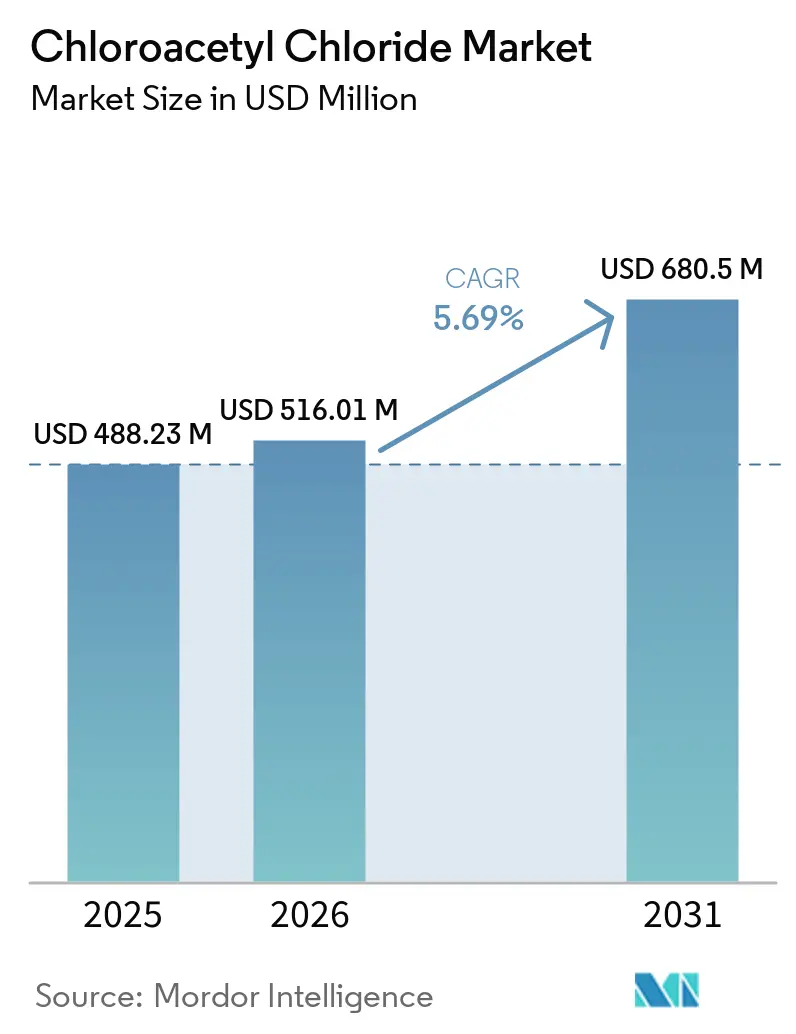

クロロアセチルクロリド市場規模は、2025年の4億8,823万USD、2026年の5億1,601万USDから、2031年までに6億8,050万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.69%を記録すると予測されます。連続フロー塩素化により生産性が向上する一方、インドおよび中国への医薬品原薬(API)のアウトソーシング拡大と半導体フォトレジスト向けサプライチェーンの逼迫が、クロロアセチルクロリドの市場フットプリントを拡大させています。アジア太平洋地域は、欧州と比較して塩素および電力価格が低いことによるコスト優位性を有しています。さらに、インドのバルク医薬品向け生産連動型インセンティブ制度は8億3,000万USDを配分し、塩素化中間体の追加生産能力の開発を支援しています。欧州では、極端紫外線(EUV)リソグラフィー向け高純度グレードの需要、界面活性剤メーカーによる後方統合、グリーンケミストリー改修の採用が成長機会をもたらしています。しかし、酢酸および塩素価格が四半期内に20%変動するマージンリスクが残存しており、中国およびインドにおける有害廃棄物規制がコンプライアンスコストを8~12%押し上げています。

主要レポートのポイント

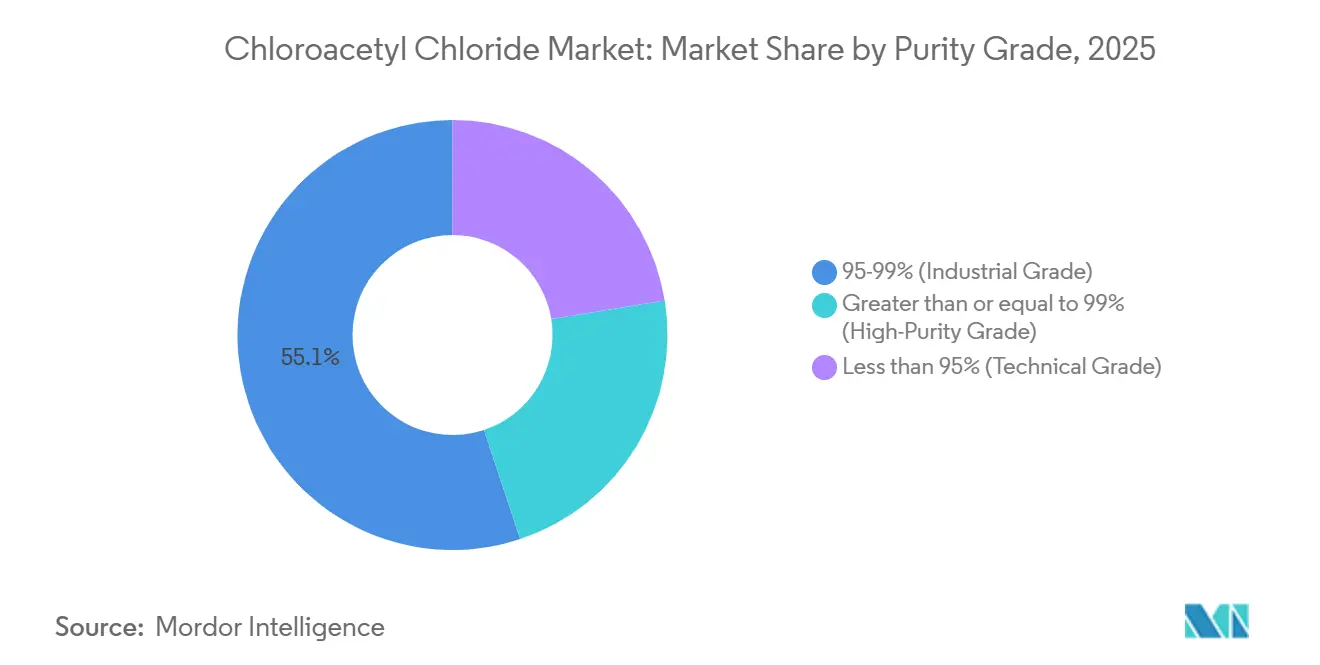

- 純度グレード別では、工業グレード材料が2025年の売上高の55.11%を占めてトップとなり、高純度グレードは2031年にかけてCAGR 5.77%で最も急速に成長しています。

- 用途別では、除草剤中間体が2025年に43.11%のシェアを獲得し、医薬品中間体は2031年にかけてCAGR 5.97%で拡大する見込みです。

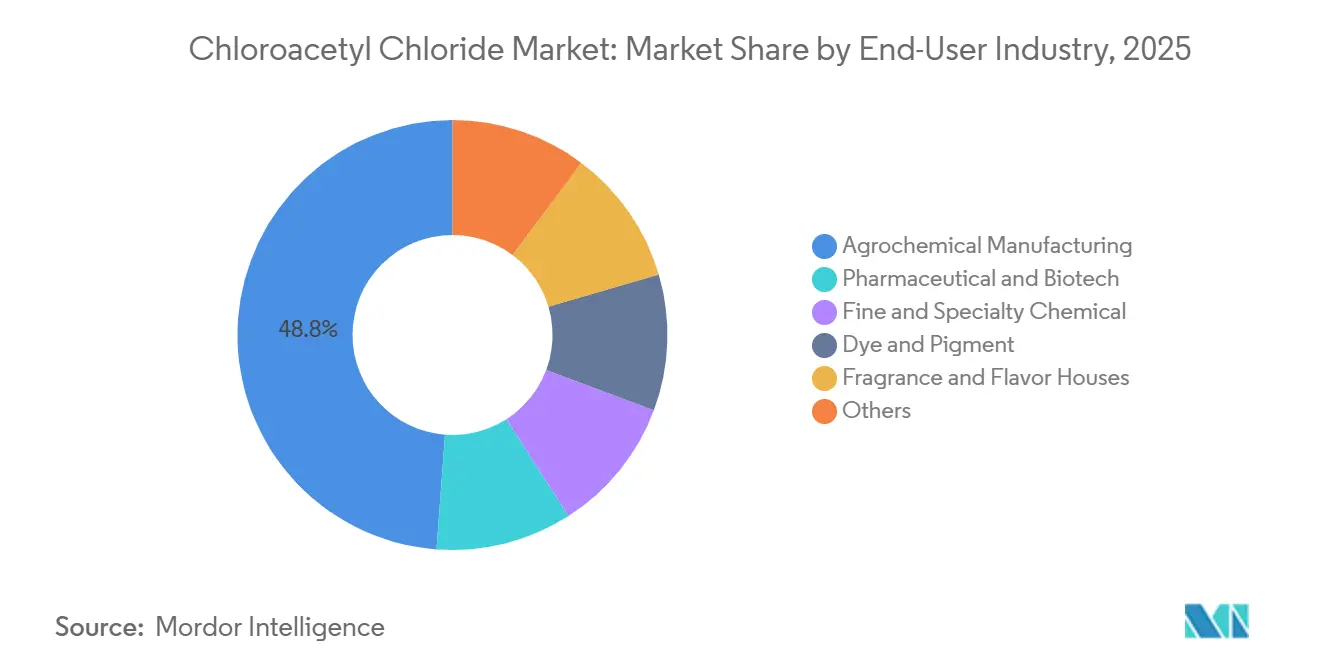

- エンドユーザー産業別では、農薬製造が2025年の需要の48.82%を占め、製薬・バイオテクのエンドユーザーは2031年にかけてCAGR 5.88%で成長する見込みです。

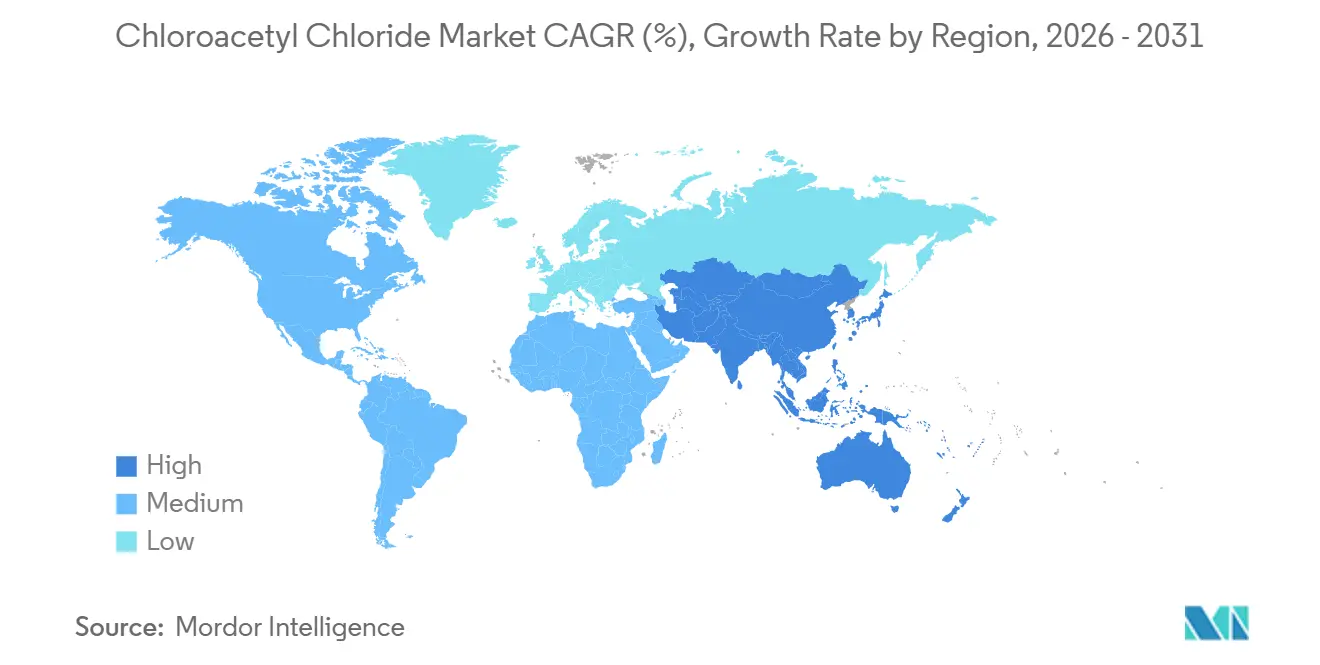

- 地域別では、アジア太平洋が2025年のクロロアセチルクロリド市場シェアの50.89%を占め、2031年にかけてCAGR 6.03%で最も急速に成長する地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクロロアセチルクロリド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品APIアウトソーシングの拡大 | +1.2% | インド、中国、北米・欧州への波及 | 中期(2~4年) |

| アジアにおけるバルク塩素化の能力拡大 | +0.9% | 中国、インド、グローバル価格への影響 | 短期(2年以内) |

| 連続フロー塩素化への移行 | +0.8% | グローバル、欧州・北米での早期採用 | 中期(2~4年) |

| EUVリソグラフィー向け光酸発生剤 | +0.7% | 台湾、韓国、日本、米国 | 長期(4年以上) |

| 特殊界面活性剤における自家消費の増加 | +0.6% | 北米・欧州のパーソナルケア拠点、グローバルへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インドおよび中国への医薬品API アウトソーシングの拡大

インドの生産連動型インセンティブ制度は8億3,000万USDの配分により、2025年までに53品目のバルク医薬品と215品目の出発物質を支援しています[1]医薬品局、「生産連動型インセンティブ制度」、chemicals.gov.in。これにより、複数のグリーンフィールド塩素化ユニットが設立されました。2025年、Laxmi Organicはアセチル中間体の生産能力拡大に2,200万USDを投資し、抗糖尿病薬および降圧薬の原薬(API)に注力しました。2024年、Shandong Xinhuaは連続プロセスルートの強化に向けた研究開発(R&D)に2億7,500万USDを投資し、サイクルタイムを40%短縮しました。地政学的リスクに対応するため、主要な欧米製薬企業はインドと中国の双方から塩素化ビルディングブロックを調達するようになっています。この移行により、従来欧州または北米で生産されていた数量の70%がシフトしました。さらに、現行適正製造規範(cGMP)および国際標準化機構(ISO)9001規格の認証を受けた生産能力が大幅に増加しており、2031年まで持続的な需要が確保されています。

アジアメーカーにおける能力拡大の勢い

Shivtek Specchemiは、インドの生産能力を2029年までに年産15万トンから年産65万トンへ拡大する計画です。この拡張には、Bodalのラジプラ塩素アルカリサイトに隣接する8エーカーの敷地に建設される2つの新工場が含まれます。同サイトはパイプライン塩素へのアクセスを提供し、物流コストを30%削減します。タイでは、AGC Vinytha iの2026年の苛性ソーダ生産拡大により、ポリ塩化ビニル(PVC)の生産量が2倍となり、下流の塩素化中間体向けに塩素副産物が生成されます[2]Chemical Industry Digest、「AGC Vinythai拡張」、chemindigest.com 。アジアの電力料金は欧州と比較して40%低く、欧州ではFortischem、Spolana、Arkemaなどの企業が高ガス価格により操業を停止しています。このコスト差により、アジア太平洋地域は2031年まで主要な輸出拠点として位置づけられています。

連続フロー塩素化への移行

2025年の研究では、マイクロリアクターが収率98.5%、純度99.2%を達成しながら、1キログラムあたりのエネルギー消費量を半減させました。CABB Groupは5,000万EURの投資により、フィンランドのコッコラにあるサイトを改修し、塩素使用量の25%削減と欧州連合(EU)産業排出指令への準拠を目指しています。インドおよび中国の中小企業(SME)は、50万~100万USDの価格帯のモジュール式フローリアクターを採用しており、2年未満の回収期間を実現しています。この技術により、高純度製品へのアクセスが広がり、従来のバッチ生産者が市場の変化に対応して近代化または適応することが促進されています。

EUVリソグラフィー向け光酸発生剤の台頭

13.5 nmの極端紫外線(EUV)リソグラフィー向け光酸発生剤は、0.8を超える量子収率と5 nm未満の酸拡散長を必要とします。2025年、ASMLは70台のEUVツールを納入しました。2027年までに、米国のアリゾナ州およびテキサス州の半導体製造工場(ファブ)は、純度99.5%以上のクロロアセチルクロリドを合計最大15トン使用すると予測されています。Anupam RasayanによるJayhawk Fine Chemicalsの1億5,000万USDでの買収により、ISO 14644-1クラス5クリーンルームが確保され、米国半導体サプライチェーンにおける同社の地位が強化されました。2027年以降にハイNA EUVツールが導入されると、ウェーハ1枚あたりの光酸発生剤(PAG)消費量が2倍になると予想され、超高純度材料の供給が逼迫する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素および酢酸価格の変動 | −0.8% | グローバル、特にアジア太平洋および欧州で顕著 | 短期(2年以内) |

| 有害廃棄物処理のボトルネック | −0.5% | インド、中国、東南アジア、南米 | 中期(2~4年) |

| 塩素化プラント向け保険料の急騰 | −0.3% | インド、東南アジア、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩素および酢酸原料価格の変動

2026年3月、酢酸のスポット価格は主要地域でトン当たり450~550USDの範囲で推移しました。欧州の塩素価格は、設備閉鎖によりトン当たり220USDを超えました。非統合型生産者にとって、いずれかの原料がトン当たり50USD上昇すると、生産コストが6~8%上昇します。Shivtek-Bodalのパイプライン塩素契約や酢酸への後方統合により、一部のリスクは軽減されます。しかし、中小規模プレーヤーの利払い・税引き・償却前利益(EBITDA)は、四半期内に15~20%変動する可能性があります。

新興市場における有害廃棄物処理のボトルネック

中国の2025年規制は、廃棄物量の5%への埋立処分を制限し、クローズドループ溶剤回収を義務付けており、コンプライアンスコストが8~12%増加しています。インドの2024年改正は、塩素化溶剤に対する拡大生産者責任(EPR)を施行しています。処理能力が年間370万トンの発生量に追いつかない状況では、備蓄またはより高コストの処理が必要となります。さらに、インドネシアおよびベトナムでの焼却能力不足により、不正廃棄物処理の可能性が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度・グレード別:半導体主導による高純度へのシフト

2025年、工業グレード材料はクロロアセチルクロリド市場の55.11%を占め、コスト重視の農薬メーカーの要件に対応しました。一方、高純度グレードは2031年にかけてCAGR 5.77%で成長すると予測されており、金属不純物を10ppb(十億分の一)未満に抑えることを要求する米国、台湾、韓国のメーカーが牽引しています。Tokyo Chemical IndustryとMerck KGaAは、独自の蒸留技術により供給量の99%以上を管理しており、連続フロー反応器を活用する中国の競合他社は競争力のあるコストで純度98.5%を達成しています。

半導体関連の受注は利益率の向上に直接貢献しており、極端紫外線(EUV)ツール1台の設置により、純度99.5%以上の材料の年間需要が1.5~2トン増加し、2027年以降のハイNA対応により、ウェーハ1枚あたりの材料使用量が2倍になると予想されています。一方、染料・顔料産業に対応するテクニカルグレードは成長が鈍化しています。メーカーが不純物制限を厳格化するにつれ、純度レベルの差は拡大すると予想され、超高純度材料のプレミアム価格を支持しながら、コスト効率の高い工業グレードの安定した需要を維持します。

用途別:医薬品中間体が除草剤を上回る

2025年、中国、インド、ブラジルにおけるアセトクロルおよびメトラクロルの生産に牽引された除草剤中間体の需要は、市場の43.11%を占めました。しかし、医薬品中間体は新興市場における結核およびグルカゴン様ペプチド-1(GLP-1)糖尿病治療薬の拡大に支えられ、2031年にかけてCAGR 5.97%で成長すると予測されています。

世界保健機関(WHO)が検出目標を強化するにつれ、チオアセタゾンの消費量が増加しています。また、クロロアセチルクロリドはGLP-1アナログへの側鎖結合に不可欠です。特殊界面活性剤への応用は、硫酸塩フリーのパーソナルケア製品への需要増加に牽引されています。医薬品および界面活性剤分野のこの成長により、今十年末までに除草剤との用途格差が縮小すると予想されています。

エンドユーザー産業別:製薬・バイオテクがシェアを拡大

中国の120万トンのアセトクロル生産量が、2025年需要における農薬製造の48.82%シェアを占めています。一方、インドの1,300億USD規模の原薬(API)輸出目標に支えられた製薬・バイオテクセクターは、2031年にかけてCAGR 5.88%で成長すると予測されています。

ファインケミカル企業は、フォトレジスト、香料、酸化防止剤などの専門的な需要に対応しています。ISO 9001(品質マネジメントシステム)およびISO 14001(環境マネジメントシステム)規格への準拠は、グローバルな製薬クライアントからの要件として増加しており、Laxmi Organic、CABB、Zhejiang Yongtaiなどの認証取得サプライヤーが恩恵を受けています。農薬は2031年においても40%超のシェアを維持すると予想されますが、製薬セクターとの差は年々縮小しています。

地域分析

2025年、アジア太平洋地域はクロロアセチルクロリド市場の50.89%のシェアを占め、2026年から2031年にかけてCAGR 6.03%で成長すると予測されています。2025年、同地域はグローバル数量の半数以上を占めました。中国、インド、日本、韓国などの国々は低電力コストと統合された塩素アルカリ原料の恩恵を受けており、クロロアセチルクロリド市場における同地域の収益性を確保しています。さらに、連続フロー改修、パイプライン塩素契約、輸出志向型税制優遇措置などの戦略が、この競争上の優位性を強化しています。

北米では、アリゾナ州、オハイオ州、テキサス州などの州におけるブラウンフィールド半導体プロジェクトが、特に純度99.5%以上のグレードを中心にクロロアセチルクロリドの需要を牽引しています。厳格な危険物規制と高い人件費が米国の国内生産を抑制する一方、メキシコの委託生産者との自由貿易協定がバランスの取れた安定した供給を確保しています。さらに、インド企業によるJayhawkの買収により、アジアに連動したコスト優位性が米国製造に導入され、コスト効率と戦略的近接性が組み合わされています。

欧州の成長は排出制御措置への投資に依存しています。例えば、CABBのコッコラにおける5,000万EURの改修により、塩素消費量が削減され、産業排出指令への準拠が実現します。しかし、欧州のガス価格変動や縮小する塩素アルカリ基盤などの課題が長期的な成長を制限しています。一方、南米と中東はグローバル収益の10%未満を占めますが、供給の柔軟性を提供しています。例えば、Qatar Vinylの塩素ストリームは、アフリカの成長する農薬市場に対応するため、湾岸沿岸に塩素化中間体ハブを支援できる可能性があります。

競合環境

クロロアセチルクロリド市場は中程度に集約されています。数量ベースの主要企業には、CABB Group GmbH、Tokyo Chemical Industry Co., Ltd.、Shandong Xinhua Pharma、Hefei TNJ Chemical Industry Co., Ltd.、Kerry Group plc.が含まれます。地域企業は超高純度および環境適合グレードに注力しています。

技術採用が市場参加者を差別化しています。連続フロー反応器により収率が92%から98.5%に向上し、塩素使用量が15~20%削減されます。この進歩により、中堅企業は国際標準化機構(ISO)9001品質規格を満たしながらコスト面で競争できるようになります。

特許活動は極端紫外線(EUV)光酸化学および電解グリーン塩素化に集中しています。Merck KGaA、Tokyo Chemical Industry、信越化学工業はEUV関連知的財産の相当なシェアを保有しています。ISO 14001および国際電気標準会議(IEC)61511準拠に対する顧客要件の増加が参入障壁を高めています。この傾向により、認証未取得の小規模工場がグローバル入札の確保に課題を抱える可能性があるため、2031年までに市場がより集約される可能性があります。

クロロアセチルクロリド産業リーダー

CABB Group GmbH

Tokyo Chemical Industry Co., Ltd.

Shandong Xinhua Pharma

Hefei TNJ Chemical Industry Co.,Ltd.

Kerry Group plc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Anupam RasayanはCABB GroupからJayhawk Fine Chemicalsを1億5,000万USDで買収しました。これには米国の半導体製造施設近くに位置するISO 14644-1クラス5クリーンルームが含まれます。この買収により、様々な用途に使用される主要化学品であるクロロアセチルクロリドの生産におけるAnupam Rasayanの地位が強化されました。

- 2025年4月:Shivtek Specchemiは、グジャラート州とラジャスタン州に2つの特殊化学品工場を設立するための7,600万USDの投資計画を発表しました。これらの施設は、農薬、医薬品、その他の工業用途に広く使用される主要中間体であるクロロアセチルクロリド(CAC)を含む高グレード塩素化化合物のインド国内生産能力を強化することを目的としています。

グローバルクロロアセチルクロリド市場レポートの調査範囲

クロロアセチルクロリドは、アシルクロリドに分類される反応性有機化合物です。この無色から淡黄色の液体は、独特の強い臭気を有します。

クロロアセチルクロリド市場は、純度・グレード、用途、エンドユーザー産業、地域別にセグメント化されています。純度・グレード別では、95~99%(工業グレード)、99%以上(高純度グレード)、95%未満(テクニカルグレード)にセグメント化されています。用途別では、除草剤(例:ジクロロアセタニリド)、植物成長調整剤・セーフナー、医薬品中間体(例:チオアセタゾン)、染料・顔料前駆体、香料・フレーバー中間体、写真・イメージング化学品、特殊界面活性剤・第四級アンモニウム塩、その他にセグメント化されています。エンドユーザー産業別では、農薬製造、製薬・バイオテク、ファイン・特殊化学品、染料・顔料、香料・フレーバーハウス、その他にセグメント化されています。本レポートは、主要地域の17カ国におけるクロロアセチルクロリドの市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されます。

| 95~99%(工業グレード) |

| 99%以上(高純度グレード) |

| 95%未満(テクニカルグレード) |

| 除草剤(例:ジクロロアセタニリド) |

| 植物成長調整剤・セーフナー |

| 医薬品中間体(例:チオアセタゾン) |

| 染料・顔料前駆体 |

| 香料・フレーバー中間体 |

| 写真・イメージング化学品 |

| 特殊界面活性剤・第四級アンモニウム塩 |

| その他 |

| 農薬製造 |

| 製薬・バイオテク |

| ファイン・特殊化学品 |

| 染料・顔料 |

| 香料・フレーバーハウス |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 純度・グレード別 | 95~99%(工業グレード) | |

| 99%以上(高純度グレード) | ||

| 95%未満(テクニカルグレード) | ||

| 用途別 | 除草剤(例:ジクロロアセタニリド) | |

| 植物成長調整剤・セーフナー | ||

| 医薬品中間体(例:チオアセタゾン) | ||

| 染料・顔料前駆体 | ||

| 香料・フレーバー中間体 | ||

| 写真・イメージング化学品 | ||

| 特殊界面活性剤・第四級アンモニウム塩 | ||

| その他 | ||

| エンドユーザー産業別 | 農薬製造 | |

| 製薬・バイオテク | ||

| ファイン・特殊化学品 | ||

| 染料・顔料 | ||

| 香料・フレーバーハウス | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

クロロアセチルクロリド市場の現在の市場規模はいくらですか?

クロロアセチルクロリド市場規模は、2025年の4億8,823万USD、2026年の5億1,601万USDから、2031年までに6億8,050万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.69%を記録すると予測されます。

クロロアセチルクロリド消費量において最大のシェアを占める地域はどこですか?

アジア太平洋は2025年のグローバル需要の50.89%を占め、CAGR 6.03%で最も急速に成長する地域であり続けています。

高純度クロロアセチルクロリドグレードへの移行を促進しているものは何ですか?

半導体フォトレジストメーカーは、EUVリソグラフィー要件を満たすために、金属不純物が10ppb未満の純度99.5%以上を必要としています。

最も急速に成長すると予測される用途セグメントはどれですか?

医薬品中間体は、GLP-1糖尿病薬および抗結核APIの拡大に伴い、CAGR 5.97%で成長をリードしています。

最終更新日: