エチル・ターシャリー・ブチル・エーテル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

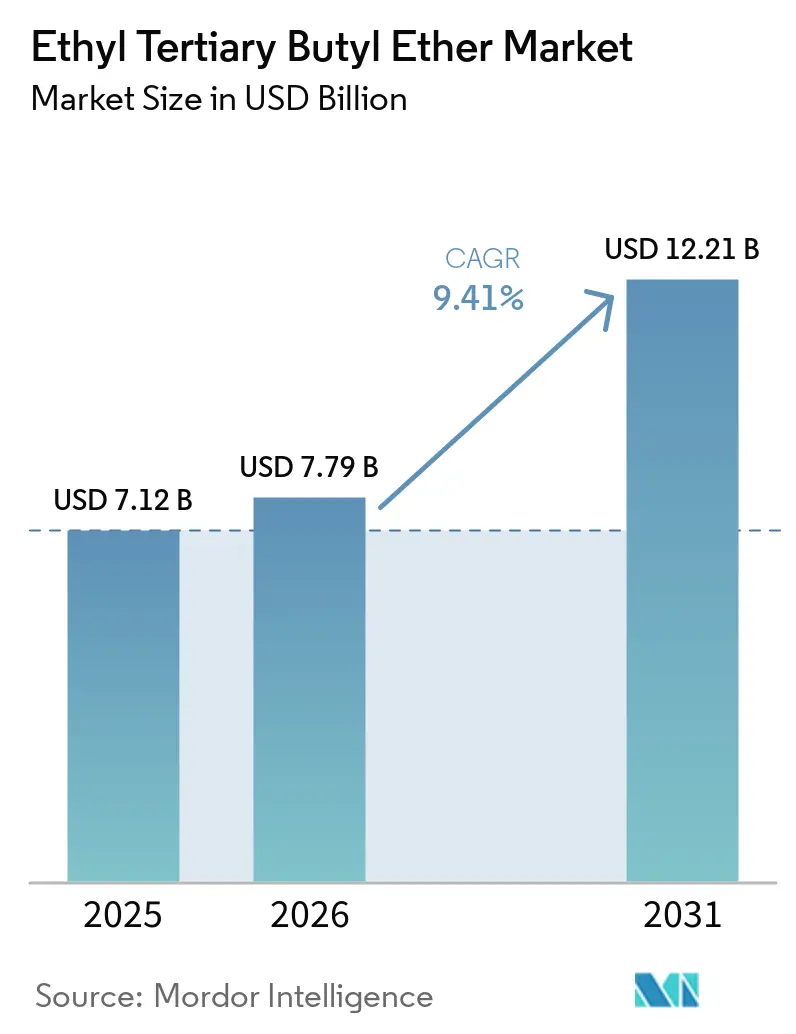

| 市場規模 (2026) | 7.79 十億米ドル |

| 市場規模 (2031) | 12.21 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチル・ターシャリー・ブチル・エーテル市場分析

エチル・ターシャリー・ブチル・エーテル市場規模は、2025年に71億2,000万米ドル、2026年に77億9,000万米ドルと予測され、2031年までに122億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率9.41%で成長する見込みです。欧州および日本におけるバイオ燃料義務の強化、北米でのMTBE段階的廃止の完了、および中国における高品質ガソリン需要の増加が、オクタン価向上に関する支出をエチル・ターシャリー・ブチル・エーテルへと継続的に誘導しています。精製業者は、蒸発排出規制を超えることなくガソリンプール内により多くの軽質炭化水素を保持できるため、この添加剤の低蒸気圧と高リサーチ・オクタン価を高く評価しています。生産経済性は認証バイオエタノールの入手可能性にますます依存しており、再生可能イソブチレンへのパイロット経路は2028年以降に低炭素強度を実現する見通しです。持続可能な船舶燃料および航空燃料への関心の高まりは追加的な上昇余地を提供しますが、現行の燃料仕様はエーテル添加剤をいまだ除外しています。

主要レポートのポイント

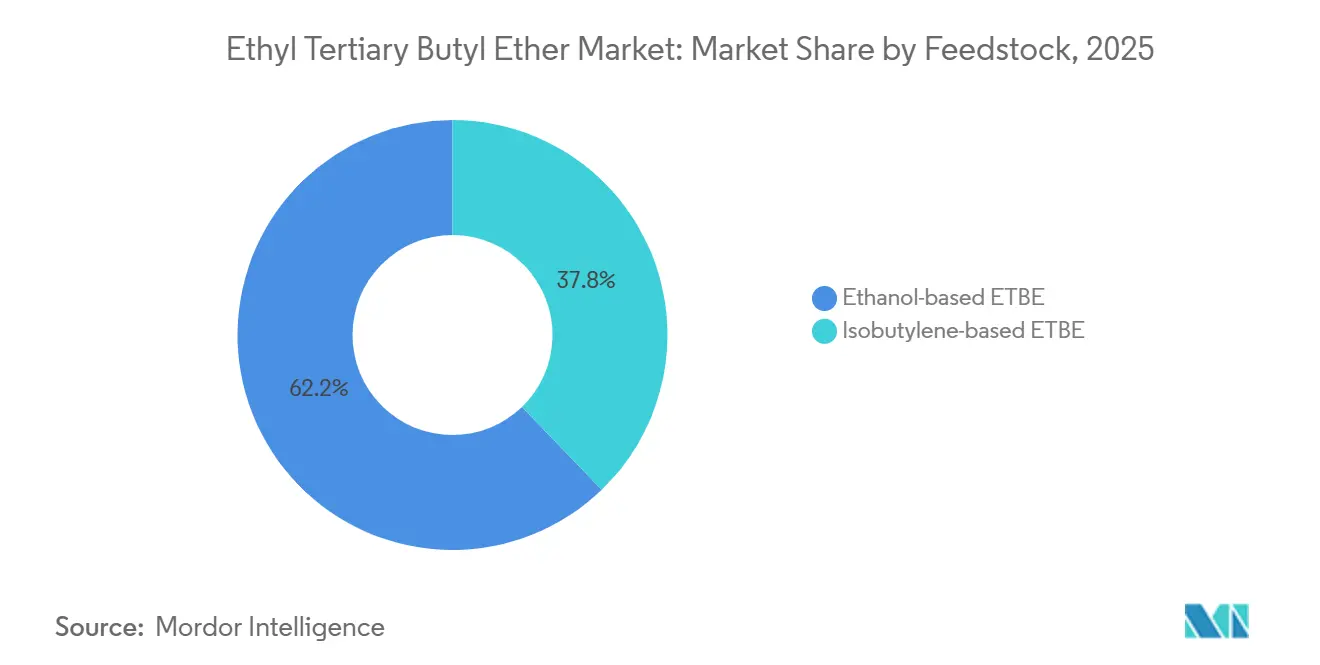

- 原料別では、エタノール系ETBEが2025年のエチル・ターシャリー・ブチル・エーテル市場シェアの62.22%を占め、2031年にかけて年平均成長率9.22%で拡大しています。

- 燃料タイプ別では、無鉛ガソリンが2025年の市場シェアの45.11%を占めました。E10およびその他のバイオ燃料ブレンドの市場シェアは、予測期間(2026年~2031年)中に年平均成長率9.78%で成長する見込みです。

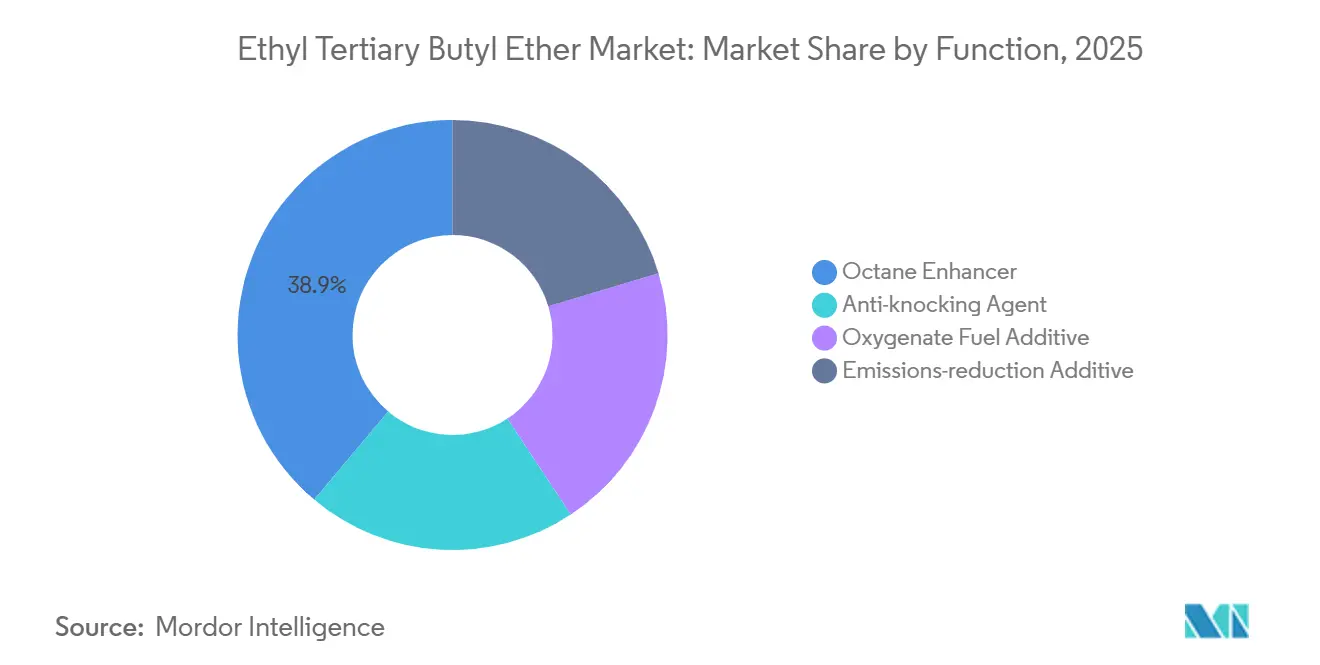

- 機能別では、オクタン価向上剤が2025年に最大シェアの38.88%を占め、排出削減添加剤のシェアは予測期間(2026年~2031年)中に最も速い年平均成長率9.11%で増加する見込みです。

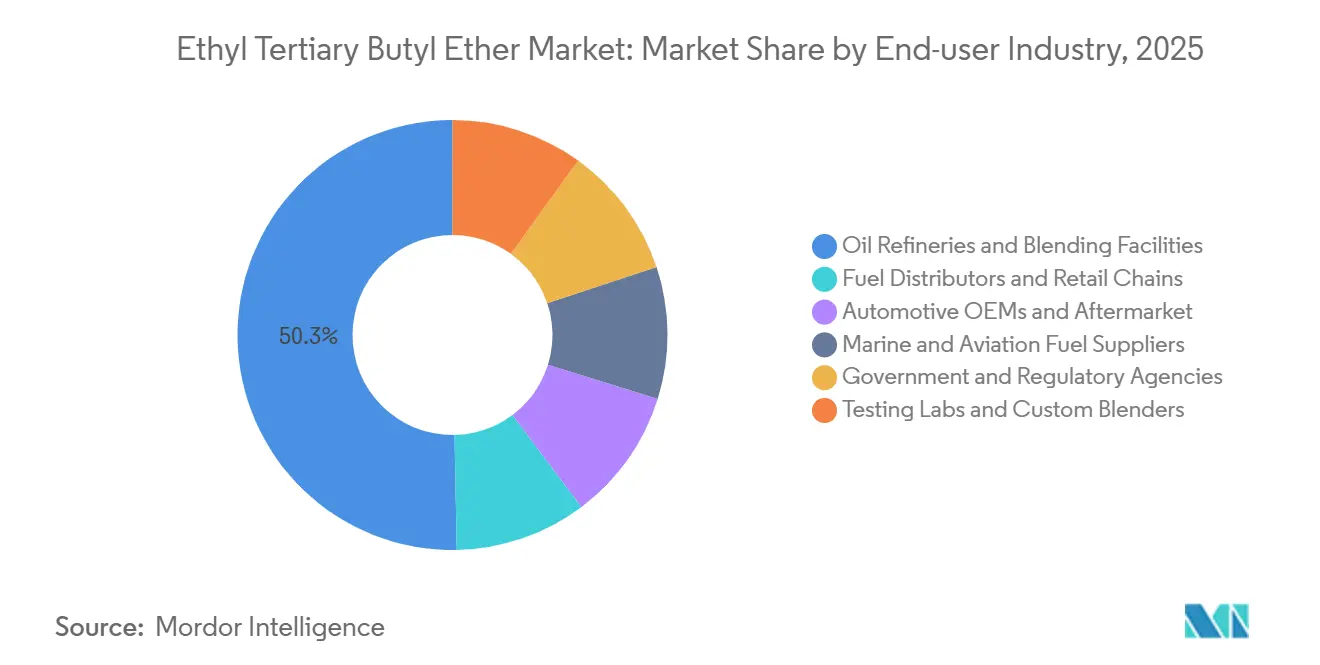

- エンドユーザー産業別では、石油精製所・混合施設が2025年の収益の50.31%を占めましたが、船舶・航空燃料供給業者が2031年にかけて最も高い年平均成長率9.03%を示す見込みです。

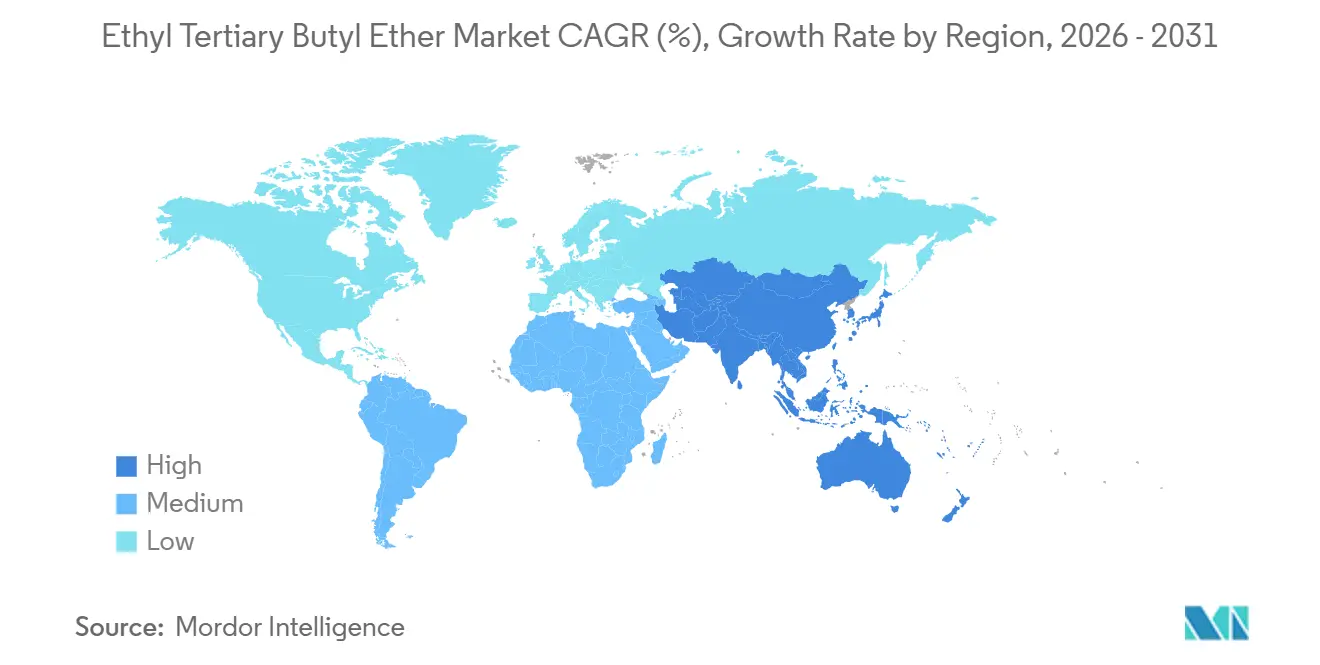

- 地域別では、欧州が2025年の世界収益の36.22%を占め、アジア太平洋は予測期間(2026年~2031年)中に年平均成長率9.15%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエチル・ターシャリー・ブチル・エーテル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地下水汚染リスクの低さによるMTBEからETBEへの代替 | +1.8% | 北米での旧来の段階的廃止が完了したグローバル市場、アジア太平洋では進行中 | 長期(4年以上) |

| 自動車排出規制の強化 | +2.1% | 欧州(ユーロ7)、北米(EPA ティア3)、中国(国家第VI基準)、インド(BS-VI) | 中期(2~4年) |

| 欧州連合RED IIの先進バイオ燃料割当によるプレミアム需要の解放 | +2.4% | 欧州、およびEUへ輸出する市場への波及 | 中期(2~4年) |

| 産業廃棄ガス発酵による再生可能イソブチレンの統合 | +1.3% | 欧州(Global Bioenergies、ロイナ工場)、北米(Gevo) | 長期(4年以上) |

| 低排出船舶燃料および持続可能な航空燃料における含酸素化合物の新たな需要 | +0.9% | 欧州(FuelEU マリタイム、ReFuelEU アビエーション)で早期規制が進むグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地下水汚染リスクの低さによるMTBEからETBEへの代替

カリフォルニア州は2003年にMTBEを禁止し、米国は広範な地下水汚染を受けて2006年までに全国的に段階的廃止を実施し、より安全なエーテル代替品としてETBEへの持続的な需要を生み出しました。日本も2003年に追随し、Cosmo Oil(コスモ石油)の堺製油所をETBE対応に改修し、2023年度に29万7,000キロリットルのバイオETBEをブレンドしました。韓国と台湾は依然として含酸素化合物の選択肢を検討しており、旧来のMTBE設備が廃止されるにつれて段階的な採用が見込まれます。ETBEの生分解速度の速さと低水溶性は、燃料販売業者の修復コストを削減します。ほとんどの旧来のMTBEプラントが2030年までに転換または閉鎖されるため、代替効果はその後に鈍化する見込みです。

自動車排出規制の強化

ユーロ7、EPA ティア3、中国国家第VI基準、インドBS-VI基準は、NOx、粒子状物質、芳香族化合物の規制を強化し、精製業者がよりクリーンな燃焼のために酸素含有量を高めることを促しています。ETBEは重量比15.66%の酸素を供給し、RON119を実現することで、エンジンのキャリブレーション変更なしに希薄燃焼を可能にします。中国のGB 18351-2025は非エタノールガソリンの酸素含有量を2.7%に制限しており、高オクタン価ブレンドにおけるETBEのプレミアムニッチを形成しています。寒冷条件下での欧州の実走行排出試験は、低揮発性含酸素化合物をさらに有利にしています。直接エタノールブレンドが拡大する中でも、規制の勢いはこの添加剤の関連性を維持しています。

欧州連合RED II先進バイオ燃料割当によるプレミアム需要の解放

RED IIは2030年までに輸送エネルギーの3.5%を先進バイオ燃料とすることを義務付け、附属書IXの原料から製造されたバイオETBEを目標達成に向けたダブルクレジットとして計上します。そのため、精製業者はコンプライアンスコストを削減するために認証セルロース系エタノールおよび新興バイオイソブチレンを追求しています。ダブルカウントにより、化石エーテルと比較してバイオETBEに支払えるプレミアムが引き上げられます。日本の優遇燃料税制度はETBE輸入を後押ししてきましたが、2025年に期限切れとなる暫定ガソリン税減税はその財政的優位性を縮小させます。欧州のプレミアムガソリン需要は、認証バイオETBE量の最大の確実な販路であり続けています。

低排出船舶燃料および持続可能な航空燃料における含酸素化合物の新たな需要

FuelEU マリタイムおよびReFuelEU アビエーション規則は、EU航路に就航する船舶および航空機に対して炭素強度の上限を設けています[1]国際海事機関、「FuelEU マリタイムおよびCORSIA ガイドライン」、imo.org。ETBEの高エネルギー密度とドロップイン特性はコブレンド候補としての可能性を示しますが、ISO 8217もASTM D1655も現時点ではETBEを規定していません。Global Bioenergiesは主要なジェット燃料試験を満たすケロシンとの最大50%ブレンドを実証しており、正式承認が次の10年間に新たな需要を解放する可能性を示唆しています。それまでの間、この機会は投機的なものにとどまり、長期的な成長期待に対して控えめな上昇をもたらすにすぎません。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ由来エーテルおよび直接エタノールブレンドとの競合 | -1.6% | アジア太平洋(インド、中国のE10義務)、欧州(E10がガソリン販売の40.3%を占める) | 短期(2年以内) |

| ETBE生産設備の改修・更新のための高い設備投資 | -0.7% | 旧来のMTBE設備の転換が必要な欧州および北米で特に圧力が高いグローバル市場 | 中期(2~4年) |

| コンプライアンスコストを引き上げる断片化したエタノール持続可能性認証制度 | -0.5% | 欧州(ISCC、RSB、2BSvs)、およびEU精製業者に供給する輸出市場への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオ由来エーテルおよび直接エタノールブレンドとの競合

インドは2025年に全国でE20を達成し、現在199億リットルのエタノール生産能力を保有しており、直接ブレンドをETBE合成よりも安価にしています[2]インド石油・天然ガス省、「エタノールブレンドプログラム更新2025年」、petroleum.nic.in。中国のE10基準は追加の含酸素化合物を禁止しているため、ETBEはプレミアム非エタノールグレードに限定されています。ドイツが残存するE5グレードを廃止すれば、欧州のE10シェア(2023年に40.3%)はさらに拡大する可能性があります。一方、ターシャリー・アミル・エチル・エーテルおよびその他のC5系エーテルが同じプレミアムガソリン市場を争っています。この逆風は、今後2年間でコスト意識の高いアジア市場において最も強く現れます。

ETBE生産設備の改修のための高い設備投資

旧来のMTBEプラントのアップグレードには、より大型の反応器、エタノール乾燥膜、および廃水処理システムが必要です。Intratecは、統合型の場合は新設MTBEユニットより14%高く、スタンドアロン型の場合は46%高い投資額を見積もっています。精製業者はまた、電気自動車販売の増加に伴うガソリン需要の低下に直面しており、座礁資産リスクが高まっています。欧州のサイトは現在、再生可能ディーゼルおよびSAFに向けて資本を振り向けており、ETBEは裁量的支出の優先順位において後回しにされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:再生可能エタノールがリードを拡大

エタノール系ETBEは2025年のエチル・ターシャリー・ブチル・エーテル市場シェアの62.22%を確保し、RED適合セルロース系原料および日本の輸入を支える米国・ブラジルのエタノール回廊に支えられています。エタノール系ETBE原料のエチル・ターシャリー・ブチル・エーテル市場規模は、2031年にかけて年平均成長率9.22%で拡大する見込みです。コスト感応度はトウモロコシおよびサトウキビの価格変動に成長を連動させますが、RED IIIのダブルカウントインセンティブが部分的にマージンを保護しています。イソブチレン系ETBEは、特にGlobal BioenergiesのLeuna(ロイナ)ユニットおよびGevoのNet-Zero 1が初期商業量を供給し始めると、再生可能経路が成熟するにつれて戦略的重要性を増しています。

中期的には、認証先進ステータスが欧州の需要をセルロース系エタノールおよび廃棄ガス由来イソブチレンへとさらに傾けています。2028年以降、成熟した規模の経済により再生可能イソブチレンが石油化学供給の15~20%を代替できるようになり、エチル・ターシャリー・ブチル・エーテル市場の多様化した原料基盤が確立される可能性があります。

燃料タイプ別:E10急増の中で無鉛ガソリンが最大シェアを維持

無鉛ガソリンは2025年のエチル・ターシャリー・ブチル・エーテル市場収益の45.11%を占め、多くの欧州および日本のプレミアムグレードが蒸気圧の急上昇を抑制するためにエタノールを除外していることから、引き続き基盤となっています。しかし、E10およびその他のバイオ燃料ブレンドに関連するエチル・ターシャリー・ブチル・エーテル市場規模は、ETBEのバイオエタノール貢献をダブルカウントし芳香族化合物を削減して有害大気汚染物質規制を満たす義務に後押しされ、予測期間(2026年~2031年)中に年平均成長率9.78%で最も速く拡大する見込みです。ドイツとフランスはこの二面性を示しており、E10の普及率は上昇していますが、プレミアムE5はETBEの収益性の高いニッチを維持しています。

今後、夏季の蒸気圧制限ガソリンおよび北方気候における冷間始動の懸念が、エーテルブレンドを引き続き正当化します。それでも、車両フリートが完全にE10対応となり小売ネットワークが再構成されれば、直接エタノールが標準グレードのガソリンでより大きなシェアを獲得し、プレミアムニッチでETBEを維持しながら標準グレードのETBE量を削減する可能性があります。これはエチル・ターシャリー・ブチル・エーテル市場参加者にとって重要なニュアンスです。

機能別:排出削減添加剤が最も速く成長するアプリケーション

オクタン価向上剤は2025年のエチル・ターシャリー・ブチル・エーテル市場規模の38.88%を占め、軽質炭化水素の保持を優先する精製所の経済性に支えられています。排出削減添加剤は、ユーロ7および中国国家第VI基準が実走行排出規制を強化するにつれて、予測期間(2026年~2031年)中に年平均成長率9.11%で拡大する見込みです。これらの規制の下では、ガソリン中の酸素1重量%ごとに未燃炭化水素排出量を最大15mg/km削減できるため、ETBEはエタノールの揮発性ペナルティなしに酸素を供給できる点で魅力的です。

予測期間を通じて、より小型のターボチャージドガソリンエンジンを搭載したハイブリッドパワートレインは、より高い圧縮比でのノッキングを軽減するために高RON含酸素化合物を優先します。この技術的相乗効果により、エチル・ターシャリー・ブチル・エーテル市場は単なる量だけでなくプレミアムグレードのマージン獲得にも結びついた成長経路に位置付けられます。

エンドユーザー産業別:精製所が支配、船舶・航空燃料供給業者が台頭

石油精製所・混合施設は2025年のエチル・ターシャリー・ブチル・エーテル市場シェアの50.31%を占めました。自社の反応器、貯蔵設備、品質管理インフラにより追加的な物流コストが最小化され、ETBEがターンキーのオクタン価・含酸素化合物として定着しています。独立系燃料販売業者は、ターミナル後のブレンドを再最適化することで柔軟性を加えていますが、その役割は主に上流の意思決定を反映しています。

船舶・航空ユーザーは現在一桁台のシェアにとどまっていますが、国際海事機関(IMO)および国際民間航空機関(ICAO)が海運・航空に炭素強度規制を重ねるにつれて、予測期間(2026年~2031年)中に最も速い年平均成長率9.03%を記録する見込みです。ASTM D1655またはISO 8217が含酸素化合物の上限を拡大すれば、バンカー燃料およびジェット燃料供給業者がブレンド比率を引き上げ、エチル・ターシャリー・ブチル・エーテル市場に新たな引き取り先が生まれる可能性があります。それまでの間、研究開発協力が活動の中心を占め、2026年~2027年にロッテルダムおよびシンガポールのテストベッドでパイロット実証が予定されています。

地域分析

欧州は2025年のエチル・ターシャリー・ブチル・エーテル市場収益の36.22%を占め、RED IIIの割当と成熟したプレミアムガソリン需要に牽引されています。ドイツ、フランス、イタリア、スペインが大陸全体のスループットの大部分を占めており、プレミアムグレードが高いETBE配合量を維持しています。Orlen Lietuvaなど東欧の精製業者も、越境輸出基準への適合に向けてMTBEからETBEへの転換を検討しています。

アジア太平洋は2031年にかけて年平均成長率9.15%で最も速く成長する地域です。日本だけで2024年に18億3,000万リットルのETBEを輸入し、5億リットルのエタノール換算義務を維持しています。中国のプレミアムガソリンプールはE10規制から保護されており、高級ブランド向けにエーテル含酸素化合物を引き続き規定しているため、大衆グレードがエタノールに移行する中でもエチル・ターシャリー・ブチル・エーテル市場の上昇余地を維持しています。インドでは、2028年以降にフレックス燃料車が量産に入った後、プレミアムカテゴリーでETBEがE20と共存できるかどうかを精製所の計画担当者が評価しています。

北米は成熟しており、RFS2の下で年間150億ガロンのトウモロコシエタノール割当の影響下で運営されています。その結果、エチル・ターシャリー・ブチル・エーテル市場の存在感は特殊レーシング燃料および限定的な航空ガソリンプールに限定されています。カナダとメキシコも同様のパターンをたどり、コストと入手可能性の観点から直接エタノールブレンドを優先しています。南米はブラジルを筆頭に、豊富なサトウキビエタノールとE27.5ガソリンブレンドの定着により、ETBEを採用していません。

中東・アフリカでの採用は依然として初期段階にありますが、戦略的に興味深い状況です。サウジアラビアの精製業者は、大規模なナフサ改質装置の拡張なしに国内オクタン価目標を達成する手段としてETBEを検討しており、南アフリカの保留中の燃料品質アップグレードは小規模なプレミアムグレードの機会を開きます。両サブ地域では、低いポンプ価格が近期の量を抑制していますが、高マージンのプレミアムニッチの余地を残しています。

競合ランドスケープ

エチル・ターシャリー・ブチル・エーテル市場は中程度に集中しています。プロセス技術は数年前に成熟段階に達したため、競争優位性は監査済みの持続可能な原料、精製所物流との統合、およびガソリン添加剤とSAF前駆体の間で柔軟に対応できる機動性に依存しています。これらの要因が総合的にエチル・ターシャリー・ブチル・エーテル市場の競争強度を中程度に設定しています。

エチル・ターシャリー・ブチル・エーテル産業リーダー

LyondellBasell Industries Holdings B.V.

Eni

BP p.l.c.

JX Nippon Oil & Gas Exploration Corporation

Braskem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:研究者らが、エンジン関連条件下でのエチル・ターシャリー・ブチル・エーテル(ETBE)の燃焼に関する実験的および反応速度論的モデリング研究を実施しました。パートIは高温化学に焦点を当て、パートIIは点火遅延時間を検証に用いて低温から中温の化学を検討しました。このような研究は市場の発展に貢献する可能性があります。

- 2025年11月:既存の人体、動物、および機序データを体系的にレビューすることにより、ETBEに関連する潜在的なヒト発がんリスクを評価することを目的とした評価が実施されました。疫学的研究は見つかりませんでしたが、各化合物について2件の標準的ながん生物学的検定が実施されました。

世界のエチル・ターシャリー・ブチル・エーテル市場レポートの調査範囲

エチル・ターシャリー・ブチル・エーテル(ETBE)は、透明で無色の高引火性液体であり、主にガソリンの含酸素化合物としてオクタン価を向上させ、エンジン排出物を削減するために使用されます。

エチル・ターシャリー・ブチル・エーテル市場は、原料、燃料タイプ、機能、エンドユーザー産業、および地域別にセグメント化されています。原料別では、市場はエタノール系ETBEとイソブチレン系ETBEにセグメント化されています。燃料タイプ別では、市場は無鉛ガソリン、プレミアムガソリン、E10およびその他のバイオ燃料ブレンド、その他の燃料タイプにセグメント化されています。機能別では、市場はオクタン価向上剤、アンチノッキング剤、含酸素燃料添加剤、排出削減添加剤にセグメント化されています。エンドユーザー産業別では、市場は石油精製所・混合施設、燃料販売業者・小売チェーン、自動車OEMおよびアフターマーケット、船舶・航空燃料供給業者、政府・規制機関、試験ラボおよびカスタムブレンダーにセグメント化されています。本レポートは、主要地域の17カ国におけるエチル・ターシャリー・ブチル・エーテルの市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| エタノール系ETBE |

| イソブチレン系ETBE |

| 無鉛ガソリン |

| プレミアムガソリン |

| E10およびその他のバイオ燃料ブレンド |

| その他の燃料タイプ |

| オクタン価向上剤 |

| アンチノッキング剤 |

| 含酸素燃料添加剤 |

| 排出削減添加剤 |

| 石油精製所・混合施設 |

| 燃料販売業者・小売チェーン |

| 自動車OEMおよびアフターマーケット |

| 船舶・航空燃料供給業者 |

| 政府・規制機関 |

| 試験ラボおよびカスタムブレンダー |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料別 | エタノール系ETBE | |

| イソブチレン系ETBE | ||

| 燃料タイプ別 | 無鉛ガソリン | |

| プレミアムガソリン | ||

| E10およびその他のバイオ燃料ブレンド | ||

| その他の燃料タイプ | ||

| 機能別 | オクタン価向上剤 | |

| アンチノッキング剤 | ||

| 含酸素燃料添加剤 | ||

| 排出削減添加剤 | ||

| エンドユーザー産業別 | 石油精製所・混合施設 | |

| 燃料販売業者・小売チェーン | ||

| 自動車OEMおよびアフターマーケット | ||

| 船舶・航空燃料供給業者 | ||

| 政府・規制機関 | ||

| 試験ラボおよびカスタムブレンダー | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのエチル・ターシャリー・ブチル・エーテルの世界需要はどの程度になりますか?

エチル・ターシャリー・ブチル・エーテル市場規模は、2025年に71億2,000万米ドル、2026年に77億9,000万米ドルと予測され、2031年までに122億1,000万米ドルに達し、2026年から2031年にかけて年平均成長率9.41%で成長する見込みです。

最も速い成長ペースを示す地域はどこですか?

アジア太平洋は、日本の輸入義務および中国のプレミアムガソリン需要を背景に、予測期間(2026年~2031年)中に最も高い年平均成長率9.15%を記録する見込みです。

現在の生産において支配的な原料は何ですか?

エタノールは2025年の量の62.22%を供給しており、精製業者がRED IIのバイオ燃料割当を満たすのに役立つことから、引き続き主要な原料となっています。

精製業者がプレミアムガソリンにおいて直接エタノールよりもETBEを好む理由は何ですか?

ETBEは低蒸気圧でより高いオクタン価を実現し、精製業者が蒸発排出規制を超えることなくRON目標を達成できるようにします。

最終更新日: