クウェート乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

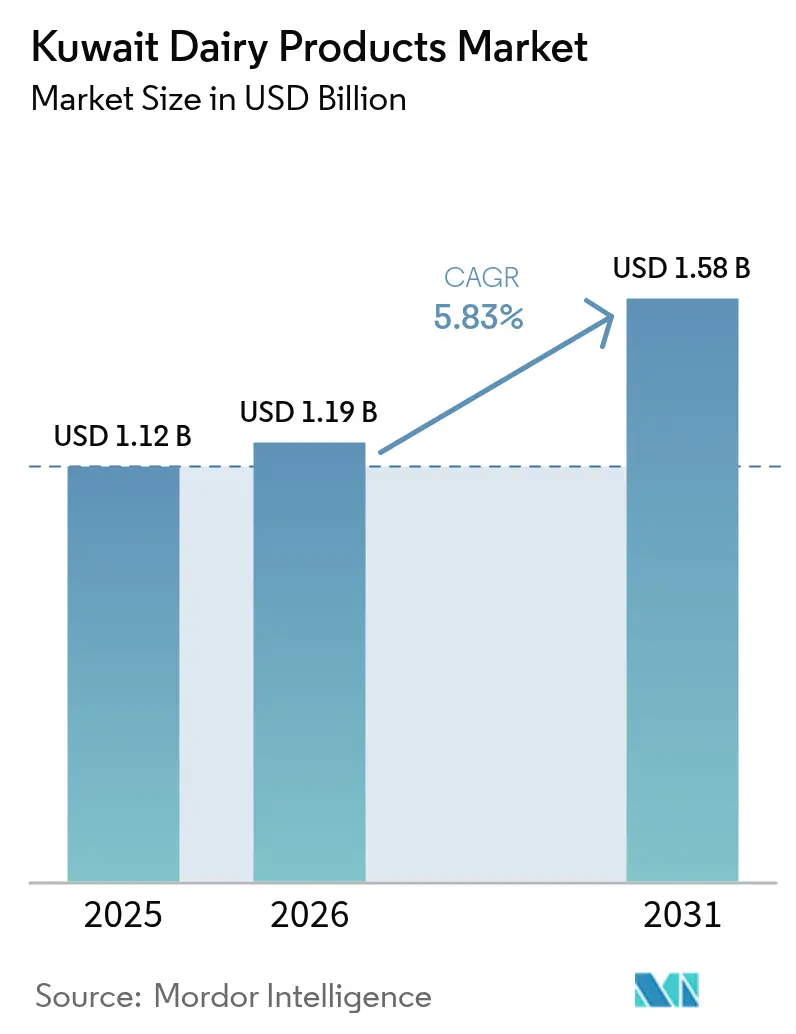

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.19 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

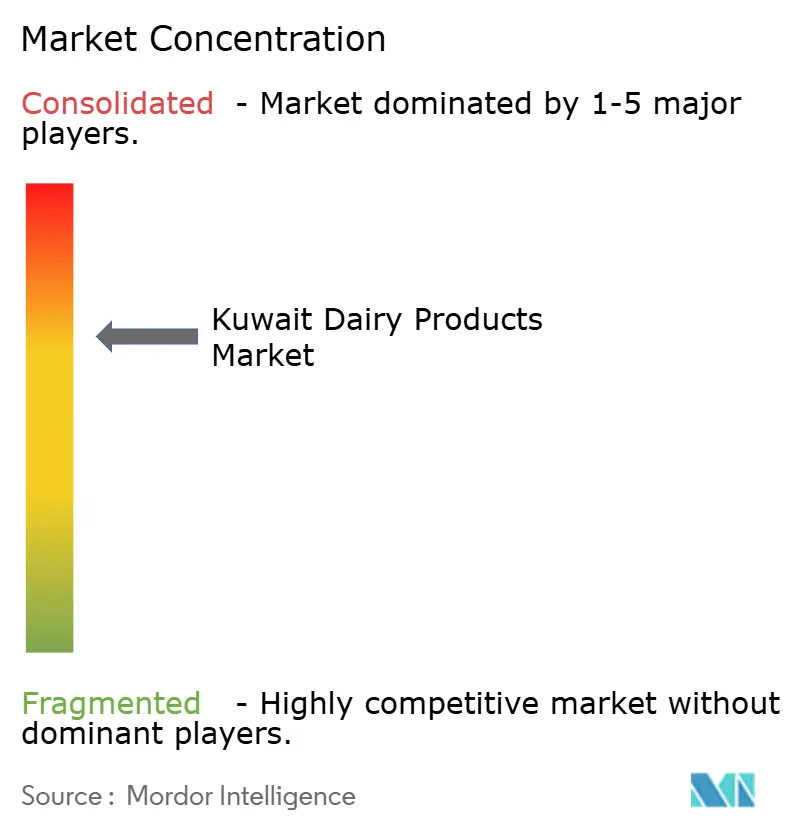

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート乳製品市場分析

クウェート乳製品市場規模は、2025年の11億2,000万米ドルから2026年には11億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.83%で2031年までに15億8,000万米ドルに達すると予測されています。この堅調な成長は、家計所得の上昇、人口拡大、および同国の88〜89%に及ぶ輸入依存度を抑制するための政策主導の取り組みを基盤としています。食料安全保障への戦略的投資、前面表示の信号機式ラベリング義務化、および国内畜群拡大に向けたインセンティブが、需給の基本構造を再編しています。同時に、無菌充填技術の高度化と軽量PET包装の普及が物流コストを圧縮し、賞味期限を延長しています。また、ラクダ乳事業は機能性栄養という観点を導入し、クウェートをGCC近隣市場と差別化しています。市場の集約化は依然として顕著であり、少数の地域大手企業と2社の地場有力生産者が小売棚スペースおよびフードサービス契約の大部分を占めています。

主要レポートのポイント

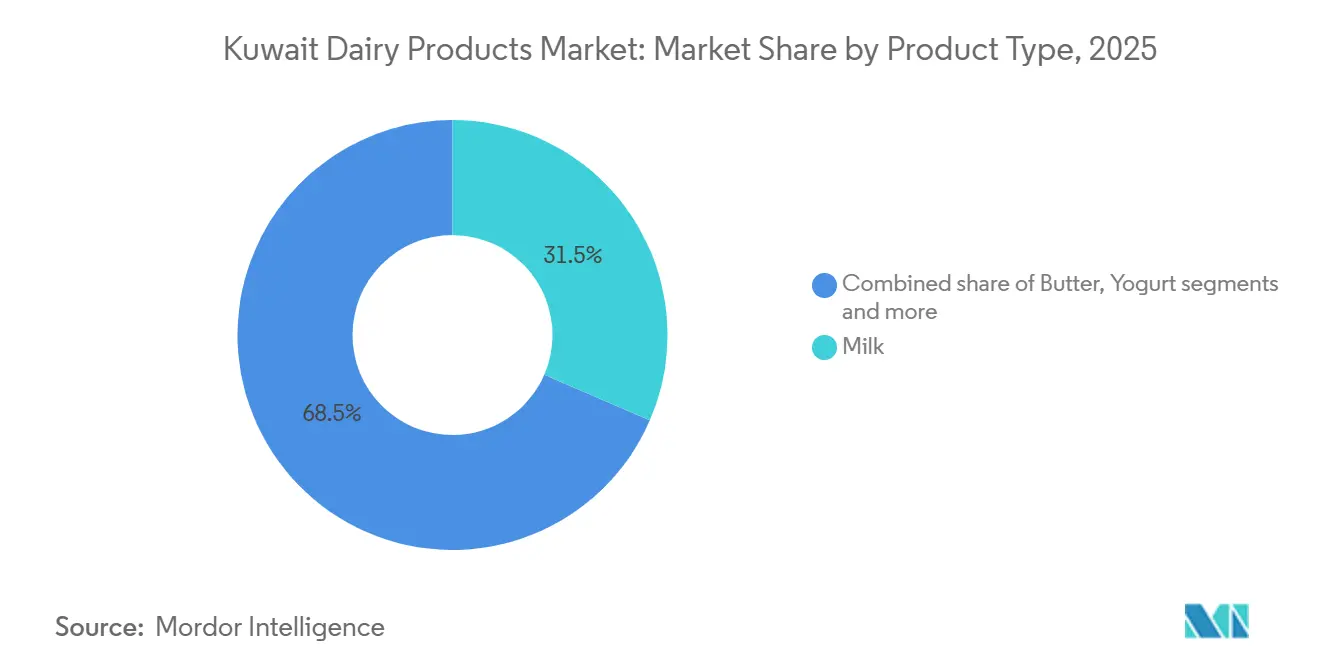

- 製品タイプ別では、牛乳が2025年のクウェート乳製品市場シェアの31.49%を占め、ヨーグルトは2031年にかけてCAGR 6.14%を記録し、他のすべてのカテゴリーを上回ると予測されています。

- 原料別では、牛乳が2025年のクウェート乳製品市場規模の78.49%を占め、ラクダ乳は2026年から2031年にかけてCAGR 7.93%で拡大する見込みです。

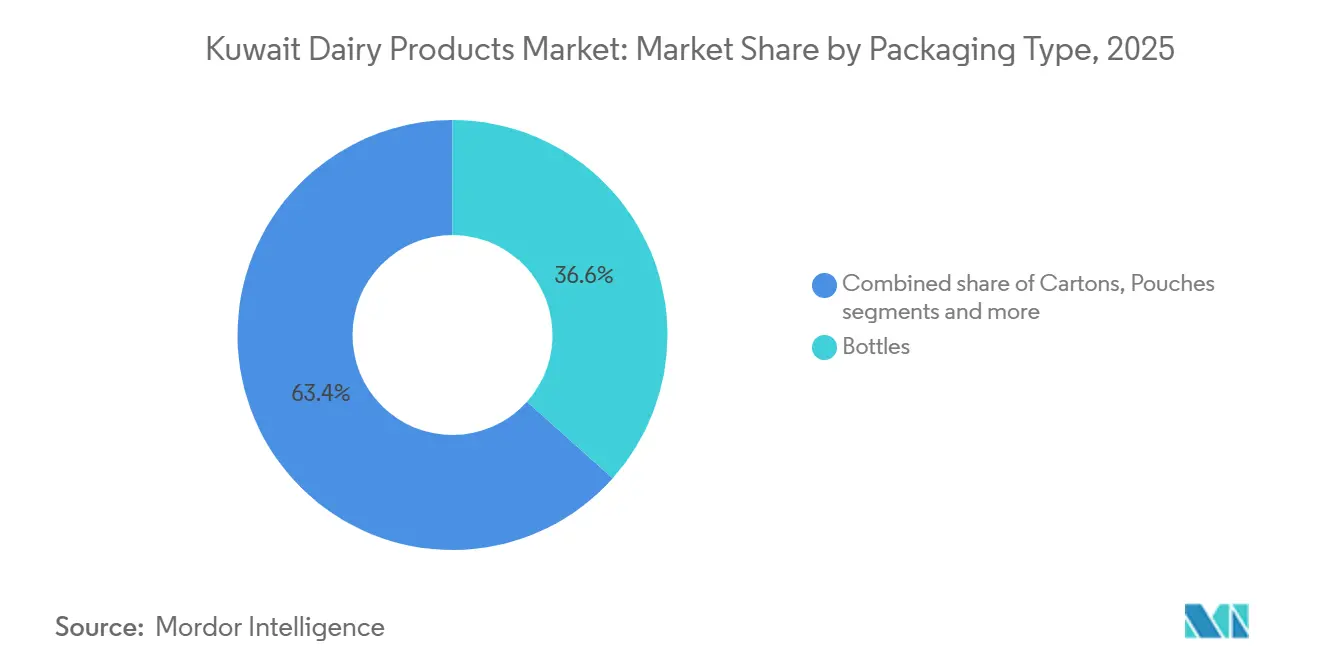

- 包装タイプ別では、ボトル形式が2025年の売上高の36.61%を占め、タブ・カップはCAGR 6.94%で2031年にかけて最も速い成長が見込まれています。

- 流通チャネル別では、小売チャネルが2025年に94.81%のシェアで優位を占めていますが、ホテルおよびレストランの需要回復に伴い、業務用チャネルはCAGR 6.81%で拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェート乳製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養強化乳製品への需要を高める健康意識の向上 | +1.2% | クウェート全国 | 中期(2〜4年) |

| オーガニック・機能性・プロバイオティクス乳製品への需要拡大 | +1.0% | クウェート都市部、在外居住者セグメント | 中期(2〜4年) |

| 便利な乳製品への需要を促進する就労人口の増加 | +0.9% | クウェート全国、特にクウェートシティ首都圏 | 短期(2年以内) |

| 賞味期限を延長する乳製品加工・包装技術の進歩 | +0.7% | クウェート全国、GCCサプライチェーン | 長期(4年以上) |

| 乳製品消費を増加させるフードサービス・ホスピタリティ部門の成長 | +0.6% | クウェートシティ、沿岸リゾートゾーン | 中期(2〜4年) |

| 食品安全と製品品質を支える政府規制 | +0.5% | クウェート全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養強化乳製品への需要を高める健康意識の向上

クウェートでは、健康意識の高まりが栄養豊富な強化乳製品への需要を押し上げています。消費者が食事と全体的な健康との密接な関係をますます認識するようになるにつれ、必須ビタミン、ミネラル、プロバイオティクスを豊富に含む乳製品へと傾倒しています。健康志向の高い消費者や若年層は特に、強化牛乳、低脂肪ヨーグルト、機能性乳飲料などの製品を好む傾向があります。免疫力、骨の健康、消化器系の健康に対する関心が、こうした付加価値乳製品への需要をさらに後押ししています。これに応じて、メーカーはカルシウム強化、ビタミンD添加、低糖質といった特徴を持つ製品を展開し、変化する消費者の嗜好に密接に対応しています。さらに、フィットネストレンドの高まりと予防医療への意識向上が、これらの栄養豊富な乳製品の定期的な消費を促進しています。こうした健康的な食の選択へのシフトが、クウェートの乳製品市場における力強い成長を牽引しています。

オーガニック・機能性・プロバイオティクス乳製品への需要拡大

オーガニック・機能性・プロバイオティクス乳製品への需要拡大は、予防的健康管理と栄養への消費者の関心の高まりに支えられ、クウェート乳製品市場の主要な促進要因として台頭しています。消費者はますます、自然由来で最小限の加工にとどまり、消化器系および全体的な健康に有益とされる乳製品を求めるようになっています。プロバイオティクスヨーグルト、強化牛乳、低糖質乳飲料などの機能性乳製品は、健康志向の消費者の間で支持を集めています。2024年、国際糖尿病連合はクウェートの成人の25.6%が糖尿病を抱えていると報告しており、これが消費者をより健康的で栄養バランスの取れた食品の選択へと促しています[1]出典:国際糖尿病連合、「クウェートにおける糖尿病(2024年)」、idf.org。これにより、糖質を抑えた健康効果の高い製品への需要が高まっています。乳製品メーカーは、進化する食の嗜好に応えるべく、オーガニックおよび機能性製品のポートフォリオを拡充しています。

乳製品加工・包装技術の進歩による賞味期限の延長

乳製品加工・包装技術の進歩は、製品品質の向上と賞味期限の延長を通じて、クウェート乳製品市場の成長に大きく貢献しています。超高温(UHT)処理や高度な殺菌技術などの最新加工技術は、栄養価を維持しながら長期保存を可能にします。無菌包装や再封可能な容器などの改良された包装ソリューションは、製品の安全性と消費者の利便性を高めます。これらのイノベーションは製品の腐敗を低減し、特に安定したコールドチェーン管理に依存する市場において、小売チャネル全体での効率的な流通を支援します。賞味期限の延長により、メーカーと小売業者は在庫管理を最適化し、廃棄ロスを削減することも可能になります。さらに、利便性の高いポータブルな包装形式は、外出先での消費という進化する消費者ニーズに合致しています。

フードサービス・ホスピタリティ部門の成長による乳製品消費の増加

フードサービスおよびホスピタリティ部門の成長は、レストラン、ホテル、カフェ、クイックサービス店舗からの需要増加に牽引され、クウェートにおける乳製品消費の拡大に大きく貢献しています。牛乳、チーズ、クリーム、バター、ヨーグルトなどの乳製品は、飲料、デザート、調理済み食品に幅広く使用されており、フードサービス業界からの安定した需要を支えています。カフェ文化と専門飲料店の拡大により、特にコーヒーおよびデザートセグメントにおける乳製品原料の使用がさらに増加しています。観光業の成長もこのトレンドを強化しており、訪問者数の増加が外食活動の活発化を支えています。クウェートへの国際インバウンド観光支出は2024年に28億8,368万米ドルに達し、2023年の25億75万米ドルと比較して15.31%増加し、ホスピタリティ部門のパフォーマンス向上を反映しています[2]出典:Statbase、「国際インバウンド観光支出 - クウェート」、statbase.org 。この観光関連支出の増加は、ホテルおよびフードサービス施設における乳製品使用量の拡大を継続的に後押ししています。ホスピタリティ部門がさらに拡大するにつれ、商業チャネルを通じた乳製品消費は着実に成長すると予想されます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 収益性に影響を与える高い生産・運営コスト | -0.8% | クウェート全国、特に国内生産者 | 短期(2年以内) |

| 供給リスクと価格変動を高める輸入への高い依存度 | -0.7% | クウェート全国、GCCサプライチェーン | 中期(2〜4年) |

| 製品導入を遅らせる厳格な規制要件 | -0.4% | クウェート全国、輸入コンプライアンス | 中期(2〜4年) |

| 供給可能性に影響を与えるサプライチェーンおよび物流上の課題 | -0.5% | クウェート全国、紅海貿易ルート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

収益性に影響を与える高い生産・運営コスト

高い生産・運営コストは、クウェート乳製品市場にとって引き続き主要な阻害要因であり、バリューチェーン全体の収益性に影響を与えています。乳製品生産者は、飼料、エネルギー、労働力、輸送、コールドチェーン維持に関連するコストの上昇に直面しており、これらすべてが全体的な生産コストを押し上げています。同国の気候条件も、冷却システムや高度な農場管理手法への多大な投資を必要とし、運営費用をさらに増加させています。輸入原材料や飼料原料への依存は、メーカーをグローバルな価格変動やサプライチェーンの不確実性にさらしています。こうしたコスト圧力は、消費者が価格に敏感な競争の激しい小売環境において、特に価格設定の柔軟性を制限することが多いです。中小規模の生産者は特に脆弱であり、コスト上昇を吸収するための規模の経済を欠いている場合があります。その結果、運営費用の持続的な増加は、利益率と市場拡大に対する課題であり続けています。

供給リスクと価格変動を高める輸入への高い依存度

輸入への高い依存度は、クウェート乳製品市場にとって依然として重大な阻害要因であり、供給途絶と価格変動へのエクスポージャーを高めています。クウェートは、国内農業能力の限界と気候的制約から、乳製品、原材料、飼料原料の輸入に大きく依存しています。世界的な乳製品価格、輸送コスト、為替レートの変動は、国内市場における製品価格と供給可能性に直接影響を与える可能性があります。地政学的緊張や物流上の課題によるサプライチェーンの混乱は、メーカーと小売業者の不確実性をさらに高めます。輸入への依存は、国内生産者が安定した生産コストと長期的な価格戦略を維持する能力も制限します。輸入コストの急激な上昇は消費者に転嫁される可能性があり、価格に敏感なセグメントの需要に影響を与えます。その結果、輸入依存度はクウェートの乳製品セクターにおける市場の安定性と収益性に対する課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトのイノベーションが従来の牛乳を凌駕

牛乳は2025年のクウェート乳製品市場において最大のシェアを占め、総売上高の31.49%を占めており、日常消費における定番製品としての強固な地位に支えられています。このカテゴリーは、牛乳が異なる年齢層や食習慣を超えて幅広く使用されていることから、安定した家庭需要の恩恵を受けています。高い消費頻度に加え、飲料、料理、食品調理への使用が安定した販売量を維持し続けています。生鮮、長期保存、フレーバー、強化牛乳など多様な製品形式の入手可能性が、カテゴリーの拡大をさらに支えています。さらに、スーパーマーケット、コンビニエンスストア、近代的な小売チャネルを通じた強力な流通が広範なアクセシビリティを確保しています。国内乳製品生産者は品質改善と製品イノベーションへの投資を継続しており、乳製品市場全体における牛乳の優位な地位を強化しています。

ヨーグルトは、2031年にかけてCAGR 6.14%が見込まれ、他の乳製品カテゴリーを上回る、クウェート乳製品市場で最も成長の速いセグメントになると予測されています。このセグメントの成長は主に、消化器系の健康に対する消費者の意識向上とプロバイオティクス豊富な製品の認知されるメリットによって牽引されています。より健康的で軽い食の選択肢への食の嗜好の変化が、若年層および健康志向の消費者の間でヨーグルト消費の増加を促しています。メーカーは、より幅広い消費者層を取り込むため、フレーバーバリアント、低脂肪オプション、機能性ヨーグルト製品を通じて製品ラインナップを拡充しています。便利なスナック形式と外出先での消費の人気上昇も需要成長に貢献しています。

原料別:ラクダ乳が牛乳主導市場に変革をもたらす

牛乳は2025年のクウェート乳製品市場において優位な地位を占め、市場シェア全体の78.49%を占めています。その強固な市場プレゼンスは、消費者の広範な認知度、安定した供給可能性、および国内全体にわたる確立されたサプライチェーンに支えられています。牛乳は、その手頃な価格、栄養価、家庭消費およびフードサービス用途における汎用性から、日常の食事における定番製品であり続けています。生鮮、長期保存、低脂肪、強化オプションなど複数の製品バリアントの入手可能性が、市場浸透をさらに強化しています。国内乳製品企業は、安定した供給と競争力のある価格を維持するため、加工効率と流通拡大への投資を継続しています。

ラクダ乳は、2026年から2031年にかけてCAGR 7.93%で拡大すると予想され、クウェート乳製品市場で最も成長の速いセグメントになると予測されています。機能性・特殊乳製品への消費者の関心の高まりが、独自の栄養・健康上のメリットを持つとされるラクダ乳への需要を牽引しています。乳糖感受性と代替乳製品オプションに関する認識の高まりも、消費者がラクダ乳製品を探求するきっかけとなっています。生産者はより幅広い消費者層を取り込むため、フレーバー付きおよび付加価値ラクダ乳製品の導入を積極的に進めています。さらに、プレミアム化トレンドの高まりと地域における伝統的な乳製品原料への文化的嗜好が市場成長を支えています。

包装タイプ別:単食分形式が存在感を高める

2025年までに、ボトル包装は市場の36.61%という相当なシェアを占める見込みです。この優位性は主に、消費者への利便性の提供と、ガラス・プラスチックボトルに適切に対応した流通インフラによるものです。ボトル包装は、耐久性、輸送のしやすさ、鮮度保持の観点から、牛乳やフレーバー飲料を含む液体乳製品に最適な選択肢となっています。さらに、小売チャネルにおけるボトル製品の広範な普及が市場での地位を強化しています。このセグメントは、すぐに飲める乳飲料への需要拡大の波に乗っており、クウェートの忙しい消費者ライフスタイルに完全に合致しています。特に軽量でエコフレンドリーなバリアントにおけるボトルデザインのイノベーションが、ボトル包装の魅力をさらに高めています。

一方、タブ・カップセグメントは上昇軌道にあり、今後数年間でCAGR 6.94%という力強い成長が見込まれています。この急成長は、分量管理された包装への消費者の嗜好の変化と、プレミアムヨーグルト製品への旺盛な需要を反映しています。タブ・カップは、外出先での消費者と分量管理を重視する健康愛好家の双方に対応する、一食分サイズの利便性から好まれる選択肢となっています。このセグメントの上昇は、製品の魅力と機能性を高めるデザインおよび素材のイノベーションによって支えられています。これにより、クウェートの乳製品市場において重要なプレーヤーとなっています。さらに、主にタブ・カップに収められたフレーバーおよびプロバイオティクスヨーグルトへの需要の急増が、このセグメントの成長を後押ししています。

流通チャネル別:小売チャネルの優位性が業務用チャネルの勢いを覆い隠す

小売チャネルは2025年のクウェート乳製品市場において最大のシェアを占め、総売上高の94.81%を占めています。この優位性は主に、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、その他の小売店を通じた乳製品購入に対する消費者の強い嗜好によって牽引されています。乳製品の幅広い入手可能性、頻繁なプロモーション活動、小売チャネルにおける競争力のある価格戦略が、引き続き高い販売量を支えています。さらに、家庭消費の増加とまとめ買いの利便性が小売流通の好調なパフォーマンスに貢献しています。近代的な小売インフラの拡大と改善されたコールドチェーン物流が、製品のアクセシビリティと棚での入手可能性をさらに高めています。

業務用チャネルは、2026年から2031年にかけてCAGR 6.81%を記録すると予想され、クウェート乳製品市場で最も成長の速い流通セグメントになると予測されています。このセグメントの成長は、レストラン、カフェ、ホテル、クイックサービス店舗を含むフードサービス施設の拡大によって支えられています。外食トレンドの高まりと乳製品ベースの飲料・デザートへの需要増加が、フードサービスセクターにおける乳製品使用量の増加に貢献しています。観光・ホスピタリティ活動の回復と成長も、業務用チャネルを通じた消費増加を支えています。さらに、メニューのイノベーションとスペシャルティコーヒーおよび乳製品ベース飲料の人気上昇が、乳製品サプライヤーに新たな機会を創出しています。

地理的分析

クウェート乳製品市場は主に、高い都市集中度と強い購買力によって牽引されており、定番乳製品および付加価値乳製品の双方に対する安定した需要を支えています。同国の人口はクウェートシティおよびその周辺首都圏などの都市部に集中しており、近代的な小売チャネルを通じた効率的な流通を可能にしています。スーパーマーケットとハイパーマーケットは、豊富な品揃えと強力なコールドチェーンインフラにより、乳製品販売を主導しています。さらに、大規模な在外居住者人口の存在が多様な消費パターンに貢献し、牛乳、ヨーグルト、チーズ、フレーバー乳飲料を含む幅広い乳製品への需要を高めています。高い一人当たり所得水準が、プレミアムおよび輸入乳製品の消費をさらに促進しています。世界銀行によると、クウェートの一人当たりGDPは2024年に32,717.7米ドルに達しました[3]出典:世界銀行、「経済指標 - GDP - 一人当たり」、worldbank.org。

クウェート国内の地域需要は、ライフスタイルパターンと利便性重視の食品への消費者嗜好の変化にも影響を受けています。忙しい都市生活と就労人口の増加が、特に人口密度の高い住宅・商業地域において、すぐに消費できる外出先向け乳製品への需要を高めています。近代的な小売の拡大とコンビニエンスストアの普及拡大が、異なる地域全体での製品アクセシビリティを向上させています。さらに、健康と栄養に対する意識の高まりが、低脂肪牛乳、プロバイオティクスヨーグルト、強化乳製品などの機能性乳製品への需要を支えています。国内乳製品生産者は、国内全体での製品の鮮度と供給可能性を確保するため、流通ネットワークの戦略的強化を進めています。

フードサービスおよびホスピタリティセクターも、特に商業ハブや交通量の多い都市ゾーンにおける乳製品の地理的需要の形成において重要な役割を果たしています。ホテル、レストラン、カフェ、クイックサービスレストランは、飲料、デザート、調理済み食品に使用される乳製品原料に対する安定した需要を生み出しています。カフェ文化とスペシャルティコーヒー店の成長により、特に都市部において牛乳・クリームベース製品の使用が増加しています。さらに、食料安全保障と国内生産を支援する政府の取り組みが、国内乳製品加工施設への投資を促進し、特定のカテゴリーにおける輸入依存度を低減しています。発達した物流インフラに支えられた流通効率により、乳製品は国内全体の消費者に迅速に届けられています。

競合環境

クウェートの乳製品市場では、地域の有力企業が確立された地場企業や新興ニッチプレーヤーと肩を並べながら、覇権をめぐって激しく競争しています。市場は集約化が進んでおり、少数の主要プレーヤーがリーダーシップを分かち合っています。地域の巨人であるAlmaraiは、その広大な規模と運営効率を活かして優位を維持しています。一方、Kuwait Dairy CompanyやKuwait Danish Dairyなどの地場企業は、国内市場への深い理解と強固な流通ネットワークを活用しています。この競争の構図は、GCC全体のより広いトレンドを反映しており、大手企業が加工・流通における規模の経済の恩恵を享受する一方、地場生産者は消費者の嗜好に巧みに対応し、規制環境をうまく乗り越えています。

クウェートの乳製品市場において、競争ダイナミクスは垂直統合と厳格なサプライチェーン管理を重視した戦略的動向によってますます形成されています。クウェートの輸入への高い依存度と、国内生産拡大を制約する水不足という差し迫った課題を抱える中、企業は最適な効率性と信頼性を求めてサプライチェーンを磨き上げています。コールドチェーン物流への顕著な注力がこのコミットメントを裏付けており、特に生鮮品の製品品質と鮮度の維持を確保しています。急成長するeコマース環境は、企業がオンラインでの存在感と配送能力を強化し、生鮮食品デリバリーへの高まる需要に応えるよう促しています。こうした戦略は物流上のハードルに対処するだけでなく、企業が新興市場の機会を捉える準備を整えるものでもあります。

さらに、企業は変化する消費者の嗜好に合わせてプレミアム乳製品を展開することで事業の幅を広げています。こうした高級製品は、変動する原材料コストの中でより高い利益率を約束するだけでなく、グローバルなトレンドとも共鳴しています。すなわち、消費者が優れた付加価値製品により多くの投資をいとわないという傾向です。このプレミアム化戦略は、競争の激しい市場において明確なニッチを切り開くだけでなく、ブランドロイヤルティを育み、顧客基盤を拡大します。要するに、クウェートの乳製品市場の構図は、規模の優位性を活かしながら地域の特性を巧みに乗り越えるという繊細なバランスの上に成り立っており、すべては課題の中での持続的な成長と強靭性の追求のためです。

クウェート乳製品産業のリーダー企業

Kuwait United Dairy Company

The Almarai Company

Al Safat Fresh Dairy Co.

Kuwait Danish Dairy Company

Kuwait Dairy Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Kuwait Dairy Companyは新経営陣のもとで包括的なブランド刷新を実施しました。刷新されたアイデンティティには、モダンなロゴ、再設計された包装、そして新しいタグライン「Home of Fresh Milk(新鮮な牛乳の家)」が採用されています。この新スローガンは、KDCowの品質、純粋さ、地元農場への支援へのコミットメントを強調しています。更新された包装は、製品識別を容易にするカラーコードシステムを採用し、KDCowのシグネチャーブルーを中心に据えています。

- 2024年7月:Puckは初の期間限定フレーバーとして、ザアタル・クリームチーズを発売しました。同社はこれらのジャーをモダンな450g包装でデザインし、クウェートを含む中東の一部小売店で販売しています。

- 2024年6月:Kuwait Danish Dairy Companyは「Good for Me」という名称の新しいアイスクリームラインを発売しました。この新製品は砂糖不使用であり、同社の従来のアイスクリームと比較してより健康的な選択肢となっています。消費者はバニラ、ストロベリー、チョコレートの3つの魅力的なフレーバーを楽しむことができます。

クウェート乳製品市場レポートの調査範囲

乳製品とは、牛乳およびバター、チーズ、アイスクリーム、ヨーグルト、濃縮乳・乾燥乳を含む牛乳から作られるすべての食品と定義されます。クウェート乳製品市場は、製品タイプ、原料、包装タイプ、流通チャネルによってセグメント化されています。製品タイプ別では、牛乳、チーズ、ヨーグルト、バター、クリーム、その他の製品タイプにセグメント化されています。原料別では、牛乳、ラクダ乳、ヤギ・羊乳にセグメント化されています。包装タイプ別では、ボトル、カートン、パウチ、タブ・カップ、その他の包装タイプにセグメント化されています。流通チャネル別では、小売チャネルと業務用チャネルにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)で行われています。

| 牛乳 |

| チーズ |

| ヨーグルト |

| バター |

| クリーム |

| その他の製品タイプ |

| 牛乳 |

| ラクダ乳 |

| ヤギ・羊乳 |

| ボトル |

| カートン |

| パウチ |

| タブ・カップ |

| その他の包装タイプ |

| 業務用チャネル | |

| 小売チャネル | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 製品タイプ別 | 牛乳 | |

| チーズ | ||

| ヨーグルト | ||

| バター | ||

| クリーム | ||

| その他の製品タイプ | ||

| 原料別 | 牛乳 | |

| ラクダ乳 | ||

| ヤギ・羊乳 | ||

| 包装タイプ別 | ボトル | |

| カートン | ||

| パウチ | ||

| タブ・カップ | ||

| その他の包装タイプ | ||

| 流通チャネル別 | 業務用チャネル | |

| 小売チャネル | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

クウェート乳製品市場は2031年までにどの程度の規模になりますか?

市場は2026年から5.83%のCAGRで拡大し、2031年までに15億8,000万米ドルに達すると予測されています。

最も成長の速い製品カテゴリーはどれですか?

ヨーグルトはプロバイオティクスおよび高タンパク質イノベーションに牽引され、予測CAGR 6.14%でトップを走っています。

業務用チャネルは現在どの程度のシェアを占めていますか?

業務用チャネルは2025年の金額ベースでわずか5%強を占めるに過ぎませんが、CAGR 6.81%で最も成長の速いセグメントです。

ラクダ乳はなぜ注目を集めているのですか?

血糖コントロールに関する臨床的知見と公式の「ラクダの年」ブランディングが、2031年にかけてラクダ乳のCAGR 7.93%を後押ししています。

包装のイノベーションはどのように成長を形成していますか?

軽量PETボトルと電子線滅菌技術が賞味期限を延長し輸送コストを削減しており、単食分形式へのシフトを支えています。

最終更新日: