頭蓋顎顔面固定デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

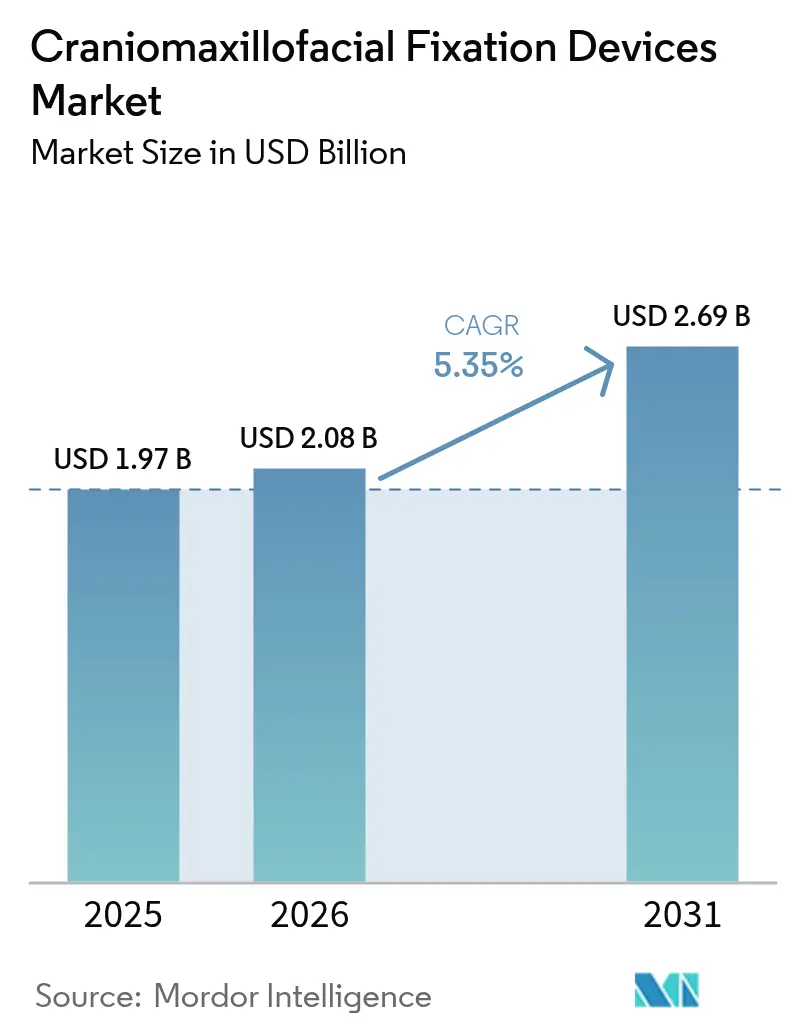

| 市場規模 (2026) | 2.08 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

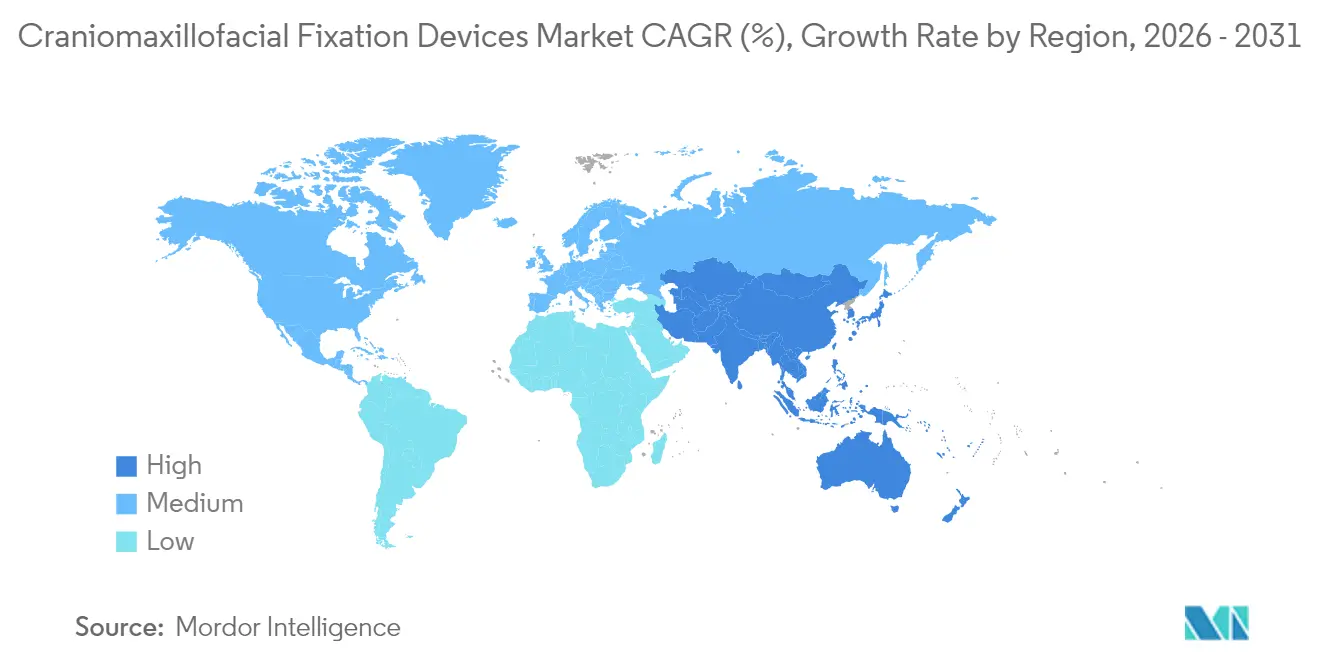

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

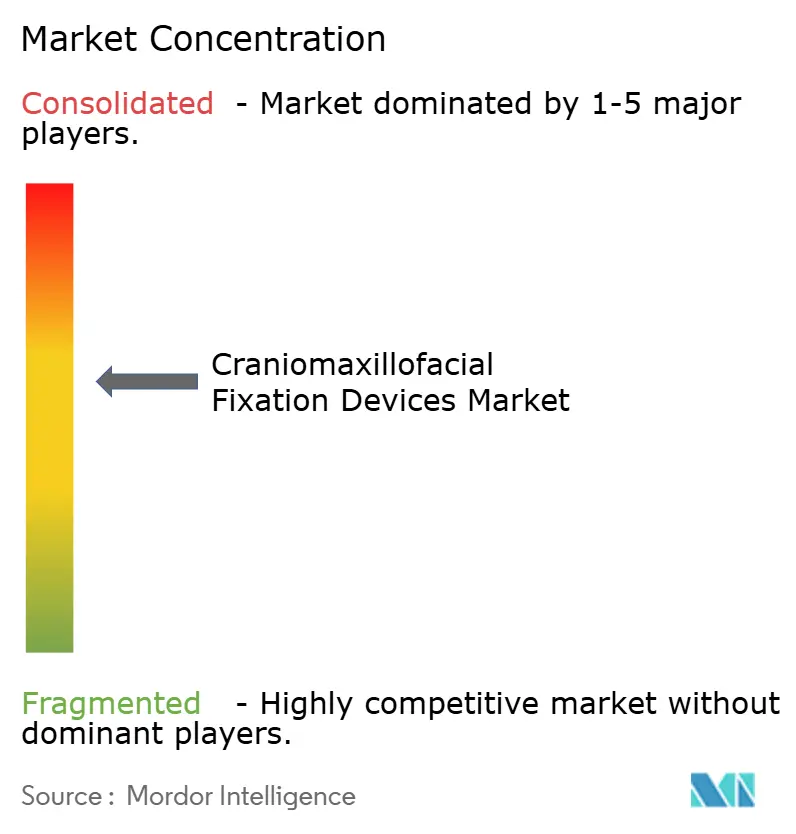

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭蓋顎顔面固定デバイス市場分析

頭蓋顎顔面固定デバイス市場規模は2025年に19億7,000万米ドルと評価され、2026年の20億8,000万米ドルから2031年には26億9,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率5.35%で成長すると推定されます。外傷発生率の上昇、安定した顎矯正手術件数、新たな生体吸収性材料による臨床採用の拡大により需要は堅調を維持しており、3Dプリント患者適合型ソリューションがプレミアム価格帯を創出し、収益成長を支えています。付加製造技術と生体高分子の統合により、競争の焦点は汎用チタンセットからカスタマイズインプラントへとシフトし、手術室時間の短縮と二次手術の削減を実現しています。規制強化、特に2026年2月よりISO 13485:2016準拠を義務付ける品質マネジメントシステム規制(QMSR)は、メーカーを調和された国際品質システムへと誘導し、強固なコンプライアンス基盤を持つ企業を優位に立たせます。同時に、病院の購買担当者は価値に基づくケアのもとでコスト削減の証拠を求めており、サプライヤーはインプラント選択を再手術リスクの低減および在院日数の短縮と結びつけることを迫られています。

主要レポートのポイント

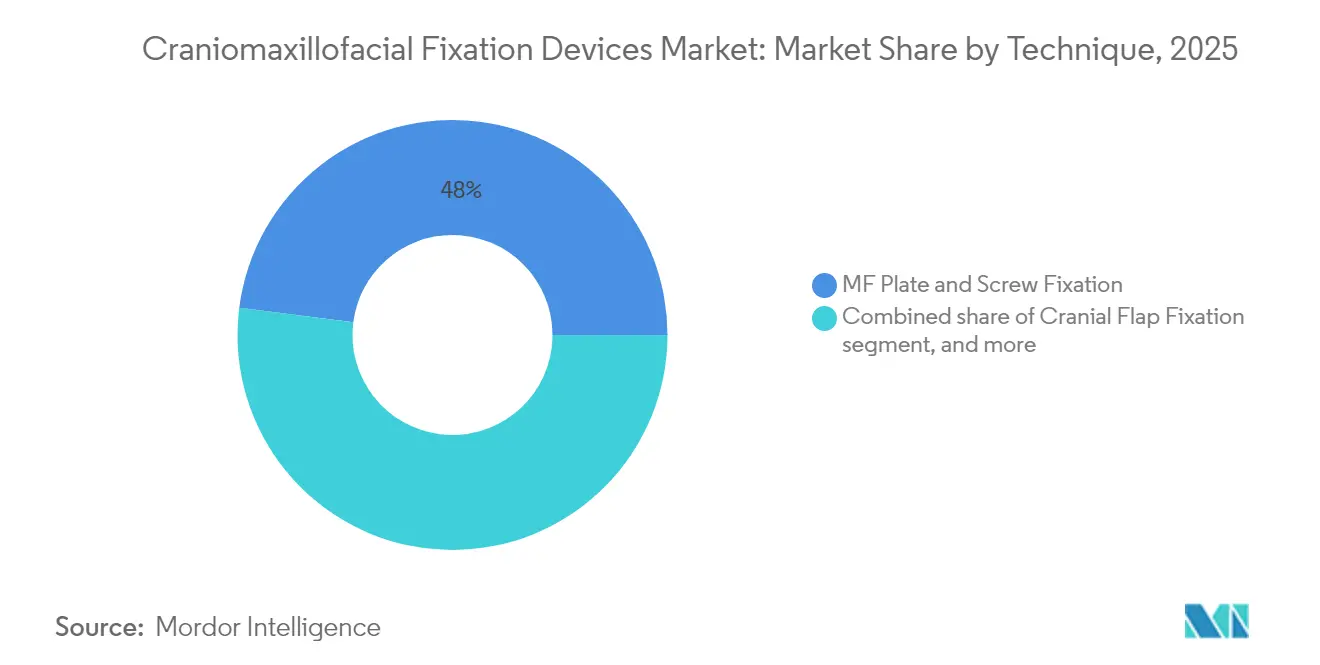

- 技術別では、MFプレート・スクリュー固定が2025年の頭蓋顎顔面固定デバイス市場シェアの47.98%を占め、CMF骨延長は2031年にかけて年平均成長率7.25%を記録すると予測されます。

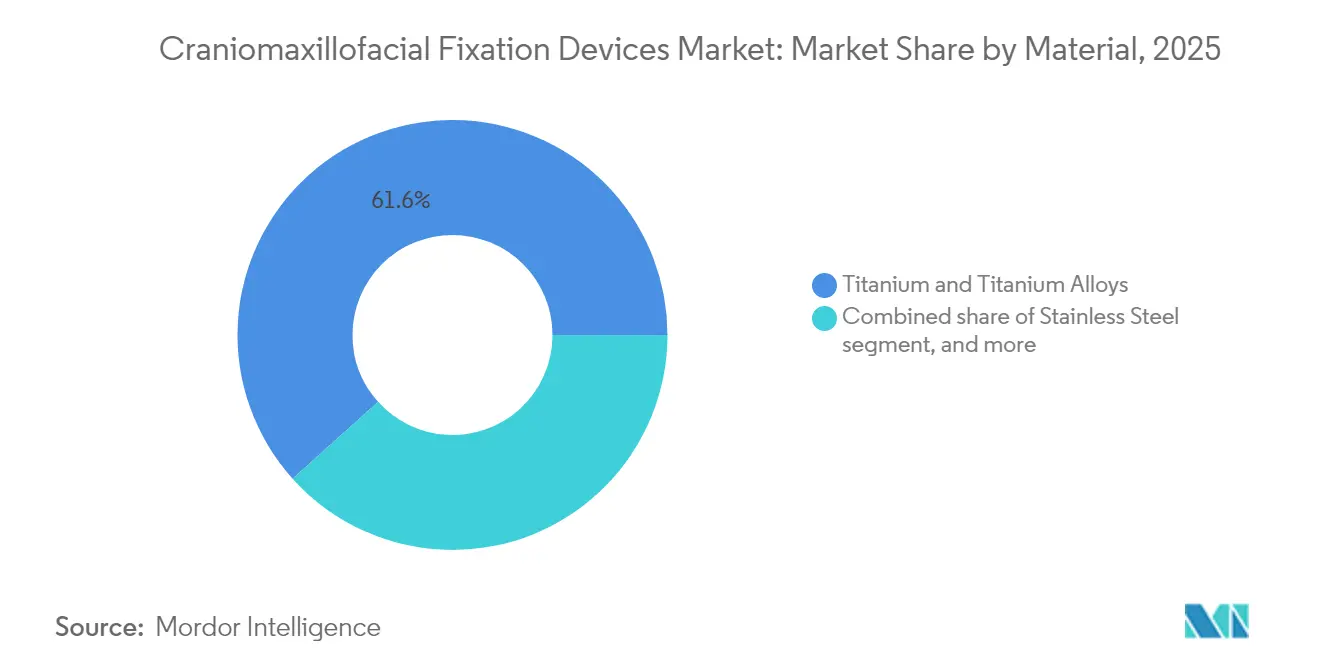

- 材料別では、チタン・チタン合金が2025年の頭蓋顎顔面固定デバイス市場規模の61.65%を占め、生体吸収性高分子は2031年にかけて年平均成長率8.12%で拡大する見込みです。

- 用途別では、顎矯正・歯科手術が2025年の頭蓋顎顔面固定デバイス市場規模の33.92%のシェアを獲得し、小児頭蓋縫合早期癒合修復は同期間に年平均成長率7.88%で進展しています。

- 地域別では、北米が頭蓋顎顔面固定デバイス市場の40.02%のシェアを占め、アジア太平洋は同期間に年平均成長率6.21%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の頭蓋顎顔面固定デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 頭蓋顔面外傷の発生率増加 | +1.8% | 世界全体、北米・欧州に集中 | 中期(2~4年) |

| 低侵襲外科技術の採用拡大 | +1.2% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 固定デバイスにおける継続的な技術進歩 | +1.5% | 世界全体、北米・欧州が主導 | 長期(4年以上) |

| 患者適合型・3Dプリントインプラントの活用拡大 | +1.0% | 北米・EU、アジア太平洋での選択的採用 | 中期(2~4年) |

| 新興市場における医療インフラの拡充と調達イニシアチブの拡大 | +0.8% | アジア太平洋中核、中東・アフリカ・南米への波及 | 長期(4年以上) |

| ナビゲーションおよび拡張現実システムの統合 | +0.6% | 北米・EU、アジア太平洋での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頭蓋顔面外傷の発生率増加

都市化、道路交通密度の上昇、コンタクトスポーツへの参加が顔面外傷率を継続的に高め、下顎骨骨折が固定プレートの最も頻繁な適応症となっています。先進国における高齢化は転倒関連外傷を増加させ、多発外傷症例は複数部位の固定を必要とするため、単一構成ではなく幅広いシステムポートフォリオが求められます。外科医はますます、中顔面、下顎骨、頭蓋修復を一つの滅菌トレイでカバーするモジュール式セットを採用しており、これにより平均販売価格が上昇しています。病院はターンオーバー時間を短縮する完全キットを重視し、スクリュー、プレート、吸収性材料を統一された互換性保証のもとでバンドル提供できるメーカーへの選好を強化しています。このトレンドは成熟地域においても安定した基準手術件数を維持し、頭蓋顎顔面固定デバイス市場を周期的な設備投資の変動から保護しています。

低侵襲外科技術の採用拡大

口腔内骨延長デバイスおよび隠蔽型上顎骨延長器は、目に見える瘢痕を避けながら骨の血液供給を維持し、小児・成人患者双方にとって重要な美容的アウトカムを改善します。CTデータから生成されたラピッドプロトタイプガイドプレートは正確な骨切りを可能にし、手術室時間を短縮するとともに術中画像撮影による放射線被曝を低減します。外科医が自信を深めるにつれ、低侵襲プロトコルは代替手段ではなく第一選択となり、より小さな切開部に適合するスリムなプレートプロファイルと低頭スクリューへの再設計が促進されます。デバイスメーカーは、広い露出なしに留置を可能にする人間工学的な器具と、ワークフローを合理化するカラーコード化されたキットによって差別化を図っています。このシフトは、機械的強度をより小さなフットプリントのハードウェアと整合させることができるサプライヤーを優位に立たせます。

固定デバイスにおける継続的な技術進歩

生体吸収性PLAおよびPGAブレンドは、多くの中顔面および小児頭蓋手術に十分な引張強度に達しており、コストとリスクを増大させるハードウェア除去手術を不要にしています。リン酸カルシウムでコーティングされた表面処理チタンプレートは骨結合を促進し、早期荷重負荷と副子固定期間の短縮を可能にします。安定性データを中継する埋め込み型マイクロセンサーはパイロット使用段階にとどまっていますが、繰り返しのX線撮影なしに術後モニタリングを行う方向性を示しています。付加製造はこれらの材料的進歩と形状の自由度を融合させ、エンジニアが高応力領域を厚くしながら他の部分を薄くして軽量化を実現することを可能にします。全体として、技術は単に骨片を固定するだけでなく、積極的に治癒を支援するデバイスへの臨床医の期待を高めています。

患者適合型・3Dプリントインプラントの活用拡大

カスタマイズインプラントは、腫瘍切除後または複雑な外傷後の解剖学的欠損に対して、既製プレートでは対応できない方法で対処し、術中の曲げ・輪郭形成時間を短縮します。病院内3Dラボでのインプラント製造はリードタイムを数週間から数日に短縮し、骨切り計画に合わせたプレートホールパターンによりスクリューの把持力を向上させます。多孔質ハイドロキシアパタイトセラミックプリントは血管新生と骨置換を促進し、インプラントを不活性な支持体ではなく再生プロセスの一部とします。ユニットはオンデマンドで製造されるため在庫保有コストが低下し、設計ソフトウェアを持つ小規模ベンダーが大規模なカタログ型既存企業と競争することを可能にします。規制当局は既存のデバイスコードのもとで患者適合型申請を合理化しており、市場参入障壁をさらに平準化しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響度(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不利な償還・保険適用政策 | -1.4% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| 高い手術コストと価格圧力 | -1.1% | 世界全体、地域差あり | 中期(2~4年) |

| 厳格な規制コンプライアンスと認証要件 | -0.9% | 世界全体、特に米国・EU | 中期(2~4年) |

| 農村地域における専門CMF外科医へのアクセス制限 | -0.6% | 新興市場および世界の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不利な償還・保険適用政策

選択されたCPTコードに対するメディケアの最大20%の報酬削減は病院のマージンを圧迫し、購買部門が手術ごとのインプラント支出に上限を設けることを余儀なくさせています[1]米国メディケア・メディケイドサービスセンター、「2025年医師報酬スケジュール最終規則」、medicare.gov。民間保険会社は広範な事前承認を要求し、手術を遅延させ、外科医に美容的利益を超えた機能的必要性の文書化を強いています。単一支払者制度では、処方集がブランド品のイノベーションよりも汎用プレートを優先することが多く、優れたアウトカムにもかかわらずプレミアム吸収性材料の普及を制限しています。メーカーは除去手術回避によるコスト削減を示すコスト効用研究を発表することで対応していますが、支払者は長期的なエビデンスを要求しています。近期的には、この抑制要因は価値に基づくデータが蓄積されるまで頭蓋顎顔面固定デバイス市場の成長を抑制します。

高い手術コストと価格圧力

多部品固定手術には、購買監査によれば外傷症例あたりの供給コストが9,000米ドル近くに達しうるインプラント、専用ドリル、プレーティングツールが含まれます。グループ購買組織は集約された購買量を活用してリベートを要求し、単位マージンを圧縮しています。国際参照価格設定は価格差を浮き彫りにし、ラテンアメリカおよびアフリカの病院がアジア太平洋の見積もりとの均等化を要求する動きを促しています。デバイスメーカーはSKUを合理化し、複数のプレートファミリーに対応するモジュール設計に器具セットを転換することで滅菌オーバーヘッドを削減していますが、知覚される差別化も低下しています。持続的な価格侵食により、企業はOR時間の短縮や追加手術の排除など測定可能な価値を生み出す機能にR&Dを集中させることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:骨延長がイノベーションの波をリード

CMF骨延長デバイスは2031年にかけて年平均成長率7.25%を記録すると予測されており、頭蓋顎顔面固定デバイス市場全体の成長率を大きく上回っています。この手法は多施設データによれば気道閉塞を持つ新生児の下顎骨延長において91.3%の成功率で気管切開を回避する標準治療となっています。MFプレート・スクリュー固定は依然として主力であり、外科医がその使い慣れた操作性と即時荷重負荷強度に依存することから2025年に47.98%の市場シェアを保持しています。技術選択は外科医の好みよりも患者年齢と欠損の複雑さに基づくようになっており、生体吸収性骨延長システムは二次的なハードウェア除去を不要にすることから小児での支持を得ています。骨延長システムの頭蓋顎顔面固定デバイス市場規模は2031年までに6億9,600万米ドルに達すると予測されており、頭蓋骨弁のみのセットとの収益格差が拡大することを示唆しています。

外科医はナビゲーションガイダンスと骨延長を組み合わせたハイブリッドソリューションを求めており、ねじ込み式骨延長器と事前屈曲患者適合型ガイドを統合できる企業に機会をもたらしています。外部デバイスはピン刺入部感染を回避する内部システムに地位を奪われており、介護者の間での手術受容が進んでいます。一方、顎関節置換はカスタム全合成コンポーネントに支えられて着実に成長していますが、頭蓋顎顔面固定デバイス市場においては依然として小さなシェアにとどまっています。支払者が長期的な気道および顔面対称性の利益を認識するにつれ、採用障壁が低下し、このセグメントのアウトパフォーマンスが強化されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

材料別:生体吸収性材料がチタン優位に挑戦

チタン・チタン合金は2025年に61.65%のシェアを維持しており、その機械的耐久性に対する数十年にわたる外科医の信頼を反映しています。しかし、年平均成長率8.12%で拡大する生体吸収性高分子は、成長板が一時的固定を必要とする小児頭蓋穹窿および中顔面手術において特にこのリードを侵食しています。初期の製剤は予測不可能な吸収に悩まされていましたが、次世代PLLA-PGAブレンドは20~24週間にわたって一貫した弾性率保持を実現し、重要な骨治癒ウィンドウに対応しています。その結果、生体吸収性材料に帰属する頭蓋顎顔面固定デバイス市場規模は2030年までに倍増すると推定されます。ステンレス鋼は腐食懸念からコスト重視地域でわずかなシェアを保持しており、炭素繊維強化PEEKは術後画像撮影における透過性が有利な特定の外傷適応症に参入しています。

チタン骨格と吸収性アームを組み合わせた三材料複合プレートはイノベーションの勢いを示しています。このような設計は即時強度を提供しながら、高分子吸収後には低プロファイルのチタンのみを残し、薄い組織領域での触知性を最小化します。付加製造は反復サイクルを加速させ、ベンダーは従来の鋳造による36ヶ月に対して12ヶ月以内に更新された組成を発売できるようになっています。材料の状況はこのように動的であり、合金グレードだけでなく、カスタマイズされた分解特性と画像適合性属性における競争を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:小児セグメントがプレミアム成長を牽引

顎矯正・歯科手術は2025年収益の33.92%を占め、富裕層における不正咬合矯正と歯科インプラント支持への安定した需要を反映しています。しかし、小児頭蓋縫合早期癒合修復は最も速い年平均成長率7.88%を記録しており、術中出血量を減少させ在院日数を短縮するスプリング補助頭蓋形成術によって推進されています。乳幼児向けに設計されたデバイスキットは低トルクスクリューとカラーコーディングを組み込んで骨の厚さに対応し、より安全な手術を可能にしています。病院はハードウェア除去の回避が小児の麻酔曝露リスクを削減することからプレミアムを喜んで支払います。その結果、小児適応症の頭蓋顎顔面固定デバイス市場シェアは2025年の13.42%から2031年には18.60%を超えると予測されています。

神経外科および耳鼻咽喉科は、設計がほとんど変わらない頭蓋骨弁固定プレートに依存しながら安定した貢献を維持していますが、一貫した腫瘍・外傷症例数により件数は持続しています。形成・美容外科は高エネルギー外傷後の眼窩底およびほお骨再建を通じて緩やかな成長を示しています。手術構成の多様性は、頭蓋メッシュからマイクロプレートまでをカバーする幅広いカタログに対するサプライヤーの必要性を強調しており、これは上位3社のベンダーが持つ優位性です。

地域分析

北米は2025年の世界収益の40.02%を生み出しており、十分に償還される外傷ケアと小児頭蓋顔面疾患への高い認知度に支えられています。手術件数の成長は人口増加に近い水準で横ばいとなっていますが、吸収性材料と患者適合型インプラントの急速な普及により、平均販売価格は世界最高水準を維持しています。欧州は抑制されているものの安定した拡大を続けており、厳格な医療機器規制(MDR)文書化が市場参入コストを引き上げ、成熟した臨床エビデンスドシエを持つ既存企業に競争上の優位をもたらしています。欧州の病院は環境影響評価書を求めるようになっており、リサイクル可能な器具トレイの早期試験を促しています。

アジア太平洋は年平均成長率6.21%で最も勢いがあり、中国の三次外傷センターの急速な整備とインドの医療保険適用の拡大が牽引しています。国内企業は標準外傷プレートでシェアを獲得していますが、輸入生体吸収性材料はプレミアム小児症例で優位を保っています。政府は地域の3Dプリントイニシアチブを奨励していますが、外科医は複雑な再建には依然として米国またはドイツの計画ソフトウェアに依存しており、国境を越えたサプライチェーンを維持しています。現在の件数トレンドが続けば、アジア太平洋の頭蓋顎顔面固定デバイス市場規模は2028年までに欧州を上回る可能性があります。

ラテンアメリカおよび中東・アフリカは小さなベースから成長しており、主に医療観光ハブとして位置づけられる民間病院チェーンによって牽引されています。しかし、為替レートの変動が大規模な設備購入を抑制し、完全所有よりも委託在庫を優先させています。ベンダーはこれらの地域に浸透するために、患者適合型インプラントの従量課金制などの柔軟な支払いモデルを提供する必要があります。全体として、地理的多様化は成熟市場における償還削減へのエクスポージャーを軽減しています。

競争環境

市場は中程度の集中度を維持しており、Stryker、DePuy Synthes、Zimmer Biometが広範なカタログと販売ネットワークを通じて世界収益の約55%を共同で支配しています。Strykerの2024年のPangeaプレーティングシステム発売は可変角度オファリングを拡大し、複雑な外傷症例での早期採用を獲得しました。DePuy Synthesは電動工具エコシステムを活用して病院を統合ソリューションに囲い込み、Zimmer Biometは患者適合型計画ソフトウェアを頭蓋プレートとバンドルしてデジタルスティッキネスを付加しています。KLS MartinとMedartisは眼窩修復用マイクロプレートなどの専門ニッチで成功しており、外科医・教員との関係と迅速なカスタム製造に依存しています。

破壊的参入者は病院内3Dプリントラボを活用し、完成プレートではなく設計サービスとチタン粉末を販売しています。彼らは在庫コストを回避し、リードタイムで既存企業を下回り、学術センターに訴求しています。規制変更は両刃の剣であり、ISO 13485:2016への適合は参入コストを引き上げる一方、患者適合型デバイスの経路は一品物インプラントのエビデンスハードルを下げています。大手既存企業はM&Aを活用しており、Enovisが2025年1月にLimaCorporateを買収して欧州の頭蓋顔面ラインと付加製造能力へのアクセスを拡大したことがその証拠です。最近のFDA人員削減は510(k)審査時間を延長する可能性があり、複雑な照会に対応できる専任の規制担当チームを持つ企業に意図せず利益をもたらす可能性があります。

全体として、競争はスタンドアロンのプレートではなく、ハードウェア、ソフトウェア、サービスを含む完全なエコシステムの提供を軸に展開しています。手術室時間の短縮や二次手術の回避を実証できる企業は、コスト抑制圧力のもとでも価格設定の余地を獲得しています。

頭蓋顎顔面固定デバイス業界リーダー

Stryker Corporation

Johnson and Johnson

Acumed LLC

Zimmer Biomet Holdings Inc.

Medtronic Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Enovis Corporationがその再建外科ポートフォリオを拡大し欧州製造の深みを強化するためLimaCorporateの買収を完了しました。

- 2024年8月:StrykerがFDA認可後にPangeaプレーティングシステムを発売し、外傷アウトカム改善のための20種類の解剖学的プレートによる可変角度プレーティングを特徴としています。

- 2024年8月:Medtronicは新製品承認と新興地域での拡大を挙げ、神経科学セグメントで5.3%のオーガニック成長を報告しました。

- 2024年7月:FDAが18年ぶりに初の包括的な顎顔面システムガイダンス更新案を提案し、承認基準の近代化を目指しました。

- 2024年6月:Globus MedicalがNuVasiveとの合併後に60.6%の売上成長を報告し、2025年に頭蓋顎顔面のローンチを計画しています。

世界の頭蓋顎顔面固定デバイス市場レポートの調査範囲

レポートの調査範囲によれば、頭蓋顎顔面外科は頭蓋骨および顔面の障害のすべての側面に焦点を当てた整形外科の特殊分野です。手術は通常、頭蓋骨および顔面骨への重篤な損傷の治療のために実施されます。頭蓋顎顔面固定デバイス市場は、技術(頭蓋骨弁固定、CMF骨延長、顎関節置換、MFプレート・スクリュー固定、その他)、材料(金属、生体材料、セラミック)、用途(神経外科・耳鼻咽喉科、顎矯正・歯科手術、形成外科、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 頭蓋骨弁固定 |

| CMF骨延長 |

| 顎関節(TMJ)置換 |

| MFプレート・スクリュー固定 |

| 生体吸収性固定 |

| その他 |

| チタン・チタン合金 |

| ステンレス鋼 |

| 生体吸収性高分子(PLA、PGA、PDO) |

| 生体セラミック(ハイドロキシアパタイト、リン酸三カルシウム) |

| 患者適合型3Dプリント複合材料 |

| 神経外科・耳鼻咽喉科 |

| 顎矯正・歯科手術 |

| 形成・美容外科 |

| 小児頭蓋縫合早期癒合修復 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 頭蓋骨弁固定 | |

| CMF骨延長 | ||

| 顎関節(TMJ)置換 | ||

| MFプレート・スクリュー固定 | ||

| 生体吸収性固定 | ||

| その他 | ||

| 材料別 | チタン・チタン合金 | |

| ステンレス鋼 | ||

| 生体吸収性高分子(PLA、PGA、PDO) | ||

| 生体セラミック(ハイドロキシアパタイト、リン酸三カルシウム) | ||

| 患者適合型3Dプリント複合材料 | ||

| 用途別 | 神経外科・耳鼻咽喉科 | |

| 顎矯正・歯科手術 | ||

| 形成・美容外科 | ||

| 小児頭蓋縫合早期癒合修復 | ||

| その他 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの頭蓋顎顔面固定デバイスの予測収益はいくらですか?

市場は2031年までに26億9,000万米ドルを生み出すと予測されており、年平均成長率5.35%を反映しています。

最も急速に拡大している技術セグメントはどれですか?

CMF骨延長デバイスが2031年にかけて年平均成長率7.25%でリードしています。

生体吸収性高分子が普及している理由は何ですか?

ハードウェア除去手術を不要にし、特に小児手術において年平均成長率8.12%の成長を示しています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋は外傷センターの拡充と保険適用の拡大に支えられ、年平均成長率6.21%で進展しています。

2026年のFDA品質規制はサプライヤーにどのような影響を与えますか?

すべてのメーカーはISO 13485:2016を満たす必要があり、確立されたコンプライアンスシステムを持つ企業が優位となり、承認タイムラインが延長される可能性があります。

最終更新日: