アジア太平洋コワーキングオフィススペース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

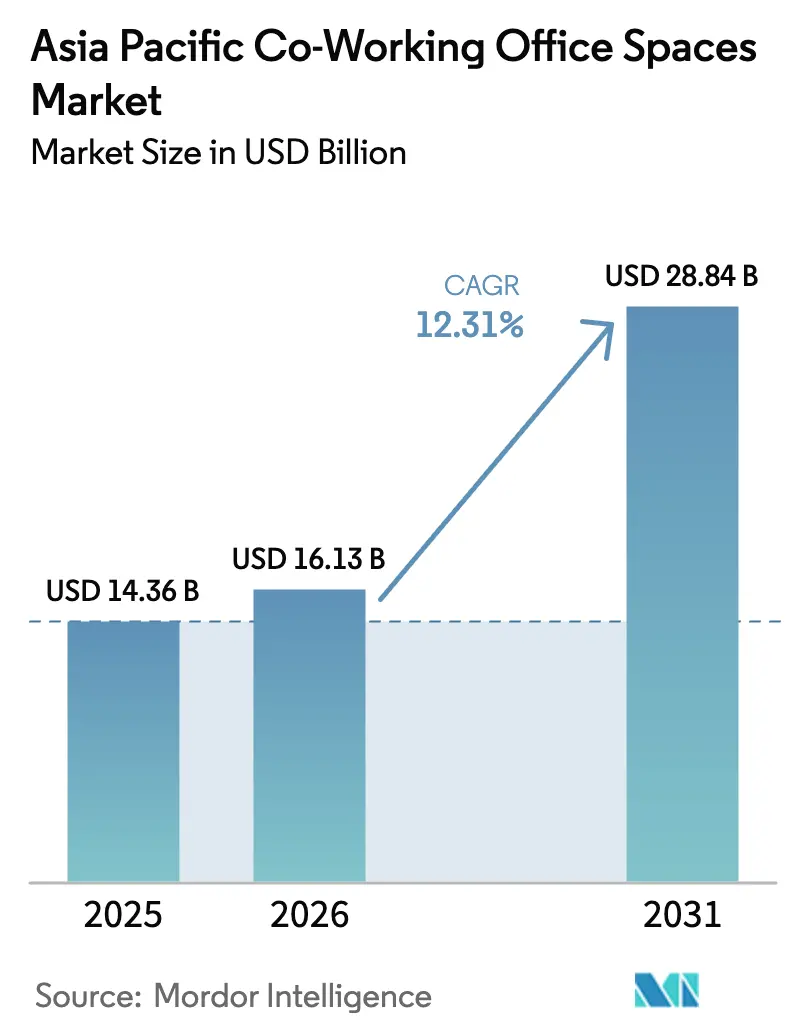

| 基準年の市場規模 (2025) | 14.36 十億米ドル |

| 市場規模 (2026) | 16.13 十億米ドル |

| 市場規模 (2031) | 28.84 十億米ドル |

| 成長率 (2026 - 2031) | 12.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コワーキングオフィススペース市場分析

アジア太平洋コワーキングオフィススペース市場規模は2026年に160億1,300万USDと推定され、2025年の143億6,000万USDから成長し、2031年には288億4,000万USDに達する見通しで、2026年から2031年にかけて12.31%のCAGRで成長します。この拡大は、ハイブリッドワーク慣行が企業全体で標準となるなか、従来型リースからフレキシブルワークスペースソリューションへの決定的な移行を示しています。継続的な都市化の進展、ベンチャーキャピタル資金の増加、および政府のイノベーションプログラムが需要を強化する一方、国際的なオペレーターはアセットライトなフランチャイズモデルを通じて迅速に規模を拡大しています。アクセスコントロールプラットフォームからワークスペースアナリティクスに至るテクノロジーの統合により、プロバイダーは稼働率を最適化し、エンタープライズグレードのサービスレベルを提供することが可能となっています。これらの力が相まって、アジア太平洋コワーキングオフィススペース市場は長期的な成長軌道に乗っています[1]アジア開発銀行、「アジア開発見通し2024」、adb.org。

レポートの主要ポイント

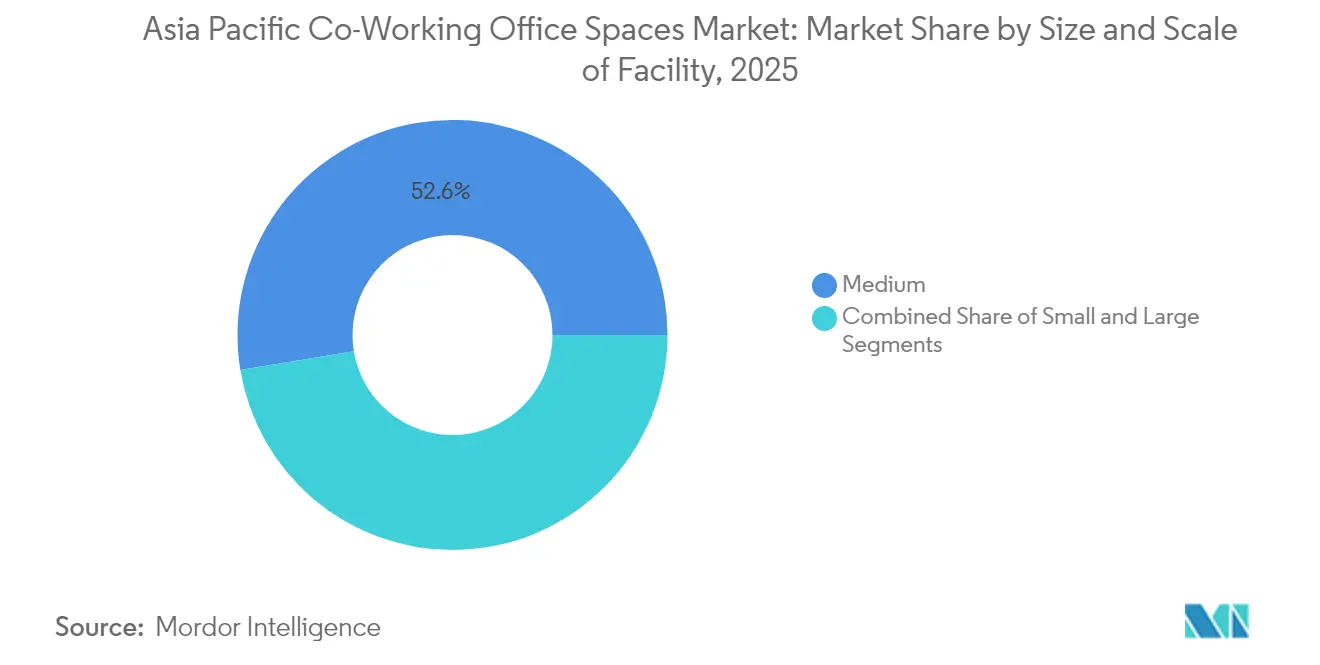

- 施設の規模・スケール別では、中規模センターが2025年のアジア太平洋コワーキングオフィススペース市場シェアの52.60%を占め、大規模センターは2031年にかけて13.02%のCAGRで拡大しています。

- セクター別では、情報技術が2025年の収益シェアの42.10%をリードし、2031年に向けて13.08%のCAGRで加速しています。

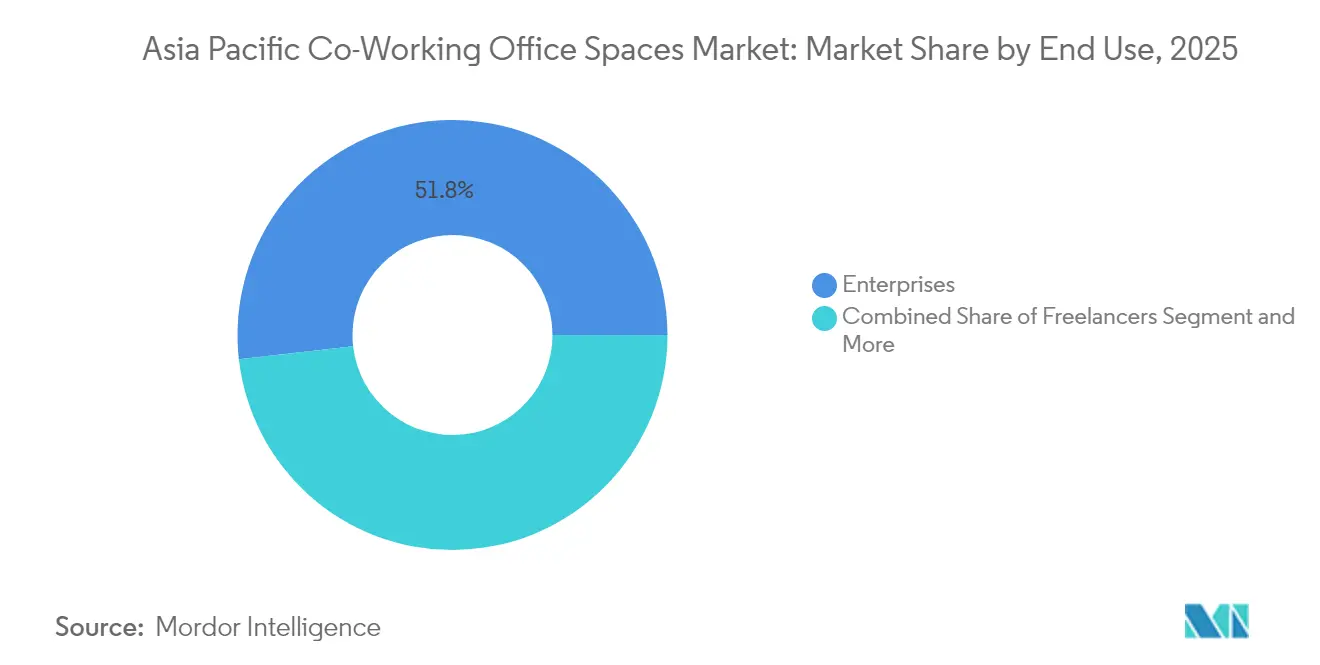

- エンドユース別では、企業が2025年のアジア太平洋コワーキングオフィススペース市場シェアの51.80%を占め、スタートアップは13.52%のCAGRで成長すると予測されています。

- 国別では、中国が2025年の収益の28.70%を占め、インドは2031年にかけて13.72%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コワーキングオフィススペース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国、インド、東南アジアにおける急速な都市化とスタートアップの成長が需要を促進 | 3.2% | 中国、インド、東南アジアのコア市場 | 中期(2〜4年) |

| 企業および多国籍企業全体でのハイブリッドワークモデルの広範な採用 | 2.8% | アジア太平洋先進市場に集中するグローバル市場 | 短期(2年以内) |

| 国際的および地域的なコワーキングオペレーターがアジア太平洋諸都市で積極的に拡大 | 2.1% | アジア太平洋コア市場、二次都市へのスピルオーバー | 中期(2〜4年) |

| コワーキングエコシステムを支援する政府のイノベーションプログラムおよびテックパーク | 1.9% | シンガポール、マレーシア、フィリピンで早期効果が見られる国家プログラム | 長期(4年以上) |

| フレキシブル・スケーラブル・コミュニティ主導型ワークスペースへのテナント需要の増大 | 1.7% | アジア太平洋ティア1都市で特に強いグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とスタートアップの成長

急速な都市化とスタートアップの成長は、アジア太平洋地域におけるフレキシブルオフィススペースへの需要を再形成しています。起業家は中国、インド、東南アジアの急成長する大都市圏に引き寄せられ、アジャイルな不動産ソリューションを求めています。インドネシアの「1000デジタルスタートアップ」やマレーシアのデジタルハブ制度などの国家イニシアティブは、税制優遇、ブロードバンド補助金、メンタリングを提供し、初期段階の企業をプロフェッショナルに管理されたスペースへと誘導しています。オペレーターは、予測困難な人員規模の拡大を前にフレキシブルな条件を求めるシード資金調達済みテナントの安定した流入から恩恵を受けています。ティア1および新興ティア2都市におけるこれらのハブの集中は、稼働率を高めるだけでなく、長期的な需要の可視性を強固にしています。ベンチャーエコシステムの成熟とともに、アジア太平洋コワーキングオフィススペース市場は堅固な需要エンジンによって支えられています[2]情報通信メディア発展局、「デジタル接続ブループリント2024」、imda.gov.sg。

ハイブリッドワークモデルの採用

ハイブリッドワークモデルは職場のダイナミクスを変革し、柔軟性と業務効率を融合させています。企業方針はオフィス出勤と在宅勤務の両方を組み合わせる形で進化しており、専用デスク比率の低下とコラボレーションスペースの増加をもたらしています。CBRE による2024年の調査によると、地域内の企業の60%が安定した出席状況を報告しており、ピーク時の稼働率は80%を超えています。これはハイブリッドモデルの運用上の成熟度を示しています。フレキシブルスペースは、バランスシートに負担をかけることなく迅速なキャパシティ調整を可能にします。その結果、オフィス利用者はポートフォリオのより大きな割合をサードパーティワークスペースに割り当てるようになっています。変化する利用パターンに対応するため、プロバイダーはレイアウトを調整し、ホットデスク、ミーティングポッド、イベントラウンジを導入しています。その結果、従業員一人当たりの占有面積は縮小しつつあるものの、ハイブリッドワークスペースに対する基本需要は堅調に推移しています。

オペレーターネットワークの拡大

アジア太平洋地域のコワーキングオフィススペース市場は、オペレーターネットワークの拡大に牽引されて著しい成長を遂げています。グローバルブランドは、マネジメントコントラクトおよびフランチャイズを通じて主要都市および二次都市への戦略的なプレゼンス拡大を進めています。このアプローチは資本リスクを軽減するだけでなく、メンバーへのアクセシビリティを高めます。2023年だけでも、IWGはアジア太平洋全域で867拠点を追加するという重要な動きを見せました。一方、The Executive Centreは2019年以降、堅固な90%の稼働率を維持しながら、そのネットワークを60%という目覚ましい規模で拡大しています。こうした広範なカバレッジはクロスシティパスを促進し、多国籍企業のモバイルプロフェッショナルやチームを引き寄せています。さらに、このスケールは購買力を高め、より良い内装資材とデジタルプラットフォームの調達を可能にします。その結果、マージンが改善し、アジア太平洋コワーキングオフィススペース市場における競争上の優位性が強固になります。

政府のイノベーションプログラム

東南アジアの政府はデジタル経済の成長を促進するための革新的なプログラムを活用しています。その可能性を認識した東南アジア諸国は、フレキシブルワークハブをテックパークの設計図に組み込み、デジタル経済の雇用創出を推進する上で不可欠なものとして位置づけています。シンガポールの情報通信メディア発展局、マレーシアのデジタルエコノミーコーポレーション、フィリピンの国家開発公社は、資金援助を受けたアクセラレーター内にコワーキングノードを組み込み、安定したアンカー需要を確保しています。これらの公的プログラムは、長期リースを通じて収益ストリームを安定させるだけでなく、オペレーターにとってより有利なファイナンスの道を開きます。さらに、規制上の保証をこれらのイニシアティブとセットにすることで、市場参入リスクを大幅に軽減し、供給拡大をさらに促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国やインドなどの成熟市場における供給過剰が価格圧力を生み出している | -2.3% | 中国、インド、成熟したティア1都市 | 短期(2年以内) |

| 多様なアジア太平洋の法域にまたがる規制・コンプライアンスの課題 | -1.8% | アジア太平洋コア市場、特に中国、インド、東南アジアで複雑 | 中期(2〜4年) |

| プレミアムロケーションにおける高い内装コストと運営コストがオペレーターの収益性に影響 | -1.4% | シンガポール、東京、香港、シドニーのプレミアムロケーション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟都市における供給過剰

成熟都市におけるオフィススペースの供給過剰は、フレキシブルスペース市場に重大な課題をもたらしています。北京、上海、ベンガルール、ムンバイなどの都市では、従来型オフィスの竣工急増が吸収率を上回っています。この不均衡はフレキシブルスペース市場の利回りに圧力をかけています。長期リースに縛られたプロバイダーは、ランドロードが表示賃料に割引を提供し、法人テナントが再交渉を求めるなかで苦境に立たされています。その結果、慎重な拡大姿勢と、アセットライトなマネジメント契約への重点強化が顕著に見られます。しかし、経営難に陥った競合他社との統合を図ることができるオペレーターは、有利な条件を確保しながら市場プレゼンスを強化できる立場にあり、短期的な成長が鈍化するとしても恩恵を受ける可能性があります。

規制コンプライアンスの複雑性

規制コンプライアンスは、アジア太平洋地域で事業を展開する企業にとって引き続き重要な考慮事項です。アジア太平洋(APAC)地域全体において、労働法規、税制、データプライバシー規制は大きく異なり、多国間展開を困難にしています。2024年のインドネシアにおける新たな金融テクノロジー規制と、シンガポールにおける職場安全指令の改定により、ワークスペースプロバイダーは内部統制の見直しを迫られ、管理費用の増加につながっています。専任の法務チームを持たない企業はペナルティや評判低下のリスクに直面し、国境を越えた拡大を躊躇する可能性があります。一方、強固なガバナンス体制を備えた大規模なネットワークは、コンプライアンスの専門知識を競争上の優位性として活用し、課題を機会に変えることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施設の規模・スケール別:エンタープライズグレードの成長加速

3万平方フィート以上の大規模施設は2026年以降13.02%のCAGRを記録しており、中規模センターがアジア太平洋コワーキングオフィススペース市場の2025年収益の52.60%を占めているにもかかわらず、その勢いは際立っています。企業はプライベートゾーン、高度なサイバーセキュリティ、企業ネットワークとのシームレスな統合を提供するこれらの広大なサイトを好んでいます。プロバイダーは規模を活かして高収益を見込めるプレミアムミーティングスイートやオンサイトデータルームを導入しています。中規模センターが依然として主流を占めるのは、成長段階の企業やプロジェクトチームがコストと柔軟性のバランスを重視するためです。需要の増加によりフットプリントの構成が変化し、オペレーターはクライアントの規模と立地に対応するマルチフォーマットのポートフォリオを維持することが求められています。

テクノロジーはあらゆる規模にわたるスペースプランニングを再定義しています。竹中工務店のGISTAシステムは生体認証フィードバックと稼働センサーを組み合わせ、管理者がリアルタイムでHVAC設定とデスク割り当てを最適化することを可能にしています。このようなアナリティクスはスタッフの健康増進とエネルギー効率を高め、競合他社との差別化を鮮明にします。予測期間にわたって、より多くの多国籍企業が単一テナントリースからマネージドスペースソリューションに移行するにつれ、大規模フォーマット資産におけるアジア太平洋コワーキングオフィススペース市場規模は着実に拡大すると見込まれています。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

セクター別:ITがデュアルリーダーシップを掌握

情報技術テナントが2025年の床面積の42.10%を占め、最速の13.08%CAGRを牽引し続けるでしょう。ソフトウェア開発者、クラウドサービスインテグレーター、AIラボはコワーキングハブが容易に提供する高スペックの接続性と24時間365日のアクセスを重視しています。オペレーターはこれらの需要に応えるため、プライベートVLAN、冗長ファイバーペア、メーカースペースなどのパッケージをカスタマイズしています。金融サービス業のプレーヤーも、厳格なサイバーセキュリティプロトコルのもとで製品開発スプリントを加速するため、アジャイルなチームをフレキシブルスペースに置いています。専門サービスコンサルタント会社もトップ層を形成し、クライアントワークショップのためにオンデマンドルームを活用しています。

ジェネレーティブAIの普及―Deloitteによるとアジア太平洋地域の従業員の60%以上が利用―は、セキュアでコラボレーションに適した環境への需要を高めています。GPUクラスターと没入型スクリーンを設置したプロバイダーは、ターンキーイノベーションラボを求めるテックテナントを惹きつけています。その結果、IT企業に割り当てられたアジア太平洋コワーキングオフィススペース市場規模はリードを拡大する方向にあり、オペレーター収益に対するセクターの構造的な重要性を強化しています。

エンドユース別:スタートアップのスピードとエンタープライズの深み

企業が2025年の請求額の51.80%を占め、複数年契約を通じて予測可能なキャッシュフローを支えています。しかし、スタートアップおよび初期段階のベンチャーは政府アクセラレーターと過去最高のベンチャーキャピタル流入に牽引されて13.52%のCAGRを記録しています。オペレーターはデイパスからグロースパッケージスイートまで階層型メンバーシッププランをキュレートし、創業者のスケーリングジャーニーに沿ったインキュベーションイベントを開催しています。フリーランサーとデジタルノマドは、フィットネス、カフェ、コミュニティプログラムを備えたライフスタイル志向のハブを中心に安定した日中稼働率をもたらしています。

ポートフォリオ構成のバランスを図ることはプロバイダーを景気循環の影響から守ります。企業の人員削減はスタートアップの拡大によって相殺できます。Smartworksの1,200万USDの資金調達は、モジュール型キャンパスとテクノロジー対応サービスで両セグメントをまたがるオペレーターへの投資家の関心を示す好例です。したがって、アジア太平洋コワーキングオフィススペース市場におけるスタートアップのシェアは上昇すると予想されますが、法人は見通し期間を通じて主要な収益源であり続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

2025年、中国は市場収益の28.70%を占め、その強固な経済基盤と広範なオペレーターネットワークを反映しています。新規オフィス供給の竣工が吸収サイクルを延長しているものの、深圳の前海自由貿易区などの政策主導のイノベーションクラスターは引き続き需要を支えています。オペレーターは穏健な賃料と政府補助金を理由に郊外のサイエンスパークへの注力を強めています。一方、2031年に向けて13.72%のCAGRが予測されるインドは、地域の主要成長ドライバーとして位置付けられています。ITオフショアリングの拡大、豊富な人材プール、スマートシティミッションなどの要因が、ベンガルール、ハイデラバード、グルガオンといった都市でのマネージドワークスペース採用を加速しています。ナイトフランクは、2034年までに建設済み商業用ストックが3倍になると予測しており、オペレーターの拡大計画と整合しています。

日本、韓国、オーストラリアは、高い市場浸透率が安定的だが緩やかな成長を確保する安定したグループを形成しています。日本では、コリビングとコワーキングを統合するDID-GLOBALイニシアティブが、複合ライフスタイルを求める同国の360万人の外国人居住者を引き寄せています。韓国のソウルデジタル財団は5G対応スマートオフィスの整備を推進し、インフラを強化しています。

オーストラリアでは、ランディングパッズプログラムがスケールアップ企業をメルボルンやシドニーなどの主要ハブに誘導し、プレミアムセグメントの需要を維持しています。新興ASEAN地域では、インドネシア、ベトナム、フィリピンなどの国々が若年人口の増加とブロードバンドアクセスの改善に牽引されて大きな機会を提供しています。プロバイダーはこれらの市場で断片的な規制という課題に直面しているものの、先行者優位と有利なリース条件の恩恵を受けており、アジア太平洋コワーキングオフィススペース市場において地域的に多様化した戦略の重要性が浮き彫りになっています。

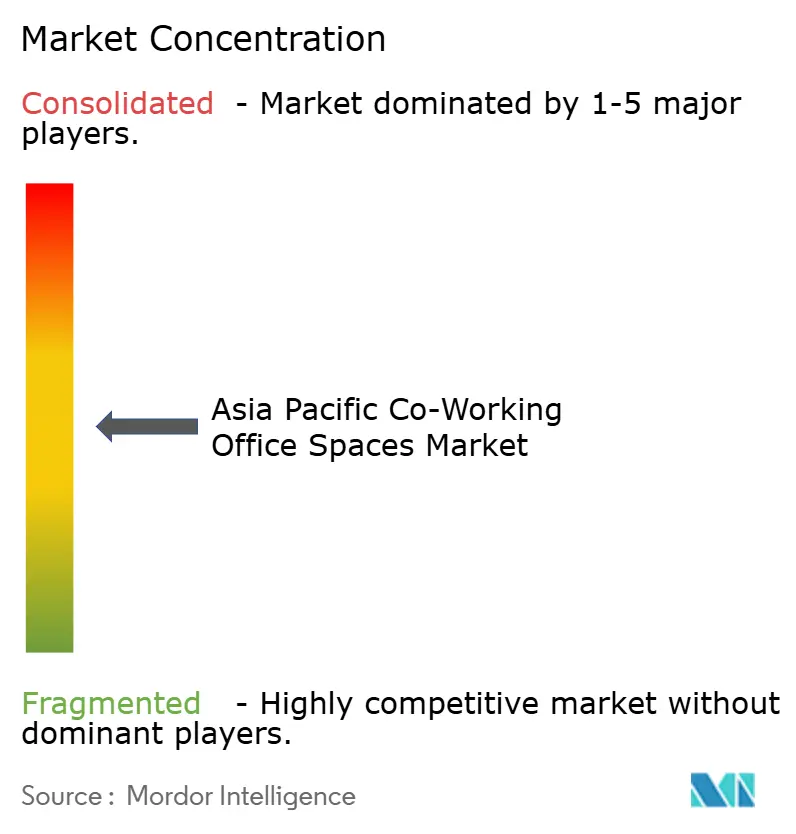

競争環境

アジア太平洋コワーキングオフィススペース市場は、中程度の競争特性を示しています。IWGの2023年収益33億USDは、資本支出を削減する広範なネットワークとフランチャイズモデルの恩恵を示しています。The Executive Centreは、高品質な内装とコンシェルジュスタイルのサービスを組み合わせることで、プレミアムセグメントで堅固な90%の稼働率を維持しています。インドのSmartworksなどのローカルリーダーは、シティクラスターモデルを活用して主要大都市圏での集中的なプレゼンスを構築し、ブランド認知度と業務効率を高めています。

戦略的イニシアティブはますますテクノロジーとパートナーシップに焦点を当てています。IWGとYOOのコラボレーションは、ホスピタリティにインスパイアされた美学とプロフェッショナルインフラを組み合わせたデザイン重視の「クラブ」ワークプレイスを導入し、体験型ワークスペースへの高まる需要に応えています。三菱地所によるRegus Japanの不動産プラットフォームへの統合は、ランドロードが安定した稼働パイプラインを確保する方法を示しています。さらに、オペレーターは政府機関とのパートナーシップを通じてイノベーションハブプロジェクトにアンカーし、公的目標との整合と長期リースの確保を図っています。予測期間において、アジア太平洋コワーキングオフィススペース市場では規模の経済の追求と規制コンプライアンス対応を目的とした合併・ジョイントベンチャーが増加すると予想されます。

テクノロジーは競争優位性の獲得において重要な役割を果たしています。センサーネットワーク、AI駆動のスケジューリング、モバイルアクセスなどのツールはユーザー体験を向上させ、スタッフ配置レベルを最適化します。アーリーアダプターはダイナミックプライシングと予防保全のためにデータインサイトを活用し、収益性を高めています。メンタープログラム、セクター特化型アクセラレーター、ソーシャルイベントを通じてコミュニティ形成を重視するプロバイダーは、賃貸市場が不安定な時期でもクライアント保持率を強化し、チャーンを低減しています。これらのトレンドは、市場でのリーダーシップが規模、テクノロジー能力、エコシステムパートナーシップにかかっていることを示しています。

アジア太平洋コワーキングオフィススペース産業のリーダー企業

IWG (Regus, Spaces)

WeWork

The Executive Centre (TEC)

JustCo

Awfis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:フィリピンの国家開発公社は、フィリピンイノベーションハブを拡大し、国内10地域およびシンガポール、クアラルンプール、香港、ドバイ、ロンドンなどのグローバル都市にオフィスを開設する計画を発表しました。新拠点はスタートアップMSMEにインキュベーションおよびアクセラレーションプログラムへの現地アクセスを提供します。

- 2025年4月:日本を拠点とするDID-GLOBALはThe DECKと提携し、フル家具付き賃貸と24時間コワーキングアクセスを融合させたコンセプトを展開しました。このコンセプトは同国の360万人の外国人居住者やデジタルノマドを対象としています。

- 2025年3月:デザイン会社YOOはフレキシブルスペースの大手IWGと提携し、ブティックインテリアとオンデマンドオフィスサービスを組み合わせたクラブスタイルのワークプレイスをアジア主要市場に展開することになりました。

- 2024年6月:インドのオペレーターSmartworksは、Ananta Capitalおよび45社の他の投資家が主導するラウンドで1,200万USDを調達し、600社以上の法人クライアントにすでにサービスを提供している800万平方フィートのフットプリントの構築に充当します。

アジア太平洋コワーキングオフィススペース市場レポートの調査範囲

コワーキングとは、異なる企業の人々がオフィススペースを共有する形態です。機器の利用を合理化することで、コストを削減するだけでなく、すべての利用者のアクセシビリティを向上させます。本レポートはアジア太平洋コワーキングオフィススペース市場の包括的な分析を提供し、概要、セグメント別市場規模推定、新興トレンド、および市場ダイナミクスを詳述しています。

アジア太平洋コワーキングオフィススペース市場は、エンドユーザー別(情報技術(ITおよびITES)、BFSI(銀行・金融サービス・保険)、ビジネスコンサルティングおよび専門サービス、その他サービス(小売、ライフサイエンス、エネルギー、法律サービス))、ユーザー別(フリーランサー、企業、スタートアップおよびその他)、地域別(中国、インド、日本、韓国、オーストラリア、その他のアジア太平洋)にセグメント化されています。本レポートは上記すべてのセグメントについてアジア太平洋コワーキングオフィススペースの市場規模および予測をドル(USD)で提供しています。

| 小規模 |

| 中規模 |

| 大規模 |

| 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) |

| ビジネスコンサルティングおよび専門サービス |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) |

| フリーランサー |

| 企業 |

| スタートアップおよびその他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| その他のアジア太平洋 |

| 施設の規模・スケール別 | 小規模 |

| 中規模 | |

| 大規模 | |

| セクター別 | 情報技術(ITおよびITES) |

| BFSI(銀行・金融サービス・保険) | |

| ビジネスコンサルティングおよび専門サービス | |

| その他サービス(小売、ライフサイエンス、エネルギー、法律サービス) | |

| エンドユース別 | フリーランサー |

| 企業 | |

| スタートアップおよびその他 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

アジア太平洋コワーキングオフィススペース市場の2026年の規模はどのくらいですか?

総額は160億1,300万USDで、2031年までに288億4,000万USDに達する見込みです。

アジア太平洋のフレキシブルワークスペースの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて12.31%のCAGRで拡大すると予測されています。

アジア太平洋においてコワーキングが最も急速に成長している国はどこですか?

インドは2031年に向けて年率13.72%で成長すると予測されており、地域の他国を上回っています。

地域で最もコワーキングスペースを占有しているセクターはどこですか?

情報技術企業が現在の需要の42.10%を占め、最も急成長しているユーザーグループであり続けています。

最も急速に拡大している施設規模フォーマットはどれですか?

企業がマネージドフレキシブルソリューションに移行するなか、3万平方フィート以上のエンタープライズグレードの大規模センターが13.02%のCAGRを記録しています。

地域の主要オペレーターはどこですか?

IWG、The Executive Centre、およびSmartworksなどの地域スペシャリストが主要プレーヤーとして市場を牽引しており、合わせて占有在庫の60%をわずかに超えるシェアを保有しています。

最終更新日: