米国アルファルファ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.01 十億米ドル |

| 市場規模 (2026) | 14.45 十億米ドル |

| 市場規模 (2031) | 16.91 十億米ドル |

| 成長率 (2026 - 2031) | 3.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市場分析

米国アルファルファ市場は2025年に140.1 ビリオン 米ドルと評価され、2026年の144.5 ビリオン 米ドルから2031年には169.1 ビリオン 米ドルへと、2026年から2031年の予測期間中に3.2%のCAGRで成長すると推定されています。乳牛および肉牛の飼養システムに牽引された国内畜産需要は、輸出環境が不均一なままであっても、米国アルファルファ市場に安定した需要基盤を引き続き提供しています[1]出典:USDA経済調査局、「家畜・酪農・家禽見通し:2025年8月」、ers.usda.gov。米国農務省(USDA)農業統計局の価格データによると、アルファルファは2025年においても米国で4番目に価値の高い畑作物であり続け、農場出荷価格は約85 ビリオン 米ドル、平均価格はメートルトン当たり約171米ドルでした。これらの数値は、灌漑が行われている西部諸州における供給投資を維持し、非灌漑の東部地帯の拡大を支えています。輸出圧力、単位当たり利益率の低下、および西部諸州における水資源の制約が、米国アルファルファ市場をより大規模で資本力のある事業者へと向かわせています。これらの圧力はまた、国内の馬用および特殊栄養需要により適合した、ペレット、キューブ、その他の高付加価値フォーマットへの製品ミックスの転換を促しています。

主なレポートの要点

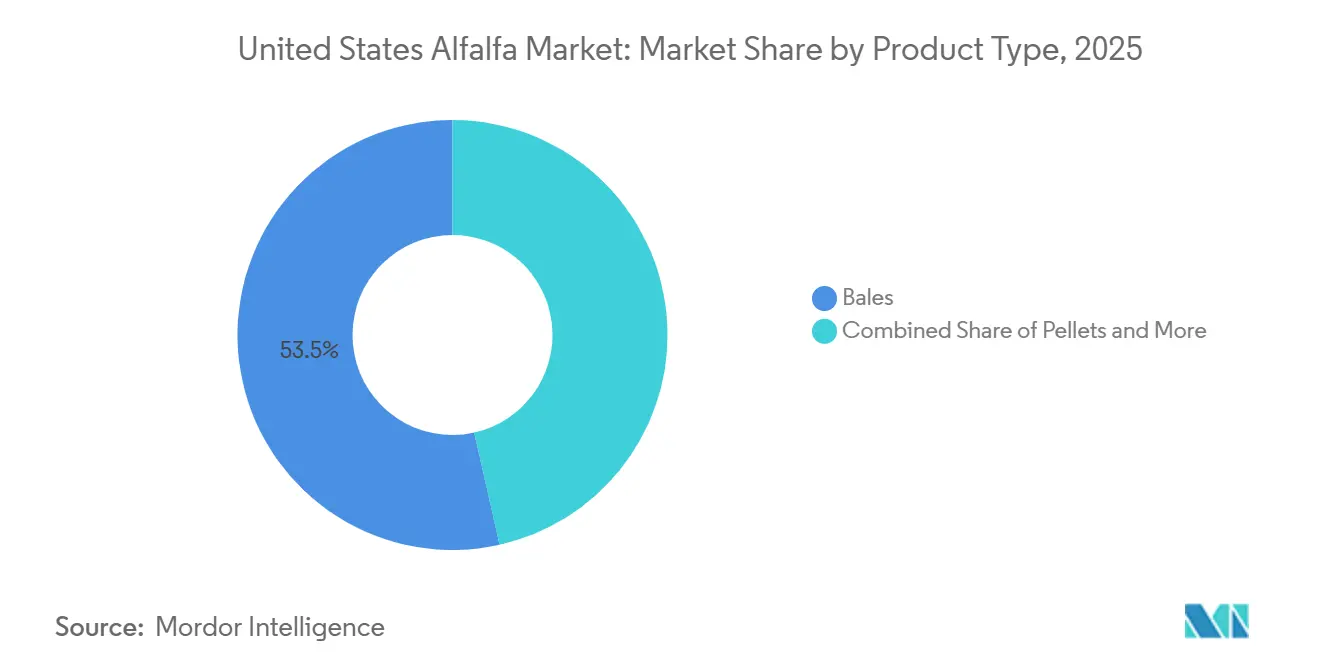

- 製品タイプ別では、梱包が2025年に市場シェアの53.5%を占め、米国アルファルファ市場で最大のセグメントとなっており、一方ペレットは最も成長が速いセグメントであり、2026年から2031年にかけて3.0%のCAGRで拡大すると予測されています。

- 用途別では、乳牛飼料が2025年に市場シェアの80.4%を占め最大のセグメントとなっており、一方馬用飼料は最も成長が速いセグメントであり、2026年から2031年にかけて4.6%CAGRで拡大すると予測されています。

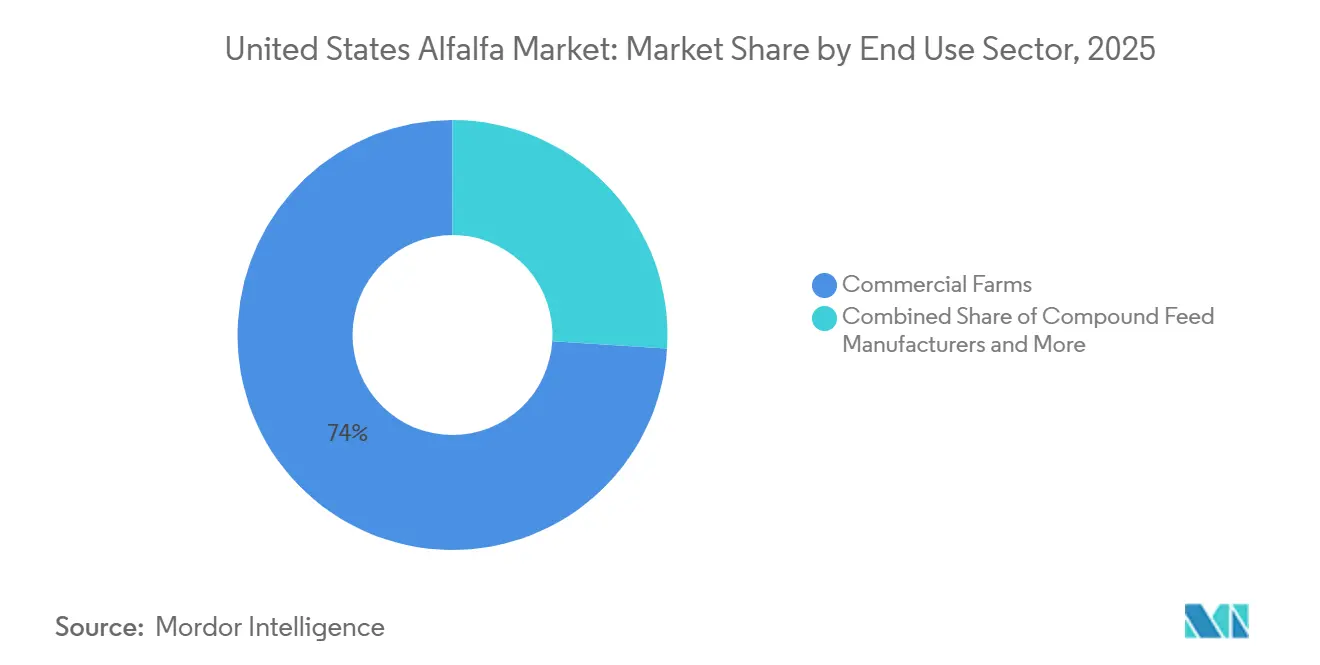

- 最終用途セクター別では、商業農場が2025年に市場規模の74.0%を占め米国アルファルファ市場で最大のセグメントとなっており、一方ペットフードおよび特殊栄養は最も成長が速いセグメントであり、2026年から2031年にかけて9.0%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国アルファルファ市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高収量西部回廊における灌漑アルファルファ作付面積の拡大 | +0.7% | 米国、特にカリフォルニア州、アイダホ州、ワシントン州、アリゾナ州、ネバダ州に集中 | 中期(2〜4年) |

| アジア太平洋および中東の飼料バイヤーからの輸出需要 | +0.8% | 米国輸出業者、中国、日本、韓国、サウジアラビア、アラブ首長国連邦(UAE)からの需要 | 短期(2年以内) |

| 水資源が制約された農地における高利益率牧草作物へのシフト | +0.5% | 米国、特に南西部および太平洋西岸 | 長期(4年以上) |

| 高タンパク乳牛・肉牛飼料への需要増加 | +0.6% | 米国、特に上部中西部および西部酪農州に集中 | 中期(2〜4年) |

| 認定種子、耐熱性品種、および精密灌漑の採用 | +0.5% | 米国、カリフォルニア州およびアイダホ州での早期採用 | 長期(4年以上) |

| 輪作システムにおけるアルファルファの土壌健全性への貢献 | +0.3% | 米国、主に中西部および南東部穀物地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および中東の飼料バイヤーからの輸出需要

市場は、2025年の中国の購買力低下にもかかわらず、東アジアおよびアラビア湾岸の酪農システムにおける構造的な輸入依存から引き続き恩恵を受けています。サウジアラビアとアラブ首長国連邦(UAE)は、水不足と食料安全保障政策が国内生産を制限しているため、輸入牧草に依存しており、米国輸出業者にとってオフショア需要が引き続き重要です[2]出典:米国農務省、「中国北部におけるアルファルファ需要 - 市場トレンド、課題および見通し」、apps.fas.usda.go。2025年、日本は米国産アルファルファを329,559メートルトン輸入し、韓国は210,746メートルトン、サウジアラビアは277,987メートルトンを輸入し、中国が購買を減らす中で幅広い代替需要基盤を形成しています。中国からの転換は、全体的な輸出需要を減少させるのではなく、貿易関係を再編しており、米国アルファルファ市場が既存バイヤーと結びついたプレミアムサプライチェーンにおける価値を維持するのに役立っています。カリフォルニア州とワシントン州に確立された輸出インフラを持つ生産者は、国内スポット市場のみに対応する事業者よりも、この転換された需要を取り込む上で有利な立場にあります。

高タンパク乳牛・肉牛飼料への需要増加

米国アルファルファ市場は、アルファルファが高性能飼料において代替が困難であることから、乳牛および肉牛の飼養システムから引き続き強みを得ています。米国農務省経済調査局(USDA ERS)は、2025年の乳牛頭数を945万頭、1頭当たりの年間乳量を24,255ポンド(11,001.8キログラム)と予測しており、栄養密度の高い牧草への継続的な需要を支えています[3]出典:USDA経済調査局、「家畜・酪農・家禽見通し:2025年8月」、ers.usda.gov。Purina Millsが2025年に実施した肉牛・乳牛交雑育種に関する研究では、2024年にこのような交雑育種が5%減少したことが示され、群管理者が搾乳効率と後継雌牛により注力するよう促しており、いずれも高仕様の飼料投入を優先します。全米動物栄養研究協会(NANRA)は2025年に、添加飼料成分の60%以上が乳牛および肉牛の飼料に使用されたと報告し、飼料需要が集中している場所を確認しました。これにより、米国アルファルファ市場は、飼料レベルで繊維消化性とタンパク質密度が重要な大規模畜産システムと密接に結びついています。

認定種子、耐熱性品種、および精密灌漑の採用

水資源の制約に直面する生産者がより少ない資源で収量を維持しようとする中、技術採用が米国アルファルファ市場の長期的な支援要因として浮上しています。2024年に「Crops and Soils」誌に掲載された、水効率的かつ気候変動に強いアルァルファ生産のための精密灌漑技術に関する研究では、完全灌漑比25%減の不足灌漑が複数の西部試験地において同等の収量を維持しながら、牧草の栄養価も向上させたことが明らかになりました。同研究では、低位置スプリンクラーシステムが様々な環境においてモバイルドリップ灌漑を上回ったことも示されており、機器の選択が灌漑量とは独立した重要な生産性要因であることを示しています。これらの進展は、米国アルファルファ市場においてより強靭な生産基盤を支えており、事業者は改良された種子品種、灌漑システム、および圃場管理手法に投資することができます。

高収量西部回廊における灌漑アルファルファ作付面積の拡大

米国アルファルファ市場は、灌漑アクセス、規模、および輸出リンクの恩恵を受ける高生産性西部回廊に引き続き大きく依存しています。米国農務省の2025年作物生産サマリーによると、総収穫面積は2025年に1,470万エーカーに達し、2024年の1,460万エーカーから増加しました。アイオワ州とウィスコンシン州では記録的な収量が報告されており、生産性向上が従来の西部中核地域を超えて広がっていることを示しています。アイダホ州のマジックバレー、カリフォルニア州のインペリアルバレーおよびサンホアキンバレー、ワシントン州のコロンビア盆地では、利益率の圧力が大規模事業者に対し、小規模生産者が手放した農地を統合するよう促しています。水効率の高い西部農地への継続的な投資は、資源条件が厳しくなっているにもかかわらず、米国アルファルファ市場がこれらの回廊に集中し続けている理由を説明しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 干ばつに悩む生産州における水配分の制限 | -0.9% | 米国、特にカリフォルニア州、アリゾナ州、ネバダ州、およびコロラド川流域諸州 | 短期(2年以内) |

| 高い揚水・乾燥・梱包コスト | -0.7% | 米国、特にエネルギー集約型の灌漑西部諸州で深刻 | 中期(2〜4年) |

| 長距離輸出チェーンにおける輸送・取扱損失 | -0.6% | 米国のカリフォルニア州、ワシントン州、オレゴン州の輸出志向生産者 | 中期(2〜4年) |

| 熱、粉塵、および不安定な保管による品質低下 | -0.5% | 米国、特に温・乾燥した南西部諸州でリスクが高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

干ばつに悩む生産州における水配分の制限

西部の生産は干ばつに悩む流域および規制された地下水システムと密接に結びついているため、水へのアクセスは米国アルファルファ市場における最も重大な構造的制約であり続けています。アリゾナ州のコロラド川水の農業配分は2023年と2024年の両年に完全に停止され、影響を受けた農業地域では2022年から2024年の間に中央アリゾナのアルファルファ栽培が48%減少しました。2024年12月、アリゾナ州司法長官はラパス郡における地下水採取をめぐってAlmarai子会社のFondomonte LLCに対して訴訟を提起し、規制当局の関心が一般的な水政策を超えて直接的な執行へと移行していることを示しました。規制が厳しくなるにつれ、コンプライアンス、水利権、および法的リスクをより効果的に管理できる大規模事業者が、米国アルファルファ市場において小規模農場に対して優位性を獲得する可能性が高いです。

高い揚水・乾燥・梱包コスト

需要が安定している場所でも、コストインフレが市場全体の益を制限しています。全米農業局連合会(AFBF)は2026年に、主要生産州における水、肥料、労働力、燃料、機械のインプットコストが2020年以降20%から35%上昇したと報告しました。平均完全経済生産コストは2025年にメートルトン当たり229米ドルに達した一方、平均農場出荷価格はメートルトン当たり171米ドルであり、メートルトン当たり58米ドルの差と約29 ビリオン 米ドルの市場損失が生じています。農場価格は2021年から2022年のピーク時のメートルトン当たり288米ドルから2024年11月にはメートルトン当たり164米ドルへと43%下落しており、2025年の回復はほとんどの事業者にとってまだ損益分岐点の経済性を回復していません。これにより、米国アルファルファ市場はより長期間にわたって利益率の圧力を吸収できる、より大規模で機械化された農場へと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:輸出対応および特殊フォーマットでペレットが存在感を高める

梱包は2025年に米国アルファルファ市場シェアの53.5%を占め、大規模な乳牛・肉牛事業への深い統合により、収益ベースで主要製品タイプとしての地位を維持しています。キューブは、低粉塵レベルと管理された摂取量が優先される馬用および特殊小動物需要に引き続き対応しています。圧縮フォーマットは、バラ積み輸送よりも長距離取扱いとコンテナ物流に適しているため、輸出志向のサプライチェーンにとって引き続き重要です。これにより、コモディティ梱包が数量基盤を維持しながら、ペレットおよび関連加工フォーマットが価値成長のより大きなシェアを獲得する市場構造が生まれています。

ペレットは米国アルファルファ市場で最も成長が速い製品タイプであり、このセグメントは2026年から2031年にかけて3.0%のCAGRで成長すると予測されています。ペレットは商業的な馬用飼料、特殊動物栄養、および一貫した密度、取扱いの容易さ、保管リスクの低さを重視する輸出チャネルに適しているため、需要が増加しています。精密給餌への広範なシフトも、バラコモディティの変動よりも繰り返し可能な飼料性能を求めるバイヤーにとって、標準化された製品フォーマットをより魅力的にしています。

用途別:乳牛飼料が支配的、馬用飼料が最速成長を記録

乳牛飼料は2025年に米国アルファルファ市場シェアの80.4%を占め、需要における酪農の中心的役割を反映しています。高収量の群れでは、アルファルファは飼料乾物の18%から22%を占め、この役割は2025年に報告された945万頭の乳牛と密接に結びついています。肉牛飼料は2番目に大きな用途であり、牛の供給が逼迫する中で濃厚飼料中心の飼料を補完するためのアルファルファの継続的な使用によって支えられています。家禽飼料はアルファルファを主に栄養および色素補給として使用しており、米国アルファルファ市場において比較的小さく安定した部分を占めています。

馬用料は2026年から2031年にかけて4.6%のCAGRで拡大すると予測されており、米国アルファルファ市場で最も成長が速い用途となっています。2025年6月、Standlee Premium Products LLCとTriple Crown Nutritionは、Standleeのアルファルファベースの牧草と特殊な栄養処方を組み合わせた6製品のプレミアム馬用レンジ「ダイヤモンドライン」を発売しました。この発売は、飼料の一貫性が重要な管理された乗馬施設や組織的なスポーツ環境において、追跡可能な高仕様牧草への需要の高まりを反映しています。小型反芻動物およびラクダ科動物の飼料は引き続き関連するニッチな用途であり、その成長はバリューチェーン全体における水分管理、粉塵低減、および検査の広範な品質向上を支えています。

最終用途セクター別:ペットフードおよび特殊栄養が高成長チャネルとして台頭

商業農場は2025年に米国アルファルファ市場の74.0%のシェアを保有しており、その調達規模、統合された物流、および長期的な生産者との関係を反映しています。その地位は、コスト変動を吸収し複数の州にわたって供給を確保する能力によってさらに支えられており、これは小規模バイヤーが一貫して再現できないものです。配合飼料メーカーは別の重要な組織的バイヤーセグメントを代表しており、全体的な畜産生産量に連動したバランスの取れた飼料製品向けのミールおよび乾燥ペレットを購入しています。家庭用および趣味の動物飼育者はより小さいが成長しているチャネルを形成しており、20キログラムから40キログラムのパックでキューブやペレットをオンラインで購入することが増えており、米国アルファルファ市場における単位価格の上昇を支えています。

ペットフードおよび特殊栄養セグメントは2026年から2031年にかけて9.0%のCAGRで成長すると予測されており、米国アルファルファ市場で最も成長が速いセグメントとなっています。Oxbow Enterprises, Inc.は、マイコトキシン、重金属、農薬残留物に関する品質基準を適用することで、プレミアム小動物用干し草において注目すべき地位を確立しており、これにはより高いサプライヤーの規律が必要です。2025年10月、Leaft FoodsはMeateor Pet Food Ingredientsと提携し、米国ペット栄養チャネルでアルファルファタンパク質濃縮物を流通させ、アルファルファの用途を牧草を超えて機能性成分の使用へと拡大しました。このチャネルが他を上回っているのは、コンパニオンアニマルのバイヤーが繊維およびタンパク質成分に人間食品スタイルの品質基準を適用しており、米国アルファルファ市場においてより急速に成長するプレミアム販路を生み出しているためです。

地域分析

米国アルファルファ市場の収穫面積は2025年に1,470万エーカーに達し、プレミアムおよび輸出志向の生産の大部分が灌漑された西部回廊に集中しています。カリフォルニア州のインペリアルバレーおよびサンホアキンバレー、アイダホ州のマジックバレー、ワシントン州のロンビア盆地は、規模、灌漑インフラ、および輸出物流の組み合わせにより、引き続き中心的な生産地域となっています。これらの地域は生産量だけでなく、圧縮、加工、または仕様ベースの牧草を必要とするバイヤーに対応する能力においても重要です。この西部中核地域内では、水資源の安全性と物流資産を持つ事業者が、より厳しい利益率と高いコンプライアンスコストに直面する小規模生産者を押しのけて存在感を高めています。

非灌漑の東部および上部中西部地帯は、生産性向上が供給基盤を広げるにつれて、米国アルファルファ市場においてより重要になっています。アイオワ州とウィスコンシン州は2025年に記録的な収量を報告しており、従来の輸出地帯以外での作物遺伝学と圃場管理の改善を反映しています。これは、酪農需要も上部中西部に集中しているため、牧草を群れの場所に近いところから調達できる場合に輸送コストへの露出が減少するという点で重要です。輪作の利点はさらに東部および中西部の農地を支えており、アルファルファは農業的柔軟性を必要とする穀物志向のシステムにおいて土壌健全性への貢献をもたらします。その結果、西部がプレミアム輸出および加工の役割を維持しているにもかかわらず、米国アルファルファ市場はもはや西部灌漑だけの話ではなくなっています。

南西部は米国アルファルファ市場の中で最もストレスを受けている地域であり、アリゾナ州および近隣の流域諸州は厳しい水制限と政治的監視の強化に直面しています。外国資本が支援する事業も、アリゾナ州における地下水使用のコンプライアンス要件を引き上げ、より厳しい審査を受けています。したがって、米国アルファルファ市場内の地理的バランスは、水資源が安全な事業へとシフトし、ますます争われる水供給に依存する農地から離れています。

競合状況

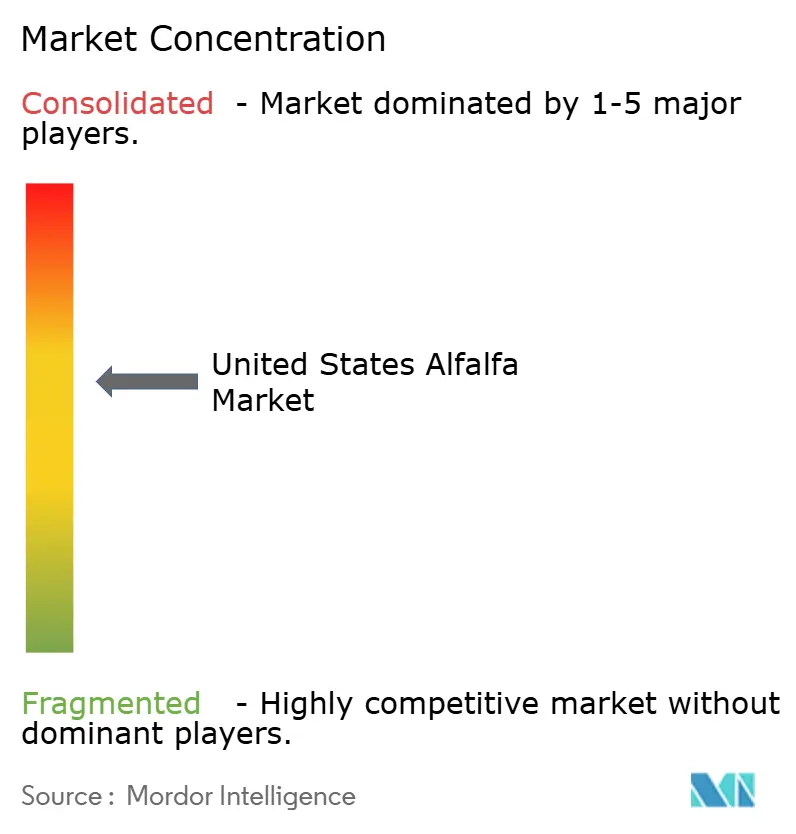

米国アルファルファ市場は中程度に集中しており、Standlee Premium Products LLC、Al Dahra ACX Global Inc.、Anderson Hay & Grain Co., Inc.、Green Prairie International Inc.、Border Valley Tradingなどの上位5社が2025年に主要なシェアを保有しています。これにより、市場は上位で集中したままでありながら、小規模プレイヤーの間でも活発であり、規模、製品加工、およびブランド流通が純粋な数量よりも重要な場所での統合を支えています。

2025年および2026年の戦略的活動は、米国アルファルファ市場における競争が複数の同時進行する軌跡に沿って進化していることを示唆しています。Anderson Hay & Grain Co., Inc.は2026年を通じて第11章の再建手続きを継続しており、融資手配と資産売却に関する法廷措置は清算ではなく継続的な再編を反映しています。2025年の米中輸出混乱に対応して、Al Dahra ACX Global Inc.はスペインと米国の両方に確立された調達事業を含む多様化されたグローバル調達ネットワークを活用し、単一の貿易回廊への依存を低減しました。Standlee Premium Products LLCは独自の戦略を追求し、2025年6月のダイヤモンドラインの発売を通じてブランド栄養ポートフォリオを拡大しました。これらの動向は総じて、コモディティ志向のビジネスにおける再建活動と特殊栄養チャネル内のブランド構築イニシアチブとの間で、米国アルファルファ市場内に拡大する乖離を浮き彫りにしています。

米国アルファルファ市場における中堅競争は、より厳しい仕様を持つ馬用、ペット用、および輸出顧客に対応するペレット化、キューブ化、その他の加工能力とますます結びついています。さらなる戦略的機会が西部灌漑農地において生まれており、財務的ストレスと水規制が所有権の移転を促しています。同時に、サウジアラビアとアラブ首長国連邦との強力な最終市場リンクを持つ外国資本支援の事業者は、アリゾナ州における地下水使用に対してより厳しい監視に直面しており、拡大計画に規制リスクを加えています。全体として、米国アルファルファ市場は競争力を維持しており、規模、加工、顧客アクセス、および規制コンプライアンスを組み合わせた企業に優位性がシフトしています。

米国アルファルファ産業のリーダー企業

Standlee Premium Products LLC

Al Dahra ACX Global Inc.

Green Prairie International Inc.

Anderson Hay & Grain Co., Inc.

Border Valley Trading, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Standlee Premium Products LLCはアルファルファミニキューブを発売し、チモシー草からアルファルファへとミニキューブ牧草フォーマットを拡張し、馬のオーナーに厩舎および外乗り給餌のためのより便利で粉塵が少ないオプションを提供しました。この新しいSKUは、西部および山岳州の馬用小売チャネルにおいて、バラのアルファルファ梱包バイヤーを高利益率の包装牧草消費者に転換するStandleeの戦略を強化しています。

- 2025年6月:米国食品医薬品局(FDA)はCibusの改変リグニンアルファルファ形質に関する植物バイオテクノロジー相談プログラムの審査を完了し、S&W Seed Companyが米国で初めて遺伝子編集アルファルファ品種を商業化する道を開きました。コロラド州ロングモントに本社を置くS&W Seed Companyは、秋眠性5および秋眠性7の2つの初期商業品種を発表しました。これらの品種は、反芻動物の消化性を向上させ、1エーカー当たりの投入量を増やすことなくより柔軟な収穫タイミングをサポートするために開発されました。この発売は、南西部および山間西部の生産者に収量ポテンシャルと飼料品質の改善を提供します。

- 2025年6月:Standlee Premium Products LLCとTriple Crown Nutritionは共同で、StandleeのアルファルファベースのウエスタンフォレージとTriple CrownのEquiMix栄養処方を組み合わせた6製品のプレミアム馬用栄養レンジ「ダイヤモンドライン」を発売しました。ダイヤモンドラインは、両社がそれぞれ単独でこれまで占めていたよりも高い仕様の馬用給餌層をターゲットにしています。

米国アルファルファ市場レポートのスコープ

アルファルファはアルファルファ植物(ルーサーン、学名:Medicago sativa)から得られます。重要な牧草作物として栽培されており、高いタンパク質含有量と牧草としての価値から動物栄養において広く使用されています。

米国アルファルファ市場は、製品タイプ(梱包、ペレット、キューブ、圧縮梱包)、用途(乳牛飼料、肉牛飼料、家禽飼料、馬用飼料、小型反芻動物飼料、ラクダ科動物およびその他の家畜飼料)、および最終用途セクター(商業農場、配合飼料メーカー、家庭用および趣味の動物飼育者、ペットフードおよび特殊栄養)別にセグメント化されています。市場規模および予測は、金額(米ドル)および数量(メートルトン)で提供されます。

レポートで回答される主な質問

2031年の米国アルファルファ需要の見通しは?

このセクターは2026年の144.5 ビリオン 米ドルから2031年には169.1 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけて3.20%のCAGRとなっています。

米国で最も勢いを増している製品フォーマットはどれですか?

ペレットは最も成長が速い製品タイプであり、馬用、特殊栄養、および加工飼料需要に支えられ、2026年から2031年にかけて3.0%のCAGRが予測されています。

西部諸州の生産者が直面する最大のリスクは何ですか?

水配分の制限が主な制約であり、特にアリゾナ州および作付面積と地下水アクセスが圧力を受けているコロラド川に連結した地域において顕著です。

最も急速に拡大している最終用途セクターはどれですか?

ペットフードおよび特殊栄養は2026年から2031年にかけて9.0%のCAGRで最も急速に成長しており、プレミアム小動物および機能性成分需要に支えられています。

生産者はカーボン市場から追加収益を得られますか?

はい、検証済みの土壌炭素クレジットは現在、対象プログラムにおける灌漑アルファルファ輪作に対して年間1エーカー当たり55~75米ドルを追加しています。

最終更新日: