冠動脈ステント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.66 十億米ドル |

| 市場規模 (2031) | 10.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冠動脈ステント市場分析

2026年の冠動脈ステント市場規模は86億6,000万米ドルと推定され、2025年の82億9,000万米ドルから成長し、2031年には107億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.42%で成長します。安定した手術件数、価値に基づく医療へのシフト、精度向上と合併症低減をもたらすAIガイド画像診断の急速な統合により、健全な拡大が支えられています。病院は引き続き、二重抗血小板療法期間を短縮する超薄型ストラットを備えた薬剤溶出プラットフォームを好む一方、アジアにおける公共調達改革が世界的な価格動向を変えています。コバルトクロム合金のサプライチェーン制約がハイエンド生産の上限となっていますが、材料革新によりそのギャップは縮まりつつあります。多角化した医療機器企業間の統合は、血管内砕石術などの隣接技術がコアステントポートフォリオを補完する成熟した分野を示しています。

主要レポートのポイント

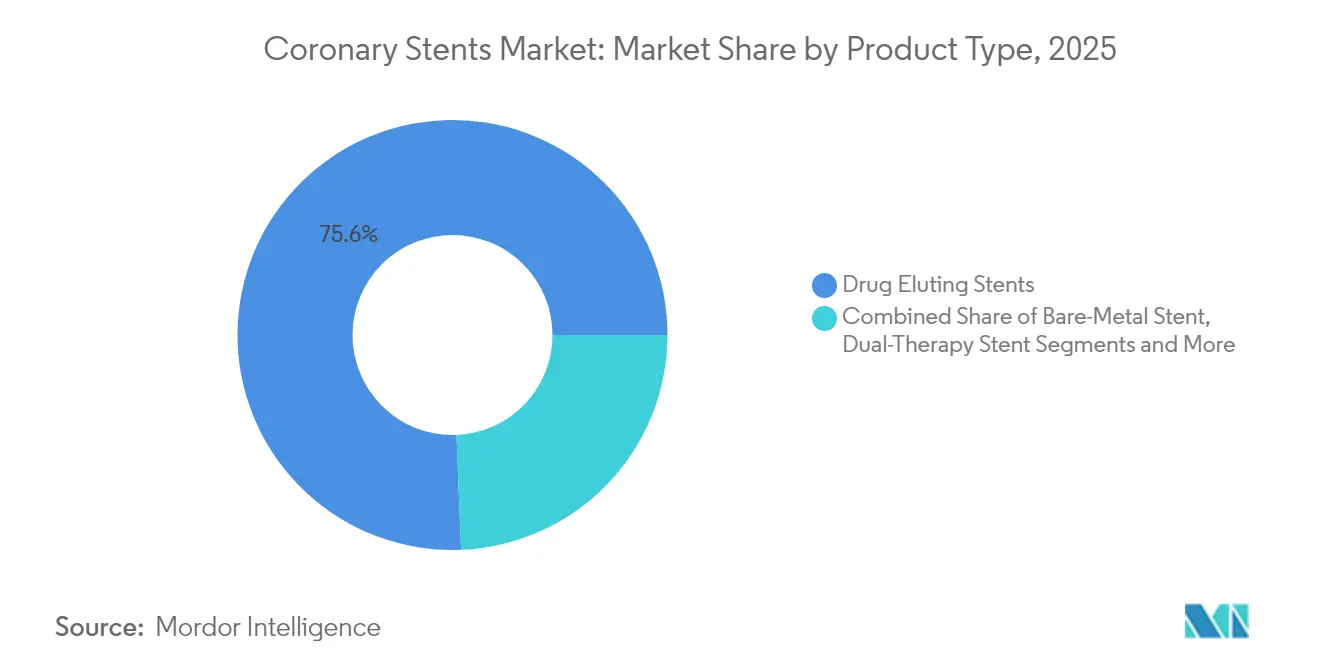

- 製品タイプ別では、薬剤溶出ステントが2025年の冠動脈ステント市場シェアの75.64%を占め、生体吸収性血管スキャフォールドは2031年まで年平均成長率7.52%で拡大すると予測されています。

- 生体材料別では、金属製プラットフォームが2025年の冠動脈ステント市場規模の67.10%を占め、高分子スキャフォールドは2031年まで年平均成長率7.91%で成長すると予測されています。

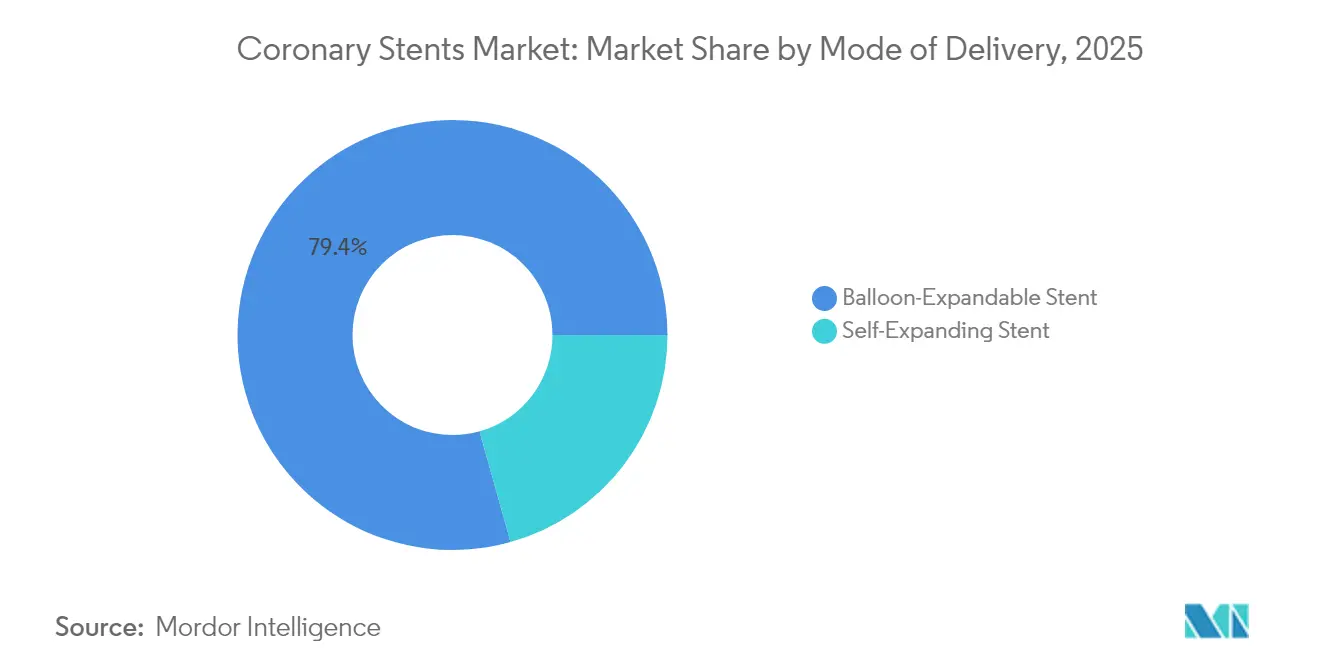

- デリバリー方式別では、バルーン拡張型システムが2025年に売上高シェアの79.35%を占め、自己拡張型システムは2031年まで最速の年平均成長率6.44%を示しています。

- エンドユーザー別では、病院が2025年の手術件数の58.35%を占め、外来手術センターは同期間に年平均成長率6.71%を記録すると予想されています。

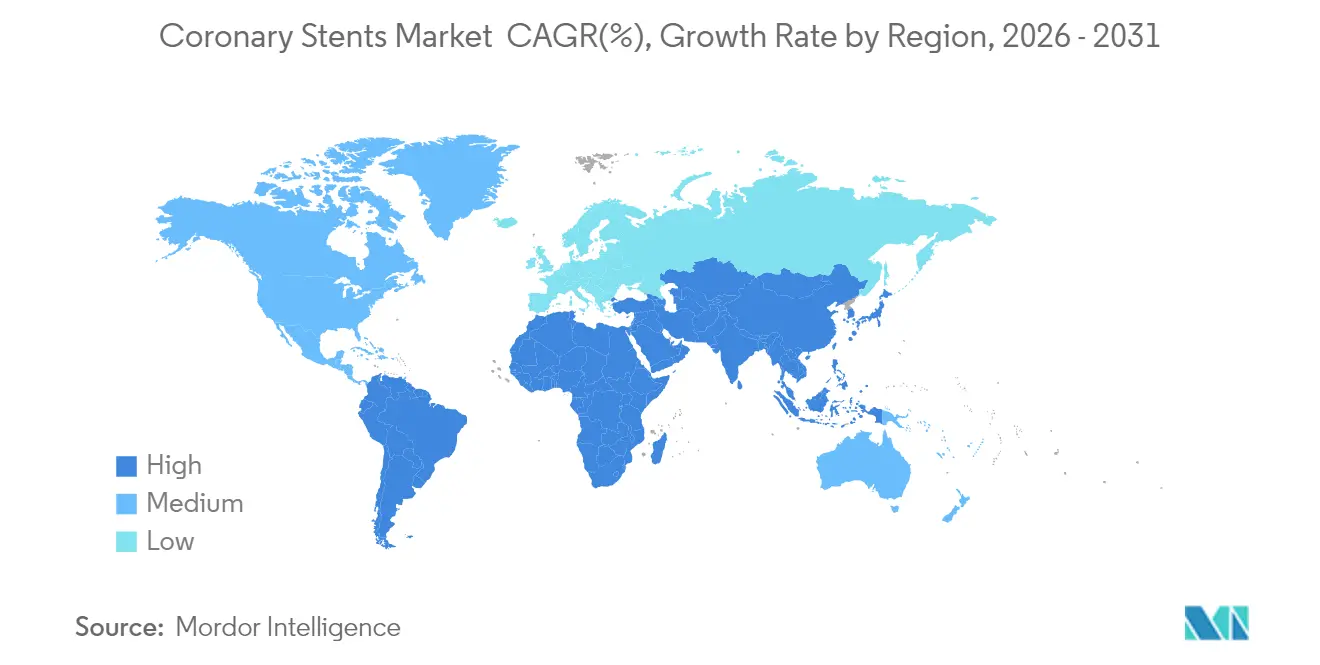

- 地域別では、北米が2025年に売上高シェア34.90%でトップであり、アジア太平洋は2031年まで年平均成長率7.32%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冠動脈ステント市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冠動脈疾患の有病率上昇と高齢化 人口 | +1.2% | 北米・欧州に集中した影響を持つグローバル | 長期(4年以上) |

| 急性冠症候群ガイドラインにおける 早期経皮的冠動脈インターベンションへのシフト | +0.8% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 超薄型ストラットおよび生分解性ポリマー薬剤溶出ステントの 急速な普及 | +0.9% | 北米・欧州中心、 アジア太平洋へ拡大 | 中期(2〜4年) |

| AIガイド画像診断および サイジングツールの統合 | +0.7% | 北米・欧州、 アジア太平洋都市部での選択的採用 | 短期(2年以内) |

| 日帰り橈骨動脈経皮的冠動脈インターベンション プログラムへの病院の選好 | +0.5% | コスト意識の高い医療システムでの加速的採用を伴うグローバル | 短期(2年以内) |

| 国内薬剤溶出ステントを優遇する政府入札 およびイノベーション奨励策 | +0.4% | アジア太平洋中心、中東・アフリカおよび 中南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冠動脈疾患の有病率上昇と高齢化人口

人口の高齢化とメタボリックシンドロームの蔓延に伴い心血管疾患の発生率は上昇し続けており、冠動脈ステント市場における介入への安定した需要を押し上げています。現在、経皮的冠動脈インターベンション症例の約4分の1に糖尿病が認められ、高血糖患者向けの専用ステント設計は再狭窄率の低下を示しています。平均寿命の延伸により、かつては保存的に管理されていた多枝病変の症例が増加しています。支払者は、再入院の繰り返しに対するコスト削減策として早期ステント留置を評価し、政策的支援を促しています。新興経済国では都市型ライフスタイルが疾患発症時期を早めるため、この変化がより速く現れています。これらの要因が組み合わさり、2030年まで適格患者の堅調なパイプラインが維持されます。

急性冠症候群ガイドラインにおける早期経皮的冠動脈インターベンションへのシフト

ガイドライン委員会は即時血行再建術への支持を強めており、予防的経皮的冠動脈インターベンションが薬物療法と併用された場合に標的血管不全が0.4%であることを示したPREVENT試験にその姿勢が反映されています。[1]米国心臓病学会、「最適薬物療法と組み合わせた予防的経皮的冠動脈インターベンション」、acc.orgこの立場はISCHEMIA試験からの微妙なエビデンスと共存しており、臨床医はリスク層別化アルゴリズムを用いて死亡率と生活の質のバランスを取っています。緊急症例は通常複雑であり、デリバリー性能が向上したプレミアムデバイスが好まれます。安定型疾患の件数は横ばいになる可能性がありますが、急性介入は増加し、予測可能な製品ミックスを生み出しています。メーカーは緊急需要への迅速な対応に向けてサプライチェーンを微調整しています。

超薄型ストラットおよび生分解性ポリマー薬剤溶出ステントの急速な普及

103,000人以上の患者を対象としたメタ分析により、超薄型ストラットプラットフォームが3年間にわたって標的病変不全を低減することが確認されています。[2]欧州医学研究誌、「超薄型ストラットと標準ストラット薬剤溶出ステントの比較有効性」、biomedcentral.com60マイクロメートルのストラットを持つOrsiro Missionなどのデバイスは、蛇行した解剖学的構造においてより優れたナビゲーション性を提供し、生分解性ポリマーは後期炎症を軽減します。製造コストを引き上げる工学的複雑性があるものの、臨床的メリットが明確な場合、病院はプレミアム価格を受け入れます。早期採用者は石灰化病変の治療において評判上の優位性を得ます。このトレンドは冠動脈ステント市場の技術階層によるセグメント化を強化しています。

AIガイド画像診断およびサイジングツールの統合

血管造影に適用された人工知能は、血管内超音波と相関するリアルタイムで再現性の高い計測値を提供し、不必要なインプラントを削減します。AngioFFRなどのシステムは術者が最適な径を選択するのを支援し、合併症率を二桁台で削減します。病院はコントラスト使用量の削減と手術時間の短縮を評価しています。強力なソフトウェアエコシステムを持つベンダーはデバイスの粘着性を高め、ステントが独自の分析モジュールと組み合わされます。この収束はハードウェアとデジタル療法の境界線を曖昧にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 平均販売価格を圧迫する価格上限と 集中調達 | -0.8% | 中東・アフリカおよび中南米への政策波及を伴うアジア太平洋中心 | 中期(2〜4年) |

| 生体吸収性血管スキャフォールドにおける 後期スキャフォールド血栓症に関する安全性シグナル | -0.3% | 先進市場での規制当局の精査強化を伴うグローバル | 短期(2年以内) |

| 高純度コバルトクロム合金の サプライチェーン不足 | -0.4% | プレミアムステント製造への深刻な影響を伴うグローバル | 短期(2年以内) |

| ISCHEMIA試験後の日常的ステント留置に対する 臨床的反発 | -0.5% | エビデンスに基づく医療システムでの段階的採用を伴う北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

平均販売価格を圧迫する価格上限と集中調達

規制価格設定によりインドと中国では薬剤溶出ステントの価格が85〜90%削減され、流通業者がチェーンから排除され、マージンが圧縮されました。数量増加は収益減少を部分的にしか相殺できず、工場は自動化と移転を余儀なくされています。プレミアム技術は不均衡な圧力を受け、次世代プラットフォームの投資収益率計算に課題をもたらしています。世界中のバイヤーが今やアジアのベンチマークを引用して交渉し、冠動脈ステント市場に持続的なデフレをもたらしています。

生体吸収性血管スキャフォールドにおける後期スキャフォールド血栓症に関する安全性シグナル

レジストリでは依然として1.3〜3.3%のスキャフォールド血栓症が報告されており、多くの金属製薬剤溶出ステントの比較対象より高い数値です。AIDA試験では3年間にわたり生体吸収性血管スキャフォールドで30件、従来型ステントで5件のデバイス血栓症が確認されたため、規制当局はより長期のフォローアップを求めています。追加の精査は開発タイムラインとコストを延ばします。術者は適応を経験豊富なセンターに限定しており、第二世代設計が耐久的な安全性を証明するまで大規模普及は遅れています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:薬剤溶出ステントの優位性が生体吸収性血管スキャフォールドのイノベーションに直面

薬剤溶出ステントは2025年に売上高の75.64%を生み出し、冠動脈ステント市場で最大のシェアを確立しました。このセグメントは、ストラットがさらに薄くなるにつれて低い再狭窄率と血栓症率を支持するデータの継続的な流入から恩恵を受けています。競争は現在、ポリマー化学、薬物動態、および半径方向強度に焦点を当てており、これらの領域は価格圧力下でもマージンを拡大します。生体吸収性血管スキャフォールドは今日の売上のほんの一部に過ぎませんが、安全性プロファイルの改善に伴い2031年まで年平均成長率7.52%を記録しています。DynamXバイオアダプターの標的血管不全が0.6%であることを示したINFINITY-SWEDEHEARTなどの最近の試験は、臨床的信頼の回復を裏付けています。

次世代生体吸収性血管スキャフォールドは、一時的な足場と金属の半径方向性能を融合させることを目指しています。規制当局の承認により適応が冠動脈を超えて末梢領域に拡大しており、例えばAbbottのEsprit BTKが膝下病変に対してFDAの承認を受けています。これによりプラットフォームの可能性が広がり、段階的な研究開発が促進されます。一方、ベアメタルステントは短期抗血小板療法が必要なシナリオで有用性を保ち、デュアルセラピーステントは高出血リスク患者に対応します。多様なラインナップにより、医師は画一的なアプローチではなく個別化された治療を行うことができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

生体材料別:金属製プラットフォームが高分子イノベーションを牽引

金属製設計は2025年の売上の67.10%を占め、強力な半径方向サポートを提供するコバルトクロムおよびプラチナクロム合金に対する医師の選好を反映しています。冶金学の進歩により、疲労耐性を損なうことなく60マイクロメートルのストラットが実現し、高いデリバリー性への需要を満たしています。高分子スキャフォールドは現在より小さいものの、生体適合性材料が慢性炎症を軽減するにつれて年平均成長率7.91%で拡大しています。Boston ScientificのSYNERGY生体吸収性ポリマー薬剤溶出ステントは18,000人の患者のプール集団で低い血栓症率を示し、支払者の信頼を高めています。

組換えコラーゲンIII型コーティングに関する研究は、薬物依存を排除しながら内皮治癒を促進する可能性を示しています。これらのイノベーションは持続可能性の要請と永久インプラントの削減に対する患者の選好に合致しています。メーカーはまた、金属フレームワークと吸収性外層を組み合わせたハイブリッド構造を探求し、両方の長所を取り込もうとしています。生体材料のシフトは、機械的堅牢性と生物学的調和を融合できるサプライヤーにとって冠動脈ステント市場の競争力を維持しています。

デリバリー方式別:バルーン拡張型システムがイノベーションをリード

バルーン拡張型モデルは、血管サイズ全体にわたる汎用性と医師の習熟度により、2025年の冠動脈ステント市場の79.35%を占めました。MedtronicのResolute Onyxは、高出血リスクコホートに対して1ヶ月の二重抗血小板療法をサポートする透視性を向上させたシングルワイヤー設計を示しています。これらの改良は成熟にもかかわらず関連性を維持しています。自己拡張型デバイスは年平均成長率6.44%で前進しており、固定サイズのバルーンでは血管径の変動が課題となる大型近位血管や分岐部で支持を得ています。ニチノールフレームワークは不整合を防ぐ適合性を付与しています。

メーカーが正確な初期配置と適応的サイジングのためにバルーン補助自己拡張を組み合わせるにつれて、技術的収束が明らかになっています。AIガイド展開ツールは両方のモードの精度を向上させます。手術計画ソフトウェアは拡張プロファイルをシミュレートし、デバイス選択を導きます。このような統合により、デリバリー方式の議論はハードウェア仕様を超えてエコシステム能力へと押し広げられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が外来トレンドに適応

病院は2025年の手術件数の58.35%を担いましたが、ハイブリッド手術室、冠動脈内画像診断、外科的バックアップを必要とする複雑な介入へと移行しています。日常的な安定型症例は外来手術センターへの移行が進んでおり、同センターは年平均成長率6.71%で成長すると予測されています。これらのセンターは橈骨アクセスと迅速退院プロトコルから恩恵を受け、支払者のコスト抑制と一致しています。心臓カテーテル検査室は統合ネットワーク内の高スループットハブとして機能し、入院患者の重症度と外来患者の効率のバランスを取っています。

待機的経皮的冠動脈インターベンションにおける当日退院の実現可能性が78%であることは、患者経路の変化を裏付けています。施設設計には、早期退院を支援するための患者教育ゾーンとリモートモニタリング統合が組み込まれるようになっています。エンドユーザーの多様化は調達の選好に影響を与えており、病院は多機能システムを重視する一方、外来センターは低在庫コストと迅速な症例回転に注力しています。ベンダーはそれに応じてオファリングをセグメント化し、冠動脈ステント市場内の下流の差別化を強化しています。

地域分析

北米は2025年に世界売上高の34.90%を維持し、AIガイド画像診断の早期採用と高性能薬剤溶出ステントへの有利な償還によって支えられています。病院は包括的な保険適用を活用してプレミアムプラットフォームを選択しており、規制経路は予測可能なままです。コバルトクロムに関連するサプライチェーンの不安定性は、国内合金と重要な心血管デバイスを優先するFDAの緊急経路の合理化によって部分的に相殺されています。臨床試験の密度が地域のリーダーシップをさらに強固にしています。

アジア太平洋は2031年まで年平均成長率7.32%で最も急速に成長しており、アクセスを拡大しながら価格を圧縮する公共調達によって牽引されています。中国の独占的購買モデルは産業政策と相まって、国内チャンピオンの台頭を加速させています。インドは価格上限を通じて同様の軌跡をたどり、地場企業が60%超のシェアを獲得しています。都市化と所得上昇が経皮的冠動脈インターベンションの適格性を拡大し、公的保険制度が負担可能性のギャップを埋めています。これらの要因は、価値中心の北米モデルとは異なる数量主導の成長パターンを生み出しています。

欧州では、医療機器規制が品質基準を調和させ、環境への配慮が入札スコアを形成するにつれて、着実な拡大が見られます。相互承認協定が国境を越えたサプライを安定させるにつれて、ブレグジットの混乱は落ち着きつつあります。持続可能性基準はライフサイクル影響の低いポリマーを奨励し、研究開発を分解性構造物へと誘導しています。一方、ISCHEMIAの影響を受けた共同意思決定フレームワークは待機的経皮的冠動脈インターベンションの件数を抑制しますが、介入が行われる際には最高クラスのデバイスへの需要を高めています。

競合環境

冠動脈ステント市場のトップ企業

冠動脈ステント市場は中程度に統合されています。広範な特許資産と長期的なアウトカムデータが高い参入障壁を生み出しています。それにもかかわらず、アジアの国家入札は地場調達を優遇しており、インドのSahajanand Medical TechnologiesやLepu Medicalなどの企業が既存企業の価格セグメントを侵食することを可能にしています。これらの挑戦者は国家奨励策と集中調達の支援を受けて急速に規模を拡大しています。

2024年から2025年にかけての戦略的M&A活動は、補完的技術を中心とした収束を示しています。Johnson & Johnsonによる125億米ドルのShockwave Medical買収は、ステント留置前に石灰化プラークを破砕する血管内砕石術を統合し、複雑病変における治療成績を向上させます。Teleflexによる7億9,100万米ドルのBiotronikの血管インターベンション部門買収は、薬剤コーティングバルーンと吸収性マグネシウムスキャフォールドを一つの屋根の下に集め、エンドツーエンドの冠動脈ポートフォリオを構築します。各社はまた、画像解析と意思決定支援を提供するAI企業とのパートナーシップを通じてデジタル優位性を追求しています。

サプライチェーンの変動性から競争圧力が強まっています。コバルトクロム契約を確保した企業や代替合金の研究開発を行っている企業は、競合他社を遅らせるボトルネックを回避できます。同時に、病院ネットワークはベンダー統合を検討して一括割引を交渉しており、ステントをガイドワイヤー、バルーン、画像診断コンソールとバンドルできる企業を優遇しています。このような動態は、イノベーション奨励策を維持しながら価格を流動的に保っています。

冠動脈ステント業界リーダー

Boston Scientific Corporation

Medtronic Plc

Abbott

Terumo

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Teleflexは7億9,100万米ドルのBiotronikの血管インターベンション部門買収を完了し、薬剤コーティングバルーンとシロリムス溶出吸収性マグネシウムスキャフォールドを追加しました。

- 2024年9月:FDAは小児大動脈縮窄症および肺動脈狭窄症に対するMinima Stent Systemを承認し、コバルトクロムフレームワークをより若い患者層に拡大しました。

- 2024年8月:INFINITY-SWEDEHEARTは、DynamXバイオアダプターの1年時点での標的血管不全が0.6%であったのに対し、Resolute Onyxでは1.8%であったと報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、冠動脈ステント市場を、冠動脈内への経皮的留置により開存性を回復させることを目的として設計された、新規の金属製または高分子製スキャフォールドのすべてと定義する。収益は、ベアメタル、薬剤溶出型、生体吸収型、およびデュアルセラピーステントについて、バルーン拡張型または自己拡張型システムを通じて提供され、26の主要経済圏における病院、心臓カテーテル検査室、および外来手術センターに植え込まれたものを対象に、出荷時平均販売価格で追跡される。

スコープ除外事項:弁修復デバイスおよびすべての末梢または神経血管ステントは評価対象外とする。

セグメンテーション概要

- 製品タイプ別

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性血管スキャフォールド

- デュアルセラピーステント

- 生体材料別

- 金属製

- 高分子製

- 天然・生体由来

- デリバリー方式別

- バルーン拡張型ステント

- 自己拡張型ステント

- エンドユーザー別

- 病院

- 心臓カテーテル検査室

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米、欧州、アジア太平洋地域のインターベンショナル心臓専門医、カテーテル検査室マネージャー、病院調達担当者、および償還専門家にインタビューを行い、PCI手術件数の成長、症例あたりの平均ステント数、および薄型ストラットDESやスキャフォールド吸収タイムラインなどの新興ニーズを検証する。得られた知見は採用曲線を精緻化し、価格および利用率の前提条件をストレステストするために活用される。

デスクリサーチ

まず、WHO世界保健観測所、OECD保健統計、欧州のEHNデータバンク、CDCのNIS退院ファイル、およびカテーテルとスキャフォールドの出荷を報告する地域別税関輸出集計など、第一級の公開情報源からオープンデータを収集する。規制当局の登録情報(米国FDA PMA、EU MDR EUDAMED、日本PMDA)は、商業的な発売日を示す承認タイムラインを提供し、財務報告書および投資家向け資料は製品ミックスと価格帯に関する可視性を高める。

企業収益に関するD&B Hooversや取引ニュースに関するDow Jones Factiva等のサブスクリプションツールは、アナリストがサプライヤーシェアのベンチマーク設定や地域間の価格分散の三角測量を行い、数値をモデルに投入する前に活用される。上記の参考文献リストは例示的なものであり、必要に応じて追加のジャーナル、業界団体論文、および調達ポータルもスクリーニングされる。

市場規模推計と予測

トップダウンアプローチでは、国別PCI件数、CAD有病率、および手術あたりの標準的なステント数比率を起点とし、これらにブレンドASPを乗じて2025年の需要を再現する。サンプリングされた請求書からのサプライヤー積み上げと地域チャネルチェックにより、グレーマーケットの漏洩や一括入札を調整するボトムアップの視点が形成される。

年間PCI成長率、DES対BMSのシェア変化、ASP低下(bps)、高齢化人口の増加、および償還料金の変更などの主要変数を多変量回帰に投入し、ベース、マイルド、アグレッシブの各シナリオのもとで2030年までの市場価値を予測する。ボトムアップのエビデンスが薄い部分については、専門家コールバック時に合意した感度バンドで上限を設定する。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビュー、外部手術トラッカーとの差異スクリーニング、およびシニアによる最終承認を経る。モデルは12ヶ月ごとに更新され、リコール、主要試験の結果公表、または償還の見直しが市場に重大な影響を与える場合には中間更新が実施される。

Mordorの冠動脈ステントベースラインが信頼性を持つ理由

各社が異なる製品バスケット、価格アンカー、および更新速度を選択するため、公表数値はしばしば乖離する。

厳格なスコープ設定、リアルタイムのPCIトラッキング、および年次再較正により、そのような乖離を最小化する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 8.29 B(2025年) | Mordor Intelligence | - |

| USD 8.3 B(2024年) | Global Consultancy A | 外来用キットのみを計上し、自己拡張型プラットフォームを除外している |

| USD 7.02 B(2025年) | Industry Publisher B | 生体吸収型スキャフォールドを除外し、全地域に単一価格帯を適用している |

この比較は、見出し上の乖離が「どちらが正しいか」よりも「何を測定しているか」に起因することを示している。ステントの種類、デリバリーモード、および国別バスケットを実際の手術件数と整合させることで、Mordorはクライアントが自信を持って再現およびストレステストできる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

冠動脈ステント市場の現在の価値はいくらですか?

冠動脈ステント市場は2026年に86億6,000万米ドルであり、2031年までに107億5,000万米ドルに達する見込みです。

冠動脈ステント市場でどの製品セグメントが優位を占めていますか?

薬剤溶出ステントは、実証された安全性と有効性により、2025年に売上高シェア75.64%でトップです。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

公共調達改革、医療インフラの拡大、心血管疾患有病率の上昇がアジア太平洋での年平均成長率7.32%を牽引しています。

AI技術はステント手術にどのような影響を与えていますか?

AIガイド画像診断は血管評価とサイジングを改善し、合併症率を低下させ、カテーテル検査室でのリソース使用を最適化しています。

政府の価格上限はメーカーにどのような影響を与えていますか?

インドや中国などの市場における価格上限はマージンを最大90%圧縮し、企業に生産の現地化とコスト合理化を迫っています。

生体吸収性血管スキャフォールドは普及しつつありますか?

はい、次世代スキャフォールドは安全性の改善を示しており、年平均成長率7.52%が予測されていますが、後期血栓症は引き続き注視すべき点です。

最終更新日: