導電性シリコン市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

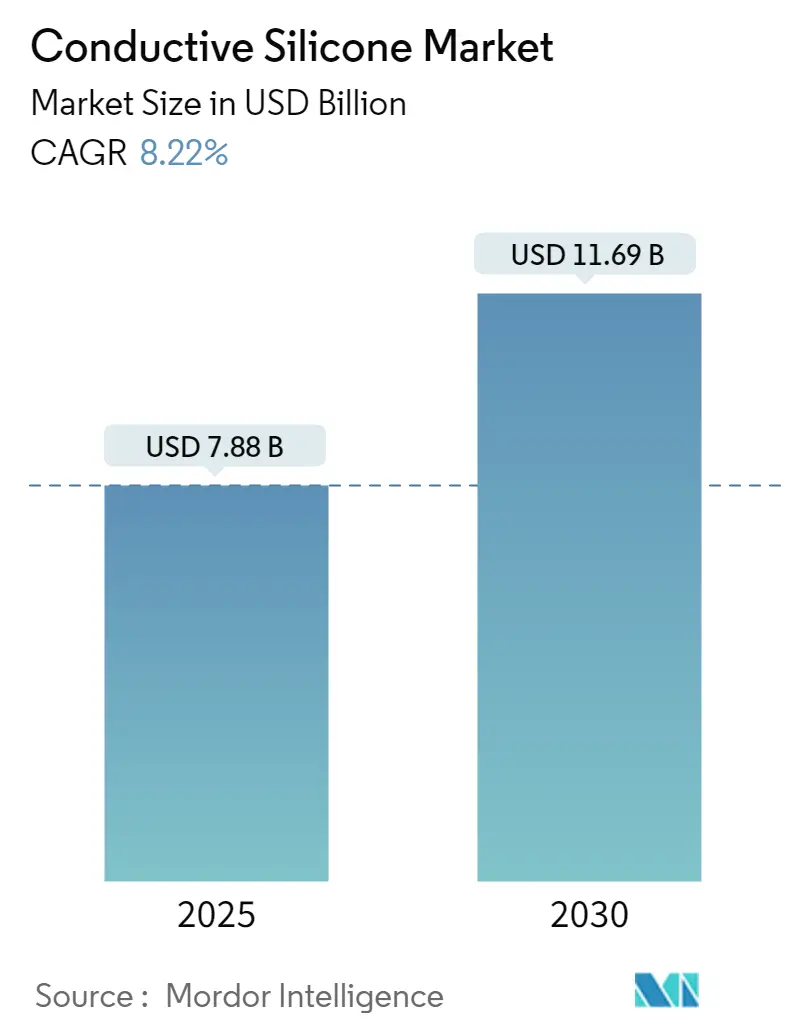

| 市場規模 (2025) | 7.88 十億米ドル |

| 市場規模 (2030) | 11.69 十億米ドル |

| 成長率 (2025 - 2030) | 8.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

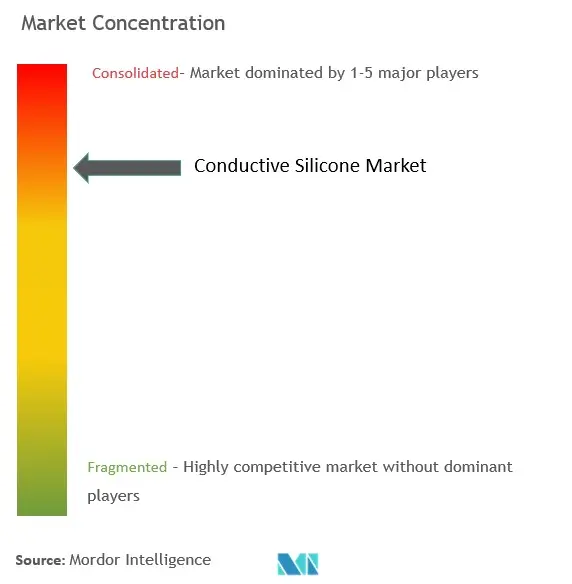

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる導電性シリコン市場分析

導電性シリコン市場規模は2025年に78億8,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 8.22%で成長し、2030年までに116億9,000万米ドルに達すると予測されています。

導電性シリコン業界は、急速な技術進歩と複数のセクターにわたるエンドユーザー要件の変化によって、大きな変革を経験しています。導電性シリコンの主要消費者である自動車セクターは、2023年の世界自動車生産台数が9,354万台に達し、前年比10.26%増という著しい成長を示しました。この自動車生産の急増は、電気自動車への大幅なシフトを伴っており、2023年の世界EV販売台数は1,400万台に達し、主に中国、欧州、米国に集中しています。自動車産業がより高度な電子材料と先進的な製造プロセスへと進化するにつれ、導電性シリコン材料の新たな用途が生まれています。

半導体産業の拡大は、導電性シリコンの状況を形成する重要な要因として浮上しています。半導体産業協会によると、半導体製造能力に対する世界的な需要は2030年までに56%増加すると予測されています。この成長は、CHIPsおよび科学法などの施策のもとでGlobalFoundriesなどの主要プレーヤーが多大なインセンティブを受けるなど、世界中の新たな製造施設への多大な投資によって支えられています。半導体デバイスの複雑化と高度な熱管理ソリューションの必要性が、特に熱界面材料としてのチップ製造およびパッケージングにおける導電性シリコン用途の新たな機会を生み出しています。

建設・インフラセクターは、導電性シリコン市場に影響を与える大規模な発展を目の当たりにしています。特に新興経済国における大規模建設プロジェクトが、導電性シリコン部品を必要とする先進建材および電子システムへの需要を牽引しています。スマートビルディング技術の統合とエネルギー効率の高い建設への注目の高まりが、ビルオートメーションシステム、熱管理ソリューション、電子設備における導電性シリコンの新たな用途を生み出しています。

医療機器産業は、特にウェアラブル技術と先進診断機器の開発において急速なイノベーションを経験しています。Freudenberg Medicalなどの企業は、神経刺激および疼痛治療の用途向けにシリコンと導電性ポリマーフィラーを組み合わせる分野で大きな進歩を遂げています。業界では、歯周炎治療用マウスガードやパーキンソン病症状管理用ウェアラブルデバイスなどの革新的な用途を含む非外科的医療機器における画期的な開発が見られています。これらの進歩は、生体適合性と電気伝導性の両方を必要とするデバイスを中心に、医療用途における導電性シリコン使用の新たな道を開いています。

世界の導電性シリコン市場のトレンドとインサイト

エレクトロニクス産業からの需要増大

エレクトロニクス産業は、優れた電気伝導性、熱管理能力、および電子デバイスにおける多様な用途を主な理由として、導電性シリコン需要の主要な牽引役として台頭しています。導電性シリコンのユニークな特性は電流の効率的な伝達を可能にし、信号伝送、データ転送、電力分配を必要とする用途に不可欠なものとなっています。この材料の重要性の高まりは、主要なエレクトロニクス製造国における多大な投資によって証明されています。例えば、欧州最大のエレクトロニクス市場であるドイツは、電気・電子セクターに160万人以上の労働者を雇用しており、全R&D従業員の30%が特にエレクトロニクスおよびマイクロテクノロジーに従事しています。さらに、フランス2030投資計画の一環として、フランス政府は2030年までに電子技術開発のための学術研究エコシステムを支援するために約8億ユーロを拠出することを約束しています。

半導体および電子部品製造セクターは、特にアジアにおいて大幅な拡大を目の当たりにしています。これは、2023年に月産8万3,000枚の12インチ特殊プロセス生産ラインを計画した華虹グループの無錫施設などの大規模プロジェクトに例示されています。電子デバイスの高度化により高性能導電性材料への需要が高まっており、熱管理用途における信頼性と有効性から導電性シリコンが好まれています。このトレンドは、2030年までに3,050億米ドルの生産高を達成して国内需要の80%を満たすことを目指す中国の「中国製造2025」計画などの戦略的イニシアチブによってさらに支えられています。スマートフォン、テレビ、その他の個人用電子デバイスへの材料の応用は、これらのセグメントが生産量において引き続き力強い成長を示す中で、特に重要性を増しています。

太陽光産業における使用量の増加

太陽光産業は、太陽光パネルの製造および設置における不可欠な役割を主な理由として、導電性シリコン市場の重要な成長牽引役となっています。導電性シリコンは太陽光用途における重要な部品として機能し、太陽光パネルの効率と耐久性に不可欠な熱管理、電気伝導性、および環境保護特性を提供しています。紫外線、温度変化への耐性および優れた透明性により、パネル効率の向上とメンテナンス要件の削減において特に価値があります。これは、2023年11月に発表された中国の230GWの風力・太陽光発電容量設置へのコミットメントや、2023年の様々な風力・太陽光プロジェクトへの1,400億米ドルの多大な投資などの太陽エネルギーインフラへの多大な投資によって証明されています。

太陽光用途への導電性シリコンの統合は、系統近代化イニシアチブとエネルギー貯蔵の発展によってさらに加速されています。例えば、中国は2021年〜2025年の系統投資に4,550億米ドルを割り当てており、これは前の10年間から60%増加しており、2023年には系統連系エネルギー貯蔵容量を2倍にして67GWに達しています。導電性シリコンは、太陽光パネル製造における導電性封止材および導電性シーラントとしての使用を通じてこれらの発展において重要な役割を果たし、最適な電気的・熱的性能を維持しながら環境要因に対する不可欠な保護を提供しています。太陽光設備の耐久性と効率を高める材料の能力は、再生可能エネルギーセクターの継続的な拡大と技術進歩において不可欠な部品となっています。

セグメント分析:製品タイプ

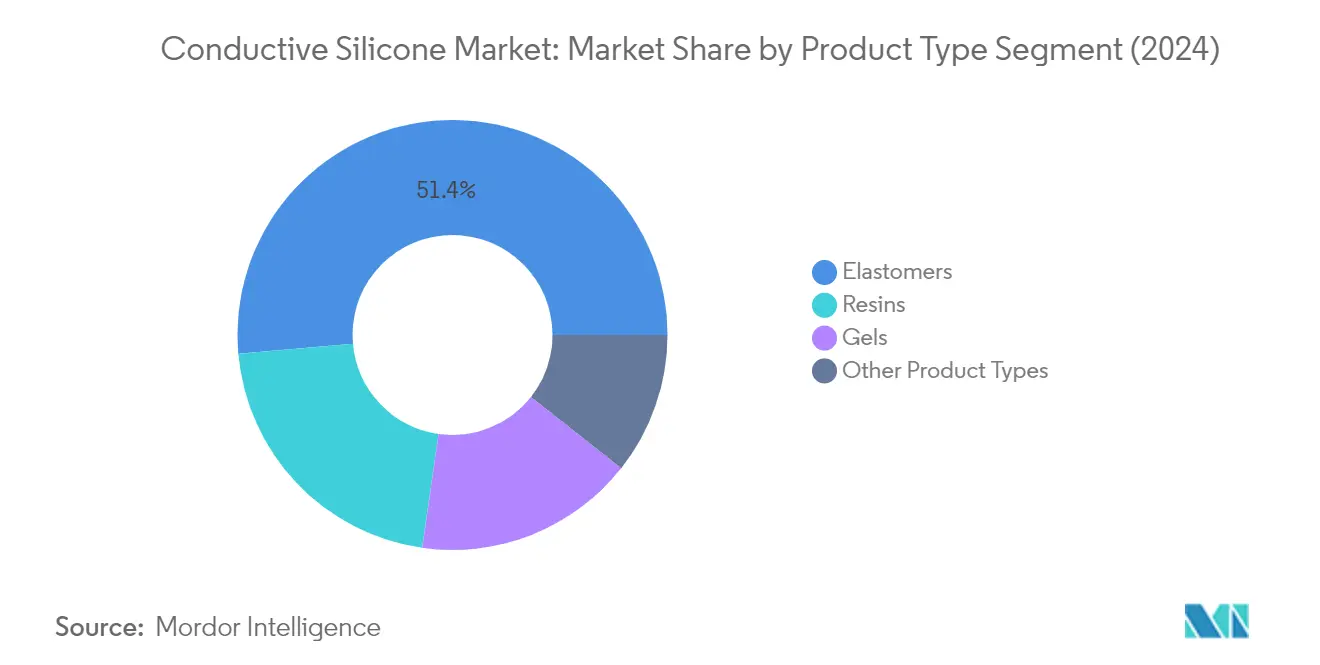

導電性シリコン市場におけるエラストマーセグメント

導電性エラストマーセグメントは世界の導電性シリコン市場を支配しており、2024年の総市場シェアの約51%を占めています。この重要な市場ポジションは、エラストマーの優れた電気絶縁性および難燃性に起因しており、様々な用途において不可欠なものとなっています。セグメントの成長は主に、点火ワイヤ、スパークプラグブーツ、燃料インジェクターシールの製造においてこれらの材料が広く使用されている自動車およびエレクトロニクス産業からの需要増加によって牽引されています。さらに、電気自動車の採用増加がバッテリー部品および熱管理システムにおけるエラストマーへの需要をさらに押し上げています。このセグメントは、民生用電子機器、通信、航空宇宙産業にわたるEMIシールド用途での広範な使用からも恩恵を受けています。

導電性シリコン市場におけるゲルセグメント

ゲルセグメントは導電性シリコン市場において最も急成長しているカテゴリーとして台頭しており、2024年から2029年にかけて約9%のCAGRで拡大すると予測されています。この著しい成長は、高い柔軟性と封止が重要な要件となる電子用途におけるシリコンゲルの採用増加によって牽引されています。セグメントの拡大は、先進電子デバイスにおける熱界面材料への需要増加と、振動、湿気、腐食、過酷な環境、熱的・機械的衝撃に対する保護の必要性の高まりによってさらに支えられています。特に電気自動車における自動車エレクトロニクスセクターは、これらの材料が最適な熱伝導性を確保しながら繊細な電子部品を保護するために不可欠であることから、導電性シリコンゲルの重要な成長牽引役となっています。

製品タイプにおける残りのセグメント

樹脂およびその他の製品タイプセグメント(ペースト、ギャップフィラー、接着剤、グリースを含む)は、導電性シリコン市場において引き続き重要な役割を果たしています。樹脂は、優れた耐熱安定性、電気伝導性、低表面エネルギー、および生体適合性から特に高く評価されており、半導体デバイスおよびウェアラブル技術用途において不可欠なものとなっています。その他の製品タイプセグメントは、市場シェアは小さいものの、熱界面材料、ポッティングコンパウンド、特殊接着剤などの特殊用途に対応しています。これらのセグメントは、特に医療機器セクターおよび先進電子製造プロセスにおける新興用途において、特定の産業要件に対応するうえで重要な役割を果たしています。

セグメント分析:用途

導電性シリコン市場における接着剤およびシーラントセグメント

接着剤およびシーラントセグメントは世界の導電性シリコン市場を支配しており、2024年の市場シェアの約45%を占め、2024年から2029年にかけて約10%という最高の成長率を示しています。このセグメントの優位性は主に、電気伝導性を維持しながら電子部品の接合・封止において導電性シリコン接着剤およびシーラントが重要な役割を果たすエレクトロニクス産業における広範な用途によって牽引されています。特にバッテリー組立および熱管理システムにおける電気自動車製造向けのこれらの材料に対する自動車セクターの需要増加が、このセグメントのポジションをさらに強化しています。さらに、特に太陽光パネル製造および風力タービン組立における再生可能エネルギー用途での導電性シリコン接着剤の採用増加が、その市場リーダーシップに大きく貢献しています。

用途市場における残りのセグメント

導電性シリコン市場は、熱界面材料、封止材およびポッティングコンパウンド、コンフォーマルコーティング、その他の特殊用途を含む他のいくつかの重要な用途セグメントを包含しています。熱界面材料は、電子デバイスおよび電力システムにおける効率的な放熱を促進する重要なセグメントを代表しています。封止材およびポッティングコンパウンドは、電気伝導性を維持しながら電子部品を環境要因から保護する上で重要な役割を果たしています。コンフォーマルコーティングは、特に過酷な動作条件下において、プリント回路基板および電子アセンブリに不可欠な保護を提供しています。これらのセグメントは、自動車、エレクトロニクス、航空宇宙、医療機器セクターにわたる多様な産業ニーズに集合的に対応しており、それぞれが特定の用途に対してユニークな特性と利点を提供しています。

セグメント分析:エンドユーザー産業

導電性シリコン市場における電気・電子セグメント

電気・電子セグメントは世界の導電性シリコン市場を支配しており、2024年の総市場シェアの約62%を占め、予測期間2024年〜2029年においても約9%のCAGRという最も強い成長軌道を示しています。このセグメントの優位性は主に、EMI/RFIシールド、導電性シリコンガスケット、熱界面材料などの電子用途における導電性シリコンの広範な使用によって牽引されています。セグメントの成長は、米国、日本、韓国などの国々への多大な投資を伴う世界的な半導体製造施設の急速な拡大によってさらに強化されています。電子デバイスへの需要増加は、電気自動車の採用増加および再生可能エネルギーシステムへの注目の高まりと相まって、このセクターにおける導電性シリコンへの需要を引き続き牽引しています。さらに、このセグメントは民生用電子機器における継続的な技術進歩と様々な産業における電子部品の統合増加から恩恵を受けています。

エンドユーザー産業における残りのセグメント

自動車セクターは第2位のエンドユーザーセグメントを代表しており、電気自動車の採用増加と現代の車両における電子部品の統合増加によって牽引されています。発電セクターは、特に太陽光および風力エネルギー用途において導電性シリコンが効率的な電力伝送と部品保護を確保する上で重要な役割を果たす再生可能エネルギーセクターの拡大により、重要な市場プレゼンスを維持しています。建設産業は、建材用シーラントおよび接着剤、断熱システムなど様々な用途で導電性シリコンを活用しています。航空宇宙・防衛、民生品、医療機器を含むその他のエンドユーザー産業は、軍事機器におけるEMIシールド、民生用デバイスにおける電子部品保護、革新的な医療機器の開発などの特殊用途を通じて市場の多様性に集合的に貢献しています。医療セクターは特に、導電性シリコン部品を活用したウェアラブル医療機器の採用増加と先進ヘルスケア技術により、有望な成長ポテンシャルを示しています。

導電性シリコン市場地域セグメント分析

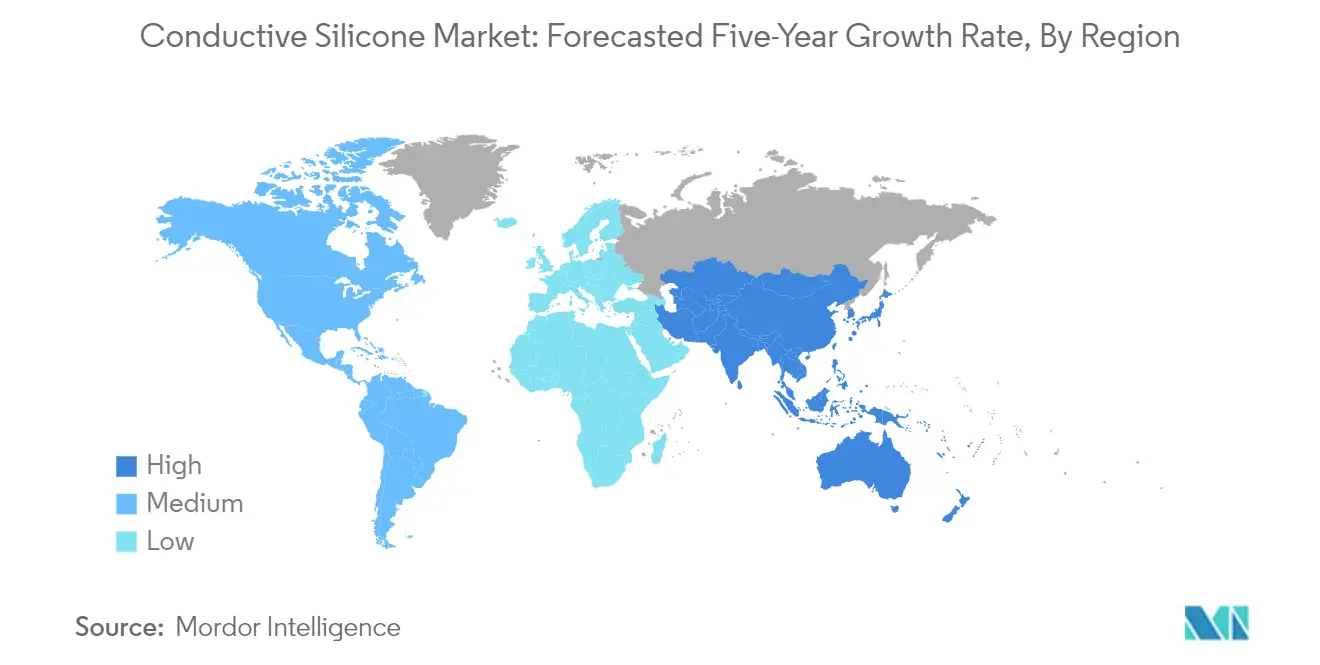

アジア太平洋地域の導電性シリコン市場

アジア太平洋地域は最大かつ最もダイナミックな導電性シリコン市場を代表しており、エレクトロニクス製造、自動車生産、再生可能エネルギーセクターの力強い成長によって牽引されています。中国、インド、日本、韓国などの国々が主要な製造拠点として機能する一方、マレーシア、タイ、インドネシア、ベトナムなどの新興経済国では産業活動の増加が見られています。この地域の優位性は、特に半導体および電気自動車における国内製造を促進する有利な政府政策と、再生可能エネルギーインフラへの多大な投資によって支えられています。

中国の導電性シリコン市場

中国はアジア太平洋地域の導電性シリコン市場を支配しており、2024年の地域市場シェアの約46%を占めています。同国の市場リーダーシップは、世界最大のエレクトロニクス製造基地および自動車市場としての地位によって牽引されています。中国の半導体産業はチップ製造施設への多大な投資により大幅な成長を遂げています。同国はまた、多数の国内外メーカーが生産施設を設立する電気自動車生産のリーダーとしても台頭しています。さらに、特に太陽光および風力発電セクターにおける再生可能エネルギー開発への中国のコミットメントが、導電性シリコン材料への需要を引き続き牽引しています。

インドの導電性シリコン市場成長

インドはアジア太平洋地域において最も急成長している市場を代表しており、2024年から2029年にかけて約11%の成長率が予測されています。同国の市場拡大は、インドを世界的なエレクトロニクス製造ハブにするという政府の推進を伴うエレクトロニクス製造への投資増加によって促進されています。特に電気自動車製造における自動車セクターの成長は、主要なグローバルメーカーからの多大な投資を引き付けています。さらに、インドの野心的な再生可能エネルギー目標と全国各地での太陽光発電プロジェクトの開発が、導電性シリコン用途の多大な機会を生み出しています。

北米の導電性シリコン市場

北米は導電性シリコンの重要な市場を代表しており、先進的な技術採用とハイエンド用途における強力なプレゼンスを特徴としています。この地域の市場は主に、米国、カナダ、メキシコにわたるエレクトロニクス、自動車、再生可能エネルギーセクターの発展によって牽引されています。主要メーカーのプレゼンスと研究開発への継続的な投資が、特に航空宇宙および医療機器の特殊用途における地域の市場の高度化に貢献しています。

米国の導電性シリコン市場

米国は北米市場をリードしており、2024年の地域市場シェアの約85%を占めています。同国の優位的なポジションは、その強固なエレクトロニクス産業と半導体製造への多大な投資によって支えられています。電気自動車への自動車セクターの変革は、特に風力および太陽光発電における再生可能エネルギープロジェクトへの多大な投資と相まって、市場成長を引き続き牽引しています。医療機器および航空宇宙用途における研究開発への同国の強い注力が、その市場リーダーシップをさらに強化しています。

米国の導電性シリコン市場成長

米国はまた成長ポテンシャルの面でもリードしており、2024年から2029年にかけて約8%の成長率が期待されています。この成長は、CHIPSアクトなどの政府イニシアチブに支えられた国内半導体製造への投資増加によって牽引されています。電気自動車生産と再生可能エネルギー開発への同国の推進が、導電性シリコン材料への持続的な需要を生み出しています。さらに、医療機器および航空宇宙用途におけるイノベーションが市場拡大の新たな機会を引き続き開いています。

欧州の導電性シリコン市場

欧州の導電性シリコン市場は、強力な技術革新と厳格な品質基準を特徴としています。この地域は、ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシアを含む主要な工業経済国を包含しています。市場は、地域の強力な自動車製造基盤、成長する再生可能エネルギーセクター、特にドイツやフランスなどの国々における電子部品製造への注目の高まりによって牽引されています。

ドイツの導電性シリコン市場

ドイツは欧州において導電性シリコンの最大市場として位置しており、その強力な産業基盤と自動車製造におけるリーダーシップを誇っています。同国の市場は、欧州最大かつ世界第5位の電子産業としての地位によって支えられています。電気自動車生産と特に風力発電における再生可能エネルギー開発へのドイツのコミットメントが、市場成長を引き続き牽引しています。インダストリー4.0と技術革新への同国の注力が、その市場ポジションをさらに強化しています。

フランスの導電性シリコン市場成長

フランスはエレクトロニクス製造と再生可能エネルギーセクターへの多大な投資によって牽引され、欧州において最も急成長している市場として台頭しています。同国の市場成長は、半導体産業の発展と再生可能エネルギー容量の拡大を目指す政府イニシアチブによって支えられています。フランスの自動車セクターの変革と電気自動車生産への注目の高まりが、導電性シリコン材料への追加需要を生み出しています。先進エレクトロニクス用途の研究開発への同国の投資が市場拡大にさらに貢献しています。

南米の導電性シリコン市場

南米の導電性シリコン市場は、ブラジル、アルゼンチン、コロンビアを主要市場として着実な成長を経験しています。ブラジルは、その実質的な自動車製造セクターと再生可能エネルギープロジェクトへの投資増加に支えられ、地域において最大かつ最も急成長している市場として台頭しています。地域の市場発展は、工業化の進展、自動車生産の増加、エレクトロニクス製造能力の拡大によって牽引されています。これらの国々における国内製造と再生可能エネルギー開発を促進する政府イニシアチブが、市場成長の新たな機会を引き続き生み出しています。

中東・アフリカの導電性シリコン市場

中東・アフリカ地域は、サウジアラビア、カタール、UAE、ナイジェリア、エジプト、南アフリカを含む多様な経済国を包含する導電性シリコンの新興市場を提示しています。南アフリカは、その比較的先進的な製造セクターと再生可能エネルギープロジェクトへの投資増加によって牽引され、地域において最大かつ最も急成長している市場として台頭しています。地域の市場成長は、継続的なインフラ開発、産業活動の増加、特に太陽光発電設備における再生可能エネルギープロジェクトへの投資増加によって支えられています。これらの国々における自動車セクターの発展とエレクトロニクス製造活動の増加が市場拡大にさらに貢献しています。

競合状況

導電性シリコン市場のトップ企業

世界の導電性シリコン市場は、Dow、Wacker Chemie AG、Shin-Etsu Chemical Co.、Momentive、Avantor Inc.などの主要プレーヤーによってリードされています。これらの企業は、エレクトロニクスおよび自動車セクターの新興用途向けに先進的な熱伝導性・電気伝導性シリコン材料を開発することを中心に、継続的な製品イノベーションに多大な注力をしています。特にアジア太平洋などの高成長地域における新たな製造施設を通じた戦略的拡大は、運営の機動性と市場対応力へのコミットメントを示しています。業界では特定のエンドユーザー要件をターゲットとした定期的な製品ローンチが見られる一方、企業は技術進歩の先を行くために強固な研究開発イニシアチブを維持しています。市場リーダーは、顧客関係を強化するために流通ネットワークと技術サポート能力を強化しながら、製品開発プロセスにおける持続可能性をますます重視しています。

強力な地域プレーヤーを持つ統合市場

導電性シリコン市場は、多様な製品ポートフォリオと強力な製造能力を持つ多国籍コングロマリットが支配する統合構造を示しています。これらの主要プレーヤーは、特にシランおよびシロキサン製造における原材料生産への後方統合から恩恵を受けており、大幅なコスト優位性とサプライチェーン管理を提供しています。市場では、KCC CorporationによるMomentiveの買収など、いくつかの戦略的買収が見られており、業界におけるさらなる統合と垂直統合の傾向を示しています。

地域プレーヤーは、特殊な製品提供と強力な地域流通ネットワークを通じて各地域において重要なプレゼンスを維持しています。多大な資本要件、技術的専門知識の必要性、確立された顧客関係を含む市場への高い参入障壁が、その統合的な性質に貢献しています。高性能材料の提供において確立された研究開発能力と実績を持つ企業が支配的なポジションを維持する一方、小規模プレーヤーは市場プレゼンスを維持するためにニッチな用途や特定の地理的地域に注力することが多いです。

イノベーションとカスタマイゼーションが市場の成功を牽引

導電性シリコン市場での成功は、コスト競争力を維持しながら特定の用途向けにカスタマイズされたソリューションを開発する企業の能力にますます依存しています。市場リーダーは、先進製造技術への投資、独自処方の開発、技術サポート能力の拡大を通じてポジションを強化しています。製品開発サポートと用途専門知識を含む包括的なソリューションを提供する能力は、エレクトロニクスおよび自動車用途などの高付加価値セグメントにおける市場シェアの維持に不可欠となっています。

市場での地位向上を目指す企業は、電気自動車や再生可能エネルギーなどの成長セクターの主要エンドユーザーとの強固な関係を構築しながら、新興用途向けの特殊製品の開発に注力する必要があります。市場の将来の成功要因には、特に環境コンプライアンスと安全基準に関する規制要件をナビゲートする能力が含まれます。プレーヤーはまた、性能特性を維持しながら持続可能な製品への需要の高まりに対応する必要があります。強固なサプライチェーン関係の構築と強力な技術サービス能力の確立は、この進化する市場環境において既存プレーヤーと新規参入者の両方が成功するために不可欠となるでしょう。

導電性シリコン業界リーダー

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd

Dow

Avantor Inc.

Momentive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:MomentiveはKCC Corporationに買収され、少数株主であるSJL Partners LLCの退出も伴いました。KCC CorporationはMomentiveの唯一の株主となり、人材、技術、イノベーションを通じてその成長を支援します。

- 2024年5月:Shin-Etsu Chemicalは、中国浙江省に新会社Shin-Etsu Silicone (Pinghu) Co. Ltdを設立し、シリコン事業を拡大するための新しいシリコン製品工場を建設することを決定しました。

- 2022年12月:LegenDayは、ヘルスケアおよび医療産業向けに特化した導電性シリコン部品を開発しました。これらの部品は、電気伝導性と不活性粒子を混合した高品質シリコンから製造されており、電磁干渉(EMI)からシールドすることができます。LegenDayは、揮発性が低く低イオン含有量の導電性シリコンを使用しており、これは高感度医療電子システムに特に適しています。この先進的な組成により、LegenDayの導電性シリコン部品は気密封止、真空、または高温環境での使用に適しており、ヘルスケアおよび医療産業の厳格な要件を満たしています。

世界の導電性シリコン市場レポートの範囲

導電性シリコンは、炭素を注入したシリコン材料で構成されており、優れたセンシング特性を示します。その電気抵抗は圧縮または変形によって変化させることができ、力または変形センサーの作成に適しています。電気伝導性シリコン材料の利点には、柔軟性、耐熱性・耐湿性、低温での加工性、組立の簡素化、および環境への無害性が含まれます。導電性シリコンは、コーティング、印刷、締結、接合用途にわたる多様な用途で広く活用されています。

導電性シリコン市場は、製品タイプ、用途、エンドユーザー産業、および地域によってセグメント化されています。製品タイプ別では、市場はエラストマー、樹脂、ゲル、その他の製品タイプ(ペースト、ギャップフィラー、接着剤、グリース)にセグメント化されています。用途別では、市場は接着剤およびシーラント、熱界面材料、封止材およびポッティングコンパウンド、コンフォーマルコーティング、その他の用途(バイオメディカルおよび光触媒)にセグメント化されています。エンドユーザー産業別では、市場は自動車、建設、発電、電気・電子、その他のエンドユーザー産業(航空宇宙・防衛、民生品、医療、産業機械)にセグメント化されています。レポートはまた、主要地域にわたる27カ国の導電性シリコン市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| エラストマー |

| 樹脂 |

| ゲル |

| その他の製品タイプ(ペースト、ギャップフィラー、接着剤、グリース) |

| 接着剤およびシーラント |

| 熱界面材料 |

| 封止材およびポッティングコンパウンド |

| コンフォーマルコーティング |

| その他の用途(バイオメディカルおよび光触媒) |

| 自動車 |

| 建設 |

| 発電 |

| 電気・電子 |

| その他のエンドユーザー産業(産業機械、民生品、航空宇宙) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| カタール | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | エラストマー | |

| 樹脂 | ||

| ゲル | ||

| その他の製品タイプ(ペースト、ギャップフィラー、接着剤、グリース) | ||

| 用途別 | 接着剤およびシーラント | |

| 熱界面材料 | ||

| 封止材およびポッティングコンパウンド | ||

| コンフォーマルコーティング | ||

| その他の用途(バイオメディカルおよび光触媒) | ||

| エンドユーザー産業別 | 自動車 | |

| 建設 | ||

| 発電 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(産業機械、民生品、航空宇宙) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| カタール | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

導電性シリコン市場の規模はどのくらいですか?

導電性シリコン市場規模は2025年に78億8,000万米ドルに達し、CAGRが8.22%で成長して2030年までに116億9,000万米ドルに達すると予測されています。

導電性シリコン市場の現在の規模はどのくらいですか?

2025年、導電性シリコン市場規模は78億8,000万米ドルに達すると予測されています。

導電性シリコン市場の主要プレーヤーは誰ですか?

Wacker Chemie AG、Shin-Etsu Chemical Co., Ltd、Dow、Avantor Inc.、Momentiveが導電性シリコン市場で事業を展開する主要企業です。

導電性シリコン市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

導電性シリコン市場において最大のシェアを持つ地域はどこですか?

2025年、アジア太平洋地域が導電性シリコン市場において最大の市場シェアを占めています。

この導電性シリコン市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、導電性シリコン市場規模は72億3,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の導電性シリコン市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の導電性シリコン市場規模を予測しています。

最終更新日: