ベトナム商業用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

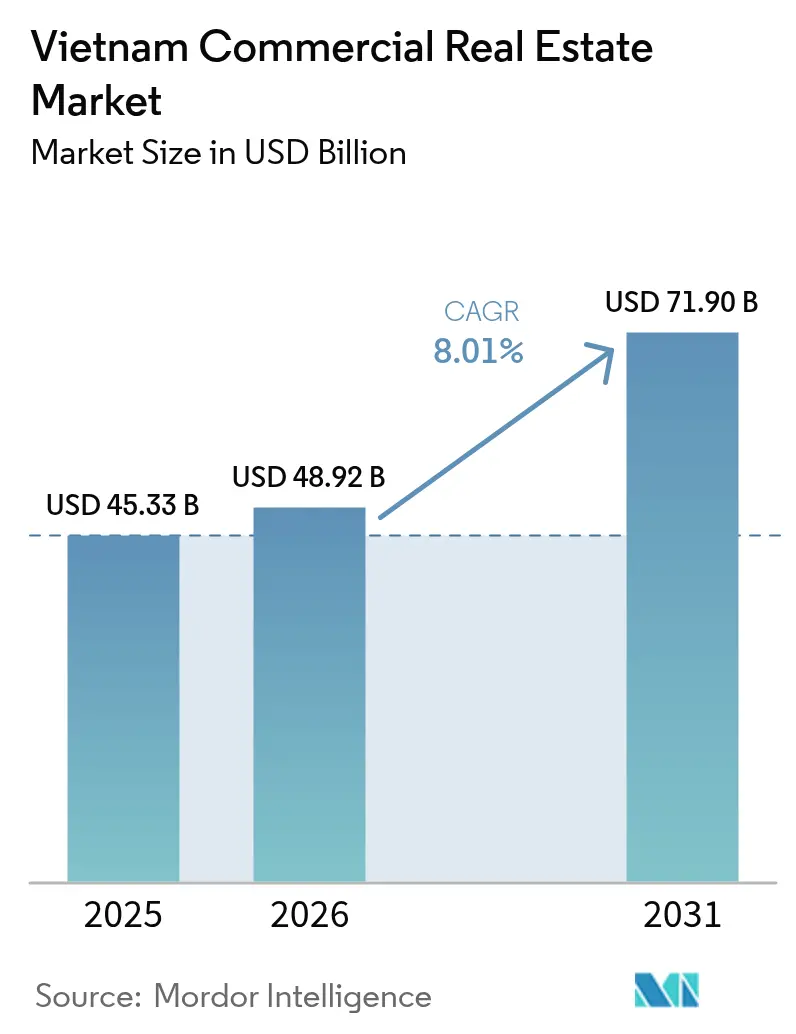

| 基準年の市場規模 (2025) | 45.33 十億米ドル |

| 市場規模 (2026) | 48.92 十億米ドル |

| 市場規模 (2031) | 71.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム商業用不動産市場分析

ベトナム商業用不動産市場規模は、2025年に453億3,000万米ドル、2026年に489億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.01%で成長し、2031年までに719億米ドルに達する見込みである。堅調なEコマースの成長、高速道路および地下鉄の整備、コアおよび分散型オフィスノードへの機関投資家資本の継続的な移行が、モダンオフィス、データセンターキャンパス、グレードAロジスティクスパークへの需要を強化している。[1]Nguyen Pham、「ベトナム商業用不動産2025年スナップショット」、Bloomberg、bloomberg.com ESG規制は主流の触媒となっており、LEEDまたはLOTUS認証資産は8〜12%の賃料プレミアムを獲得している。一方、ハイブリッドワークによりCBDの空室率は高止まりしており、建設コストのインフレがプロジェクトのタイムラインを長期化させ、デベロッパーはリターンを守るためにフォワードパーチェス戦略とモジュール工法の採用を余儀なくされている。

主要レポートのポイント

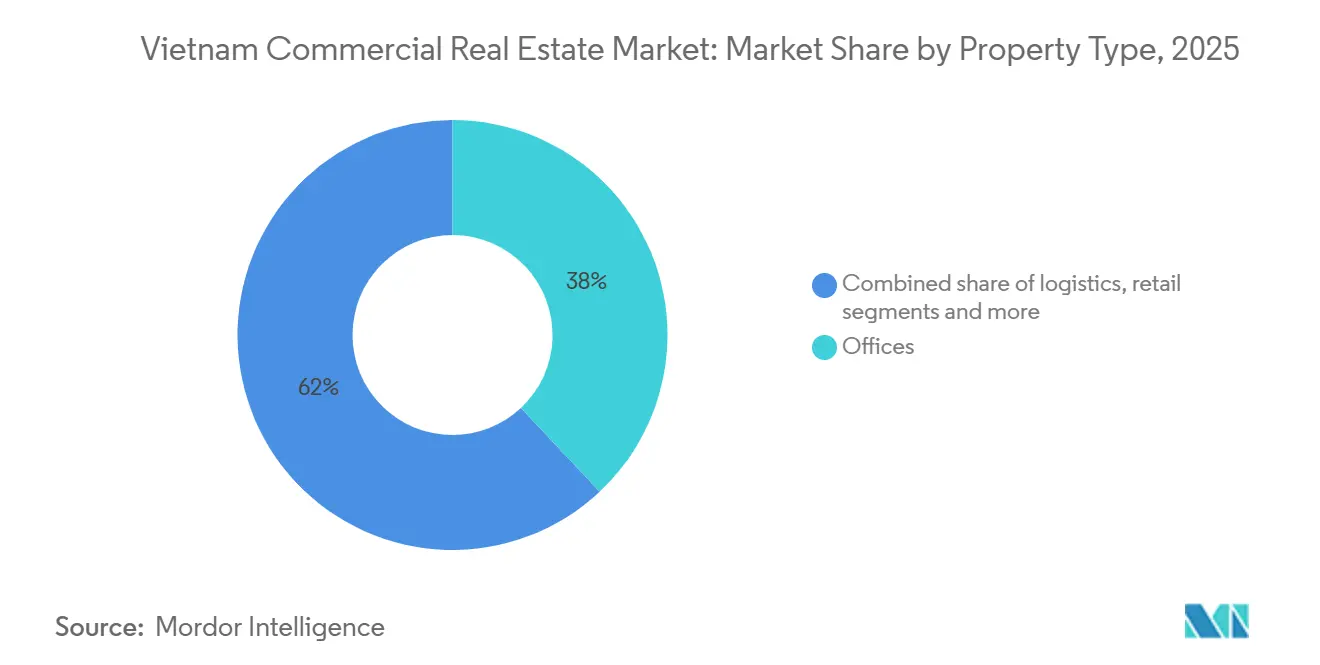

- 物件タイプ別では、オフィスが2025年の商業用不動産市場シェアの38%を占め、その他(工業団地、ホスピタリティ、複合用途)は2031年にかけてCAGR 9.1%で拡大すると予測されている。

- ビジネスモデル別では、賃貸セグメントが2025年の商業用不動産市場規模の61%を占め、一方で売買チャネルは2026年から2031年にかけてCAGR 10.33%で成長すると予測されている。

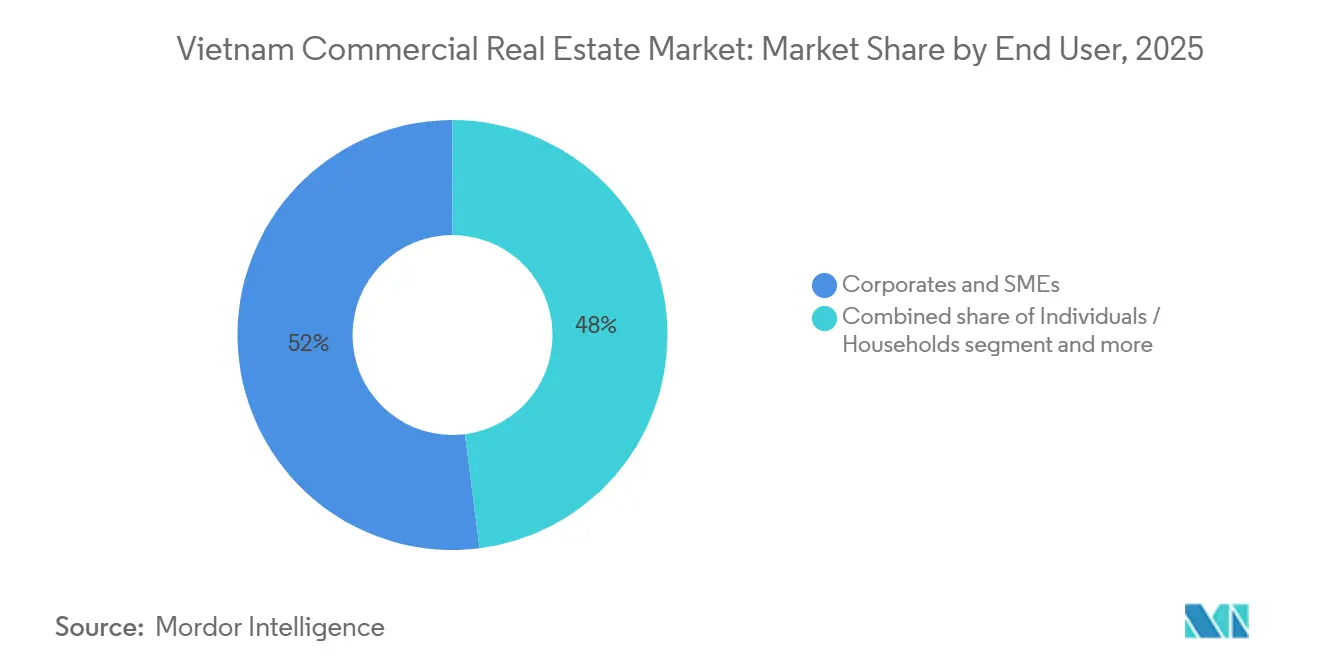

- エンドユーザー別では、法人および中小企業が2025年の需要の52%を占め、機関・政府エンティティはCAGR 9.1%で最も急成長するセグメントを代表している。

- 地域別では、ホーチミン市が2025年の商業用不動産市場シェアの47%でトップであるが、ハイフォンは港湾連動型ロジスティクス投資を背景にCAGR 8.9%で前進している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム商業用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グレードA工業・ロジスティクスパークへのEコマース主導の急増 | +2.1% | ハイフォン、ビンズオン、ドンナイ、ホーチミン市周辺 | 短期(2年以内) |

| コアCBDおよび分散型オフィスへの機関投資家資本の移行 | +1.8% | ホーチミン市、ハノイ、ビンズオン | 中期(2〜4年) |

| 政府の高速道路・地下鉄整備計画による回廊地価の上昇 | +1.5% | 全国;ホーチミン市メトロ1号線、南北高速道路ノードでの早期利益 | 長期(4年以上) |

| ESG準拠グリーンビルディングによるプレミアム賃料の獲得 | +1.2% | ホーチミン市、ハノイのコア地区 | 中期(2〜4年) |

| 観光回復によるCBDホテルRevPARの活性化 | +0.9% | ホーチミン市、ハノイ、ダナン、ニャチャン | 短期(2年以内) |

| データローカライゼーション法に牽引されたエッジデータセンターキャンパスの展開 | +0.6% | ホーチミン市、ハノイ、ダナン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グレードA工業・ロジスティクスパークへのEコマース主導の急増

ベトナムのEコマース総商品取引額は2025年に200億米ドルを超え、都市中心部から数分の場所に自動化倉庫への需要を喚起した[2]Tran Dao、「Eコマース倉庫ブーム」、Financial Times、ft.com。Frasers Property IndustrialとMapletree Logistics Trustは、ハイフォンおよびビンズオン全域で120万平方メートルのグレードAスペースに6億米ドルを投じることを誓約し、事前リース比率は70%を超えている。南北高速道路はハノイ〜ホーチミン市間の輸送時間を40%短縮し、ジャストインタイム在庫管理を可能にしている。工業貿易省によるコールドチェーン義務化および防火安全認証が、地主をグローバル基準へと向かわせている。

コアCBDおよび分散型オフィスへの機関投資家資本の移行

日本の年金基金やシンガポールのREITは、ハイブリッドワークの影響にもかかわらず6.8%の利回りを追求し、高層コンドミニアムからホーチミン市1区およびハノイのバーディンにあるグレードAタワーへとシフトしている。ベトナムインフラファイナンスカンパニーは初年度に3つのオフィス資産に3億2,000万米ドルを投じ、新たな流動性を実証した。トゥーダウモットやカウザイなどの分散型ゾーンは、低賃料と高速道路へのアクセスを重視するバックオフィスハブを引き付けている。この二極化により、CBDのキャップレートは5.5%に圧縮され、外縁ノードの7.2%と対比をなし、バリューアッド投資の裁定機会を生み出している。機関投資家のマンデートは、取得前にISO 50001エネルギーマネジメント準拠を要求するようになっている。

政府の高速道路・地下鉄整備計画による回廊地価の上昇

120億米ドル規模の南北高速道路は2028年完成に向けて順調に進んでおり、2024年以降インターチェンジから5km以内の地価を最大50%押し上げている。ホーチミン市のメトロ1号線は交通指向型開発を誘発し、ハノイの環状道路4号線とドンナイのロンタン空港は投機的な工業用地取得を促進している。地方政府は、LEEDまたはLOTUS認証と雇用創出を約束するプロジェクトの土地利用転換を迅速に進めている。

ESG準拠グリーンビルディングによるプレミアム賃料の獲得

LEEDゴールドまたはLOTUS認定タワーは8〜12%の賃料プレミアムを獲得し、98%の稼働率を誇る。サイゴンセンターフェーズ2のLEEDプラチナ認定は早期成功の好例であり、月額52米ドル/平方メートルを達成し、サブマーケット平均を大きく上回っている。2025年施行の新規制により、10,000平方メートルを超える建物にはエネルギー性能証明書が義務付けられ、デベロッパーは太陽光発電および高性能HVACへの移行を促されている。機関投資家は取引クローズ前にISO 14001およびISO 50001の検証を要求している。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設コストのインフレと労働力不足による引き渡し遅延 | -1.1% | 全国;ホーチミン市とハノイで深刻 | 短期(2年以内) |

| 金融引き締めによるキャップレートの上昇と取引量の圧縮 | -0.8% | 全国;大型取引 | 短期(2年以内) |

| ハイブリッドワークの継続によるCBDオフィス吸収の抑制 | -0.7% | ホーチミン市、ハノイCBD地区 | 中期(2〜4年) |

| 沿岸資産に対する気候リスク保険料の上昇 | -0.3% | ダナン、ニャチャン、ハイフォン沿岸 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設コストのインフレと労働力不足による引き渡し遅延

鉄鋼とセメントの価格は2025年にそれぞれ18%と12%上昇し、予算をほぼ20%膨らませた。高賃金市場への熟練労働者の流出により、大型プロジェクトは最大9か月遅延している。Novalandは7区の2棟のタワーがスケジュールから遅れたことで違約金を報告しており、引き渡しリスクを浮き彫りにしている。デベロッパーはフォワード契約で資材を確保し、コスト超過を抑制するためにモジュール工法へと移行している。

金融引き締めによるキャップレートの上昇と取引量の圧縮

2024年初頭以降、政策金利の引き上げにより借入コストが約175ベーシスポイント上昇し、スプレッドが拡大してキャップレートが40〜60ベーシスポイント上昇した。1億米ドル以上の資産の取引量は、買い手がハードルレートを再評価したことで2025年に22%減少した。セールアンドリースバックはデベロッパーに流動性を提供するが、価格決定力は明らかに現金豊富な投資家に有利である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:データセンターが従来のオフィスストックを上回る成長

オフィスは2025年のベトナム商業用不動産市場の38%を占め、1区およびバーディンにおける根強い法人需要を反映している[3]Dinh Hoang、「データセンターが先行」、Reuters、reuters.com。対照的に、データセンターキャンパスはすべての物件タイプの中で最高となるCAGR 9.1%で成長すると予測されており、データローカライゼーション義務化とクラウド普及に支えられている。CMCとViettel IDCは合計8億米ドルをハイパースケールおよびエッジ施設に投じることを誓約し、ティアIIIの耐障害性と10ミリ秒未満のレイテンシ基準を目標としている。

テナントは安定した電力供給、ニュートラリティ、ESG認証を重視しており、70%を超える事前リースコミットメントを正当化している。小売モールはEコマースの圧力に対抗するため体験型フォーマットへと転換し、ロジスティクスパークはDeep CやVSIP IIIなどのゾーンで95%の稼働率を維持している。グリーン改修、スマートビルディング技術、太陽光発電アレイは、コアグレードのオフィスおよびロジスティクス供給の標準的な特徴となっており、ベトナム商業用不動産市場における持続可能性の要請の広がりを示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:キャップレートの変動の中で売買チャネルが加速

賃貸は2025年のベトナム商業用不動産市場の61%を占め、安定した利回りを求めるREITに支えられている。しかし、ストラタタイトルオフィスや工業用地区画が牽引する売買チャネルは、2031年にかけてCAGR 10.33%を記録すると予測されている。カウザップや7区などの地区の中小企業は、賃料上昇と金利リスクへのヘッジとして資産所有を好む傾向にある。

Becamex IDCとNam Longによる1億8,000万米ドルのセールアンドリースバックはハイブリッドファイナンスの好例であり、デベロッパーに流動性を提供しながら運営上のコントロールを維持している。機関投資家は信用力の高いテナントから長期リースを確保し、キャップレートが上昇傾向にある中でもキャッシュフローを保護している。ベトナム商業用不動産市場は、賃貸年金と所有権主導の価値増大戦略のバランスを取ることで、システミックリスクを抑制している。

エンドユーザー別:機関・政府がインフラマンデートを加速

法人および中小企業は2025年の市場価値の52%を占めているが、機関・政府エンティティはエンドユーザーの中で最速となるCAGR 9.1%で拡大している。省庁は南北高速道路沿いのロジスティクスパークへの事前コミットメントを進め、国有企業はESGマンデートを果たすグリーンオフィスタワーの核となっている。ベトナム商業用不動産市場は、投機的供給のリスクを軽減するソブリンバランスシートの恩恵を受けている。

中小企業は手頃な価格と通勤の利便性のために、フレキシブルワークスペースと郊外ノードを優先する。多国籍テナントはリースにESG条項を盛り込み、地主をLEEDゴールド以上へと誘導している。これらの並行する需要は、CBDの旗艦タワーからエッジデータセンターまで多様なオファリングを必要とし、吸収源を広げ、景気循環的なボラティリティを緩和している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ホーチミン市は2025年のベトナム商業用不動産市場の47%を占めているが、CBD空室率12.3%はハイブリッドワークと豊富なグレードBストックが賃料成長を抑制していることを示している。新規供給はトゥーティエムへと向かっており、地下鉄の接続性と土地の利用可能性がスマートな複合用途地区を可能にし、商業用不動産市場規模の増大をもたらしている。

ハノイは政府、外交、テクノロジーテナントを組み合わせ、バーディンとホアンキエムで88%を超える稼働率を維持している。カウザップなどの周辺地区は、高速道路インターチェンジと低賃料に誘引されたシェアードサービスセンターを引き付けている。一方、ハイフォンは地域最速のCAGR 8.9%を記録しており、2025年に820万TEUを取り扱った深水港と、ハノイまでの移動時間を90分以内に短縮する高速道路延伸に支えられている。

ビンズオンは工業の中心地であり続け、地価は2024年以降35%上昇し、賃貸利回りは8.5%に近づいている。ダナンはレジャーからITパークへと多角化しているが、気候リスク保険料の上昇がマージンを圧迫している。カントー、ニャチャン、ビンにわたる二次クラスターは、許認可を乗り越えられるアーリームーバーを引き付けており、高速道路と空港の延伸がアクセシビリティを解放すれば上昇余地が期待される。

競争環境

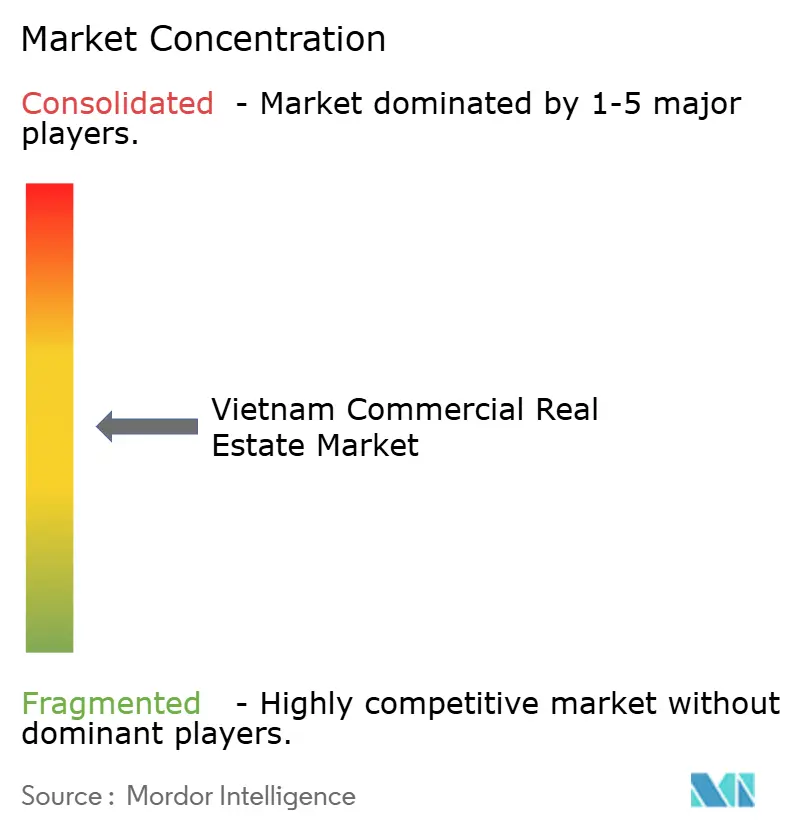

競争は中程度であり、上位5社のデベロッパーが新規延床面積の約35%を支配しており、ニッチおよび外資系プレーヤーに余地を残している。Mapletree Logistics TrustやFrasers PropertyなどのシンガポールのREITは、低い資金調達コストを活用して安定したロジスティクス資産を取得しており、そのスケールとガバナンスがトロフィー入札において優位性をもたらしている。

三菱地所や住友不動産を含む日本グループは、ベトナムのパートナーと共同で地下鉄隣接プロジェクトを開発し、建設の厳格さとローカルランドバンクへのアクセスを融合させている。VingroupやSun Groupなどの国内大手は、政治的なつながりと自社ランドバンクを活用して高速道路ノード近くの大規模複合用途スキームを開始し、事前販売を加速させて参入障壁を高めている。

エッジデータセンター、コールドチェーンロジスティクス、セルフストレージなどのホワイトスペースセグメントは、ベンチャーおよびプライベートエクイティの関心を集めている。プロップテックプラットフォームは物件情報と取引をデジタル化し、IoT対応スマートビルディングシステムはテナント体験と運営効率を向上させている。債券、REIT、セールアンドリースバックなど多様な資金調達手段を持つデベロッパーは、キャップレートの拡大と建設コストのインフレを乗り越えるうえで有利な立場にある。

ベトナム商業用不動産業界リーダー

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CapitaLand InvestmentとVingroupは、ホーチミン市トゥーティエムにLEEDプラチナ認定の45階建て複合施設を建設するため4億2,000万米ドルの合弁事業を設立し、オフィススペースの60%をテクノロジーおよび金融系多国籍企業に事前賃貸した。

- 2025年12月:Frasers Property Industrial Vietnamは、DHL及びKerry Logisticsへの70%事前リースを前提に、25万平方メートルのグレードAロジスティクスおよびコールドチェーン施設を開発するため、ハイフォンのDeep Cゾーンで50ヘクタールを8,500万米ドルで取得した。

- 2025年11月:Viettel IDCは、10ミリ秒未満のレイテンシを必要とするクラウドおよびコロケーションクライアントにサービスを提供するため、ダナンに20MWのティアIIIエッジデータセンターキャンパスを開設した。

- 2025年10月:Mapletree Logistics Trustは、ビンズオンのVSIP IIIにある18万平方メートルのパークを9,500万米ドルで取得し、ベトナムにおけるフットプリントを200万平方メートルに拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

Mordor Intelligenceでは、ベトナムの商業用不動産市場を、オフィス、小売施設、物流・工業団地、ホスピタリティ資産、目的別複合施設を含む、完成した収益物件の年間総取引額(国内全域での売買または賃貸)として定義しています。

適用除外:承認済み建設計画のない更地取引および純粋な住宅用取引は本調査の対象外とします。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- ロジスティクス

- その他

- ビジネスモデル別

- 売買

- 賃貸

- エンドユーザー別

- 個人・世帯

- 法人および中小企業

- 機関・政府

- 地域別

- ホーチミン市

- ハノイ

- ハイフォン

- ビンズオン

- ダナン

- ベトナムその他地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ホーチミン市、ハノイ、およびハイフォンなどの新興拠点において、商業ブローカー、REITポートフォリオマネージャー、内装工事業者、および市区町村の都市計画担当者を対象に構造化インタビューを実施しました。これらの知見により、空室率の前提条件、標準的な賃貸利回り、およびパイプラインスケジュールが検証され、デスクリサーチでは補えない情報の空白が埋められました。

デスクリサーチ

アナリストはまず、ベトナム統計総局、建設省の通達、鉄鋼・セメントの税関輸入ファイル、ベトナム不動産協会の四半期トラッカーなど、公開されている主要情報源を活用しました。企業の10-K、目論見書、資金調達資料からは取引価格帯を取得し、Dow Jones Factivaのニュースアーカイブからは定期外の取引や政策動向を把握しました。

FDI流入、鉱工業生産、都市部の可処分所得、インバウンド観光などのマクロ要因は、世界銀行、UNCTAD、民間航空局から収集し、省レベルの土地バンク開示情報およびモジュール建築システムに関するQuestelの特許動向と照合しました。この一覧はあくまで例示であり、クロスチェックおよび補足確認には他にも多数の二次情報源が活用されています。

市場規模の算定と予測

トップダウンによる生産・貿易の再構築により、非住宅建築物における総固定資本形成を市場価値に換算するとともに、グレードAオフィスビルおよび物流パークのボトムアップ積み上げを選択的に実施し、合計値の妥当性を検証しています。平均賃料(1平方メートル当たり)、吸収率、FDI連動型工業用地取得面積、観光宿泊数、EC荷物量などの主要指標を多変量回帰モデルに投入し、2030年までの需要を予測します。サブセクターのデータが不足している場合は、ブローカーインタビューによる誘導的な推定レンジを活用し、最終的な三角測量の前に空白を補完します。

データ検証と更新サイクル

アウトプットは3層の分散チェック、ピアレビュー、およびシナリオテストを経て検証されます。レポートは毎年更新され、重要なイベントが発生した際には専門家への再コンタクトによる中間更新も実施されるため、クライアントは常に最新の見解を得ることができます。

Mordorのベトナム商業用不動産ベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、各社が異なる資産構成、賃料乗数、または更新頻度を採用しているためであり、特に変動の大きい年の後にはこうした乖離が拡大する傾向があることが確認されています。当社は、モデルによる資産インフレへの過度な依存を避け、実際の取引データと検証済みパイプラインデータにベースラインを根拠づけています。

主な乖離要因としては、一部の調査会社によるホスピタリティ資産の除外、固定為替レートの使用、または限られた期間からの成長率の外挿などが挙げられ、これらはいずれも後年の合計値を過大または過小に評価させる原因となります。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 45.33 B(2025年) | Mordor Intelligence | - |

| USD 19.83 B(2024年) | Global Consultancy A | 資産バスケットが限定的かつ保守的な賃料乗数を使用 |

| USD 16.61 B(2024年) | Industry Data Service B | ホスピタリティ資産を除外し、2019年の固定為替レートを使用 |

この比較が示すように、収益物件の全資産ユニバースをカバーし、毎年更新を行うことで、Mordor Intelligenceは意思決定者が信頼できる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2026年のベトナムの商業用不動産市場規模はどのくらいか?

商業用不動産市場規模は2026年に489億2,000万米ドルに達すると予測されている。

2031年にかけて最も急成長している物件タイプはどれか?

データセンターキャンパスがCAGR 9.1%の予測成長率でトップであり、データローカライゼーション規制とクラウド需要に支えられている。

なぜハイフォンはより多くのロジスティクス投資を引き付けているのか?

深水港の整備とハノイまでの移動時間を90分以内に短縮する高速道路リンクが、ハイフォンのCAGR 8.9%を牽引している。

ESG準拠ビルはどの程度のプレミアムを獲得しているか?

LEEDゴールドまたはLOTUS認定オフィスは、従来型ストックより8〜12%高い賃料を獲得している。

デベロッパーは建設コストのインフレにどのように対処しているか?

企業は鉄鋼とセメントを事前購入し、モジュール工法を採用し、リスクを分担してタイムリーな引き渡しを確保するために合弁事業を組成している。

売買対賃貸のビジネスモデルの見通しはどうか?

賃貸が引き続き優勢であるが、売買チャネルはキャップレートの変動の中でテナントが長期的な所有権を確保するため、CAGR 10.33%で成長すると予測されている。

最終更新日: