メキシコ商業不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 64.18 十億米ドル |

| 市場規模 (2031) | 92.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

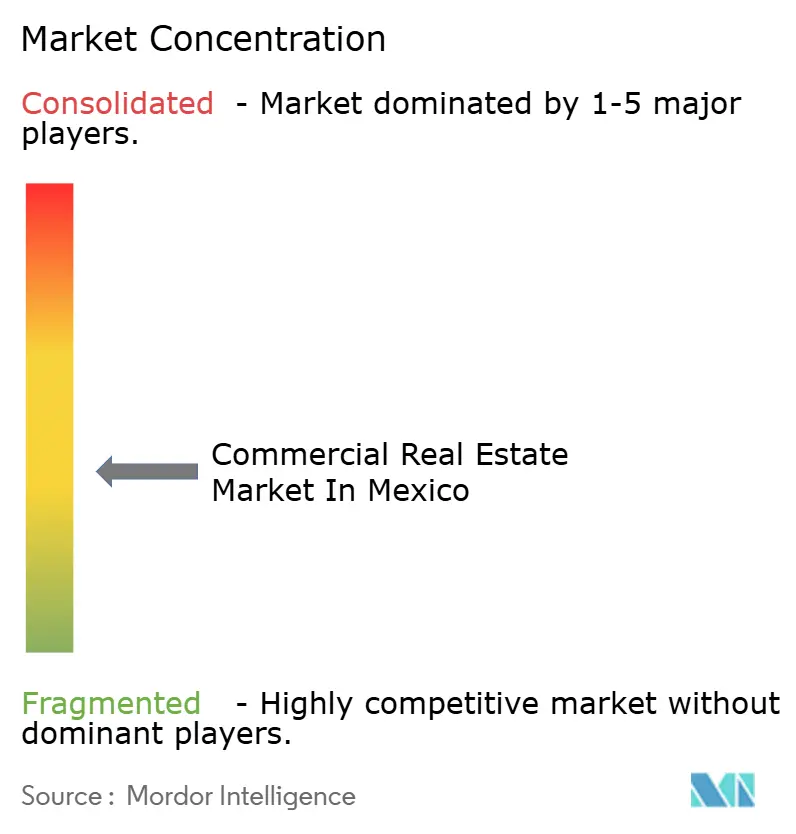

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ商業不動産市場分析

メキシコ商業不動産市場規模は2026年に640億1,800万米ドルであり、2031年までに924億4,000万米ドルに達すると予測され、6.9%のCAGRを記録する。メキシコ商業不動産市場は、グローバル企業が新規建設よりもポートフォリオ取得とターンキー型キャパシティを優先するなか、グリーンフィールド開発からアセット・リサイクリングへと軸足を移している。FDIの総額が367億米ドルという過去最高水準に達した2024年においても、新規グリーンフィールド資本コミットメントは31億7,000万米ドルにとどまり、この乖離が需要を更地ではなく事前認証済み施設へと向かわせている。電子商取引の普及率が84%を超え、ラストマイル配送が高密度都市圏のスペック要件を再定義するなか、物流セクターは規模と成長の両面でリードしている。整備された工業団地における稼働率は98%近くに達し、主要コリドーでの許認可取得期間の長期化が、2022年から2024年にかけて在庫を確保したデベロッパーの価格決定力を高め、後発参入者にとっての参入障壁を引き上げている。また、資金調達の引き締めと住宅取得能力の制約が続くなか、需要パターンは賃貸へと傾斜しており、個人・世帯が最も成長の速いエンドユーザーとして台頭する一方、法人・中小企業が引き続き吸収量を主導している。[1]https://www.imf.org/en/home

レポートの主要ポイント

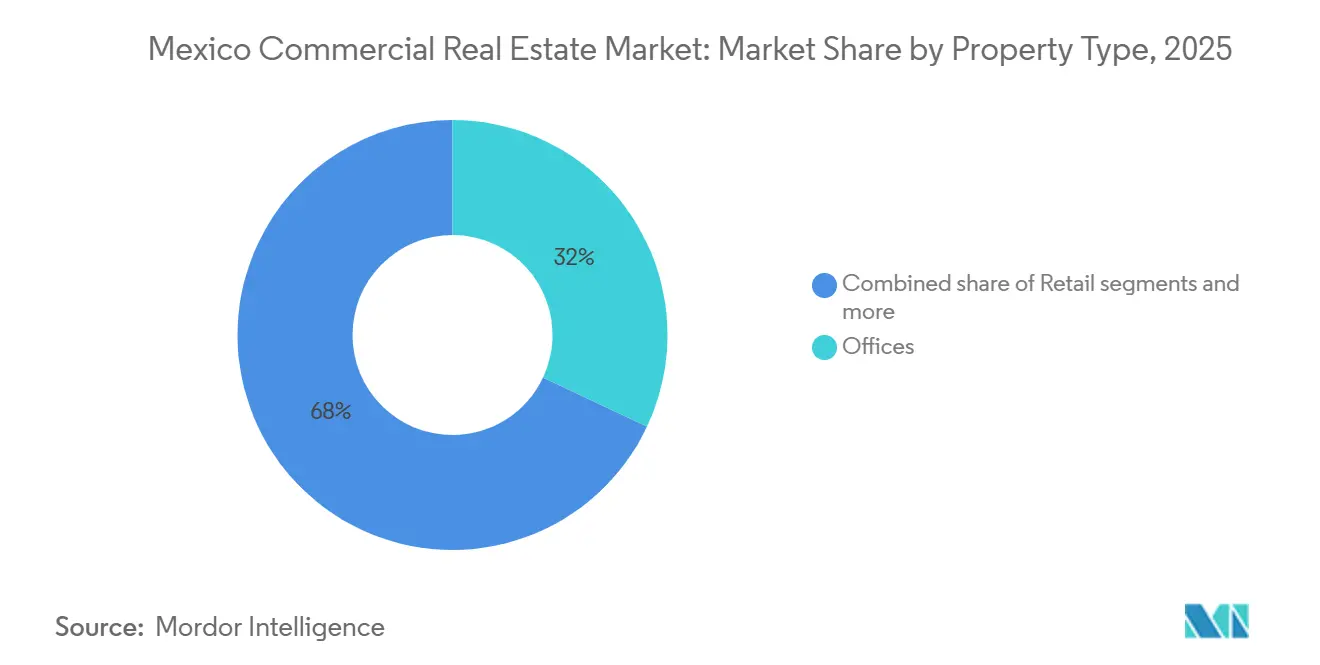

- 物件タイプ別では、物流が2025年に33.22%の収益シェアでトップとなり、2031年に向けて8.1%のCAGRで拡大すると予測される。

- ビジネスモデル別では、売買セグメントが2025年のメキシコ商業不動産市場シェアの68.44%を占め、賃貸は2031年にかけて7.55%という最高の予測CAGRを記録した。

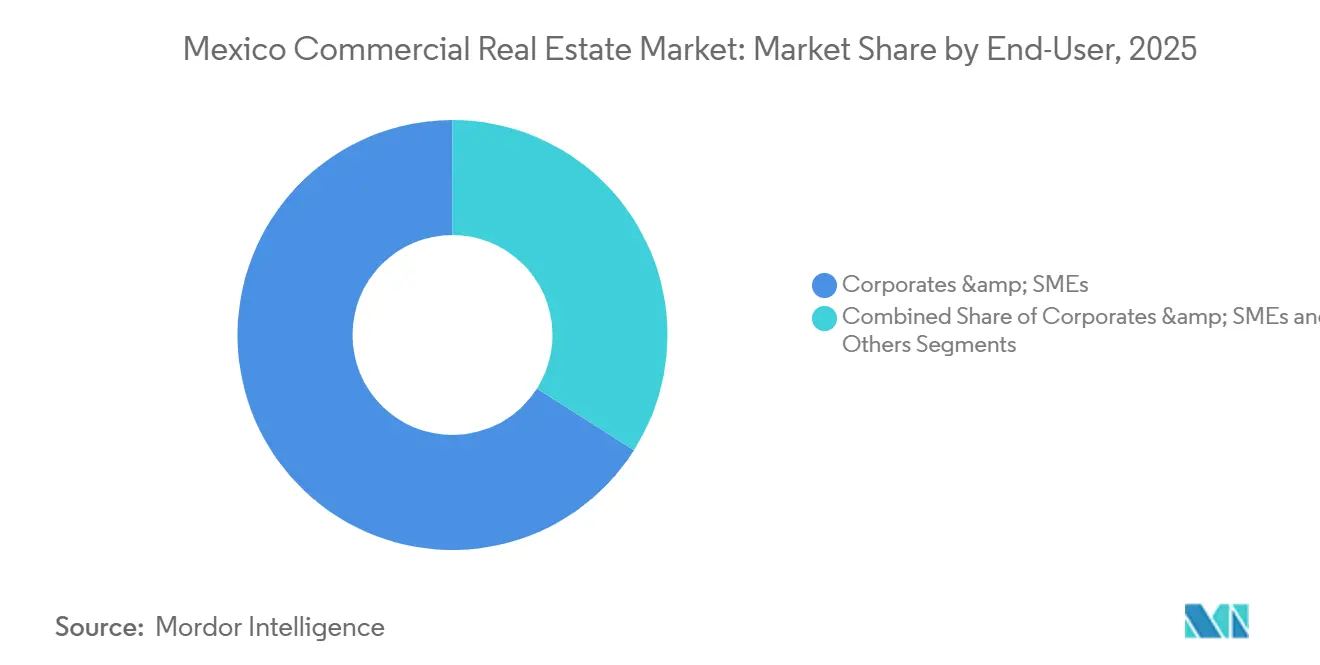

- エンドユーザー別では、法人・中小企業が2025年のメキシコ商業不動産市場規模の71.45%のシェアを占め、個人・世帯は2031年にかけて7.77%のCAGRで拡大している。

- 地域別では、メキシコシティが2025年に24.33%を占め、ケレタロは2031年にかけて7.33%のCAGRで拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ商業不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米墨国境沿いのニアショアリングによる工業需要の誘発 | +2.1% | ヌエボレオン州、バハカリフォルニア州、チワワ州、コアウイラ州、タマウリパス州 | 中期(2〜4年) |

| 光ファイバー整備に後押しされたデータセンター投資の拡大 | +1.8% | ケレタロ州、モンテレイ、グアダラハラ | 中期(2〜4年) |

| 電子商取引の成長によるラストマイル物流スペースの需要拡大 | +1.3% | メキシコシティ、グアダラハラ、モンテレイ、全国主要都市圏コリドー | 短期(2年以内) |

| ペソ安定による外国機関投資家のオフィスへの誘致 | +0.9% | メキシコシティCBD、モンテレイ | 長期(4年以上) |

| バヒオ地域の急速な都市化による複合用途開発の推進 | +0.8% | ケレタロ州、アグアスカリエンテス州、グアナフアト州、サンルイスポトシ州 | 中期(2〜4年) |

| PPP交通コリドーによる地方都市の小売集客力向上 | +0.5% | バヒオ地域、メリダ、カンクン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米墨国境沿いのニアショアリングによる工業需要の誘発

メキシコは2025年を通じて米国との最高水準の貿易統合を維持しており、北米近接性を求めるメーカーは操業開始までの時間を短縮するターンキー型キャパシティを優先している。グリーンフィールドの資金流入は低調で、2024年の新規資本コミットメントは31億7,000万米ドルにとどまり、FDI総額の過去最高367億米ドルとの対比において、リースおよび取得需要が既存の工業団地へと集中している。調査によると、整備された工業用地では電力・水の不足が見られるため、メキシコ商業不動産市場は電力と許認可を事前に確保したデベロッパーを優遇している。ヌエボレオン州では、大型の発表済みプロジェクトが電力網と許認可の障壁に直面しており、事前認証済み工業団地が入居テナントのデフォルトの受け皿として機能している。2026年のUSMCA見直しが迫るなか、企業は原産地規則と関税リスクの明確化を待ってから資本を固定しようとしており、建設着工を抑制しているが、国境州沿いのビルト・トゥ・スーツおよびレディ・トゥ・オキュパイ物件に対する問い合わせパイプラインは依然として堅調である。[2]https://practiceguides.chambers.com/practice-guides/real-estate-2025/mexico/trends-and-developments

光ファイバー整備に後押しされたデータセンター投資の拡大

ケレタロ州はメキシコのデータセンター設置容量の推定65%を集中させており、ハイパースケーラーによる数十億ドル規模のコミットメントが電力・接続インフラの整備を形成している。ケレタロとモンテレイを結ぶ多様なDWDMルートの新設により冗長性が向上し、民間変電所と規制上の迅速化措置が電力網の制約緩和を目指している。AIワークロードはエネルギー集約度を高めるため、デベロッパーはモンテレイにおいて電力隣接サイトとスケーラブルな相互接続を確保することでリスクをヘッジしている。メキシコ商業不動産市場では、これらのクラスター近傍の工業用地に対してデジタル隣接プレミアムが価格付けされるようになっている。プレリース動向とキャンパス拡張は、データインフラが工業・物流バリュエーションの景気循環を超えた持続的なドライバーであることを示している。[3]https://www.mdcdatacenters.com/

電子商取引の成長によるラストマイル物流スペースの需要拡大

オンライン小売の普及率は2024年に84%を超え、全国規模のセール期間中の小包量がラストマイルキャパシティを圧迫し、テナントは自動化対応の都市周縁型倉庫を求めるようになっている。メキシコ商業不動産市場では、高い天井高、重荷重対応の床、試運転期間を短縮する自動化レール設備を備えた施設に対してより高いプレミアムが見られる。全国規模のカバレッジを拡大するオペレーターは、自社運営ハブとフランチャイズ物流の組み合わせがサービス品質の向上と配送時間の短縮につながることを実証している。これらのパフォーマンス目標は、リースの評価基準を純粋な平方メートル指標から技術的対応力とエネルギー耐性(太陽光発電対応屋根やスマート在庫システムなど)へとシフトさせている。プラグ・アンド・プレイのレイアウトと組み込みインテリジェンスを提供するランドロードは、従来型物件に対してリース価格差を獲得している。

ペソ安定による外国機関投資家のオフィスへの誘致

2025年半ばにかけての通貨安定化により、ドル建て資本の見通しが改善し、メキシコシティのクラスA物件への関心が再燃している。2025年第1〜第3四半期のオフィス吸収量は175,000平方メートルに達し、テクノロジー、輸送、メディアのテナントが活動を牽引し、週3日出社の勤務形態が定着しつつある。ESG認証、ウェルネスアメニティ、フレキシブルなフロアプレートを備えたプレミアムタワーが需要の大半を取り込む一方、外縁部のサブマーケットは出遅れている。主要コリドーでのプレリースが将来の供給を絞り込み、7%〜8%のレンジの利回りは地域ベンチマークと比較して依然として魅力的である。この二極化により、トロフィー資産はメキシコ商業不動産市場における越境投資家のコア配分として再位置付けされている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バンシコの金融引き締めスタンスによる借入コストの上昇 | -1.4% | 全国、特にメキシコシティとモンテレイで顕著 | 短期(2年以内) |

| メキシコシティ都市圏における用途地域承認の長期化 | -0.8% | メキシコシティ、メキシコ州および隣接自治体 | 中期(2〜4年) |

| 建設資材インフレによる開発マージンの圧縮 | -0.7% | 全国、特にメキシコシティで最も顕著 | 短期(2年以内) |

| 北部州の治安懸念による国際テナントの敬遠 | -0.6% | チワワ州、シナロア州、タマウリパス州の物流ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バンシコの金融引き締めスタンスによる借入コストの上昇

政策金利は2024年以降低下しているが、融資条件は依然として厳しく、スプレッドは高止まりしており、新規開発着工を制約している。大型連邦プロジェクトのサイクルが一巡した後の銀行のリスク再評価を反映し、金融緩和が進む中でも建設向け信用は2024年に縮小した。2025年半ばにかけての住宅ローン金利は約10.3%であり、政策金利との大きな乖離と、融資審査における慎重姿勢を示している。デベロッパーにとって、高一桁台に近いオールイン債務コストはプロジェクト収益を圧縮し、メキシコ商業不動産市場を安定した収益物件へとシフトさせている。ESG連動型施設は資金調達上の若干の優位性を提供しており、認証ポートフォリオと規模を持つプラットフォームが有利となっている。

メキシコシティ都市圏における用途地域承認の長期化

首都圏での許認可取得には通常12〜18ヶ月を要し、より迅速な管轄区域と比較して待機期間が2倍となり、収益を圧迫するソフトコストが増加する。2025年に施行が予定されている新たな環境・循環型経済コンプライアンス要件により、追加の書類作成と認証費用が発生する。小規模デベロッパーは不均衡な負担を強いられ、一部の活動は承認が迅速に進む隣接自治体へと移行しているが、テナント需要はより薄い。その結果、入居者がコアサブマーケットを好む一方で建設可能な用地が周縁部に集中するという空間的ミスマッチが生じている。この摩擦がコアコリドーにおけるメキシコ商業不動産市場を逼迫させ、入居可能物件の賃料プレミアムを支えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:物流がポートフォリオの回転を牽引し、データセンターが工業の定義を再構築

物流は2025年のメキシコ商業不動産市場シェアの33.22%を占め、2031年にかけて8.1%のCAGRで拡大すると予測されており、物件タイプの中で最も高い成長ペースとなっている。メキシコ商業不動産市場は84%を超える電子商取引普及率の恩恵を受けており、テナント需要を都市周縁型マイクロフルフィルメントと高スループットハブへと向かわせている。12メートルの天井高、重荷重対応の床、事前設置された自動化レールといったスペックが試運転を短縮し、軽組立、ラベリング、品質管理を支援している。ケレタロ州のデータセンター集積は「デジタル倉庫」という電力集約型カテゴリーを追加し、近隣の工業コリドーの賃料とキャップレートのベンチマークを変化させている。整備された工業団地における稼働率は98%近くに達し、12〜18ヶ月の許認可取得期間が、2022年から2024年にかけて在庫を確保したオーナーへの価格決定力を傾け、後発参入者は高い土地コストと承認の遅延に直面している。物流向けメキシコ商業不動産市場規模は、ラストマイルの高密度ニーズと、より広範な工業エコシステムを支えるプレリース済みハイパースケールキャンパスに牽引され、2026年から2031年にかけて8.1%のCAGRで拡大すると予測される。

データセンターの活動は、電力と光ファイバーがサイト選定とプレリース判断を左右するなか、物流・工業の連続体を強化している。ケレタロとモンテレイを結ぶ2本目の完全多様化DWDMルートが冗長性を向上させ、ケレタロで電力制約が生じた場合のオーバーフローノードとしてモンテレイを位置付けている。民間変電所と長期電力契約を確保したデベロッパーは、クラウドおよびAIテナントに対してリース上の優位性を持ち、従来型倉庫は太陽光発電対応かつ自動化対応の場合にプレミアムを獲得している。オフィスと小売は物流に比べて成長は遅れているが、コアコリドーでは安定化の兆しを見せており、メキシコシティのアメニティ豊富なESG認証タワーは高稼働率と強い賃料耐性を享受している。メキシコ商業不動産業界は、キャンパスアメニティ、ウェルネス、フレキシブルワークスペースがランドロードの多様化されたキャッシュフローを支える複合用途統合を採用している。

ビジネスモデル別:住宅取得能力の危機が資本を再配分するなか、賃貸がシェアを拡大

売買は2025年の市場価値の68.44%を占めたが、6.9%のCAGRという成長見通しは、2031年にかけて年率7.55%で成長すると見込まれる賃貸に後れを取っている。政策金利と住宅ローン金利の高いスプレッド、厳格化した融資審査、高い取引コストが、入居者に長期リースを促し、購入を先送りさせている。メキシコシティのオフィスランドロードは、入居コストを下げて急成長するテクノロジー・サービステナントを誘致するため、インフレ連動エスカレーターと高いテナント改修パッケージを伴う長期テナント確保へとシフトしている。工業デベロッパーはリースに電力購入契約と屋上太陽光発電を追加し、スペースとエネルギーをバンドルすることで長期コミットメントを確保しキャッシュフローを安定させている。メキシコ商業不動産市場は、機関投資家が継続的な賃貸収入と規模化されたプロパティマネジメント能力を持つプラットフォームを優先するなか、この転換を反映している。

賃貸の近期成長優位を持続させる3つの相互強化効果がある。第一に、高い投入コスト下で魅力的な無レバレッジリターンを計算できなくなったデベロッパーは、投機的な売却目的の建設よりも、信用力の高いテナント向けのビルト・トゥ・リースを好む。第二に、分割投資や上場取引型ビークルが、直接取得ではなく上場ストラクチャーへの個人資本を引き続き誘引し、投資家の流動性を高め最低投資額を引き下げている。第三に、都市レベルの賃貸改革がリース条件を標準化し、フォーマル化を促進することでデフォルトリスクを低減し、より多くの機関系ランドロードを引き付けている。メキシコ商業不動産業界は、コアサブマーケットにおける安定稼働率、ESG認証、テナント維持を優先するポートフォリオ戦略で対応している。

エンドユーザー別:法人が吸収量を主導し、世帯が最も急速な成長を記録

法人・中小企業は2025年のエンドユーザー需要の71.45%を占め、工業団地はほぼ満稼働で操業し、メキシコシティのコアサブマーケットがオフィス吸収量をリードした。輸出義務を持つテナントは、税関・税制プログラムに対応した認証工業団地を優先しており、規制上の専門知識と規模を持つプロフェッショナルデベロッパーが有利となっている。テクノロジー企業はオフィス取得の大きなシェアを牽引し、光ファイバー対応ビル、フレキシブルなフロアプレート、建物レベルのESG遵守を求めている。メキシコ商業不動産市場では、これらのスペックが標準となっているトロフィーコリドーに活動が集中し、セカンダリーサブマーケットは出遅れている。入居者の意思決定はエネルギーの信頼性とコンプライアンスを重視しており、認証キャンパスのプレミアムを維持し解約率を低下させている。

個人・世帯は住宅取得能力の制約が需要をフォーマル賃貸へと向け直すなか、2031年にかけて7.77%という最も高いCAGRを記録している。社会的リース施策と工業コリドーへの都市移住が主要都市圏と急成長するバヒオ都市に勢いを加えている。賃借人は雇用センター近くの小規模ユニットを好み、新規供給は交通利便性の向上した、または大型工業団地に近接したサブマーケットにおいて利回りとアクセシビリティのバランスを取ろうとしている。メキシコ商業不動産業界は、資産品質を損なうことなくこの需要に応えるため、コリビング、サービスアパートメント、複合用途フォーマットを重ね合わせることで適応している。国境沿いの政策・インセンティブゾーンが法人需要を固定し続けており、それが間接的に周辺自治体の賃貸住宅需要を支えている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

メキシコシティは2025年の市場価値の24.33%を占め、ラテンアメリカ最大のテクノロジー人材を集積しており、オフィス吸収量と複合用途の強さを支えている。ESG認証とウェルネスアメニティを備えたクラスAタワーは、セカンダリー物件の陳腐化により市全体の空室率が高止まりする中でも、ほぼ満稼働を維持している。建設中の新規供給は相当程度のプレリースを示しており、週3日以上の出社規範がテナントのフットプリントを安定させている。高い許認可障壁がコアコリドーにおけるメキシコ商業不動産市場を逼迫させ、入居可能物件の価格決定力を維持している。デベロッパーはアメニティとフレキシブルワークスペースで建物価値を高め、中央ビジネス地区におけるコミュニティとテナント維持を支援している。

国境に隣接するヌエボレオン州は工業建設をリードし、ニアショアリングテナントの主要ゲートウェイとなっているが、電力・水の制約が供給ペースを制限している。工業団地の非常に高い稼働率と鉄道の強化が、物流・製造業における同州の接続性と競争力を高めている。グアダラハラは首都よりも低いオフィス空室率とよりバランスの取れた供給パイプラインを持つセカンダリーテクノロジーハブとして恩恵を受けている。メキシコ商業不動産市場は、テナントが賃料、電力供給、労働力プールを調整するなか、これらの主要都市圏に需要を分散させている。メキシコ州は首都からのオーバーフローを吸収するが、低い土地コストと引き換えに許認可の長期化と交通インフラの弱さというトレードオフがある。

ケレタロ州はハイパースケールデータセンターキャンパスと高密度な光ファイバーバックボーンを背景に、7.33%のCAGRという最も速い成長を記録している。同州の設置済みインフラが工業用地の評価を形成しており、既存キャンパス近傍のサイトはデジタル隣接プレミアムを獲得している。電力制約が主要な系統的リスクであり、電力網の拡張がワークロードの成長に追いつかない場合、将来の投資がモンテレイやグアダラハラに再配分される可能性がある。メキシコ商業不動産市場規模の帰属は、ケレタロ州が新規工業コミットメントの増大するシェアを獲得する一方、メキシコシティが価値ベースで最大のノードであり続けるというこの集中を反映している。バヒオ地域のセカンダリー都市は、改善されたコリドーが小売・複合用途開発の商圏を拡大するなか、前進している。

競合環境

メキシコ商業不動産市場は分散している。工業・物流は機関系ランドロードの間で中程度の集中度を示しており、規模型ビークルが統合と選択的開発を通じて拡大している。画期的な取引によりTerrafinaがFIBRA Prologisに統合され、大口テナントへのリーチと改善された資本市場アクセスを持つ全国的リーダーが誕生した。Vestaのサステナビリティ連動型ファイナンスと認証目標は、グローバル資本の要請に沿ったESG主導の差別化戦略を際立たせている。FIBRA Unoは、より厳格な信用環境を乗り越えながら、専門プラットフォームを通じた開発利回りの獲得へと軸足を移している。メキシコ商業不動産市場は、即時着工可能な土地、公益事業接続、高信用テナントとのリースパイプラインを管理するプラットフォームを優遇している。

オフィスと小売は依然として分散しており、規模の効率性は制限されるが、ニッチなポジショニングとアメニティ主導の戦略が可能となっている。メキシコシティのトロフィータワーは稼働率と価格設定でリードし、外縁部サブマーケットのセカンダリー物件は出遅れている。小売、オフィス、住宅を統合した複合用途フラッグシップは、より強い耐性とリース速度を示している。メキシコ商業不動産市場では、オーナーがプロパティマネジメント能力を深化させ、キャッシュフローを守るためにウェルネス、ESG、フレキシブルレイアウトに注力している。小売戦略は平方メートル当たり売上高とハイブリッドテナントミックスを重視し、健康・体験型アンカーがトラフィックを安定させている。

デベロッパーは設計、建設、リースを内製化し、着工前にGLAの一部をプレリースすることで納期を短縮している。データセンタークラスター周辺の新規光ファイバールートと民間変電所が、主要州における土地取得と先行リースを形成している。上場ビークルがノンコア資産を処分し高需要コリドーのプロジェクトに資金を充てるなか、資本リサイクルは活発に続いている。メキシコ商業不動産市場は、輸出志向の入居者が監査済み基準を求めるなか、認証とコンプライアンスによる差別化を強めている。規制対応、ESG、インフラアクセスを整合させたプラットフォームは、テナント選定と価格設定において優位性を持つ。

メキシコ商業不動産業界リーダー

Fibra Uno (FUNO)

FIBRA Prologis (FIBRAPL)

FIBRA Macquarie México (FIBRAMQ)

FIBRA Monterrey (FMTY)

FIBRA Danhos (DANHOS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Kio Data Centersがケレタロ州パルケ・インドゥストリアル・エル・マルケスにQRO2施設を開設し、ITキャパシティ12MWを追加、同社のケレタロキャンパス合計を19MWとした。

- 2025年11月:FIBRA PrologisがTerrafinaのCBFI全100%に対する公開買付けを完了し、99.82%の所有権を達成、2025年12月1日付でメキシコ証券取引所からの上場廃止を引き起こした。

- 2025年11月:FIBRA Prologisが10年物(満期2035年11月26日)の無担保優先債券5億米ドルを、米国財務省証券に対して145ベーシスポイントの利回りで発行した。調達資金は一般的な企業目的(一部債務返済および潜在的な買収を含む)に充当される。

- 2025年10月:メキシコ連邦政府は経済省(Secretaría de Economía)を通じて、CloudHQのケレタロ州における6つのデータセンターへの48億米ドルのコミットメントを発表し、クラウディア・シェインバウム・パルド大統領とマルセロ・エブラルド・カサウボン経済大臣が、メキシコのAIおよびデジタルインフラ能力強化を目指すプラン・メキシコ戦略におけるプロジェクトの役割を強調した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、メキシコの商業用不動産市場を、収益を生み出す非住宅用不動産、すなわちオフィス、小売、物流/産業、ホスピタリティ、および複合用途資産として定義し、現行の資本市場価格で評価し、取引、竣工、および安定稼働ストックを通じて追跡する。Mordor Intelligenceによれば、リースのみの手数料、建設サービス、および純粋な住宅用資産はこの枠組みの対象外である。

スコープ除外(明確化を優先):開発許可を欠く更地取引はカウントされない。

セグメンテーション概要

- 物件タイプ別

- オフィス

- 小売

- 物流

- その他(工業、ホスピタリティ等)

- エンドユーザー別

- 個人・世帯

- 法人・中小企業

- その他

- 州別

- メキシコシティ(CDMX)

- ヌエボレオン州

- ハリスコ州

- ケレタロ州

- メキシコ州(エドメックス)

- その他メキシコ

詳細な調査方法論とデータ検証

一次調査

メキシコシティ、モンテレイ、グアダラハラ、ティフアナ、およびケレタロにわたる開発業者、FIBRAマネージャー、ブローカー、建築テクノロジーベンダー、および与信担当者との隔週の電話会議およびアンケートにより、二次データが示唆しながらも定量化できなかった達成可能な賃料、内装費用、およびニアショアリングの追い風を検証した。これらのインタビューからのインプットは、モデルで使用する空室率・テイクアップのラグおよびキャップレートスプレッドの算定に活用された。

デスクリサーチ

Banco de Mexicoの金利発表、INEGIの建設生産高、Secretaria de EconomiaのFDIダッシュボード、AMPIPの工業団地ディレクトリ、SATの貿易統計、CBRE/SiiLAの空室率レポートなど、第一級の公的情報源からマクロおよび物件レベルのシグナルを収集した。企業の10-K、REIT届出書、および信頼性の高い報道機関は、パイプライン資金調達と賃料ベンチマークの把握に役立てた。データの空白を補完するため、アナリストはDow Jones Factivaを活用してディールニュースを、D&B Hooversを活用して発行体の財務情報を取得した。このリストは例示であり、多数の追加出版物がデータ検証を支えている。

第二のパスでは、Aduanasからの貨物フロー、Asociacion de Internet MXからのeコマース売上高、および高速道路コンセッション付与をサブセクターの需要吸収と連結し、ラストマイル倉庫および国境倉庫の需要曲線を検証した。過去の吸収実績は、投機的な発表を除外するためにRegistro Unico de Viviendaに保管された許可件数と照合された。

市場規模の算定と予測

まずトップダウンによるストック再構築から着手する。認証済み床面積と取引記録を平均実現価格に乗じ、シャドーインベントリおよび通貨換算を調整する。結果は、主要FIBRAポートフォリオの選択的なボトムアップ集計および抽出された1平方メートル当たり販売価格データによって妥当性を確認する。産業用吸収量、ペソ建て融資金利、eコマース荷物量、外国直接投資、建設資材インフレなどの主要変数が多変量回帰に投入され、2030年までの価値を予測する。ボトムアップデータにギャップが生じる場合は、検証済み不動産管理会社の稼働率トレンドを用いて数量を按分した後、マスターシリーズに統合する。

データ検証と更新サイクル

アウトプットは三層のレビューを経る:自動外れ値スキャン、外部指標を用いたシニアアナリストによるクロスチェック、およびDow Jones Factivaに記録された新規ディールとの最終照合。レポートは年次で更新され、税制改革や大型IPOなどの重要イベントが発生した場合は中間再計算が実施され、クライアントが最新の見解を受け取れるよう確保される。

MordorのメキシコCREベースラインが信頼性を持つ理由

企業が異なる資産バスケット、価格基準、または更新頻度を選択するため、公表推計値はしばしば乖離する。当社の厳格なスコープ、変数選択、および年次再ベンチマークにより、ステークホルダーは一貫した単一の指標に依拠することができる。

主なギャップ要因としては、仲介賃貸のみをカウントする出版社、住宅用地や更地を合計に含める出版社、不動産エビデンスなしにマクロGDP弾性値を適用する出版社、および複数年にわたって為替レートを固定する出版社が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 64.18 B(2025年) | Mordor Intelligence | - |

| USD 5.13 B(2024年) | Regional Consultancy A | 賃貸手数料の範囲が狭い、対象不動産タイプが限定的、未検証の乗数 |

| USD 269.62 B(2023年) | Global Consultancy B | 住宅用地を混在、GDPベースのスケーリング、資産レベルの検証なし |

| USD 48.25 B(2023年) | Industry Journal C | 取引のみの視点、オーナー占有の産業用ストックを除外、固定為替レート |

総じて、Mordor Intelligenceは、検証可能な不動産データと更新された前提条件に基づく、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が追跡、検証、および信頼できる数値を提供する。

レポートで回答される主要な質問

2031年に向けたメキシコ商業不動産市場の成長見通しは?

市場は2026年の640億1,800万米ドルから2031年までに924億4,000万米ドルへと6.9%のCAGRで成長すると予測されており、物流とデータセンター隣接ダイナミクスが牽引する。

メキシコ商業不動産市場をリードする物件タイプとその理由は?

物流は2025年に33.22%のシェアでリードし、電子商取引の高密度、ラストマイル需要、都市周縁型倉庫における自動化対応スペックにより、2031年にかけて最も速い8.1%のCAGRを記録する。

資金調達環境はメキシコの商業不動産における開発判断をどのように形成しているか?

政策金利の引き下げにもかかわらず、融資スプレッドは高止まりし、建設向け信用は逼迫しており、デベロッパーを投機的な売却目的の建設よりも安定した賃貸およびビルト・トゥ・リース構造へと向かわせている。

メキシコ商業不動産内で最も成長の速い地域はどこか?

ケレタロ州はハイパースケールデータセンターキャンパスの拡大を背景に7.33%という最も急峻なCAGRを記録し、メキシコシティはクラスAオフィスの逼迫したダイナミクスとともに価値ベースで最大のノードであり続けている。

メキシコ商業不動産市場において賃貸が売買を上回るパフォーマンスを示す理由は?

賃貸は住宅取得能力の圧力、厳格化した住宅ローン審査、インフレ連動リース、エネルギーバンドル、高いテナント改修パッケージといったランドロードの提供内容から恩恵を受け、入居者の設備投資を削減している。

データセンターの拡大はメキシコ商業不動産市場全体にどのような影響を与えるか?

ハイパースケールキャンパスは電力・光ファイバー豊富なコリドーに集中し、近隣の工業用地にデジタル隣接プレミアムを生み出し、電力網のアップグレードが進むモンテレイとケレタロ州でのプレリースを逼迫させている。

最終更新日: