商業用厨房機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

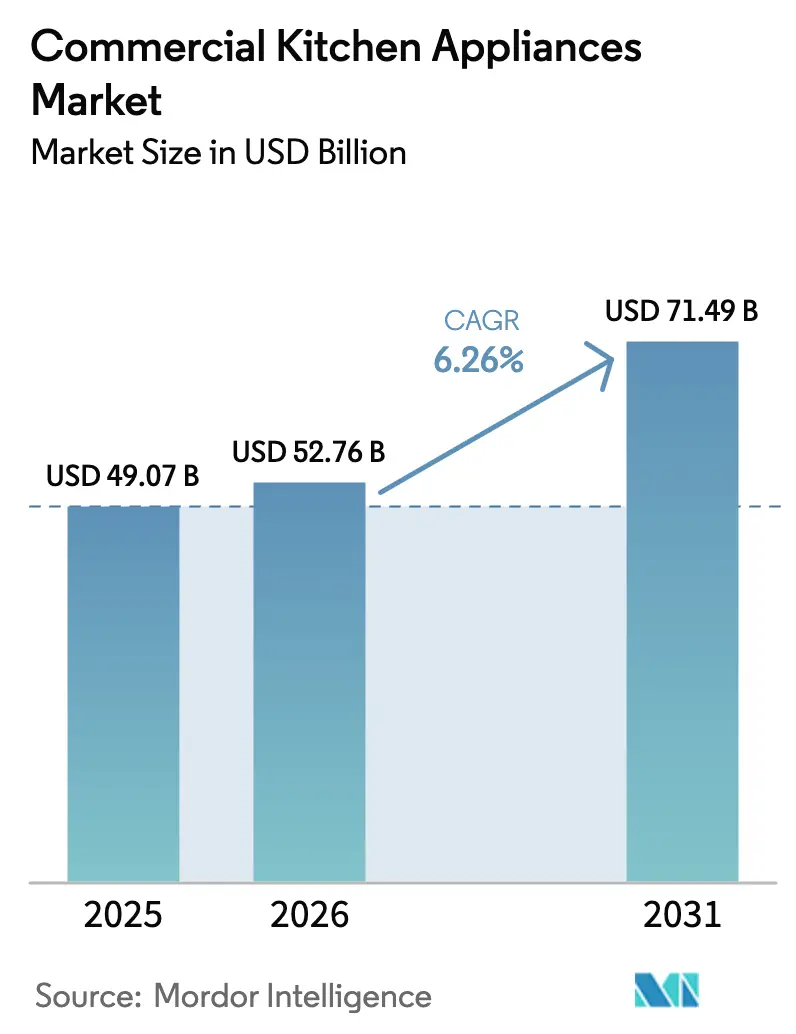

| 市場規模 (2026) | 52.76 十億米ドル |

| 市場規模 (2031) | 71.49 十億米ドル |

| 成長率 (2026 - 2030) | 6.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用厨房機器市場分析

商業用厨房機器市場規模は2025年に490億7,000万米ドルと評価され、2026年の527億6,000万米ドルから2031年には714億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.26%です。事業者は、スペースを削減し、エネルギーコストを低減し、集中型の注文・サービスプラットフォームと連携する多機能・コネクテッド機器へのレガシー設備の置き換えを継続しており、これにより単機能機器から資本配分がシフトしています。大手クイックサービスチェーンによる拡張プログラムは、スループットを向上させ取引あたりの労働力を圧縮するIoT対応のバックオブハウスシステムを標準化・スケール化するチェーンとともに、強力な需要の支柱であり続けています。並行して、最も急成長しているアプリケーションセグメントはクラウドおよびゴーストキッチンであり、デリバリー優先フォーマットがコンパクトで高スループットの調理・保温・冷蔵プラットフォームを好むことから、2031年までに10.32%のCAGRで成長する軌道にあります。流通モデルも進化しており、大手チェーンはボリューム価格とバンドルされたライフサイクルサービスを確保するために直接調達へとシフトし、規制および供給変化に対するより高い耐性を支えています。

主要レポートのポイント

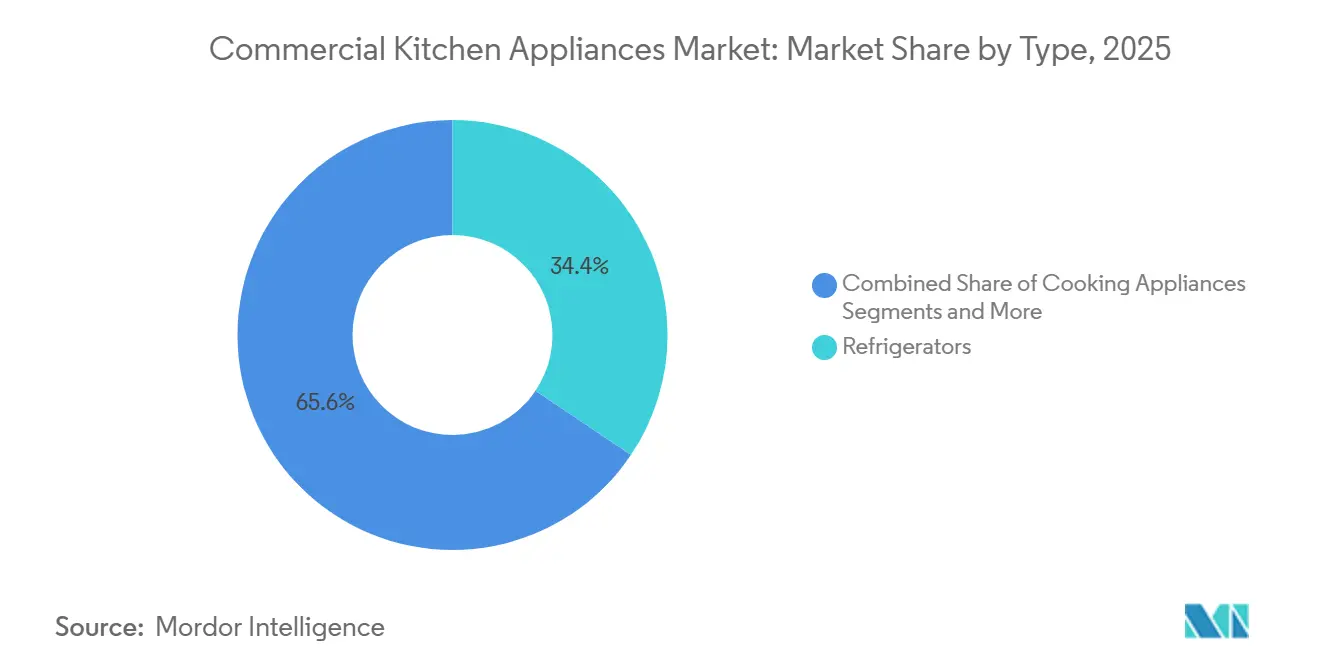

- タイプ別では、冷蔵庫が2025年の商業用厨房機器市場規模において34.36%のシェアを占め、調理機器は2031年までに8.24%のCAGRで拡大すると予測されています。

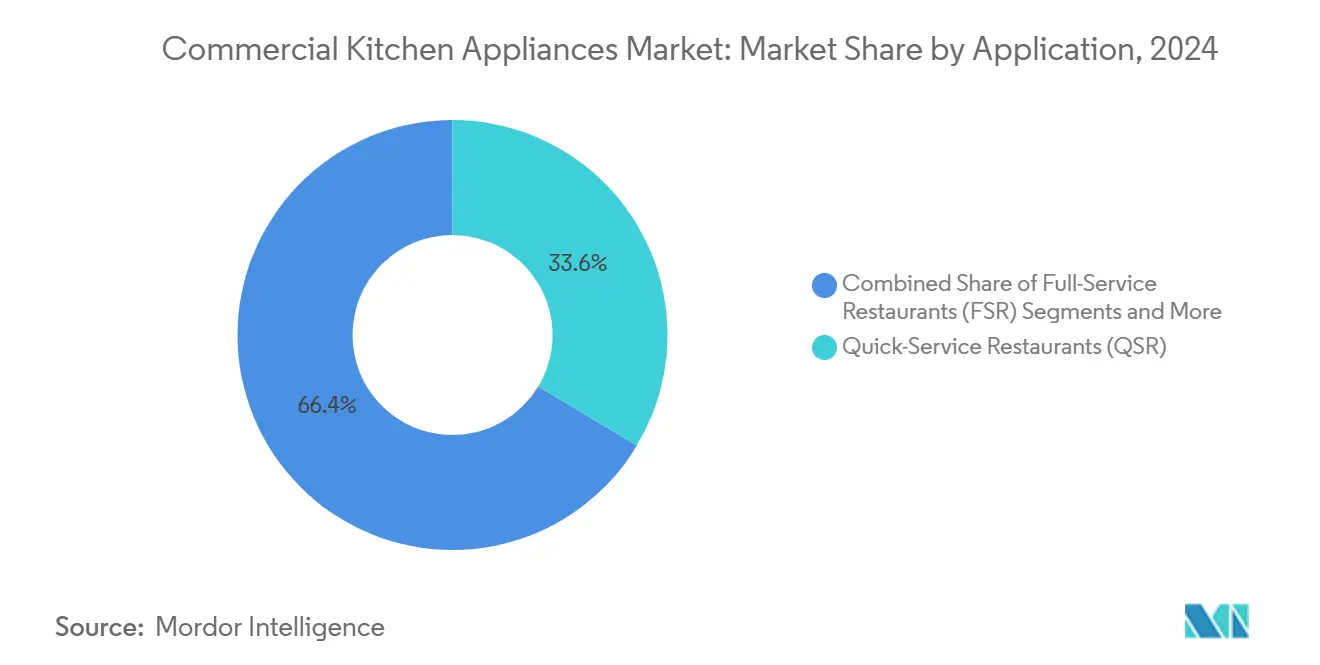

- 用途別では、QSRセグメントが2025年の商業用厨房機器市場シェアの30.44%を占め、クラウドおよびゴーストキッチンが2031年までに10.32%という最高の予測CAGRを記録しました。

- 流通チャネル別では、メーカー直販が2025年の商業用厨房機器市場規模の78%のシェアを獲得し、ディーラー/販売代理店は2031年までに6.8%のCAGRで成長すると予測されています。

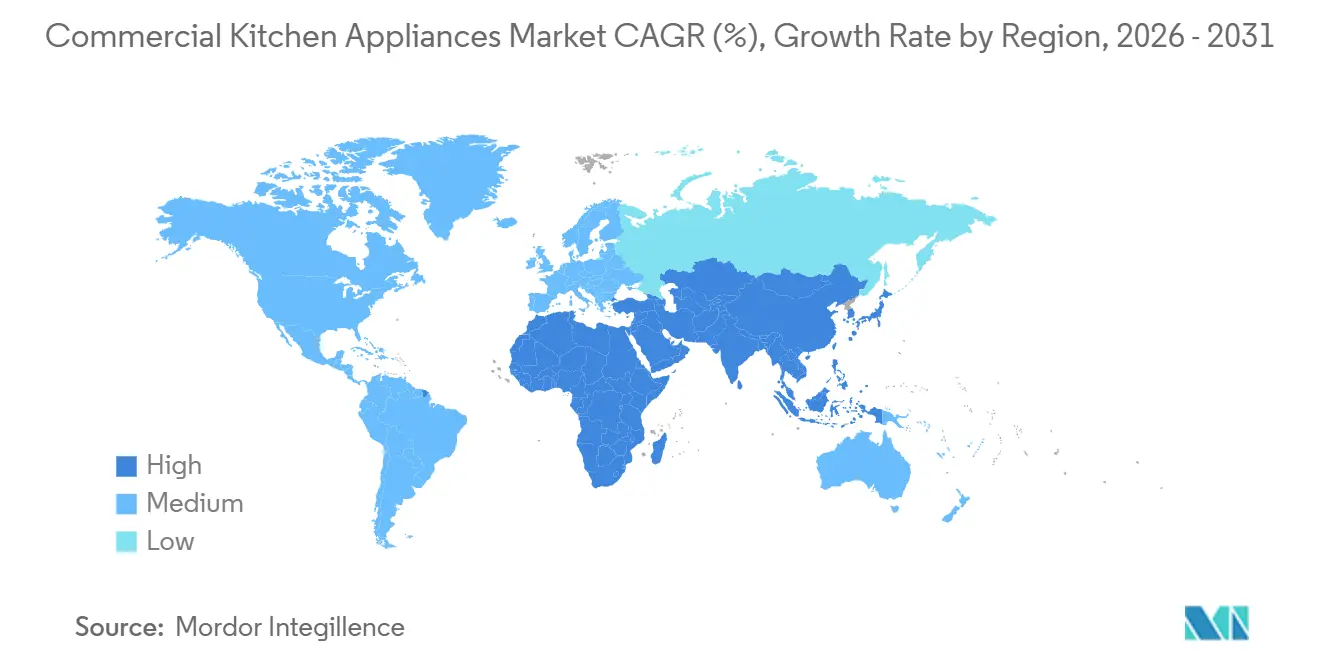

- 地域別では、北米が2025年の商業用厨房機器市場規模の26.38%のシェアを占め、アジア太平洋は2031年までに6.87%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用厨房機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| QSRチェーンと外食産業が拡大している | +1.8% | アジア太平洋(中国、インド)と北米に最も集中したグローバル規模 | 中期(2~4年) |

| ホスピタリティセクターが建設ブームを迎えている | +1.5% | 北米・欧州がコア、アジア太平洋(中国、ベトナム、インド)および中東(サウジアラビア、UAE)への波及 | 中期(2~4年) |

| 厨房がエネルギー効率化・IoT対応化している | +1.2% | EUと北米が規制義務により主導するグローバル規模、APACの都市部中心地への普及が拡大中 | 長期(4年以上) |

| クラウドおよびゴーストキッチンが台頭している | +1.1% | 北米とAPACが先行、欧州と中東が新興 | 短期(2年以内) |

| 自然冷媒へのレトロフィットが進んでいる | +0.9% | 米国(AIM法施行 2026年1月)およびEU(フッ素系ガス規制変更 2025年~2026年);オーストラリアと日本での自主的採用 | 短期(2年以内) |

| 多機能コンパクトユニットへの需要 | +0.7% | 不動産コストが高い都市部市場を中心としたグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

QSRチェーンと外食産業が拡大している

大手クイックサービス企業は積極的な新規出店とリモデルを実行しており、調理、冷蔵、食器洗浄カテゴリー全体にわたる商業用厨房機器の購買を持続させています。マクドナルドは設備投資を引き上げ、30億~32億米ドルの設備投資額と2027年までに50,000店舗へのスケールという複数年目標に支えられた2025年の約2,200店舗開店計画と整合した計画を概説しており、これは成熟市場と発展途上市場の両方において標準化された高スループット機器への需要を直接高めています[1]マクドナルド・コーポレーション、「フォーム10-K」、米国証券取引委員会、sec.gov。。Yum! Brandsは2025年第3四半期のデジタル売上高100億米ドル、デジタルミックス60%を報告し、同期間に四半期記録となる1,131の新規グロスユニットを達成し、コネクテッドフライヤー、オーブン、KDS統合プラットフォームの調達モメンタムを生み出しています[2]Yum! Brands、「Yum! Brands第3四半期業績報告」、Yum! Brands、s2.q4cdn.com。。コネクティビティと自動化は、事業者がより速いスループットと取引あたりの低い労働力を求め、多国籍チェーンが広範な店舗ベース全体で均一な成果を必要とするにつれ、プレミアムを要求するようになっています。インドおよびアジア太平洋全域では、都市部の所得上昇と高密度の商圏がQSRフォーマットの迅速な店舗数拡大を可能にし、商業用厨房機器市場における複数年の機器交換サイクルを固定化しています。メニューがローカライズされ、デジタル注文フローが高水準を維持する中、機器仕様は一貫性、迅速な回復時間、サービスダウンタイムを削減するリモート診断を優先し、事業者が連続する開店の波に持ち込むプラットフォーム選択を強化しています。

ホスピタリティセクターが建設ブームを迎えている

ホスピタリティ設備投資は、ホテル、リゾート、サービスアパートメントが多様なゲストおよびイベントニーズに適した厨房を建設するにつれ、複数年にわたる機器需要を生み出し続けています。サウジアラビアのディリーヤ開発を含む中東のプロジェクトフローは依然として大規模であり、建設フェーズに合わせた数年間にわたるオーブン、冷蔵庫、大容量食器洗浄機の大規模な段階的調達スケジュールに転換されています。長期滞在型施設はキッチネットと共用調理スペースへの支出割合が高く、アンダーカウンター冷蔵、コンパクト誘導調理器、効率的な食器洗浄機への需要を高めています。インドでは、国内観光とビジネス旅行に関連した新規・改装ホテル施設が、部品とサービスへの容易なアクセスを備えた長寿命機器を優先する調達フレームワークに沿い、検証済みのパフォーマンス指標を持つ省エネ機器を引き続き指定しています。複数施設グループにとって、集中購買とテンプレート厨房設計はユニットコストを圧縮し設置スケジュールを厳格化し、コンプライアンス文書とコミッショニングサポートを大規模に提供できるベンダーに利益をもたらします。インフレと資金調達条件が依然として厳しい中、事業者は明確な公共料金と維持費の節約をもたらす機器選択を優先し、測定可能な回収を実証するENERGY STAR認定モデルへの安定した選好を維持しています。

厨房がエネルギー効率化・IoT対応化している

効率性主導の調達は現在デフォルトとなっており、調理、冷蔵、食器洗浄全体にわたる認定機器からの数十年にわたる検証済み節約実績に支えられています。ENERGY STARのデータは、2001年以来の食品サービス機器からの累積節約量が3,000万MWhに近づいており、2022年には年間200万MWh以上の節約が記録されていることを示しており、事業者がサードパーティ検証済みのパフォーマンスを優先する理由を強調しています。2023年8月に発効した商業用電気クッキングトップのバージョン1.0仕様は、最低調理効率80%を設定し、1口あたり約10%のエネルギー節約をもたらし、機器の生涯にわたって1,800kWh、200米ドル、2,800ポンドのCO2節約に換算されます[3]米国環境保護庁、「ENERGY STAR商業用食品サービスニュースレター、2024年春号」、米国EPA、energystar.gov。。機器レベルの改善は日常業務においても意味があり、商業用スチームクッカーは年間11,500kWhを節約し、商業用食器洗浄機は年間3,400kWhと数千ガロンの水を節約し、施設がコストと持続可能性目標に沿うことを支援しています。大手チェーンはフリート管理に予知保全とリアルタイム分析をますます統合しており、Yum! Brandsは2025年第3四半期までに28,000店のKFCレストランにバイトコーチAIを展開し、運営パフォーマンスと機器の健全性をサポートしています。インドの複数店舗事業者がデリバリーと店内飲食チャネルを拡大するにつれ、検証済みの効率評価とコネクテッド診断が運営コストを削減し均一なコンプライアンスを可能にし、商業用厨房機器市場においてデータに基づく調達へと向かう持続的なシフトを強化しています。

クラウドおよびゴーストキッチンが台頭している

デリバリー優先フォーマットは、高密度の都市部回廊における狭いバックオブハウスのフットプリントに適合するコンパクトで高スループットの機器を重視することで、機器リストを再形成しています。デリバリー専用厨房を運営する事業者は、換気の複雑さを最小化し設置タイムラインを短縮するために、マルチデッコンベクションオーブン、デジタルロギング付きリーチイン冷蔵、誘導加熱を優先しています。IoTレイヤーは、手動作業を減らして食品安全文書要件を満たすのに役立つ温度監視とサイクルカウントのために重視されています。デリバリー普及率が高く可処分所得が上昇しているインドの都市では、サイトのコミッショニングを加速し建設ダウンタイムを削減するモジュール式・モバイル対応機器パッケージの採用が継続しています。アグリゲータープラットフォームが顧客獲得を合理化するにつれ、調達は都市圏内の複数のハブにわたって複製できる信頼性が高くサービス可能なプラットフォームを優先し、商業用厨房機器市場全体で一貫した購買パターンを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業が高い初期設備投資に苦慮している | -1.4% | 北米とEUの金利上昇により中小企業向け融資が限られている地域で最も深刻なグローバル規模 | 中期(2~4年) |

| 複雑な安全・防火認証のナビゲートが困難であることが証明されている | -0.7% | 北米と欧州にわたる複数地域のコンプライアンス、アジアでの新興フレームワーク | 長期(4年以上) |

| 電子部品サプライチェーンの不足が深刻化している | -0.5% | 部品製造拠点が集中したグローバルな露出 | 短期(2年以内) |

| エネルギー価格が顕著な変動を経験している | -0.3% | 欧州と新興アジアの一部でより高い感度を持つグローバルな露出 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業が高い初期設備投資に苦慮している

資本アクセスとコストインフレは、企業レベルの割引や有利な融資条件を交渉できない中小規模の事業者にとって構造的な制約であり続けています。カナダの調査データは、中小企業の69%が機器コストを設備投資の抑止力として挙げ、50%がキャッシュフロー制約を挙げ、47%が高い借入コストを指摘し、65%が平均108,000米ドルのパンデミック関連債務を引き続き管理しており、これが新規機器予算を圧迫していることを示しています[4]カナダ独立事業連盟、「障壁の除去:中小企業の設備投資の解放」、CFIB、cfib-fcei.ca。。より高い資金調達閾値と厳格な引受基準は、明確な回収をもたらすが初期現金を必要とする省エネまたはIoT対応機器購入のハードルを高めます。インドの独立系レストランとクラウドキッチンのスタートアップは、機器ニーズが基本的な調理を超えて食品安全慣行を満たす冷蔵、食器洗浄、温度ロギングハードウェアにまで拡大するにつれ、同様の予算バランスの課題に直面しています。その結果、事業者は重要度と回収期間に基づいて機器のアップグレードを段階的に行うことが多く、交換サイクルが長期化します。長期的には、初期支払いを削減するファイナンシングの革新とベンダーサービスバンドルが、商業用厨房機器市場内での採用を改善できます。

複雑な安全・防火認証のナビゲートが困難であることが証明されている

コンプライアンスの経路は管轄区域によって異なり、製品テストを超えて技術文書、継続的な監査、コストとタイムラインを増大させる変更管理にまで及びます。欧州経済領域では、CEマーキングは適合性評価、技術ファイル、および10年間維持しなければならない適合宣言書を必要とし、義務は製品のリスクカテゴリーに依存します。北米と欧州にわたって販売するメーカーは、食品接触、電気安全、電磁適合性規則を満たすために並行プロセスを維持し、実質的な製品変更は再テストを引き起こす可能性があります。EUではサイバーセキュリティと製品耐久性ポリシーが厳格化しており、機器のライフサイクルを延長するソフトウェアアップデート、修理可能性、トレーサビリティへの設計上の重点が高まっています。これらの市場を橋渡しするインドの輸出業者と輸入業者にとって、文書の準備と協調したテストは、ローンチとレトロフィットプログラムの遅延を削減します。事業者とサプライヤーが進化する要件に適応するにつれ、製品設計とアフターセールスサポートにコンプライアンスを統合するベンダーが商業用厨房機器市場全体でシェアを獲得する立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:冷蔵がシェアを固定、調理機器が成長を牽引

冷蔵庫は2025年に34.36%の市場シェアでタイプミックスをリードし、長年の食品サービス事業におけるウォークイン、リーチイン、アンダーカウンターユニットの持続的な交換ニーズを反映しています。調理機器は、より小さなフットプリント内に多機能能力を集約する高効率フライヤー、グリドル、コンビプラットフォームの強みを背景に、2031年までに8.24%のCAGRで前進すると予測されています。検証済みの効率性は調達の中心であり続けており、商業用スチームクッカーや食器洗浄機などの機器がサイトレベルの経済性を改善する測定可能な年間エネルギーと水の節約をもたらします。誘導と先進オーブンは、電化アジェンダと建築基準法が新規プロジェクトをオールエレクトリックのバックオブハウス構成に向けて誘導する場所で優先されており、このアプローチは大気質と安全性を優先する高密度のインド都市部で支持を得ています。センサーとクラウドコネクティビティを中心に構築された製品エコシステムも、複数店舗事業者が商業用厨房機器市場内のフリート全体で温度プロファイル、サイクルカウント、サービス間隔を監視し、コンプライアンスと稼働時間を強化するのに役立っています。

製品選択はますますコンテキスト固有となっており、ベーカリー、ケータリング、QSR、施設厨房はスループット、一貫性、メンテナンスアクセスに異なる重みを置いています。マイクロ波とインピンジメント技術を組み合わせた高速オーブンバリアントはデリバリーサージをサポートし、堅牢なコンベクションユニットはバッチプロセスの定番であり続けています。ENERGY STAR認定食器洗浄機はエネルギーと水の両方を削減し、使用量の急増にペナルティを課す料金体系がある水不足地域の施設に関連しています。予測期間にわたり、調理機器は統合コントロールがトレーニング時間を短縮し再現性を向上させるにつれ、商業用厨房機器市場の増加するシェアを獲得する立場にあります。インドでは、店内飲食とデリバリーチャネルのバランスをとるチェーンが、部品、トレーニング、サービス手順が商業用厨房機器産業のフォーマット全体で共通のままであるように、互換性のある冷蔵とホットサイドパッケージにますます標準化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:QSRの優位性、ゴーストキッチンの急増

QSRは2025年の用途需要の30.44%を占め、スピード、品質、コンプライアンスのために標準化されたバックオブハウス構成を複製する拡張戦略に固定されています。クラウドおよびゴーストキッチンは2031年までに10.32%のCAGRで最も急成長している用途であり、1平方フィートあたりのより高い注文密度をサポートするコンパクトで高スループットの機器への投資を引き付けています。デリバリー中心フォーマットは正確な温度制御、迅速な回復、最小限のメンテナンス負担に依存しているため、機器選択はデジタルコントロール、リモートモニタリング、モジュール式サービス性を優先します。インドの食品デリバリー採用は、標準化された認証可能な機器パッケージを必要とするデリバリー優先事業者の第1層および第2層都市全体での継続的なサイト成長を支援し、フィットアウトを加速します。これらのフォーマットが拡大するにつれ、商業用厨房機器市場はロギング付きリーチイン冷蔵、換気計画を簡素化する誘導プラットフォーム、バックフィルスペースに適合する食器洗浄機器への注文増加を目にしています。

フルサービスレストラン、リゾート、施設食堂は異なるトレードオフを行い、純粋なスピードよりもバッチ調理能力、保温品質、水とエネルギーの効率性を優先しています。ホテルとリゾートはゲストルームのミニ冷蔵、宴会製造、プールまたはラウンジアウトレットにわたって購入し、調達サイクルをより長いタイムラインに分散させます。医療および大学厨房は衛生と文書化を重視し、統合ロギングと清掃しやすい設計を備えた機器への購入を誘導します。FSR、QSR、クラウドキッチンにわたる混合ポートフォリオを運営するインドの事業者にとって、機器仕様への混合アプローチは調達と技術者トレーニングを合理化します。これらのダイナミクスは商業用厨房機器市場シェアの用途全体にわたる多様化した需要を強化し、予測可能なサイクルで更新される広範な設置ベースを維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

メーカー直販チャネルがグローバル商業用厨房機器市場をリード

2025年、メーカー直販チャネルはグローバル商業用厨房機器市場の78%という圧倒的なシェアを確保しましたが、ディーラーおよび販売代理店は2031年までに6.8%のCAGRで拡大すると予測されています。このチャネルは、カスタマイズされたソリューションを必要とし強固なクライアント関係を育む高価値・大規模プロジェクトにとって特に重要です。不可欠な仲介者として機能するディーラーおよび販売代理店は、レストラン、ホテル、ケータリングサービス、施設厨房を含むエンドユーザーとメーカーを結びつけます。広範な製品の可用性を確保するだけでなく、これらの仲介者は市場の変動に対応する迅速な配送を促進し、運営効率を高めます。地域の洞察を活用するディーラーは、さまざまな場所でタイムリーなサポートとサービスを提供します。彼らは一括調達と物流を簡素化し、小規模な食品サービス事業の運営上の課題を軽減します。需要の高い機器の在庫を維持することで、突然の需要急増に迅速に対応できます。

グローバルメーカーは戦略的な動きを通じて流通能力を強化しています。2025年6月、Middlebyはミュンヘンにミドルビー・イノベーション・キッチンズ(MIK)を発表しました。これは主要クライアントが商業用厨房ソリューションを探索し革新するための体験型センターです。これに続き、2025年8月、Middlebyはフリゴメカニカ S.p.A.を買収してポートフォリオを拡大し、メーカー直販チャネル向けに特別に設計された乾燥、解凍、発酵、冷蔵、保存における機器提供の範囲を強化しました。

地域分析

北米は2025年のグローバル収益の26.38%を占め、複数店舗レストランシステムの強固な基盤とコネクテッドで省エネな機器の広範な採用を反映しています。政策ドライバーは2026年を通じて購買パターンに影響を与え続けるでしょう。米国のAIM法は高地球温暖化係数(GWP)冷媒を制限し、大容量システムに対するより厳格な漏洩検知と修理プロトコルを義務付けており、食品サービスの冷蔵室とウォークインにおける交換活動を増加させています。カナダでは、中小企業が継続的な資本制約とパンデミック時代の債務負担を報告しており、大規模な初期購入への意欲を低下させ、ファイナンシングとサービス主導モデルへの関心を高い水準に維持しています。この地域の規制フレームワークと食品安全基準も、検証済みのパフォーマンスとロギング機能を備えた機器の採用を強化しています。中期的には、これらの要因が商業用厨房機器市場内での安定した交換とアップグレードの基盤を維持します。

アジア太平洋は、都市化、所得上昇、QSRおよびデリバリー優先フォーマットの拡大が中国、インド、東南アジア全体で機器需要を深めるにつれ、2031年までに6.87%のCAGRが予測される最も急成長している地域です。グローバルチェーンによる拡大は堅調であり、Yum! Brandsはグローバルで数千の純新規ユニットを報告し、その多くはアジア太平洋にあり、スループット重視の機器を必要とするデジタル注文量の増加を伴っています。インドでは、第2層および第3層都市での成長が、食品安全慣行を満たす温度ロギング付きの標準化されたホットサイドパッケージと信頼性の高い冷蔵への需要を高めています。機器選択はまた、地域の基準と電化の軌跡を反映しており、より速い設置と一貫した熱制御から恩恵を受ける都市部厨房で誘導が露出を増やしています。これらのトレンドは、商業用厨房機器市場全体でサイトあたりの機器普及率の増加と安定した交換サイクルを支えています。

欧州、中東、アフリカは混在したモメンタムを示しており、欧州の事業者はエネルギーコストと新規およびレトロフィットシステムで自然冷媒への移行を促す更新されたフッ素系ガス規制に適応しています。CO2と炭化水素ソリューションへのシフトは欧州の小売冷蔵で現在確立されており、ホスピタリティ事業者は食品サービスの冷蔵室とリーチインにそれらの知見を活用しています。中東では、サウジアラビアのディリーヤプロジェクトなどの大規模開発が、ホテルと複合用途施設全体で大量の厨房機器を吸収する複数年の調達サイクルと集中した設置プログラムを形成しています。アフリカの需要基盤は依然として不均一ですが、主要ハブは地域展開をサポートする流通インフラを開発しています。EMEA全体で、持続可能性、コンプライアンス、ライフサイクルサービス性は商業用厨房機器市場のサプライヤー選択において中心的であり続け、交換タイミングと製品ミックスの選択を引き続き推進します。

競合状況

商業用厨房機器市場は中程度に集中しており、Ali Group、Electrolux Professional、Middleby Corporation、Rational AGなどの多角化コングロマリットが、広範なマルチブランドポートフォリオを通じて実質的なシェアを集合的に保有することでリードしています。これらのポートフォリオは、調理、冷蔵、食器洗浄、食品調理機器を含むコアカテゴリーにわたっています。これらの大手企業と並んで、Hoshizaki、True Manufacturing、Alto-Shaamなどの専門メーカーは、深い工学的専門知識と主要食品サービスチェーンとの長年のOEM関係を通じて強力なニッチポジションを維持しています。セクター全体の競争戦略は、単純な製品ラインの拡張から付加価値サービスへとシフトしています。これらのサービスには、IoT対応の予知保全、フリート全体のエネルギー管理ツール、持続可能性と安全基準に結びついた規制コンプライアンスサポートがますます含まれています。

Ali Groupが北米でWelbiltの名称を採用しながら他の地域ではAli Groupのアイデンティティを維持するという決定は、2021年の買収後の米国事業者間でのWelbiltの強い認知度に基づいたブランド戦略を反映しています。Scotsman、Delfield、Frymasterなどのブランドのコレクションにより、同社は複数店舗顧客の調達を合理化するバンドルソリューションを提供できます。一方、Middleby Corporationは2025年2月に食品加工部門を分離して商業用調理・飲料システムへの集中を強化する計画を発表しました。この再編は、スマートコネクテッドオーブンや誘導ベースのプラットフォームなどの高成長分野での資本配分を改善し、イノベーションを加速することを目的としています。これらの動きは合わせて、スケールプレーヤーがテクノロジー主導のセグメントでより効果的に競争するために再編成している方法を浮き彫りにしています。

特に建物の電化義務が拡大するにつれ、既存のガス機器を電気または誘導フォーマットに変換するレトロフィットソリューションに重要なホワイトスペースの機会が生まれています。サブスクリプションベースの機器のサービスとしてのモデルも注目を集めており、特に中小企業の事業者が初期資本コストを削減しながらメンテナンスリスクをメーカーに戻すことを可能にしています。新しいテクノロジー志向の参入者は、ファームウェアアップデートがハードウェアを交換せずに新しい機能を提供するモジュール式のソフトウェア定義機器を提供することで既存企業に挑戦しています。Rational AGのiCombiとiVarioプラットフォームは、統合されたソフトウェア、コネクティビティ、独自の消耗品がプレミアム価格を正当化し顧客のロックインを深める方法を示しています。同時に、半導体と重要材料のサプライチェーン集中がレジリエンスの重要性を高め、メーカーが地政学的および調達リスクを軽減するためにアセンブリをニアショアし緩衝在庫を保有するよう促しています。

商業用厨房機器産業のリーダー

Ali Group

Electrolux Professional

Middleby Corporation

Hoshizaki Corporation

Welbilt (Manitowoc)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:米国環境保護庁はHFCの段階的削減に関するFAQを更新し、冷媒充填量1,500ポンド以上のシステムに対する自動漏洩検知を義務付ける排出削減・回収規則が新規システムには2026年1月1日から、既存システムには2027年1月1日から適用され、数千の商業用厨房のウォークイン冷蔵庫と冷凍庫に影響を与えることを明確にしました。

- 2025年2月:Middleby Corporationは、スマートコネクテッドオーブンと誘導プラットフォームにおけるイノベーションを加速し、高成長セグメントへの資本配分を強化することを目的として、食品加工事業を商業用調理機器・飲料システムから分離する意向を発表しました。

- 2024年1月:マクドナルド・コーポレーションは2024年に2,116の新規レストランを開店し461店舗を閉鎖して2,100ユニットを超える純拡大を達成し、設備投資を前年比18%増の27億7,500万米ドルに増加させ、そのうち16億6,100万米ドルを包括的な厨房機器設置を必要とする新規レストラン建設に充てました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、商業用厨房機器市場を、クイックサービスレストラン、フルサービスレストラン、施設内食堂、ホテル、クラウドキッチンなどのフードサービス環境に設置された、新品の工場製造による冷蔵機器、調理機器、食器洗浄機器、食品調理機器、換気機器の年間販売額と定義しています。「小型商業用機器」に分類されるポータブルカウンタートップユニットは、業務用デューティサイクル向けとして明示的に販売されている場合に含まれます。

スコープ除外:非食品小売ディスプレイクーラー、住宅専用モデル、およびアフターマーケット部品は本評価の対象外です。

セグメンテーション概要

- タイプ別

- 冷蔵庫

- ウォークイン

- リーチイン

- アンダーカウンター・調理台

- 調理機器

- フライヤー

- グリドルとチャーブロイラー

- スチーマー

- クッキングトップと調理レンジ

- ガス

- 電気

- 誘導

- オーブン

- コンベクション

- コンビ

- 高速

- 食器洗浄機

- アンダーカウンター

- コンベア

- 加熱保温・宴会機器

- 食品調理機器

- スマートコネクテッド機器

- 冷蔵庫

- 用途別

- クイックサービスレストラン(QSR)

- フルサービスレストラン(FSR)

- クラウド/ゴーストキッチン

- 施設食堂

- リゾートとホテル

- 病院・医療機関

- 鉄道食堂

- ケータリングサービス

- 流通チャネル別

- メーカー直販

- ディーラー/販売代理店

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、GCC全域のフードサービスオーナー、キッチンデザイナー、ディストリビューターにインタビューを実施し、交換サイクルの前提条件、平均販売価格、規制コストへの影響を検証しました。また、計画中の生産能力増強および機能アップグレードを検証するため、メーカーの製品管理チームにフォローアップを行いました。

デスクリサーチ

Mordorのアナリストは、UN Comtradeの貿易統計、ENERGY STARおよびEU EcodesignポータルによるエネルギーEfficiency データセット、US International Trade Commissionに提出された出荷開示情報、National Restaurant AssociationおよびEurostat PRODCOMが共有した機器設置台数をスクリーニングしました。企業の10-K、投資家向け資料、業界白書がこれらの公開情報源を補完し、D&B HooversおよびDow Jones Factivaが有料の財務情報およびニュースを提供しました。このリストは例示であり、網羅的なものではありません。データポイントおよびコンテキストのために、多数の追加情報源がレビューされています。

市場規模の算定と予測

トップダウンアプローチは、レストランの店舗数と床面積ベンチマークから始まり、これらを典型的な機器普及率および価格帯と組み合わせてベースライン需要を導出します。冷蔵機器、オーブン、食器洗浄機の出荷台数のサプライヤー集計がボトムアップのアンカーとなり、ギャップの調整を可能にします。モデルの主要変数には、新規フードサービス店舗の開業数、機器の平均耐用年数、エネルギー効率規制の変更、クラウドキッチンの普及率、ステンレス鋼価格のトレンドが含まれます。一次情報源とともにレビューされた多変量回帰分析により、これらのドライバーを2030年まで予測します。シナリオチェックにより、コモディティコストの変動や建設の減速に対する調整を行います。

データ検証と更新サイクル

アウトプットは、過去の支出、輸入量、および公表された収益に対して異常値スキャンを通過します。5パーセントを超える差異が生じた場合は再検証が行われます。シニアアナリストが承認前に各ドラフトをレビューします。レポートは毎年更新され、主要な衛生コードの変更やM&Aなど重要なイベントが見通しに影響を与える場合は中間更新が行われます。

MordorのCommercial Kitchen Appliancesベースラインが長期的な信頼を獲得する理由

企業が異なる製品境界を設定したり、平均価格の推定方法が異なったり、データの更新間隔が不均一であったりするため、公表数値はしばしば乖離します。

主なギャップの要因としては、「調理機器のみ」という狭いスコープ、小型カウンタートップ機器の除外、またはコネクテッドでエネルギー効率の高いモデルへの急速なシフトを無視した静的ASPの使用が挙げられます。Mordorは食器洗浄機器およびスマート機器をより広範に含め、毎年のASP監査と組み合わせることで、より包括的かつ最新の視点を提供します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| USD 98.56 Bn(2025年) | Mordor Intelligence | - |

| USD 89.45 Bn(2024年) | Global Consultancy A | 食器洗浄機器およびカウンタートップ調理ツールを除外;隔年更新 |

| USD 37.44 Bn(2024年) | Trade Journal B | 調理機器のみを対象;静的ASPの前提条件 |

合計値の違いは、これらのスコープおよびインプットの選択を反映しています。価格を毎年監査し、すべての主要機器クラスを追跡し、エンドユーザーインタビューで検証することにより、Mordor Intelligenceは意思決定者が確実に活用できる、バランスのとれた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

商業用厨房機器市場の現在の規模と成長見通しは?

商業用厨房機器市場規模は2026年に527億6,000万米ドルであり、効率性主導の交換と複数店舗事業者の拡大に支えられ、6.26%のCAGRで2031年までに714億9,000万米ドルに達すると予測されています。

商業用厨房機器市場内で最も急速に拡大している用途は何ですか?

クラウドおよびゴーストキッチンは、デリバリー優先フォーマットがコンパクトで高スループットのコネクテッド機器を優先することから、2031年までに10.32%のCAGRで最も急成長している用途です。

商業用厨房機器市場でシェアと成長をリードしている製品カテゴリーはどれですか?

冷蔵庫が34.36%のシェアでリードし、調理機器は誘導、コンビ、コネクテッドプラットフォームに牽引されて8.24%のCAGRで最も急成長しているカテゴリーです。

規制は商業用厨房機器市場の購買にどのような影響を与えていますか?

米国のAIM法によるHFC制限とEUのフッ素系ガス規制の更新が自然冷媒システムへの移行を加速し、漏洩検知と文書化を厳格化しており、冷蔵側の交換を前倒しにしています。

大手チェーンは商業用厨房機器市場の形成においてどのような役割を果たしていますか?

大手QSRおよびマルチブランド事業者はコネクテッド機器の標準を設定し、直接B2B契約を交渉し、AI駆動の診断をスケール化しており、これが地域およびインドにおける製品ロードマップとサービスモデルに影響を与えています。

商業用厨房機器市場の将来の成長にとって最も重要な地域はどこですか?

アジア太平洋は、都市化とQSRおよびデリバリー優先の拡大が中国、インド、東南アジア全体で機器普及率を高めるにつれ、6.87%のCAGRが予測される最も急成長している地域です。

最終更新日: