米国業務用食器洗浄機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

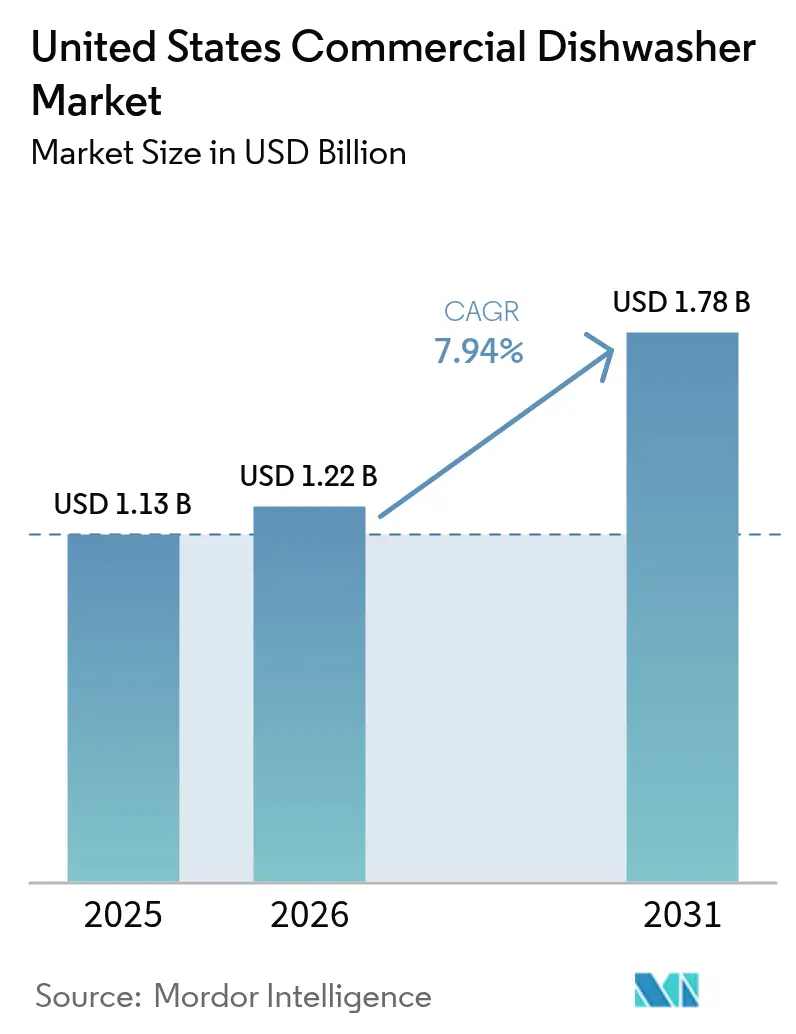

| 基準年の市場規模 (2025) | 1.13 十億米ドル |

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国業務用食器洗浄機市場分析

米国業務用食器洗浄機市場規模は、2025年のUSD 11億3,000万から2026年にはUSD 12億2,000万へと成長し、2026年から2031年にかけて7.94%のCAGRで拡大し、2031年にはUSD 17億8,000万に達すると予測されています。事業者は依然として深刻な労働力不足に直面しており、自動化がオプションの強化機能から業務上の必需品へと格上げされています。この同じ人手不足が、製造業者がサイクルタイムを短縮しながら手作業を削減するイノベーションを加速させる動機となっています。連邦および州の規制当局は、エネルギーおよび水効率の基準を厳格化することで勢いをさらに加速させており、事実上、更新サイクルを短縮し、高性能モデルが新規購入の主流を占めることを確実なものとしています。

労働力節約型自動化が主要な触媒として浮上しており、全米レストラン協会は事業者の45%が顧客需要を満たすためにより多くの従業員を必要としていると報告しています。[1]全米レストラン協会、「2024年レストラン産業現状報告書」、KRHA.ORG。 USD 1兆1,000億のレストラン収益基盤が、マージン圧力の中でも設備更新を推進し続ける資本プールを供給しています。サブスクリプション契約は予算配分を設備投資から予測可能な営業費用へとシフトさせ、独立系事業者の間でプレミアムシステムへのアクセスを拡大しています。デジタル接続性は、予測的アラートによってダウンタイムを圧縮し、収益を生む稼働時間を最大化することで、さらに価値を固めています。これらの相互に絡み合う力は総体として、業務用食器洗浄機をあらゆるブランド層にとって、キャパシティ、コンプライアンス、コスト管理を守る戦略的インフラへと変革しています。

主要レポートのポイント

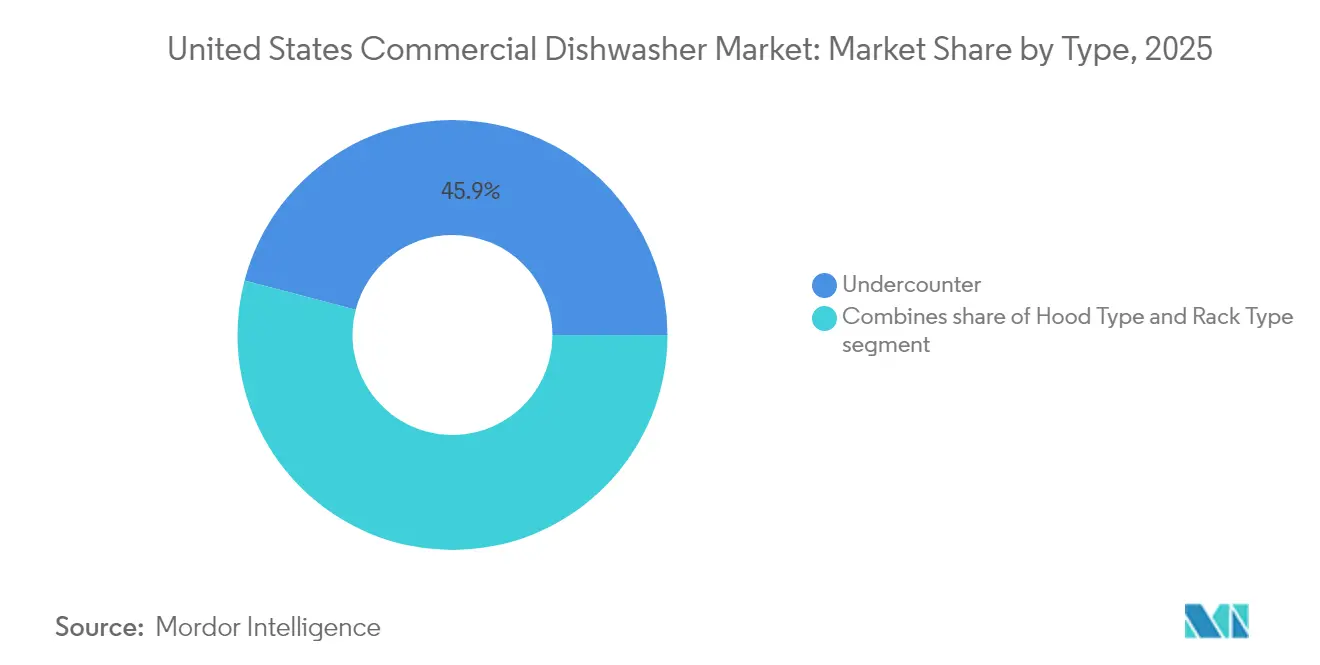

- タイプ別では、アンダーカウンターユニットが2025年の米国業務用食器洗浄機市場シェアの45.92%を獲得し、ラック型機械は2031年にかけて最速の8.07%CAGRを記録しています。

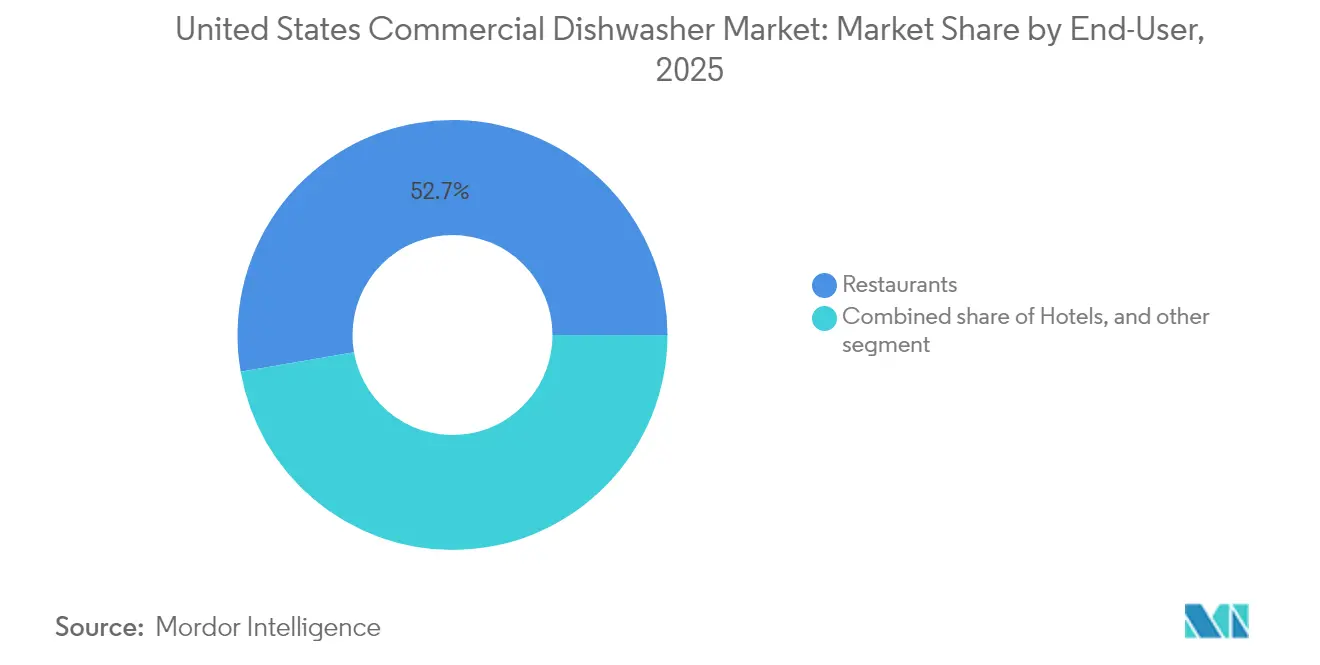

- エンドユーザー別では、レストランが2025年の米国業務用食器洗浄機市場規模の52.74%を占め、ケータリングサービスが8.26%のCAGRで2031年まで最も高い成長を主導しています。

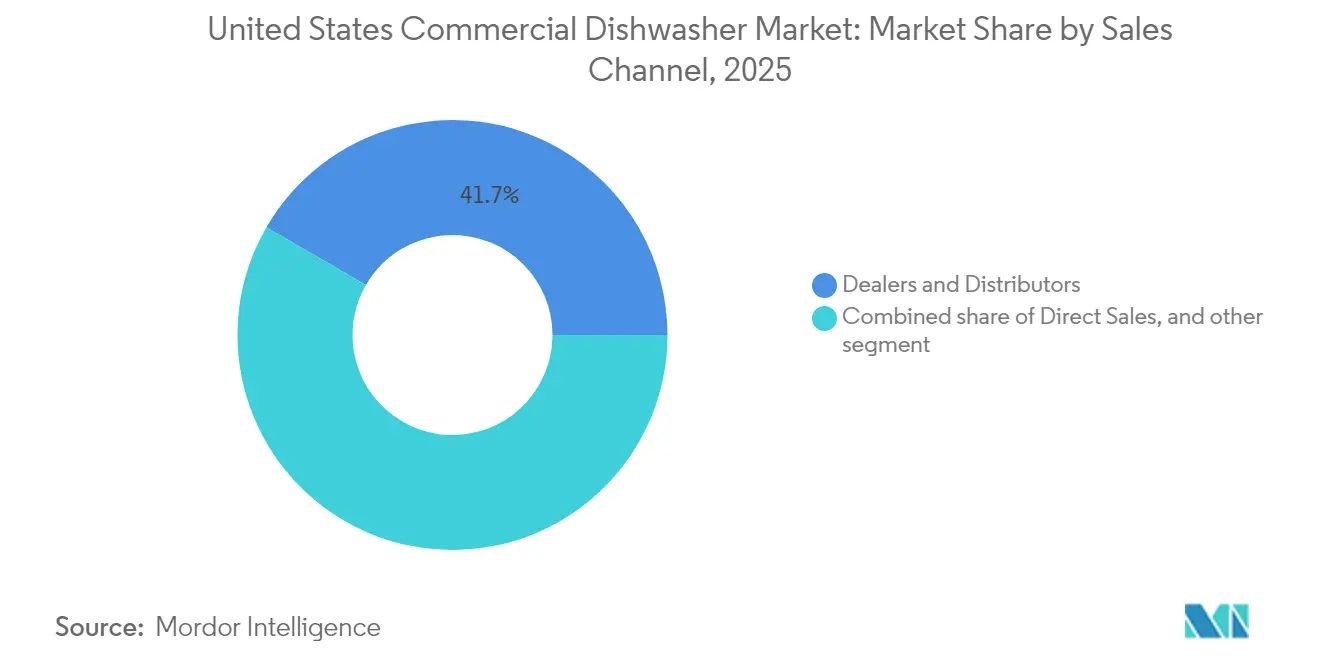

- 販売チャネル別では、ディーラーが2025年の米国業務用食器洗浄機市場において41.65%のシェアを維持しており、オンライン小売は予測期間を通じて9.38%のCAGRで上昇しています。

- 地域別では、南部が2025年の米国業務用食器洗浄機市場において34.05%のシェアを占め、西部が8.31%のCAGRで最速の拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国業務用食器洗浄機市場のトレンドと考察

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働力節約型キッチン自動化需要の急増 | +2.1% | 全国的、北東部・西部で最も高い | 中期(2〜4年) |

| エネルギー・水効率規制(EPA ENERGY STAR) | +1.8% | 全国的、州ごとにリベートの差異あり | 長期(4年以上) |

| クイックサービスレストランチェーンの成長 | +1.5% | 全国的、郊外への集中 | 中期(2〜4年) |

| バックオブハウスIoT統合の増加 | +1.2% | 全国的、チェーングループが先導 | 長期(4年以上) |

| 食器洗浄機のレンタル・サブスクリプションモデルへのシフト | +0.9% | 全国的、都市圏 | 短期(2年以内) |

| フードサービス業界における労働力不足の増大 | +1.0% | 全国的、特に都市部中心 | 短中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

労働力節約型キッチン自動化需要の急増

米国業務用食器洗浄機市場は、事業者の45%が需要を満たせない状態にある恒常的な人材難から直接的な恩恵を受けています。自動スクラップ除去、自動ロードラック、セルフクリーニングフィルターは、繁忙なシフトで通常2名のフルタイム従業員を必要とする繰り返し作業を削減します。HobartのautoLINEシステムは具体的な成果を示しており、労働コストの30%削減と50%のサイクル短縮を実現し、一食事時間帯に1回の追加テーブルターンを可能にします。チェーン事業者は自動化基準を設備仕様書に明記するようになり、サプライヤーは労働力補完機能をプレミアム付加機能ではなく標準仕様として組み込むことを余儀なくされています。スペースと予算に制約のある独立系事業者も、カウンター下に収まりながらもNSF規格への完全準拠を達成するコンパクトな自動化ユニットを採用しています。スループットの向上は1日あたりの食器洗浄能力を高め、席回転効率とゲストターンの指標を改善します。この慢性的な労働力不足は縮小の兆しを見せていないため、労働力軽減型食器洗浄機への需要は予測期間を通じて構造的に組み込まれ続けます。この勢いにより、予測ウィンドウ内に少なくとも2回の更新サイクルが確保され、製造業者の収益回復力が強化されます。

エネルギー・水効率規制(EPA ENERGY STAR)

2024年に施行された連邦規制は、サイクルあたりのガロン数とラックあたりのkWhに対して厳格な上限を規定しており、時代遅れの機械を合法的な操業から排除しています。[2]米国エネルギー省、「エネルギー効率の高い業務用食器洗浄機の購入」、ENERGY.GOV。 非準拠ユニットを交換する事業者は、多くの場合USD 20,000を超えるライフタイムユーティリティ節約を実現し、3年以内に高い購入価格を容易に相殺します。ENERGY STARラベリングは、かつてはマーケティングのバッジでしたが、今日では連邦施設を含むすべての公共調達の最低要件として機能しています。カリフォルニア州、ニューヨーク州、マサチューセッツ州のユーティリティリベートは初期コストを最大15%削減し、エネルギー回収ラック機械の回収速度を高めています。製造業者はヒートポンプ技術と多段フィルタリングシステムの搭載に競い合い、すすぎ水の90%を回収することで、測定可能な環境上および費用上の利点をもたらしています。コンプライアンスの圧力が全国的に更新サイクルを同期させ、需要を平準化し、歴史的に景気変動に続いてきたブームとバストのパターンを軽減しています。規制当局が5年ごとに基準を見直すため、エンジニアリングロードマップはさらに厳格な2029年要件を見越して将来対応製品のパイプラインを形成しています。

クイックサービスレストランチェーンの成長

米国業務用食器洗浄機市場は、ドライブスルー形式が主流の第二郊外輪へのQSR(クイックサービスレストラン)展開によって規模を拡大しています。チェーンは通常、モジュラーキッチンポッドにすっきり収まるアンダーカウンターまたはフード型設備を標準化し、設計時間を短縮することで店舗開業を加速させています。集中購買は大量割引をもたらし、全国規模のサービスネットワークを持つサプライヤーに本質的な優位性を与えています。QSRの運営リズムは100秒の洗浄サイクルと即時のアイドルモード準備性を要求し、旧型のコンベアユニットではこれを満たすことができません。高いサービス量はトレイと軽量プラスチックの大量の食器類を生み出し、新型のソフトタッチジェットは損傷なくこれを処理します。デリバリーとテイクアウトが取引の高い割合を占めるようになるにつれ、食器洗浄機は多くのブランドが容器廃棄物削減のために導入している再利用可能パッケージも衛生管理する必要があります。フランチャイジーは予防的メンテナンス契約をバンドルとして提供するベンダーを好み、サービス中断を最小限に抑えています。全体として、急速なQSRの展開は基本出荷量を強化し、元の設備製造業者の長期的な部品収益を強化します。

バックオブハウスIoT統合の増加(予知保全)

接続型アーキテクチャは各食器洗浄機をパフォーマンスダッシュボードにデータを供給するデータノードに変換し、キッチンが事後対応型から予知保全型サービスモデルへと移行できるようにします。[3]Hobart Corporation、「フードサービス技術、食品設備エンジニアリング」、HOBARTCORP.COM。 センサーはサイクル数、温度安定性、薬品投与量を追跡し、故障が発生する前に先制的な対応を促すアラートをモバイルアプリに送信します。EcolabのDishIQプラットフォームは機械をクラウドアナリティクスに接続し、同等の他拠点と比較して消費量をベンチマークすることで、店舗あたり年間最大USD 1,200相当の非効率性を明らかにします。事業者はマルチユニットチェーン全体にわたって統合された可視性を得て、アセットマネージャーがダウンタイムを最小限に抑えながらユニットを再配置したり、フリート全体の改修をスケジュールしたりできるようにします。製造業者は接続性を収益化し、24時間以内の交換部品保証付き段階的サービスサブスクリプションを販売することで、新たな定期収益を生み出しています。データインサイトは、連続する製品世代にわたってエネルギー消費と水使用量を削減する反復的な設計改善にも役立てられています。接続デバイスは他のキッチンシステムとシームレスに統合されるため、労働力、ユーティリティ、ワークフローを同時に最適化するクローズドループオーケストレーションへの道を開いています。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進モデルの高い初期資本コスト | -1.4% | 全国的、独立系事業者への影響が最大 | 短期(2年以内) |

| メンテナンス担当の熟練技術者不足 | -0.8% | 全国的、農村部・第二次市場 | 中期(2〜4年) |

| ステンレス鋼価格の変動 | -0.6% | 全国的、全製造業者 | 短期(2年以内) |

| 小規模事業者間での更新サイクルの遅さ | -0.7% | 全国的、特にコスト意識の高い地域 | 中長期(2〜5年) |

| 情報源: Mordor Intelligence | |||

先進モデルの高い初期資本コスト

熱回収コイル、二重フィルタリング、IoTモジュールを搭載したプレミアム食器洗浄機はエントリーモデルより少なくとも40%高価であり、来客数が圧迫された時期には所有者の財政を圧迫します。独立系レストランはチェーン事業者に匹敵する信用枠をほとんど持たないため、設備故障が差し迫るまで購入を先送りし、ユニット出荷の鈍化につながる場合があります。貸し手はホスピタリティ借入者に対してより高い金利を課し、実質的な所有コストをさらに膨らませます。協同購買グループは一部の負担を軽減しますが、農村地域全体での参加は依然として不均一です。ディーラーは無料設置をバンドルした販促リベートで対応しますが、その後の年次サービス料が初期の節約を侵食する場合があります。その結果、需要の一部は、コンプライアンスを満たしながらも最高レベルの効率性を実現しない再製品ユニットへとシフトし、中位価格帯セグメントの成長可能性を抑制します。サブスクリプション価格設定と政府リベートプログラムはこの制約を部分的に相殺しますが、採用ペースは州ごとに大きく異なり、資本コストが依然として近代化を阻む格差が残されています。

メンテナンス担当の熟練技術者不足

高圧ジェットと統合型電子機器を備えた複雑な機械は、機械的および電子的診断の両方を理解する工場訓練を受けた人材を必要とします。しかし、職業学校は、特に主要都市圏外でのサービスコールの増加に対応するのに十分な技術者を輩出できていません。一部の農村郡では修理の平均待ち時間が72時間を超え、キッチンが一時的に使い捨て用品に戻ることを余儀なくされ、運営コストが膨らんでいます。製造業者はバーチャルリアリティ研修モジュールとリモートアシスタンスラインに投資していますが、これらのツールは部品交換時の実地経験の代わりにはなりません。長時間のダウンタイムは、軽微な誤作動に敏感と見なされる最先端モデルを採用することへの事業者の信頼を損ないます。ディーラーはチェーンクライアントを優先するため、独立系事業者はより長い待ち行列にさらされ、ひいては高度なシステムの採用決定が遅れます。自己診断ファームウェアは推測を減らしますが、熟練労働者の必要性を排除するものではないため、技術者不足は高度なユニットの急速な普及に対する実質的な制動要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンパクトソリューションが市場の進化を主導

アンダーカウンターユニットは2025年の米国業務用食器洗浄機市場においてシェアの45.92%を獲得しており、商業用洗浄性能を依然として求めながらもスペースに制約のあるキッチンに対するデファクトスタンダードとしての地位を確立しています。わずか24インチというコンパクトなフットプリントはプレップカウンターの下への設置を可能にし、バックオブハウスの床面積を最大化し、統合型ブースターは冷水入力にもかかわらずNSFの衛生基準を維持します。三槽式シンクからアップグレードする事業者は即時の労働力削減と、手動シンクでは滅多に達成できない安定した温度管理を享受します。一方、ラック型機械はより小さなシェアを維持しているものの、最速の8.07%CAGRを記録しており、これは1時間あたり150ラック以上のスループットを必要とするカジュアルダイニングや高校のカフェテリアにおける取扱量の増加を反映しています。製造業者はこれらのシステムに可変速ドライブを装備し、負荷変動に応じてコンベア速度を調整し、昼間の閑散時のエネルギー浪費を排除しています。フード型機械は、シームレスな二人作業を可能にするパススルー型の使い勝手を高く評価する中程度の取扱量のレストランの間で根強い支持を維持しています。これらのトレンドは総体として、人間工学、エネルギー節約、スペース有効活用が購買者の好みを、表面的なサイクル数をはるかに超えて規定していることを裏付けています。

ラック型の成長は競争環境を再形成しており、新興ブランドが狭いドアを通り抜けて現場で組み立てられるモジュラー設計で既存企業に挑戦し、設置時間を30%短縮しています。エネルギー回収モジュールは排熱を回収して入ってくるすすぎ水を予熱し、ユーティリティコストを削減して企業の持続可能性目標を推進しています。Auto-ChlорのAC TALL Space Makerアンダーカウンターは、製造業者がNSFコンプライアンスを犠牲にすることなく従来品より75%のスペースを節約しながら、コンパクトデザインとハイエンドフィルタリングを融合させる方法を示しています。フライト型機械は超高量サイトに特化されたままですが、デュアルゾーン乾燥セクションなどの革新により、今ではコンベンションホールやスポーツアリーナでのユースケースが開かれています。タイプ階層は、一平方フィートあたりの最大ラック数を提供するソリューションへの持続的なシフトを示しており、この指標は購買者のランク付け基準で今や初期コストに匹敵しています。あらゆる構成において、米国業務用食器洗浄機市場は、測定可能な運営コスト節約とプラグアンドプレイの設置簡便性を組み合わせたモデルに報い続け、キャパシティ、コンプライアンス、コンパクト性のバランスを取るエンジニアリングの戦略的価値を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

エンドユーザー別:レストランの優位性がケータリングの急増に直面

レストランは2025年の米国業務用食器洗浄機市場規模の52.74%を創出し、USD 1兆1,000億の業界売上高と1,570万人の雇用者を活用してベースラインの設備需要を下支えしています。チェーン事業者は6年から8年ごとにユニットを更新し、マクロ経済の減速時にサプライヤーを保護する安定した繰り返し注文を維持しています。フルサービス施設は、同一機械内で繊細なステムウェアと重いクックウェアの両方に対応するサイクルの多様性を重視し、マルチプログラムコントロールを最前面に押し出しています。一方、独立系事業者は頑丈なシンプルさとサービス性を好み、プレミアム機能よりも稼働時間を優先します。需要の18%を占めるホテルは、グラスウォッシャーや鍋洗浄トンネルを含むより広範な給仕システムに食器洗浄機を統合しています。安定しているものの、ホテルの購買サイクルは改修サイクルに合わせて調整され、7年から10年ごとに予測可能ではあるが頻度の低いスパイクを生み出しています。

ケータリングユニットは8.26%のCAGRで他のすべてのセグメントを上回る成長を遂げており、イベント活動が回復し、法人の集まりが対面形式に戻りつつあることを背景としています。キャスター付きのポータブルラック型機械はコンベンションセンターでの現場食器ターンアラウンドを可能にし、オフサイト洗浄に関連する物流コストを削減します。季節的な需要は多くのケータリング業者がサービス交換保証付きのレンタル契約を好むことを意味し、このモデルは新興のサブスクリプション提供と相互補完的です。ワークフローには不規則なサージが伴うため、輸送中にすすぎ水を予熱する大容量保温タンクがセットアップ時間の短縮で人気を博しています。需要の11%を占めるカフェ・ベーカリーは、ベーカリープラスチックを焦がさずに多様な焼き型を処理するスリムラインの機械を使用しており、低水圧ジェットのニッチな機会を強化しています。全体として、エンドユーザーのダイナミクスは、取扱量の変動、労働力の構成、サービス頻度がシステム選定を規定することを浮き彫りにし、製造業者が画一的な設計を追い求めるのではなくポートフォリオを多様化することを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

販売チャネル別:デジタルの破壊が流通を再形成

ディーラー・ディストリビューターは2025年の米国業務用食器洗浄機市場シェアの41.65%を獲得し、独立系事業者がターンキーセットアップとして信頼する数十年来の関係と広範なローカル設置チームに依存しています。ショールームデモと実際の洗浄トライアルは、純粋なオンラインカタログでは再現できない実体験による証明を提供し、高額販売においてディーラーに説得力のある優位性を与えています。また、設備とサービスプランを一本の請求書にまとめることで資金調達を促進しています。直接販売は約35%のシェアで、数百店舗にわたって標準化されたユニットを要求するQSRチェーンを主に対象とし、製造業者が物流と大量価格設定を最適化できるようにしています。工場担当アカウントマネージャーはキッチンレイアウトとワークフローについてコンサルティングを行い、フランチャイズの設計図の初期段階から食器洗浄機を組み込むことで、競合他社による後からの入れ替えを難しくしています。

オンライン小売は9.38%のCAGRで拡大しており、初めての購入者が仕様の細部を理解するのに役立つ3D設定ツール、即時送料見積もり、クラウドソーシングレビューによって活性化されています。マーケットプレイスはリアルタイムの在庫状況と出荷日保証を公開しており、予期しない故障に直面する事業者に訴求しています。デジタルの勢いにもかかわらず、多くのEコマース注文は依然としてハイブリッド履行を経由し、ローカル技術者が配送と接続を担当しており、設備の設置の複雑さを反映しています。一部の製造業者は従来の流通を迂回する事業者直接向けポータルを試験的に展開しており、ディーラーの反発を招いているものの、避けられないチャネルの進化を示しています。サブスクリプションモデルはデジタルの影響力を増幅させ、請求、診断、サービス手配のすべてがクラウドダッシュボードを通じて行われます。最終的に、チャネルシェアはダウンタイムを最小化し、コンプライアンス保証を強調し、透明性のある総所有コスト指標を提供するルートがどちらかによって決まります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

米国南部は、レストラン開発を加速させる有利な規制環境と人口動態の勢いを組み合わせることで、米国業務用食器洗浄機市場内でのリーダーシップを強化しています。人口流入は全国平均を上回り、フードサービスのフットプリントを拡大し、チェーン事業者が複数の業態にわたって高効率の食器洗浄ユニットを標準化するよう促しています。フロリダ州の観光セクターは他の州より早く回復しており、食器の迅速なターンアラウンドに対する需要の急増が急速サイクルラック型機械の購入に直結しています。テキサス州の都市はビルドアウトタイムラインを短縮する許可インセンティブを拡大し、設備仕様を設計の早い段階に引き込んでいます。南部のユーティリティ会社はENERGY STARユニット1台あたりUSD 800に達するキャッシュリベートを通じて効率性を促進し、プレミアム価格差を効果的に縮小し、レガシーシステムのより迅速な交換を促進しています。

一方、西部の事業者は持続可能性文化を測定可能な調達要件に反映させ、ヒートポンプ乾燥機と灰色水回収システムに傾倒する独自のサブマーケットを形成しています。カリフォルニア州のエネルギーコードは連邦規則を先取りしており、製造業者が全国展開前に最先端技術をウエストコーストのテストベッドで試験的に導入することを促しています。同地域の高密度都市コアは、24インチキャビネットにフルサイズラックを収める食器洗浄機の価値を増幅させており、このイノベーションはブティックコーヒーチェーンを通じて普及しています。リモートモニタリングの広範な受け入れは、より広いテクノロジーエコシステムに起因しており、IoT対応モデルをオプションのアップグレードではなくデフォルトの仕様にしています。

北東部のレストランランドスケープは、着席キャパシティを解放するキッチン改修を優先しており、事業者がかさばる固定シンクを60秒以内にラックを回転させるスリムなパススルーユニットに交換することを促しています。レガシービルディングは多くの場合、組み込みブースター付きの低アンペアユニットを必要とする電気的制約を課し、製造業者のポートフォリオ内の特定のニッチを刺激しています。アイビーリーグ大学全体にわたる機関契約は、エネルギー回収型食器洗浄機を必要とする持続可能性目標を追求しており、年間出荷量を左右する一括入札に影響を与えています。中西部の需要は、5年ごとに長期サービス契約を更新する大規模な産業キャンパス、医療システム、州立大学を中心に展開し、コンベア型機械の取扱量を安定させています。同地域の中央物流ロケーションは交換部品のリードタイムをさらに安定させ、精巧でセンサーリッチなモデルに対する事業者の信頼を強化しています。

競争環境

市場集中度は中程度に高く、HobartはU.S.業務用食器洗浄機市場において支配的なポジションを維持しています。その強力なリードは、製造効率と全国規模のサービスカバレッジの両面においてブランドに大きなスケールメリットをもたらしています。Jackson WWS、CMA Dishmachines、Champion/Moyer Diebel は、薬品供給と予防的メンテナンスを金融リースに統合したパッケージをカスタマイズすることで、中位市場の顧客をめぐって競い合っています。小規模な革新企業は、農場直送キッチンが好む大型クックウェアに対応する大容量フード型機械などのニッチエンジニアリングを通じてホワイトスペースを活用しています。サブスクリプション契約は、広範なディーラーネットワークを持たないもののデジタルカスタマーサポートに優れた新興ベンダーを差別化し、サービスモデルがハードウェア仕様と同等以上の重みを持つことを裏付けています。

テクノロジーリーダーシップはHobart SmartConnectのようなIoTエコシステムを通じて発揮されており、機械のテレメトリーをクラウドダッシュボードに送り込み、多州チェーン全体での一元的な資産管理を可能にしています。Ecolabは化学品流通インフラを活用してDishIQを導入し、洗剤投与データとパフォーマンス指標を統合して運営コストを最適化しています。競争の激しさは今や、ラックあたりのガロン数や一時間あたりのサイクルだけでなく、データセットを実行可能な業務上の洞察に変換する能力に依存しています。エントリーレベルのセグメントでは価格競争が続いていますが、ユーティリティ節約と稼働時間指標が調達評価に組み込まれると、総所有コスト計算はプレミアムユニットに有利に働く傾向があります。

設備メーカーがPOSおよびキッチンディスプレイシステムベンダーと提携して統合データプラットフォームを構築するため、戦略的パートナーシップが頻繁に表面化しています。シェアを維持しようとする製造業者は、技術者不足に対応しながらディーラーの忠誠心を深める地域研修アカデミーに投資しています。アフターマーケット部品プログラムは重要性を増しており、営業利益の二桁パーセントを貢献し、顧客のロックインを強化しています。予測期間中、中位層プレーヤー間での統合が起こる可能性が高く、上昇するR&Dコストと規制コンプライアンスの負担が投資を吸収できるスケールを持つ企業に有利に働くためです。そのような統合は、トップ5サプライヤーが合計で80%の閾値を超えた場合、市場集中度スコアを2ポイント押し上げる可能性があります。

米国業務用食器洗浄機業界リーダー

Hobart (ITW)

Jackson WWS

CMA Dishmachines

Champion / Moyer Diebel

Meiko USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Whirlpool Corporationは、KBIS 2025においてAdvanced ProDry™システムを搭載したKitchenAid 360° Max Jets™サードラック食器洗浄機を発表し、業務用プラットフォームにしばしば移行する消費者向けイノベーションを示しました。

- 2025年1月:Praim Co.はCES 2025でマルチアングルスプレー業務用食器洗浄機をデビューさせ、省エネ設計で米国市場に参入する計画を概説しました。

- 2024年5月:Hobartはクルーズ船Icon of the Seasに150台の食器洗浄機を納入し、超大量のホスピタリティプロジェクトへのスケーラビリティを実証しました。

- 2024年3月:HobartはCLコンベア型ラインを発売し、高量オペレーション向けの高度な自動化とエネルギー回収を組み込みました。

米国業務用食器洗浄機市場レポートの範囲

業務用食器洗浄機(食器洗浄機とも呼ばれる)は、標準的な家庭用食器洗浄機より大容量の産業用食器洗浄設備であり、化学的消毒剤などの方法を使用してより多くの食器、グラス、鍋、フライパンを洗浄することができます。

米国業務用食器洗浄機市場はタイプ別およびエンドユーザー別に区分されています。タイプ別では、市場はフード型、アンダーカウンター、ラック型に区分されています。エンドユーザー別では、市場はホテル、レストラン、ケータリングユニット、カフェ、ベーカリーに区分されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| フード型 |

| アンダーカウンター |

| ラック型 |

| ホテル |

| レストラン |

| ケータリングユニット |

| カフェ・ベーカリー |

| 直接販売 |

| オンライン小売 |

| ディーラー・ディストリビューター |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | フード型 |

| アンダーカウンター | |

| ラック型 | |

| エンドユーザー別 | ホテル |

| レストラン | |

| ケータリングユニット | |

| カフェ・ベーカリー | |

| 販売チャネル別 | 直接販売 |

| オンライン小売 | |

| ディーラー・ディストリビューター | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国業務用食器洗浄機市場の2026年の価値はいくらですか?

市場は2026年にUSD 12億2,000万と評価されています。

市場は2031年までにどのくらいの速さで成長しますか?

2031年にかけて7.94%のCAGRで拡大する見込みです。

現在最も大きなシェアを持つ製品タイプはどれですか?

アンダーカウンターユニットが2025年に45.92%のシェアでリードしています。

どの地域が最も急速に拡大していますか?

西部が2031年にかけて最速の8.31%CAGRを記録しています。

高度な食器洗浄機の採用を促進する主な要因は何ですか?

恒常的な労働力不足が事業者を自動化された高効率システムへと向かわせています。

初期資本コストの障壁はどのように軽減されていますか?

サブスクリプションおよびレンタルモデルが大きな初期コストを予測可能な月額料金に転換しています。

最終更新日: