北米軍用ヘリコプター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

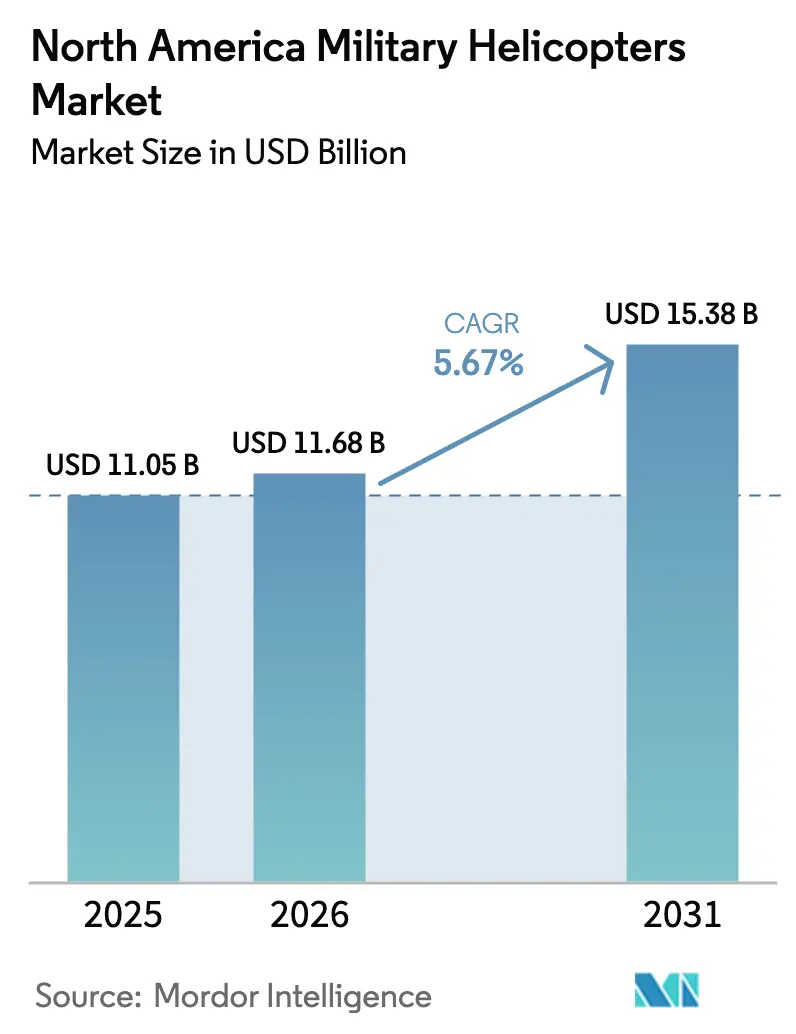

| 基準年の市場規模 (2025) | 11.05 十億米ドル |

| 市場規模 (2026) | 11.68 十億米ドル |

| 市場規模 (2031) | 15.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

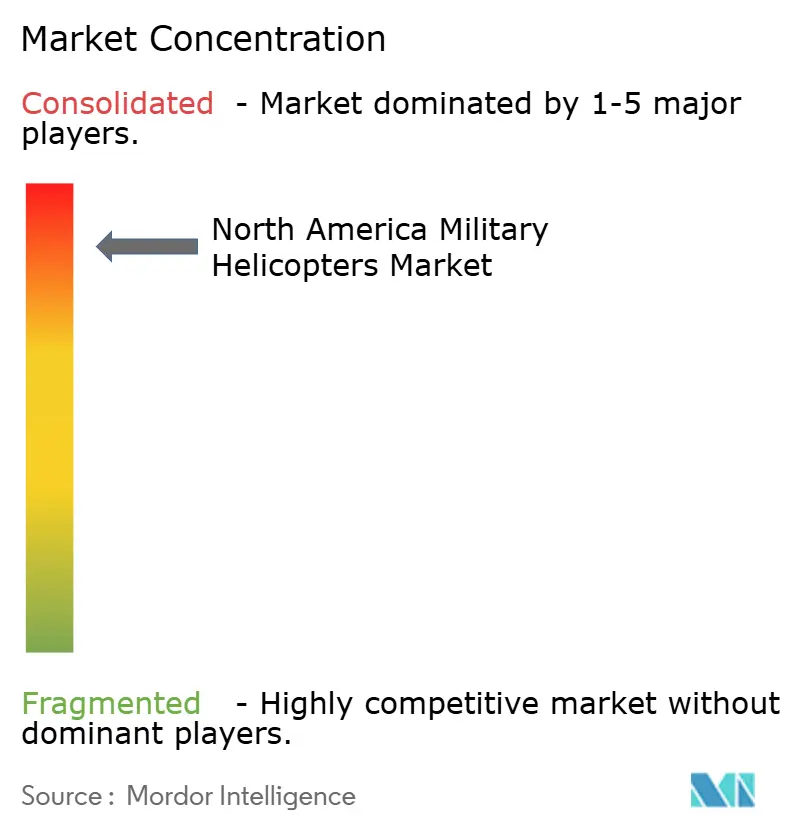

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米軍用ヘリコプター市場分析

北米軍用ヘリコプター市場規模は2025年に110億5,000万米ドルと評価され、2026年の116億8,000万米ドルから2031年には153億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.67%です。主要な成長エンジンは、持続的な回転翼航空機近代化プログラム、将来垂直離着陸機(FVL)のプロトタイピング、および多目的モジュラープラットフォームへの需要拡大です。調達の優先事項は、専用バリアントを必要とせずに戦闘、輸送、偵察の役割をシームレスに切り替えられる機体を優先するようになっています。並行して、有人・無人機チーミングアーキテクチャの急速な成熟が任務概念を再形成し、航空電子機器およびソフトウェアアップグレードの新たな経路を生み出しています。米国、カナダ、メキシコにわたる防衛予算の拡大により、近期の安定した資金調達が確保されています。同時に、北極圏での性能要件とデジタルツインを活用した維持管理モデルが、特殊サブシステムに対する長期的な機会を開いています。

主要レポートのポイント

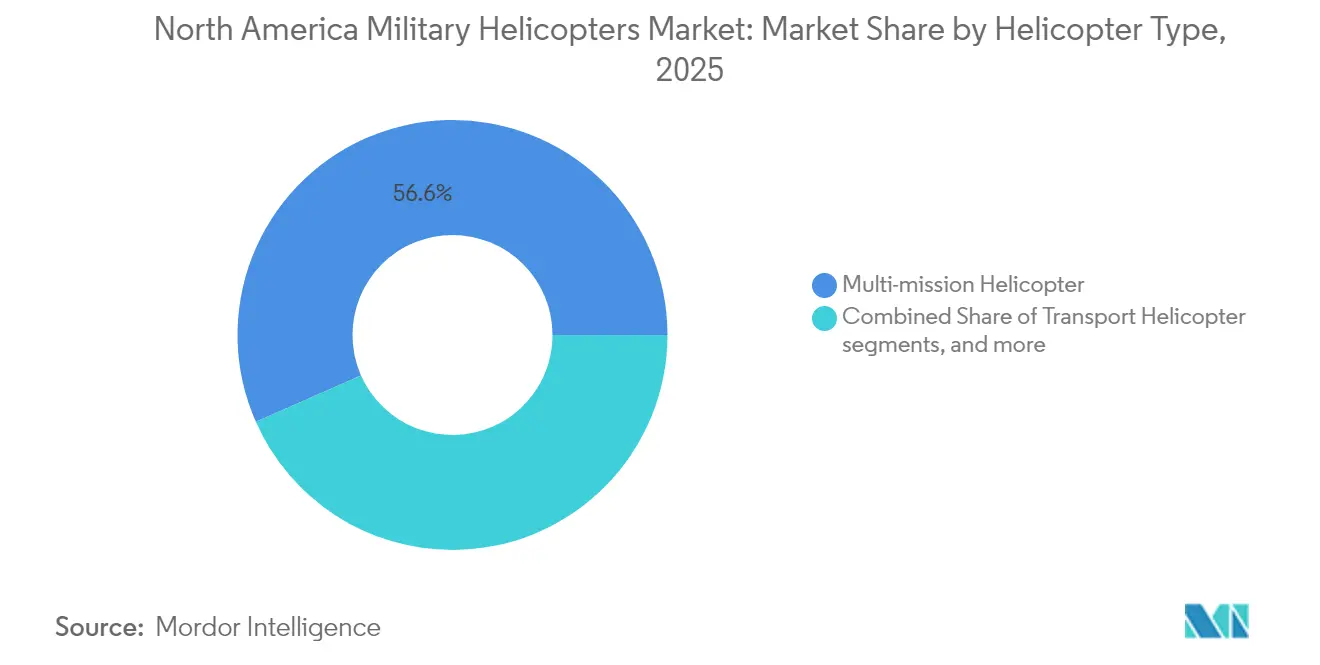

- ヘリコプタータイプ別では、多目的モデルが北米軍用ヘリコプター市場をリードし、2025年の市場シェアの56.62%を占めました。

- エンドユーザーサービス別では、陸軍航空が2025年に43.55%の収益シェアを占め、統合・特殊作戦は2031年までに6.12%のCAGRで最も速い成長を記録すると予測されています。

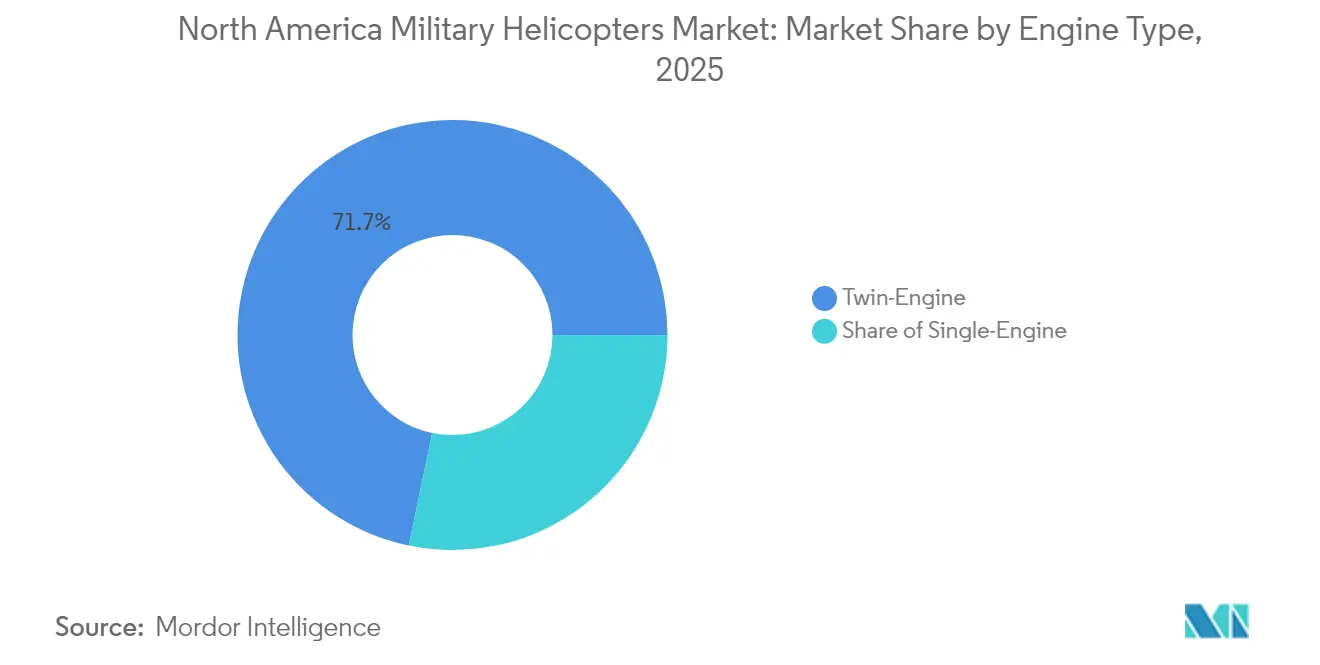

- エンジンタイプ別では、双発エンジンプラットフォームが2025年の北米軍用ヘリコプター市場規模の71.74%を占め、予測期間中に5.95%のCAGRで拡大すると予想されています。

- 用途別では、戦闘および近接航空支援が2025年に40.05%の金額シェアで支配的であり、人道支援および災害救援は2025年から2031年にかけて6.43%のCAGRを記録すると予想されています。

- 国別では、米国が2025年の支出の84.10%を占め、メキシコは2025年から2031年にかけて最高の7.12%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米軍用ヘリコプター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 回転翼航空機近代化プログラムの加速 | +1.20% | 米国、カナダ | 中期(2~4年) |

| 多目的モジュラープラットフォームへのシフト | +1.90% | 北米 | 長期(4年以上) |

| 将来垂直離着陸機(FVL)および類似の次世代イニシアチブ | +1.40% | 米国 | 長期(4年以上) |

| 有人・無人機チーミング(MUM-T)の急速な採用 | +1.50% | 米国、カナダ | 中期(2~4年) |

| デジタルツイン主導の予知保全需要 | +0.60% | 北米 | 短期(2年以内) |

| 北極圏・悪天候対応構成への需要 | +0.70% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

回転翼航空機近代化プログラムの加速

米陸軍の将来長距離強襲航空機(FLRAA)契約は、近代化スケジュールがいかに急速に圧縮されているかを示しており、初期低率生産資金はすでに2025年度予算サイクルに含まれています。[1]陸軍次官補(調達・兵站・技術)、「FLRAA契約授与発表」、army.mil FLRAAに選定されたBell V-280チルトローターは、従来の多用途ヘリコプターより約50%高い巡航速度を実現し、有効航続距離を2倍にすることが期待されています。これらの性能仕様は、機体材料、駆動系、およびミッションシステム冷却への並行投資を必要とします。カナダの184億カナダドルの戦術ヘリコプターロードマップはその緊急性を反映しており、段階的アプローチにはCH-146グリフォンの寿命延長、北極圏最適化プラットフォームの導入、およびNATO相互運用可能なデータリンクの統合が含まれています。[2]カナダ国防省、「将来戦術航空能力ロードマップ」、canada.ca これらのプログラムは合わせて、北米軍用ヘリコプター市場全体に波及する改修および新規製造受注の予測可能なベースラインを生み出しています。

多目的モジュラープラットフォームへのシフト

サービス計画担当者は、専門的な地上支援機器なしに10分以内でセンサー、兵器、またはキャビンフィットモジュールを受け入れられるヘリコプターをますます必要としています。米国沿岸警備隊の全MH-60T戦略は下流の効率性を実証しており、総機体数を13%削減しながらソーティ能力を維持し、長期的な維持コストを低減しています。[3]米国沿岸警備隊、「全MH-60T移行戦略」、dcms.uscg.mil 機体メーカーは、標準化されたハードポイント、クイックディスコネクト電源バス、およびフィールドアップグレードを簡素化するオープンシステムソフトウェアアーキテクチャでキャビンを再設計しています。訓練パイプラインも恩恵を受けており、乗員転換課程は機種固有の飛行特性ではなくミッションパッケージの習熟を重視するようになり、転換タイムラインを短縮し、北米軍用ヘリコプター市場全体での運用上の柔軟性を高めています。

将来垂直離着陸機(FVL)および類似の次世代イニシアチブ

FVLは、デジタルフライバイワイヤ制御、適応型ローター技術、およびソフトウェアのペースでサードパーティアルゴリズムをホストできるオープンアーキテクチャ航空電子機器の基準を設定しています。FVLの目標である2倍の航続距離と30%低い音響シグネチャを共有するNATOの長距離回転翼機コンセプトへのカナダの参加により、2020年代後半以降、標準的な技術スタックが大陸の調達を支配することが確実になっています。[4]NATO標準化局、「次世代回転翼機能力ファクトシート」、nato.int 自律性フレームワークの初期実証では、単一パイロットが複数の無人エスコートをタスク管理しており、2030年までにほとんどの戦闘ヘリコプタードクトリンを支える運用論理を確立しています。その結果生じる電子機器、サイバーセキュリティ、および推進アップグレードサイクルが、北米軍用ヘリコプター市場内で堅固なアフターマーケット収益ストリームを生み出しています。

有人・無人機チーミング(MUM-T)の急速な採用

アパッチ大隊はすでにレベル4のMUM-T能力を展開しており、コックピット乗員にRQ-7シャドウおよび新型FTUASドローンの搭載センサーペイロードの完全制御を与えています。この運用上の現実が、低遅延データリンク、エッジコンピュートミッションプロセッサ、およびセキュアな波形モデムへの需要を加速させています。CH-146グリフォンなどの旧式機体は、新しい制御ステーションとヘルメット搭載ディスプレイで改修されており、現役艦隊全体での改修ポテンシャルを実証しています。MUM-Tは兵器搭載にも影響を与えており、無人プラットフォーム向けに設計された軽量精密誘導弾薬が有人パイロンでの使用に適格となり、北米軍用ヘリコプター市場を支える弾薬エコシステムを拡大しています。

デジタルツイン主導の予知保全需要

軍の兵站担当者は、カレンダーベースのデポ訪問から飛行時間主導の予知モデルへの移行を進めており、これにより計画外のダウンタイムが20~30%削減されます。デジタルツインは、搭載センサーデータと部品故障の履歴曲線を組み合わせて部品疲労を予測し、一括オーバーホールではなく状態ベースの部品交換を可能にします。MH-60Tの初期技術パイロットでは、任務可能率が4パーセントポイント改善したことがすでに報告されており、クラウドネイティブ保全情報システムへのより深い投資を正当化しています。エンジン健全性監視モジュール、振動センサー、および分析ソフトウェアのサプライヤーが直接恩恵を受け、北米軍用ヘリコプター市場内のエコシステムの粘着性を強化しています。

北極圏・悪天候対応構成への需要

極地の洋上哨戒および高緯度捜索救難任務には、-40°Cで補助なしに始動でき、着氷条件下で飛行し、地磁気擾乱ゾーンで自律航法を維持できる回転翼航空機が必要です。カナダの北極・北方政策フレームワークは航空機の生存性を中核的な柱として挙げており、既存の海上ヘリコプターへの防氷改修と、今後の競争における除氷システム冗長性の新たな要件を促しています。米国北方軍も同様に、アラスカに配備された州兵ブラックホークのコールドソークテストを優先しています。これらの仕様により、特殊なギアボックスヒーター、エンジンブリードエアシステム、および加熱前縁を持つ複合材ローターブレードが調達の注目を集め、北米軍用ヘリコプター市場内のサプライヤー分野を拡大しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い総ライフサイクルコストと逼迫した防衛予算 | -1.40% | 北米 | 長期(4年以上) |

| 厳格な輸出規制と技術移転制約 | -0.90% | 米国、カナダ、メキシコ | 中期(2~4年) |

| A2/AD脅威の致死性の増大 | -0.60% | 北米 | 中期(2~4年) |

| 熟練パイロット不足と複合材料のボトルネック | -0.70% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い総ライフサイクルコストと逼迫した防衛予算

軍用ヘリコプターのライフサイクルコストは、防衛予算がさまざまな近代化プログラムにわたって逼迫する中で、ますます懸念が高まっています。運用寿命にわたって、これらのコストは初期購入価格の3~4倍になる可能性があります。例えば、米国沿岸警備隊はヘリコプター艦隊を標準化されたMH-60Tプラットフォームに統合することでこの問題に対処しています。この動きは初期コストが高くなりますが、FlightGlobalが指摘するように、長期的な維持費の削減を目指しています。現代のヘリコプターは専門的な整備、認定技術者、および独自のスペアパーツを必要とし、20~30年の耐用年数にわたって継続的な財政的コミットメントをもたらします。航空電子機器や統合ミッションシステムなどの高度なシステムの複雑さは、整備コストを増加させ、航空機の可用性を低下させます。軍の計画担当者は、能力ニーズと予算制約のバランスを取ることを余儀なくされています。2030年代を通じたCH-146グリフォン維持のための22億8,000万カナダドル(17億3,000万米ドル)の契約は、公共サービス・調達カナダが報告するように、現役支援コストが初期調達費用に匹敵する可能性があることを示しています。

厳格な輸出規制と技術移転制約

国際武器取引規制(ITAR)などの輸出規制は、軍用ヘリコプターメーカーにとって重大な障壁を生み出しています。これらの規則は技術の共有と開発協力をより困難にし、市場機会を制限してコストを増加させます。有人・無人機チーミングシステムや電子戦能力などの先進技術は、現代の軍用ヘリコプターにとって不可欠であるにもかかわらず、特に影響を受けています。長い輸出ライセンスプロセスは国際販売を12~24ヶ月遅延させる可能性があり、時間的に敏感な調達状況において米国サプライヤーの競争力を低下させます。さらに、技術移転の制限により、北米メーカーは国際生産パートナーシップを形成できず、国内生産コストが高くなり、規模の経済が少なくなります。カナダのヘリコプター近代化プログラムは、国防省が指摘するように、米国開発システムを地域の要件と統合する際にこれらの課題に直面し、技術オプションが制限される可能性があります。

A2/AD脅威の致死性の増大

接近阻止・領域拒否(A2/AD)脅威はヘリコプター作戦をより危険にしています。高度な地対空ミサイルシステム、電子戦能力、およびサイバー攻撃が、争われた地域でのヘリコプターの脆弱性を標的にしています。現代のA2/ADシステムは、従来の対抗手段を回避するレーダー誘導ミサイルと赤外線シーカーを使用して、50キロメートル以上離れたヘリコプターを攻撃できます。これにより、Airbusが強調するように、ヘリコプターの使用方法と設計に変化が強いられています。携帯型防空システム(MANPADS)と指向性エネルギー兵器の普及は、安全な地域でもリスクを高めています。その結果、ヘリコプターはより高い高度とより大きな距離で飛行しなければならず、その有効性が低下する可能性があります。電子戦システムは、ヘリコプターが航法と通信に依存するGPS航法、通信、およびセンサーを妨害することで、作戦をさらに複雑にしています。

熟練パイロット不足と複合材料のボトルネック

軍用ヘリコプター市場は、熟練パイロットの不足と複合材料のサプライチェーン問題という2つの重大な課題に直面しています。米軍はヘリコプターパイロットが約1,800人不足しており、新しいパイロットの訓練には時間がかかります。基礎訓練だけで18~24ヶ月かかり、任務固有の認定にはさらに時間が加わり、パイロットへの増大する需要を満たすことが困難になっています。生産面では、複合材料の不足が遅延を引き起こしています。特殊炭素繊維などのこれらの材料は、精密な製造と品質管理を必要とし、生産のスケールアップ速度を制限しています。COVID-19パンデミックは航空宇宙グレード材料のサプライチェーンを混乱させ、その影響は2024年~2025年にも感じられています。これらの課題により、軍事組織はヘリコプターの購入とパイロットおよび整備リソースの可用性を慎重にバランスさせることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヘリコプタータイプ別:多目的機の優位性が調達を牽引

多目的ヘリコプターは2025年の支出の56.62%を占め、全サービスにわたる戦力構造計算における中心的な役割を確認しました。このシェアは北米軍用ヘリコプター市場の基準年において62億6,000万米ドルに相当します。予算管理者は任務固有の最適化よりもプラットフォームの汎用性をますます優先しており、ある日はホイスト救助、次の日は部隊挿入を可能にするキャビン再構成キットが標準的な明細要件となっています。北米軍用ヘリコプター市場は、アップグレード可能なソフトウェアベースラインとモジュラー兵器ラックが定期的な収益機会を開くことで、このトレンドから恩恵を受けています。

数は少ないものの、輸送ヘリコプターは大型貨物輸送と災害物流に不可欠であり続け、重量物吊り上げ需要の下限を維持しています。一方、自律性対応設計に牽引された特殊攻撃・偵察機体は、2031年までに5.88%のCAGRを記録すると予測されています。FVL派生の武装バリアントの予定就役は、新規製造需要が高速、低音響シグネチャ、プラグアンドプレイセンサーマストを統合するプラットフォームに傾いていることを示しています。

エンドユーザーサービス別:陸軍航空が回転翼機要件をリード

陸軍航空は2025年の出荷量の43.55%、すなわち北米軍用ヘリコプター市場シェアの約48億1,000万米ドルを占めました。艦隊更新戦略は長距離強襲、武装空中偵察機の代替、および州兵輸送力の拡大を優先し、調達を双発エンジン多用途クラスに向けています。統合・特殊作戦の6.12%のCAGR予測は、低観測コーティング、空中給油プローブ、および拡張キャビン燃料セルを必要とする迅速展開命令によって牽引されています。

空軍のヘリコプター調達は戦闘捜索救難と特殊作戦浸透に集中しており、小規模ながら技術的に高度な要件セットを維持しています。海軍・海兵隊航空は、共通コックピットと整備工具の標準化を通じて艦上認定コストを相殺し、甲板間相互運用性を可能にしています。準軍事・沿岸警備隊のオペレーターは、持久力とホイスト性能を重視した国内災害救援任務に牽引されて、ゆっくりながら着実に拡大しています。

エンジンタイプ別:双発エンジンの信頼性が市場の選好を牽引

双発エンジンモデルは2025年の契約金額の71.74%を占め、北米軍用ヘリコプター市場規模の79億3,000万米ドルに相当します。冗長性は洋上飛行、都市部での傷病者搬送、および北極圏哨戒における決定的な基準であり続けています。連邦航空局(FAA)の軍用回転翼機認証ロードマップは双発コンプレッサーシャットダウン生存性を要求しており、これにより従来は単発エンジン任務セットであったものも双発エンジンレイアウトへの移行が進んでいます。2031年までに5.95%のCAGRが予測される中、デュアルチャンネル全権限デジタルエンジン制御(FADEC)および高度な単発エンジン不作動飛行則のサプライヤーは安定した需要を経験すると予想されています。

単発エンジンヘリコプターは、取得コストの優位性が生存性のトレードオフを相殺するパイロット訓練パイプラインと軽偵察において引き続き関連性を持っています。複数のサービスが、短時間の冗長性を提供することで単発と双発クラスの境界を曖昧にする可能性のあるハイブリッド電気補助動力装置を検討しています。

用途別:戦闘任務がリードしながら人道支援の役割が拡大

戦闘および近接航空支援任務は2025年の契約義務の40.05%を占め、ドクトリン上の重要性を維持し続けています。北米軍用ヘリコプター市場は、兵器統合キット、弾道防護、および脅威警告受信機に対するこのベースライン需要に依存しています。今後を見ると、人道支援・災害救援飛行は最高の6.43%のCAGRを記録すると予測されており、垂直離着陸対応資産を必要とするハリケーン、山火事、洪水の気候変動による増加を反映しています。

部隊輸送は恒久的な任務セットであり続けていますが、無人貨物ポッドの採用増加により、有人キャビンからの戦域内補給が徐々にシフトする可能性があります。パイロット訓練の割り当ては全体的な艦隊規模とともに増加しており、回転翼機搭乗員プログラムには現在、無人システム制御モジュールが組み込まれており、オペレーターのスキルセットがプラットフォーム技術と並行して進化していることを示しています。

地理的分析

米国は、FLRAA、将来攻撃偵察航空機(FARA)、および沿岸警備隊向けの持続的なMH-60T調達に牽引されて、地域需要の中心であり続けています。各プログラムは高速ローター、適応型エンジン、およびオープンアーキテクチャ航空電子機器技術を量産に押し込み、国内サプライヤーに規模の優位性をもたらしています。産業基盤は、航空電子機器の交換リスクを軽減し、プラグアンドプレイアップグレードパスを促進する政府支給機器戦略から恩恵を受けています。

カナダの184億カナダドル(132億1,000万米ドル)の戦術ヘリコプターロードマップは、北極圏での生存性、燃料効率の高いエンジン、および標準化されたコックピットに重点を置いています。グリフォン限定寿命延長プロジェクトは2024年半ばに最初のアップグレード機体を飛行させ、2032年まで艦隊全体の改修に移行します。同時に、2025年に納入完了予定のCH-148サイクロンプログラムは、2030年代まで海上対潜水艦および水上監視能力を確保します。

メキシコのヘリコプター更新は、麻薬対策作戦、国境警備、および災害救援に適応可能な多目的多用途モデルを重視しています。軽多用途ヘリコプターイニシアチブの下で調達された機体には、さまざまな任務プロファイルに対応するためのモジュラー救助ホイスト、ファストロープキット、および高揚力ローターブレードが装備されています。米陸軍安全保障支援コマンドとの訓練協力が習熟度向上を加速させる一方、プエブラでの計画的な整備デポは折り返し時間の短縮と地域の熟練労働力の育成を目指しています。

地域全体で、悪天候は統一的な懸念事項であり続けています—メキシコ湾のハリケーンから北極圏の吹雪まで。その結果、コールドスタートの信頼性、ローターブレードの除氷、および全天候型航法スイートが、北米軍用ヘリコプター市場全体の技術投資を構造的に支援するほぼすべての提案要求書に標準的な明細として登場しています。

競争環境

市場は高度に集中しており、Lockheed Martin Corporation(Sikorsky)、The Boeing Company、Airbus SE、Leonardo S.p.A.、Bell Textron Inc.がヘリコプター納入のトップ企業です。これらのプライムコントラクターは、根付いた知的財産、機密生産プロセス、およびクリアランスを持つ労働力を保有しており、強力な参入障壁を生み出しています。Lockheed MartinによるSikorskyの所有は、沿岸警備隊のMH-60Tの耐用年数延長に適用されたデジタルツインに示されるように、システム統合の能力をさらに強化しています。

Airbus SEとLeonardo S.p.A.は、標的を絞ったプログラムを通じて小規模ながら戦略的に重要な存在感を維持しています—Airbusは米国特殊作戦向けのH145バリアント、LeonardoはフィラデルフィアでのTH-73練習機生産を通じて。ティア1エンジンサプライヤーのGeneral ElectricとPratt & Whitney(RTX Corporation)は、25%の燃料消費削減を謳う全新型コアを提供しながら、次世代ターボシャフト受注を巡って競争を続けています。

競争上の差別化は、ソフトウェア中心の属性に集中しています:オープンシステムミッションコンピュータ、サイバー耐性データバス、および自律性対応センサースタック。政府が検証したサイバーセキュリティ認証と実証済みのモジュラーソフトウェアアップグレードを実証するサプライヤーは、評価スコアでプレミアムを獲得します。輸出規制の制約は、機密ペイロードにおいて国内インテグレーターに優位性をもたらします。しかし、防氷、耐衝撃座席、および軽量弾道パネルのニッチサプライヤーは、北米軍用ヘリコプター市場内で競争の余地を見出しています。

北米軍用ヘリコプター産業リーダー

Airbus SE

Leonardo S.p.A

The Boeing Company

Lockheed Martin Corporation (Sikorsky)

Bell Textron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:能力強化に向けた戦略的な動きとして、米国沿岸警備隊はMH-60中距離回収ヘリコプターに不可欠なGeneral Electric T700エンジン13基に対して1,430万米ドルの発注を行いました。これらのT700エンジンは重要な長納期部品であり、沿岸警備隊のMH-60艦隊の拡大を促進し、複数の航空基地のMH-65Eからより高度なMH-60への移行を加速させます。優れた航続距離、速度、ペイロード能力、および高度な航空電子機器を持つMH-60は、沿岸警備隊の11の全任務に巧みに対応する汎用プラットフォームとして際立っています。昼夜を問わず水上目標を探知、識別、追跡する航空機の能力は、捜索救難活動と法執行活動における重要性を示しています。

- 2024年1月:17億米ドル(22億8,000万カナダドル)の投資により、カナダ政府はCH-146グリフォンヘリコプターの運用寿命を延長する予定です。Bell Textron Canada Limited(BTCL)がこの取り組みに選定されており、安全性の強化を優先し、全国的な雇用創出を約束しています。Bell Textron Canada Limitedとの協力のもと、カナダ政府はカナダ王立空軍に不可欠なCH-146グリフォンヘリコプターの重要な現役支援を確保しています。カナダ全土の11か所に配備された82機のCH-146グリフォンヘリコプターの運用準備態勢の維持に焦点を当てたこの動きは、国の航空艦隊強化への強いコミットメントを示しています。

北米軍用ヘリコプター市場レポートの範囲

| 多目的ヘリコプター |

| 輸送ヘリコプター |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事・沿岸警備隊 |

| 単発エンジン |

| 双発エンジン |

| 戦闘および近接航空支援 |

| 部隊輸送 |

| 人道支援および災害救援 |

| パイロット訓練 |

| 米国 |

| カナダ |

| メキシコ |

| ヘリコプタータイプ別 | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター | |

| エンドユーザーサービス別 | 空軍 |

| 陸軍航空 | |

| 海軍・海兵隊航空 | |

| 統合・特殊作戦 | |

| 準軍事・沿岸警備隊 | |

| エンジンタイプ別 | 単発エンジン |

| 双発エンジン | |

| 用途別 | 戦闘および近接航空支援 |

| 部隊輸送 | |

| 人道支援および災害救援 | |

| パイロット訓練 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 航空機タイプ - さまざまな用途に使用されるすべての軍用回転翼航空機がこの研究に含まれています。

- 航空機サブタイプ - この研究では、用途に基づくすべての軍用ヘリコプターが考慮されています。

- 機体タイプ - 多目的ヘリコプター、輸送ヘリコプター、練習ヘリコプター、およびその他のさまざまな回転翼航空機がこの研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空と航法を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運ばれた有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、航空乗員、地上乗員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運用できる航空機またはその他の空中機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で運営する事業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 高資産家(HNWI) | 高資産家(HNWI)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超高資産家(UHNWI) | 超高資産家(UHNWI)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国の航空を担当する運輸省の部門。航空管制を運営し、航空機製造からパイロット訓練、空港運営まで米国のすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、強力なレーダーと機上指揮管制センターを装備し、武装部隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧トルコの既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された軽量の多目的ジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、および軍縮・軍備管理に関するデータ、分析、および勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救難(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス航空機 | ステルスは、低観測(LO)技術とドクトリンに適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム