没入型トレーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

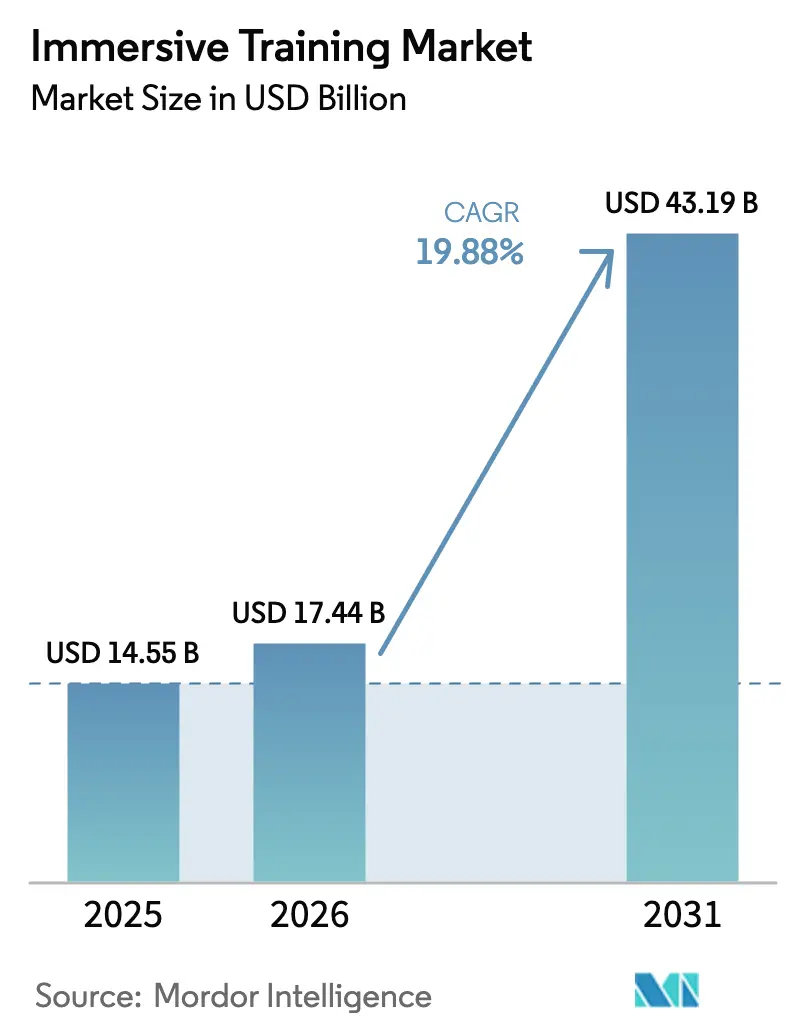

| 市場規模 (2026) | 17.44 十億米ドル |

| 市場規模 (2031) | 43.19 十億米ドル |

| 成長率 (2026 - 2031) | 19.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる没入型トレーニング市場分析

2026年の没入型トレーニング市場規模は174億4,000万米ドルと推定され、2025年の145億5,000万米ドルから成長し、2031年には431億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率19.88%で拡大します。高リスク環境における業務リスクの低減と学習成果の向上を求めるニーズから、企業による急速な導入が進んでいます。クラウドネイティブなXRストリーミングと私有デバイス持ち込み(BYOD)アクセスの組み合わせが総所有コストを再構築し、大規模なハードウェア投資なしにプログラムを開始できるようになっています。ハードウェアは引き続き没入型トレーニング市場の中核を担っていますが、企業がデバイス数よりもコンテンツ品質とプラットフォーム統合を重視するにつれ、サービスが最も急速に成長しています。ヘルスケア、防衛、製造業が近期需要を牽引していますが、小売・電子商取引および企業向けソフトスキルプログラムが対象ユーザー層を拡大しています。VR、AR、複合現実を拡張現実プラットフォームへ統合することで統一的な展開が可能となり、製造業のデジタル化を背景にアジア太平洋地域への地域的な勢いが高まっています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2025年の没入型トレーニング市場シェアの51.68%を占め、サービスは2031年にかけて年平均成長率21.75%と最も高い成長率が見込まれます。

- 技術別では、バーチャルリアリティが2025年に37.74%の収益シェアでトップとなり、拡張現実体験は2031年にかけて年平均成長率20.54%で拡大します。

- 産業垂直分野別では、ヘルスケアが2025年の没入型トレーニング市場規模の26.33%を占め、小売・電子商取引は2026年から2031年にかけて年平均成長率23.61%で拡大する見通しです。

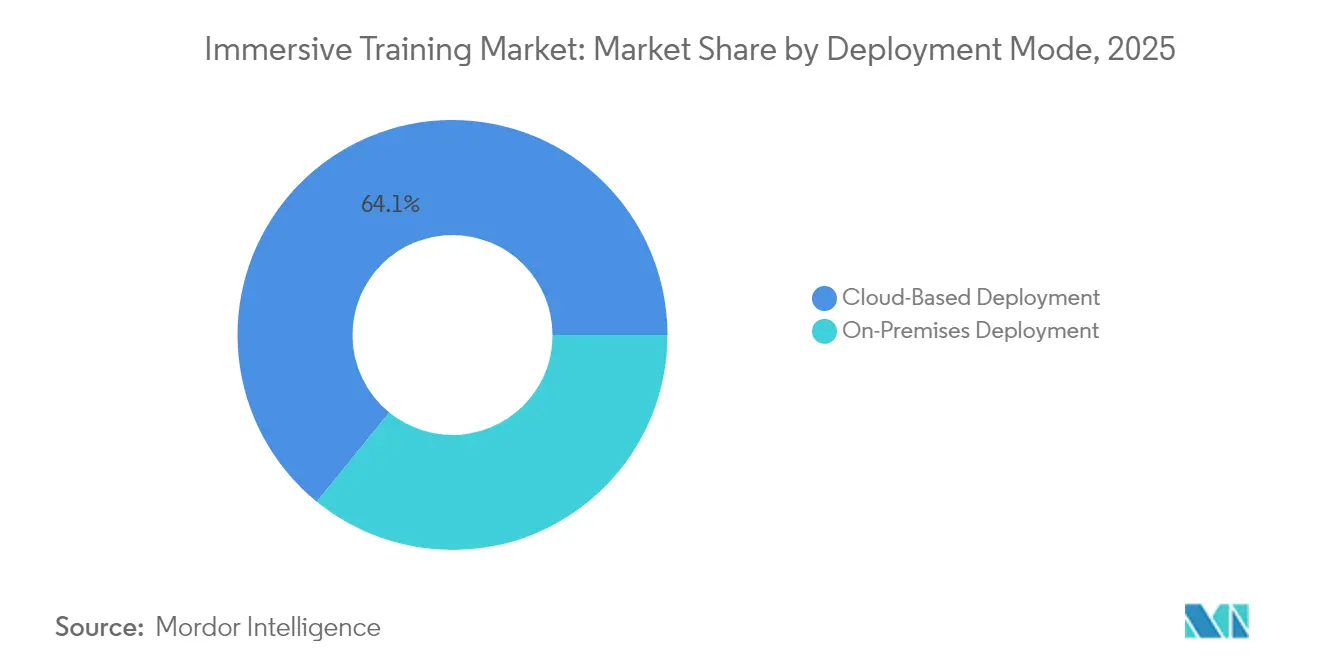

- 展開モード別では、クラウドベースのプラットフォームが2025年の没入型トレーニング市場シェアの64.12%を占め、2031年にかけて年平均成長率21.96%で成長する見込みです。

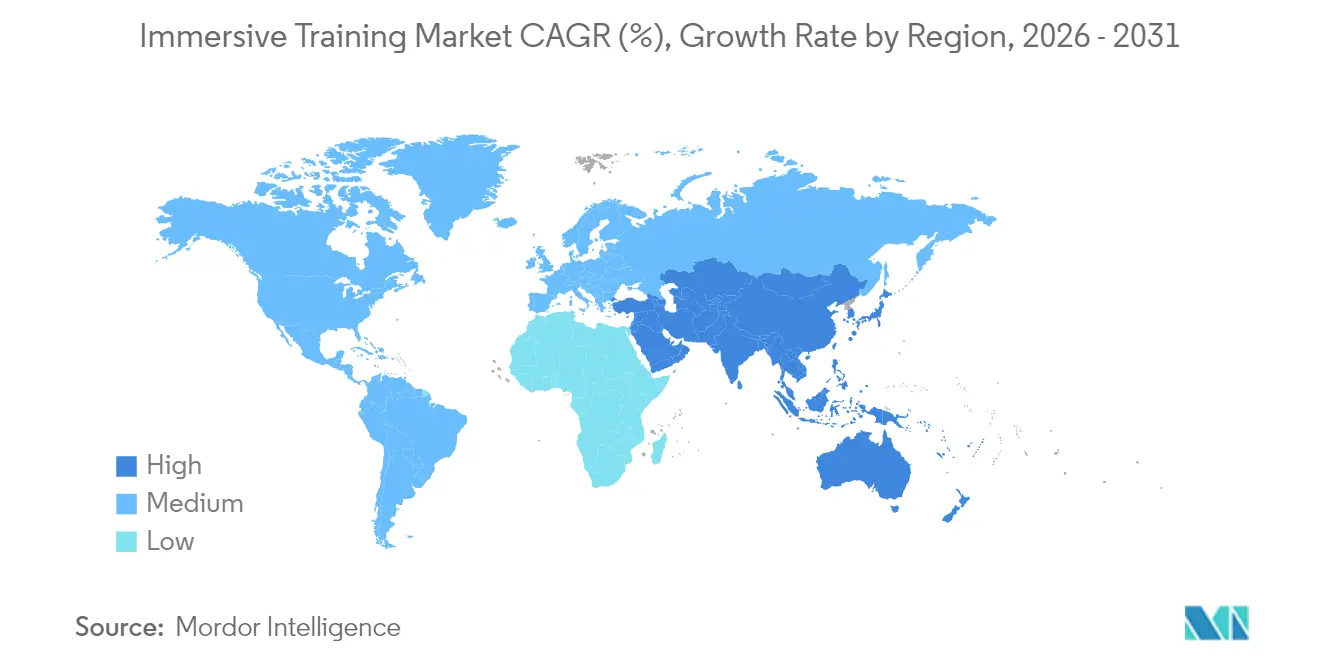

- 地域別では、北米が2025年の収益の38.62%を占めていますが、アジア太平洋地域が予測期間において年平均成長率21.12%と最も速い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル没入型トレーニング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| XRベースのリモート人材スキルアップの企業導入 | +4.20% | 北米および欧州に集中するグローバル規模 | 中期(2〜4年) |

| デジタルツインシミュレーショントレーニングによるコスト削減 | +3.80% | アジア太平洋、北米、ドイツの製造拠点 | 長期(4年以上) |

| VRによる外科的能力検証に向けた規制上の推進 | +3.10% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| 防衛メタバース資金調達パイプラインの台頭 | +2.90% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 没入型コンテンツのクラウドストリーミングによるBYODトレーニングの実現 | +3.50% | 堅牢なクラウドインフラを持つ地域で加速するグローバル規模 | 短期(2年以内) |

| 学習定着指標を向上させる神経適応型フィードバック | +2.80% | 北米、欧州、日本の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

XRベースのリモート人材スキルアップの企業導入

企業は学習管理システムにXRモジュールを組み込み、出張や教室設置なしに分散した従業員が実践的な訓練を受けられるようにしています。大手企業では、インストラクター主導型モデルと比較して従業員一人当たりのトレーニング費用が最大40%削減されたと報告しています。ハイブリッドワークポリシーにより、没入型セッションがコンシューマーグレードのヘッドセット、ノートパソコン、またはモバイルで実行できるため、プログラムの規模拡大が加速し、導入障壁が低下しています。標準化されたデジタルコンテンツにより、拠点間でスキル品質が均一に保たれ、分析ダッシュボードによってマネージャーがリアルタイムで能力を追跡できます。これらのメリットにより、没入型トレーニング市場は通常の人材育成予算内での主流利用へと向かっています。

デジタルツインシミュレーショントレーニングによるコスト削減

デジタルツインは複雑な設備や危険な環境を再現するため、生産ラインを停止させることなく従業員が学習できます。シミュレーションが実地訓練に取って代わることで、自動車・電子機器工場ではオンボーディング期間中の機械停止が60%減少したと記録されています。[1]Siemens AG、「シーメンスとNVIDIAが産業メタバースに向けてパートナーシップを締結」、Siemens.com 仮想空間での反復練習により消耗品コストが排除され、作業員の負傷リスクが軽減されます。ライブセンサーデータの統合により、シナリオが現在の稼働状況を反映し、指導内容の関連性が維持されます。企業は通常18か月以内に投資回収を実現し、没入型トレーニング市場の持続的な成長を促進しています。

VRによる外科的能力検証に向けた規制上の推進

米国食品医薬品局(FDA)は2024年に没入型医療トレーニングプラットフォームの承認経路を正式化するガイダンスを発行し、病院がVRモジュールを通じて外科医を認定するための法的明確性を提供しました。[2]食品医薬品局、「デジタルヘルスソフトウェア事前認証(Pre-Cert)プログラム」、FDA.gov モーショントラッキング精度などのパフォーマンス指標により客観的な評価が可能となり、手順が安全基準を満たしていることを規制当局に示せます。欧州でも同様の枠組みが生まれており、アジア太平洋地域でも草案審査が進んでいます。コンプライアンスのために予算を割り当てる病院は検証済みのXRスイートを採用し、没入型トレーニング市場におけるヘルスケアの優位性を強化しています。

没入型コンテンツのクラウドストリーミングによるBYODトレーニングの実現

高精細なXRストリーミングにより、コンピューティング処理負荷がクラウドに移行し、ユーザーはシンクライアントで複雑なシミュレーションにアクセスできます。NVIDIA CloudXRなどのサービスは最小限のレイテンシで毎秒90フレームの映像を提供し、専用ワークステーションを不要にします。[3]NVIDIA Corporation、「NVIDIA Omniverse Cloud」、NVIDIA.com このモデルは設備投資を従量課金制の運用コストに転換し、予算制約のある企業の導入を容易にします。中央クラウドリポジトリはコンテンツの更新も簡素化し、複数の拠点やデバイスにわたって一貫したエクスペリエンスを確保します。この柔軟性により、特に季節的または離職率の高い人材セグメントにおいて、没入型トレーニング市場での急速な成長が促進されます。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチユーザー設備向けの高い初期ハードウェア設備投資 | -2.10% | 中小企業に特に影響するグローバル規模 | 短期(2年以内) |

| 持続的な動揺病とユーザーの快適性の問題 | -1.80% | XR露出が限られた地域でより高い影響を持つグローバル規模 | 中期(2〜4年) |

| 生体認証テレメトリ収集におけるデータプライバシーの懸念 | -1.50% | GDPRおよびプライバシー規制による欧州および北米 | 中期(2〜4年) |

| 没入型評価のための教授設計標準の欠如 | -1.30% | 規制産業に特に影響するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチユーザー設備向けの高い初期ハードウェア設備投資

完全なルームスケールトレーニングスイートのコストは5万米ドルから50万米ドルに及び、中小企業の予算を圧迫します。3年ごとのハードウェア更新サイクルにより繰り返しの費用が発生し、トラッキングリグなどの施設改修が複雑さを増します。[4]HTC Corporation、「HTC Vive Pro 2エンタープライズソリューション」、HTC.com クラウドストリーミングは一部の資本負担を軽減しますが、特定地域でのネットワークレイテンシと帯域幅の制限により依然としてオンプレミス機器が必要となり、コスト重視の購買層における没入型トレーニング市場の展開を遅らせています。

持続的な動揺病とユーザーの快適性の問題

初回ユーザーの25〜30%が45分間のVRセッション内で不快感を報告しており、組織はモジュールを短縮するか代替フォーマットを提供することを余儀なくされています。ユーザーの疲労はレッスンの深度を損ない、エンゲージメント指標を低下させます。ディスプレイのリフレッシュレート、視野角の最適化、フォービエイテッドレンダリングにより症状は緩和されますが、完全な解決にはまだ数年かかります。この生理的障壁は、長時間のトレーニングを必要とするセクターでの導入速度を抑制し、没入型トレーニング市場の短期的な成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長の触媒として台頭

サービス収益は年平均成長率21.75%で成長し、専門的なコンテンツと統合がトレーニング効果を高めるという企業の認識から、ハードウェアおよびソフトウェアを上回っています。2025年においてもハードウェアは没入型トレーニング市場シェアの51.68%を占めていますが、企業はシナリオ設計、展開コンサルティング、継続的サポートへと予算を振り向けています。カスタムモジュールの費用は、精度、複雑さ、規制要件に応じて10万米ドルから100万米ドルの範囲に及びます。サービスに帰属する没入型トレーニング市場規模は、定期的なメンテナンスおよびコンテンツ更新費用を考慮すると、2028年以降にハードウェアを上回ると予測されています。

コンテンツ制作スタジオは、クリーンルームの半導体手順や緊急対応訓練など、垂直分野特有のシナリオに対するロングテール需要から恩恵を受けています。分析およびパフォーマンスダッシュボードのマネージドサービスが追加の収益源を生み出しています。ソフトウェアは企業がオーサリングツールや学習管理コネクタを必要とするため安定した需要を維持していますが、プラットフォームのコモディティ化が進むにつれて相対的なシェアは低下しています。全体として、没入型トレーニング市場はデバイス調達から総合的な成果志向のサービスエンゲージメントへの転換を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:拡張現実が収束を牽引

企業がVR、AR、複合現実の機能を処理する単一のツールチェーンを求めるにつれ、拡張現実プラットフォームは年平均成長率20.54%で成長しています。バーチャルリアリティは外科手術や航空における高没入要件から、2025年の没入型トレーニング市場規模の37.74%を占めています。しかし、ARオーバーレイは職場でのガイダンスとして人気を高め、複合現実は複雑なメンテナンス作業のために空間的に精密なホログラムを提供しています。統合されたXRエンジンは統合オーバーヘッドを削減し、個別スタックと比較して総展開コストを最大25%削減します。

360度ビデオは、インタラクティブなシミュレーションに慎重な組織にとっての入口として残っており、インタラクティビティを犠牲にして開発オーバーヘッドを低減しています。AIによる適応型コンテンツが登場し始め、生体認証フィードバックに基づいて難易度を調整しています。ヘッドセットの機能が収束し、ライセンスモデルが簡素化されるにつれ、没入型トレーニング市場はハードウェアロックインなしにユースケース間で柔軟に対応できるアグノスティックなXRランタイムを中心に整合されています。

産業垂直分野別:ヘルスケアがリード、小売が加速

ヘルスケアは2025年の没入型トレーニング市場シェアの26.33%を占め、規制上の義務と反復可能で測定可能な能力確認の必要性に後押しされています。臨床プログラムはハプティックデバイスを活用して組織反応を模倣し、病院は認定審査のための客観的なスコアリングシステムを重視しています。小売・電子商取引は年平均成長率23.61%と最も急成長している垂直分野であり、VRロールプレイを活用して分散した店舗全体での顧客エンゲージメントと棚補充を指導しています。

航空宇宙・防衛はシミュレーションの長い歴史を持ちますが、現代のXRはレガシードームシミュレーターでは不可能なサイバーおよび宇宙作戦のレイヤーを追加しています。製造業はライン切り替えのリハーサルや安全訓練への導入を拡大し、インシデント率を削減しています。教育機関は理論と実践を橋渡しするために没入型の集大成プロジェクトを統合し、企業向けソフトスキルモジュールが需要を多様化しています。これらの垂直分野が成熟するにつれ、没入型トレーニング産業は早期採用者の一部から企業全体の学習エコシステムへと移行しています。

展開モード別:クラウドベースソリューションが優位

クラウド配信は2025年に市場シェアの64.12%を占め、年平均成長率21.96%で上昇しており、運用支出の優先傾向を強化しています。企業は、オンプレミスのグラフィックスサーバーを追加することなく、季節的なオンボーディングや災害対応リハーサルのための即時スケールを評価しています。地域データセンター内のエッジコンピューティングノードがレイテンシを20ミリ秒未満に低下させ、ほとんどのユーザーの快適性閾値を満たしています。

データ主権法や接続性のギャップが存在する場所ではハイブリッドスタックが継続しています。しかし、厳しく規制されたセクターでさえセキュアなクラウドサンドボックスを試験導入しており、長期的な移行を示唆しています。自動化された更新パイプラインにより、セキュリティパッチと機能のロールアウトが即座に伝播し、IT人員要件が削減されます。この展開シフトは、没入型トレーニング市場のサブスクリプション収益へのトレンドを強化し、サプライヤーのキャッシュフローを安定させ、顧客の参入オプションを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:シミュレーションベース学習が市場をリード

シミュレーションベース学習は2025年に32.85%のシェアを維持し、製油所の停止や外科手術などの高リスクタスクに対応しています。しかし、没入型ソフトスキルプログラムは年平均成長率20.92%で成長しており、リーダーシップ、交渉、紛争解決訓練へのVRの受容拡大を示しています。インタラクティブ学習はインストラクターアバターとリアルタイムコーチングを組み合わせ、ゲーミフィケーションされたリーダーボードがエンゲージメントを高めています。

バーチャルインストラクター主導型トレーニングは同期的な教室インタラクションと3Dコンテンツを融合させ、地理的に分散したコホートがコラボレーションできるようにしています。技術スキルモジュールは重工業において引き続き重要ですが、規制当局が没入型監査を承認するにつれてコンプライアンスコンテンツが台頭しています。ユースケースの全体的な多様化により、没入型トレーニング市場の二桁成長が持続し、認知スキルおよび運動スキル開発全体にわたるXRの汎用性が示されています。

地域分析

北米は2025年の収益の38.62%を生み出しており、早期採用者、成熟したクラウドインフラ、および米国国防総省の12億米ドルの没入型イニシアチブなどの政府予算配分が背景にあります。高いブロードバンド普及率により、企業は最小限のレイテンシでマルチユーザーセッションをストリーミングできます。カナダは一部の州でVR外科検証を義務付けており、メキシコの自動車工場は組み立てトレーニングにXRを使用しています。確立された企業向けソフトウェアエコシステムとの統合が大手購買者の摩擦を低減し、北米を没入型トレーニング市場の最前線に維持しています。

アジア太平洋地域は2031年にかけて年平均成長率21.12%と最も速い成長率を記録しています。国家デジタル化補助金に支援された中国の製造業者は、ダウンタイムと品質欠陥を削減するためにデジタルツインを展開しています。日本の自動車メーカーは精密トルク手順に複合現実を統合し、韓国の半導体工場はサブミクロンリソグラフィメンテナンス中にARオーバーレイを活用しています。インドのITサービスセクターは低コストの開発人材を活用してグローバルクライアントにコスト効率の高い没入型コンテンツを提供しています。急速な5Gの展開とクロスボーダーのクラウド拡張により、歴史的な接続性の障壁が取り除かれ、没入型トレーニング市場ソリューションのより広範な普及が可能になっています。

欧州は、組織を標準化された能力検証へと向かわせる厳格な安全・データプライバシー規制に後押しされ、着実な進歩を遂げています。ドイツのインダストリー4.0アジェンダはXRとリアルタイム生産データを融合させ、英国の国民保健サービス(NHS)はVRによるデューティオブケアプログラムを試験導入しています。フランスの航空宇宙クラスターはパイロットの転換時間を短縮するためにハプティックフライトデッキシミュレーターを採用しています。一般データ保護規則(GDPR)はプラットフォーム設計においてデバイス上の暗号化と匿名化された分析を優先させており、このコンプライアンス重視の姿勢がプライバシーに敏感な分野でのプレミアム契約に向けて欧州ベンダーを位置付けています。総じて、地域のダイナミクスが没入型トレーニング市場のバランスのとれたグローバルな見通しを生み出しています。

競合環境

サプライヤー分野は中程度に分散していますが、統合の方向に向かっています。MicrosoftやMetaなどの大手テクノロジー企業はクラウド、デバイス、コラボレーションサービスをバンドルし、ワンストップの調達経路を提供しています。CAE、Boeing、VirtaMedなどの専門コンテンツリーダーは垂直分野の専門知識を活用して高マージンのシナリオライブラリを販売しています。ハードウェアイノベーターは、セッションの快適性を延長するパンケーキレンズやハプティックグローブなどの機能追加を競っています。

競争上の優位性は、生のハードウェア仕様から測定可能な学習成果へとシフトしています。ベンダーは企業の更新契約を確保するために、能力習得時間の短縮と安全指標の改善を強調しています。知的財産の申請は、スキル定着率の向上を目指してリアルタイムで難易度を調整する神経適応型フィードバックループに集中しています。チップメーカーとコンテンツスタジオのパートナーシップは、没入型トレーニング市場規模のより大きなシェアを獲得できる統合型オファリングへの推進を示しています。

エントリーレベルでは価格競争が続いていますが、中間層および規制セクターは検証証拠と規制文書を提供するベンダーを好みます。その結果、戦略的提携と買収が激化しています。注目すべき動きとして、MicrosoftがMeshプラットフォームに買収人材を統合し、MetaがQuest 3Sエンタープライズバンドルをターゲットにしています。長期的には、没入型トレーニング産業は少数のフルスタックサプライヤーが複雑な案件を支配し、ブティック専門家がニッチなシナリオにサービスを提供する構造になる可能性があります。

没入型トレーニング産業リーダー

Microsoft Corporation

Meta Platforms, Inc.

Alphabet Inc.

HTC Corporation

Unity Software Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Meta Platformsは、Quest for Businessプログラムを強化されたエンタープライズ管理ツールとマルチユーザーライセンスオプションで拡張し、組織が集中型コンテンツ配信とユーザー分析機能を備えた没入型トレーニングを大規模に展開できるようにし、管理オーバーヘッドを約35%削減しました。

- 2025年9月:Boeingは、人工知能駆動のシナリオ生成を統合した高度な没入型パイロットトレーニングシステムについて、米国海軍から2億8,000万米ドルの契約を獲得し、個々の訓練生のパフォーマンスと運用要件に適応するダイナミックなミッションプランニング演習を実現しました。

- 2025年8月:Siemensは産業メタバーストレーニングスイートを発表し、デジタルツイン技術と没入型VRプラットフォームを組み合わせて、複雑な設備操作のための標準化されたトレーニングコンテンツを製造業者に提供し、自動車・電子機器セクターのクライアントから初年度1億5,000万米ドルの収益を目標としています。

- 2025年7月:Microsoftは没入型トレーニングアプリケーション向けMeshへのCopilot AI機能の統合を発表し、リアルタイムの言語翻訳と自動トレーニングコンテンツ生成を実現し、企業クライアントのコンテンツ開発時間を最大50%削減します。

グローバル没入型トレーニング市場レポートの範囲

没入型トレーニング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術(VR、AR、MR、XR、360度ビデオ)、産業垂直分野(ヘルスケア、航空宇宙・防衛、製造業、自動車、教育、企業向けトレーニング)、展開モード(オンプレミス、クラウドベース)、アプリケーション(シミュレーションベース学習、インタラクティブ学習、バーチャルインストラクター主導型トレーニング(VILT)、ゲーミフィケーション)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア | VRヘッドセット |

| ARグラス | |

| ハプティックフィードバックデバイス | |

| モーションセンサーおよびトラッカー | |

| ウェアラブルおよびアクセサリー | |

| ソフトウェア | 学習管理システム(LMS) |

| シミュレーションソフトウェア | |

| コンテンツ管理システム | |

| カスタマイズされたトレーニングコンテンツ | |

| サービス | コンテンツ開発 |

| 統合と展開 | |

| サポートとメンテナンス | |

| コンサルティングおよびトレーニングサービス |

| バーチャルリアリティ(VR) |

| 拡張現実(AR) |

| 複合現実(MR) |

| 拡張現実(XR) |

| 360度ビデオトレーニング |

| その他の技術(AI対応没入型プラットフォーム、ハプティックシミュレーション) |

| ヘルスケア | 外科トレーニング |

| 患者ケアシミュレーション | |

| 航空宇宙・防衛 | 戦闘シミュレーション |

| ミッションプランニング | |

| 製造業 | 設備トレーニング |

| 安全訓練 | |

| 自動車 | |

| 教育・学術 | |

| メディアおよびエンターテインメント | |

| 小売・電子商取引 | |

| 企業向けトレーニング | |

| その他の自動車用途(エネルギー、建設、物流) |

| オンプレミス展開 |

| クラウドベース展開 |

| シミュレーションベース学習 |

| インタラクティブ学習 |

| バーチャルインストラクター主導型トレーニング(VILT) |

| ゲーミフィケーション |

| ソフトスキルトレーニング |

| 技術スキルトレーニング |

| コンプライアンストレーニング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ハードウェア | VRヘッドセット |

| ARグラス | ||

| ハプティックフィードバックデバイス | ||

| モーションセンサーおよびトラッカー | ||

| ウェアラブルおよびアクセサリー | ||

| ソフトウェア | 学習管理システム(LMS) | |

| シミュレーションソフトウェア | ||

| コンテンツ管理システム | ||

| カスタマイズされたトレーニングコンテンツ | ||

| サービス | コンテンツ開発 | |

| 統合と展開 | ||

| サポートとメンテナンス | ||

| コンサルティングおよびトレーニングサービス | ||

| 技術別 | バーチャルリアリティ(VR) | |

| 拡張現実(AR) | ||

| 複合現実(MR) | ||

| 拡張現実(XR) | ||

| 360度ビデオトレーニング | ||

| その他の技術(AI対応没入型プラットフォーム、ハプティックシミュレーション) | ||

| 産業垂直分野別 | ヘルスケア | 外科トレーニング |

| 患者ケアシミュレーション | ||

| 航空宇宙・防衛 | 戦闘シミュレーション | |

| ミッションプランニング | ||

| 製造業 | 設備トレーニング | |

| 安全訓練 | ||

| 自動車 | ||

| 教育・学術 | ||

| メディアおよびエンターテインメント | ||

| 小売・電子商取引 | ||

| 企業向けトレーニング | ||

| その他の自動車用途(エネルギー、建設、物流) | ||

| 展開モード別 | オンプレミス展開 | |

| クラウドベース展開 | ||

| アプリケーション別 | シミュレーションベース学習 | |

| インタラクティブ学習 | ||

| バーチャルインストラクター主導型トレーニング(VILT) | ||

| ゲーミフィケーション | ||

| ソフトスキルトレーニング | ||

| 技術スキルトレーニング | ||

| コンプライアンストレーニング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

没入型トレーニング市場の現在の価値はいくらですか?

没入型トレーニング市場規模は2026年に174億4,000万米ドルです。

没入型トレーニングに対するグローバル需要はどのくらいの速さで成長していますか?

市場収益は2031年にかけて年平均成長率19.88%で増加すると予測されています。

最も速い収益拡大を示すコンポーネントカテゴリーはどれですか?

企業がコンテンツと統合の専門知識を優先するにつれ、サービスが年平均成長率21.75%と最も速く成長しています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

製造業のデジタル化プログラムと政府による支援的なスキルアップ政策が、地域年平均成長率21.12%を牽引しています。

クラウド展開は導入にどのような影響を与えますか?

クラウドストリーミングは設備投資を削減し、迅速なスケーリングを提供し、64.12%のシェアを保持しており、支配的な展開モードとなっています。

現在、没入型トレーニングの利用をリードしている産業垂直分野はどれですか?

ヘルスケアは、検証済みの外科的能力に対する規制上の要求から、2025年の収益の26.33%を占めています。

最終更新日: